Größe und Marktanteil des japanischen Marktes für Automobil-Hydraulikaktuatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

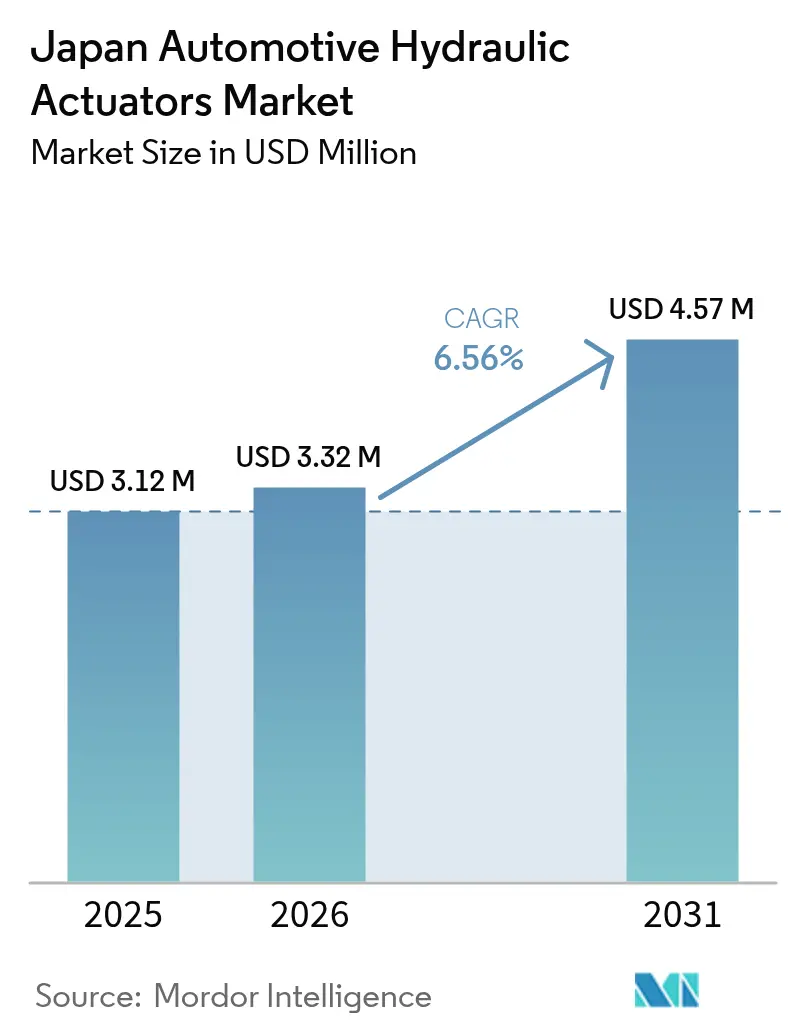

| Marktgröße im Basisjahr (2025) | 3.12 Millionen US-Dollar |

| Marktgröße (2026) | 3.32 Millionen US-Dollar |

| Marktgröße (2031) | 4.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Automobil-Hydraulikaktuatoren von Mordor Intelligence

Die Größe des japanischen Marktes für Automobil-Hydraulikaktuatoren wird voraussichtlich von 3,12 Millionen USD im Jahr 2025 auf 3,32 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,56 % über den Zeitraum 2026–2031 einen Wert von 4,57 Millionen USD erreichen. Die anhaltende Nachfrage nach redundanten Bremskreisen, die in den neuesten JIS D 0801- und UN R13-H-Vorschriften festgelegt sind, stützt das Wachstum, auch wenn die Elektrifizierung voranschreitet. Staatlich geförderte Wasserstoff-Lkw-Subventionen, die rasche Verbreitung von ADAS und die Einführung von Predictive Maintenance stärken den japanischen Markt für Automobil-Hydraulikaktuatoren zusätzlich, während neue Zölle von 25 % auf in die Vereinigten Staaten importierte Teile und steigende Arbeitskosten das Volumen belasten. OEMs bevorzugen weiterhin hydraulische Lösungen bei sicherheitskritischen Funktionen, da diese eine bewährte Zuverlässigkeit unter anspruchsvollen Betriebsbedingungen bieten, insbesondere bei mittelschweren und schweren Nutzfahrzeugen, die nun für erhebliche Wasserstoffanreize in Frage kommen.

Wichtigste Erkenntnisse des Berichts

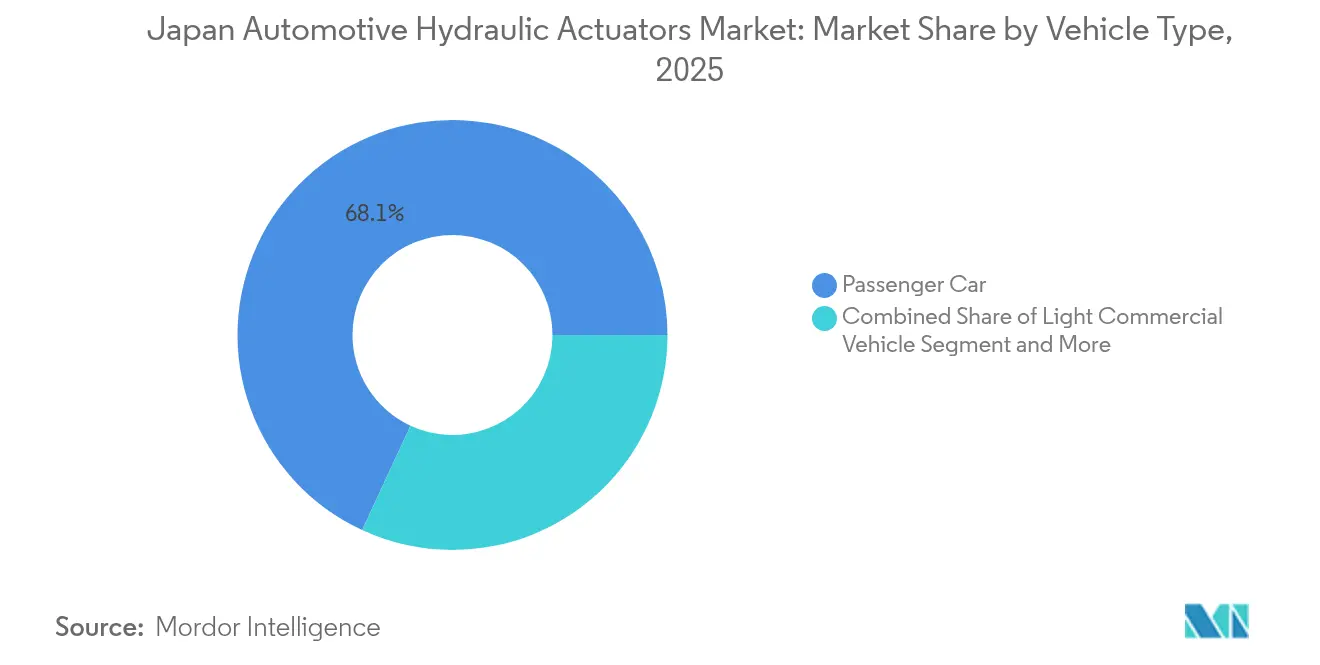

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 68,10 % am japanischen Markt für Automobil-Hydraulikaktuatoren im Jahr 2025; mittelschwere und schwere Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen.

- Nach Anwendung entfielen auf Bremsaktuatoren im Jahr 2025 ein Anteil von 44,60 % an der Größe des japanischen Marktes für Automobil-Hydraulikaktuatoren und sie bleiben der Leistungsmaßstab, während Kraftstoffeinspritzaktuatoren bis 2031 mit einer CAGR von 7,01 % zulegen.

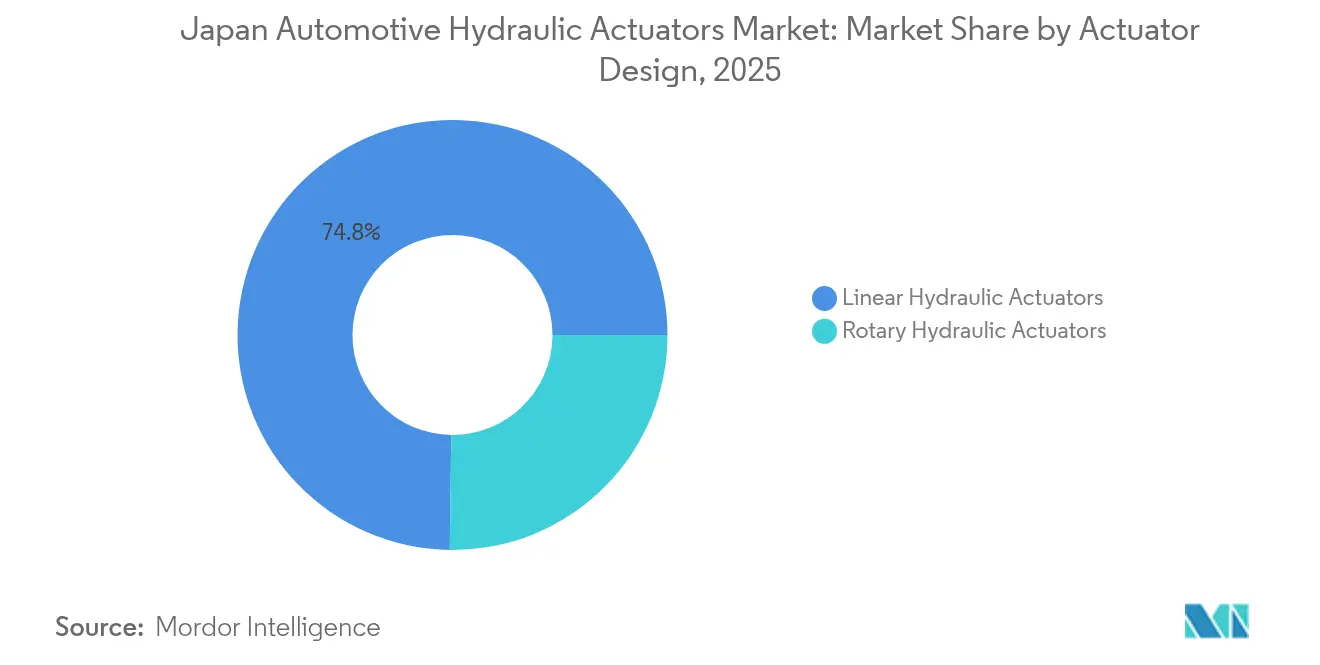

- Nach Aktuatordesign entfielen auf lineare Einheiten im Jahr 2025 74,80 % des Marktanteils am japanischen Markt für Automobil-Hydraulikaktuatoren; rotative Designs sind mit einer CAGR von 8,02 % bis 2031 auf das schnellste Wachstum ausgerichtet.

- Nach Vertriebskanal dominierte der OEM-Vertrieb mit einem Anteil von 90,85 % an der Größe des japanischen Marktes für Automobil-Hydraulikaktuatoren im Jahr 2025, während der Aftermarket im gleichen Zeitraum mit einer CAGR von 8,66 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen Markt für Automobil-Hydraulikaktuatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende ADAS-Verbreitung | +1.8% | National, Korridor Tokio–Osaka | Mittelfristig (2–4 Jahre) |

| Strengere JIS D 0801 / UN R13-H-Sicherheitsvorschriften | +1.5% | Landesweite Einhaltung | Langfristig (≥ 4 Jahre) |

| Personenkraftwagenproduktion | +1.2% | Aichi, Hiroshima sind Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Alternde Fahrzeugflotte verlängert Ersatzzyklen | +0.9% | Ländliche Präfekturen | Langfristig (≥ 4 Jahre) |

| Smart-Sensor-integrierte Aktuatoren | +0.8% | Industriecluster in der Kansai-Region | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Lkw-Subventionen | +0.7% | Metropolregion Tokio und Häfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende ADAS-Verbreitung erfordert hochreaktive hydraulische Bremsaktuatoren

Automatische Notbremsung ist nun in allen Fahrzeugkategorien vorgeschrieben, was einen Bedarf an hydraulischen Bremsaktuatoren schafft, die Reaktionszeiten von unter 50 ms erreichen. Hybride Brake-by-Wire-Architekturen behalten die hydraulische Redundanz bei und ermöglichen gleichzeitig elektronische Präzision, was Zulieferer dazu veranlasst, Einheiten für eine nahtlose ECU-Integration neu zu gestalten. Die Verbreitung von Vorwärtskollisionswarnsystemen erreichte bis zum Modelljahr 2023 94 %, und Komponentenhersteller, die das engere Leistungsfenster erfüllen, erzielen Premiumpreise. Boschs jüngste Brake-by-Wire-Einführungen veranschaulichen, wie elektronische Steuerungsüberlagerungen weiterhin auf hydraulische Sicherung für ausfallsichere Gewährleistung angewiesen sind [1]„Aktualisierung der Straßenfahrzeugsicherheitsvorschriften,” Ministerium für Land, Infrastruktur, Transport und Tourismus, mlit.go.jp.

Strengere JIS D 0801 / UN R13-H-Sicherheitsvorschriften erhöhen den Bedarf an hydraulischer Redundanz

Neue Bremsvorschriften erfordern hydraulische Mehrkreissysteme, die auch bei einem Einzelkreisausfall einen Restdruck aufrechterhalten können. Compliance-Bemühungen fördern die Einführung von Tandem-Hauptzylindern, Doppelpumpenverstärkern und integrierten Drucksensoren. Die Komponentenzertifizierung umfasst nun strengere Prüfpfade nach weit verbreiteten Fällen von Typgenehmigungsverstößen, was etablierten Anbietern mit robusten Qualitätssystemen einen Wettbewerbsvorteil verschafft [2]„UN-Regelung Nr. 13-H,” Wirtschaftskommission der Vereinten Nationen für Europa, unece.org.

Erholung der Personenkraftwagenproduktion steigert die OEM-Nachfrage

Die inländische Personenkraftwagenproduktion erholte sich nach der Pandemie auf 3,4 Millionen Einheiten im Jahr 2024 und steigerte damit direkt die Aufträge im japanischen Markt für Automobil-Hydraulikaktuatoren. Obwohl die Produktion im März 2025 nach der Einführung von US-Zöllen um 5,9 % zurückging, verlagern OEMs Unterbaugruppen im Wert von 220 Milliarden JPY ins Inland, um das Versorgungsrisiko abzufedern. Diese Kapazitätsanpassungen führen kurzfristig zu stabileren Abrufen für hydraulische Komponenten und sichern langfristige Volumina [3]„Japan – Länderhandbuch für den Handel,” Internationale Handelsverwaltung, trade.gov.

Alternde Fahrzeugflotte verlängert Ersatzzyklen und weitet Aftermarket-Volumina aus

Das durchschnittliche Fahrzeugalter steigt weiter, da Verbraucher Neukäufe aufschieben, was einen widerstandsfähigen Aftermarket für Hydraulikaktuatoren stützt. OBD-II-basierte Inspektionen, die im Oktober 2024 beginnen, werden verschlissene Bremszylinder und Kupplungshauptzylinder präziser identifizieren, was zu einer vorhersehbaren Servicenachfrage bei unabhängigen Werkstätten führt. Japans Fahrzeugwartungserlöse erreichten 2024 5,7 Billionen JPY, und Predictive-Maintenance-Plattformen nutzen Sensordaten, um Ersetzungen vor dem Ausfall zu terminieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu Elektrofahrzeugen hin zu elektromechanischen Aktuatoren | -2.1% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Rückgang der inländischen Fahrzeugproduktion | -1.3% | Aichi und angrenzende Präfekturen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Maschinisten | -0.8% | Kansai-Cluster | Mittelfristig (2–4 Jahre) |

| Umweltstrafen für Ölleckagen | -0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu Elektrofahrzeugen hin zu elektromechanischen Aktuatoren verringert den hydraulischen Anteil

Batterieelektrische Plattformen spezifizieren zunehmend elektromechanische Bremsen und Fahrwerke, was den hydraulischen Einbauanteil reduziert. ZF gewann einen Vertrag über 5 Millionen Fahrzeuge für vollständige Brake-by-Wire-Systeme, die Hydraulikleitungen vollständig eliminieren. Subventionen, die Batterieelektrofahrzeuge und Brennstoffzellenfahrzeuge begünstigen, verstärken den Wandel und drängen etablierte Hydraulikzulieferer zur Diversifizierung in die elektronische Aktuierung.

Rückgang der inländischen Fahrzeugproduktion begrenzt das Volumenwachstumspotenzial

Jüngste Zölle von 25 % auf japanische Automobilteile für die Vereinigten Staaten und ein erstarkender Yen gefährden die Exportwettbewerbsfähigkeit. Die Fabrikproduktion im März 2025 verzeichnete den stärksten Rückgang seit 2020, was OEMs dazu veranlasste, Produktionslinien zeitweise stillzulegen. Angespannte Arbeitsmärkte und steigende Kreditkosten verstärken den Druck und machen den japanischen Markt für Automobil-Hydraulikaktuatoren stärker von der Aftermarket-Resilienz als von Neufahrzeugvolumina abhängig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das Wachstum trotz Dominanz der Personenkraftwagen

Personenkraftwagen behielten im Jahr 2025 einen Anteil von 68,10 % am japanischen Markt für Automobil-Hydraulikaktuatoren, was die fest verankerte Nachfrage nach persönlicher Mobilität widerspiegelt. Dennoch werden mittelschwere und schwere Nutzfahrzeuge die höchste CAGR von 7,78 % bis 2031 verzeichnen, gestützt durch Wasserstoff-Lkw-Anreize, die fortschrittliche hydraulische Einheiten mit korrosionsbeständigen Dichtungen vorschreiben. Diese Verschiebung verringert den Personenkraftwagenanteil im Prognosezeitraum geringfügig, erhöht jedoch den gesamten Produktionswert, da Nutzfahrzeuge einen höheren Aktuatorinhalt pro Einheit aufweisen. Leichte Nutzfahrzeuge verzeichnen weiterhin eine stetige Verbreitung, da die Zustellung auf der letzten Meile zunimmt.

Der japanische Markt für Automobil-Hydraulikaktuatoren gewinnt strategische Tiefe durch die Anforderungen von Nutzfahrzeugen an langlebige, wartungsfreundliche Designs, die hohen Betriebszyklen standhalten. Flottenoperatoren priorisieren Aktuatoren mit integrierter Zustandsüberwachung, um Ausfallzeiten zu minimieren, was die Nachfrage nach sensorisierten Einheiten antreibt. Personenkraftwagen bleiben trotz langsameren Wachstums für die Volumenstabilität entscheidend und dienen als Testfeld für hybride hydraulisch-elektronische Systeme, die später auf schwerere Plattformen migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Kraftstoffeinspritzsysteme entwickeln sich zum Wachstumsführer

Bremsaktuatoren machten 2025 44,60 % der Größe des japanischen Marktes für Automobil-Hydraulikaktuatoren aus, gestützt durch Sicherheitsvorschriften und nahezu universelle Ausstattung. Kraftstoffeinspritzaktuatoren werden jedoch bis 2031 die schnellste CAGR von 7,01 % aufweisen, da OEMs die Verbrennungseffizienz vor strengeren Emissionsgrenzwerten verfeinern. Eingebettete Druck- und Temperatursensoren innerhalb der Einspritzaktuatorbaugruppe ermöglichen Predictive Maintenance und reduzieren ungeplante Motorausfallzeiten.

HVAC-Mischklappen- und Sitzverstellsysteme fügen inkrementelles Volumen hinzu, aber ihr Anteil liegt hinter Antriebsstrang- und Sicherheitsanwendungen zurück. Predictive Maintenance steigert auch den Ersatz von Bremsaktuatoren, da Diagnosedaten nun einen nachlassenden Druckaufbau erkennen, bevor sich das Pedalgefühl verschlechtert, was den Aftermarket-Absatz stärkt.

Nach Aktuatordesign: Rotative Systeme gewinnen in aktiven Anwendungen an Dynamik

Lineare Aktuatoren repräsentierten 2025 74,80 % des Marktanteils am japanischen Markt für Automobil-Hydraulikaktuatoren, dank einfacher Unterbringung in Bremsen und Kupplungen. Rotative Designs werden trotz geringerer absoluter Zahlen mit einer CAGR von 8,02 % übertreffen, da aktive Fahrwerke und Hinterradlenkung in Premium- und Sportmodellen Einzug halten. ClearMotions 40-Hz-hydraulischer Rotationsdämpfer unterstreicht den Sprung in der Frequenzantwort, der nun mit kompakten rotativen Einheiten erreichbar ist.

Das wachsende Interesse an magnetorheologischen Rotationsdämpfern, die 600 Nm Drehmoment bei einer Reaktionszeit von unter 50 ms liefern, verdeutlicht die Entwicklung hin zu schneller, mehrachsiger Bewegungssteuerung. Zulieferer linearer Aktuatoren reagieren mit der Hinzufügung von Smart-Seal-Technologie und niedrigviskosen Fluiden, um ihre Marktstellung in Massensegmenten zu behaupten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Beschleunigung spiegelt die Alterung der Fahrzeugflotte wider

OEMs erfassten 2025 90,85 % der Größe des japanischen Marktes für Automobil-Hydraulikaktuatoren aufgrund der engen Integration zwischen Aktuatoren und elektronischen Steuergeräten während der Fahrzeugmontage. Der Aftermarket wird jedoch eine CAGR von 8,66 % verzeichnen, da das mittlere Fahrzeugalter in Japan steigt und OBD-II-Periodikprüfungen zunehmen. Unabhängige Werkstätten investieren in Hydraulikprüfstände und Datenanalyse-Abonnements zur Wartung sensorisierter Aktuatoren, während Teilevertriebshändler höhermargige aufgearbeitete Einheiten bevorraten, die den neuesten JASO-Qualitätscodes entsprechen.

Längere Besitzzyklen veranlassen Flotten auch dazu, Predictive-Maintenance-Kits in bestehende Hydraulikkreise nachzurüsten, was die Aftermarket-Erlösbasis erweitert. OEM-zugelassene Servicenetzwerke dominieren Garantiereparaturen, aber unabhängige Ketten gewinnen Marktanteile bei Fahrzeugen, die älter als fünf Jahre sind.

Geografische Analyse

Japans Automobilzulieferkette konzentriert sich in Aichi, Hiroshima und dem nördlichen Kyushu, wobei Aichi allein mindestens 30 % der nationalen Fahrzeugproduktion beherbergt. Folglich spiegelt die Aktuatornachfrage die Produktionsraten bei Toyota-, Aisin- und Denso-Werken wider. Der Korridor Tokio–Osaka, ausgestattet mit fortschrittlicher IKT-Infrastruktur, ist Vorreiter bei der Einführung sensorisierter Hydraulikaktuatoren, die Echtzeitdaten in Flottenmanagementplattformen streamen. Wasserstoff-Lkw-Pilotprojekte, die sich auf die Häfen von Tokio konzentrieren, verstärken die lokalisierte Nachfrage nach korrosionsbeständigen Einheiten. Die Häfen im nördlichen Kyushu erleichtern auch den Komponentenexport zu asiatischen OEM-Werken und stärken lokale Versorgungskreisläufe.

Ländliche Präfekturen zeigen ein gegensätzliches Profil: ältere Fahrzeugflotten, geringere jährliche Fahrleistung und stärkere Abhängigkeit von Aftermarket-Servicewerkstätten. Diese Faktoren verankern eine stabile Ersatzteilnachfrage und schützen den japanischen Markt für Automobil-Hydraulikaktuatoren vor zyklischen Produktionsschwankungen. Staatliche Rückverlagerungssubventionen lenken neue Bearbeitungskapazitäten in den nördlichen Tohoku, diversifizieren Produktionsstandorte und verkürzen Lieferzeiten. Umweltpolitiken unterscheiden sich je nach Gemeinde. Tokio setzt strengere Leckagepräventionsregeln durch und verpflichtet Montagebetriebe zur Aufrüstung von Dichtungen und zur Einführung von geschlossenem Hydraulikflüssigkeitsrecycling. Westliche Präfekturen, angeführt von Kansai, betreiben Predictive-Maintenance-Sandboxen im Rahmen von Smart-Factory-Initiativen und beschleunigen den Einsatz von Edge-KI-Aktuatoren. Die Inselgeografie des Landes ermutigt OEMs, Aktuatoren im Inland zu beziehen, um Logistikengpässe zu vermeiden, was lokalen Produzenten mit schneller Ingenieuränderungsfähigkeit zugute kommt. Zukünftige Nachfragebereiche richten sich an Brennstoffzellen-Lkw-Korridoren entlang der Shin-Tomei- und Chuo-Expressways aus, wo Wasserstofftankstellen unter METIs Grüner Wachstumsstrategie zunehmen. Zulieferer, die Aktuatoren für den Wasserstoffeinsatz zertifizieren können, sind gut positioniert, um diese aufkommenden Segmente zu erschließen.

Regulatorisches Umfeld

Japan reguliert automobile Hydraulikaktuatoren primär über das Road Transport Vehicle Act und die vom MLIT verwalteten Typgenehmigungsrahmen, die technische Anforderungen und Prüfanforderungen für sicherheitskritische Systeme wie Bremsen und Lenkung festlegen. Bei bremsbezogenen Hydraulikaktuatoren prägt die Abstimmung mit harmonisierten UN-Regelungen, einschließlich UN R13-H für Bremsen, sowie dem entsprechenden japanischen Normenökosystem (unterstützt von Institutionen wie JASIC zur Internationalisierung von Normen) die Konstruktionsvalidierung, Dokumentation und Prüfpfade, bevor Teile in OEM-Baureihen aufgenommen werden.

Über die Sicherheitsleistung hinaus sind Zulieferer einer strengen Haftungsexposition gemäß dem Produkthaftungsgesetz (Gesetz Nr. 85 von 1994) ausgesetzt, das Qualitätsmanagement und Rückverfolgbarkeit sowohl für OEM- als auch für Aftermarket-Kanäle stärkt. Umweltschutzanforderungen und kommunale Durchsetzung (insbesondere strengere Erwartungen zur Leckageverhinderung in Gebieten wie Tokio) bringen zusätzliche Prozesskontrollen bei Abdichtung, Umgang mit Hydraulikflüssigkeiten und Überlegungen zum Lebensende mit sich, wodurch die Compliance-Hürde für neue Marktteilnehmer und Remanufacturer steigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Inputs wie Aluminium- und Stahlgehäusen, präzisionsbearbeiteten Kolben und Ventilen, Elastomerdichtungen, Hydraulikflüssigkeiten und, bei sensorbasierten Designs, Druck- und Temperaturmesselementen sowie ECUs. Zulieferer in Japan, die sich in den Industriekorridoren Chubu und Kanto konzentrieren, übernehmen Präzisionsbearbeitung, Abdichtung und Oberflächenbehandlung, Montage und Endprüfung, bevor sie OEMs über streng kontrollierte Nominierungs- und Validierungsprozesse liefern. Diese Struktur entspricht dem Markt, in dem der OEM-Vertrieb 2025 einen Anteil von 90,85 % ausmachte.

Betriebspraktiken in der Lieferkette betonen zunehmend Resilienz und Standardisierung. Im März 2026 hob JAMA die Sicherstellung einer stabilen Beschaffung von Ressourcen und Komponenten als vorrangige Herausforderung hervor, und Material- und Logistikbelastungen, einschließlich hoher Aluminiumpreise im Zusammenhang mit geopolitischen Störungen, haben Kosten- und Verfügbarkeitsrisiken für metallintensive Hydraulikteile erhöht. Zulieferer und OEMs passen daher Beschaffungs- und Abnahmekriterien an, um die Produktion aufrechtzuerhalten, während sie lokale Bearbeitungskapazitäten, standardisierte Spezifikationen und Mehrfachbeschaffung für kritische Unterkomponenten wie Dichtungen und Gussteile stärken.

Wettbewerbslandschaft

Inländische Marktführer wie Denso, Aisin, KYB und Hitachi Astemo nutzen langjährige OEM-Beziehungen, vertikal integrierte Produktion und tiefes hydraulisches Know-how, um führende Positionen im japanischen Markt für Automobil-Hydraulikaktuatoren zu behaupten. Hitachi Astemo strebt bis zum Geschäftsjahr 2025 einen Umsatz von 14,8 Milliarden USD an und reserviert 100 Millionen USD für Werksaufrüstungen in den USA, die die globale Nachfrage nach intelligenten Aktuatoren unterstützen. KYBs wöchentliche Produktion von 1 Million Stoßdämpfern unterstreicht Skalenvorteile und bietet eine Ausgangsbasis für hybride hydraulisch-elektronische Produktlinien.

Europäische Konzerne wie Bosch, Continental und ZF konkurrieren mit Brake-by-Wire- und Steer-by-Wire-Systemen der nächsten Generation, die weiterhin hydraulische Sicherheitssicherungen beibehalten. ZFs Vertrag über 5 Millionen Fahrzeuge zeigt seine Kapazität, elektromechanische und hydraulische Teilsysteme in großem Maßstab zu integrieren. Patentdaten zeigen eine intensivierende Forschung und Entwicklung bei Fusion-Hybrid-Linearaktuatoren, magnetorheologischen Fluiden und Edge-KI-Sensorpaketen – Bereiche, in denen die Zusammenarbeit mit japanischen Elektronikriesen Differenzierung bietet.

Markteintrittsbarrieren bleiben hoch: strenge Zertifizierungstests, kapitalintensive Bearbeitung und proprietäre OEM-Softwareschnittstellen schrecken neue Marktteilnehmer ab. Dennoch entstehen Nischenmöglichkeiten bei Predictive-Maintenance-Diensten, wo Datenanalyse statt Hardware-Margen die Rentabilität antreibt. Aktuatorhersteller, die mit Cloud-Plattformen kooperieren, erzielen wiederkehrende Erlöse, die an Verfügbarkeitsgarantien geknüpft sind.

Marktführer der japanischen Automobil-Hydraulikaktuatoren-Branche

Denso Corporation

Aisin Corporation

Hitachi Astemo Ltd.

Robert Bosch GmbH

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in hybriden elektrohydraulischen Architekturen, die hydraulische Redundanz bewahren und dabei die von obligatorischen Sicherheitsfunktionen und der zunehmenden ADAS-Verbreitung geforderte engere ECU-Steuerung integrieren. Die Notwendigkeit, die von JIS D 0801 und UN R13-H geforderten Mehrkreis-Bremsleistungsanforderungen zu erfüllen, unterstützt die Nachfrage nach reaktionsschnelleren Bremsaktuatoren und integrierter Drucksensorik und schafft Freiraum für Zulieferer, die validierte sensorisierte Hydraulikbaugruppen mit Dokumentation liefern können, die auf die MLIT-Typgenehmigung und OEM-Prüfpfade abgestimmt ist.

Der Markt bietet auch Wachstumspotenzial bei serviceorientierten Angeboten im Zusammenhang mit einem alternden Fahrzeugbestand und stärker datengetriebenen Inspektionen. Mit dem Beginn der OBD-II-basierten Inspektionen im Oktober 2024 und der zunehmenden Verbreitung von Predictive Maintenance können Aktuatorenhersteller und -distributoren Diagnostik, Prüfstandsverfahren und remanufacturierte Einheiten bündeln, die den JASO-Qualitätserwartungen entsprechen, was den Aftermarket-Kanal unterstützt, in dem das Wachstum innerhalb des Berichtsumfangs am stärksten ist. Gleichzeitig verstärken Bewegungen im Zuliefererportfolio hin zu elektrifizierter Betätigung in benachbarten Bereichen, einschließlich der Ankündigung von Nabtesco, ab 2027 die Massenproduktion einer vollelektrischen Servolenkung für große Nutzfahrzeuge zu starten, die Notwendigkeit für Hydraulikaktuator-Spezialisten, sich durch sicherheitskritische Redundanz, anspruchsvolle Nutzfahrzeuganwendungen und sensorintegrierte Zuverlässigkeit zu differenzieren, statt direkt mit vollständig elektromechanischen Substitutionen zu konkurrieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Nabtesco kündigte Pläne an, ab 2027 mit der Massenproduktion vollelektrischer Servolenkungssysteme für große Nutzfahrzeuge zu beginnen. Die Ankündigung deutet auf eine beschleunigte Elektrifizierung von Subsystemen bei Schwerfahrzeugen hin und erhöht den Wettbewerbsdruck auf Hydraulikaktuator-Zulieferer, ihre Positionierung bei hybrider Elektrohydraulik und sicherheitsrelevanter Redundanz in benachbarten Fahrgestellanwendungen zu stärken.

- Januar 2025: ZF sicherte sich einen Brake-by-Wire-Vertrag zur Ausrüstung von fast 5 Millionen Fahrzeugen und kombiniert dabei elektromechanische Betätigung mit hydraulischer Redundanz, um Sicherheitsanforderungen zu erfüllen. Der Auftrag zeigt, dass fortschrittliche Fahrgestellsteuerungsprogramme weiterhin Hydraulikaktuatorinhalte einbeziehen können, wenn fehlersicherer Betrieb und Restbremsfähigkeit erforderlich sind.

- Oktober 2024: Japan startete OBD-II-basierte Fahrzeuginspektionen, die die Erkennung von Verschleiß und Leistungsverschlechterung in sicherheitsrelevanten Systemen, einschließlich Hydraulikkreisläufen, verbessern. Die Änderung unterstützt eine konsistentere Identifizierung von Brems- und Kupplungshydraulikproblemen bei regelmäßigen Prüfungen und stärkt die Nachfragesichtbarkeit für Ersatz-Hydraulikaktuatoren und zugehörige Servicewerkzeuge im Aftermarket.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Umsätze aus automobilen Hydraulikaktuatoren, die in Japan verkauft und eingesetzt werden, sowohl in der OEM-Erstausrüstung als auch im Aftermarket-Ersatz, wobei die hydraulische Kraft die wichtigste Betätigungsmethode in Fahrzeugsystemen ist.

Ausgeschlossene Bereiche: Wir schließen nicht-automobile Hydraulikaktuatoren, Pneumatikaktuatoren und rein elektrische Aktuatoreinheiten aus, selbst wenn diese ähnliche Fahrzeugfunktionen erfüllen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Busse und Reisebusse

- Nach Anwendungstyp

- Bremsaktuator

- Drosselklappensteller

- Sitzverstellaktuator

- Schließaktuator

- Kraftstoffeinspritzaktuator

- HVAC-Mischklappenaktuator

- Sonstige

- Nach Aktuatordesign

- Lineare Hydraulikaktuatoren

- Rotative Hydraulikaktuatoren

- Nach Vertriebskanal

- OEM

- Aftermarket

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu japanischer Fahrzeugproduktion, Fahrzeugbestandsentwicklung und Nachfragesignalen für Komponenten, und richtet dann die über Quellen hinweg verwendeten Definitionen aus, damit das Modell Jahr für Jahr konsistent bleibt. Öffentliche Quellen wie japanische Verkehrs- und Sicherheitsbehörden, Veröffentlichungen des Ministeriums für Wirtschaft, Handel und Industrie, Handelsstatistiken der japanischen Zollbehörde, JAMA-Publikationen und technische Fachartikel in SAE-ähnlichen Fachzeitschriften wurden genutzt, um Volumina, Adoptionskontext und Technologieverschiebungen zu verankern.

Darüber hinaus prüfen wir Unternehmensberichte, Investorenpräsentationen, Verbandsmitteilungen und seriöse Presseberichterstattung, um Plattformänderungen, Lokalisierungstrends und Preisrichtungen zu verfolgen. Ausgewählte kostenpflichtige Abonnements werden zudem für Unternehmensfinanzdaten und -informationen, Patentkartierung sowie Sendungsebene-Import- und Exportprüfungen genutzt, wenn öffentliche Daten zu aggregiert sind, um nützlich zu sein. Diese Schreibtischrecherchequellen sind lediglich illustrativ, und viele weitere Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zu überprüfen, die sich nicht direkt aus öffentlichen Datenreihen ablesen lassen, insbesondere wenn sich der Hydraulikanteil pro Fahrzeug je nach Plattform und Ausstattungsmix ändert. Wir sprachen mit einer Mischung aus Aktuatorzulieferern, Fahrzeugsystemintegratoren, aftermarket-orientierten Stakeholdern und unabhängigen Ingenieurexperten in ganz Japan und nutzten anschließend Folgegespräche, um Adoptionsraten, typische Preisspannen und Kanalaufteilungen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 16 % | Manager: 57 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die japanische Fahrzeugproduktion, Servicemuster des Fahrzeugbestands und Einbauquoten auf Systemebene genutzt werden, um den adressierbaren Nachfragepool für Hydraulikaktuatoren in Fahrzeugen zu rekonstruieren. Sobald dieser Nachfragepool gebildet ist, wird er anhand modellierter durchschnittlicher Verkaufspreise in Wert umgerechnet, die den Mix nach Anwendung, Aktuatorbauweise (linear oder rotierend) und Vertriebskanal (OEM versus Aftermarket) widerspiegeln.

Um die Gesamtwerte realistisch zu halten, führen wir auch selektive Bottom-up-Näherungen durch, wie beispielsweise stichprobenartige Einheitenvolumina nach Anwendung multipliziert mit typischen Preisbändern aus Interviews, und prüfen dann richtungsweise gegen die Umsatzexposition von Zulieferern und Handelsflusssignale, sofern zutreffend. Im Modell zählen zu den wichtigsten Inputs der Mix aus Personenkraftwagen- und Nutzfahrzeugproduktion, der Zeitpunkt des Austauschzyklus, der Hydraulikanteil pro Fahrzeug für Brems- und Drosselsysteme, Plattformwechsel, die die hydraulische versus nicht-hydraulische Nutzung verändern, sowie der Rohstoff- und Bearbeitungskostendruck, der die Preisgestaltung beeinflusst. Prognosen werden mittels Szenarioanalyse erstellt, wobei die Basisnachfrage der erwarteten Fahrzeugproduktion und den Austauschmustern folgt, und Preis- und Durchdringungsannahmen werden basierend darauf angepasst, was Befragte unter verschiedenen Technologieadoptionspfaden als machbar erachten. Wo detaillierte Aufteilungen fehlen, werden Lücken durch klar definierte Proxy-Verhältnisse aus ähnlichen Anwendungen geschlossen und dann durch primäres Feedback überprüft, bevor sie finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Gegenprüfungen validiert, die implizierte Einheiten und Werte mit unabhängigen Signalen vergleichen, wie etwa Produktionsrichtung, Handelsindikatoren und Feedback der Kanalseite aus Interviews. Wenn eine Abweichung ungewöhnlich erscheint, werden Annahmen erneut geprüft und die zugrunde liegenden Treiber zurückverfolgt, bis die Diskrepanz erklärt oder korrigiert ist, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage- oder Preiserwartungen verändern können. Vor der Auslieferung wird ein abschließender frischer Durchgang durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Veröffentlichungen und neue Primärrückmeldungen widerspiegeln, die zentrale Annahmen betreffen.

Vergleich der Marktgröße für japanische Automobil-Hydraulikaktuatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, dass für dasselbe Thema unterschiedliche Marktwerte veröffentlicht werden, da jede Studie die Marktgrenze unterschiedlich zieht und dann ihre eigene Mix- und Preislogik anwendet. Unterschiede zeigen sich auch, wenn Basisjahre variieren, wenn die Behandlung von OEM und Aftermarket inkonsistent ist oder wenn das Währungstiming zwischen den Schätzungen nicht abgestimmt ist.

Durch die Verfolgung der Einbauquoten nach Anwendung und Vertriebskanal sowie die anschließende Aktualisierung der Preisbänder durch Folgeprüfungen hält Mordor Intelligence die Gesamtsumme für Japan an die reine Hydraulikaktuator-Nachfrage gebunden, statt an benachbarte Aktuatortechnologien, die in breiter angelegten Aktuatorstudien den Wert aufblähen können.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,12 Mio. USD (2025) | |

| Branchenverlag A | 3,80 Mio. USD (2025) | Verwendet eine breitere Anwendungszuordnung und einen Sub-Regionsaufbau, die zusätzliche Aktuator-Anwendungsfälle einbeziehen können, und die höhere Gesamtsumme kann auch aus einer aggressiveren Preis- und Durchdringungsentwicklung über den Prognosezeitraum resultieren. |

| Forschungsverlag B | 1,51 Mrd. USD (2023) | Die Größenordnung deutet auf einen deutlich weiteren Umfang hin, der wahrscheinlich mehrere Aktuatortypen oder breitere Automobilkomponenten-Kategorien vermischt, und verwendet zudem ein anderes Basisjahr und ein anderes Wachstumsfenster, was das Währungstiming und die Mix-Annahmen verändert. |

Zusammengenommen lässt sich die Spanne hauptsächlich durch die Umfangskontrolle und die Art erklären, wie die Einheitennachfrage über Preis- und Mix-Annahmen in Wert umgerechnet wird. Unser Ansatz bleibt reproduzierbar, da jeder Schritt auf Fahrzeugproduktion, Kanalaufteilung, Einbauquoten und interviewgeprüfte Preisgestaltung zurückverfolgbar ist, was es den Käufern erleichtert zu verstehen, was enthalten ist und warum sich die Gesamtsummen verändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Automobil-Hydraulikaktuatoren derzeit?

Der Markt hatte 2026 einen Wert von 3,32 Millionen USD.

Welche jährliche Wachstumsrate wird für den Markt bis 2031 prognostiziert?

Es wird ein Wachstum mit einer CAGR von 6,56 % prognostiziert, das bis 2031 einen Wert von 4,57 Millionen USD erreicht.

Welche Fahrzeugkategorie wächst am schnellsten?

Mittelschwere und schwere Nutzfahrzeuge führen mit einer CAGR von 7,78 %, begünstigt durch Wasserstoff-Lkw-Anreize.

Warum gewinnen rotative Hydraulikaktuatoren an Beliebtheit?

Programme für aktive Fahrwerke und Hinterradlenkung erfordern kompakte rotative Einheiten, die eine schnellere 40-Hz-Reaktion als herkömmliche lineare Designs bieten.

Seite zuletzt aktualisiert am: