Größe und Marktanteil des Marktes für Spezialgase für DRAM-Fabs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

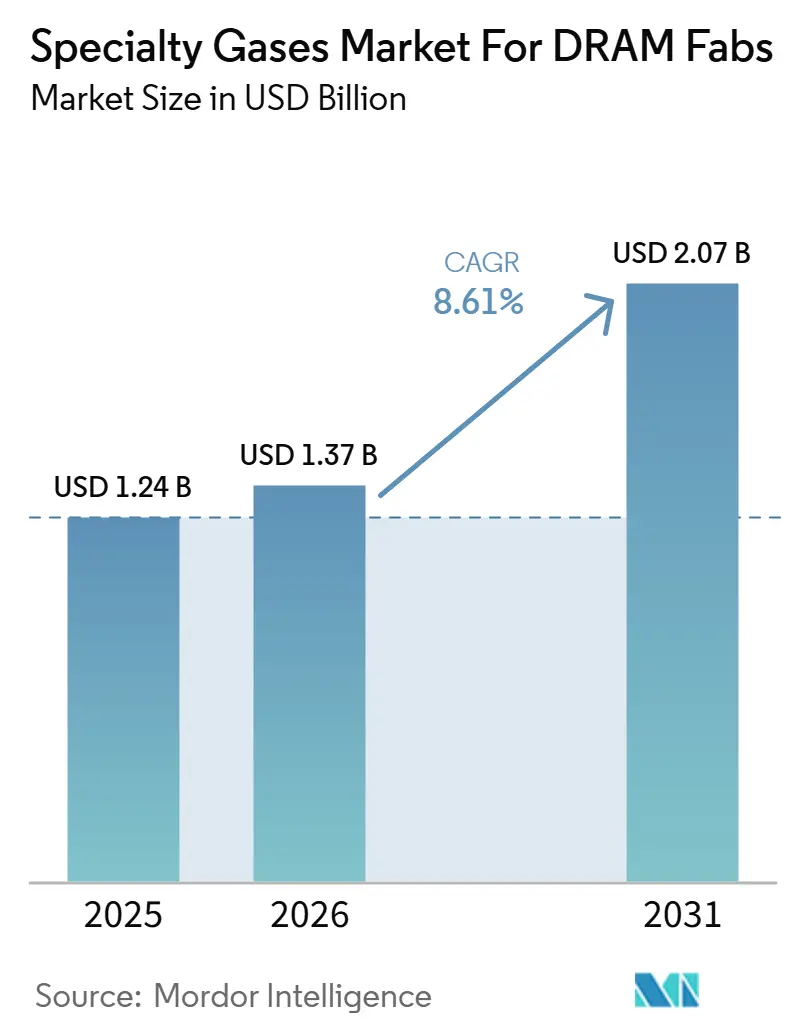

| Marktgröße (2026) | 1.37 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.61% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

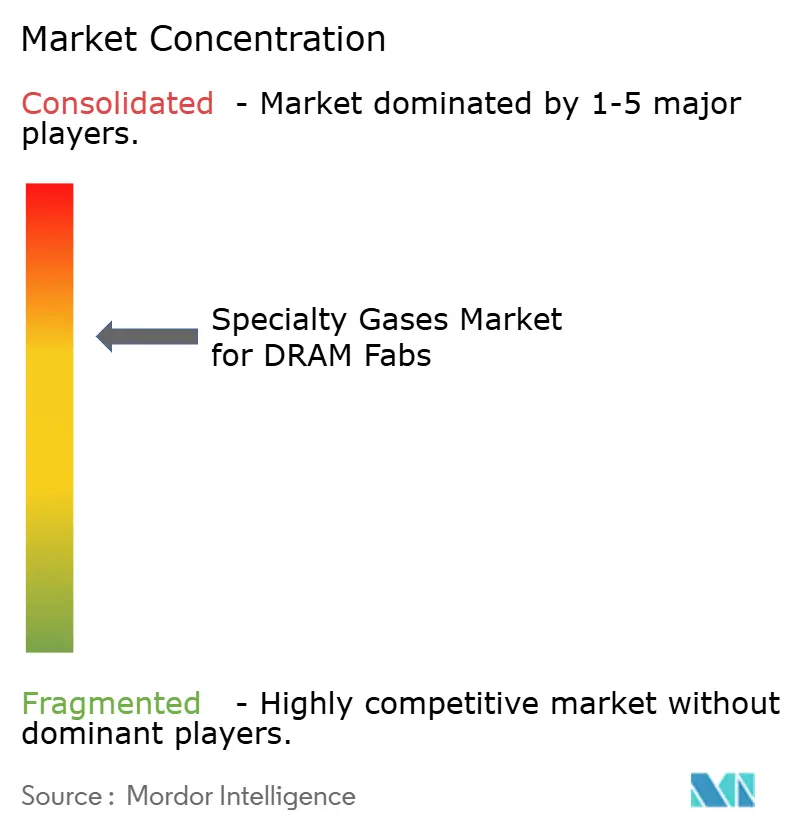

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spezialgase für DRAM-Fabs von Mordor Intelligence

Der Markt für Spezialgase für DRAM-Fabs wurde 2025 auf 1,24 Milliarden USD geschätzt und wird voraussichtlich von 1,37 Milliarden USD im Jahr 2026 auf 2,07 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,61 % während des Prognosezeitraums (2026–2031). Das Wachstum der Branche für Spezialgase für DRAM-Fabs wird durch den Übergang zu DRAM-Knoten unterhalb von 10 nm geprägt, bei dem jede Verkleinerung mehr Ätz-, Reinigungs- und Abscheidungsschritte pro Wafer hinzufügt und den Gasverbrauch erhöht, auch wenn die Wafer-Starts nicht im gleichen Tempo steigen. Die HBM-Produktion schafft eine zweite Nachfrageschicht, da höhere Stapel wiederholte Durchkontaktierungsätzungen, Barrierenabscheidungen und Füllschritte erfordern, die in planaren Speicherabläufen in dieser Form nicht vorhanden sind. Diese 2 Verschiebungen finden gleichzeitig statt, sodass sich der Markt für Spezialgase für DRAM-Fabs sowohl hinsichtlich der Prozessintensität als auch des Ausgabewachstums ausweitet und nicht nur hinsichtlich des Wafer-Volumens. Langfristige Vor-Ort-Lieferverträge verankern den Wettbewerb nach wie vor, aber jüngste Versorgungsunterbrechungen bei Seltenen Gasen haben Fabs dazu veranlasst, der Versorgungsresilienz, regionalen Redundanz und Qualifizierungsunterstützung mehr Gewicht beizumessen als dem Preis allein. Diese Kombination lässt dem Markt dauerhaften Wachstumsspielraum bei fluorierten Chemikalien, fortschrittlichen Abscheidungsvorläufern, Liefersystemen mit ultrahoher Reinheit und Reinigungsalternativen mit niedrigerem GWP, die im Laufe der Zeit einen Prozess-of-Record-Status erlangen können.

Wichtigste Erkenntnisse des Berichts

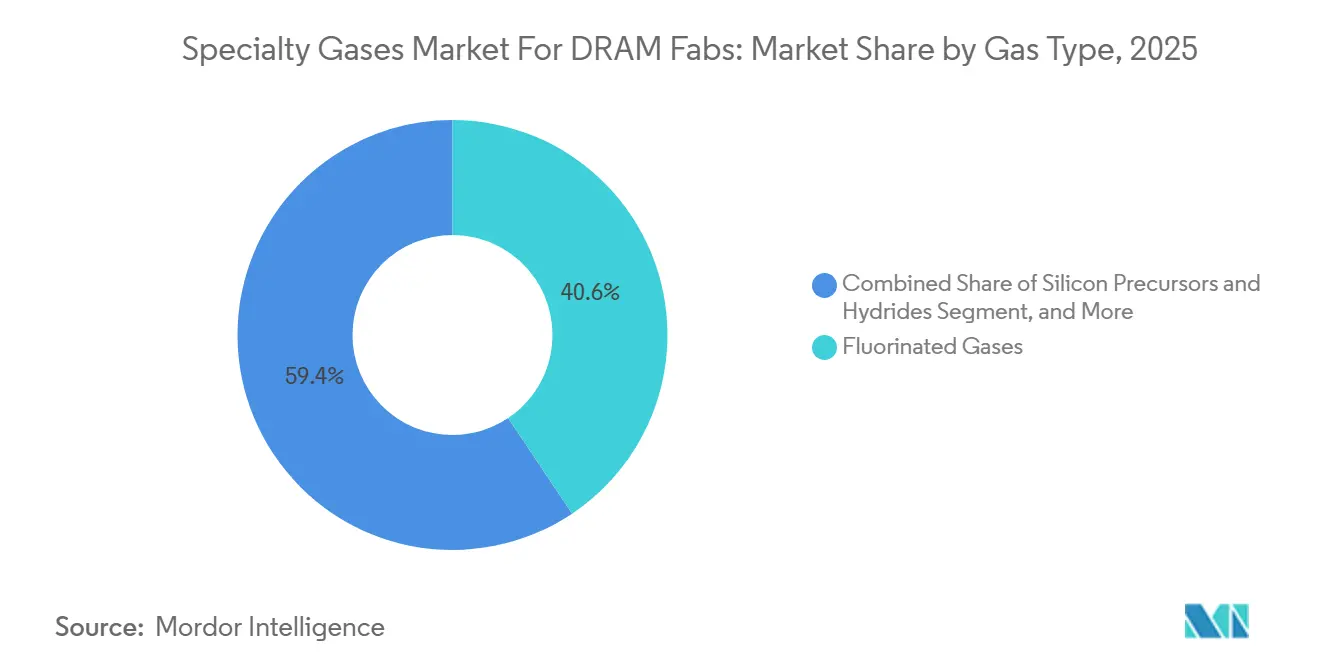

- Nach Gastyp führten fluorierte Gase die Branche für Spezialgase für DRAM-Fabs mit einem Anteil von 40,61 % im Jahr 2025 an, während Siliziumvorläufer und Hydride bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen werden.

- Nach Prozessanwendung entfiel auf die Kammerreinigung ein Anteil von 37,94 % der Branche für Spezialgase für DRAM-Fabs im Jahr 2025, während die Dünnschichtabscheidung bis 2031 voraussichtlich mit einer CAGR von 9,71 % wachsen wird.

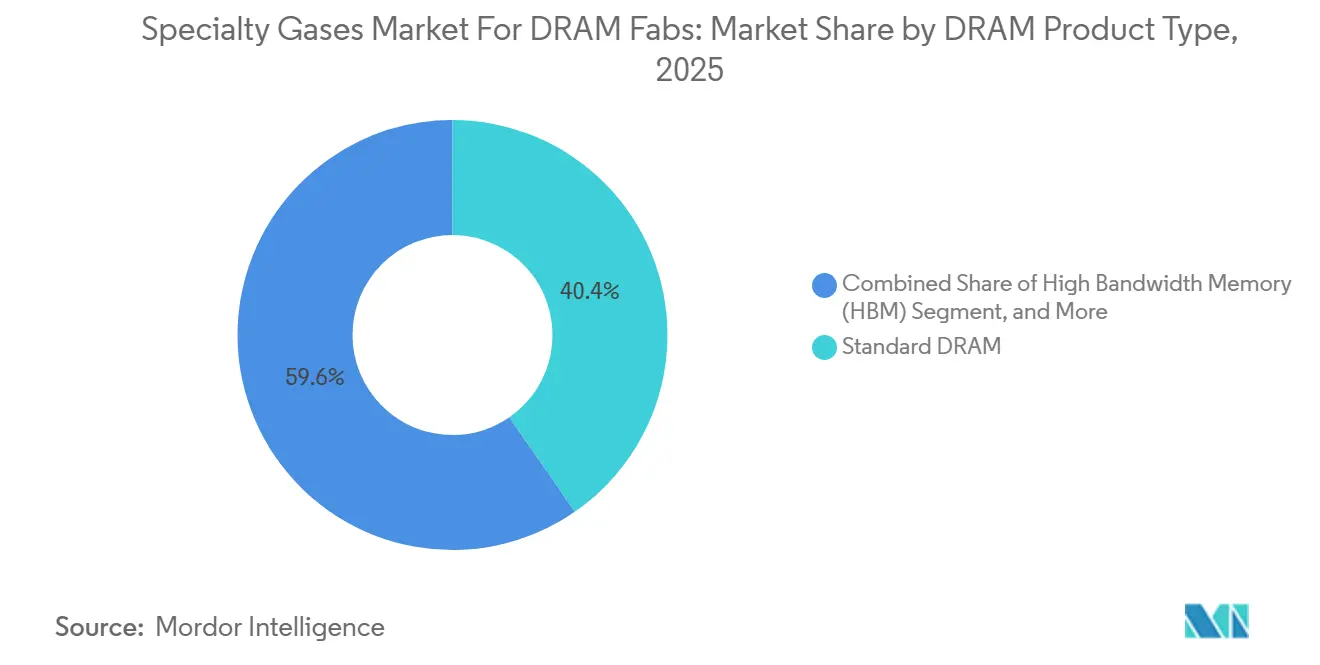

- Nach DRAM-Produkttyp hielt Standard-DRAM im Jahr 2025 einen Anteil von 40,37 % an der Branche für Spezialgase für DRAM-Fabs, während HBM bis 2031 voraussichtlich mit einer CAGR von 9,86 % wachsen wird.

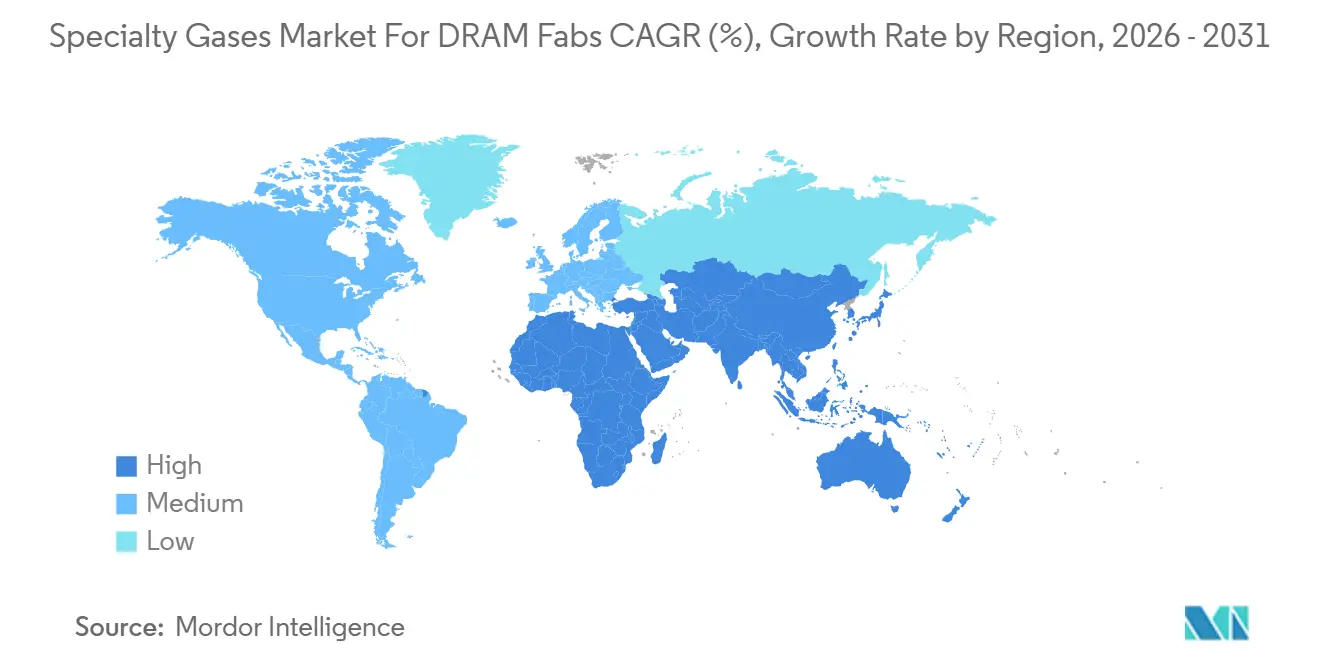

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 87,58 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Marktes für Spezialgase für DRAM-Fabs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität der DRAM-Knoten und Intensität des Mehrfachstrukturierens | +2.4% | Global, mit der höchsten Konzentration in Südkorea, Taiwan und Japan | Kurzfristig (≤ 2 Jahre) |

| Erhöhung der HBM-Stapelanzahl mit steigenden Abscheidungs- und Ätzzyklen | +1.9% | Global, konzentriert in Südkorea, Taiwan und Japan | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen in Fabs in Asien-Pazifik-Speicherzentren | +1.5% | Asien-Pazifik als Kern, Südkorea, Taiwan, Japan, China, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Geopolitische Lokalisierung der Lieferketten für Halbleitergase | +0.8% | Global, besonders ausgeprägt in Südkorea, Taiwan, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übergang zu ultrareiner In-Line-Gaslieferung und -überwachung | +0.6% | Global, mit frühen Gewinnen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach defektarmer Kammerreinigungschemie | +0.4% | Global, konzentriert in Asien-Pazifik-Speicherzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität der DRAM-Knoten und Intensität des Mehrfachstrukturierens

Die Branche für Spezialgase für DRAM-Fabs erhält direkte Unterstützung durch den Übergang von der 1z- zur 1b- und 1c-Prozessgeneration, da feinere Strukturen die Anzahl der Abscheidungs-, Abstandshalter-, Musterübertragungs- und Reinigungsschritte erhöhen, die zum Abschluss jedes Wafers erforderlich sind. In der Praxis verwenden Fabs mehr fluorierte Ätzgase, mehr siliziumbasierte Materialien und strenger kontrollierte Lieferbedingungen, um die Mustergenauigkeit bei abnehmenden Linienabmessungen zu erhalten. Dies führt zu einem strukturellen Anstieg des Gasverbrauchs pro hergestelltem Bit, was wichtiger ist als die Wafer-Ausgabe allein, wenn eine Migration zu fortschrittlichen DRAM-Knoten im Gange ist. Die Einführung der EUV-Trockenphotorezisttechnologie durch Lam Research im Jahr 2025 bei einem führenden Speicherhersteller zeigte auch, dass die Schrittkonsolidierung in einem Teil des Ablaufs dennoch neue Gasphasenmaterialien und neue Reinheitsanforderungen in einem anderen Teil des Ablaufs einführen kann. Das Ergebnis ist, dass die Branche für Spezialgase für DRAM-Fabs weiterhin profitiert, auch wenn der Prozess-Fahrplan seinen Lithografie-Mix ändert, da der Druck zur Kontrolle der Musterübertragung, der Defektdichte und der Filmqualität unverändert bleibt. Deshalb bleibt die Prozesseskalation eine der stärksten Stützen für das Nachfragewachstum in südkoreanischen, taiwanesischen und japanischen DRAM-Fabs.

Erhöhung der HBM-Stapelanzahl mit steigenden Abscheidungs- und Ätzzyklen

Die Branche für Spezialgase für DRAM-Fabs wird auch durch HBM angekurbelt, bei dem jeder zusätzliche Die im Stapel mehr Durchkontaktierungsbildung, konformere Barrierenabscheidung und mehr Füllaktivität auf Einheitenebene erfordert. Dies ist bedeutsam, weil der HBM-Hochlauf nicht nur eine Volumengeschichte ist, sondern auch eine Geschichte der Prozessdichte, mit mehr gasintensiven Schritten in jedem fertigen Paket, wenn die Stapelhöhen steigen. Höhere Stapel erfordern tiefere und sauberere Ätzleistung, stärkere Prozessgleichmäßigkeit und reproduzierbarere ALD- und CVD-Zyklen, was die Bedeutung einer stabilen Versorgung mit fluorierten Gasen und Abscheidungsvorläufern erhöht. Der HBM-Ausbau speist bereits angrenzende Gasnachfrage in der Verpackung und im Testen, wie durch Air Liquides Vereinbarung vom Juni 2026 zum Bau und Betrieb einer Stickstoffproduktionseinheit für SK Hynix' Cheongju P&T7 HBM-Standort in Südkorea veranschaulicht. Da der Markt für Spezialgase für DRAM-Fabs sowohl die Wafer-Fertigung als auch das fortschrittliche Speicher-Ökosystem rund um sie bedient, ist HBM zu einem Nachfragemultiplikator geworden und nicht zu einer engen Produktnische. Deshalb behandeln Lieferanten HBM-verknüpfte Kapazitäts-, Qualifizierungs- und Lokalisierungsentscheidungen als strategische Kernprioritäten und nicht als Nebenerweiterung der Standard-DRAM-Nachfrage.

Kapazitätserweiterungen in Fabs in Asien-Pazifik-Speicherzentren

Der Markt für Spezialgase für DRAM-Fabs bleibt eng mit der Fab-Expansion in Asien-Pazifik verbunden, da die Region nach wie vor fast alle fortschrittlichen DRAM-Fertigungskapazitäten und den größten Teil der wertvollsten HBM-Aktivitäten beherbergt. Jeder neue große 300-mm-Reinraum und jede große Erweiterung der Verpackungslinie schafft eine dauerhafte Nachfrage nach atmosphärischen Gasen, Seltenen Gasen und prozessspezifischen Chemikalien, die durch langfristige Vertragslaufzeiten und eingebettete Liefersysteme unterstützt werden. SK Hynix' Entscheidung vom Februar 2026, 21,6 Billionen KRW (15 Milliarden USD) an zusätzlichen Investitionen in seine erste Fab im Yongin Semiconductor Cluster zu investieren, zeigte, dass Speicherhersteller nach wie vor mit Versorgungsengpässen rechnen und noch Raum für mehrjährige Kapazitätserweiterungen sehen.[1]SK hynix, "Neue Anlageninvestition für den Yongin Semiconductor Cluster," SK hynix Newsroom, skhynix.com Air Products bestätigte im April 2026 dieselbe Richtung, als das Unternehmen mehrere Gasproduktionsanlagen für Samsungs nächste Generation der Fab in Pyeongtaek ankündigte, was unterstreicht, wie Fab-Bau und Vor-Ort-Gasinfrastruktur weiterhin gemeinsam voranschreiten. Infolgedessen profitiert die Branche für Spezialgase für DRAM-Fabs weiterhin von Kapazitätserweiterungen, die durch lange Anlagenlebensdauern und hohe Wechselbarrieren nach der Installation geschützt sind. Dies macht die Nachfrage dauerhafter, als es die Spot-Speicherpreise vermuten lassen würden, da die Entscheidung über die Gasinfrastruktur in der Regel für einen Betriebshorizont von Jahren und nicht von Quartalen getroffen wird.

Geopolitische Lokalisierung der Lieferketten für Halbleitergase

Der Markt für Spezialgase für DRAM-Fabs wird durch Lokalisierung umgestaltet, da die Gasbeschaffung über einfache Preis- und Logistikentscheidungen hinausgegangen ist und Teil des Fab-Risikomanagements geworden ist. Versorgungsunterbrechungen bei Seltenen Gasen in den vergangenen 2 Jahren haben Speicherhersteller dazu veranlasst, längere Verträge abzuschließen, Quellregionen zu diversifizieren und die Versorgung mit Anlagen abzustimmen, die eine stabile Reinigung und Lieferleistung nachweisen können. Diese Veränderung begünstigt Lieferanten, die bereits über große Bilanzen, mehrere Produktionsstandorte und die Fähigkeit verfügen, Anlagen in der Nähe von Fab-Clustern zu platzieren. Air Liquides Expansion in Südkorea und Japan, zusammen mit Air Products' großem Pyeongtaek-Projekt, zeigt, wie führende Lieferanten reagieren, indem sie tiefere regionale Positionen aufbauen, anstatt sich auf ein schlankes grenzüberschreitendes Versorgungsmodell zu verlassen. Lindes fortgesetzte Expansion im Samsung-Komplex in Pyeongtaek weist in dieselbe Richtung, wobei die eingebettete Versorgungsinfrastruktur sowohl als kommerzieller Schutzwall als auch als Resilienzinstrument dient. In diesem Umfeld wird die Branche für Spezialgase für DRAM-Fabs in der Umsetzung regionsspezifischer, während sie in Bezug auf Technologie und Qualifizierungsstandards global bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Compliance-Kosten für Emissionen fluorierter Gase | -0.9% | Global, besonders ausgeprägt in Europa und Nordamerika, mit Compliance-Einfluss auf exportorientierte Fabs in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Qualifizierungsanforderungen für Gasrezepturen in Speicher-Fabs | -0.7% | Global, konzentriert in Südkorea, Taiwan und Japan | Langfristig (≥ 4 Jahre) |

| Rohstoffkonzentrationsrisiko bei Seltenen Gasen | -0.4% | Global, mit der höchsten strukturellen Exposition in Südkorea, Taiwan und Japan | Kurzfristig (≤ 2 Jahre) |

| Lange Beschaffungszyklen und Trägheit beim Lieferantenwechsel | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Compliance-Kosten für Emissionen fluorierter Gase

Die Branche für Spezialgase für DRAM-Fabs sieht sich klaren Kostenbeschränkungen durch strengere Kontrollen fluorierter Treibhausgase gegenüber, da dieselben Chemikalien, die für Ätz- und Kammerreinigungsprozesse zentral bleiben, auch die größte Emissionsbelastung tragen. Die Europäische Union hat diese Richtung durch die Verordnung (EU) 2024/573 gestärkt, und die Durchführungsverordnung (EU) 2026/286 der Europäischen Kommission sah nur eine vorübergehende Ausnahme für Halbleiter-Kühlanlagen bis 2029 vor, keine dauerhafte Ausnahmeregelung. Dieses politische Signal ist weit über Europa hinaus bedeutsam, da Speicherhersteller Werkzeug- und Chemieentscheidungen häufig über globale Standorte hinweg harmonisieren, sobald ein strengerer Standard beginnt, die langfristige Kosten- und Compliance-Planung zu gestalten. Da die DRAM-Ätztiefe zunimmt und HBM-Schichten steigen, bringen gasintensive Schritte eine größere Abscheidungs-, Berichterstattungs- und Prozessoptimierungsbelastung mit sich, was die Gesamtbetriebskosten erhöht, auch wenn die physische Nachfrage stabil bleibt. Dies hindert die Branche für Spezialgase für DRAM-Fabs nicht am Wachstum, verengt jedoch den Margenspielraum für Fabs und Lieferanten und erhöht den kommerziellen Wert von Alternativen mit niedrigerem GWP, die die Qualifizierung bestehen können. Im Laufe der Zeit werden Compliance-Kosten nicht nur beeinflussen, welches Gas gekauft wird, sondern auch, welcher Lieferant Überwachung, Rückverfolgbarkeit und Abscheidungsintegration auf Fab-Ebene unterstützen kann.

Hohe Qualifizierungsanforderungen für Gasrezepturen in Speicher-Fabs

Die Branche für Spezialgase für DRAM-Fabs bleibt auch durch den sehr langen und anspruchsvollen Qualifizierungszyklus eingeschränkt, der für jede Gas-, Misch- oder Lieferänderung innerhalb einer fortschrittlichen Speicher-Fab erforderlich ist. Die Qualifizierung umfasst in der Regel Reinheitsverifizierung, Analyse metallischer und nichtmetallischer Verunreinigungen, Verteilungsstabilitätsprüfungen und elektrische Validierung auf Wafer-Ebene, bevor ein Lieferant oder eine Chemikalie in den Routinebetrieb übergehen kann. Dieser Prozess ist absichtlich langsam, da selbst Spurenverunreinigungen die Ausbeute, die Zuverlässigkeit von Speicherknoten und die Linienstabilität in fortschrittlichen DRAM-Strukturen beeinträchtigen können. Die Hürde ist noch höher, wenn eine neue Chemikalie mit niedrigerem GWP oder weniger Defekten vorgeschlagen wird, da die Fab nachweisen muss, dass der Umweltvorteil nicht auf Kosten von Durchsatz, Partikelkontrolle oder elektrischer Leistung geht. Dies bedeutet, dass die Branche für Spezialgase für DRAM-Fabs häufig Amtsinhaber belohnt, die bereits qualifiziert, installiert und in die Lieferarchitektur der Fab integriert sind. Es erklärt auch, warum Lieferantenwechsel in diesem Markt tendenziell bei neuen Fab-Aufbauten, großen Knotenübergängen oder Werkzeugeinführungen stattfinden und nicht durch schnelle Ersetzungen innerhalb einer stabilen, hochvolumigen Linie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gastyp: Fluorierte Gase blieben die zentrale Prozesschemie

Fluorierte Gase behielten im Jahr 2025 einen Anteil von 40,61 % an der Branche für Spezialgase für DRAM-Fabs, was ihre zentrale Rolle beim Plasmaätzen und der Kammerreinigung in jedem wichtigen DRAM-Prozessablauf widerspiegelt. NF₃, CF₄, C₂F₆, CHF₃ und C₄F₈ blieben schwer zu ersetzen, da sie hochfrequente Schritte unterstützen, die den Kammerzustand, die Merkmalsübertragung und die Durchsatzstabilität direkt beeinflussen. Diese Position ist im Markt für Spezialgase für DRAM-Fabs besonders wichtig, da Reinigungs- und Ätzprozesse so häufig wiederholt werden, dass selbst kleine Prozessänderungen den gesamten Gasverbrauch auf Fab-Ebene verändern können. Gleichzeitig entsteht Wettbewerbsdruck, da IOP-Science-Studien im Jahr 2026 zeigten, dass COF₂, einschließlich COF₂ mit N₂O-Zusatz, eine vielversprechende Siliziumnitrid-Kammerreinigungsleistung mit einem viel niedrigeren GWP-Profil als herkömmliche Optionen liefern kann.

Siliziumvorläufer und Hydride sind die am schnellsten wachsende Gasfamilie in der Branche für Spezialgase für DRAM-Fabs mit einer CAGR von 9,38 % von 2026 bis 2031, angetrieben durch den Übergang zu konformerer Abscheidung in Speicherstrukturen mit höherem Aspektverhältnis. Da Kondensator- und Barrierenarchitekturen anspruchsvoller werden, benötigen Fabs eine engere Dickenkontrolle und ein saubereres Oberflächenverhalten, was die Bedeutung von ALD-orientierten Vorläuferchemikalien und Lieferstabilität erhöht. Edelgase und Seltene Gase bleiben in direkten Volumenbegriffen kleiner, tragen aber überproportionale strategische Bedeutung, da Lithografieunterstützung, Ätzstabilität und Spülleistung alle beeinträchtigt werden können, wenn die Beschaffung knapp wird. Andere Gase wie N₂O, CO₂ und H₂ dienen weiterhin Oxidations-, Träger- und Konditionierungsrollen, die die Nachfrage im gesamten Prozessablauf breit halten, auch wenn sie den Mix nicht nach Wert anführen. Innerhalb der Branche für Spezialgase für DRAM-Fabs entsteht dadurch eine klare Trennlinie zwischen Lieferanten, die einen breiten Chemiekorb unterstützen können, und solchen, die nur von 1 oder 2 älteren Produktlinien abhängig bleiben.

Nach Prozessanwendung: Dünnschichtabscheidung wächst am schnellsten

Die Kammerreinigung machte 2025 37,94 % der Branche für Spezialgase für DRAM-Fabs aus, was unterstreicht, wie stark führende DRAM-Fabs auf häufige Reinigungszyklen angewiesen sind, um die Abscheidungsqualität zu erhalten und Partikelverunreinigungen zu kontrollieren. Diese Anwendung blieb die größte, weil dichte CVD- und ALD-Werkzeugflotten wiederholbare In-situ- und Fernplasmareinigung benötigen, um Kammern produktiv und innerhalb der Spezifikation zu halten. Der Markt für Spezialgase für DRAM-Fabs leitet daher einen großen Teil seiner Basisnachfrage aus den Anforderungen an die Werkzeugverfügbarkeit ab und nicht nur aus dem Endproduktmix. Lam Research und STMicroelectronics zeigten auch, dass eine optimierte In-situ-Plasmakammerreinigung den NF₃-Verbrauch und die Kohlenstoffemissionen um 32 % reduzieren kann, was bedeutsam ist, da Beschaffung, Kostenkontrolle und Emissionsmanagement nun gemeinsam und nicht getrennt behandelt werden.[2]Lam Research, "Optimierungen der Kammerreinigung können Kohlenstoffemissionen um 32 % reduzieren," Lam Research Newsroom, lamresearch.com Diese Art von Verbesserung beseitigt keine Nachfrage, verschiebt aber den Wert hin zu Lieferanten, die Chemieperformance mit engerer Prozesseffizienz verbinden können.

Die Dünnschichtabscheidung ist die am schnellsten wachsende Anwendung in der Branche für Spezialgase für DRAM-Fabs mit einer CAGR von 9,71 % von 2026 bis 2031, da fortschrittliche DRAM-Knoten mehr konforme Schichten und anspruchsvollere dielektrische und Barrierenschemata verwenden. Jeder Schritt zu feineren Strukturen erhöht den Bedarf an kontrolliertem Filmwachstum in Kondensatorstapeln, Hochdielektrizitätskonstanten-Integration und Barrierenbildung, was wiederum den steigenden Einsatz von Abscheidungsvorläufern und zugehörigen Trägergasen unterstützt. Das Plasmaätzen bleibt eine weitere wichtige gasverbrauchende Kategorie, da Kondensator- und Bitleitungsmerkmale weiterhin Aspektverhältnisse vorantreiben, die von stabilen fluorierten Gasmischungen und eng verwalteten Prozessfenstern abhängen. Dotierung und Ionenimplantation verbrauchen ein geringeres Gesamtvolumen, aber der Reinheitsstandard ist streng und der Wert pro Gaseinheit ist hoch, insbesondere für Arsin-, Phosphin- und Diboran-Anwendungen. Die Einführung der CryoSure-Plattform durch Accurate Gas Control Systems im Jahr 2026 hob auch hervor, wie die Lieferstabilität für Diboran wichtiger wird, da fortschrittliche Speicherknoten eine engere Kontrolle des Dotierungsverhaltens erfordern. Innerhalb der Branche für Spezialgase für DRAM-Fabs verlagern sich die schnellsten Gewinne daher hin zu Lieferanten, die Abscheidungskomplexität unterstützen können und nicht nur Massennachfrage nach Reinigung.

Nach DRAM-Produkttyp: HBM erhöht den Gasverbrauch pro hergestellter Einheit

Standard-DRAM behielt im Jahr 2025 einen Anteil von 40,37 % am Markt für Spezialgase für DRAM-Fabs, unterstützt durch Server- und PC-Erneuerungsnachfrage im Zusammenhang mit der DDR5-Einführung und der fortgesetzten Volumenfertigung bei führenden Herstellern. Dieses Segment ist nach wie vor wichtig, da es die Basis-Fab-Auslastung hoch hält und eine breite Nachfrage nach Ätz-, Reinigungs- und Abscheidungsgasen über reife und fortschrittliche Abläufe hinweg aufrechterhält. Im Markt für Spezialgase für DRAM-Fabs bleibt Standard-DRAM der Volumenanker, auch wenn neuere Produktkategorien in der Wachstumsintensität führen. Mobiles DRAM stellt ebenfalls eine bedeutende Nachfrageschicht dar, da LPDDR5- und LPDDR5X-Generationen eine engere Film- und Musterkontrolle erfordern, da Smartphone-Plattformen weiterhin die Speicherbandbreite vorantreiben. Grafik-DRAM und Server-DRAM bieten zusätzliche Unterstützung durch Gaming-, KI-Inferenz- und Host-Speicheranforderungen und halten eine große installierte Basis konventioneller DRAM-Produktion aktiv.

HBM ist der am schnellsten wachsende Produkttyp in der Branche für Spezialgase für DRAM-Fabs mit einer CAGR von 9,86 % von 2026 bis 2031, und dieses Wachstum wird durch einen viel höheren Gasgehalt pro fertiger Einheit als bei Standard-Planar-DRAM angetrieben. Der Grund ist einfach: Jeder zusätzliche Die in einem gestapelten Paket fügt TSV-Ätzung, Barrierenabscheidung und Wolframfüllschritte hinzu, die den Einsatz von fluorierten Gasen und Abscheidungsvorläufern direkt erhöhen. Dies macht den Produktmix zu einem unabhängigen Wachstumshebel, da selbst eine bescheidene Verschiebung in Richtung HBM die Gasbedarfsintensität verändert, ohne denselben Sprung bei Wafer-Starts zu benötigen. Mobiles DRAM und Server-DRAM werden weiterhin wichtig sein, tragen aber nicht dieselbe strukturelle Schrittanzahlprämie wie HBM. Innerhalb der Branche für Spezialgase für DRAM-Fabs ist dies der Grund, warum Lieferanten so viel Aufmerksamkeit auf HBM-verknüpfte Qualifizierungen, Co-Lokalisierung und verpackungsnahe Infrastruktur richten, da der pro Einheit Speicherausgabe geschaffene Wert materiell höher ist, wenn die Stapelarchitektur komplexer wird.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit einem Anteil von 87,58 % die Marktgröße für Spezialgase für DRAM-Fabs, was die überwältigende Konzentration der fortschrittlichen DRAM-Fertigung in der Region und die Clusterbildung von Gasproduktionsanlagen rund um diese Fabs widerspiegelt. Südkorea blieb das wichtigste nationale Zentrum innerhalb der Branche für Spezialgase für DRAM-Fabs, wobei Samsungs Pyeongtaek-Komplex und SK Hynix' bestehende und geplante Standorte weiterhin langfristige Gasinfrastrukturverpflichtungen verankern. Air Products' Auswahl im April 2026 zum Bau, Besitz und Betrieb mehrerer Gasproduktionsanlagen in Samsungs neuer fortschrittlicher Halbleiter-Fab in Pyeongtaek zeigte, wie tief die Versorgungsbasis in die koreanischen Speichererweiterungspläne eingebettet wird. SK Hynix' Yongin-Investitionsentscheidung vom Februar 2026 bestätigte dieselbe Nachfragerichtung, da große Fab-Projekte dieser Größenordnung die Gasnachfrage für viele Jahre festschreiben, sobald die Werkzeuginstallation und Qualifizierung voranschreiten. Taiwan stärkte ebenfalls seine Rolle im Markt für Spezialgase für DRAM-Fabs durch Speicher- und Materialaktivitäten, unterstützt durch Air Liquides Einweihung seiner ersten großen fortschrittlichen Materialienanlage in Taichung im März 2026 für Abscheidungs- und Ätzprodukte.

Japan blieb für die Branche für Spezialgase für DRAM-Fabs durch Stärke in der vorgelagerten Versorgung und nicht durch schiere DRAM-Wafer-Volumina entscheidend, insbesondere bei ultrareinen atmosphärischen Gasen, Ätzchemikalien und Vorläuferunterstützung. Air Liquides Verpflichtung vom April 2026 in Höhe von 200 Millionen EUR (226 Millionen USD) für 2 ultrareinen Gasproduktionseinheiten in Hiroshima zeigte, dass Japan weiterhin langfristige Investitionen anzieht, wo fortschrittliche Chip-Ausgabe eine äußerst zuverlässige Gasversorgung erfordert.[3]Air Liquide, "Air Liquide eröffnet seine erste fortschrittliche Materialienfertigungsanlage in Taiwan," Air Liquide, airliquide.com China wird zu einem wichtigeren Nachfragezentrum im Markt für Spezialgase für DRAM-Fabs, da die lokale Speicheraktivität skaliert und inländische Lieferanten versuchen, mehr Prozessgase für den fortschrittlichen Einsatz zu qualifizieren – eine Richtung, die im CXMT-Börsenprospekt von 2026 und in breiteren Speicherausbau-Plänen widergespiegelt wird. Der Rest von Asien-Pazifik bleibt in der DRAM-Wafer-Fertigung kleiner, wird aber durch fortschrittliche Verpackungsunterstützung und regionale Lieferkettenintegration relevanter.

Nordamerika ist die am schnellsten wachsende Region im Markt für Spezialgase für DRAM-Fabs mit einer CAGR von 9,38 % von 2026 bis 2031, da Onshore-Halbleiterinvestitionen neue Nachfrage nach lokaler Gasinfrastruktur, Liefersystemen und Unterstützung für Spezialwerkstoffe schaffen. Entegris' Plan vom August 2025 für 700 Millionen USD an inländischen Forschungs- und Entwicklungs- sowie Kapitalinvestitionen, zusammen mit seiner CHIPS-Act-Auszeichnungsvereinbarung vom Dezember 2024, zeigte, wie die US-Versorgungsbasis rund um fortschrittliche Halbleitermaterialien und Reinheitslösungen expandiert. Europa und der Rest der Welt hielten einen viel kleineren direkten Anteil am Markt für Spezialgase für DRAM-Fabs, da sie nicht über dasselbe Ausmaß an Volumen-DRAM-Fertigung verfügen. Dennoch beeinflusst Europa Chemieentscheidungen weltweit, da seine F-Gas-Regeln Fabs und Lieferanten dazu drängen, sich auf strengere langfristige Emissionskonformität vorzubereiten.

Wettbewerbslandschaft

Die Branche für Spezialgase für DRAM-Fabs weist eine moderate bis hohe Konzentration in der Massen- und Prozessgasversorgung auf, wobei Linde plc, Air Liquide S.A. und Air Products and Chemicals, Inc. die stärksten Positionen durch langfristige Vor-Ort-Vereinbarungen mit führenden Speicher-Fabs halten. Lindes Vereinbarung vom April 2025 zum Bau einer achten Luftzerlegungsanlage für Samsungs Pyeongtaek-Standort veranschaulichte, wie Amtsinhaber ihre Position vertiefen, indem sie innerhalb bestehender Kundencampusse expandieren, anstatt nur um neue Konten zu konkurrieren. Air Liquide stärkte seinen koreanischen Fußabdruck im Jahr 2026 durch die DIG-Airgas-Akquisition und verknüpfte diese breitere Position dann mit einer neuen langfristigen Stickstoffliefervereinbarung für SK Hynix' Cheongju P&T7 HBM-Verpackungsstandort. Air Products sicherte sich auch eine wichtige Rolle in Samsungs nächster Generation der Pyeongtaek-Expansion, was zeigt, dass die oberste Ebene der Branche für Spezialgase für DRAM-Fabs am effektivsten durch Skalierung, Kapitalintensität und installierte Infrastruktur konkurriert. Diese Schritte halten die Wechselbarrieren hoch, da der Ersatz kostspielig, langsam und operativ riskant ist, sobald das Versorgungsnetz in eine Fab eingebaut ist.

Unterhalb dieser obersten Schicht bleibt die Branche für Spezialgase für DRAM-Fabs für asiatische Spezialisten offen, die in fluorierten und siliziumbasierten Chemikalien konkurrieren, wo Prozess-Know-how wichtiger ist als schiere atmosphärische Gasskala. Der wichtigste Einstiegspunkt ist die Substitution mit niedrigem GWP, da die Qualifizierung von COF₂- und F₂/N₂-Alternativen den Wert schrittweise von älteren NF₃-zentrierten Versorgungslinien wegverlagern kann, wenn Leistung und Defektkontrolle in der Volumenfertigung dauerhaft nachgewiesen werden. Entegris nimmt eine separate hochwertige Position durch Ionenimplantationsgase, ALD-Vorläufer und ultrareinen Liefersysteme ein, und sein US-Investitionsplan über 700 Millionen USD zeigte, dass die Lieferarchitektur genauso wichtig wird wie die Chemie selbst.[4]Entegris, "Entegris kündigt Pläne für eine Investition von 700 Millionen USD in den Vereinigten Staaten und ein Technologiezentrum in Illinois an," Business Wire, businesswire.com Chinesische Lieferanten versuchen ebenfalls, im Markt für Spezialgase für DRAM-Fabs Boden zu gewinnen, indem sie lokale Gasfähigkeiten mit der Expansion der inländischen Speicherfertigung und Qualifizierungsprogrammen abstimmen.

Die Wettbewerbsstandards sind in der gesamten Branche für Spezialgase für DRAM-Fabs streng, wobei zertifizierte Reinheit, Verunreinigungsberichterstattung im Sub-ppb-Bereich und stabile Leistung am Verwendungsort als Basisanforderungen und nicht als Differenzierungspunkte dienen. Deshalb kommt der nächste Vorteil zunehmend aus Überwachung, Lieferkontrolle und Co-Entwicklungsunterstützung und nicht aus der reinen Massengasversorgung. Air Liquides fortschrittliche Materialienanlage in Taichung vom März 2026 erfasste diese Richtung klar, da das Unternehmen tiefer in die Fertigung von Abscheidungs- und Ätzmaterialien in der Nähe der Kundenbasis eintrat, anstatt seine Rolle auf die Massengasversorgung zu beschränken. Infolgedessen wird die Branche für Spezialgase für DRAM-Fabs wahrscheinlich von einigen wenigen globalen Großunternehmen in der Kernversorgung angeführt, während engere Marktanteilsverschiebungen in fortschrittlichen Chemikalien, Reinigung mit niedrigem GWP und ultrareinen Lieferplattformen entstehen.

Marktführer im Markt für Spezialgase für DRAM-Fabs

Linde plc

Air Liquide S.A.

Air Products and Chemicals, Inc.

SK Materials Co., Ltd.

Nippon Sanso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Air Liquide unterzeichnete einen langfristigen Vertrag mit SK Hynix zum Bau und Betrieb einer Stickstoffproduktionseinheit in der Verpackungs- und Test-Fab Cheongju P&T7 und investierte dabei 200 Millionen EUR (232 Millionen USD). Die Anlage wird hochreine Gase für die fortschrittliche HBM-Chip-Verpackung liefern, mit einer geplanten Inbetriebnahme Ende 2027. Diese Vereinbarung nutzte Air Liquides Akquisition von DIG Airgas im Wert von 3,3 Milliarden USD, die Anfang 2026 abgeschlossen wurde.

- April 2026: Air Products and Chemicals wurde von Samsung Electronics ausgewählt, mehrere hochmoderne Gasproduktionsanlagen in Samsungs neuer fortschrittlicher Halbleiter-Fab in Pyeongtaek, Südkorea, zu bauen, zu besitzen und zu betreiben, die Stickstoff, Sauerstoff, Argon und Wasserstoff liefern. Air Products bezeichnete dies als seine bisher größte Investition in der Halbleiterindustrie, wobei die Anlagen in mehreren Phasen von 2028 bis 2030 in Betrieb gehen sollen.

- April 2026: Air Liquide verpflichtete sich zu 200 Millionen EUR (226 Millionen USD) für den Bau und Betrieb von 2 neuen Industriegasproduktionseinheiten in Hiroshima, Japan, die ultrareinen Stickstoff, Sauerstoff und Argon für die fortschrittliche Chip-Produktion eines weltweit führenden Halbleiterherstellers liefern. Der Betrieb soll bis Ende 2028 aufgenommen werden.

- März 2026: Air Liquide eröffnete seine erste großflächige Fertigungsanlage für fortschrittliche Materialien in Taichung City, Taiwan, die Abscheidungs- und Ätzmaterialien für Halbleiter-Fabs der nächsten Generation produziert. Die Anlage markiert Air Liquides Übergang von der Gasversorgung zur Fertigung fortschrittlicher Spezialchemikalien in Taiwan, wo das Unternehmen bereits 54 halbleitergewidmete Anlagen betreibt.

Umfang des Berichts über den Markt für Spezialgase für DRAM-Fabs

Spezialgase für DRAM-Fabs sind hochreine Gase, die in Fertigungsanlagen für dynamischen Direktzugriffsspeicher (DRAM) eingesetzt werden, um kritische Halbleiterfertigungsprozesse zu unterstützen, einschließlich Abscheidung, Ätzen, Reinigung, Dotierung und Kammerkonditionierung. Der Umfang umfasst Gase, die in DRAM-Wafer-Fertigungsschritten verwendet werden, wie Stickstoff, Argon, Helium, Wasserstoff, Ammoniak, Silan, Wolframhexafluorid, Distickstoffmonoxid, Stickstofftrifluorid, fluorierte Gase und andere elektronikgradige Spezialgase, die Fabs für Prozess-, Spül-, Träger- und Reinigungsanwendungen geliefert werden.

Der Branchenbericht über den Markt für Spezialgase für DRAM-Fabs ist segmentiert nach Gasfamilie (Fluorierte Gase, Siliziumvorläufer und Hydride, Edelgase / Seltene Gase und andere Prozessgase), Prozessanwendung (Kammerreinigung, Plasmaätzen / Reaktives Ionenätzen (RIE), Dünnschichtabscheidung (CVD / ALD / Epitaxie), Dotierung / Ionenimplantation und weitere Prozessanwendungen), DRAM-Produkttyp (Standard-DRAM, Mobiles DRAM (LPDDR), Grafik-DRAM (GDDR), Hochbandbreitenspeicher (HBM), Server-DRAM und weitere DRAM-Produkttypen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fluorierte Gase |

| Siliziumvorläufer und Hydride |

| Edelgase / Seltene Gase |

| Andere Gastypen |

| Kammerreinigung |

| Plasmaätzen / Reaktives Ionenätzen (RIE) |

| Dünnschichtabscheidung (CVD / ALD / Epitaxie) |

| Dotierung / Ionenimplantation |

| Weitere Prozessanwendungen |

| Standard-DRAM |

| Mobiles DRAM (LPDDR) |

| Grafik-DRAM (GDDR) |

| Hochbandbreitenspeicher (HBM) |

| Server-DRAM |

| Weitere DRAM-Produkttypen |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Gastyp | Fluorierte Gase | |

| Siliziumvorläufer und Hydride | ||

| Edelgase / Seltene Gase | ||

| Andere Gastypen | ||

| Nach Prozessanwendung | Kammerreinigung | |

| Plasmaätzen / Reaktives Ionenätzen (RIE) | ||

| Dünnschichtabscheidung (CVD / ALD / Epitaxie) | ||

| Dotierung / Ionenimplantation | ||

| Weitere Prozessanwendungen | ||

| Nach DRAM-Produkttyp | Standard-DRAM | |

| Mobiles DRAM (LPDDR) | ||

| Grafik-DRAM (GDDR) | ||

| Hochbandbreitenspeicher (HBM) | ||

| Server-DRAM | ||

| Weitere DRAM-Produkttypen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe der Branche für Spezialgase für DRAM-Fabs bis 2031?

Die Branche für Spezialgase für DRAM-Fabs wird voraussichtlich bis 2031 einen Wert von 2,07 Milliarden USD erreichen, gegenüber 1,37 Milliarden USD im Jahr 2026, mit einer CAGR von 8,61 %.

Welche Gasfamilie führte die Nachfrage im Jahr 2025 an?

Fluorierte Gase führten mit einem Anteil von 40,61 % im Jahr 2025, da sie beim Plasmaätzen und der Kammerreinigung in der gesamten DRAM-Produktion unverzichtbar bleiben.

Warum erhöht HBM die Gasnachfrage schneller als Standard-DRAM?

HBM fügt für jeden zusätzlichen Die im Stapel TSV-Ätzung, ALD-Barrierenabscheidung und Füllschritte hinzu, sodass der Gasverbrauch pro fertiger Einheit schneller steigt als bei Planar-DRAM.

Welche Prozessanwendung wächst am schnellsten?

Die Dünnschichtabscheidung ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,71 % von 2026 bis 2031, angetrieben durch steigende ALD- und fortschrittliche Filmanforderungen.

Welche Region dominiert die aktuelle Nachfrage?

Asien-Pazifik führte mit einem Anteil von 87,58 % im Jahr 2025, da Südkorea, Taiwan, Japan und China den größten Teil der fortschrittlichen DRAM-Fertigungskapazitäten beherbergen.

Wie verändern Umweltvorschriften die Lieferantenstrategie?

Strengere Compliance-Anforderungen für fluorierte Gase drängen Lieferanten dazu, mehr in Chemikalien mit niedrigerem GWP, Abscheidungsunterstützung, Rückverfolgbarkeit und eng kontrollierte Liefersysteme zu investieren.

Seite zuletzt aktualisiert am: