Größe und Marktanteil des australischen Pflanzenproteinmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

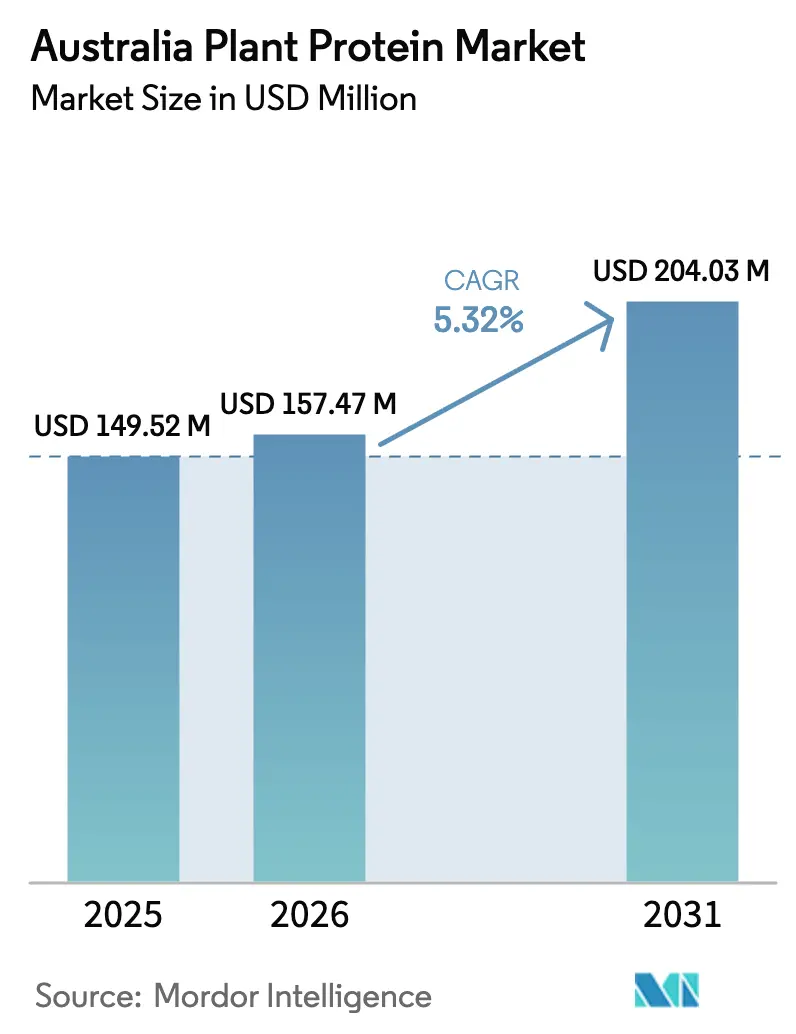

| Marktgröße im Basisjahr (2025) | 149.52 Millionen US-Dollar |

| Marktgröße (2026) | 157.47 Millionen US-Dollar |

| Marktgröße (2031) | 204.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Pflanzenproteinmarktes durch Mordor Intelligence

Die Größe des australischen Pflanzenproteinmarktes wird im Jahr 2026 auf 157,47 Millionen USD geschätzt, ausgehend vom Wert 2025 von 149,52 Millionen USD, mit Prognosen für 2031, die 204,03 Millionen USD zeigen, und wächst mit einer CAGR von 5,32 % über den Zeitraum 2026–2031. Diese Entwicklung spiegelt einen strukturellen Wandel in den Lebensmittelsystemen wider, da die Hersteller auf Zutaten umstellen, die sowohl flexitarische Verbraucher als auch industrielle Käufer ansprechen, die nach kostenvorhersehbaren Alternativen zu tierischen Proteinen suchen. Das Wachstum stützt sich auf drei Säulen: steigende flexitarische Nachfrage, unternehmerische Dekarbonisierungsziele, die emissionsarme Zutaten bevorzugen, und kontinuierliche Verarbeitungsverbesserungen, die die Extraktionskosten senken. Soja bleibt weiterhin das Fundament der Lieferketten, doch allergenfreie Alternativen wie Erbse, Reis und Favabohne gewinnen Anteile an den bisherigen Volumina, da Getränke- und Bäckereiformulierer neutrale Geschmacksprofile anstreben. Die stetige Verbreitung in trinkfertigen (RTD) Getränken und angereicherten Backwaren erweitert die Endverbraucherbasis des Pflanzenproteinmarktes, während die Patentaktivität in der enzymatischen Hydrolyse und der Membranfiltration auf einen Industriewettlauf hindeutet, die Produktionskosten unter die Paritätslinie von 4 USD/kg mit Rohstoff-Molkenprotein zu senken. Die Wettbewerbsdynamik umfasst vertikal integrierte Ölsaatenverarbeiter, die sich stromabwärts ausdehnen, Präzisionsfermentations-Startups, die funktionale Parität mit Milchprodukten anstreben, und Aromaspezialisten, die Hülsenfruchtfremdnoten maskieren, um Mainstream-Regalfläche zu erschließen.

Wichtigste Erkenntnisse des Berichts

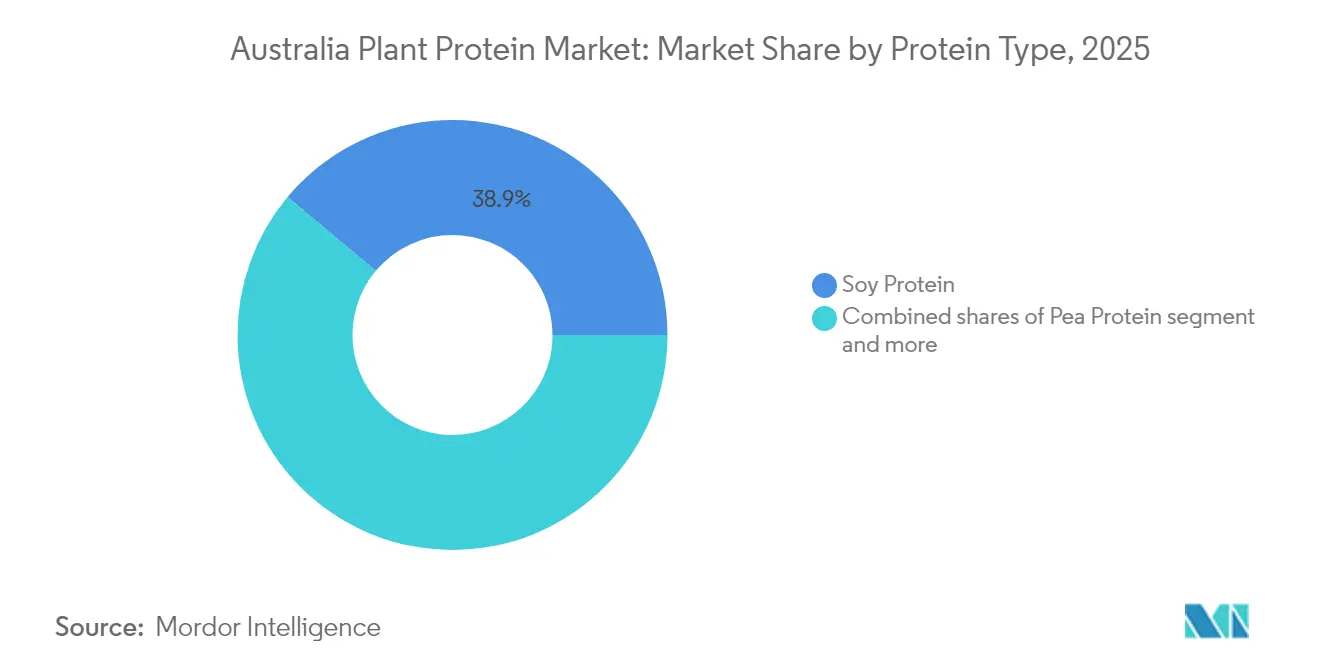

- Nach Proteinart hielt Soja 2025 mit einem Marktanteil von 38,92 % am Pflanzenproteinmarkt die Führungsposition, während Erbsenprotein bis 2031 mit einer CAGR von 5,97 % wächst.

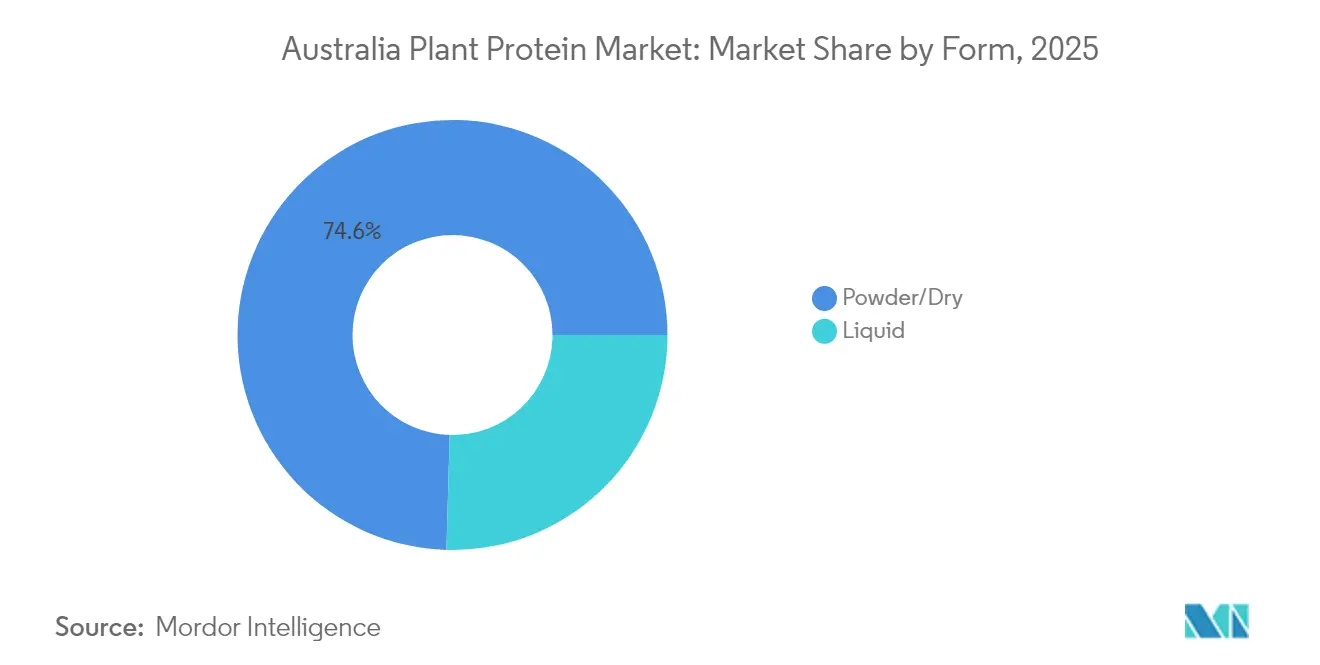

- Nach Form entfielen 2025 74,55 % der Marktgröße des Pflanzenproteinmarktes auf Pulver, während flüssige Konzentrate bis 2031 mit einer CAGR von 6,61 % wachsen.

- Nach Endverbraucher verzeichneten Nahrungsergänzungsmittel das schnellste Wachstum mit einer CAGR von 7,05 % zwischen 2026 und 2031, obwohl Lebensmittel und Getränke 2025 einen Umsatzanteil von 66,84 % kontrollierten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Pflanzenproteinmarktes

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Verlagerung hin zu pflanzenbasierten und flexitarischen Ernährungsweisen | +1.2% | Ballungsräume Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Ökologische Nachhaltigkeit und geringerer CO₂-Fußabdruck | +0.9% | National, stärkster Einzelhandelsdruck in New South Wales und Victoria | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Extraktions- und Verarbeitungstechnologie verbessern die Qualität | +0.8% | Produktionsstandorte in Queensland und Victoria | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Pflanzenprotein in Bäckerei-, Getränke- und Snacklinien | +1.0% | Große Supermarkt- und Gastronomiekanäle im ganzen Land | Mittelfristig (2–4 Jahre) |

| Ausweitung von Clean-Label- und Non-GMO-Verbraucherpräferenzen | +0.7% | Gesundheitsorientierte Lebensmitteleinzelhandels- und E-Commerce-Plattformen in ganz Australien | Mittelfristig (2–4 Jahre) |

| Steigende Nutzung von Nahrungsergänzungsmitteln und Sporternährung | +0.6% | Urbane Fitnesszentren und Online-Sporternährungshändler | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung hin zu pflanzenbasierten und flexitarischen Ernährungsweisen

Flexitarische Ernährungsmuster, definiert durch gelegentlichen Fleischkonsum statt striktem Veganismus, machen nun etwa 30 % der Verbraucher in den Vereinigten Staaten und dem Vereinigten Königreich aus und schaffen eine anhaltende Nachfrage nach Hybridprodukten, die pflanzliche und tierische Proteine kombinieren. Diese Gruppe priorisiert Bequemlichkeit und Geschmack gegenüber ideologischer Reinheit, was erklärt, warum die Durchdringung von Pflanzenprotein in Tiefkühlmahlzeiten und verzehrfertigen Snacks jene in dedizierten Fleischalternativ-SKUs übertrifft. Lebensmittelhersteller reagieren darauf, indem sie bestehende Linien umformulieren, um 20 % bis 40 % Pflanzenprotein einzubeziehen, die Zutatenkosten zu senken und gleichzeitig Labelaussagen zu erfüllen, die bei gesundheitsbewussten Käufern Anklang finden. Der Trend profitiert auch von institutioneller Akzeptanz: Schulmitagessenprogramme in Kalifornien und Betriebskantinen in ganz Europa schreiben nun pflanzenbasierte Menüs vor, was mehrjährige Kaufverträge sichert, die die Umsätze der Verarbeiter stabilisieren. Regulatorischer Rückenwind umfasst aktualisierte Ernährungsrichtlinien des USDA, die pflanzliche Proteine in der empfohlenen Tageszufuhr auf Augenhöhe mit tierischen Quellen stellen, eine Verschiebung, die ihren Einsatz in staatlich finanzierten Ernährungsprogrammen legitimiert[1]Quelle: USDA, "Ernährungsrichtlinien", usda.gov.

Ökologische Nachhaltigkeit und geringerer CO₂-Fußabdruck

Lebenszyklusanalysen, veröffentlicht von der US-Umweltschutzbehörde und in begutachteten Fachzeitschriften, zeigen konsistent, dass die Produktion von Erbsen- und Sojaprotein 70 % bis 85 % weniger Treibhausgasemissionen pro Kilogramm erzeugt als Rind- oder Milchprotein, eine Lücke, die sich vergrößert, wenn man das Methan aus der Verdauung von Wiederkäuern einbezieht[2]Quelle: US-Umweltschutzbehörde, "Lebenszyklusanalysen", epa.gov. Unternehmensverantwortliche für Nachhaltigkeit nutzen diese Zahlen, um Scope-3-Emissionsziele zu erreichen, insbesondere in Europa, wo CO₂-Grenzausgleichsmechanismen emissionsintensive Zutaten belasten. Unilever und Nestlé haben in ihren Jahresberichten 2024 offengelegt, dass die Substitution von 10 % des Milchproteins durch pflanzliche Alternativen den CO₂-Fußabdruck ihrer Produkte im Durchschnitt um 12 % reduziert hat, was zu messbaren Fortschritten bei der Netto-Null-Verpflichtung führt. Neben den Emissionen begünstigt die Wassernutzungseffizienz pflanzliche Proteine: Die Herstellung von 1 Kilogramm Erbsenisolat benötigt etwa 1.800 Liter Wasser, verglichen mit 15.000 Litern für Molkenprotein, ein entscheidender Vorteil in dürregefährdeten Regionen wie dem US-amerikanischen Südwesten und dem Mittelmeerraum. Diese Ressourcenkalkulation veranlasst Zutätenkäufer, tierische und pflanzliche Proteine doppelt zu beziehen, um sich gegen Wasserknappheitsprämien abzusichern, die die Milchkosten im Prognosezeitraum um 20 % bis 30 % steigern könnten.

Fortschritte in der Extraktions- und Verarbeitungstechnologie verbessern die Qualität

Enzymatische Hydrolyse- und Membranfiltrationsverfahren, die 2024 eingeführt wurden, ermöglichen es Verarbeitern, Proteinfraktionen mit einer Reinheit von über 90 % zu isolieren, während sie die traditionell mit Hülsenfrüchten verbundenen Fehlaromen minimieren. DSM-Firmenich's Patentanmeldung für eine Multi-Enzym-Kaskade, die phenolische Verbindungen während der Extraktion spaltet, zeigt, wie gezielte Biochemie Bitterkeit ohne thermische Denaturierung eliminieren und dabei funktionale Eigenschaften wie Emulgierung und Schaumbildung erhalten kann. Diese Innovationen verkürzen die Produktionszeiträume und reduzieren den Lösungsmitteleinsatz, was die Verarbeitungskosten im Vergleich zu herkömmlichen alkalischen Extraktionsmethoden schätzungsweise um 15 % bis 20 % senkt. Gleichzeitig hat sich die Extrusionstechnologie weiterentwickelt, um texturiertes pflanzliches Protein mit faserigen Strukturen herzustellen, die ganzes Muskelfleisch imitieren, und erweitert damit die Anwendungen über Hackfleischanaloga hinaus auf Aufschnittscheiben und Meeresfrüchtesubstitute. Ingredion's Investorendeck 2024 hob eine neue Doppelschneckenextruder-Konfiguration hervor, die eine Feuchtigkeitsretention vergleichbar mit Hühnerbrust erreicht, ein Durchbruch, der Co-Entwicklungsverträge mit großen Schnellrestaurantketten anzog. Regulierungsbehörden wie die FDA haben begonnen, GRAS-Bescheide (Generally Recognized as Safe – allgemein als sicher anerkannt) zu aktualisieren, um neue Enzyme aufzunehmen, was die Kommerzialisierungszyklen für Isolate der nächsten Generation beschleunigt.

Ausweitung von Clean-Label- und Non-GMO-Verbraucherpräferenzen

Clean-Label-Formulierungen, also solche, die frei von synthetischen Zusatzstoffen, künstlichen Aromen und gentechnisch veränderten Organismen sind, erzielen in nordamerikanischen und europäischen Einzelhandelskanälen Preisaufschläge von 15 % bis 25 % und bieten Zutatenlieferanten Anreize, eine Non-GMO-Zertifizierung und ökologische Rohstoffbeschaffung anzustreben. Das Non-GMO-Projekt verifizierte 2024 über 4.200 Pflanzenproteinprodukte, eine Steigerung gegenüber dem Vorjahr, was die Kalkulation der Markeninhaber widerspiegelt, dass eine Zertifizierung Regalfläche in Naturkostgeschäften und E-Commerce-Plattformen erschließt, die auf Millennials und Gen-Z-Käufer abzielen. Diese Präferenz überschneidet sich mit Allergenverabscheuungstendenzen: Erbsen- und Reisproteine sind von Natur aus glutenfrei und hypoallergen und positionieren sich damit als Standardauswahl für Hersteller, die zur Erfüllung der freiwilligen Allergenkennzeichnungsrichtlinien der FDA umformulieren. Kerry Group's Nachhaltigkeitsbericht 2024 stellte fest, dass 60 % seiner neuen Pflanzenproteineinführungen sowohl Bio- als auch Non-GMO-Siegel trugen, eine strategische Reaktion auf die Käuferspezifikationen von Whole Foods und Trader Joe's. Compliance-Kosten, einschließlich identitätserhaltender Lieferketten und Drittparteiaudits, fügen 0,30 bis 0,50 USD pro Kilogramm hinzu, doch der daraus resultierende Margengewinn rechtfertigt die Investition für Marken, die in Premiumsegmenten konkurrieren, wo Zutaten-Transparenz die Kaufabsicht antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Höhere Produktions- und Verarbeitungskosten im Vergleich zu tierischen Proteinen | –0.8% | National, mit stärkeren Auswirkungen in preissensiblen Regionalketten | Kurzfristig (≤ 2 Jahre) |

| Sensorische Einschränkungen: Geschmack, Textur und Fehlaromen sind häufig | –0.6% | Massenmarkt-Backwaren und Milchalternativkategorien | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität und Probleme mit der Rohstoffverfügbarkeit | –0.5% | Hülsenfruchtanbaugürtel in Westaustralien, Südaustralien, Victoria | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Kennzeichnungskomplexität in verschiedenen Regionen | –0.4% | Unterschiede von Bundesstaat zu Bundesstaat und FSANZ-Compliance | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktions- und Verarbeitungskosten im Vergleich zu tierischen Proteinen

Pflanzenproteinisolate kosten derzeit 4,50 bis 6,00 USD pro Kilogramm im kommerziellen Maßstab, verglichen mit 3,00 bis 4,00 USD für Molkenproteinkonzentrat, eine Lücke, die die Margen für Lebensmittelhersteller verengt, die in preisintensiven Kategorien wie Eigenmarken-Proteinriegeln und institutionellem Gastronomieservice tätig sind. Dieser Aufpreis resultiert aus niedrigeren Ernteerträgen pro Hektar bei Spezialhülsenfrüchten wie gelben Erbsen, die im Durchschnitt 2,5 Tonnen pro Hektar ergeben gegenüber 8 Tonnen bei Sojabohnen, sowie den energieintensiven Trocknungs- und Mahlschritten, die zur Erzielung lebensmitteltauglicher Reinheit erforderlich sind. ADM's 10-K-Einreichung 2024 bei der US-amerikanischen Börsenaufsichtsbehörde legte offen, dass sein Pflanzenproteinsegment mit Bruttomargen operierte, die 400 Basispunkte unter seiner Tierfutterabteilung lagen, und führte das Defizit auf unausgelastete Extraktionskapazität und volatile Erdgaspreise zurück, die die Sprühtrocknungskosten in die Höhe treiben[3]Quelle: US-amerikanische Börsenaufsichtsbehörde, 10-K-Einreichung, sec.gov. Kleinere Verarbeiter stehen vor noch größeren Hürden: Die Investitionskosten für eine Erbsenproteinlinie mit 10.000 Tonnen pro Jahr übersteigen 25 Millionen USD, was neue Marktteilnehmer abschreckt und die Produktion bei vertikal integrierten Agrarunternehmen konzentriert. Kostenparität hängt von Ertragsverbesserungen durch Pflanzenzüchtung und der Einführung von Trockentrennungsmethoden ab, die die Nassextraktion umgehen – Technologien, die sich 2025 noch in der Pilotphase befinden.

Sensorische Einschränkungen: Geschmack, Textur und Fehlaromen sind häufig

Bohnenartige, grasige und bittere Noten, die Hülsenfruchtproteinen innewohnen, bleiben trotz Fortschritten bei der Desodorierung bestehen und schränken deren Verwendung in Anwendungen ein, bei denen Geschmacksneutralität nicht verhandelbar ist, wie z. B. vanillearomatisierte Proteinshakes und Weißsaucen-Pastagerichte. Sensorikpanels, die Kerry Group 2024 durchführte, ergaben, dass unbehandelte Erbsenproteinisolate in Milchersatzgetränken auf einer Akzeptabilitätsskala 4,2 von 10 Punkten erzielten, verglichen mit 7,8 für Molkenprotein – eine Lücke, die Maskierungsmittel oder Aromakapseln erfordert, die beide Kosten hinzufügen und die Clean-Label-Positionierung beeinträchtigen. Texturprobleme sind ebenso ausgeprägt: Pflanzenproteine verfügen nicht über die Kaseinmizellen, die für Cremigkeit in Joghurt und Käse sorgen, was Formulierer dazu zwingt, Hydrokolloide oder modifizierte Stärken einzubeziehen, die den Proteingehalt verwässern und zusätzliche Zutatenangaben auslösen. Die bevorstehende Leitlinie der FDA zur Proteinqualitätsbewertung, die voraussichtlich tierische Proteine mit vollständigen Aminosäureprofilen bevorzugen wird, könnte die Labelaussagen für pflanzenbasierte Produkte weiter einschränken und die Verbrauchererprobungsraten in Mainstream-Kanälen dämpfen. Die Überwindung dieser Barrieren erfordert kontinuierliche Investitionen in enzymatische Modifikation und fermentationsabgeleitete Aromavorstufen, Bereiche, in denen die Patentaktivität 2024 um 18 % gestiegen ist, kommerzielle Einführungen aber noch 2 bis 3 Jahre entfernt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteinart: Erbse gewinnt, während Soja die Mehrheit hält

Sojaprotein eroberte 2025 38,92 % des Marktes, gestützt auf jahrzehntelange Lieferketteninfrastruktur und seinen Status als vollständiges Protein mit einem PDCAAS, was es zur Standardwahl für Säuglingsnahrung und klinische Ernährungsprodukte macht, bei denen die Aminosäureaureichung reguliert ist. Erbsenprotein hingegen wächst bis 2031 jährlich um 5,97 %, angetrieben durch allergenfreie Positionierung und neutrale Geschmacksprofile, die für Bäckerei- und Getränkeanwendungen besser geeignet sind als die verbleibenden bohnenartigen Noten von Soja. Die Investorenvorstellung von Ingredion 2024 hob einen Anstieg der Erbsenproteinverkäufe im Jahresvergleich an europäische Hersteller von pflanzenbasierten Fleischprodukten hervor, die seinen Vorteil schätzen, Wasser und Fett zu binden, ohne die Sojaallergenkennzeichnung auszulösen. Reisprotein bedient Nischen-Hypoallergiensegmente, insbesondere bei Säuglingsnahrung und Sporternährung für Verbraucher, die Hülsenfrüchte meiden, während Kartoffelprotein bei Clean-Label-Snacks an Bedeutung gewinnt, aufgrund seines milden Geschmacks und hohen Lysingehalts, der getreidebasiserte Formulierungen ergänzt. Hanfprotein bleibt unter der kritischen Masse, begrenzt durch regulatorische Unsicherheit in Märkten wie Japan und Südkorea, wo THC-Rückstandsgrenzen streng sind, obwohl sein Gehalt an Omega-3-Fettsäuren für Entwickler von Functional-Food-Produkten attraktiv ist, die auf Ansprüche zur Herzgesundheit abzielen. Weizenprotein, überwiegend Gluten, ist weitgehend aus den Pflanzenproteinzählungen ausgeschlossen aufgrund seiner spezifischen funktionalen Rolle als Teigstärker und nicht als Nährstoffisolat, behält jedoch seine Relevanz in Fleischanaloga, wo die viskoelastischen Eigenschaften von Gluten Muskelfaser replizieren.

Neue Innovationen umfassen Favabohnenprotein, das ADM 2024 nach Abschluss von Non-GMO-Saatgutverträgen mit kanadischen Landwirten zu kommerzialisieren begann; Fava bietet höhere Erträge pro Hektar als Erbsen und einen milderen Geschmack und positioniert sich damit als kostengünstige Alternative in Großmengenanwendungen wie extrudierten Snacks. Patentanmeldungen für gemischte Proteinsysteme, die Erbsen-, Reis- und Kichererbsenisolate kombinieren, um Aminosäureprofile zu erzielen, die mit Molke vergleichbar sind, spiegeln die Anerkennung der Branche wider, dass keine einzelne pflanzliche Quelle alle funktionalen und ernährungsphysiologischen Anforderungen erfüllt. Regulatorischer Rückenwind umfasst die Aktualisierung des Nationalen Bio-Programms durch das USDA 2024, das die Zertifizierungswege für Bio-Erbsen- und Hanfproteine vereinfacht hat, was die Compliance-Zeiträume von 18 auf 12 Monate verkürzte und die Anbauflächenausdehnung in Montana und North Dakota fördert. Diese Dynamiken deuten darauf hin, dass Soja zwar bis 2031 seinen Pluralitätsanteil behalten wird, sein Anteil jedoch sinken wird, da diversifizierte Beschaffungsstrategien Allergen- und Nachhaltigkeitsbedenken mindern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Flüssigkonzentrate übertreffen Pulver trotz geringerer Ausgangsbasis

Pulver- und Trockenformen hielten 2025 74,55 % des Marktes, was ihre logistischen Vorteile, niedrigere Versandkosten, Umgebungslagerung und Kompatibilität mit vorhandenen Mischgeräten in Bäckereien und bei Nahrungsergänzungsmittelherstellern widerspiegelt. Dennoch wird prognostiziert, dass flüssige Konzentrate jährlich mit 6,61 % wachsen und damit das Wachstum von Pulver übertreffen, da Marken für trinkfertige Getränke vorverteilten Proteinen Vorrang einräumen, die Klumpen- und Sedimentationsprobleme bei haltbaren Shakes beseitigen. Kerry Group's Produkteinführung 2024 eines flüssigen Erbsenproteinkonzentrats richtete sich an Kühlkettenvertreiber, die Cafés und Smoothiebars beliefern, wo eine Rekonstitution vor Ort unpraktisch ist und Geschmackskonsistenz von zentraler Bedeutung ist. Flüssige Formate ermöglichen auch enzymatische Vorbehandlung und pH-Einstellung während der Herstellung, liefern überlegene Löslichkeit und ein überlegenes Mundgefühl, das ihren Preisaufschlag von 20 % bis 30 % gegenüber Pulvern rechtfertigt. Produzenten von Milchalternativen, insbesondere jene, die Barista-geeignete Hafer- und Mandelmilch formulieren, spezifizieren zunehmend flüssige Proteinkonzentrate, um die für Latte-Art erforderliche Mikroschaum-Stabilität zu erreichen, ein sensorischer Hinweis, der Wiederholungskäufe in Premium-Café-Kanälen fördert.

Das Pulversegment profitiert von laufenden Innovationen bei der Instantisierung, Oberflächenbehandlungen zur Verbesserung der Benetzbarkeit und zur Verringerung von Klumpenbildung beim Mischen mit kalten Flüssigkeiten. DSM-Firmenich's Patent 2024 für ein lecithinbeschichtetes Erbsenproteinpulver demonstrierte 40 % schnellere Dispersionsraten als herkömmliche Isolate und adressiert damit einen wichtigen Schwachpunkt für Einzelportions-Proteinshake-Beutel, die in Convenience-Stores verkauft werden. Regulierungsfaktoren spielen ebenfalls eine Rolle: Die vorgeschlagenen Aktualisierungen der FDA zur Nährwertkennzeichnung, die eine separate Angabe von zugesetzten Zuckern in aromatisierten Proteinpulvern erfordern würden, könnten die Verbraucherpräferenz in Richtung nicht aromatisierter Konzentrate verschieben, die Käufer zu Hause individuell anpassen können, ein Trend, der Großpackungsformate begünstigt. Umgekehrt stehen flüssige Konzentrate vor Lücken in der Kühlketteninfrastruktur in aufstrebenden Märkten, was ihre Durchdringung im asiatisch-pazifischen Raum und in Lateinamerika begrenzt, wo umgebungsstabile Pulver institutionelle und Einzelhandelskanäle dominieren. Diese Bifurkation impliziert, dass das Flüssigkeitswachstum sich in entwickelten Märkten mit robuster Kühllogistik konzentrieren wird, während Pulver in preissensiblen und infrastrukturbeschränkten Regionen dominant bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Nahrungsergänzungsmittel boomen, während Lebensmittel und Getränke reifen

Lebensmittel- und Getränkeanwendungen beherrschten 2025 66,84 % des Marktes und umfassen Backwaren, pflanzenbasierte Fleischprodukte, Milchalternativen und Snackbalken, wo die Proteinanreicherung die Verbrauchernachfrage nach Sättigung und Clean-Label-Ernährung anspricht. Innerhalb dieses Segments sind Fleisch- und Geflügelalternativen das am schnellsten wachsende Teilsegment, wobei Marken wie Beyond Meat und Impossible Foods auf Erbsen- und Sojaprotein-Isolate setzen, um den 20-Gramm-pro-Portion-Proteingehalt zu erreichen, der herkömmlichen Rindfleischpasteten entspricht. Bäckereianwendungen nutzen Reis- und Kartoffelproteine, um das Ernährungsprofil von glutenfreiem Brot und Muffins zu verbessern, ohne die Krümelstruktur zu beeinträchtigen – eine Formulierungsherausforderung, die ADM durch die Einführung eines vorgelierten Kartoffelproteingemischs 2024 bewältigte, das für hydratationsreiche Teige optimiert ist. Getränkeanwendungen, insbesondere trinkfertige Proteinshakes und pflanzenbasierte Milch, priorisieren geschmacksneutrale Isolate und flüssige Konzentrate, die während der Haltbarkeit Homogenität erhalten, was die Spezifikation von enzymatisch behandelten Erbsen- und Reisprotein antreibt.

Nahrungsergänzungsmittel wachsen jährlich um 7,05 %, die schnellste Rate unter den Endverbrauchersegmenten, angetrieben durch Sporternährung, Säuglingsnahrung und medizinische Nahrung für ältere Menschen, die Aminosäurevollständigkeit und Verdaulichkeitswerte vergleichbar mit Molke erfordern. Das Sporternährungsteilsegment profitiert von Clean-Label-Trends bei Millennials und Gen-Z-Athleten, die pflanzliche Proteine als nachhaltiger und weniger verarbeitet als Molkenkonzentrate wahrnehmen, trotz des geringeren Leucingehalts, der höhere Portionsgrößen erfordert, um die Muskelproteinsynthese auszulösen. Körperpflege- und Kosmetikanwendungen, obwohl geringer im Volumen, wachsen, da Formulierer hydrolysierte pflanzliche Proteine in Shampoos, Conditioner und Anti-Aging-Cremes einbeziehen, wegen ihrer filmbildenden und feuchtigkeitsspendenden Eigenschaften. L'Oréal's Patent 2024 für einen Reisproteinpeptidkomplex zur Reparatur von Haarsträhnen verdeutlicht, wie Zutatenlieferanten ihre Einnahmequellen über Lebensmittel hinaus diversifizieren und dieselben Extraktionsanlagen nutzen, um Schönheitsmarken zu bedienen, die bereit sind, 15 bis 20 USD pro Kilogramm für Isolate in kosmetischer Qualität zu zahlen. Tierfutter bleibt ein stabiles, aber margenschwaches Outlet, wobei Sojaproteinkonzentrate in der Aquakultur und im Heimtierfutter eingesetzt werden, um Fischmehl zu ersetzen, ein Wandel, der durch Überfischungsbedenken und das Bestreben der Aquakulturindustrie angetrieben wird, die Abhängigkeit von Wildfangeinsätzen zu reduzieren.

Wettbewerbslandschaft

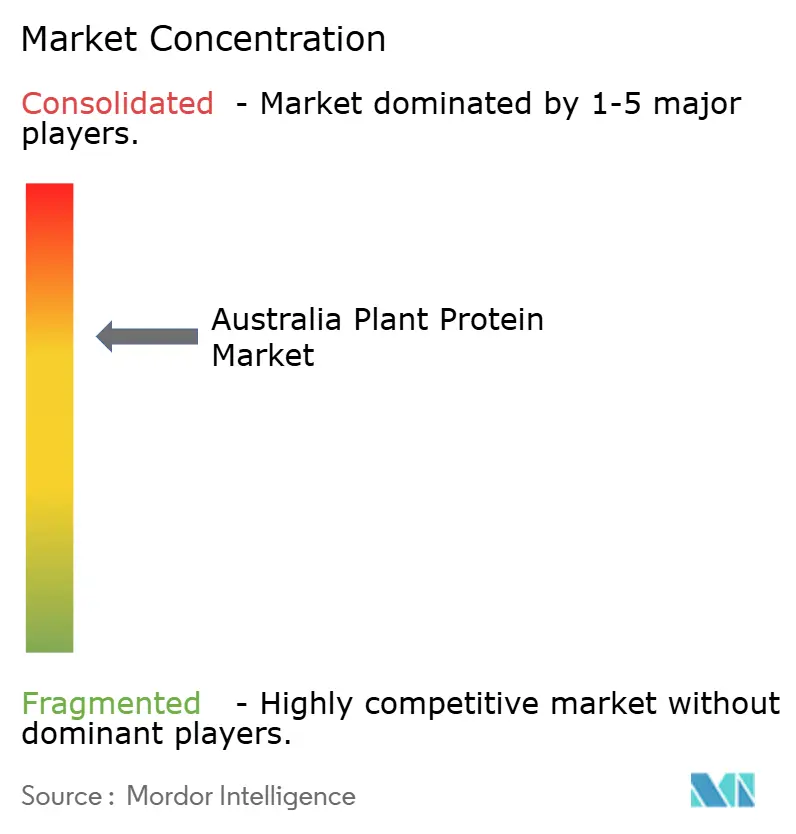

Der Pflanzenproteinmarkt weist einen moderaten Konzentrationsindex auf, was darauf hindeutet, dass eine Handvoll vertikal integrierter Ölsaatenverarbeiter und Spezialzutatenhändler den Großteil der Produktionskapazitäten und Vertriebsnetze kontrollieren. ADM, Ingredion und Cargill nutzen ihre Ölsaatenpressungs- und Getreidemahlanlagen zur großmaßstäblichen Herstellung von Soja- und Erbsenproteinen und erzielen Kostenvorteile durch gemeinsame Infrastruktur und Beschaffungshebelwirkung, die kleinere reine Verarbeiter nicht erreichen können.

Aroma- und Duftstoffunternehmen – DSM-Firmenich, Kerry, IFF und Givaudan – konkurrieren auf Basis von Formulierungsexpertise und bieten schlüsselfertige Proteinsysteme an, die Isolate mit Enzymen, Emulgatoren und Aromamaskerungsmitteln mischen, um Kundenspezifikationen hinsichtlich Geschmack, Textur und Labelaussagen zu erfüllen. Dieser zweigleisige Wettbewerb schafft Raum für fermentationsbasierte Disruptoren wie Perfect Day und Motif FoodWorks, die landwirtschaftliche Inputs vollständig umgehen, indem sie Mikroben so programmieren, dass sie Kasein- bzw. Myoglobin-Analoga produzieren, und so Allergen- und Nachhaltigkeitsbedenken im Zusammenhang mit der Landwirtschaft umgehen. Strategische Muster zeigen eine Bifurkation: Etablierte Akteure verfolgen inkrementelle Innovation – Enzymoptimierung, Extrusionsverbesserungen und Non-GMO-Beschaffung –, um bestehende Kundenbeziehungen zu verteidigen, während venture-finanzierte Startups auf transformative Technologien abzielen, die Kosten- oder Leistungsdurchbrüche versprechen. Kerry Group's Akquisition 2024 einer kanadischen Erbsenprotein-Fraktionierungsanlage exemplifiziert ersteres und sichert die Lieferkettensteuerung zur Erfüllung langfristiger Verträge mit nordamerikanischen Lebensmittelherstellern.

Umgekehrt signalisiert BASF's Minderheitsbeteiligung an einem Mykoproteinstartup Interesse an pilzbasierten Proteinen, die schnellere Produktionszyklen und einen geringeren Wasserverbrauch als Hülsenfruchtpflanzen bieten und so gegen Klimavolatilität absichern, die traditionelle Beschaffungsregionen bedroht. Regulatorische Komplexität begünstigt etablierte Akteure mit der Compliance-Infrastruktur, um das Novel-Food-Dossier-Verfahren der EU und das GRAS-Benachrichtigungssystem der FDA zu navigieren, die beide toxikologische Studien und Allergizitätsbewertungen erfordern, die pro Zutat 500.000 bis 1 Million USD kosten können. Diese Markteintrittsbarriere konzentriert Innovationen bei Unternehmen mit dedizierten Regulierungsabteilungen, verlangsamt den Marktzugang für kleinere Innovatoren und verstärkt die oligopolistische Struktur, die den Sektor charakterisiert.

Marktführer der australischen Pflanzenproteinindustrie

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Givaudan SA

Symrise AG

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: My Co., das Investitionsvehikel des Paule Family Office, erwarb Australian Plant Proteins (APP), einen Hersteller, der für seine hochwertigen Proteinisolate bekannt ist. APP, anerkannt für seine patentierte Fraktionierungstechnologie, ist auf die Extraktion von Proteinisolaten aus Favabohnen, gelben Erbsen, Linsen, Mungobohnen und verschiedenen anderen Hülsenfrüchten spezialisiert. Mit einem einzigartigen, sauberen und lösungsmittelfreien Extraktionsverfahren produziert APP ein hochfunktionales Proteinisolat mit einem Proteingehalt von über 85 %.

- Januar 2025: GrainCorp startete in Zusammenarbeit mit CSIRO, Australiens nationaler Wissenschaftsbehörde, und dem bekannten Hersteller pflanzenbasierter Lebensmittel v2food eine Forschungsinitiative im Wert von 4,4 Millionen USD, die auf den schnell wachsenden pflanzenbasierten Proteinsektor abzielt. Diese Zusammenarbeit zielt darauf ab, Verarbeitungs- und Fertigungsexpertise in Australien aufzubauen und die Abhängigkeit des Landes von importierten Zutaten zu verringern. Darüber hinaus soll die Initiative den Wert von Getreide und Ölsaaten steigern und den Weg für ihre Einbeziehung in innovative Produkte ebnen.

Berichtsumfang des australischen Pflanzenproteinmarktes

Pflanzenproteine werden aus pflanzlichen Quellen wie Erbsen, braunem Reis, Hülsenfrüchten, Hanf, Soja, Leinsamen und Chiasamen gewonnen. Der australische Pflanzenproteinmarkt ist segmentiert nach Proteinart, Form und Endverbraucher. Nach Proteinart ist der Markt in Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein und weitere unterteilt. Nach Form ist der Markt in Pulver/Trocken und Flüssig unterteilt. Nach Endverbraucher ist der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel unterteilt. Die Marktprognosen werden in Werten (USD) angegeben.

| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstiges Pflanzenprotein |

| Pulver/Trocken |

| Flüssig |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen/medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Proteinart | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstiges Pflanzenprotein | ||

| Form | Pulver/Trocken | |

| Flüssig | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen/medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird voraussichtlich der Pflanzenproteinmarkt zwischen 2026 und 2031 wachsen?

Der Pflanzenproteinmarkt wird voraussichtlich eine CAGR von 5,32 % verzeichnen und bis 2031 204,03 Millionen USD erreichen.

Welche Proteinquelle wächst am schnellsten innerhalb der pflanzenbasierten Zutaten?

Erbsenprotein wächst bis 2031 mit einer CAGR von 5,97 % und übertrifft damit andere Quellen, da Unternehmen allergenfreie, geschmacksneutrale Optionen suchen.

Welche Faktoren hemmen die breitere Verwendung von Pflanzenprotein in Mainstream-Lebensmitteln?

Höhere Verarbeitungskosten im Vergleich zu Molke und anhaltende Fehlaromen, die Maskierungsmittel erfordern, bleiben die wichtigsten Hürden, insbesondere in preissensiblen Kategorien.

Seite zuletzt aktualisiert am: