Größe und Marktanteil des australischen Mammographie-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

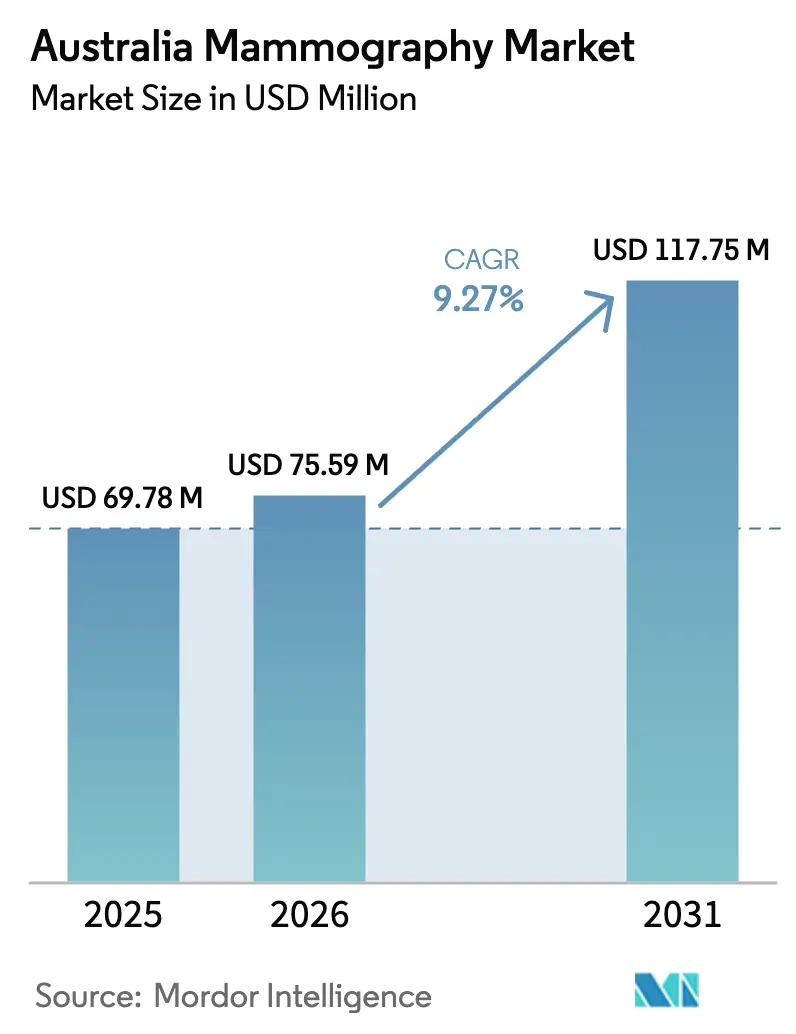

| Marktgröße im Basisjahr (2025) | 69.78 Millionen US-Dollar |

| Marktgröße (2026) | 75.59 Millionen US-Dollar |

| Marktgröße (2031) | 117.75 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Mammographie-Marktes von Mordor Intelligence

Die Größe des australischen Mammographie-Marktes soll von 69,78 Millionen USD im Jahr 2025 und 75,59 Millionen USD im Jahr 2026 auf 117,75 Millionen USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 9,27 % verzeichnen.

Krankenhäuser beschleunigen ihre Kapitalausgaben, da die Brustkrebsinzidenz steigt und die staatlichen Beteiligungsziele enger werden, doch Budgetbeschränkungen lenken die Beschaffung eher auf modulare Aufrüstungen als auf einen vollständigen Flottenersatz.[1]AUSTRALISCHES INSTITUT FÜR GESUNDHEIT UND WOHLFAHRT, „Brustkrebs in Australien,” AIHW, aihw.gov.au Anbieter reagieren darauf, indem sie Hardware entbündeln und abonnementbasierte KI-Module hinzufügen, die den Mangel an Radiologen ausgleichen, während Erstattungsanreize im Zusammenhang mit der Bildgebung dichter Brust die Nachfrage nach Plattformen für die digitale Brusttomosynthese (DBT) aufrechterhalten.[2]AUSTRALISCHES REGIERUNGSMINISTERIUM FÜR GESUNDHEIT UND ALTENPFLEGE, „Medicare-Leistungsplan – Diagnostische Bildgebungsleistungen,” Gesundheit, health.gov.au Obwohl die MBS-Regeländerungen vom November 2025 die DBT-Berechtigung einschränken, fördern sie gleichzeitig die Einführung von Software zur Dichtebeurteilung, die Ansprüche verifiziert, was einen gemischten, aber insgesamt positiven Volumeneffekt erzeugt. Beschaffungen von Mobil-Fahrzeugen und Teleradiologie-Verträge erweitern die Reichweite der Vorsorgeuntersuchungen in abgelegene Regionen und vergrößern den adressierbaren Mammographie-Markt, selbst dort, wo Vor-Ort-Spezialisten rar sind. Qualitätssicherungsvorschriften gemäß den Nationalen Akkreditierungsstandards 2022 verkürzen die Ersatzzyklen für veraltete 2D-Geräte und erhöhen die Dringlichkeit von Investitionsentscheidungen.

Wichtigste Erkenntnisse des Berichts

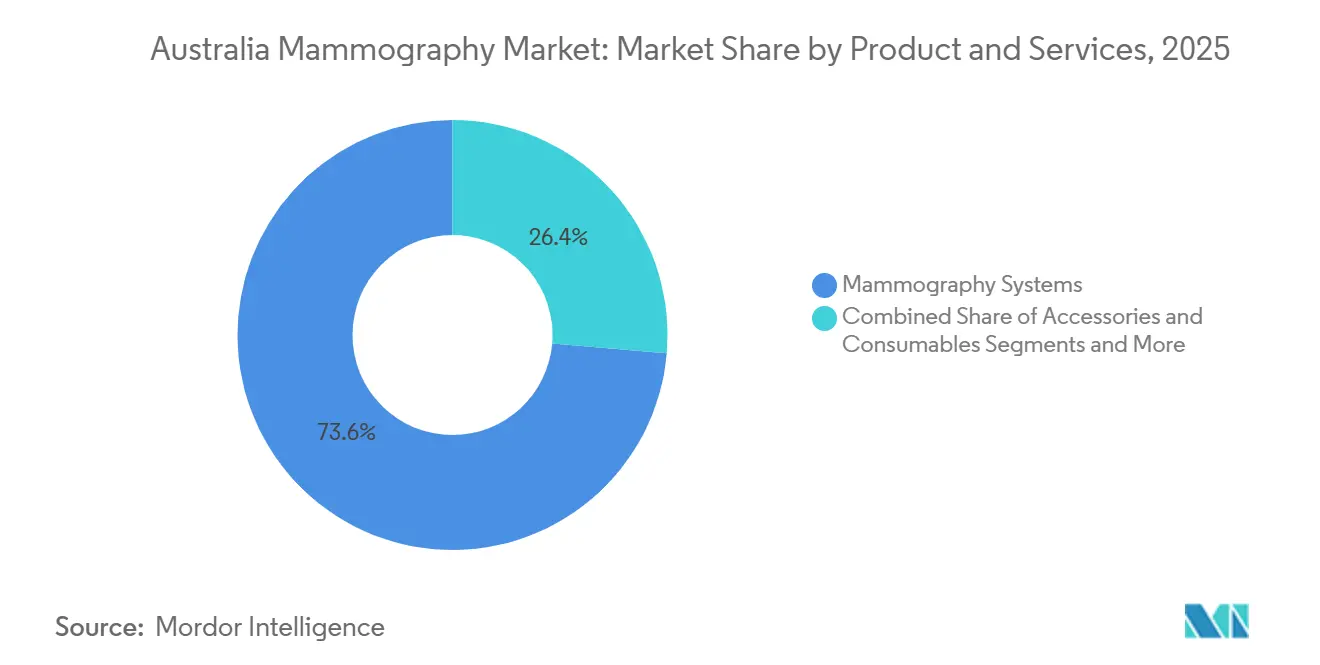

- Nach Produktkategorie führten Mammographie-Systeme mit einem Marktanteil von 73,64 % im Jahr 2025, während Software, Plattformen & Dienstleistungen bis 2031 mit einer CAGR von 13,64 % voranschreiten.

- Nach Technologie entfiel auf die Vollfeld-Digitalmammographie ein Anteil von 46,83 % der Marktgröße im Jahr 2025, und KI-gestützte CAD & Bildtriage soll bis 2031 mit einer CAGR von 14,53 % wachsen.

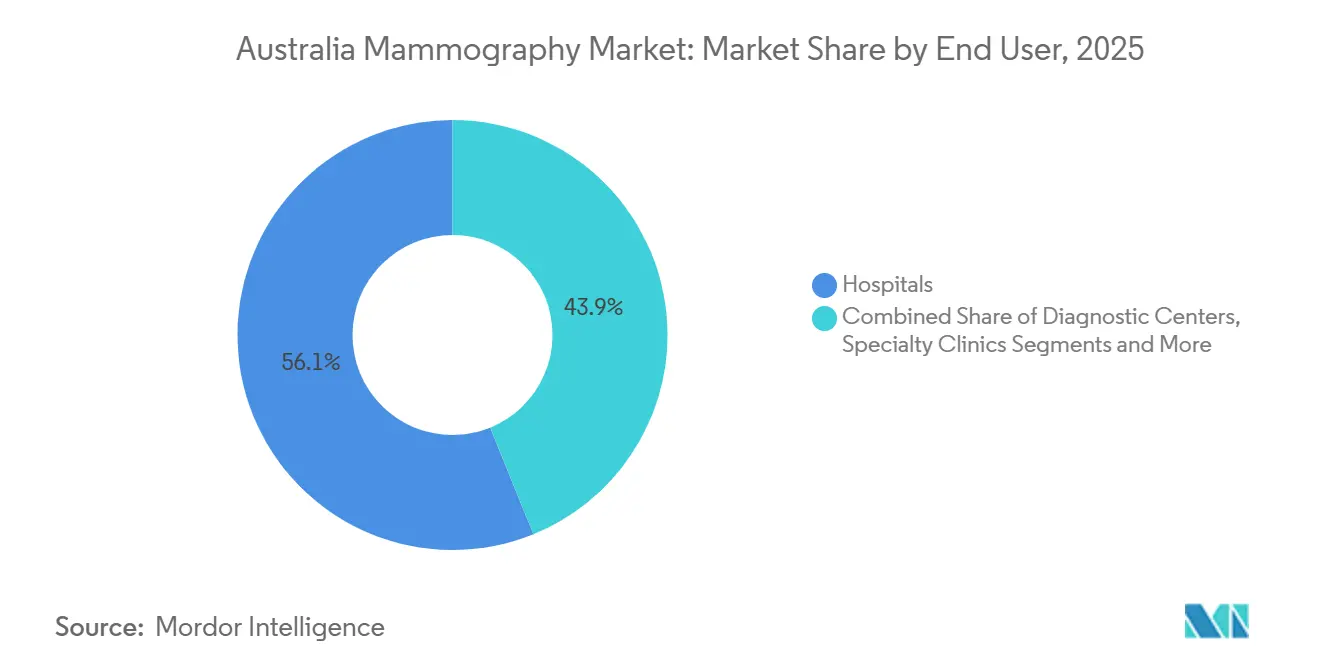

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,14 % an der Marktgröße; Diagnosezentren verzeichnen die höchste prognostizierte CAGR von 12,33 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Mammographie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Brustkrebsinzidenz & Vorsorgeuntersuchungsziele | +1.8% | National; höhere Inzidenz in NSW, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| MBS-Erstattung für digitale & 3D-Aufrüstungen | +1.5% | National; verknüpft mit den Positionsnummernregeln vom November 2025 | Kurzfristig (≤ 2 Jahre) |

| Technologischer Wandel hin zu DBT & KI-gestützter Befundung | +2.0% | National; frühe Einführung in städtischen Tertiärkrankenhäusern | Mittelfristig (2–4 Jahre) |

| Risikobasiertes Screening & Pilotprojekte zur Dichtebenachrichtigung | +0.9% | Pilotstaaten (NSW, Victoria) | Langfristig (≥ 4 Jahre) |

| Mobil-Fahrzeuge & Teleradiologie zur Erweiterung des ländlichen Zugangs | +0.8% | Regionale und abgelegene Gebiete | Mittelfristig (2–4 Jahre) |

| NAS-2022-Qualitätssicherungsstandards erzwingen DR/DBT-Ersatzzyklen | +1.3% | National; gestaffelte Compliance- Fristen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Brustkrebsinzidenz & Vorsorgeuntersuchungsziele

Australien verzeichnete im Jahr 2025 20.336 neue Brustkrebsdiagnosen, was den politischen Druck aufrechterhält, die BreastScreen-Beteiligung auf das 70-%-Ziel zu steigern, das mit 49,6 % noch weit entfernt ist. Die Beteiligung der indigenen Bevölkerung liegt mit 34,9 % noch niedriger, was Bundes- und Staatsfinanzierungen für mobile Digitalgeräte veranlasst, die Bilder an Radiologen in der Stadt übertragen. Eine Fünf-Jahres-Überlebensrate von 93 % unterstreicht den Nutzen der Früherkennung und stärkt die Argumentation für zusätzliche Mammographie-Kapazitäten. Die bevorstehende BreastScreen-Politiküberprüfung soll die staatliche Finanzierung an schrittweise Beteiligungssteigerungen knüpfen, was Rückenwind für Gerätebestellungen schafft. Die Schließung der Beteiligungslücke impliziert rund 200.000 zusätzliche Untersuchungen pro Jahr, was 15–20 neuen Systemen entspricht, wenn jedes Gerät 5.000 Untersuchungen jährlich durchführt.

MBS-Erstattung für digitale & 3D-Aufrüstungen

Die Reformen vom November 2025 beschränken DBT-Ansprüche auf Patientinnen mit dichtem Brustgewebe oder hohem Risiko, doch die Änderung veranlasst Krankenhäuser, Software zur Dichtebeurteilung zu installieren, die die Berechtigung zertifiziert und die um 150 AUD (100 USD) höhere Erstattung pro Untersuchung sichert. Einrichtungen mildern die Kapitalbelastung von 500.000–700.000 AUD, indem sie Volumenvereinbarungen mit Allgemeinpraxis-Netzwerken anstreben, die die Terminpläne füllen. Private Radiologiegruppen, die früher DBT auf Honorarbasis anboten, schwenken nun auf MBS-konforme Wege um, was die Einnahmen stabilisiert, aber den Wettbewerb um die kleinere berechtigte Kohorte erhöht. Das Ergebnis ist eine vorsichtige Hardware-Nachfrage gepaart mit einer robusten Software-Akzeptanz.

Technologischer Wandel hin zu DBT & KI-gestützter Befundung

Hologic führte im März 2024 Genius AI Detection ein, das es einem Radiologen ermöglicht, mehrere KI-markierte Arbeitslisten zu überwachen und die mittlere Diagnosezeit um bis zu 30 % zu verkürzen. DBT steigert die Erkennung um bis zu 2 Krebsfälle pro 1.000 Untersuchungen, verzehnfacht jedoch das Bildvolumen und schafft einen Befundungsengpass, den KI nun beseitigt. Volpara Health Technologies liefert Dichte- und Risikoalgorithmen, die in öffentlichen und privaten Netzwerken eingesetzt werden und risikogeschichtete Pilotprojekte im Rahmen des ROSA-Brust-Programms speisen. Anbieter bündeln KI-Module zunehmend auf Abonnementbasis, was die Vorabkosten senkt und den Umsatzschwanz über den Geräteverkauf hinaus verlängert.

Risikobasiertes Screening & Pilotprojekte zur Dichtebenachrichtigung

Das ROSA-Brust-Projekt modellierte 160 Szenarien und befürwortete jährliches Screening für Hochrisikopatientinnen und dreijährige Intervalle für Niedrigrisikogruppen, eine Umstellung, die voraussichtlich die Überdiagnose um 30 % reduziert, ohne die Erkennungsraten zu beeinträchtigen.[3]ROYAL AUSTRALIAN COLLEGE OF GENERAL PRACTITIONERS, „Risikobasiertes Brust-Screening: Erkenntnisse aus dem ROSA-Brust-Projekt,” RACGP, racgp.org.au NSW und Victoria versenden nun Dichtebenachrichtigungsschreiben, die Frauen mit dichtem Brustgewebe zu ergänzendem Ultraschall oder MRT lenken, was die Akzeptanz automatisierter Dichtebewertungsplattformen fördert. Während verlängerte Intervalle die Gerätenutzung in Niedrigrisikogruppen dämpfen, fordern Hochrisikogruppen fortschrittlichere Modalitäten, was den Volumenverlust teilweise ausgleicht. Im Dezember 2025 veröffentlichte Entwürfe nationaler Bildgebungsstandards deuten auf eine obligatorische Dichteoffenlegung bis 2028 hin.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten von DBT-Systemen | -1.2% | National; am stärksten in regionalen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Mangel an Radiologen & Technologen | -0.9% | National; akut in ländlichen und abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Strengere DBT-Positionsnummern-Berechtigung (November 2025) | -0.7% | National; stärkere Auswirkung auf private Diagnosezentren | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Strahlenbelastung & Überdiagnose | -0.5% | National; verstärkt durch Interessengruppen und soziale Medien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten von DBT-Systemen

DBT-Geräte kosten 500.000–700.000 AUD und erfordern jährliche Serviceverträge von rund 50.000 AUD, das Doppelte der Ausgaben für 2D-Systeme. Bei weniger als 3.000 Untersuchungen pro Jahr stehen viele Regionalkrankenhäuser vor Amortisationszeiten, die den typischen 7-Jahres-Zyklus überschreiten, was Aufrüstungen abschreckt. Größere Datensätze erhöhen die Speicher- und Netzwerkkosten, und private Zentren ohne Mengenrabatt-Hebel verschieben Investitionen zugunsten von Software-Nachrüstungen.

Mangel an Radiologen & Technologen

Die Vakanzquoten übersteigen 20 % in Tasmanien, dem Nördlichen Territorium und dem ländlichen Queensland, wo Einrichtungen auf teure Aushilfskräfte angewiesen sind und die Screening-Zeiten nicht verlängern können. Techniker-Engpässe verschärfen den Druck, da 30 % der Radiographen über 55 Jahre alt sind und sich dem Rentenalter nähern. KI kann Bilder triagieren, erfordert aber weiterhin abschließende Befundungen durch AHPRA-lizenzierte Radiologen, was den Engpass aufrechterhält. Offshore-Befundung bleibt aufgrund von Haftungsbedenken selten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistungen: Software-Abonnements überholen Hardware-Verkäufe

Mammographie-Systeme erzielten im Jahr 2025 noch immer 73,64 % des Umsatzes, doch der Anteil der Kategorie sinkt, da Anbieter die Ersatzintervalle verlängern und bestehende Geräte mit KI-Modulen nachrüsten. Software, Plattformen & Dienstleistungen schreiten mit einer CAGR von 13,64 % voran, was die Nachfrage nach Cloud-Archivierung, Dichteanalyse und computergestützter Erkennung widerspiegelt, die den Fachkräftemangel adressieren. Hologic lizenziert Genius AI Detection für rund 30.000 AUD pro Jahr, sodass Krankenhäuser vollständige Aufrüstungen verzögern und gleichzeitig die Sensitivität steigern können. Die Gebühren pro Untersuchung von Volpara wandeln das Screening-Volumen direkt in SaaS-Umsatz um und bieten Widerstandsfähigkeit gegenüber Hardware-Zyklen. Die dem Mammographie-Markt zugeschriebene Marktgröße für Zubehör & Verbrauchsmaterialien bleibt ein stabiler mittlerer einstelliger Anteil, der eng mit dem Screening-Volumen und nicht mit dem Technologie-Mix verknüpft ist.

Sekundäreffekte verstärken den Wandel. Entwürfe nationaler Bildgebungsstandards schreiben automatisierte Dosisprotokollierung und Phantom-Tracking vor, Funktionen, die durch Software statt Hardware bereitgestellt werden. Öffentliche Krankenhäuser in NSW und Victoria verhandeln Unternehmenslizenzen, die die Kosten pro Untersuchung deckeln, während kleinere private Kliniken eine nutzungsbasierte Abrechnung akzeptieren, um Vorabgebühren zu vermeiden. Diese Migration zu wiederkehrenden Modellen verbessert den Cashflow für Anbieter und richtet die Ausgaben für Leistungserbringer an der Auslastung aus, was eine dienstleistungsorientierte Entwicklung im Mammographie-Markt vorantreibt.

Nach Technologie: KI-gestützte CAD stört traditionelle Arbeitsabläufe

Die Vollfeld-Digitalmammographie hielt im Jahr 2025 einen Anteil von 46,83 % am Umsatz, doch KI-gestützte CAD & Bildtriage soll bis 2031 jährlich um 14,53 % wachsen, da Radiologieabteilungen Effizienzgewinne anstreben. Die DBT-Einführung verlangsamt sich, weil die MBS-Änderung vom November 2025 Ansprüche einschränkt, aber Krankenhäuser, die bereits DBT-Konsolen besitzen, mindern das Risiko durch Hinzufügen von Triagesoftware, die Befundungen beschleunigt. Die photonenzählende Mammographie befindet sich noch vor der Zulassung, obwohl frühe Studien Dosisreduzierungen hervorheben, die zukünftige Beschaffungen beeinflussen könnten. Der vom Mammographie-Markt durch KI-Technologie angeführte Marktanteil wird zunehmen, wenn regulatorische Klarheit zur autonomen Diagnose entsteht, was den Radiologen-Durchsatz potenziell verdoppelt und KI als zentrales Kaufkriterium festigt.

Regulatorischer Druck unterstützt ebenfalls den Technologiewechsel. NAS-2022 senkt die zulässige mittlere Drüsendosis, ein Messwert, den ältere 2D-Geräte ohne kostspielige Nachrüstungen kaum erfüllen können. Anbieter bieten Firmware-Upgrades an, die die Exposition reduzieren und KI-Qualitätskontrollmodule hinzufügen, was die Lebensdauer verlängert, aber Anbieter zu neueren Plattformen drängt, die alles in einem Kauf bündeln. Die dem Mammographie-Markt zugeschriebene Marktgröße aus DBT könnte stagnieren, doch die gesamten Softwareausgaben wachsen weiter und gleichen langsamere Hardware-Einführungen aus.

Nach Endnutzer: Diagnosezentren gewinnen Marktanteile von öffentlichen Kliniken

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 56,14 %, aber Diagnosezentren sollen jährlich um 12,33 % wachsen und den Abstand verringern, da Frauen kürzere Wartezeiten, Abendtermine und gebündelte Bildgebung bevorzugen. Private Ketten nutzen agile Kapitalbudgets, um DBT-Geräte und KI-Suiten vor öffentlichen Mitbewerbern zu erwerben und Premium-Dienste auch nach strengeren MBS-Regeln zu monetarisieren. Spezialkliniken, die sich ausschließlich auf Brustbildgebung konzentrieren, sprechen Hochrisikopatientinnen an, die koordinierte Versorgung benötigen, und erhöhen den durchschnittlichen Umsatz pro Untersuchung. Die durch Mobil-Fahrzeuge und betriebliche Programme fließende Marktgröße des Mammographie-Marktes bleibt klein, ist aber strategisch bedeutsam, da sie Bevölkerungsgruppen erschließt, die für feste Standorte unerreichbar sind.

Öffentliche Krankenhäuser reagieren, indem sie die Befundung außerhalb der Geschäftszeiten an private Teleradiologie-Anbieter auslagern und Umsatz in das Diagnosezentrum-Segment verlagern. Leasingmodelle helfen öffentlichen Einrichtungen, Aufrüstungen ohne große Kapitalausgaben zu erwerben, doch volumengebundene Zahlungen setzen sie Beteiligungsschwankungen aus. Da risikobasierte Pilotprojekte die Intervalle für Niedrigrisikogruppen verlängern, könnte der Durchsatz in öffentlichen Kliniken sinken und die Verlagerung von Routinearbeiten zu privaten Zentren beschleunigen, die ergänzende Dienste anbieten.

Geografische Analyse

New South Wales, Victoria und Queensland machen rund 75 % des nationalen Screening-Volumens aus und bilden den Schwerpunkt für Anbieter und Früheinführungskampagnen. Pilotprojekte zur Dichtebenachrichtigung in NSW und Victoria treiben die Nachfrage nach automatisierter Bewertungssoftware an, während Queenslands Flotte von 12 Mobil-Fahrzeugen die ländliche Reichweite erweitert und 2026 um drei weitere Fahrzeuge mit satellitengestütztem DR ergänzt werden soll. Westaustralien und Südaustralien stützen sich auf Teleradiologie-Netzwerke, die Bilder aus dünn besiedelten Gebieten an Radiologen in der Stadt weiterleiten – ein Modell, das den Software-Umsatz schneller steigern könnte als die Hardware, da es Standorte multipliziert, ohne Spezialisten zu multiplizieren.

Tasmanien und das Nördliche Territorium kämpfen mit einer Beteiligung unter 40 %, behindert durch lange Reisedistanzen und unregelmäßige Radiologen-Verfügbarkeit. Jüngste Fahrzeugkäufe zielen darauf ab, Lücken zu schließen, aber Wartung und Bandbreite bleiben Hürden. Das Australische Hauptstadtterritorium übertrifft seine Größe und weist die höchste DBT-Durchdringung des Landes auf, da wohlhabende Bevölkerungsgruppen technologieorientierte Angebote bevorzugen. Geografische Disparitäten könnten sich abschwächen, sobald ein vorgeschlagener bundesweiter Bildgebungsstandard die Qualitätssicherungs- und Dosisauditregeln im Jahr 2028 harmonisiert, doch bis dahin schaffen gestaffelte staatliche Fristen ein Flickwerk, das Anbieter durch modulare Produktlinien ausnutzen.

Die Flottenalter der einzelnen Bundesstaaten variieren, was NSW und Victoria für einen früheren Ersatz bis 2027 positioniert, während Queensland und Westaustralien bis 2028 warten. Anbieter richten ihre Verkaufskampagnen auf diese Zeitfenster aus und bündeln Software, die dem strengsten staatlichen Standard entspricht, um Installationen anderswo zukunftssicher zu machen. Solche zeitlichen Feinheiten unterstreichen, warum Serviceverträge und Aufrüstungspfade in Kaufentscheidungen im gesamten Mammographie-Markt mittlerweile gleiches Gewicht wie die wichtigsten Hardware-Spezifikationen haben.

Wettbewerbslandschaft

Hologic, GE HealthCare und Siemens Healthineers sind wichtige Akteure im Markt, die Skalenvorteile bieten, aber Erosion ausgesetzt sind, da Software-Spezialisten und lokale Innovatoren Ansprüche geltend machen. Hologic monetarisiert seine installierte Basis über Genius AI Detection-Abonnements, die die Kundenbindung vertiefen, ohne neue Kapitalausgaben zu erfordern. Volpara Health Technologies dominiert die Dichteanalyse, bettet Algorithmen in über 2.000 Standorte weltweit ein und kooperiert mit ROSA-Brust-Pilotprojekten, um den praktischen Nutzen zu belegen und damit wiederkehrende SaaS-Umsätze unabhängig von der Hardware-Marke zu erzielen.

Micro-X Ltd verfolgt Kohlenstoff-Nanotube-Quellen, die Gewicht und Strombedarf für Mobil-Einheiten reduzieren, und zielt auf ländliche Flotten ab, bei denen Betriebszeit und Tragbarkeit den Durchsatz überwiegen. Etablierte Anbieter, die sich des Preisdrucks bewusst sind, verlängern Serviceverträge und erproben nutzungsbasierte Preisgestaltung, die die Einstiegshürden für budgetbeschränkte öffentliche Krankenhäuser senkt, aber das Margenrisiko auf sich selbst verlagert. Das Auslaufen des zentralisierten Qualitätssicherungsprogramms im Dezember 2024 ermöglichte es Anbietern, Compliance-Module mit Geräten zu bündeln und Regulierung in ein Differenzierungsmerkmal statt in eine Belastung zu verwandeln.

Wachstumspotenzial zeigt sich bei KI-gesteuerter Teleradiologie, die AHPRA-Regeln erfüllt, kontrastmittelgestützter Spektralmammographie für unklare Fälle in dichtem Gewebe und abonnementbasierter Qualitätssicherungssoftware, die Phantom- und Dosisaudits automatisiert. Da der Software-Anteil steigt, verlagern sich Wettbewerbsvorteile hin zu Algorithmusgenauigkeit, Workflow-Integration und Cybersicherheitsnachweisen mehr als zu Gantry-Geschwindigkeit oder Detektorgröße, was neu definiert, was „erstklassig” im Mammographie-Markt bedeutet.

Marktführer der australischen Mammographie-Branche

Hologic Inc.

GE HealthCare

Siemens Healthineers

Fujifilm Holdings

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die TGA genehmigte die nu:view Spiral-Brust-CT von AB-CT und führte damit kompressionsfreie 3D-Bildgebung mit photonenzählender Technologie in Australien ein.

- März 2025: BCAL Diagnostics brachte BREASTEST plus kommerziell auf den Markt, einen nicht-invasiven Bluttest zur Ergänzung der Standard-Bildgebung beim Brustkrebsscreening.

Umfang des australischen Mammographie-Marktberichts

Gemäß dem Umfang des Berichts wird ein Mammographie-System als eine spezialisierte Niedrigdosis-Röntgenbildgebungseinheit definiert, die ausschließlich zur Untersuchung von menschlichem Brustgewebe auf die Früherkennung von Krebs und anderen Brusterkrankungen konzipiert ist. Es nutzt komprimierte, energiearme Röntgenstrahlen, um detaillierte Bilder (Mammogramme) von Brustanomalien wie Verkalkungen oder Massen zu erstellen, die möglicherweise zu klein zum Ertasten sind.

Der australische Mammographie-Marktbericht ist segmentiert nach Produkt und Dienstleistungen, Technologie, Endnutzer und Geografie. Nach Produkt und Dienstleistungen ist der Markt in Mammographie-Systeme, Zubehör und Verbrauchsmaterialien, Software, Plattformen und Dienstleistungen unterteilt. Nach Technologie ist der Markt in Vollfeld-Digitalmammographie, Digitale Brusttomosynthese, Kontrastmittelgestützte Spektralmammographie, KI-gestützte CAD & Bildtriage und photonenzählende Digitalsysteme unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, Spezialkliniken und Sonstige unterteilt. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mammographie-Systeme |

| Zubehör und Verbrauchsmaterialien |

| Software, Plattformen und Dienstleistungen |

| Vollfeld-Digitalmammographie (FFDM – 2D) |

| Digitale Brusttomosynthese (3D) |

| Kontrastmittelgestützte Spektralmammographie (CESM) |

| KI-gestützte CAD & Bildtriage |

| Photonenzählendes Digitalverfahren |

| Krankenhäuser |

| Diagnosezentren |

| Spezialkliniken |

| Sonstige |

| Nach Produkt und Dienstleistungen | Mammographie-Systeme |

| Zubehör und Verbrauchsmaterialien | |

| Software, Plattformen und Dienstleistungen | |

| Nach Technologie | Vollfeld-Digitalmammographie (FFDM – 2D) |

| Digitale Brusttomosynthese (3D) | |

| Kontrastmittelgestützte Spektralmammographie (CESM) | |

| KI-gestützte CAD & Bildtriage | |

| Photonenzählendes Digitalverfahren | |

| Nach Endnutzer | Krankenhäuser |

| Diagnosezentren | |

| Spezialkliniken | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Mammographie-Markt im Jahr 2026?

Er beläuft sich auf 75,59 Millionen USD und soll bis 2031 einen Wert von 117,75 Millionen USD erreichen.

Wie lautet die prognostizierte CAGR für Mammographie-Ausgaben bis 2031?

Der Markt soll über den Zeitraum 2026–2031 jährlich um 9,27 % wachsen.

Welches Produktsegment wächst am schnellsten?

Software, Plattformen & Dienstleistungen führt mit einer CAGR von 13,64 %, da Anbieter KI- und Cloud-Lösungen einführen.

Wie haben die MBS-Änderungen vom November 2025 die DBT-Einführung beeinflusst?

Die Erstattung richtet sich nun an Frauen mit dichtem Brustgewebe oder hohem Risiko, was das berechtigte Volumen reduziert, aber die Nachfrage nach Software zur Dichtebeurteilung steigert, die die Berechtigung nachweist.

Warum gewinnen Diagnosezentren an Bedeutung?

Sie bieten verlängerte Öffnungszeiten, schnelle Befundung und fortschrittliche Technologien, was eine CAGR von 12,33 % in ihrem Segmentumsatz antreibt.

Welche Rolle spielt KI bei der Linderung des Radiologen-Mangels?

KI-gestützte Triage markiert Untersuchungen mit hohem Verdachtsgrad, sodass jeder Radiologe mehr Untersuchungen überwachen kann und die mittlere Diagnosezeit um bis zu 30 % verkürzt wird.

Seite zuletzt aktualisiert am: