Marktgröße und Marktanteil für allgemeine chirurgische Geräte in Australien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

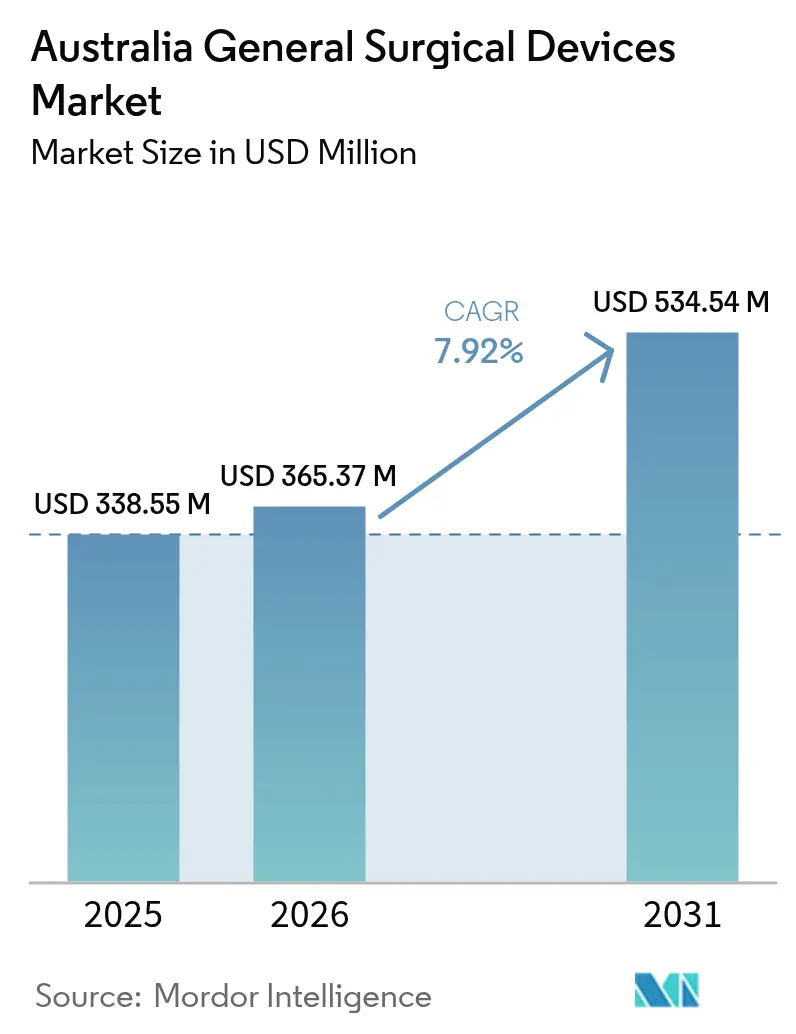

| Marktgröße im Basisjahr (2025) | 338.55 Millionen US-Dollar |

| Marktgröße (2026) | 365.37 Millionen US-Dollar |

| Marktgröße (2031) | 534.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte in Australien von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte in Australien wird im Jahr 2026 auf 365,37 Millionen USD geschätzt, ausgehend von einem Wert von 338,55 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 534,54 Millionen USD, was einem Wachstum von 7,92 % CAGR über den Zeitraum 2026–2031 entspricht. Ein stetiges Wachstum der Eingriffszahlen ergibt sich aus einer Bevölkerungsgruppe ab 65 Jahren, die bis 2030 um 60 % zunehmen wird, was die Nachfrage nach orthopädischen, kardiovaskulären und onkologischen Eingriffen verstärkt. Krankenhäuser investieren in minimalinvasive und robotergestützte Lösungen, um Genesungszeiten zu verkürzen, Komplikationen zu reduzieren und den Personaleinsatz zu optimieren, während ambulante Chirurgiezentren (ASCs) rasch expandieren, um Rückstände bei planbaren Operationen abzubauen. Importabhängige Lieferketten, die den Großteil der Geräte abdecken, setzen Anbieter Währungsschwankungen und geopolitischen Risiken aus, halten aber auch globale Innovationspipelines offen. Regulatorische Reformen durch die Therapeutic Goods Administration (TGA) erhöhen die Compliance-Intensität, harmonisieren jedoch lokale Vorschriften mit vergleichbaren Märkten und fördern eine schnellere Einführung von Geräten, die bereits in den Vereinigten Staaten oder Europa zugelassen sind.

Wichtigste Erkenntnisse des Berichts

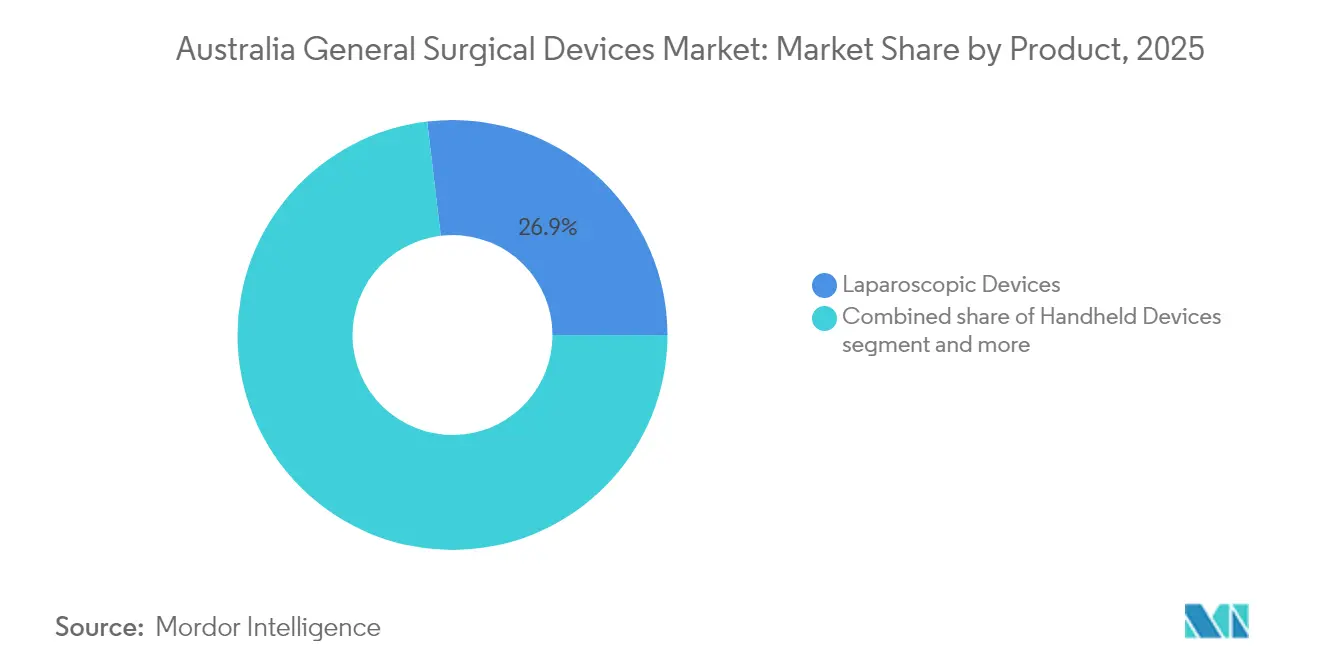

- Nach Produkt: Laparoskopische Geräte führten mit einem Marktanteil von 26,88 % am australischen Markt für allgemeine chirurgische Geräte im Jahr 2025, während robotergestützte und computerassistierte Systeme die höchste prognostizierte CAGR von 9,28 % bis 2031 verzeichnen.

- Nach Verfahrensansatz: Minimalinvasive Chirurgie entfiel im Jahr 2025 auf einen dominanten Anteil von 69,76 % an der Marktgröße für allgemeine chirurgische Geräte in Australien; das Segment wächst mit einer CAGR von 9,31 % bis 2031.

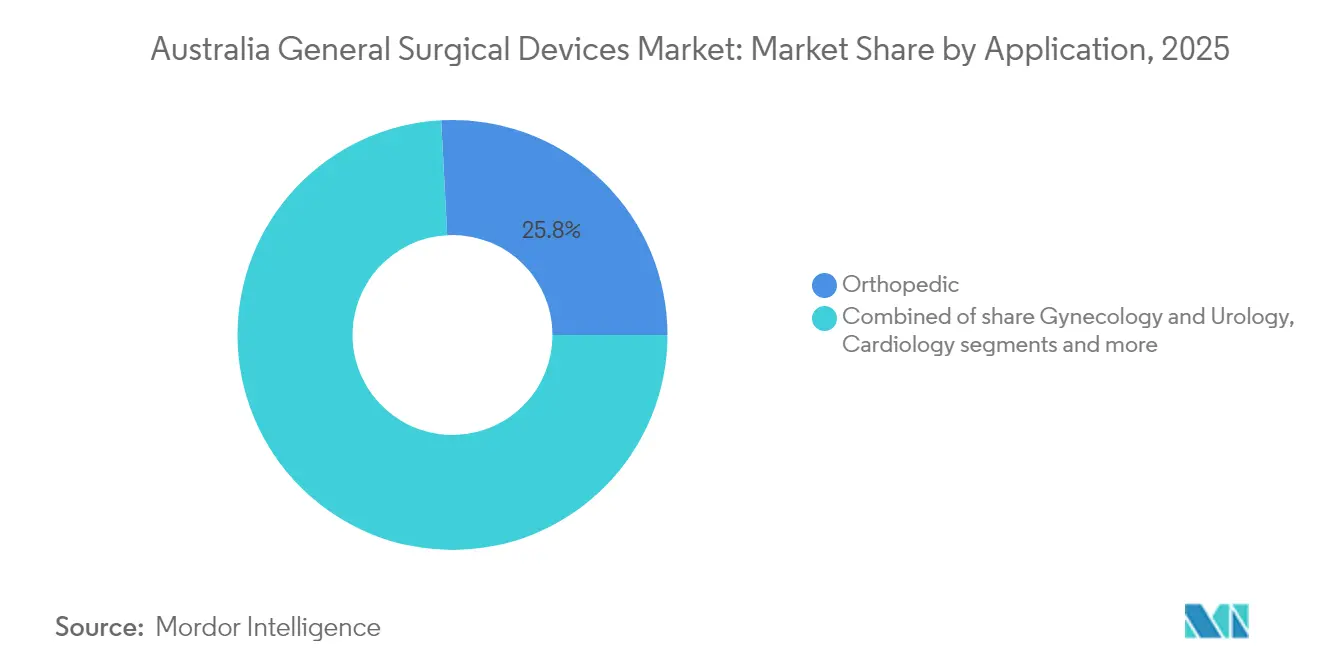

- Nach Anwendung: Orthopädische Eingriffe entfielen im Jahr 2025 auf 25,84 % des Marktanteils für allgemeine chirurgische Geräte in Australien, während Anwendungen in der Gynäkologie und Urologie voraussichtlich mit einer CAGR von 9,95 % zwischen 2026 und 2031 wachsen werden.

- Nach Endnutzer: Krankenhäuser hielten im Jahr 2025 einen Anteil von 71,98 % an der Marktgröße für allgemeine chirurgische Geräte in Australien und bleiben das volumenstärkste Segment; ASCs verzeichnen das schnellste Wachstum mit einer CAGR von 10,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Markt für allgemeine chirurgische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiven Eingriffen | +2.1% | National, mit Konzentration in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Trauma- und Unfallverletzungen | +1.3% | National, mit stärkerem Einfluss in regionalen Traumazentren | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung fortschrittlicher Energie- und Klammerplattformen | +1.8% | Städtische Krankenhäuser und spezialisierte chirurgische Zentren | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung als Treiber chirurgischer Eingriffszahlen | +2.4% | National, mit ausgeprägtem Einfluss in stadtnahen Randgebieten | Langfristig (≥ 4 Jahre) |

| Ausbau von Tageskliniken für ambulante Chirurgie | +1.7% | Städtische und regionale Zentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu sterilen Einweginstrumenten nach COVID | +1.2% | Nationale Gesundheitseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven Eingriffen

Im vergangenen Jahrzehnt sind die laparoskopischen Eingriffszahlen stark gestiegen, was den Daten aus Neuseeland entspricht, wo der Anteil laparoskopischer Appendektomien von 83 % auf 95 % der Fälle gestiegen ist. Australische Chirurgen heben die schnellere Patientengenesung und niedrigere Komplikationsraten als wesentliche Vorteile hervor, und Krankenhausadministratoren sehen reduzierte Liegezeiten und niedrigere Kosten pro Fall. Die Nachfrage führt zu anhaltenden Bestellungen von Trokaren, flexiblen Endoskopen und Energieplattformen, die mit Kleinstschnitttechniken kompatibel sind. KI-gestützte Bildführung, die derzeit in Pilotprojekten evaluiert wird, verspricht weitere Verbesserungen der intraoperativen Präzision. Diese Faktoren erhöhen insgesamt die Auslastungsraten von Produkten, die Zugänge von 1 cm oder kleiner ermöglichen, und festigen die Führungsposition der minimalinvasiven Chirurgie im australischen Markt für allgemeine chirurgische Geräte.

Zunehmende Häufigkeit von Trauma- und Unfallverletzungen

Outdoor-Freizeitaktivitäten und weitläufige Straßennetze tragen zur Komplexität von Traumata bei und machen spezialisierte chirurgische Atemwegs- und Hämostaseinstrumente unverzichtbar. Notfallchirurgische Eingriffe, insbesondere Zugänge am vorderen Halsbereich, sind für Traumazentren zwar kritisch, aber selten, was zu Herausforderungen bei Ausbildung und Ausrüstung führt.[1]Quelle: Journal of Trauma Resuscitation and Emergency Medicine, „Erfahrungen mit chirurgischen Notfallatemwegen”, doi.org Ein Register des Alfred Hospital ergab eine Notfallkrikothyreotomie-Rate von 0,22 % aller Intubationen, was den Bedarf an seltenen, aber einsatzkritischen Instrumenten unterstreicht. Die direkten Kosten schwerer Traumata betragen durchschnittlich 78.000 AUD pro Behandlungsepisode, was Investitionen in Geräte rechtfertigt, die die Operationszeit verkürzen und Komplikationen reduzieren. Regionale Zentren bevorzugen tragbare Sets mit vielseitigen Klemmen und Absaugvorrichtungen, da sie zeitkritische Verletzungen ohne die Infrastruktur eines Tertiärkrankenhauses behandeln müssen. Staatliche Initiativen zur landesweiten Überprüfung von Traumasystemen treiben Beschaffungsaktualisierungen voran und verstärken die Chancen für Anbieter von chirurgischen Grundausstattungssets.

Rasche Einführung fortschrittlicher Energie- und Klammerplattformen

Krankenhäuser spezifizieren zunehmend Ultraschall- und Bipolargeräte, die Gefäße versiegeln und gleichzeitig Gewebe in einem einzigen Schritt durchtrennen. Die HARMONIC- und ENSEAL-Produktfamilien von Ethicon berichten von Einsparungen von 101 USD pro Eingriff durch Verkürzung der OP-Zeit und Reduzierung der Verweildauer. Elektrochirurgische Innovationen, wie das Anovo-System, liefern thermische Präzision vergleichbar mit herkömmlichen Handstücken bei reduzierter lateraler Wärmeausbreitung. Klammerplattformen, die sich in Richtung Roboterkompatibilität weiterentwickeln, profitieren von derselben Effizienzwelle, unterstützt durch eine prognostizierte regionale CAGR von 9,2 % bei fortschrittlichen Klammerlösungen. Arbeitsschutzvorschriften zur Absaugung von Operationsrauch treiben Operationssäle ebenfalls dazu an, integrierte Energiekonsolen einzuführen, die Schneidleistung mit Luftfiltration verbinden.

Alternde Bevölkerung als Treiber chirurgischer Eingriffszahlen

Australier ab 65 Jahren werden bis 2026 annähernd 22 % der Gesamtbevölkerung ausmachen, und diese Altersgruppe verursacht sechsmal höhere Gesundheitsausgaben als jüngere Gruppen. Rückstände bei Gelenkersatzoperationen, die sich während der Pandemie verschärft haben, erfordern nun ein jährliches Wachstum der Fallzahlen von 16 %, um auf die Trajektorien vor COVID zurückzukehren. Ältere Patienten mit Multimorbidität benötigen Instrumente, die für fragiles Gewebe und osteoporotischen Knochen geeignet sind, wie etwa flache Retraktorensysteme und zementfreie Implantationswerkzeuge. Krankenhäuser reagieren darauf, indem sie mehr OP-Kapazitäten für orthopädische und onkologische Fachgebiete bereitstellen, was ein zweistelliges Beschaffungswachstum antreibt. Gerätehersteller, die ergonomische Griffe und drehmomentgesteuerte Antriebe an die Anatomie älterer Patienten anpassen, verschaffen sich Wettbewerbsvorteile im australischen Markt für allgemeine chirurgische Geräte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge TGA-Zulassungsverfahren | -1.4% | Nationale regulatorische Compliance-Anforderungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für mehrere Gerätekategorien | -0.9% | National, mit Unterschieden zwischen öffentlichem und privatem Sektor | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten für fortschrittliche chirurgische Systeme | -1.1% | Städtische Krankenhäuser und spezialisierte chirurgische Zentren | Mittelfristig (2–4 Jahre) |

| Importabhängigkeitsbedingte Lieferkettenrisiken | -0.8% | National, mit stärkerem Einfluss auf regionale Gesundheitseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge TGA-Zulassungsverfahren

Die Ausweitung der TGA-Audits unterwirft Hochrisikogeräte detaillierten Dossierprüfungen, was zu Verzögerungen von sechs Monaten und Compliance-Kosten führt, die pro Einreichung 100.000 AUD übersteigen können. Jüngste Rücknahmen von Rückenmarksstimulatoren verdeutlichen die verschärfte Marktüberwachung nach der Zulassung und veranlassen Hersteller, größere Rückstellungen einzuplanen. Kleinere Innovatoren haben Schwierigkeiten, die Generierung klinischer Daten zu finanzieren, und priorisieren möglicherweise andere Länder im asiatisch-pazifischen Raum mit weniger strengen Vorschriften. Obwohl die gegenseitige Anerkennung europäischer CE-Kennzeichnungen einige Belastungen mindert, verlängern Anforderungen an lokale Repräsentanzbüros und laufende Leistungsberichte die Vermarktungszeiträume weiterhin.

Begrenzte Erstattung für mehrere Gerätekategorien

Medicare und private Krankenversicherungspläne erstatten noch keine Leistungen wie Gesichtsprothesen oder fortschrittliche orthopädische Konstrukte, was eine geschätzte jährliche Finanzierungslücke von 13 Millionen AUD für 2.000 Patienten hinterlässt, die kraniomaxillofaziale Implantate benötigen. Das Fehlen auf der Prothesenliste zwingt Krankenhäuser, über Investitionsbudgets zu beschaffen, was die Einführung neuartiger Instrumente ohne unmittelbare Zolltarifcodes verlangsamt. Die Variabilität unter den Versicherern erhöht den Verwaltungsaufwand für Gerätehersteller, die Leistungen auf Einzelpostenebene aushandeln müssen. Interessenverbände drängen auf Listenreformen, aber die kurzfristigen Aussichten bleiben vorsichtig, was die Umsatzprognosen für hochpreisige Implantate und Roboterzubehör im australischen Markt für allgemeine chirurgische Geräte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Robotik treibt Innovationswelle voran

Laparoskopische Instrumente erzielten im Jahr 2025 einen Umsatz von 91,02 Millionen USD und einen Marktanteil von 26,88 % am australischen Markt für allgemeine chirurgische Geräte, was ihre Rolle als Kerninstrumentarium für abdominale, thorakale und pelvine Eingriffe unterstreicht. Robotergestützte und computerassistierte Systeme, obwohl kleiner in der Basis, werden voraussichtlich mit einer CAGR von 9,28 % wachsen, da Krankenhäuser Multi-Port- und Single-Port-Plattformen integrieren, die von der TGA zertifiziert wurden. Die erste Leistenbruchreparatur mit dem Hugo-System signalisierte Australiens Übergang zu modularer Robotik, die die Andockzeit reduziert und die anatomische Reichweite erweitert. Elektrochirurgische Generatoren gewinnen Volumen durch Bündelverträge mit Handinstrumenten, und Wundverschlussgeräte entwickeln sich durch gezahnte Nähte und bioabsorbierbare Clips weiter, die auf die Senkung von Infektionsrisiken abzielen.

Handgeräte bleiben relevant, weil nahezu jeder Eingriff mit Skalpellen oder Scheren beginnt, die Chirurgen vertraut sind. Porteinführungssysteme verbessern weiterhin die Abdichttechnologie, um das Pneumoperitoneum beim Instrumentenwechsel aufrechtzuerhalten. Im Bereich „sonstige Geräte” erproben australische Zentren KI-gestützte kraftsensitive Greifer, die vor Gewebespannung warnen, was einen Wandel hin zu datenreichen Operationssälen widerspiegelt. Die Einführung des Symani-Roboters für Mikrochirurgie im St. Vincent's Hospital unterstreicht den inländischen Bedarf an Präzisionsplattformen selbst in Subspezialitäten wie der Lymphgefäßreparatur. Zusammengenommen bestätigen diese Produkttrends eine stetige Verlagerung hin zu intelligenteren, energieeffizienten und ergonomischen Instrumenten im australischen Markt für allgemeine chirurgische Geräte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verfahrensansatz: Dominanz der minimalinvasiven Chirurgie

Die minimalinvasive Chirurgie erzielte 236,19 Millionen USD und repräsentierte im Jahr 2025 einen Anteil von 69,76 % an der Marktgröße für allgemeine chirurgische Geräte in Australien; bis 2031 wird ein Wachstum mit einer CAGR von 9,31 % erwartet. Die Konversionsraten zur offenen Chirurgie sinken weiter, da Chirurgen Kompetenz mit artikulierenden Klammergeräten, artikulierten Endoskopen und 3D-Visualisierungstürmen gewinnen. Krankenhäuser rechtfertigen Investitionen mit einer medianen Verkürzung der Verweildauer um 1,5 Tage und niedrigeren Wundinfektionsraten. Endoskopisch-retrograde Eingriffe, einst die Domäne von Gastroenterologen, werden nun häufig von Allgemeinchirurgen durchgeführt, was die installierte Basis flexibler Endoskope erweitert.

Die offene Chirurgie behält ihre Bedeutung bei Traumata, onkologischen Debulking-Eingriffen und Adhäsiolysen, bei denen Verwachsungen den minimalinvasiven Zugang erschweren. Dennoch wird ihr Gesamtanteil bis 2031 voraussichtlich unter 20 % sinken, da Roboterarme gelenkähnliche Bewegungen im Körperinneren replizieren und Single-Incision-Ports ausgereift sind. Ausbildungseinrichtungen schreiben Kompetenzstandards vor, die Assistenzärzte von laparoskopischen zu robotergestützten Curricula führen und so eine Pipeline qualifizierter Anwender sicherstellen. Der Trend verankert die minimalinvasive Ausrichtung als Standardweg im australischen Markt für allgemeine chirurgische Geräte.

Nach Anwendung: Orthopädie führt, Gynäkologie wächst stark

Die Orthopädie trug im Jahr 2025 mit 87,49 Millionen USD und einem Marktanteil von 25,84 % zum australischen Markt für allgemeine chirurgische Geräte bei, angetrieben durch die Nachfrage nach Knie- und Hüftendoprothetik in der alternden, aber aktiven Bevölkerung. Roboterarmgestützte Oberflächenersatzoperationen und patientenspezifische 3D-gedruckte Schablonen veranschaulichen, wie technische Fortschritte mit den chirurgischen Zielen der Ausrichtungsgenauigkeit und schnellen Mobilisierung übereinstimmen. Implantatlieferanten kooperieren mit Instrumentenherstellern, um integrierte Tabletts zu liefern, die die Rüstzeit verkürzen.

Gynäkologie und Urologie, mit einer prognostizierten CAGR von 9,95 %, profitieren von höheren Diagnoseraten bei Endometriose und Prostatahyperplasie. Single-Port-Laparoskopie für Hysterektomien reduziert Narbenbildung und Genesungszeiten und erhöht den Instrumentenumsatz in reproduktionsmedizinischen Zentren. Die Einführung von Fuß- und Sprunggelenkprodukten durch Smith+Nephew zeigt Querschnittsinnovationen, bei denen Nahtbrückenkonstrukte von der Sportmedizin in die Beckenbodenreparatur übergehen. Neurologie und kardiovaskuläre Segmente fügen inkrementelles Volumen durch die Einführung von Hybrid-OP-Sälen hinzu und stärken die diversifizierte Anwendungsnachfrage im australischen Markt für allgemeine chirurgische Geräte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhäuser dominieren, ASCs beschleunigen sich

Krankenhäuser hielten im Jahr 2025 einen Anteil von 71,98 % an der Marktgröße für allgemeine chirurgische Geräte in Australien, was ihre Rolle als Überweisungszentren mit Intensivpflege und bildgebender Unterstützung widerspiegelt. Lehrkrankenhäuser führen Early-Adopter-Verhalten an, indem sie „digitale Zwilling”-Simulationen erproben, die Resektionen vorausplanen und langfristige Lieferantenbeziehungen festigen. Investitionszyklen laufen typischerweise über fünf Jahre, was mit den TGA-Haltbarkeitszertifizierungen übereinstimmt und vorhersehbare Ausschreibungskalender ermöglicht.

ASCs expandieren mit einer prognostizierten CAGR von 10,18 %, da Kostenträger tagesklinische Entlassungen für Eingriffe wie Cholezystektomie und Kreuzbandrekonstruktion incentivieren. Nexus Hospitals berichtet, dass Tages- und Kurzaufenthaltsmodelle die Nachhaltigkeit der privaten Gesundheitsversorgung durch Senkung der Pauschalkosten unterstützen. Diese Zentren spezifizieren kompakte, multifunktionale Instrumente, um enge Sterilisationszeitpläne zu bewältigen. Fachkliniken, obwohl kleiner, benötigen maßgeschneiderte Sets für bariatrische oder kolorektale Nischen und schaffen eine stetige sekundäre Nachfrage. Personalengpässe unterstreichen die Bedeutung intuitiver Geräte, die die Einarbeitungszeit verkürzen, und stärken die Technologieakzeptanz auf allen Endnutzerebenen im australischen Markt für allgemeine chirurgische Geräte.

Geografische Analyse

Ballungsräume wie Sydney, Melbourne, Brisbane und Perth machen den Großteil der Eingriffszahlen aus, dank dichter Bevölkerung und Tertiäreinrichtungen, die für komplexe Chirurgie ausgestattet sind. Allein New South Wales beherbergt mehr als 60 registrierte Krankenhäuser mit Robotersystemen und zieht Überweisungsströme aus benachbarten Bundesstaaten an.

Regionale Zentren in Queensland, South Australia und Tasmanien stehen vor logistischen Herausforderungen, gewinnen jedoch durch modulare Operationssäle und Fernbetreuung an Bedeutung. Eine Pilotdemonstration von 5G-gestützter Fernchirurgie zeigte eine sichere Gastrektomie zwischen Adelaide und einem ländlichen Standort 150 km entfernt und bewies die Machbarkeit der Dezentralisierung komplexer Versorgung. Diese Konnektivität beschleunigt den Transfer von Robotik-Know-how und steigert die Marktdurchdringung für allgemeine chirurgische Geräte in Australien über die Hauptstädte hinaus.

Abgelegene indigene Gemeinschaften sind auf fliegende Chirurgenteams angewiesen, die leichte elektrochirurgische Einheiten und tragbare Absaugvorrichtungen mitbringen, was eine Nischennachfrage nach batteriebetriebenen Geräten schafft. Die Widerstandsfähigkeit der Lieferkette bleibt kritisch, da der Großteil der Instrumente importiert wird; Distributoren haben bundesstaatliche Lager eingerichtet, um einen dreimonatigen Sicherheitsbestand gegen Seefrachtsverzögerungen vorzuhalten. Staatliche Beschaffungsrahmen variieren in Ausschreibungszeiträumen und Lokalisierungsquoten, sodass Anbieter häufig mit akkreditierten Unternehmen der Aborigines kooperieren, um soziale Beschaffungsziele zu erfüllen. Insgesamt unterstützt die geografische Diversifizierung eine stetige nationale Akzeptanz und dämpft makroökonomische Schocks für den australischen Markt für allgemeine chirurgische Geräte.

Regulatorisches Umfeld

Australien reguliert allgemeine chirurgische Geräte über die Therapeutic Goods Administration (TGA) im Rahmen des Therapeutic Goods Act 1989 und der Therapeutic Goods (Medical Devices) Regulations 2002. Geeignete Produkte müssen in das Australian Register of Therapeutic Goods (ARTG) aufgenommen werden und die Essential Principles für Sicherheit und Leistung erfüllen. Die Compliance-Intensität hat sich für höherriskante Kategorien erhöht, da verbindliche Anforderungen zur eindeutigen Produktidentifikation (Unique Device Identification, UDI) für Medizinprodukte der Klasse IIb und Klasse III ab dem 1. Juli 2026 in Kraft treten, wodurch die Erwartungen an Kennzeichnung, Rückverfolgbarkeit und Qualitätssysteme der Sponsoren verschärft werden.

Auf der Finanzierungsseite wird die Kostenerstattung durch Privatkrankenhäuser für viele implantierte und verfahrensbezogene Produkte durch die Prescribed List of Medical Devices and Human Tissue Products geregelt, die vom Department of Health, Disability and Ageing verwaltet wird. Die Private Health Insurance (Medical Devices and Human Tissue Products) Rules (No. 1) 2026 traten am 1. März 2026 in Kraft, und die Prescribed List wurde mit einer ab dem 28. April 2026 gültigen Version aktualisiert, wodurch die laufende Überwachung der Liste für Lieferanten zu einer praktischen Notwendigkeit wird. Die TGA-Leitlinien präzisieren zudem operative Compliance-Bereiche, die für Arbeitsabläufe im Zusammenhang mit chirurgischen Geräten relevant sind, einschließlich der Erwartungen an die Bereitstellung von chirurgischen Leihkits, bei denen Ausnahmen auf Kit-Ebene die ARTG- und UDI-Pflichten für einzelne Komponenten, soweit zutreffend, nicht aufheben.

Wettbewerbslandschaft

Der australische Markt für allgemeine chirurgische Geräte weist eine moderate Konzentration auf, wobei multinationale Unternehmen wie Medtronic, Johnson & Johnson, Stryker und Olympus durch langjährige Distributorallianzen und direkte Vertriebsteams starke Marktpositionen halten. Johnsons & Johnsons globale Ausgaben von 1,3 Milliarden USD für chirurgische Instrumente im Jahr 2024 finanzieren die Pipeline-Erweiterung in fortschrittliche Energie- und KI-gestützte Klammergeräte. Medtronic nutzt seine Hugo-Plattformzulassungen, um Trokare und elektrochirurgische Instrumente im Querverkauf anzubieten und die Kundenbindung in Privatkrankenhäusern zu stärken.

Australische Innovatoren sorgen für zusätzliche Wettbewerbsdynamik. Convergence Medical erhielt 5 Millionen AUD zur Vermarktung seines arthoskopischen VO1-Roboters für sportmedizinische Einrichtungen. Trewavis Surgical betont das „Made in Australia”-Branding bei Knochendrähten und Diathermiestiften und spricht damit Käufer an, die während Versandunterbrechungen alternative Bezugsquellen suchen. Nanosonics und Device Technologies unterstützen Infektionskontrollportfolios, die Sonden und Instrumentenaufbereitungssysteme bündeln und die Null-Toleranz-Haltung der Krankenhäuser gegenüber Kreuzkontamination ausnutzen.

Strategische Maßnahmen konzentrieren sich auf Ausbildung, Daten und Nachhaltigkeit. Das Innovationszentrum von Stryker in Melbourne bietet Virtual-Reality-Training für den robotergestützten Mako-Gelenkersatz an, während Olympus mit Universitäten kooperiert, um Endoskopie-Fellowships durchzuführen. Mehrere Anbieter verpflichten sich zu klimaneutralen Betrieben bis 2030 und investieren in recycelbare Verpackungen und Wiederaufbereitungskreisläufe für metallische Handinstrumente. Zusammen unterstreichen diese Taktiken ein Ökosystem, in dem Servicetiefe und Umweltglaubwürdigkeit im australischen Markt für allgemeine chirurgische Geräte genauso viel Gewicht haben wie die Geräteleistung.

Marktführer für allgemeine chirurgische Geräte in Australien

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy Synthes)

Medtronic plc

B. Braun SE

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der Kapazitäten für elektive Chirurgie schafft kurzfristigen Handlungsspielraum für Anbieter, die minimalinvasive und durchsatzstarke Instrumentensets standortübergreifend standardisieren können. Ein prominentes Beispiel ist die Initiative der Regierung von New South Wales, ab dem 1. Juli 2026 ein High Volume Planned Surgery Centre im Northern Beaches Hospital zu betreiben, mit dem Ziel, bis zu 5.000 zusätzliche Operationen pro Jahr in Fachbereichen wie allgemeiner Chirurgie, Orthopädie und Gynäkologie zu ermöglichen. Dieser Umfang steigert die Nachfrage nach effizienten laparoskopischen Sets, Energieplattformen, Klammergeräten sowie wiederaufbereitungskompatiblen Einweg- oder Hybridinstrumenten. In Westaustralien verstärken große Infrastrukturprogramme wie das Bentley Health Service Surgicentre (sechs Operationssäle und zwei Eingriffsräume) und die im Mai 2026 abgeschlossene Erweiterung des Joondalup Health Campus (Hinzufügung von 60 medizinischen und chirurgischen Betten) die Beschaffungspipelines im Zusammenhang mit neuen Operationssälen, zusätzlichen OP-Listen und schnelleren Umschlagzielen.

Regulatorische Veränderungen prägen zudem Chancenbereiche, insbesondere bei Rückverfolgbarkeit, Kennzeichnung und der Integration in Krankenhaus-Lieferketten, da die UDI-Anforderungen für höherriskante Geräte ab dem 1. Juli 2026 in Kraft treten. Dieser Wandel unterstützt die Nachfrage nach UDI-fähigen Verpackungsformaten, scannerfreundlicher Kennzeichnung sowie Interoperabilität mit Vertriebshändler- und Krankenhaussystemen, insbesondere bei Komponenten von Leihkits und häufig rotierenden Instrumentenschalen. Regionale Modernisierungen wie das Projekt zum Operationssaal des Forbes Hospital (einschließlich der 2026 vermerkten Aktualisierungen der Virtual-Care-Technologie) erweitern die Nachfrage über die Ballungszentren hinaus und begünstigen Anbieter, die grundlegende allgemeinchirurgische Sets mit Schulung, Servicesupport und Workflow-Tools kombinieren, die für kleinere Einrichtungen mit Sterilisationsbeschränkungen und begrenztem Facharztpersonal geeignet sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Pro Medicus schloss eine verbindliche Vereinbarung, um bis zu 20 Mio. AUD in Echo IQ zu investieren. Der Deal unterstützt die Vermarktung von KI-gestützter kardiovaskulärer Diagnostik und stärkt die Daten- und Softwareebene, die Krankenhäuser zunehmend mit perioperativer Entscheidungsfindung und komplexen chirurgischen Verfahrenswegen verknüpfen.

- Mai 2026: DePuy Synthes (Johnson & Johnson) gab eine exklusive Vertriebsvereinbarung mit CGBIO für NOVOSIS bekannt, die auch Australien umfasst. Die Vereinbarung erweitert das Angebot von DePuy Synthes im Bereich der Knochenregeneration angrenzend an Wirbelsäulen-, Trauma- und CMF-Eingriffe und stärkt seine Position bei Chirurgen und Krankenhäusern, die differenzierte Optionen für Knochenersatzmaterial suchen.

- Mai 2025: Die australische Regierung sagte 3,05 Mio. USD zur Einführung eines chirurgischen Roboters am Launceston General Hospital in Tasmanien zu. Die Finanzierung erweitert die installierte Basis an Roboterkapazitäten außerhalb der großen Metropolregionen und unterstützt die breitere Nachfrage nach kompatiblen allgemeinchirurgischen Instrumenten, Zubehör und zugehörigen Servicevereinbarungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert allgemeiner chirurgischer Geräte, die zur Verwendung in Australien in gängigen chirurgischen Umgebungen verkauft werden. Er beinhaltet Werkzeuge und Systeme zur Durchführung offener und minimalinvasiver Eingriffe, erfasst auf Herstellerebene in USD.

Ausschlüsse aus dem Umfang: Veterinärmedizinische Anwendungen, ausschließlich dentale Kits und rein diagnostische Endoskope werden bei dieser Marktgrößenbestimmung nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkt

- Handgeräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangssysteme

- Robotergestützte und computerassistierte Systeme

- Sonstige Geräte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimalinvasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- Orthopädie

- Neurologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgiezentren

- Fachkliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für Australien zu erstellen und zu vermeiden, dass das Modell auf nicht überprüfbaren Annahmen aufbaut. Wir beginnen üblicherweise mit öffentlichen Signalen aus dem Gesundheitssystem, wie Verfahrensstatistiken des Australian Institute of Health and Welfare, Bevölkerungs- und Altersstrukturdaten des Australian Bureau of Statistics sowie Aktualisierungen des Australian Government Department of Health and Aged Care zum Zugang zu elektiven Operationen und zur Krankenhausaktivität.

Um die Nachfrage mit dem Geräteabsatz zu verknüpfen, wird der klinische und regulatorische Kontext anhand von Quellen wie den Registern und Sicherheitshinweisen der Therapeutic Goods Administration, von Fachzeitschriften für Chirurgie mit Peer-Review sowie von Verbandsrichtlinien zu Verfahrenspraktiken überprüft. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden ebenfalls herangezogen, um Preisentwicklungen und Verschiebungen im Produktmix zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten sowie eine Patentdatenbank wurden verwendet, um Innovationszyklen und die Lieferantenexposition zu überprüfen. Diese Quellen sind Beispiele und nicht abschließend, da für die Datenerhebung, Validierung und Rechercheklärung auch viele weitere öffentliche Dokumente und Datensätze herangezogen wurden.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um Sachverhalte zu bestätigen, die aus den Schreibtischdaten nicht klar hervorgingen, hauptsächlich den Anteil minimalinvasiver Verfahren, typische Ersatzzyklen und wie sich Kaufentscheidungen zwischen Krankenhäusern und tageschirurgischen Einrichtungen verschieben. Wir sprachen mit einer Mischung aus Herstellern, Importeuren und Vertriebshändlern, Beschaffungs- und OP-Personal sowie klinischen Anwendern in ganz Australien, um Preisgestaltung, Nutzung und Produktumfangsentscheidungen aus mehreren Blickwinkeln überprüfen zu können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Ebene: 35% | CXOs: 17% | |

| Mittlere Ebene: 45% | Funktions-/Bereichsleiter: 24% | |

| Kleinere Marktteilnehmer: 20% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Verfahrensvolumina und Signale zur Krankenhausaktivität genutzt werden, um den Nachfragepool für chirurgische Geräte in Australien zu rekonstruieren, wonach die Ausgabenintensität nach wichtigen Gerätegruppen angewendet wird. Um die Gesamtsumme fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, etwa stichprobenbasierten durchschnittlichen Verkaufspreisen multipliziert mit der erwarteten Nutzungsmenge für Klammern, Nahtmaterial, Trokare und Energiegeräte, gefolgt von Kanalprüfungen mit lokalen Lieferbeteiligten.

Zu den wichtigen Eingaben, die das Modell prägten, gehörten der Durchsatz bei elektiven Operationen und das Tempo des Rückstandsabbaus, das Verhältnis offener zu minimalinvasiven Verfahren, die Aktivität öffentlicher gegenüber privater Krankenhäuser, Ersatz- und Wartungszyklen für Kapitalsysteme sowie beobachtete Preisbewegungen bei stark genutzten Verbrauchsmaterialien. Wo Bottom-up-Sichtweisen für kleinere Kategorien dünn waren, wurden Lücken mithilfe konservativer, in Interviews validierter Akzeptanzspannen behandelt und anschließend so angepasst, dass sie mit dem Gesamtnachfragepool konsistent blieben.

Für die Prognose wurde eine Szenarioanalyse verwendet, unterstützt durch Trendlinien beim Verfahrenswachstum, der Exposition einer alternden Bevölkerung und der erwarteten Verschiebung des Mixes hin zu minimalinvasiven Ansätzen, wobei die Annahmen mit Marktteilnehmern überprüft wurden, damit der weitere Pfad realistisch blieb.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation unabhängiger Signale, sodass die Modellergebnisse anhand von Verfahrenstrends, Indikatoren zur Importabhängigkeit und Lieferantenkommentaren zur Nachfragerichtung überprüft werden. Ausreißer werden vor der Freigabe untersucht, und wenn sich eine Zahl hauptsächlich aufgrund einer Annahme verändert, wird diese Annahme überprüft und, wenn nötig, werden Befragte erneut kontaktiert, um das tatsächliche Verhalten dahinter zu bestätigen.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage- oder Preisrichtung verändern. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um zu bestätigen, dass die neuesten öffentlichen Veröffentlichungen und Marktsignale in den Schätzungen und der Erläuterung berücksichtigt sind.

Vergleich der Marktgröße für allgemeine chirurgische Geräte in Australien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für allgemeine chirurgische Geräte in Australien können sich unterscheiden, da Quellen häufig unterschiedliche Produktgrenzen, unterschiedliche Wertpunkte in der Lieferkette und unterschiedliche Zeitpunkte für Währungs- und Preisaktualisierungen verwenden. Diese Unterschiede können in der Formulierung geringfügig wirken, verändern jedoch, ob die Gesamtsumme widerspiegelt, was tatsächlich in Operationssälen gekauft und verwendet wird.

Trends beim Verfahrensdurchsatz, Indikatoren zur Krankenhausaktivität und Umfangsprüfungen, die rein diagnostische Endoskopie ausschließen, sind die Belegpunkte, die die Schätzung von Mordor Intelligence mit den beabsichtigten Ausgaben für chirurgische Geräte verknüpfen und das Risiko verringern, dass angrenzende Kategorien mitgezählt werden. Lücken entstehen auch dadurch, wie manche Schätzungen Kapitalsysteme gegenüber Verbrauchsmaterialien behandeln, ob Umsatzsteuer und Vertriebsaufschläge enthalten sind und ob die jüngste Normalisierung elektiver Operationen in das Basisjahr einbezogen wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 338,55 Mio. USD (2025) | |

| Regionale Unternehmensberatung A | 410,00 Mio. USD (2024) | Verwendet einen breiteren Warenkorb chirurgischer Geräte, der offenbar angrenzende Operationssaal-Verbrauchsmaterialien einschließt, und rechnet zu einem späteren Wertpunkt, der Vertriebsaufschläge und lokale Steuern einbeziehen kann, was die Gesamtsumme erhöht. |

| Branchendaten-Verlag B | 290,00 Mio. USD (2025) | Stützt sich stark auf Verfahrensvolumina und eine engere Gerätezuordnung, was die Erneuerung von Kapitalgeräten sowie höherwertige minimalinvasive und robotergestützte Systeme unterschätzen kann, insbesondere wenn die Akzeptanz abgeleitet statt validiert wird. |

Die Spanne in der Tabelle resultiert hauptsächlich aus den Umfangsgrenzen und dem, was in der Preisbasis enthalten ist, gefolgt davon, wie schnell Annahmen aktualisiert werden, wenn sich Nutzungsmuster ändern. Indem das Modell an beobachtbare Signale zu Verfahren und Krankenhausaktivität gekoppelt und anschließend mit praktischen Preis- und Mixdaten aus Interviews abgeglichen wird, bleibt die endgültige Zahl nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für allgemeine chirurgische Geräte derzeit und wie sind die Wachstumsaussichten?

Der Markt steht im Jahr 2026 bei 365,37 Millionen USD und ist auf dem Weg, bis 2031 534,54 Millionen USD zu erreichen, was einer CAGR von 7,92 % entspricht.

Welches Produktsegment wächst am schnellsten?

Robotergestützte und computerassistierte Systeme zeigen die höchste Dynamik mit einer prognostizierten CAGR von 9,28 % bis 2031.

Warum sind ambulante Chirurgiezentren für Geräteanbieter wichtig?

ASCs sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 10,18 % und treiben daher die Nachfrage nach kompakten, vielseitigen Instrumenten an, die eine tagesklinische Entlassung unterstützen.

Welcher wesentliche Treiber prägt die Beschaffungsentscheidungen von Krankenhäusern?

Minimalinvasive Eingriffe dominieren mit einem Marktanteil von 69,76 % im Jahr 2025 und einer CAGR von 9,31 %, was Krankenhäuser dazu veranlasst, laparoskopische, robotergestützte und fortschrittliche Energieplattformen zu priorisieren.

Wie wirken sich TGA-Vorschriften auf den Markteintritt neuer Geräte aus?

Hochrisikogeräte werden detaillierten Audits unterzogen, die die Zulassungszeiträume um etwa sechs Monate verlängern und Compliance-Kosten von nahezu 100.000 AUD verursachen können, was eine sorgfältige Planung durch die Hersteller erfordert.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren etwas mehr als 60 % des nationalen Umsatzes, was dem Sektor einen Konzentrationsgrad von 6 verleiht und Raum für aufstrebende lokale Innovatoren lässt.

Seite zuletzt aktualisiert am: