Größe und Marktanteil des australischen Cybersicherheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

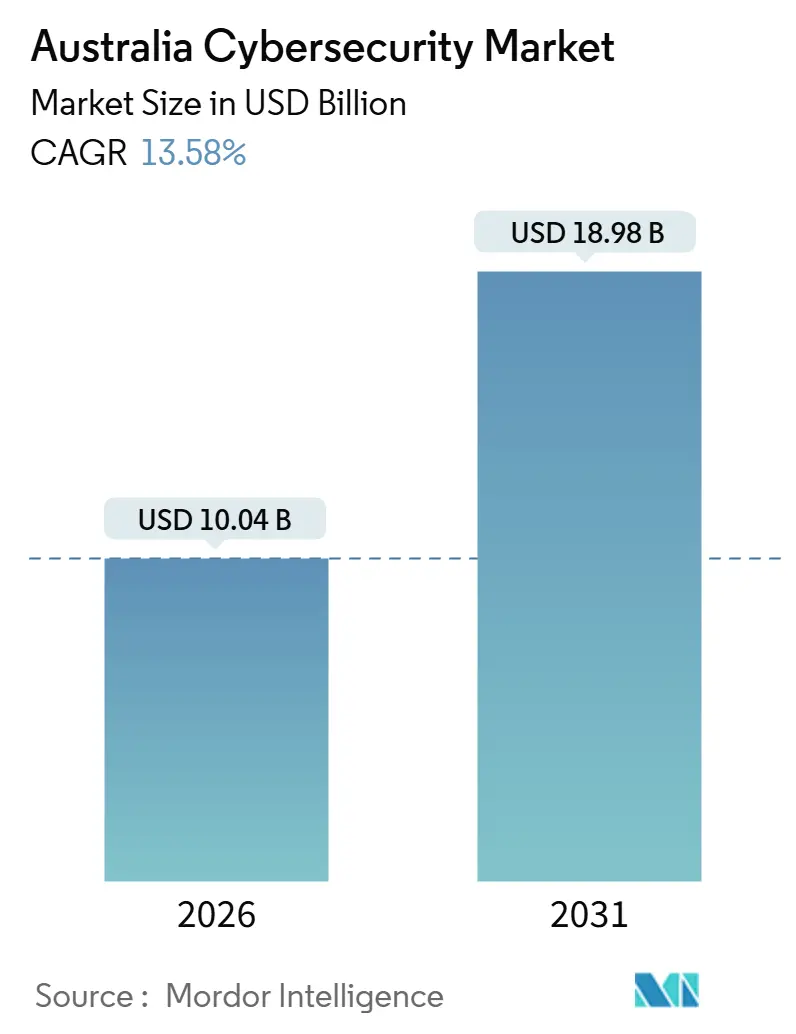

| Marktgröße (2026) | 10.04 Milliarden US-Dollar |

| Marktgröße (2031) | 18.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.58% CAGR |

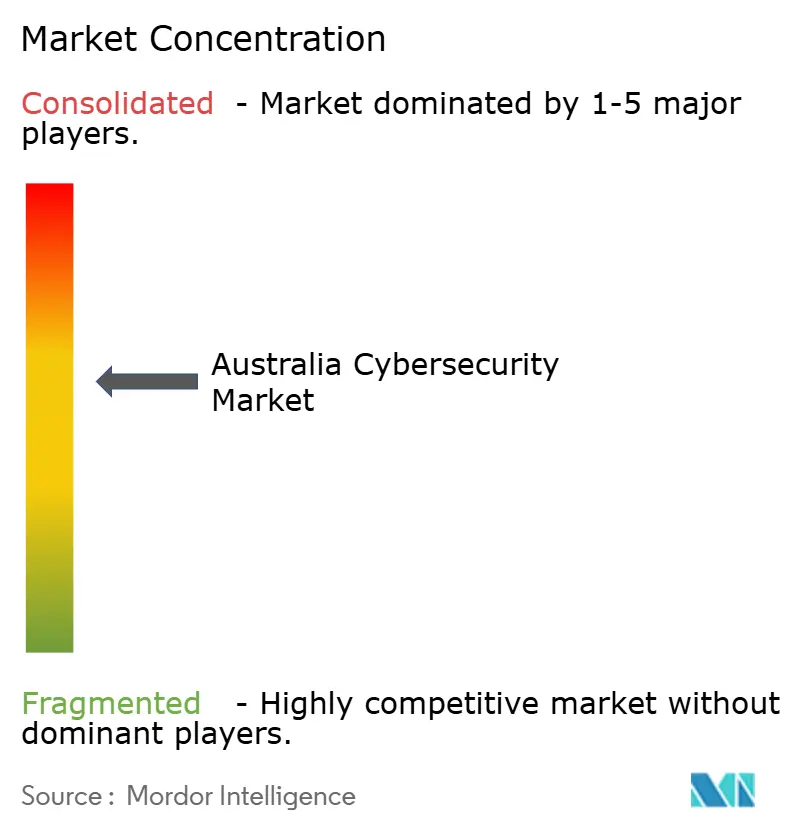

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Cybersicherheitsmarktes von Mordor Intelligence

Die Marktgröße des australischen Cybersicherheitsmarktes wird im Jahr 2026 auf USD 10,04 Milliarden geschätzt und soll bis 2031 USD 18,98 Milliarden erreichen, was einer CAGR von 13,58 % über den Prognosezeitraum entspricht. Die Nachfrage wächst schneller als die allgemeinen Budgets für Informationstechnologie, da verbindliche Vorschriften zur Offenlegung von Datenschutzverletzungen, die im Mai 2025 eingeführt wurden, sowie umfassendere Verpflichtungen zur Sicherheit kritischer Infrastrukturen Unternehmen dazu zwingen, ihre Schutzmaßnahmen zu verstärken. Aufsehen erregende Angriffe, insbesondere der MediSecure-Vorfall im Jahr 2024, lenken Investitionen in cloud-native Kontrollen, Zero-Trust-Architekturen und verwaltete Erkennungs- und Reaktionsprogramme, die den Fachkräftemangel von 30.000 Personen abmildern. Die Ausgaben steigen auch, weil Organisationen kryptografische Hardware erneuern müssen, um Post-Quanten-Standards zu erfüllen und gleichzeitig die Ausrichtung auf die australische Protective-DNS-Initiative einzuhalten, die zu einem De-facto-Maßstab für Regierungs- und Betreiber kritischer Infrastrukturen geworden ist. Erhöhte Risikokapitalzuflüsse in lokale Start-ups, die sich auf die Überwachung von Betriebstechnologie (OT) konzentrieren, bestätigen, dass der australische Cybersicherheitsmarkt für den Rest des Jahrzehnts eine zweistellige Dynamik beibehalten wird.

Wichtigste Erkenntnisse des Berichts

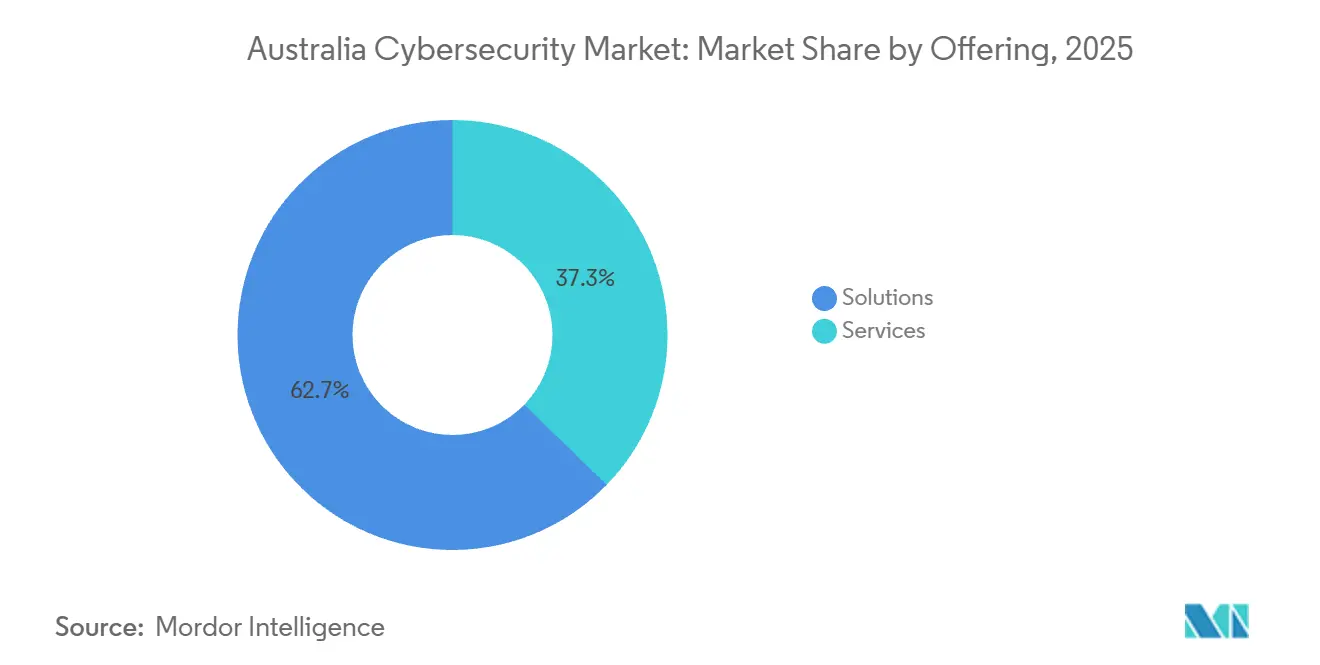

- Nach Angebot führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 62,73 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,22 % wachsen werden.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 63,84 % des Marktanteils am australischen Cybersicherheitsmarkt, und dieses Segment wird voraussichtlich mit einer CAGR von 15,32 % über 2026–2031 wachsen.

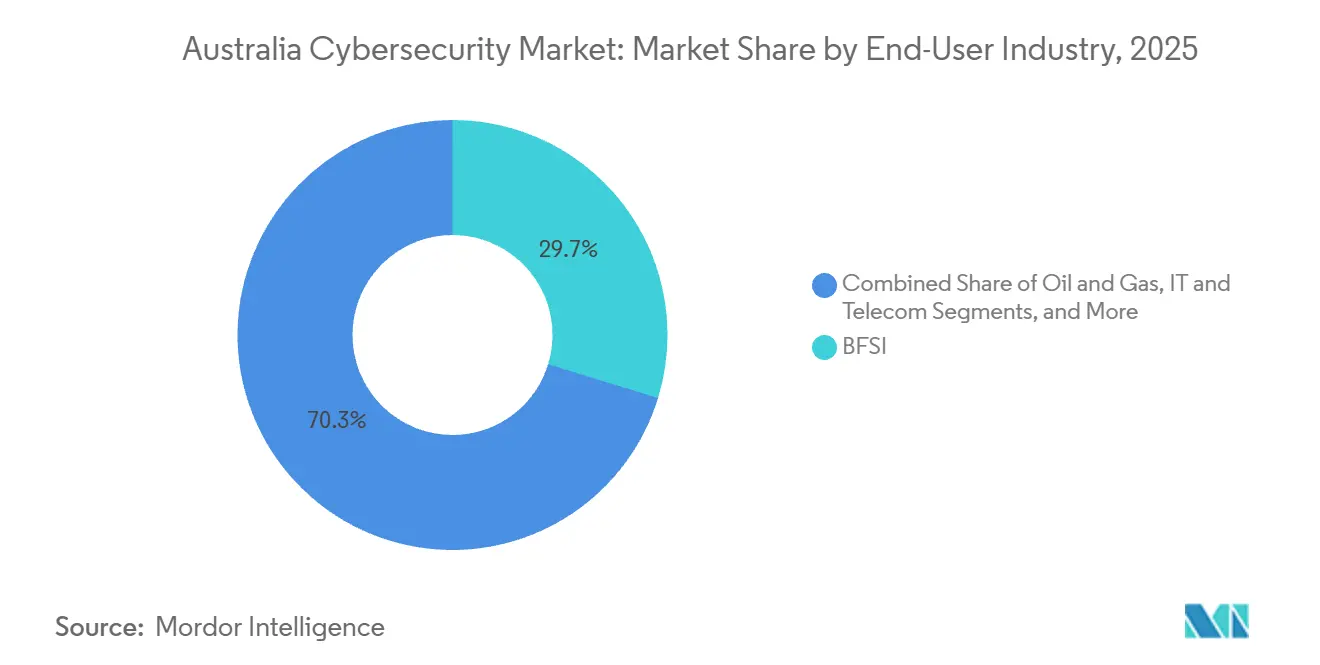

- Nach Endnutzerbranche hielt der Bereich Bankwesen, Finanzdienstleistungen und Versicherungen 29,73 % der Ausgaben im Jahr 2025, während der Gesundheitssektor bis 2031 voraussichtlich mit einer CAGR von 14,65 % wachsen wird.

- Nach Unternehmensgröße dominierten Großunternehmen mit 61,74 % des Umsatzes im Jahr 2025, doch kleine und mittlere Unternehmen werden voraussichtlich eine CAGR von 15,42 % erzielen – die schnellste in allen Größenklassen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Cybersicherheitsmarktes

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme des Volumens und der Raffinesse von Angriffen | +3.2% | National, akut im Gesundheitswesen, BFSI und Regierung | Kurzfristig (≤ 2 Jahre) |

| Gesetzliche Pflicht zur Meldung von Datenschutzverletzungen und Gesetze zur kritischen Infrastruktur | +2.8% | National, durchgesetzt vom OAIC und dem Bundesministerium für innere Angelegenheiten | Mittelfristig (2–4 Jahre) |

| Cloud-Einführung in Unternehmen | +2.5% | National, angeführt von den Ballungsräumen Sydney und Melbourne | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT/OT-Endpunkten | +1.9% | National, konzentriert auf Energie, Versorgungsunternehmen, Fertigung und Transport | Langfristig (≥ 4 Jahre) |

| Erweiterung des australischen Protective-DNS-Ökosystems | +1.4% | National, Regierungsbehörden und Betreiber kritischer Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Mandate zur Post-Quanten-Kryptografie-Bereitschaft | +0.9% | National, priorisiert in Verteidigung, Finanzen und Telekommunikation | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme des Volumens und der Raffinesse von Angriffen

Ransomware-Meldungen stiegen bis Juni 2025 um 23 % im Jahresvergleich, und 41 % der Fälle betrafen das Gesundheitswesen und Kommunalverwaltungen.[1]Australisches Zentrum für Cybersicherheit, "Jährlicher Bericht über Cyberbedrohungen 2024–25," cyber.gov.au Living-off-the-Land-Techniken dominieren nun Einbrüche, was Organisationen zwingt, verhaltensbasierte Analysen und erweiterte Erkennungsplattformen einzusetzen. Lieferkettenkompromittierungen stiegen im Jahr 2024 um 34 %, was eine verstärkte Nutzung von Software-Stücklisten und kontinuierlichen Schwachstellenscans förderte. Strafen gemäß dem Datenschutzgesetz, die bis zu AUD 50 Millionen (USD 33 Millionen) betragen können, beschleunigen die Einführung von Endpunktsicherheit und Identitäts-Governance. Insgesamt stärken diese Trends die Wachstumsaussichten für den australischen Cybersicherheitsmarkt.

Gesetzliche Pflicht zur Meldung von Datenschutzverletzungen und Gesetze zur kritischen Infrastruktur

Änderungen des Gesetzes zur Sicherheit kritischer Infrastrukturen, die ab April 2024 vollständig durchgesetzt werden, haben 11 Sektoren verbindlichen Cyber-Risikoprogrammen unterstellt. Einrichtungen, die als Systeme von nationaler Bedeutung eingestuft sind, müssen Vorfälle innerhalb von 12 Stunden melden und mindestens Stufe 2 der Essential-Eight-Reifeskala erreichen, was die Nachfrage nach automatisierter Compliance-Software steigert. Das eigenständige Cybersicherheitsgesetz 2024 fügte Offenlegungspflichten für Ransomware-Zahlungen hinzu und schuf ein öffentliches Register, das Versicherer und Regulierungsbehörden nun zur Bewertung des Sektorrisikos verwenden. Meldepflichtige Datenschutzverletzungen stiegen im ersten Halbjahr 2025 um 19 %. Infolgedessen verlagern sich Budgets hin zu integrierten Risikomanagementplattformen, die Scans, Prüfprotokolle und Vorfallszeitpläne konsolidieren.

Cloud-Einführung in Unternehmen

Die Multi-Cloud-Durchdringung bei Unternehmen mit mehr als 500 Mitarbeitern erreichte 2025 68 %, gegenüber 54 % zwei Jahre zuvor. Diese Architektur fördert die Einführung von Cloud-Sicherheitspositionierungsverwaltung, Cloud-Zugangsbrokern und serverlosen Firewalls, die in Infrastructure-as-Code-Workflows passen. Aktualisierte APRA-Richtlinien verpflichten regulierte Einrichtungen zur kontinuierlichen Überwachung von Konfigurationen und zur Verwaltung von Verschlüsselungsschlüsseln innerhalb australischer Rechenzentren, was eine weit verbreitete Einführung von Schlüsselverwaltungsdiensten fördert. Hybride Umgebungen machen noch immer 47 % der Installationen aus, daher bleiben einheitliche Richtlinien-Engines, die On-Premise- und öffentliche Cloud-Infrastrukturen überbrücken, stark nachgefragt. Zertifizierte Anbieter im Rahmen des Hosting-Zertifizierungsrahmens dominieren zunehmend Verträge im öffentlichen Sektor.

Verbreitung von IoT/OT-Endpunkten

Dezentrale Energieressourcen überschritten im Jahr 2025 eine Kapazität von 20 GW, wobei jede Ressource internetverbundene Wechselrichter hinzufügte, die selten über robuste Authentifizierung verfügen. Betreiber müssen nun OT-Netzwerke segmentieren und Anomalieerkennung implementieren, was den adressierbaren Markt für industrielle Firewalls und sichere Fernzugangsgateways erweitert. In der Fertigung hatte 62 % der Fabriken im Jahr 2024 keine Controller-Firmware gepatcht, was das Risiko erhöhte. Essential-Eight-Kontrollen sind für Betreiber kritischer Infrastrukturen verpflichtend geworden, daher genießen Asset-Discovery- und Schwachstellenmanagementplattformen, die Modbus- und DNP3-Protokolle verstehen, eine schnellere Übernahme. Diese Faktoren heben die langfristige Grundlage für den australischen Cybersicherheitsmarkt an.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schwerwiegender Mangel an Cybersicherheitsfachkräften | -1.8% | National, akut in Regionen außerhalb von Sydney und Melbourne | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für KMU | -1.3% | National, Unternehmen mit weniger als 200 Mitarbeitern | Kurzfristig (≤ 2 Jahre) |

| Verzögerter Austausch von Edge-Geräten bei Hardware-Lieferengpässen | -0.7% | National, ausgeprägt in Fertigung und Logistik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Ausschlüsse und Deckungslücken bei Cyberversicherungen | -0.6% | National, Umsatz zwischen AUD 50 Millionen und AUD 500 Millionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Mangel an Cybersicherheitsfachkräften

Der Digital-Pulse-Bericht 2025 bezifferte die Belegschaftslücke auf 30.000 Fachkräfte, wobei die Nachfrage jährlich um 14 % steigt, während das Angebot nur um 6 % wächst.[2]Australische Computergesellschaft, "Digital Pulse 2025," acs.org.au Allein Bundesbehörden werden bis 2028 10.000 zusätzliche Spezialisten benötigen. Das mittlere Gehalt für einen leitenden Architekten in Sydney erreichte 2025 AUD 180.000 (USD 120.000), ein Anstieg von 22 % gegenüber 2023. Kleine Unternehmen können mit diesen Gehaltsstrukturen nicht mithalten und greifen stattdessen auf verwaltete Dienste zurück. Obwohl das Partnerschaftsprogramm für Cybersicherheitskompetenzen plant, bis 2027 5.000 Fachkräfte auszubilden, begrenzt der kurzfristige Mangel den Einsatz von Bedrohungsjagd- und Red-Team-Übungen.

Hohe Gesamtbetriebskosten für KMU

KMU bilden 98 % der australischen Unternehmen, geben aber oft weniger als AUD 10.000 (USD 6.700) jährlich für Sicherheit aus. Gutscheine im Wert von AUD 500 (USD 335) im Rahmen des Cyber-Wardens-Programms hatten bis Mitte 2025 nur 15.000 Registrierungen angezogen. Mindestabonnementbeträge und Integrierungskomplexität schrecken von der Einführung unternehmenstauglicher Plattformen ab, was das Interesse an gebündelten Endpunkt-, E-Mail- und Backup-Diensten fördert, die Tiefe gegen Erschwinglichkeit tauschen. Während diese Pakete Einstiegshürden senken, bieten sie selten fortschrittliche Bedrohungsinformationen, was KMU anfällig lässt und die Expansion des australischen Cybersicherheitsmarktes leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen überholen Lösungen angesichts des Fachkräftemangels

Dienstleistungen machten 37,27 % der Ausgaben im Jahr 2025 aus und werden bis 2031 voraussichtlich 2 Prozentpunkte schneller wachsen als Lösungen, da Organisationen Sicherheitsoperationen auslagern, um Personallücken zu schließen. Verwaltete Erkennungs- und Reaktionsverträge, die typischerweise knotenbasiert bepreist sind, wandeln Kapitalausgaben in Betriebsausgaben um und garantieren eine 24/7-Abdeckung. Professionelle Dienstleistungen bleiben robust, da Essential-Eight-Prüfungen und Sicherheitsattestierungen kritischer Infrastrukturen jährlich erneuert werden müssen. Lösungen dominieren weiterhin die Marktgröße des australischen Cybersicherheitsmarktes, gestützt auf Endpunkt-, Identitäts- und Cloud-Sicherheitsplattformen, die nun erweiterte Erkennungsfähigkeiten bündeln. Anbieter, die statische und dynamische Code-Analysetools anbieten, gewinnen neue Kunden, nachdem der Rahmen für sichere Softwareentwicklung Software-Stücklisten für Regierungslieferanten vorgeschrieben hat.[3]Australisches Signaldirektorat, "Essential-Eight-Reifegradmodell," asd.gov.au Integrierte Risikomanagement-Suiten, die Schwachstellenscans mit Compliance-Nachweisen korrelieren, etablieren sich als eigenständige Kategorie.

Kontrollen der zweiten Generation verlagern sich rasch auf Software-as-a-Service-Modelle. Datenverlustprävention ist nun in Produktivitätssuiten integriert, während Zero-Trust-Netzwerkzugang herkömmliche VPNs in Remote-Arbeitsumgebungen verdrängt. Distributed-Denial-of-Service-Abwehr und Web-Anwendungs-Firewalls konsolidieren sich bei Anbietern, die Bedrohungsinformationen über einheitliche Konsolen teilen. Da der Fachkräftemangel anhält, gewinnen Lizenzmodelle, die auf Automatisierung setzen, an Beliebtheit und verleihen dem australischen Cybersicherheitsmarkt langfristige Elastizität.

Nach Bereitstellungsmodus: Cloud dominiert angesichts zunehmender Hybridkomplexität

Cloud hielt im Jahr 2025 63,84 % des Umsatzes und wird voraussichtlich eine CAGR von 15,32 % erzielen, da Unternehmen Workloads auf hyperscale-Plattformen verlagern. Multi-Cloud-Umgebungen machen Richtlinienkonsistenz zu einem vorrangigen Anliegen, weshalb Sicherheitspositionierungsverwaltungstools, die Warnmeldungen anbieterübergreifend normalisieren, rasch skalieren. Banken und Versicherer, geführt durch die überarbeitete CPS 234 der APRA, verschlüsseln ruhende Daten mit lokal verwalteten Schlüsseln, was die Einführung von kundenkontrollierten Schlüsselverwaltungsdiensten fördert. On-Premise-Bereitstellungen wachsen langsamer, bleiben aber im Verteidigungsbereich wichtig, wo Latenz- und Souveränitätsanforderungen überwiegen. Der Marktanteil des australischen Cybersicherheitsmarktes, der von hybriden Architekturen gehalten wird, wird sich stabilisieren, da 47 % der Unternehmen weiterhin Legacy-Rechenzentren mit öffentlichen Cloud-Assets verbinden.

Edge-Computing birgt neue Risiken in Fabrikhallen und Logistikzentren, weshalb leichtgewichtige Agenten, die auf kleinen Form-Faktor-Gateways laufen können, stark nachgefragt sind. Der staatliche Hosting-Zertifizierungsrahmen teilt die Anbietererlandschaft effektiv in zertifizierte und nicht zertifizierte Ebenen auf und konzentriert die Ausgaben des öffentlichen Sektors auf eine Handvoll geprüfter Anbieter. Da Abonnementangebote zunehmen, erwarten Unternehmen nutzungsbasierte Preisgestaltung, was den strukturellen Wandel hin zu Betriebsausgabenmodellen verstärkt.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, während BFSI die Führung behält

Bankwesen, Finanzdienstleistungen und Versicherungen behielten im Jahr 2025 einen Anteil von 29,73 % am australischen Cybersicherheitsmarkt, gestützt durch frühe Zero-Trust-Einführung und strenge CPS-234-Aufsicht. Die Ausgaben im Gesundheitswesen werden jedoch voraussichtlich mit einer sektorführenden CAGR von 14,65 % steigen, nachdem der MediSecure-Datenschutzverstoß systemische Schwachstellen offenbart hat. Regierungsbehörden konzentrieren sich auf das Essential Eight und den Protective-DNS-Rollout und fragen Dienste für rekursive Filterung und Protokollarchivierung nach. OT-intensive Sektoren wie Öl und Gas setzen Anomalieerkennung und Segmentierung ein, um industrielle Kontrollsysteme zu sichern, die als Systeme von nationaler Bedeutung eingestuft sind.

Technologie- und Telekommunikationsunternehmen priorisieren sichere Softwareentwicklungspipelines, während Einzel- und E-Commerce-Handel Budgets zur Betrugsprävention ausweiten, da Online-Verkäufe 18 % aller Transaktionen ausmachen. Fertigungsunternehmen hinken beim Firmware-Patching trotz neuer Verpflichtungen weiterhin hinterher, und Energieversorger integrieren Cybersicherheit in dezentrale Ressourcenmanagementsysteme. In jeder Branche treibt regulatorische Compliance statt diskretionärer Innovation den größten Teil der inkrementellen Ausgaben an und verstärkt vorhersehbare Umsatzflüsse für Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU beschleunigen sich durch vereinfachte Angebote

Großunternehmen trugen 61,74 % des Umsatzes im Jahr 2025 bei, doch die KMU-Ausgaben werden mit einer CAGR von 15,42 % bis 2031 schneller wachsen, da vereinfachte Pakete Preispunkte unter AUD 100 (USD 67) pro Nutzer pro Jahr erreichen. Viele mittelständische Unternehmen übernehmen verwaltete Erkennungs- und Reaktionsdienste, um Kapitalanschaffungen zu vermeiden, was die australische Cybersicherheitsbranche hin zu verbrauchsbasierten Verträgen verschiebt. Gutscheinprogramme im Rahmen des Cyber-Wardens-Programms stimulieren Basisbewertungen, haben aber noch keine weitverbreitete Plattformeinführung bewirkt. KMU bevorzugen typischerweise SaaS-Endpunktschutz und Identitäts-Governance, da sie die Beschaffung von Geräten umgehen.

Für Großunternehmen dominieren Zero-Trust-Projekte die Roadmaps, wobei Microsoft im Jahr 2025 ein Wachstum von 41 % bei Conditional-Access-Bereitstellungen meldet. Hybride SOC-Modelle, die interne Analysten mit externer Playbook-Automatisierung verbinden, gewinnen an Bedeutung und moderieren die Gesamtbetriebskosten. Im Laufe der Zeit wird erwartet, dass reifegradorientierte Essential-Eight-Leitlinien Kompetenzlücken schließen und KMU zu einem immer wichtigeren Wachstumsmotor für den australischen Cybersicherheitsmarkt machen.

Geografische Analyse

New South Wales und Victoria generierten zusammen rund 62 % der Ausgaben im Jahr 2025, was die Konzentration von Banken, Versicherern und Bundesbehörden in Sydney und Melbourne widerspiegelt. Die Echtzeittransparenz-Anforderungen der APRA und die inländische Schlüsselverwahrung beschleunigen Cloud-Sicherheitsausgaben bei Hauptsitzen, die in diesen Bundesstaaten konzentriert sind.

Queensland positioniert Brisbane als sekundären Cyber-Hub, wobei alle Behörden bis Mitte 2026 Essential-Eight-Stufe 2 erreichen müssen, was Käufe von Compliance-Monitoring fördert. Western Australia und South Australia legen den Schwerpunkt auf OT-Sicherheit für Bergbau- und Energieinfrastruktur, nachdem dezentrale Ressourcen im Jahr 2025 20 GW überschritten haben.

Das Australische Hauptstadtterritorium profitiert von der Protective-DNS-Abdeckung für 500 Behörden, wobei Versuche nun auf Betreiber kritischer Infrastrukturen ausgeweitet werden. Tasmanien und das Nördliche Territorium bleiben kleinere Märkte, profitieren jedoch von Ko-Finanzierungsgutscheinen, die Basisbewertungen in regionale KMU tragen. Der Fachkräftemangel ist außerhalb der größten Ballungsräume gravierend; 72 % der Fachkräfte leben in Sydney, Melbourne und Canberra, weshalb regionale Unternehmen auf verwaltete Dienste angewiesen sind. Hosting-Zertifizierungsregeln und Bedrohungsinformationsaustausche der Five Eyes beeinflussen die Beschaffung im ganzen Land, während Post-Quanten-Mandate einheitliche Hardware-Aktualisierungen in jedem Bundesstaat anstoßen.

Wettbewerbslandschaft

Der australische Cybersicherheitsmarkt befindet sich in einer mittleren Konsolidierungsphase, in der globale Plattformanbieter wie Microsoft, Palo Alto Networks, CrowdStrike und Cisco erhebliche Marktanteile halten, während inländische Spezialisten regionale Beziehungen verankern. Der Hosting-Zertifizierungsrahmen lenkt die meisten Workloads des öffentlichen Sektors auf eine kleine Gruppe zertifizierter Cloud- und Sicherheitsanbieter, was Skalenvorteile für Anbieter verstärkt, die regelmäßige Prüfungen finanzieren können. Dennoch lassen strenge lokale Datenanforderungen und Anforderungen an die Reaktion auf Vorfälle Raum für Anbieter mit tiefgreifendem inländischem Personal und fundiertem Wissen über Essential-Eight-Kontrollen. Die Wettbewerbsintensität hängt daher von der Fähigkeit eines Anbieters ab, umfangreiche Bedrohungsinformations-Telemetrie mit lokalisierter Servicebereitstellung und prüfungsreifen Berichtsfunktionen zu verbinden.

Der inländische Marktführer CyberCX verfolgt weiterhin eine Rollup-Strategie und erweiterte seine OT-Kompetenz durch die Übernahme von Gridware im September 2024, bevor er im Dezember 2025 Palo Alto Networks' Cortex XSIAM in seine verwaltete Erkennungsplattform integrierte. Telstra Purple nutzt seine Carrier-Reichweite und einen Fünfjahresvertrag über AUD 120 Millionen für verwaltete Sicherheit mit dem Verteidigungsministerium, um Hürden für kleinere MSSPs zu erhöhen. Der Kauf von Tesserent durch Zettagrid im März 2025 unterstreicht den Kapitalbedarf für die Skalierung von 24/7-Sicherheitsoperationszentren-Netzwerken und verdeutlicht, wie der Zugang zu Fremd- und Eigenkapitalfinanzierung das Überleben bestimmen kann. Unterdessen vertieft Microsoft seine lokale Präsenz durch die Erweiterung seines Sydney Cyber Security Centre und die Integration von Azure Sentinel und Defender for Cloud in Partner-Angebote, was hyperscale-Telemetrie mit inländischem Incident-Response-Personal verbindet.

Nischenanbieter schaffen sich verteidigungsfähige Positionen, indem sie sich auf einzelne Schwachstellen konzentrieren. Kasadas Bot-Management-Plattform schützt E-Commerce-Kassiervorgänge, während Fortinets FortiGate- und FortiSIEM-Suiten bei Betreibern kritischer Infrastrukturen beliebt bleiben, die Hardware-Beschleunigung und On-Premise-Kontrolle schätzen. Darktrace differenziert sich durch selbstlernende Anomalieerkennung, die nach eigenen Angaben Zero-Day-Exploits Wochen vor signaturbasierten Systemen identifiziert. Risikokapital fließt auch in Start-ups, die Betriebstechnologie-Traffic überwachen, Essential-Eight-Compliance-Nachweise automatisieren und Software-Build-Pipelines absichern, was das Wettbewerbsfeld erweitert, auch wenn die Top-Fünf-Anbieter noch rund 60 % der Ausgaben auf sich vereinen.

Marktführer im australischen Cybersicherheitssektor

Accenture plc

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

CrowdStrike Holdings, Inc.

CyberArk Software Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: CyberCX hat eine Partnerschaft mit Palo Alto Networks geschlossen, um Cortex XSIAM in seine verwaltete Erkennungsplattform zu integrieren, mit dem Ziel, die mittlere Zeit bis zur Erkennung und Reaktion um 40 % zu reduzieren.

- November 2025: Microsoft erweiterte sein Sydney Cyber Security Centre, stellte 150 Mitarbeiter ein und lancierte eine auf OT ausgerichtete Praxis.

- Oktober 2025: Telstra Purple gewann einen Fünfjahresvertrag über AUD 120 Millionen (USD 80 Millionen) für verwaltete Sicherheit mit dem Verteidigungsministerium.

- September 2025: CrowdStrike eröffnete ein Rechenzentrum in Sydney, um Anforderungen an die Datenhaltung für Kunden des öffentlichen Sektors zu erfüllen.

Berichtsumfang des australischen Cybersicherheitsmarktes

Cybersicherheitslösungen helfen einer Organisation dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen, bei denen es sich um internetbasierte Versuche handelt, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware und Malware sowie durch Phishing zu hacken, um die Datenvertraulichkeit zu wahren.

Der Bericht über den australischen Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen einschließlich Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Netzwerksicherheit, Endpunktsicherheit, Infrastrukturschutz, integriertes Risikomanagement, Identitäts- und Zugangsverwaltung; Dienstleistungen einschließlich professioneller Dienstleistungen und verwalteter Dienste), Bereitstellungsmodus (Cloud und On-Premise), Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Öl und Gas, IT und Telekommunikation, Einzel-, E-Commerce und Verbraucher, Fertigung und Industrie, Energie und Versorgungsunternehmen, Gesundheitswesen, sonstige Branchen), und Endnutzer-Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Identitäts- und Zugangsverwaltung (IAM) | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| BFSI |

| Regierung und öffentlicher Sektor |

| Öl und Gas |

| IT und Telekommunikation |

| Einzel-, E-Commerce und Verbraucher |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen (Transport, Logistik, Bildung, Gastgewerbe) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Identitäts- und Zugangsverwaltung (IAM) | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Regierung und öffentlicher Sektor | ||

| Öl und Gas | ||

| IT und Telekommunikation | ||

| Einzel-, E-Commerce und Verbraucher | ||

| Fertigung und Industrie | ||

| Energie und Versorgungsunternehmen | ||

| Gesundheitswesen | ||

| Sonstige Endnutzerbranchen (Transport, Logistik, Bildung, Gastgewerbe) | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Cybersicherheitsmarkt im Jahr 2026?

Die Marktgröße des australischen Cybersicherheitsmarktes beträgt im Jahr 2026 USD 10,04 Milliarden.

Welche CAGR wird für die Cybersicherheitsausgaben in Australien bis 2031 erwartet?

Die Ausgaben werden voraussichtlich mit einer CAGR von 13,58 % zwischen 2026 und 2031 steigen.

Welcher Bereitstellungsmodus wächst am schnellsten unter australischen Organisationen?

Die Cloud-Bereitstellung wird voraussichtlich mit einer CAGR von 15,32 % über 2026–2031 wachsen und damit On-Premise-Alternativen übertreffen.

Warum wird das Gesundheitswesen als am schnellsten wachsendes Segment prognostiziert?

Aufsehenerregende Datenschutzverletzungen und neue Ransomware-Meldepflichten treiben eine CAGR von 14,65 % bei den Cybersicherheitsbudgets im Gesundheitswesen an.

Wie gehen kleine und mittlere Unternehmen mit dem Mangel an Sicherheitsfachkräften um?

Viele KMU übernehmen verwaltete Erkennungs- und Reaktionsdienste sowie vereinfachte SaaS-Pakete, die den Bedarf an internen Spezialisten reduzieren.

Welche Regulierung beeinflusst Betreiber kritischer Infrastrukturen am stärksten?

Welche Regulierung beeinflusst Betreiber kritischer Infrastrukturen am stärksten?

Seite zuletzt aktualisiert am: