Marktgröße und Marktanteil des australischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

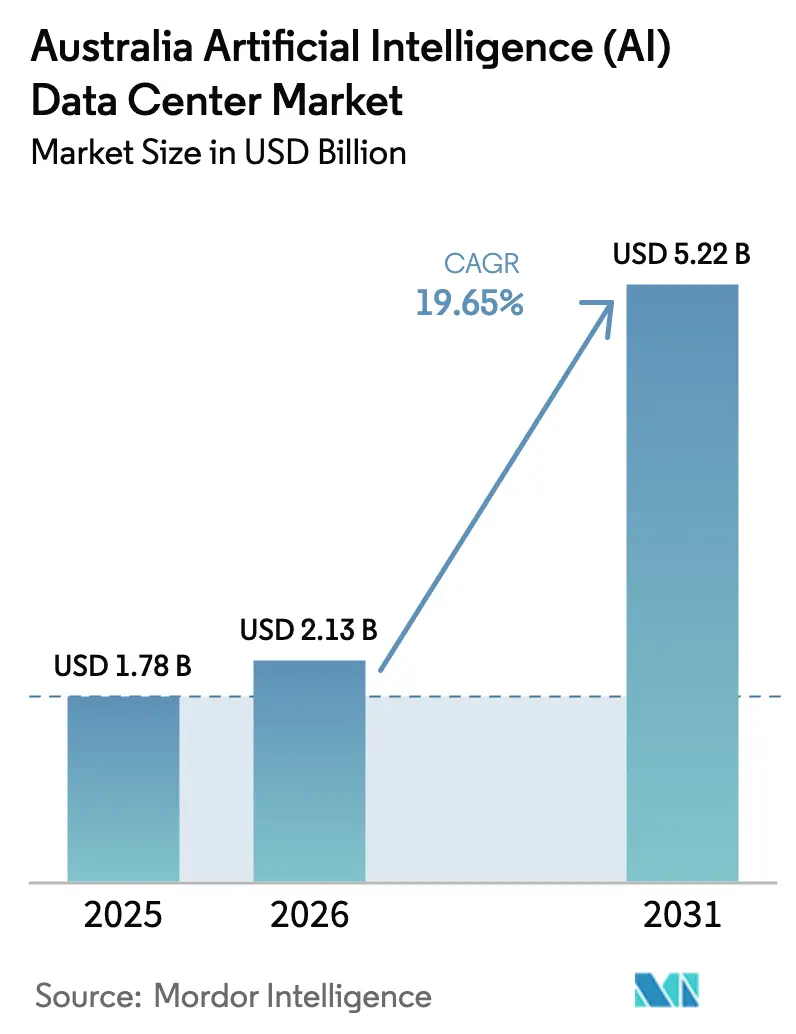

| Marktgröße im Basisjahr (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 5.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.65% CAGR |

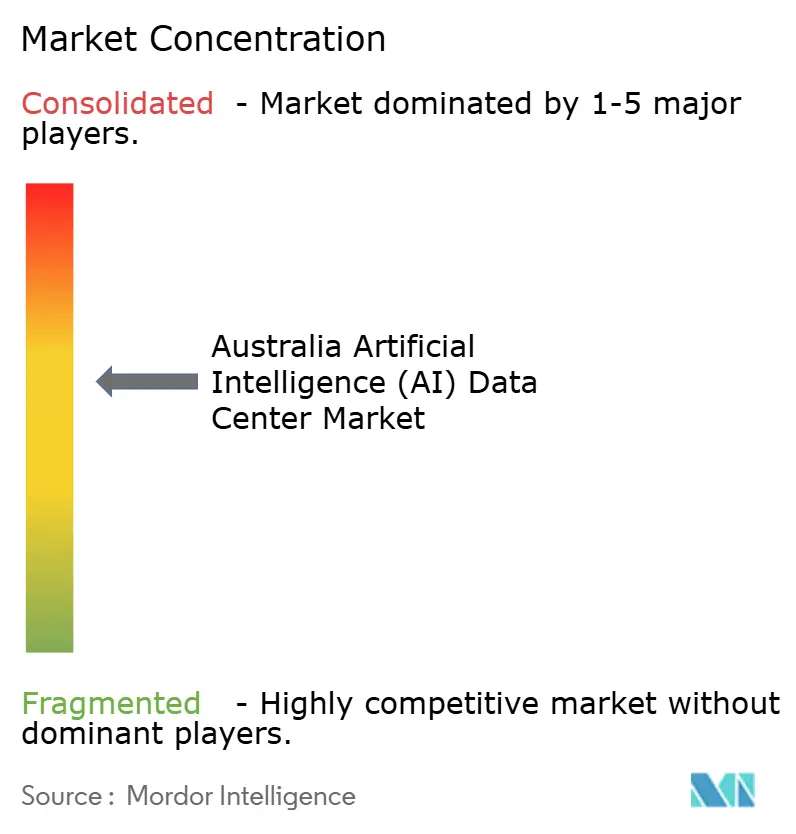

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Künstliche Intelligenz (KI) Rechenzentren von Mordor Intelligence

Der australische Markt für Künstliche Intelligenz Rechenzentren wurde im Jahr 2025 auf 1,78 Milliarden USD bewertet und wird voraussichtlich von 2,13 Milliarden USD im Jahr 2026 auf 5,22 Milliarden USD bis 2031 wachsen, mit einer CAGR von 19,65 % während des Prognosezeitraums (2026-2031). Drei strukturelle Kräfte bilden das Fundament dieser Expansion: uneingeschränkte GPU-Importe, staatliche Datensouveränitätsmandate und beschleunigte Hyperscale-Kapitalausgaben. Cloud-Dienstleister dominieren bereits die Kapazität; jedoch skalieren Colocation-Einrichtungen schneller, da Unternehmen hybride Bereitstellungsmodelle übernehmen. Hardwarebezogene Ausgaben steigen noch schneller als Software-Ausgaben, da Flüssigkühlung, Hochdichte-Racks und redundante Stromaufrüstungen zu Voraussetzungen für das Training großer Sprachmodelle geworden sind. Schließlich sehen sich die Versorgungsunternehmen in Sydney und Melbourne zunehmendem Netzstau ausgesetzt, was Betreiber dazu veranlasst, Abnahmeverträge für erneuerbare Energien zu sichern und sekundäre Ballungsgebiete für Neubauten zu prüfen.

Wesentliche Erkenntnisse des Berichts

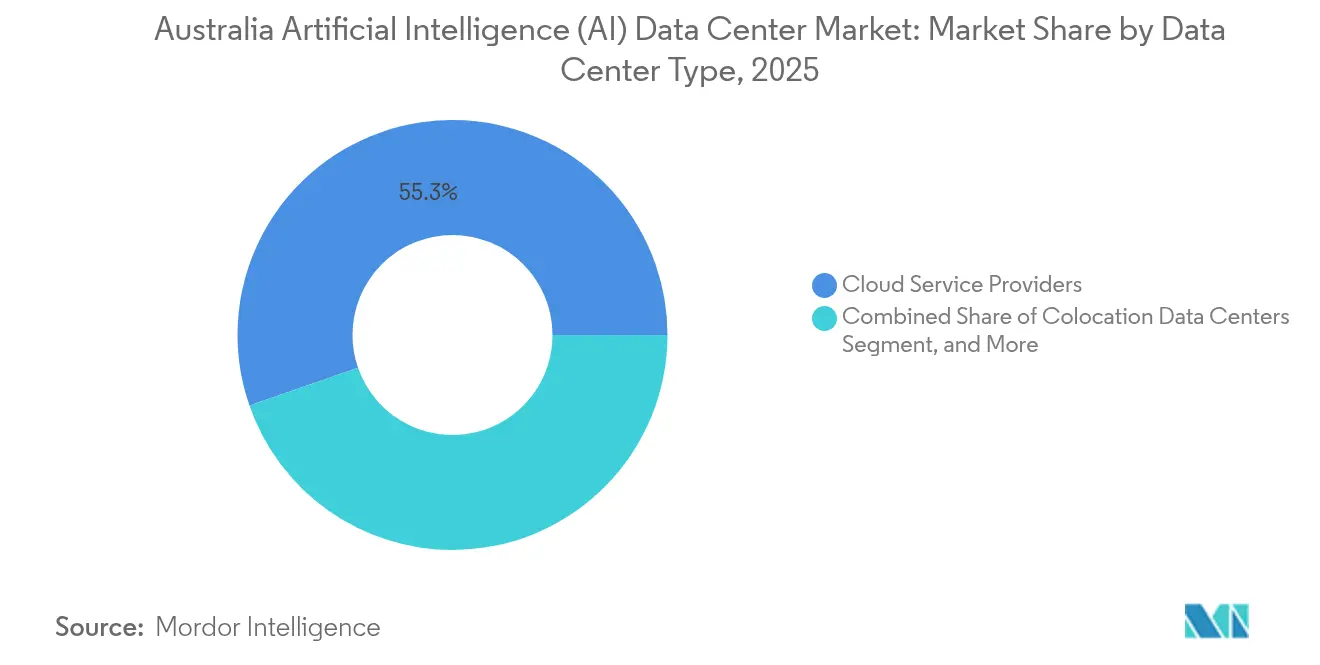

- Nach Rechenzentrumtyp hielten Cloud-Dienstleister im Jahr 2025 einen Anteil von 55,32 % am australischen Markt für Künstliche Intelligenz Rechenzentren, während Colocation-Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 21,58 % wachsen werden.

- Nach Komponente erfasste Software im Jahr 2025 einen Anteil von 45,43 % an der Marktgröße des australischen Marktes für Künstliche Intelligenz Rechenzentren; Hardware wird jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 21,10 % wachsen.

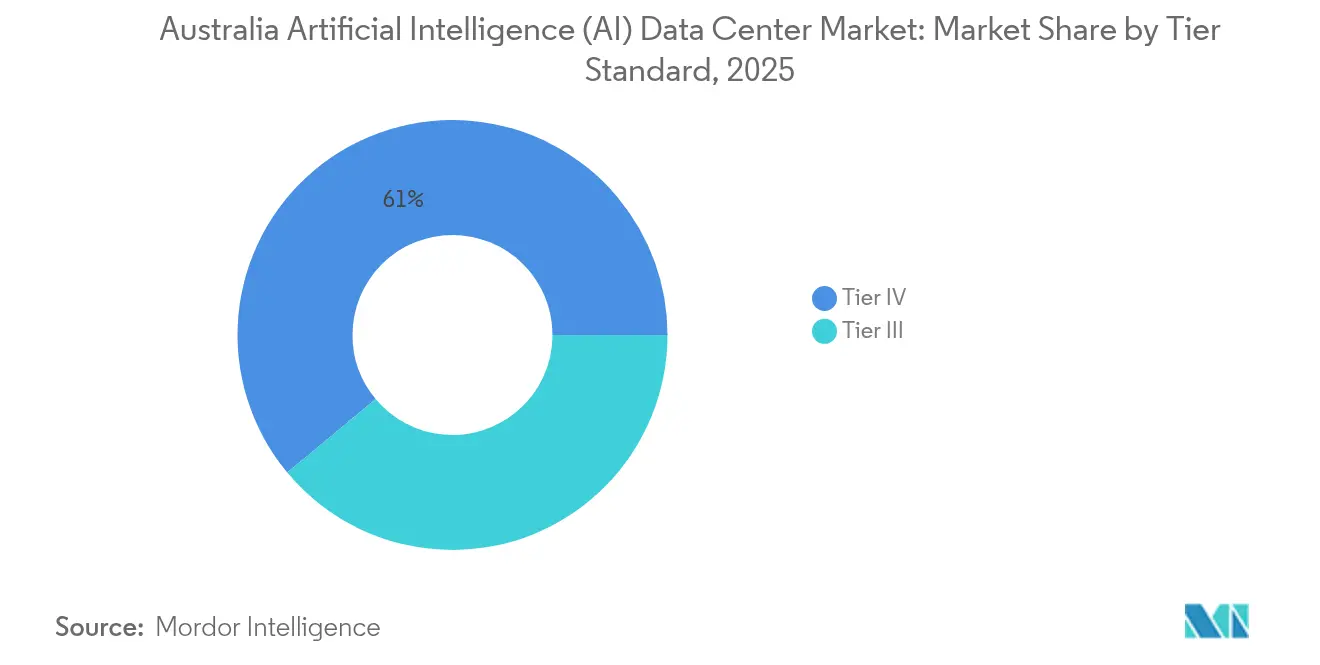

- Nach Tier-Standard beherrschten Tier-IV-Standorte im Jahr 2025 einen Marktanteil von 61,05 % am australischen Markt für Künstliche Intelligenz Rechenzentren; Tier-III-Einrichtungen werden voraussichtlich die schnellste Expansion mit einer CAGR von 22,05 % bis 2031 verzeichnen.

- Nach Endnutzerbranche führte IT und ITES den australischen Markt für Künstliche Intelligenz Rechenzentren an und machte 2025 einen Umsatzanteil von 33,52 % aus. Internet- und digitale Medien-Workloads werden bis 2031 voraussichtlich mit einer CAGR von 20,98 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke zum australischen Markt für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-Workloads und Hochdichte-Racks | +4.2% | Sydney, Melbourne, Perth | Mittelfristig (2-4 Jahre) |

| Zunahme von Hyperscale-Cloud-Investitionen | +5.8% | Ballungsräume Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsmandate | +3.1% | Landesweit, verteidigungsgeführt | Langfristig (≥ 4 Jahre) |

| Ausbau von Unterseekabeln und inländischer Glasfaserinfrastruktur | +2.7% | Küstenstädte | Mittelfristig (2-4 Jahre) |

| Ausnahme von US-amerikanischen KI-Chip-Exportregeln | +2.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Abnahmeverträge für erneuerbare Energien zur Senkung der Stromkosten | +1.6% | Erneuerbare-Energien-reiche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-Workloads treiben die Nachfrage nach hochdichtem Rechnen

Rechendichten von über 30 kW pro Rack sind im australischen Markt für Künstliche Intelligenz Rechenzentren zur gängigen Praxis geworden, da Unternehmen Transformer-Modelle für den Finanzhandel, die Radiologiebildgebung und die vorausschauende Wartung trainieren. Der M3-Standort von NEXTDC in Melbourne verfügt bereits über flüssiggekühlte Racks mit 40 kW, während der Blueprint von AirTrunk für SYD2 Einsätze von 50 kW vorsieht.[1]NEXTDC Limited, "Investorenpräsentation Q3 2024," Nextdc.com Die Australian Computer Society prognostiziert ein jährliches Wachstum der KI-Workloads von 180 % bis 2027, was Betreiber dazu zwingt, 35-40 % des gesamten Baubudgets für den Ausbau der Strominfrastruktur einzuplanen - ein deutlicher Anstieg gegenüber dem Normwert von 20-25 % für ältere Standorte. Höhere Rack-Dichten komprimieren auch nutzbaren Weißraum, was die Nachfrage nach modularen Phasen ankurbelt, die bei steigender Auslastung aktiviert werden können.

Zunehmende Cloud- und Hyperscale-Investitionen globaler Anbieter

Microsofts Investition von 5 Milliarden AUD bis 2026 zielt auf 20.000 GPUs in Sydney und Melbourne ab und festigt den australischen Markt für Künstliche Intelligenz Rechenzentren als regionalen Knotenpunkt. AWS fügt seiner Sydney-Region EC2-P5-Instanzen (H100) hinzu, und Google Cloud brachte Vertex AI im Jahr 2024 nach Melbourne, um eine Latenz von unter 20 ms für Inferenz-Traffic zu gewährleisten. Insgesamt kündigten Hyperscaler im Zeitraum 2024-2025 neue Kapazitäten im Wert von 8,2 Milliarden USD an - ein Sprung von 67 % gegenüber dem vorangegangenen Zweijahreszeitraum. Die Investitionen konzentrieren sich auf die beiden primären Ballungsgebiete, doch Edge-Standorte in Perth und Brisbane ziehen Folgeinvestitionen an, die auf latenzempfindliche Bergbau- und Telekommunikationskunden abzielen.

Staatliche Datensouveränitätsmandate stimulieren lokales Hosting

Der Hosting-Zertifizierungsrahmen Canberras verpflichtet Bundesbehörden und Betreiber kritischer Infrastrukturen, sensible Workloads im Inland zu verarbeiten, und lenkt neue Nachfrage effektiv zu zertifizierten Tier-IV-Campussen. Macquarie Data Centers sicherte sich 2024 Verträge im Wert von 350 Millionen AUD für den Bau isolierter Hallen für KI-Anwendungen im Verteidigungsbereich, einschließlich autonomer Systeme und Algorithmen zur Bedrohungserkennung. Die Mandate haben die Preissetzungsmacht für souveräne Hosting-Umgebungen erhöht und ermöglichen es Betreibern, Aufschlagspreise und eine höhere Auslastung im Vergleich zu konventionellen Colocation-Flächen zu erzielen.

Ausbau der Unterseekabel- und inländischen Glasfaserkonnektivität

Das Australia-Singapore-Kabel, das seit 2024 in Betrieb ist, bringt 40 Tbps nach Perth und reduziert die Latenz für regionsübergreifendes Modelltraining.[2]Vocus-Gruppe, "Medienzentrum," Vocus.com.au Southern Cross NEXT, dessen Fertigstellung für 2025 geplant ist, wird eine Kapazität von 72 Tbps zwischen Sydney und Los Angeles liefern und eine schnelle Notfallwiederherstellungsreplikation gewährleisten. Im Inland rüstet NBN Co Metro-Schleifen auf 10-Gbps-Unternehmensanbindungen auf, wobei für den Zeitraum 2024-2025 2,1 Milliarden AUD vorgesehen sind. Betreiber berichten von 25-30 % niedrigeren Datenübertragungskosten für KI-Pipelines, die häufig Petabyte-große Trainingsdatensätze über mehrere Einrichtungen hinweg synchronisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzkapazitätsgrenzen in den primären Ballungsgebieten | −2.8% | Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei KI-Hardware | −1.9% | Landesweit | Mittelfristig (2-4 Jahre) |

| Aufkommende Scope-3-Berichtspflichten | −1.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für Flüssigkühlung | −1.4% | Große Ballungsgebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzkapazitätsengpässe in den Ballungsgebieten Sydney und Melbourne

Rechenzentren verbrauchen in Sydney und Melbourne bereits 5 % des lokalen Strombedarfs und könnten bis 2030 bis zu 15 % ausmachen, so die AEMO. Ausgrid muss 1,2 Milliarden AUD in sein Sydneyer Netz investieren, während die Ausbaumaßnahmen von Citipower in Melbourne ähnliche Kostengrößenordnungen aufweisen.[3]Ausgrid, "Netzinvestitionsplan 2024", Ausgrid.com.au Die Vorlaufzeiten für 10-MW-Anschlüsse haben sich auf 18 Monate ausgedehnt, was mehrere Markteinführungen im australischen Markt für Künstliche Intelligenz Rechenzentren verzögert. Einige Betreiber leasen vorsorglich Kapazitäten in Perth und Adelaide, obwohl diese Ballungsgebiete weniger qualifizierte Arbeitskräfte und dünnere Glasfaserstrecken bieten.

Lieferkettenengpässe bei KI-spezifischer Hardware und Komponenten

NVIDIA, AMD und spezialisierte Anbieter von Immersionskühlung bleiben kapazitätsbeschränkt, wodurch sich die Vorlaufzeiten für Server auf 12-18 Monate verlängern und die Hardwarekosten 15-25 % über dem Niveau von 2023 liegen. Betreiber sichern sich nun mehrjährige Liefervereinbarungen, bevor sie mit dem Bau beginnen, um sicherzustellen, dass die Ausrüstungslieferungen mit den Inbetriebnahmeplänen übereinstimmen. Kleinere Marktteilnehmer verfügen nicht über die nötige Einkaufsmacht, um GPU-Zuteilungen zu erhalten, was die Größenvorteile etablierter Hyperscaler im australischen Markt für Künstliche Intelligenz Rechenzentren stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Hyperscale-Dominanz trifft auf Colocation-Beschleunigung

Der australische Markt für Künstliche Intelligenz Rechenzentren verzeichnete im Jahr 2025 55,32 % der Kapazität bei Cloud-Dienstleistern, was einem Anteil von 0,98 Milliarden USD an der Marktgröße des australischen Marktes für Künstliche Intelligenz Rechenzentren entspricht. Die CAGR von 21,58 % für Colocation bis 2031 wird das gesamte Branchenwachstum übertreffen, da Unternehmen hybride Strategien verfolgen, die sensible Trainingsdaten isolieren und gleichzeitig die Cloud-Elastizität für Burst-Workloads nutzen. Microsofts Azure-Präsenz, der vierte Verfügbarkeitsbereich von AWS und der Melbourne-Start von Google Cloud veranschaulichen die Hyperscale-Dynamik, aber NEXTDCs Umsatzanstieg von 34 % im Jahr 2024 belegt die wachsende Unternehmensvorliebe für maßgeschneiderte Strom- und Kühlprofile. Edge-Knoten in Bergbau und Landwirtschaft verlagern Rechenleistung näher an Sensoren und reduzieren die Backhaul-Latenz auf unter 10 ms für autonome Schwerlastkipper und Erntemaschinen.

Sekundäreffekte umfassen, dass Colocation-Anbieter langfristige Abnahmeverträge für erneuerbare Energien abschließen, um Mieter mit CO₂-neutralen Service-Level-Vereinbarungen zu gewinnen, und Hyperscaler gesamte Hallen innerhalb von Standorten Dritter mieten, um die Markteinführungszeit zu beschleunigen. Diese Dynamiken vertiefen die Lieferantenbeziehungen im gesamten australischen Markt für Künstliche Intelligenz Rechenzentren und könnten die Großhandelspreise komprimieren, sobald nach 2026 zusätzliche Kapazitäten in Sekundärstädten in Betrieb gehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Führungsposition weicht Hardware-Beschleunigung

Software machte im Jahr 2025 45,43 % der Ausgaben aus und spiegelt Unternehmensinvestitionen in Modellentwicklungs-Frameworks wider. Dennoch liegt Hardware auf einer CAGR-Wachstumsbahn von 21,10 %, da der australische Markt für Künstliche Intelligenz Rechenzentren zu flüssiggekühlten GPU-Clustern übergeht. Die Stromverteilung beansprucht 35-40 % der Hardware-Budgets - das Doppelte des Anteils in konventionellen Hallen -, während die Kühlung aufgrund von Direkt-zu-Chip- und Immersionssystemen einen weiteren erheblichen Anteil ausmacht. Die Marktgröße für Hardware im australischen Markt für Künstliche Intelligenz Rechenzentren wird daher voraussichtlich die Software-Ausgaben bis 2028 übertreffen.

Dienstleistungserlöse, die von Integration bis hin zu verwalteten Inferenz-Pipelines reichen, bilden einen wichtigen Annuitätsstrom, da Betreiber mit Talentengpässen im Bereich Hochdichte-Design kämpfen. Anbieter bündeln erstklassige Bereitstellungsunterstützung mit Servicegütevereinbarungen, die den Modelltraining-Durchsatz garantieren, und verwandeln damit die Infrastrukturfinanzierung für viele mittelständische Kunden effektiv in eine Betriebsausgabe.

Nach Tier-Standard: Tier-IV-Dominanz mit Tier-III-Dynamik

Tier-IV-Installationen kontrollierten im Jahr 2025 61,05 % des Marktanteils im australischen Markt für Künstliche Intelligenz Rechenzentren und bedienen Finanzalgorithmen, Krankenhausbildgebung und andere ununterbrochene Workloads. Tier-III-Standorte verzeichnen jedoch eine CAGR von 22,05 %, da Start-ups, SaaS-Anbieter und Forschungslabore eine Verfügbarkeit von 99,982 % akzeptieren, um Kapitalausgaben zu dämpfen. AirTrunks SYD2 erhielt eine Tier-IV-Zertifizierung und verfügt über N+1-Redundanz in allen Teilsystemen. Umgekehrt können modulare Tier-III-Pods innerhalb von acht Monaten errichtet werden, was für Unternehmen attraktiv ist, die generative KI-Prototypen erproben, ohne sich zu den hohen Kostenaufschlägen vollständig fehlertoleranter Anlagen zu verpflichten.

Regulatorische Leitlinien der Australian Communications and Media Authority betonen die Dienstleistungsresilienz für Telekommunikationsnetze und drängen Netzbetreiber in Richtung Tier IV; doch kostenempfindliche Unternehmen digitaler Medien tendieren zu Tier III für Stapelverarbeitungs-Workflows zur Inhaltsgenerierung, die kurze Wartungsfenster tolerieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT-Führungsposition mit Medienbeschleunigung

IT- und ITES-Unternehmen verbrauchten im Jahr 2025 33,52 % der Kapazität, aber Internet und digitale Medien werden voraussichtlich mit einer CAGR von 20,98 % die schnellsten Wachstumsträger sein, angetrieben durch die Personalisierung von Video-Streaming und großangelegte Empfehlungsmaschinen. Banken integrieren Echtzeit-Betrugserkennungsmodelle, Gesundheitsdienstleister führen KI-gestützte Radiologie-Triageinstrumente ein, und Bergbaukonsortien setzen Edge-Inferenz-Rigs 1.000 km von großen Ballungsgebieten entfernt ein. Telstra allein veranschlagte bis 2026 800 Millionen AUD für KI-gestütztes Netzmanagement.

Diese Branchen teilen einen gemeinsamen Bedarf an souveränem Hosting, Verbindungen mit geringer Latenz und vorhersehbaren Stromkosten - drei Merkmale, die Premium-Anbieter im australischen Markt für Künstliche Intelligenz Rechenzentren differenzieren. Da sich die Workloads diversifizieren, bieten Betreiber branchenspezifische Compliance-Zonen an, wie etwa Gesundheitsdaten-Enklaven, die die australischen Datenschutzgrundsätze erfüllen, und Bankhallen, die den aufsichtsrechtlichen Standards der APRA entsprechen.

Geografische Analyse

Sydney beherbergt 44,60 % der nationalen Kapazität dank seiner dichten Glasfaserinfrastruktur, Cloud-Zugangspunkte und der Nähe zum australischen Finanzsektor. Melbourne folgt mit 30,10 %, gestützt durch die regionale Präsenz von Google Cloud und die ME1-Erweiterung von Equinix, die beide ein zweistelliges Mietwachstum bei Softwareunternehmen und Universitäten antreiben. Zusammen werden die beiden Ballungsgebiete voraussichtlich mit einer CAGR von rund 19,52 % wachsen, stehen jedoch vor erheblichem Netzdruck, der schrittweise Ausbauten bis nach 2027 begrenzen könnte, wenn Übertragungsausbaumaßnahmen abgeschlossen sind.

Perth, das nun 12,40 % der Marktgröße des australischen Marktes für Künstliche Intelligenz Rechenzentren ausmacht, wächst mit einer CAGR von 25 % dank des Australia-Singapore-Kabels, das eine westwärts gerichtete Route zu asiatischen Modell-Repositorys öffnet. Brisbane und Adelaide repräsentieren zusammen 12,90 %; sie ziehen Notfallwiederherstellungs-Standorte und Edge-Hubs an, die östliche Bergbaukorridore und Verteidigungsinstallationen bedienen. Die regionale Diversifizierung entspricht auch der kartellrechtlichen Prüfung durch die Australian Competition and Consumer Commission, die eine Streuung zur Eindämmung der Abhängigkeit von einer einzigen Stadt fördert.

Ein Vergleich historischer und prognostizierter Wachstumsraten zeigt eine Beschleunigung: Der australische Markt für Künstliche Intelligenz Rechenzentren expandierte im Zeitraum 2020-2024 mit einer CAGR von 15,8 %, wird jedoch bis 2031 voraussichtlich 19,65 % erreichen, was unterstreicht, wie GPU-Ausnahmen, Souveränitätsmandate und Hyperscale-Ambitionen zusammenwirken, um neue Kapazitäten auf dem gesamten Kontinent zu erschließen.

Wettbewerbslandschaft

Die fünf führenden Betreiber kontrollieren rund 60 % der nationalen installierten Leistung, was zu einem moderaten Konzentrationsgrad im australischen Markt für Künstliche Intelligenz Rechenzentren führt. NEXTDC und AirTrunk führen die Colocation-Volumina mit zweckgebauten flüssiggekühlten Hallen an; beide verfügen über PUE-Designs unter 1,3 und kündigen 100-%-Abnahmeverträge für erneuerbare Energien an, um ESG-orientierte Mieter zu gewinnen. Hyperscaler, darunter Microsoft, AWS und Google, verfolgen eine Mischung aus Eigenbauten und Großhandelsmietverträgen, beschleunigen die Bereitstellung und sichern sich gleichzeitig gegen regulatorische Risiken ab.

Die strategische Differenzierung konzentriert sich nun auf Kühlungsinnovationen. Immersions- und Direkt-zu-Chip-Lösungen machen bereits 40 % der Neubauten aus und sind auf dem Weg, innerhalb von zwei Jahren Kaltwasser als Standard abzulösen. Betreiber bieten auch KI-optimierte Netzwerkstrukturen an, die eine Switching-Latenz von weniger als 200 ns garantieren - entscheidend für Modellparallelismus über Tausende von GPUs.

Fusionen und Übernahmen gewinnen an Dynamik, da regionale Marktteilnehmer skalieren und Hardware-Zuteilungen aushandeln wollen. Unterdessen zielen Edge-zentrierte Entwickler mit 1-3-MW-Campussen, die Vor-Ort-Batteriespeicherung und Solaranlagen zur Umgehung dünner lokaler Netze umfassen, auf Bergbau, Agrartechnologie und regionale Telekommunikationsunternehmen ab. Das Zusammenspiel zwischen Hyperscale-Masse und Nischen-Edge-Strategie wird die Wettbewerbsintensität im gesamten Jahrzehnt prägen.

Führende Unternehmen im australischen Markt für Künstliche Intelligenz (KI) Rechenzentren

AirTrunk Operating Pty Ltd.

NEXTDC Limited

Canberra Data Centres Pty Limited

Equinix, Inc.

Digital Realty Trust, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: NEXTDC kündigte ein Kapitalinvestitionsprogramm von 1,2 Milliarden AUD bis 2027 an, das auf die Entwicklung KI-optimierter Einrichtungen in Sydney, Melbourne und Perth mit Flüssigkühlungsinfrastruktur und Integration erneuerbarer Energien abzielt. Die Investition umfasst die Erweiterung des M3 Melbourne und den Baubeginn der P2-Perth-Einrichtung mit 60-kW-Rack-Konfigurationen.

- September 2025: AirTrunk schließt den Erwerb eines 25 Hektar großen Grundstücks in Brisbane für 320 Millionen AUD für eine Hyperscale-Entwicklung ab, mit einer Zielkapazität von 100 MW, direkter Unterseekabelkonnektivität und 100-%-Bezug erneuerbarer Energien durch Solarabnahmevertragsvereinbarungen mit Origin Energy.

- August 2025: Microsoft erweitert die Azure-KI-Infrastrukturinvestition auf 7,8 Milliarden AUD bis 2028, fügt 15.000 zusätzliche GPU-Einheiten in australischen Einrichtungen hinzu und startet Azure-OpenAI-Dienste mit lokaler Datenhaltung für Regierungs- und Unternehmenskunden.

- Juli 2025: Equinix investiert 450 Millionen AUD in die Entwicklung der SY6-Sydney-Einrichtung, die Immersionskühlungstechnologie und eine Rack-Dichte von 45 kW integriert, um Unternehmens-KI-Workloads zu bedienen, die eine Latenz von unter 5 ms für Echtzeit-Inferenzanwendungen benötigen.

- Juni 2025: Digital Realty Trust geht eine Partnerschaft mit Macquarie Technology Group in einem gemeinsamen Unternehmen im Wert von 680 Millionen AUD für einen Hyperscale-Campus in West-Sydney ein, mit einer Zielkapazität von 120 MW, einem dedizierten Mikronetz für erneuerbare Energien und fortschrittlichen Flüssigkühlsystemen.

- Mai 2025: Amazon Web Services kündigt eine Investition von 2,1 Milliarden AUD in die australische Infrastrukturerweiterung an, einschließlich neuer Verfügbarkeitszonen in Perth und Adelaide mit KI-spezifischen Instanztypen und lokalen Diensten für maschinelles Lernen.

Berichtsumfang des australischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das gesamte Spektrum von KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Strom, Kühlung, Netzwerk, IT-Ausstattung und mehr. Unter die Lupe genommene Software-Technologien umfassen maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und CO₂-Neutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt, in der Marktteilnehmer detailliert werden, die in KI-unterstützender Infrastruktur tätig sind, einschließlich sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrumtypen eingesetzt werden. Die Marktgröße wird in Form von Umsätzen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt generiert werden, und Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstleister |

| Colocation-Rechenzentren |

| Unternehmens- / Vor-Ort- / Edge-Einrichtungen |

| Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | |

| IT-Ausstattung | |

| Racks und weitere Hardware | |

| Software-Technologie | Maschinelles Lernen |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigungsindustrie und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumtyp | Cloud-Dienstleister | |

| Colocation-Rechenzentren | ||

| Unternehmens- / Vor-Ort- / Edge-Einrichtungen | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | ||

| IT-Ausstattung | ||

| Racks und weitere Hardware | ||

| Software-Technologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigungsindustrie und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden Künstliche Intelligenz Rechenzentren in Australien bis 2031 wachsen?

Die Kapazität wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 5,22 Milliarden USD bis 2031 steigen, was einer CAGR von 19,65 % entspricht.

Welche australischen Städte ziehen die meisten KI-Rechenzentrum-Investitionen an?

Sydney und Melbourne machen dank reifer Glasfaserinfrastruktur, Cloud-Zugangspunkten und tiefen Talentpools rund 74,70 % der nationalen Kapazität aus.

Warum werden flüssiggekühlte Racks zum Standard in neuen australischen Rechenzentren?

Das Training großer Sprachmodelle treibt die Rack-Dichten über 30 kW, und Flüssigkühlung sorgt für thermische Stabilität und hält den PUE unter 1,3.

Welche Rolle spielen staatliche Datensouveränitätsvorschriften?

Der Hosting-Zertifizierungsrahmen Canberras verpflichtet Behörden und Betreiber kritischer Infrastrukturen, sensible Workloads im Inland zu halten, und lenkt die Nachfrage zu zertifizierten Tier-IV-Campussen.

Wie gehen Betreiber mit Netzkapazitätsengpässen um?

Anbieter unterzeichnen Abnahmeverträge für erneuerbare Energien, leasen vorsorglich Grundstücke in Sekundärstädten und koordinieren mit Versorgungsunternehmen mehrjährige Fahrpläne für den Übertragungsausbau.

Seite zuletzt aktualisiert am: