Größe und Marktanteil des australischen Agrochemikalienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

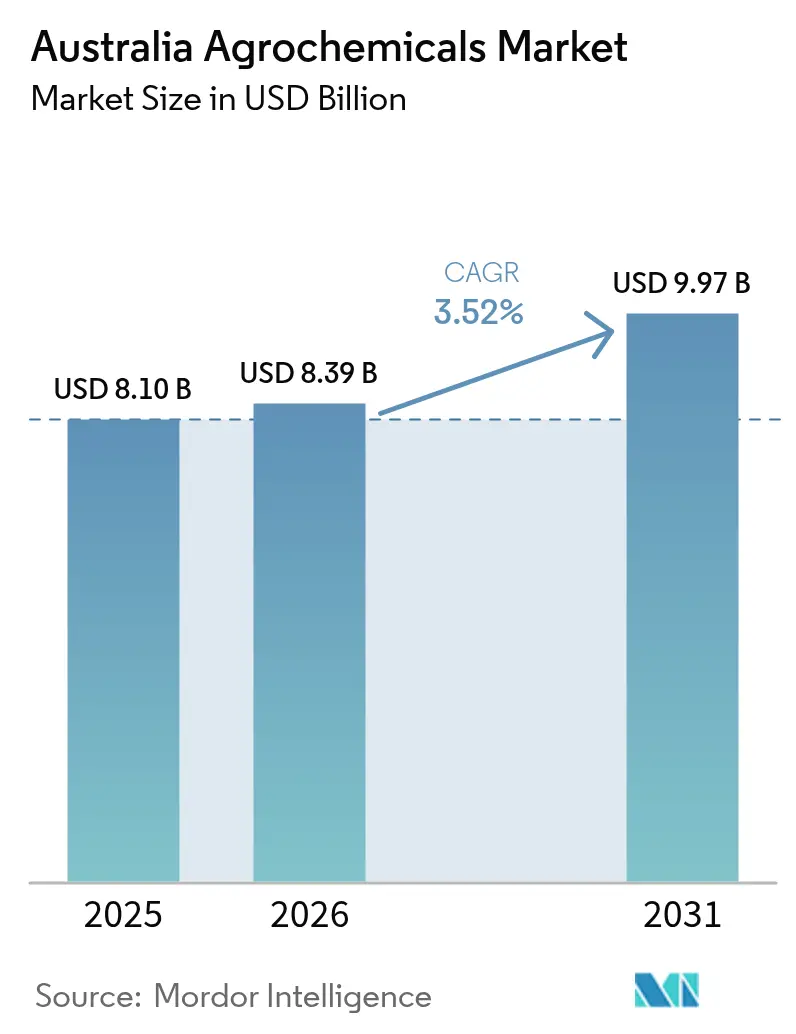

| Marktgröße im Basisjahr (2025) | 8.10 Milliarden US-Dollar |

| Marktgröße (2026) | 8.39 Milliarden US-Dollar |

| Marktgröße (2031) | 9.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Agrochemikalienmarkts von Mordor Intelligence

Die Größe des australischen Agrochemikalienmarkts wird im Jahr 2026 auf 8,39 Milliarden USD geschätzt, ausgehend von einem Wert von 8,10 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 9,97 Milliarden USD, was einem Wachstum von 3,52 % CAGR über den Zeitraum 2026–2031 entspricht. Der wachsende Ackerbau im Northern Territory, der landesweite Druck zur Bewältigung von Herbizidresistenzen und politische Impulse für Präzisionssprühtechnologien stützen gemeinsam eine stetige Nachfrage, auch wenn die Volatilität der Betriebsmittelkosten die Ausgabenpläne dämpft. Investitionen in Düngemittel mit kontrollierter Freisetzung und die zunehmende Einführung gentechnisch veränderter herbizidtoleranter Kulturen stärken das Vertrauen der Branche, während strengere Prüffristen bei der Australian Pesticides and Veterinary Medicines Authority (APVMA) den Markteintritt neuer Wirkstoffe verlangsamen. Das australische Regierungsprogramm „On Farm Connectivity Program” im Wert von 53 Millionen USD unterstützt die Einführung der Präzisionslandwirtschaft durch Rückerstattungen von bis zu 50 % für digitale Landwirtschaftstechnologien. Diese Technologien ermöglichen eine gezielte Chemikalienanwendung und reduzieren die Umweltauswirkungen. Das Programm treibt zusammen mit dem erhöhten Schädlingsdruck infolge klimatischer Variabilität in von Dürre betroffenen Regionen Südaustraliens die Nachfrage nach Pflanzenschutzlösungen an, die sowohl Wirksamkeits- als auch Umweltanforderungen erfüllen. Marktchancen begünstigen zunehmend Anbieter, die kulturspezifische Produkte mit digitalen Plattformen kombinieren, die den Chemikalieneinsatz um bis zu 96 % reduzieren können, ohne den Ertrag zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

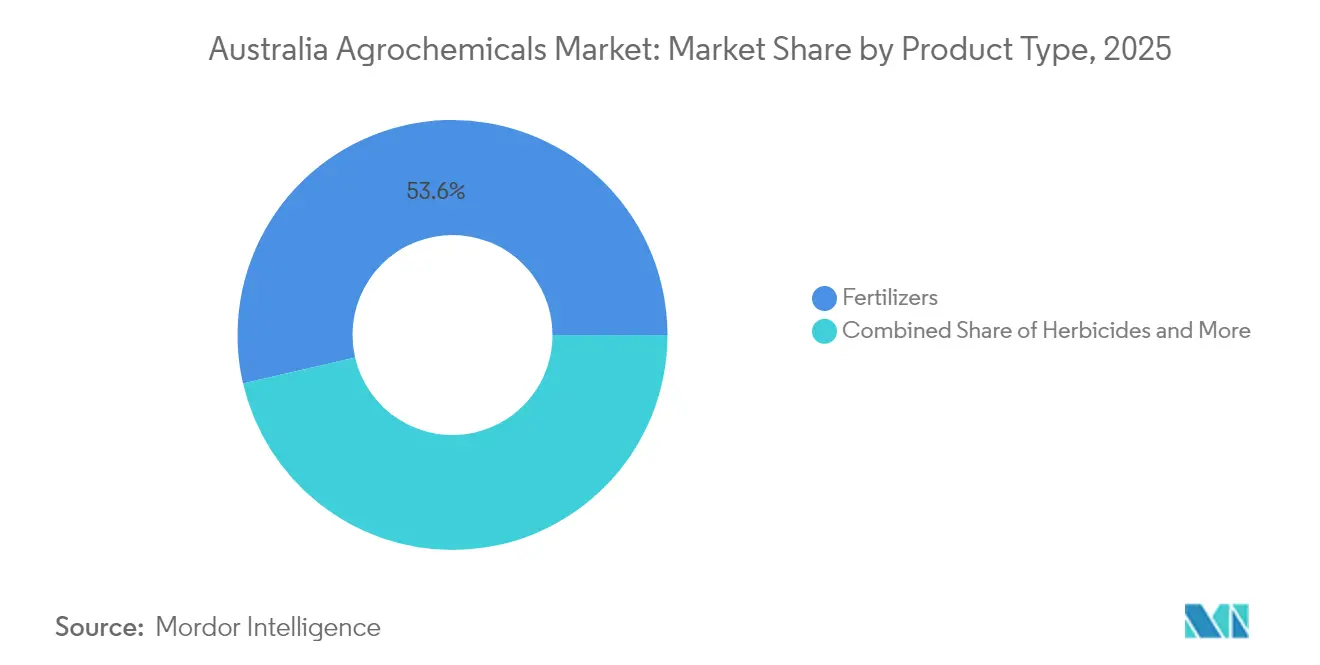

- Nach Produktkategorie führten Düngemittel mit einem Anteil von 53,62 % am australischen Agrochemikalienmarkt im Jahr 2025, während Adjuvanzien mit einer CAGR von 7,31 % bis 2031 das schnellste Wachstum verzeichneten.

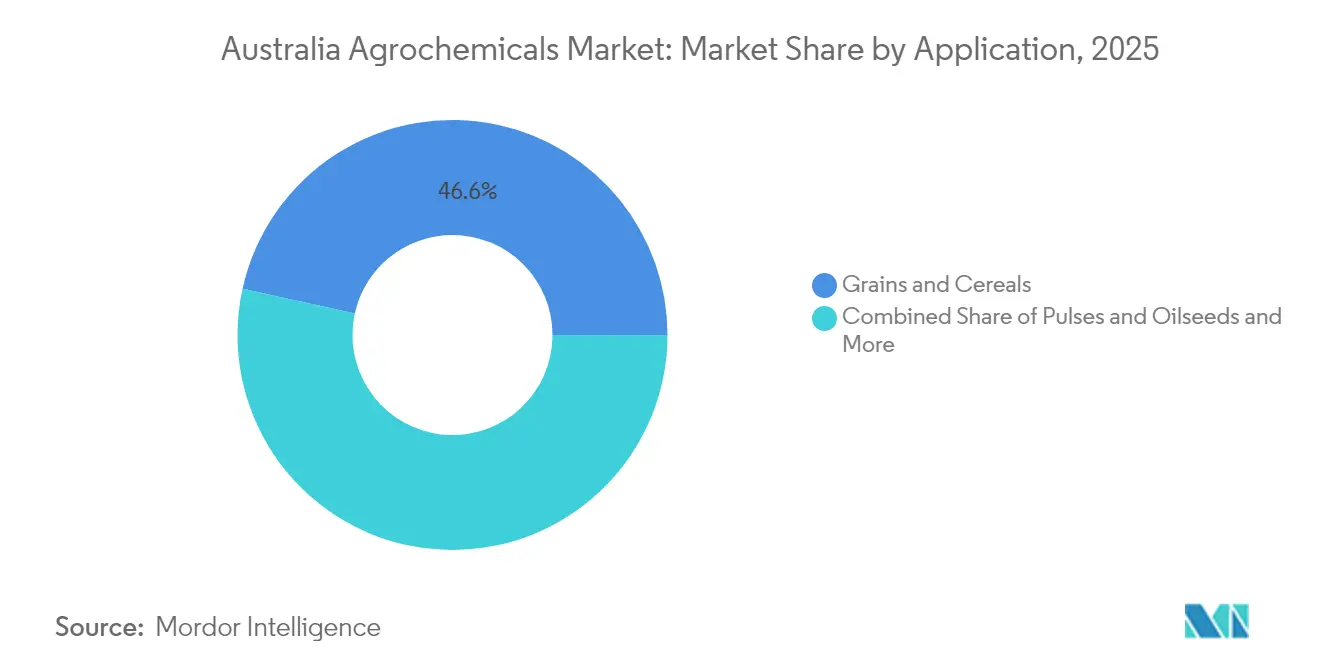

- Nach Anwendung entfielen 46,55 % der Größe des australischen Agrochemikalienmarkts im Jahr 2025 auf Getreide und Zerealien, während Anwendungen für Obst und Gemüse mit einer CAGR von 6,55 % bis 2031 zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Agrochemikalienmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Managementdruck bei synthetischer Herbizidresistenz | +0.8% | National, konzentriert in Western Australia und New South Wales | Mittelfristig (2–4 Jahre) |

| Ausweitung der Ackerbaufläche im Northern Territory | +0.6% | Northern Territory, Ausstrahlungseffekte auf Queensland | Langfristig (≥ 4 Jahre) |

| Staatliche Rückerstattungen für Präzisionssprühtechnologien | +0.4% | National, frühe Einführung in Victoria und South Australia | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung gentechnisch veränderter herbizidtoleranter Kulturen | +0.5% | National, ausgenommen Moratorien in Western Australia und South Australia | Mittelfristig (2–4 Jahre) |

| Klimatische Variabilität erhöht Schädlingsbefall-Zyklen | +0.7% | Südaustralien, Dürrezonen in Victoria und South Australia | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Düngemitteltechnologien mit kontrollierter Freisetzung | +0.3% | National, konzentriert in hochwertigen Gartenbauregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Managementdruck bei synthetischer Herbizidresistenz

Australien verzeichnet 154 bestätigte Fälle von Herbizidresistenz, was die Nachbarländer bei weitem übertrifft, was hauptsächlich auf den Befall mit Raygras auf 18 Millionen Hektar zurückzuführen ist. Anbauerprogramme kombinieren nun neue Herbizide der Gruppe 14, mechanische Unkrautsamenvernichtung und KI-gesteuerte Punktsprühung, um die Felder produktiv zu halten. Agrochemikalienunternehmen, die neuartige Wirkmechanismen anbieten und gleichzeitig digitale Scouting-Tools bereitstellen, erzielen Premiumpreise, da integrierte Programme den Bekämpfungserfolg steigern und steigende Resistenzkosten ausgleichen. Der Fokus der APVMA auf Resistenzmanagement erhöht die Compliance-Hürden und verschafft etablierten Unternehmen mit starken Regulierungsteams einen klaren Vorteil.

Ausweitung der Ackerbaufläche im Northern Territory

Der Douglas-Daly-Plan der zweiten Phase zielt auf zusätzliche 60.000 Hektar für bewässerte und Trockenfeldbaukulturen ab, wobei die Baumwollanbaufläche von 90 Hektar im Jahr 2024 auf mehr als 35.000 Hektar bis 2029 ansteigen soll. Neue Baumwollsysteme erfordern spezialisierte Herbizide, die tropische Luftfeuchtigkeit und Bodentypen tolerieren. Anbieter, die Beratungsdienste im Territory etablieren, profitieren von einer frühen Lieferantenbindung, da Infrastrukturausgaben von 1,6 Milliarden USD Betriebsmittel durch dedizierte Hubs leiten.

Staatliche Rückerstattungen für Präzisionssprühtechnologien

Das „On-Farm Connectivity Program” im Wert von 53 Millionen USD finanziert die Hälfte der Anschaffungskosten für förderfähige digitale Hardware, was dazu geführt hat, dass im Jahr 2024 mehr als 1.500 Erzeuger Grün-auf-Grün-Punktsprühgeräte und drahtlose Wetterstationen eingeführt haben.[1]Quelle: Australische Regierung, „On Farm Connectivity Program”, infrastructure.gov.au Nachgewiesene Chemikalieneinsparungen und eine schnelle Amortisation machen die durch Rückerstattungen geförderte Technologie zu einem nahezu obligatorischen Upgrade, und Anbieter, die agronomische Unterstützung mit Geräten bündeln, gewinnen schnell an Größe. Da die Fördermittel der dritten Runde bis 2025 ausgerollt werden, wird sich die Kundenbasis für Herbizide mit variabler Aufwandmenge und maßgeschneiderte Adjuvanzienpakete schnell verbreitern.

Klimatische Variabilität erhöht Schädlingsbefall-Zyklen

Dürrestress im Süden verkürzt die Generationsintervalle von Schädlingen und zwingt Landwirte, häufiger zu sprühen, um die Erträge zu schützen. Weidesterben durch Wollläuse kostet Viehhalter bereits mehr als 2 Milliarden USD und verdeutlicht den Bedarf an schnell wirkenden Insektiziden. Saisonale Prognosewerkzeuge, die durch den Future Drought Fund finanziert werden, helfen dabei, Sprühmaßnahmen präzise zu planen, was die Nachfrage nach datengestützten Pflanzenschutz-Abonnementmodellen erhöht, die Wettereinblicke mit der Produktversorgung verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere APVMA-Neubewertung endokrin wirkender Wirkstoffe | -0.5% | National, alle landwirtschaftlichen Sektoren betreffend | Mittelfristig (2–4 Jahre) |

| Zunehmende Inflation der landwirtschaftlichen Betriebsmittelkosten im Zusammenhang mit Ammoniakpreisen | -0.4% | National, konzentriert in Getreideproduktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einzelhandelspräferenz für biologisch zertifizierte Erzeugnisse | -0.3% | National, am stärksten in städtischen Lieferketten | Langfristig (≥ 4 Jahre) |

| Versorgungsunterbrechungen bei wichtigen technischen Wirkstoffen | -0.2% | National, importabhängige Regionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere APVMA-Neubewertung endokrin wirkender Wirkstoffe

Die APVMA hat Chlorthal-Dimethyl-Produkte im Oktober 2024 widerrufen und Paraquat-Überprüfungen bis Ende 2025 verlängert, was Unsicherheit schafft, die Produkteinführungen verzögert und Reformulierungskosten auslöst. Multinationale Unternehmen mit großen Regulierungsbudgets können die Änderungen bewältigen, während kleinere Unternehmen vom Marktaustritt bedroht sind. Längere Überprüfungen behindern auch den schnellen Einsatz neuer resistenzbrechender Wirkstoffe und lassen Landwirte möglicherweise ohne wirksame Optionen zurück.

Zunehmende Inflation der landwirtschaftlichen Betriebsmittelkosten im Zusammenhang mit Ammoniakpreisen

Die inländischen Preise für körnigen Harnstoff in Australien erreichten in der Woche bis zum 20. Juni AUD 865 pro Tonne (USD 590 pro Tonne) Free Carrier (FCA) Preis in Geelong, was einem Anstieg gegenüber AUD 745–750 pro Tonne (USD 508–512 pro Tonne) am 15. Juni 2025 entspricht, da erhöhte Kaufaktivitäten von Einzelhändlern, die aktiv Vorräte sichern, angesichts von Bedenken über mögliche weitere Preiserhöhungen den Anstieg antrieben.[2]Quelle: Argus Media Group, Harnstoffpreise steigen in Australien, promptes Angebot begrenzt,

argusmedia.com Die mögliche Schließung des Ammoniakwerks in Newcastle durch Orica erhöht die Importabhängigkeit und setzt Landwirte Wechselkursschwankungen aus. Das Preis-Update der australischen Gemüseanbauer vom März 2025 spiegelt die anhaltenden Herausforderungen bei den Betriebsmittelkosten wider, die die Rentabilität der Gemüseerzeuger und ihre Investitionskapazität für fortschrittliche Pflanzenschutztechnologien beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Düngemittel dominieren trotz Importabhängigkeit

Düngemittel machten 2025 einen Anteil von 53,62 % am australischen Agrochemikalienmarkt aus, da die vollständige Abhängigkeit von importiertem Harnstoff die Einkaufsmengen nach der Werksschließung von Incitec Pivot Pty Ltd in die Höhe trieb. Harnstoffimporte erreichten im Juni 2024 768.800 Tonnen, was 66 % mehr als im Vorjahr entspricht. Diese Intensität zementiert stickstoffhaltige Düngemittel als Kernbestandteil des australischen Agrochemikalienmarkts. Beschichtungen mit kontrollierter Freisetzung verbessern die Nährstoffnutzungseffizienz, entsprechen den Nachhaltigkeitsanforderungen des Einzelhandels und helfen Landwirten, Kostenschwankungen zu bewältigen. Die Nachfrage nach Phosphatdüngemitteln folgt der Ausweitung der Getreideanbaufläche, während Kalidüngemittel von westaustralischen Kalibergwerken profitieren, die die Logistikkosten senken. Präzise Bodenuntersuchungen fördern eine stärkere Nutzung von Mikronährstoffmischungen und schaffen Premiumnischen für maßgeschneiderte Formulierungen.

Pestizide bleiben die zweitgrößte Kategorie. Herbizide machen den größten Wertanteil aus, da Resistenzdruck mehrere Wirkmechanismen und KI-gesteuerte Punktsprühung erfordert. Der Einsatz von Insektiziden in der Baumwollproduktion ist aufgrund der Bollgard-3-Eigenschaften zurückgegangen, die nahezu alle Breitspektrumanwendungen überflüssig machen. Die Nachfrage nach Fungiziden bleibt bei Getreide und im Gartenbau stabil, insbesondere wenn in den östlichen Bundesstaaten wieder feuchtere Jahreszeiten eintreten. Adjuvanzien sind das am schnellsten wachsende Teilsegment mit einer CAGR von 7,31 % bis 2031, angetrieben durch Präzisionssprühgeräte, die spezialisierte Tenside und Abdriftminderer benötigen. Pflanzenwachstumsregulatoren weisen moderate, aber rentable Einführungsraten im Gartenbau auf, da Fruchtgröße und -farbe die Einzelhandelspreise erheblich beeinflussen.

Nach Anwendung: Getreide führt, Gartenbau beschleunigt sich

Getreide und Zerealien machen 46,55 % des Verbrauchs im Jahr 2025 aus und spiegeln das Ausmaß des aus New South Wales, Victoria und Western Australia exportierten Weizens und Gerstens wider. Die Größe des australischen Agrochemikalienmarkts für Getreide soll sich stetig ausweiten, da die Baumwollanbauflächen im Northern Territory bis 2029 auf 35.000 Hektar zusteuern und die Nachfrage nach Entlaubungsmitteln, Herbiziden und Blattdüngemitteln für die tropische Landwirtschaft ankurbeln. Hülsenfrüchte und Ölsaaten verzeichnen eine solide Nachfrage, insbesondere Raps, bei dem herbizidtolerante Eigenschaften Begleitwirkstoffe erfordern, die das Auftreten von Durchwuchspflanzen minimieren.

Obst und Gemüse verzeichnen mit einer CAGR von 6,55 % bis 2031 das höchste Wachstum, bedingt durch den Wandel der Verbraucher hin zu frischen und biologischen Erzeugnissen. Tasmaniens Ambition eines Hoftor-Umsatzes von 10 Milliarden USD (7,0 Milliarden USD) bis 2050 stützt sich auf intensiven Gartenbau, der durch intelligente Bewässerung und Systeme zur variablen Fertigationsdosierung ermöglicht wird. Nutzpflanzen, hauptsächlich Baumwolle und Zuckerrohr, bleiben aufgrund ihrer hohen Bruttomargen starke Nutzer von Pflanzenschutzmitteln. Weidesysteme kämpfen mit Absterbeerscheinungen, was die Forschung zu integrierten Schädlingsbekämpfungswerkzeugen anstelle von Standard-Insektiziden vorantreibt.

Geografische Analyse

Die Nachfrage in New South Wales und Victoria bleibt stark, da Landwirte auf ganzjährige Pflanzenschutzprogramme angewiesen sind, um exportfähige Getreidequalität zu sichern. Beide Regionen zeigen eine frühe Einführung von KI-gesteuerten Sprühgeräten und Düngemitteln mit kontrollierter Freisetzung, die helfen, steigende Betriebsmittelkosten und strengere Rückstandsvorschriften zu bewältigen. Die Nähe der Bundesstaaten zu wichtigen Häfen reduziert auch die Frachtkosten, sodass Einzelhändler breitere Produktsortimente vorhalten und Bestände schnell auffüllen können. Laufende staatliche Anreize für Konnektivitäts-Upgrades verbessern den Datenfluss zwischen Landwirten und Lieferanten und unterstützen eine breitere Nutzung von Werkzeugen zur variablen Aufwandmenge.

Western Australia belegt den nächsten Platz bei den Gesamtkäufen, auch wenn mehrjährige Dürren das Ertragspotenzial beeinträchtigen und den Schädlingsdruck im Getreidegürtel erhöhen. Lokale Debatten über Vorschriften für Luftsprühungen fördern die Einführung von Abdriftminderer-Adjuvanzien und optischen Sensoren, die Chemikalien auf dem Ziel halten und gleichzeitig die Erwartungen der Gemeinschaft erfüllen. Queensland folgt mit einem diversifizierten Anbaupflanzen-Mix aus Baumwolle, Zuckerrohr und Gartenbau, der eine ganzjährige Nachfrage nach Insektiziden, Herbiziden und Mikronährstoffmischungen antreibt. Wachsende Zuckerexporte kurbeln auch den Düngemittelabsatz an, da Zuckerrohr-Erträge stark auf optimierte Stickstoffprogramme reagieren.

Das tropische Klima des Northern Territory ermöglicht mehrere Fruchtfolgen im Jahr, sodass frühzeitig positionierte Lieferanten von einem konstanten Absatz von Herbiziden, Adjuvanzien und Blattdüngemitteln profitieren können. Private Investitionen in Lager- und Verarbeitungsinfrastruktur senken die Logistikkosten und beschleunigen die Produkteinführung in abgelegenen Bezirken. South Australia und Tasmanien bleiben volumenmäßig kleiner, sind jedoch strategisch wichtig, da sie Premium-Weintrauben, Äpfel und hochwertige Gemüsesorten versorgen, die präzise Betriebsmittel und niedrige Rückstandsschwellenwerte erfordern.

Wettbewerbslandschaft

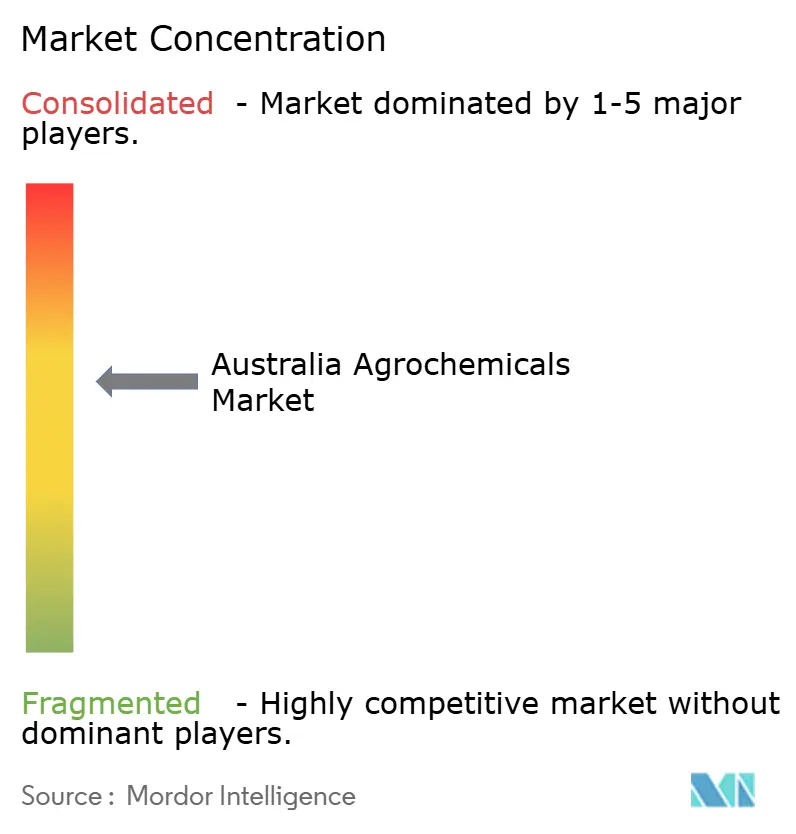

Das Wettbewerbsfeld ist mäßig konzentriert, wobei die fünf größten Anbieter bis 2025 etwas mehr als 60 % des Marktanteils am australischen Agrochemikalienmarkt kontrollieren. Nufarm nutzt die Flexibilität der inländischen Fertigung und ein umfangreiches ländliches Einzelhandelsnetz, um Kernpositionen bei Herbiziden und Insektiziden trotz des Drucks durch ausländische Generika zu verteidigen. Bayer AG, Syngenta Group und BASF SE stützen sich auf globale Entdeckungspipelines, um resistenzbrechende Wirkstoffe einzuführen, die den sich entwickelnden Sicherheitsstandards der APVMA entsprechen. Nutrien und Yara International ASA stärken ihre Chemikalienkataloge mit starken Düngemittel-Fußabdrücken und ermöglichen es ihnen, Pflanzenernährung und -schutz für große Ackerbaukunden zu bündeln.

Die Strategie verlagert sich vom einfachen Preiswettbewerb hin zu integrierter agronomischer Unterstützung und digitaler Befähigung. BASF SE hat Anfang 2024 eine Partnerschaft mit National Rural Independents geschlossen, um zweiundzwanzig junge Agronomen auszubilden, die nun die KI-fähige Liberty-ULTRA-Herbizidplattform in Baumwoll- und Rapssystemen fördern. Das anhaltende Engagement der Syngenta Group während der Paraquat- und Diquat-Überprüfungen verdeutlicht den Wert erfahrener Regulierungsteams, die Landwirten helfen, kritische Werkzeuge unter strengeren Stewardship-Anforderungen zu erhalten. Bayer AG erweitert die Climate-FieldView-Abdeckung in New South Wales und Victoria und verknüpft Satellitenbilder mit Verschreibungskarten, die den Chemikalieneinsatz reduzieren und gleichzeitig die Wirksamkeit aufrechterhalten. Nufarm beschleunigt die Entwicklung von Formulierungen mit kontrollierter Freisetzung, um Wert in den schnell wachsenden Adjuvanzien- und Spezialdüngemittelnischen zu erschließen.

Kleinere Innovatoren konzentrieren sich auf enge Technologielücken, die multinationale Unternehmen übersehen. Lokale Start-ups liefern Polymerbeschichtungen, die die Nährstofffreisetzung bei variablem Bodenfeuchtigkeitsgehalt regulieren. Importe von Wirkstoffen bleiben anfällig für asiatische Versorgungsunterbrechungen, sodass Distributoren durch höhere Lagerbestände und Beschaffung bei Sekundärherstellern in Saudi-Arabien und den Vereinigten Arabischen Emiraten absichern. Insgesamt sind Unternehmen, die starke regulatorische Compliance, digitale Agronomie-Dienstleistungen und nachhaltige Produktportfolios kombinieren können, gut positioniert, um inkrementelle Marktanteile zu gewinnen, während der Markt seine gemessene Expansion fortsetzt.

Marktführer der australischen Agrochemikalienbranche

Nufarm

Bayer AG

Incitec Pivot Pty Ltd

Nutrien

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die APVMA hat die Höchstgehalte an Rückständen über Gazette 10 geändert und damit die Compliance-Anforderungen für mehrere Wirkstoffe in Agrochemikalien verändert. Die aktualisierten Höchstgehalte an Rückständen der APVMA in Gazette 10 verbessern den Marktzugang und die regulatorische Klarheit für Agrochemikalienprodukte und unterstützen sicherere und konformere Pflanzenschutzpraktiken in ganz Australien.

- September 2024: Albaugh hat sein Insektizid SPIROMAX 240 SC in Australien registriert und damit sein Pflanzenschutzproduktportfolio auf dem australischen Agrarmarkt erweitert. Die Registrierung zeigt das Engagement des Unternehmens, australischen Landwirten Pflanzenschutzprodukte bereitzustellen.

- Mai 2024: BASF SE hat sein Insektizid Cimegra in Australien eingeführt. Das Produkt enthält den Wirkstoff Broflanilid, der durch die Technologie von BASF SE entwickelt wurde. Cimegra bietet eine wirksame und langanhaltende Bekämpfung von Insektenschädlingen bei mehreren Kulturpflanzensorten.

Berichtsumfang des australischen Agrochemikalienmarkts

Agrochemikalien sind technisch entwickelte chemische oder biologische Formulierungen, die die Qualität und den Ertrag von Kulturpflanzen verbessern und gleichzeitig die Verschlechterung von Kulturpflanzen durch Insekten, Schädlingsbefall und Krankheiten verhindern. Der australische Agrochemikalienmarkt ist nach Produkttyp (Düngemittel, Pestizide, Adjuvanzien und Pflanzenwachstumsregulatoren) und Anwendung (Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Nutzpflanzen und sonstige Anwendungen) segmentiert. Der Bericht bietet Marktschätzungen und -prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Düngemittel | Stickstoffhaltige Düngemittel |

| Phosphatdüngemittel | |

| Kalidüngemittel | |

| Sonstige Düngemittel | |

| Pestizide | Herbizide |

| Insektizide | |

| Fungizide | |

| Sonstige Pestizide | |

| Adjuvanzien | |

| Pflanzenwachstumsregulatoren |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Nutzpflanzen |

| Sonstige Anwendungen |

| Nach Produkttyp | Düngemittel | Stickstoffhaltige Düngemittel |

| Phosphatdüngemittel | ||

| Kalidüngemittel | ||

| Sonstige Düngemittel | ||

| Pestizide | Herbizide | |

| Insektizide | ||

| Fungizide | ||

| Sonstige Pestizide | ||

| Adjuvanzien | ||

| Pflanzenwachstumsregulatoren | ||

| Nach Anwendung | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Obst und Gemüse | ||

| Nutzpflanzen | ||

| Sonstige Anwendungen | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des australischen Agrochemikalienmarkts?

Der Markt hatte im Jahr 2026 einen Wert von 8,39 Milliarden USD.

Wie schnell wird das Marktwachstum bis 2031 prognostiziert?

Es wird prognostiziert, dass er mit einer CAGR von 3,52 % wächst und bis 2031 9,97 Milliarden USD erreicht.

Welche Produktkategorie hat den größten Anteil?

Düngemittel führen mit einem Anteil von 53,62 %, was hauptsächlich auf die Abhängigkeit des Landes von importiertem Harnstoff zurückzuführen ist.

Warum wachsen Adjuvanzien schneller als andere Kategorien?

Präzisionssprühgeräte benötigen spezialisierte Tenside und Abdriftminderer, was Adjuvanzien auf eine CAGR von 7,31 % treibt.

Seite zuletzt aktualisiert am: