Größe und Marktanteil des Vietnam-Markts für Facility Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

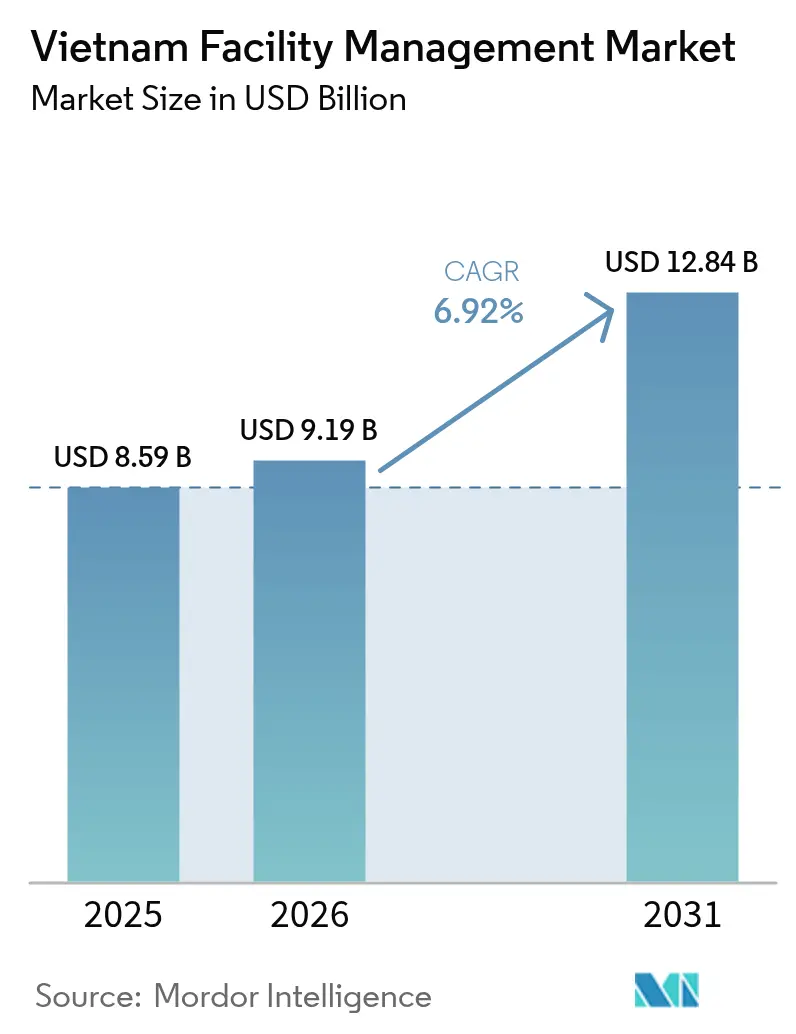

| Marktgröße im Basisjahr (2025) | 8.59 Milliarden US-Dollar |

| Marktgröße (2026) | 9.19 Milliarden US-Dollar |

| Marktgröße (2031) | 12.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

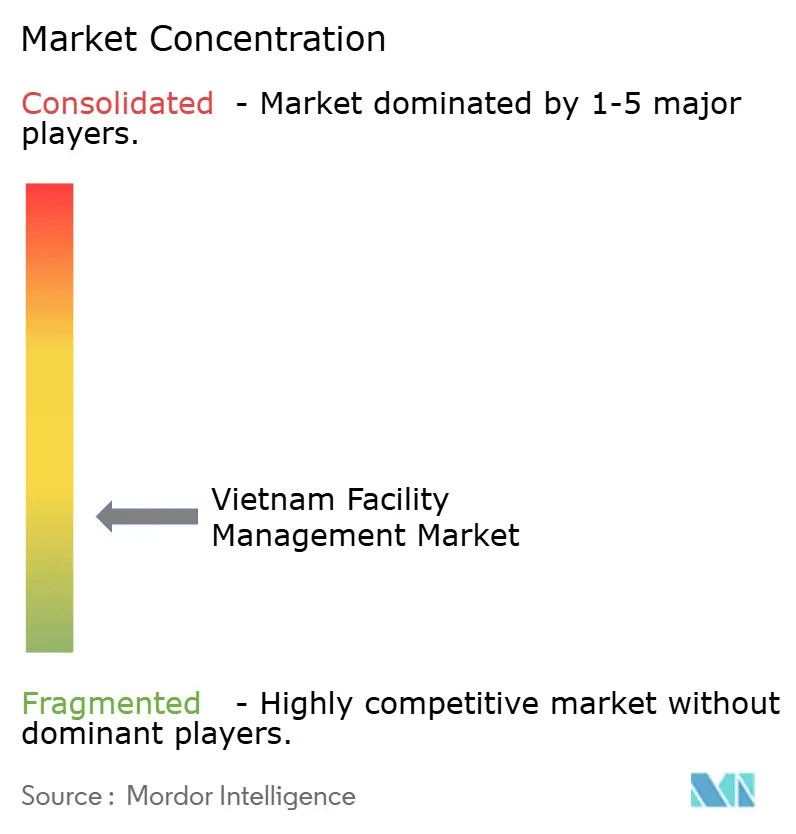

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vietnam-Markts für Facility Management durch Mordor Intelligence

Die Marktgröße des Vietnam-Markts für Facility Management wurde im Jahr 2025 auf 8,59 Milliarden USD geschätzt und soll von 9,19 Milliarden USD im Jahr 2026 auf 12,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031). Rasante Industrialisierung, die China-plus-eins-Verlagerungswelle und ein Anstieg der Fertigstellungen von Büroflächen der Klasse A erweitern die adressierbare Basis an gewerblichen, industriellen und öffentlichen Infrastrukturanlagen, die rund um die Uhr betrieben werden müssen. Der Vietnam-Markt für Facility Management profitiert von staatlichen Infrastrukturprogrammen, die Lebenszyklusbetrieb in öffentlich-privaten Konzessionen vorschreiben, während wachsende ausländische Direktinvestitionen Vermieter dazu veranlassen, internationale Servicestandards zu übernehmen. Die Nachfrage verlagert sich von Einzeldienstleistungsverträgen hin zu gebündelten und integrierten Modellen, da Anlageneigentümer Kostensicherheit, Verfügbarkeitsgarantien und ESG-Berichterstattung wünschen. Die Technologieübernahme, insbesondere IoT-Überwachung und KI-gestützte Energieoptimierung, entwickelt sich von der Pilotphase zur frühen Skalierung und positioniert digital leistungsfähige Anbieter für überproportionale Gewinne im Vietnam-Markt für Facility Management.

Wichtigste Erkenntnisse des Berichts

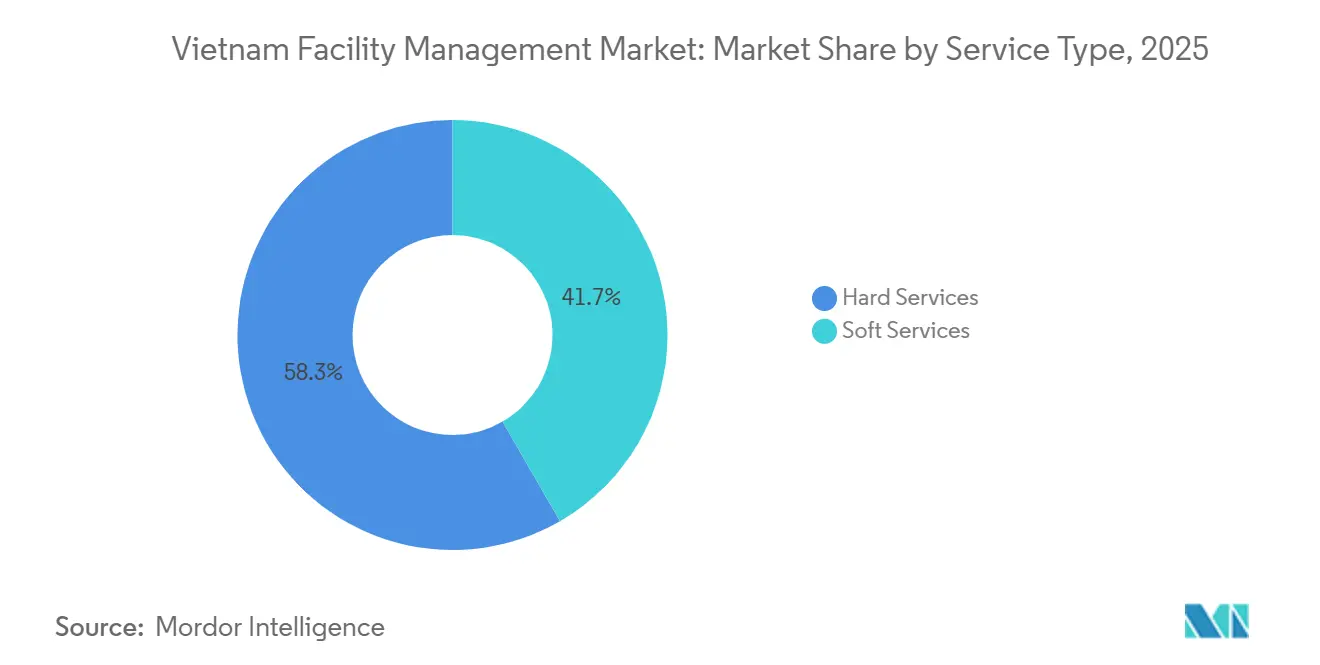

- Nach Servicetyp führten Hard Services mit einem Marktanteil von 58,34 % im Vietnam-Markt für Facility Management im Jahr 2025. Soft Services verzeichnen mit einer CAGR von 7,32 % bis 2031 das schnellste Wachstum unter den Servicetypen.

- Nach Angebotstyp kontrollierten interne Teams 53,67 % der Marktgröße des Vietnam-Markts für Facility Management im Jahr 2025, aber ausgelagertes Facility Management wird voraussichtlich mit einer CAGR von 7,46 % bis 2031 wachsen.

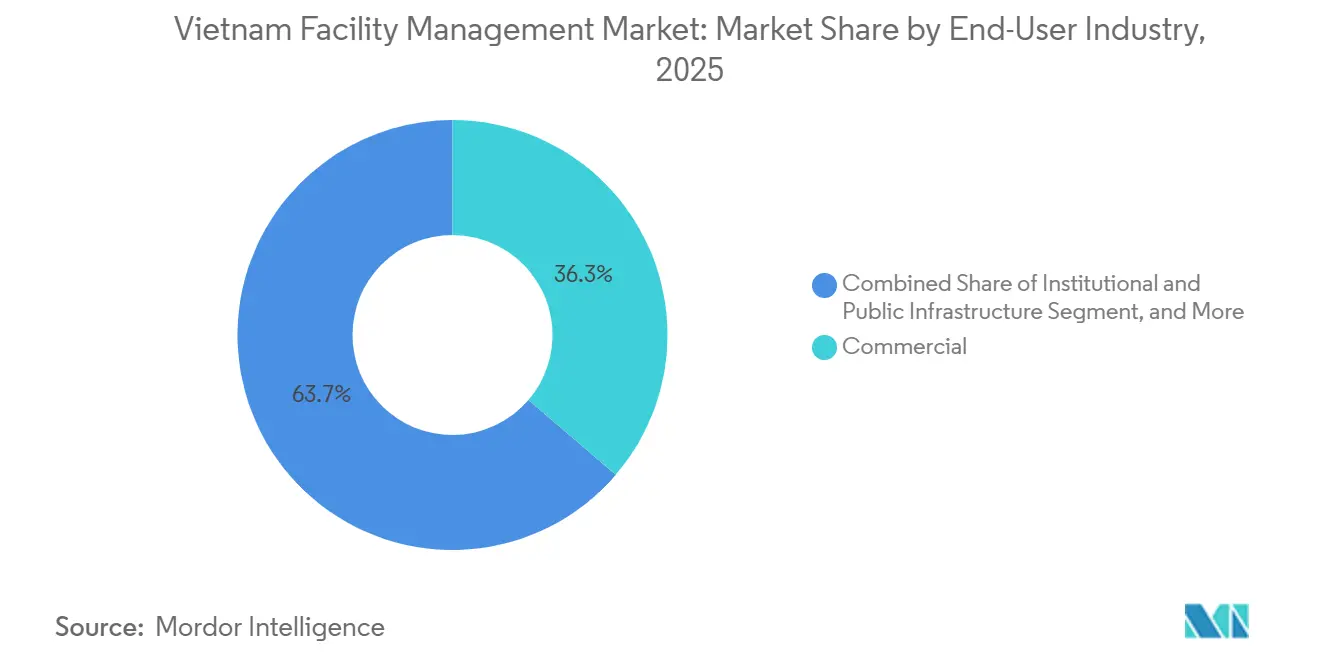

- Nach Endnutzerbranche entfiel auf gewerbliche Immobilien im Jahr 2025 ein Anteil von 36,27 % der Gesamtausgaben, während institutionelle und öffentliche Infrastruktur mit einer CAGR von 7,28 % zwischen 2026 und 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Vietnam-Markt für Facility Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Expansion von Büroflächen der Klasse A und gemischt genutzten Immobilien | +1.8% | National, konzentriert in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Mittelfristig (2–4 Jahre) |

| Wachstum in Fertigung und Logistik durch China+1 und Freihandelsabkommen | +1.5% | Industriekorridore Binh Duong, Dong Nai, Bac Ninh, Hai Phong | Langfristig (≥ 4 Jahre) |

| Aufbau von Hyperscale-Rechenzentren als Treiber für Facility Management in kritischen Umgebungen | +1.2% | Ho-Chi-Minh-Stadt, Hanoi, Ausweitung nach Binh Duong | Kurzfristig (≤ 2 Jahre) |

| Staatliche Smart-City- und Infrastruktur-ÖPP-Initiativen | +1.0% | National, frühe Gewinne in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Langfristig (≥ 4 Jahre) |

| Trend zur Kostenoptimierung durch Auslagerung in staatlichen und privaten Unternehmen | +0.9% | National, angeführt von staatseigenen Unternehmen in Hanoi, Ho-Chi-Minh-Stadt | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Grünem Bauen und Energieeffizienzzertifizierung – LOTUS, EDGE | +0.6% | National, frühe Übernahme in Bürotürmen der Klasse A in Ho-Chi-Minh-Stadt, Hanoi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Büroflächen der Klasse A und gemischt genutzten Immobilien

Der Bestand an Büroflächen der Klasse A in Ho-Chi-Minh-Stadt und Hanoi stieg zwischen 2024 und 2025 um 18 % und fügte mehr als 1,2 Millionen m² an Premiumflächen hinzu, die anspruchsvolle mechanische, elektrische und sanitäre Instandhaltung, Mieterservices und strenge Lebens- und Sicherheitskonformität erfordern.[1]CBRE Vietnam, "Vietnam Real Estate Market Outlook Q4 2025," CBRE, cbre.com.vn Entwickler verhandeln jetzt Fünf-bis-Zehn-Jahres-Integrationsverträge vor, die häufig Zahlungen an LEED- oder LOTUS-Zertifizierungsmeilensteine knüpfen, die Mietprämien von 10 %–15 % erzielen. Gemischt genutzte Projekte wie Vinhomes Golden River bündeln Wohnkonzierge, Einzelhandelsflächenwartung und Büro-Hard-Services in einem einzigen Leistungsumfang, was Anbieter begünstigt, die vielseitige Anlagen verwalten können. Neue Fertigstellungen in Da Nang zielen auf Verlagerungen von Regionalzentralen ab und dehnen den Vietnam-Markt für Facility Management über den Korridor Hanoi–Ho-Chi-Minh-Stadt hinaus aus. Mit zunehmendem Alter des Bestands wird die Nachfrage nach vorausschauender Wartung, Fassadenrenovierung und Aufzugsmodernisierung zunehmen.

Wachstum in Fertigung und Logistik durch China+1 und Freihandelsabkommen

Im Jahr 2025 flossen 22,8 Milliarden USD an ausländischem Kapital in die Fertigung und stimulierten den Aufbau von 15 Millionen m² Fabriken und Logistikzentren in Binh Duong, Bac Ninh und Hai Phong.[2]Ministerium für Planung und Investitionen, "Bericht über ausländische Direktinvestitionen 2025," mpi.gov.vn Halbleitermontage, Batterieproduktion und Textilveredelungslinien erfordern alle ISO-Klasse-Reinräume, Gefahrstoffentsorgung und 24/7-HLK-Überwachung, was das Hard-Services-Budget im Vietnam-Markt für Facility Management erweitert. Industrieparkbetreiber bündeln Sicherheit, Landschaftspflege und Abwasserbehandlung in Mietverträge und lagern den Betrieb damit von Anfang an aus. Reduzierte Zölle im Rahmen des RCEP und des Freihandelsabkommens zwischen der EU und Vietnam sichern die langfristige Exportwettbewerbsfähigkeit und gewährleisten einen stetigen Strom von Anlagen, die Verfügbarkeitsgarantien von über 98 % und Umweltkonformitätsprüfungen erfordern.[3]Savills Vietnam, "Vietnam Property Market Overview 2025," Savills, savills.com.vn

Aufbau von Hyperscale-Rechenzentren als Treiber für Facility Management in kritischen Umgebungen

Die Rechenzentrumskapazität wächst jährlich um 25 %, da Cloud- und Telekommunikationsanbieter darum wetteifern, Vietnams boomende digitale Wirtschaft zu bedienen. Der neu in Betrieb genommene 30-MW-Standort Viettel IDC und der bevorstehende 20-MW-Campus CMC Telecom schreiben beide eine Verfügbarkeit von 99,99 % vor und erfordern redundante Kühler, N+1-Stromversorgung und Echtzeit-BMS-Integration. KI-gestützte Kühloptimierung und Abwärmerückgewinnung entwickeln sich von Konzepten zu Beschaffungsanforderungen und belohnen Facility-Management-Unternehmen, die Betriebsingenieurwesen mit Datenwissenschaft verbinden können. Jedes zusätzliche Megawatt generiert rund 1,5 Millionen USD an jährlichen Facility-Services-Einnahmen und macht Hyperscale-Projekte zu einer hochmargigen Nische im Vietnam-Markt für Facility Management.

Staatliche Smart-City- und Infrastruktur-ÖPP-Initiativen

Vierundzwanzig Gemeinden erproben Smart-City-Programme im Rahmen der nationalen Agenda zur digitalen Transformation, wobei bis 2030 67 Milliarden USD für U-Bahnen, Flughäfen und IoT-fähige Bürgergebäude vorgesehen sind.[4]Ministerium für Bauwesen, "Fortschrittsbericht zum nationalen Programm zur digitalen Transformation 2025," moc.gov.vn ÖPP-Konzessionen übertragen das Betriebsrisiko für 15 bis 25 Jahre auf private Konsortien und verankern ergebnisbasierte Leistungskennzahlen wie 95 % Geräteverfügbarkeit und 24-Stunden-Störungsbehebung. Facility-Management-Anbieter, die digitale Arbeitsauftragsplattformen, mobile Außendiensttools und ESG-Dashboards einsetzen können, sind gut positioniert, um diese langfristigen Verträge zu gewinnen. Frühe U-Bahn-Linien in Ho-Chi-Minh-Stadt und Hanoi erfordern bereits Stationsreinigung, Rolltreppenwartung und HLK-Service und sichern jahrzehntelange wiederkehrende Einnahmen im Vietnam-Markt für Facility Management.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und hohe Fluktuation in der Facility-Management-Belegschaft | -0.8% | National, akut in technischen Berufen in Ho-Chi-Minh-Stadt, Hanoi | Kurzfristig (≤ 2 Jahre) |

| Preisorientierte Beschaffung, die die Servicequalität untergräbt | -0.6% | National, verbreitet bei Ausschreibungen staatseigener Unternehmen und lokaler Entwickler | Mittelfristig (2–4 Jahre) |

| Fehlen einheitlicher Facility-Management-Lizenzen und -Standards, die Fragmentierung verursachen | -0.4% | National, regulatorische Lücken in den Provinzen | Langfristig (≥ 4 Jahre) |

| Cyber-physische Sicherheitsbedenken, die die Einführung von IoT und BMS verlangsamen | -0.3% | Ho-Chi-Minh-Stadt, Hanoi, Industrieparks mit ausländischen Investitionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und hohe Fluktuation in der Facility-Management-Belegschaft

Die jährliche Fluktuation übersteigt 30 % bei BMS-Betreibern, HLK-Technikern und Brandschutzspezialisten, was die Rekrutierungskosten erhöht und die Vertragsmobilisierung um bis zu drei Monate verlängert. Nur 12 % der Arbeitnehmer verfügen über anerkannte Facility-Management-Zertifizierungen, was Dienstleister dazu zwingt, interne Akademien zu betreiben, die die Arbeitskosten um 8 %–12 % erhöhen. Englischsprachliche Lücken behindern den Wissenstransfer von multinationalen Kunden und verlangsamen die Übernahme globaler Best Practices. Sofern Berufsausbildungslehrpläne keine Facility-Management-Module integrieren und Steueranreize die Weiterqualifizierung fördern, wird eingeschränktes Fachpersonal die Fähigkeit des Vietnam-Markts für Facility Management einschränken, anspruchsvolle Technologien aufzunehmen.

Preisorientierte Beschaffung, die die Servicequalität untergräbt

Achtundsechzig Prozent der öffentlichen Ausschreibungen vergeben Verträge hauptsächlich nach dem Preis, was die Margen auf die Gewinnschwelle drückt und die Verschiebung von vorbeugender Wartung, Ersatzteilbevorratung und Mitarbeiterschulung begünstigt. Gesundheits- und institutionelle Anlagen sind besonders gefährdet, da Mängel bei der Infektionskontrolle oder Geräteausfälle direkte Sicherheitsauswirkungen haben. Der Wettbewerb nach unten schreckt internationale Unternehmen von der Angebotsabgabe ab und lässt Anlageneigentümer mit eingeschränktem Zugang zu technologiegestützten Lösungen zurück. Ohne Beschaffungsreformen, die den Lebenszyklus-Mehrwert gewichten, riskiert der Vietnam-Markt für Facility Management eine Kommodifizierung und eine langsamere digitale Transformation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services sichern Einnahmen, Soft Services beschleunigen sich

Hard Services machten im Jahr 2025 58,34 % des Vietnam-Markts für Facility Management aus, ein Anteil, der durch mechanisch intensive Gebäude und strenge Sicherheitsvorschriften untermauert wird, die vierteljährliche Inspektionen und jährliche Systemrezertifizierungen erfordern. Heizung, Lüftung und Klimatisierung dominiert die Ausgaben, da Vietnams tropisches Klima eine kontinuierliche Kühlung in Büros, Einkaufszentren und Hyperscale-Rechenzentren erzwingt. Brandschutz-Upgrades, Aufzugsrenovierungen und Fassadenwartung nehmen zu, da Bürotürme der ersten Generation der Klasse A, die zwischen 2010 und 2015 gebaut wurden, nun Lebenszyklusüberholungen benötigen. Asset-Management-Beratung gewinnt bei REITs und institutionellen Vermietern an Bedeutung, die datengestützte Kapitalplanung benötigen, um Renditen zu verteidigen, und festigt damit die Einnahmenbasis für Hard-Service-Spezialisten im Vietnam-Markt für Facility Management.

Soft Services repräsentieren einen kleineren Ausgabenpool, wachsen aber mit einer CAGR von 7,32 %, angetrieben durch betriebliche Hygienevorgaben und die Formalisierung von Reinigungs- und Sicherheitsrollen. Internationale Hotelketten und JCI-akkreditierte Krankenhäuser verpflichten Anbieter zur Einhaltung dokumentierter Prüfpfade, Chemikalienhandhabungsstandards und Infektionskontrollchecklisten und verdrängen informelle Arbeitskräftepools. Büroverpflegung erholt sich im Gleichschritt mit der Wiederbesetzung von Arbeitsplätzen, und Industriecampusse lagern Mahlzeitenprogramme aus, um die Mitarbeiterbindung zu steuern. Landschaftspflege- und Abfallentsorgungsverträge sind zunehmend an LOTUS-Grüngebäudepunkte geknüpft und verwandeln zuvor margenschwache Aufgaben in wertschöpfende Leistungen innerhalb der Marktgröße des Vietnam-Markts für Facility Management für Soft Services.

Nach Angebotstyp: Auslagerung gewinnt an Dynamik

Interne Betriebe hielten im Jahr 2025 noch 53,67 % der Ausgaben, ein Erbe staatseigener Unternehmen, die historisch die direkte Kontrolle über Gebäude behielten. Steigende Arbeitskosten, regulatorische Komplexität und Mietererwartungen an die digitale Servicebereitstellung legen die Ineffizienzen selbst erbrachter Modelle offen. Pilotprogramme zur Auslagerung in Telekommunikation, Energie und Transport erschließen bereits Kosteneinsparungen von 15 %–25 % und signalisieren den Beginn einer breiteren Neuausrichtung.

Ausgelagertes Facility Management wird voraussichtlich bis 2031 eine CAGR von 7,46 % verzeichnen, wobei gebündelte und integrierte Modelle den größten inkrementellen Anteil übernehmen. Einzeldienstleistungsverträge für Reinigung oder Sicherheit dominieren bei kleinen Anlagen, verlieren aber gegenüber gebündelten Leistungsumfängen an Boden, die die Beschaffung vereinfachen und die Verantwortlichkeit ausrichten. Integriertes Facility Management erzielt Preisaufschläge von 20 %–30 %, liefert aber messbare Verfügbarkeitsgewinne, Energieeinsparungen und ESG-Offenlegungen und ist damit das bevorzugte Modell für multinationale Unternehmen und Rechenzentrumsbetreiber. Entwürfe von Lizenzierungsregeln, die Einzel-, Bündel- und Integrationsanbieter unterscheiden, könnten diese Segmentierung formalisieren und die professionellen Standards im Vietnam-Markt für Facility Management anheben.

Nach Endnutzerbranche: Gewerbe führt, institutioneller Bereich beschleunigt sich

Gewerbliche Immobilien absorbierten im Jahr 2025 36,27 % der Ausgaben dank 5,2 Millionen m² Büroflächen der Klasse A, Premium-Einzelhandelszentren und zunehmenden Coworking-Standorten. Integrierte Verträge, die HLK-Zonierung, Lebens- und Sicherheitskonformität und Mieter-Erlebnistechnologie abdecken, betragen durchschnittlich 18–22 USD pro m² jährlich und halten das Segment als größten Beitragenden zur Marktgröße des Vietnam-Markts für Facility Management. Hotelpipelines wuchsen 2025 um 12 % und stimulierten die Nachfrage nach erstklassiger Gästezimmerwartung, Lebensmittelsicherheitsprüfung und Energiekostenoptimierung, die strengen Markenstandards entspricht.

Die Ausgaben für institutionelle und öffentliche Infrastruktur steigen am schnellsten mit einer CAGR von 7,28 %, da U-Bahnen, Flughäfen und Smart-City-Bezirke auf leistungsbasierte Betriebsmodelle im Rahmen langfristiger ÖPP-Konzessionen umstellen. Gesundheitseinrichtungen erhöhen die Komplexität durch Infektionskontrolle und Gefahrstoffentsorgung und beschleunigen die Auslagerung bei Krankenhäusern, die internationale Akkreditierungen anstreben. Industrie- und Verfahrensanlagen in Binh Duong, Dong Nai und Bac Ninh bleiben die zweitgrößten Nutzer und verlassen sich auf ISO-14001-Umweltprogramme und 24/7-Überwachung kritischer Anlagen, um Exportlieferketten zu schützen, die den Marktanteil des Vietnam-Markts für Facility Management in Fertigungskorridoren verankern.

Geografische Analyse

Ho-Chi-Minh-Stadt und Hanoi generieren zusammen rund 65 % der nationalen Einnahmen, was ihre Dominanz bei Premium-Büroflächen, multinationalen Mietern und öffentlichen Infrastrukturausbauten widerspiegelt. Ho-Chi-Minh-Stadt lieferte zwischen 2024 und 2025 mehr als 700.000 m² neue Flächen, und die U-Bahn, die Flughafenerweiterung und die neuen Stadtprojekte in Thu Thiem schaffen kontinuierliche Nachfrage nach mechanischer Instandhaltung, Stationsreinigung und Lebens- und Sicherheitskonformitätsverträgen. Hanoi spiegelt diese Entwicklung mit 500.000 m² neuer Büroflächen der Klasse A und wichtigen Konzessionen für Metro-Linie 3 und Terminal 2 des Flughafens Noi Bai wider und verankert jahrzehntelange Facility-Management-Arbeitslasten, die an strenge Leistungsbenchmarks im Vietnam-Markt für Facility Management gebunden sind.

Da Nang entwickelt sich zu einem tertiären Zentrum, in dem der Bestand der Klasse A im Jahr 2025 um 25 % wuchs, unterstützt durch einen Smart-City-Masterplan mit IoT-fähigen kommunalen Gebäuden und energieeffizienter Straßenbeleuchtung. Industriezonen in Binh Duong, Dong Nai und Bac Ninh verzeichnen die höchsten Wachstumsraten, da Elektronik- und Automobilcluster im Rahmen der China-plus-eins-Strategien verlagert werden.

Der Logistik- und Kühlkettenboom in Hai Phong, angetrieben durch eine 40-prozentige Erweiterung der Lagerkapazität im Jahr 2025, fügt dem Servicemix Kältewartung und automatisierte Materialhandhabungsunterstützung hinzu. Staatliche regionale Entwicklungspläne für das Zentralhochland und das Mekong-Delta könnten den geografischen Fußabdruck des Vietnam-Markts für Facility Management erweitern, obwohl diese Regionen derzeit weniger als 10 % des Umsatzes beitragen.

Wettbewerbslandschaft

Die zehn größten Anbieter kontrollieren etwa 45 % des Vietnam-Markts für Facility Management, was auf eine moderate Konzentration hinweist, die noch Spielraum für regionale Spezialisten und Technologiedisruptoren lässt. Globale Marktführer wie Sodexo, CBRE, JLL und Savills nutzen integrierte Plattformen, globale Beschaffungsskalierung und ESG-Berichterstattung, um mehrjährige Verträge in Büroflächen der Klasse A, Hyperscale-Rechenzentren und ÖPP-Konzessionen zu gewinnen. Inländische Herausforderer wie RCR Vietnam, Vintek und VSIP Facility Management konkurrieren effektiv in Industrieparks und gemischt genutzten Projekten, wo lokales Genehmigungswissen, Kostenstrukturen und sprachliche Übereinstimmung bei Anlageneigentümern Anklang finden.

Die technologische Differenzierung beschleunigt sich: IoT-Sensoren, KI-basierte Energieanalysen und Blockchain-Konformitätsprotokolle sind nun in ausgewählten Hyperscale- und Smart-Building-Ausschreibungen obligatorisch. Anbieter, die ISO-41001-Managementsysteme und abgestufte digitale Toolsets einführen, setzen sich bei Ausschreibungen durch, die Bieter nach messbarer Verfügbarkeit, Nachhaltigkeitsergebnissen und Mieterzufriedenheit bewerten.

Weißer Fleck verbleibt bei ergebnisbasierten Verträgen, die Gebühren an Leistungskennzahlen statt an Arbeitsstunden knüpfen; frühe Anwender in Rechenzentren und Smart Offices setzen Präzedenzfälle, die wahrscheinlich auf Industrie- und Gesundheitsimmobilien übergreifen werden. Venture-finanzierte SaaS-Plattformen, die Eigentümer mit geprüften Subunternehmern zusammenbringen, wecken Interesse, stehen aber vor Lizenzierungsunklarheiten, was bedeutet, dass etablierte Anbieter, die solche Tools in bestehende Arbeitsabläufe integrieren, die nächste Wertschöpfungsebene im Vietnam-Markt für Facility Management erschließen könnten.

Marktführer der Facility-Management-Branche in Vietnam

RCR Vietnam

Sodexo Vietnam

ATALIAN Global Services Vietnam

Thainam Facility Services

TKT Cleaning

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: CBRE Vietnam sicherte sich einen Sieben-Jahres-Integrationsvertrag für den 250.000 m² großen Komplex Vinhomes Golden River, der IoT-fähige Mechanik-, Elektro- und Sanitärwartung mit ESG-Berichterstattung bündelt, die auf LEED-Gold-Ziele ausgerichtet ist.

- Dezember 2025: JLL Vietnam kooperierte mit CMC Telecom, um ein 20-MW-Tier-III-Rechenzentrum in Hanoi zu betreiben, einschließlich KI-gesteuerter Kühloptimierung und 24/7-Überwachung kritischer Systeme, mit geplanter Übergabe im dritten Quartal 2026.

- November 2025: Sodexo Vietnam gewann einen Fünf-Jahres-Catering- und Facility-Support-Vertrag am Samsung-Electronics-Campus in Bac Ninh und versorgt 15.000 Mitarbeiter unter Reinraumbedingungen.

- Oktober 2025: ATALIAN Global Services erwarb 60 % von TKT Cleaning, fügte 2.000 Mitarbeiter hinzu und stärkte das gebündelte Soft-Service-Angebot.

Berichtsumfang des Vietnam-Markts für Facility Management

Facility Management (FM) ist ein Beruf, der viele Disziplinen umfasst, um Funktionalität, Sicherheit, Komfort und Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten. Facility Manager tragen zum Unternehmensergebnis bei, indem sie häufig für die bedeutendsten und wertvollsten Vermögenswerte einer Organisation verantwortlich sind, wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind. Das Ziel des professionellen FM als interdisziplinäre Unternehmensfunktion ist die Koordination von Angebot und Nachfrage nach Einrichtungen und Dienstleistungen in öffentlichen und privaten Organisationen.

Der Bericht zum Vietnam-Markt für Facility Management ist segmentiert nach Servicetyp (Hard Services einschließlich Asset Management, Mechanik-, Elektro- und HLK-Services, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Services; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsservices, Cateringservices, sonstige Soft-Facility-Management-Services), Angebotstyp (Eigenleistung, Fremdvergabe einschließlich Single Facility Management, Gebündeltes Facility Management, Integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| Mechanik-, Elektro- und HLK-Services | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Services | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsservices | |

| Cateringservices | |

| Sonstige Soft-Facility-Management-Services |

| Eigenleistung | |

| Ausgelagert | Single Facility Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| Mechanik-, Elektro- und HLK-Services | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Services | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsservices | ||

| Cateringservices | ||

| Sonstige Soft-Facility-Management-Services | ||

| Nach Angebotstyp | Eigenleistung | |

| Ausgelagert | Single Facility Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Vietnam-Markt für Facility Management zwischen 2026 und 2031 voraussichtlich wachsen?

Der Sektor wird voraussichtlich mit einer CAGR von 6,92 % wachsen und sich von 9,19 Milliarden USD im Jahr 2026 auf 12,84 Milliarden USD bis 2031 vergrößern.

Welcher Servicetyp hält heute den größten Umsatzanteil?

Hard Services führen mit 58,34 % der Marktausgaben, da mechanisch intensive Gebäude und strenge Sicherheitsvorschriften häufige technische Wartung erfordern.

Welches Segment wächst am schnellsten?

Ausgelagertes Facility Management wird voraussichtlich mit einer CAGR von 7,46 % wachsen, da staatseigene Unternehmen und multinationale Konzerne auf gebündelte und integrierte Verträge für Kosteneinsparungen und Verfügbarkeitsgarantien setzen.

Warum sind Rechenzentren für Facility-Management-Anbieter bedeutsam?

Jedes zusätzliche Megawatt Kapazität generiert rund 1,5 Millionen USD an jährlichen Facility-Management-Gebühren, während Tier-III- und Tier-IV-Verfügbarkeitsziele spezialisierte Fachkenntnisse und digitale Überwachungstools erfordern.

Welche Städte generieren den größten Teil der Nachfrage?

Ho-Chi-Minh-Stadt und Hanoi machen zusammen rund 65 % der nationalen Einnahmen aus, aufgrund ihrer Konzentration an Büroflächen der Klasse A, Infrastrukturprojekten und multinationalen Mietern.

Was sind die größten Hindernisse für Dienstleister?

Akuter Mangel an zertifizierten Technikern und Beschaffungspraktiken nach dem Niedrigstpreisprinzip engen die Margen ein, verlangsamen die Technologieübernahme und gefährden die Konsistenz der Servicequalität.

Seite zuletzt aktualisiert am: