Marktgröße und Marktanteil der Raumfahrtantriebe im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 58.65 Milliarden US-Dollar |

| Marktgröße (2030) | 95.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raumfahrtantriebe im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Raumfahrtantriebe im asiatisch-pazifischen Raum wird im Jahr 2025 auf 58,65 Milliarden USD geschätzt und soll bis 2030 einen Wert von 95,25 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,18 % während des Prognosezeitraums (2025–2030) entspricht.

Die Raumfahrtantriebsbranche im asiatisch-pazifischen Raum erlebt einen bedeutenden Wandel, der durch zunehmende kommerzielle Raumfahrtaktivitäten und technologische Fortschritte vorangetrieben wird. Große Raumfahrtbehörden und private Unternehmen verlagern ihren Fokus auf die Entwicklung nachhaltiger und effizienter Raumfahrzeugantriebstechnologien, insbesondere im Bereich umweltfreundlicher Antriebssysteme. Dieser Wandel wird exemplarisch durch Chinas ehrgeiziges SatNet-Programm verdeutlicht, das die Bereitstellung einer Konstellation von bis zu 13.000 Satelliten plant und damit den wachsenden Appetit der Region auf groß angelegte Raumfahrtprojekte demonstriert. Die Integration fortschrittlicher Fertigungstechniken und intelligenter Materialien hat die Entwicklung ausgefeilterer Raumfahrtantriebssysteme ermöglicht und gleichzeitig die Produktionskosten gesenkt sowie die Betriebseffizienz verbessert.

Ein bemerkenswerter Trend in der Branche ist die zunehmende Betonung von Umweltnachhaltigkeit und umweltfreundlichen Antriebstechnologien. Raumfahrtorganisationen in der gesamten Region investieren aktiv in Forschung und Entwicklung umweltfreundlicher Antriebssysteme, um die Umweltauswirkungen von Raumfahrtaktivitäten zu reduzieren. Unternehmen wie SpaceX haben in dieser Hinsicht erhebliche Fortschritte erzielt und erfolgreich über 200 Satelliten mithilfe nachhaltiger elektrischer Antriebssysteme deorbitiert. Dieser Wandel hin zu umweltfreundlichen Technologien ist besonders in Ländern wie Japan und Indien erkennbar, wo Forschungseinrichtungen sich auf die Entwicklung ungiftiger Treibstoffe und effizienterer Antriebssysteme konzentrieren.

Die Branche erlebt einen Anstieg strategischer Partnerschaften und kollaborativer Initiativen zwischen privaten Unternehmen und staatlichen Raumfahrtbehörden. Im Februar 2023 sicherte sich Thales Alenia Space einen Vertrag mit dem Korea Aerospace Research Institute (KARI) zur Bereitstellung eines integrierten elektrischen Antriebs für den GEO-KOMPSAT-3-Satelliten, der für den Start im Jahr 2027 geplant ist. Diese Kooperationen fördern Innovationen und beschleunigen die Entwicklung fortschrittlicher Antriebstechnologien, während sie gleichzeitig den Wissenstransfer und technologisches Know-how in der gesamten Region fördern.

Staatliche Unterstützung und zunehmende Investitionen in Raumfahrtprogramme spielen eine entscheidende Rolle bei der Gestaltung der Marktlandschaft. Länder in der gesamten Region richten dedizierte Raumfahrtbehörden ein und implementieren unterstützende regulatorische Rahmenbedingungen, um das Wachstum ihrer heimischen Raumfahrtindustrien zu erleichtern. So erhielt die Indian Space Research Organisation (ISRO) im Februar 2023 eine erhebliche Finanzierungsaufstockung von 2 Milliarden USD für verschiedene raumfahrtbezogene Aktivitäten, einschließlich der Entwicklung von Satellitenantriebssystemen. Diese staatliche Unterstützung, kombiniert mit Investitionen des Privatsektors, schafft ein robustes Ökosystem für die Entwicklung und den Einsatz fortschrittlicher Antriebstechnologien, insbesondere in aufstrebenden Raumfahrtwirtschaften im asiatisch-pazifischen Raum.

Markttrends und Erkenntnisse für Raumfahrtantriebe im asiatisch-pazifischen Raum

Erhöhte Ausgaben Chinas, Indiens, Japans und Südkoreas sind die Wachstumstreiber

- Die Nachfrage nach Satellitenantriebssystemen wird durch erhöhte Ausgaben für Satellitenprogramme verschiedener Länder angetrieben, wie etwa die Herstellung und den Start einer nationalen Satelliten-Internetkonstellation von bis zu 13.000 Satelliten. Chinas SatNet hat sich mit kommerziellen Unternehmen in Verbindung gesetzt, während es einen Entwurf für den Aufbau der „Guowang”-Konstellation entwickelt. Insbesondere diese und andere Kleinsatelliten benötigen bordeigene Antriebe, um die Kollisionsgefahr zu verringern und das Problem von Trümmern in der niedrigen Erdumlaufbahn zu mindern. Mehrere Unternehmen in der Region entwickeln Raumfahrtantriebstechnologien. Im Mai 2022 gab ein chinesisches Unternehmen für elektrische Satellitenantriebe namens Kongtian Dongli bekannt, dass es inmitten einer Proliferation chinesischer Satellitenkonstellationspläne eine Angel-Finanzierungsrunde in Millionenhöhe (in Yuan) gesichert hat. Die Hauptprodukte des Unternehmens sind Hall-Triebwerke und Mikrowellen-Elektroantriebssysteme, wobei ein Orbitaltest des letzteren noch vor Dezember desselben Jahres geplant war.

- Ebenso gab die indische Regierung im Februar 2023 bekannt, dass die ISRO voraussichtlich 2 Milliarden USD für verschiedene raumfahrtbezogene Aktivitäten erhalten wird, einschließlich der Entwicklung des Liquid Propulsion Systems Centre (LPSC) und des ISRO Propulsion Complex. Im März 2021 kündigte Japan Ausgaben von 4,14 Milliarden USD für raumfahrtbezogene Aktivitäten an. Das Land erwähnte, dass 18,9 Milliarden JPY für die Entwicklung der H3-Rakete bereitgestellt wurden. Im Januar 2020 teilte JAXA mit, dass 3,6 Milliarden JPY für die Finanzierung der Forschung und Entwicklung von Kerntriebwerkstechnologien bereitgestellt wurden, die den Kraftstoffverbrauch erheblich verbessern und die Umweltbelastung reduzieren, sowie für die Forschung und Entwicklung des geräuscharmen Überschallflugzeugs und des emissionsfreien Flugzeugs (elektrisch angetriebene Antriebssysteme).

Segmentanalyse: ANTRIEBSTECHNOLOGIE

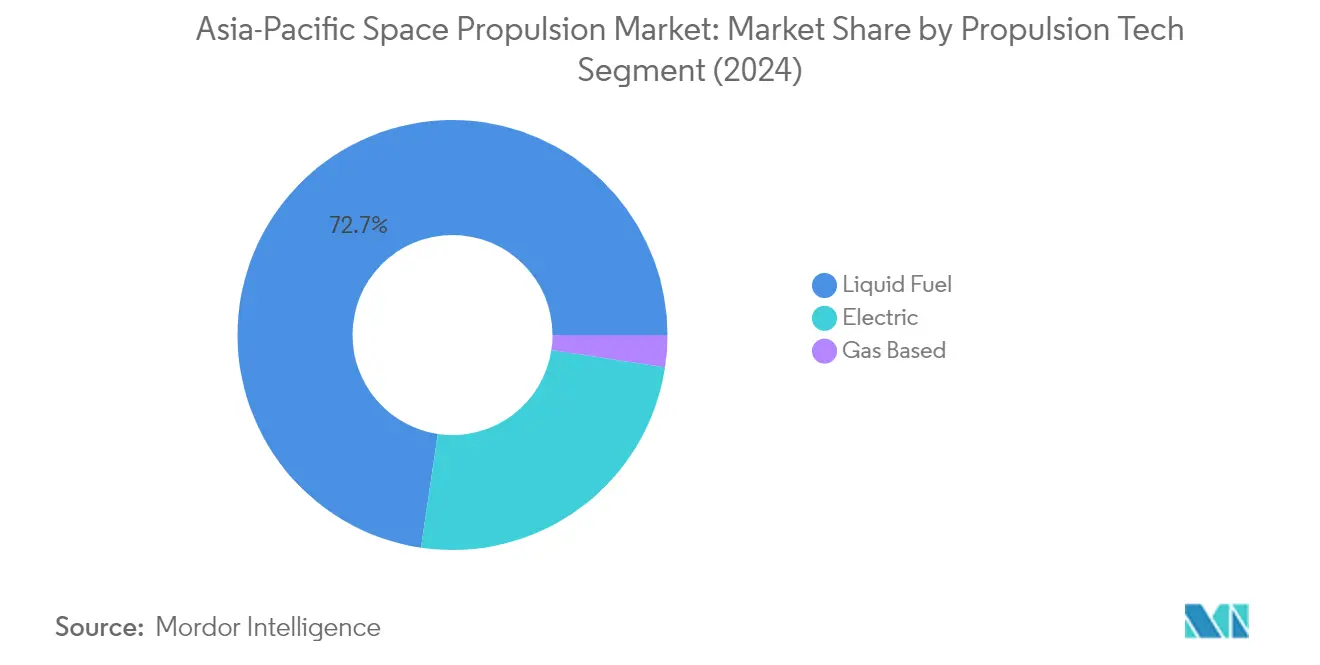

Flüssigtreibstoff-Segment im Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum

Die Flüssigtreibstoff-Antriebstechnologie dominiert den Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von etwa 73 %. Diese bedeutende Marktposition wird in erster Linie durch die hohe Effizienz, Steuerbarkeit, Zuverlässigkeit und die langen Lebensdauereigenschaften der Technologie angetrieben, was sie zur idealen Wahl für verschiedene Raumfahrtmissionen macht. Die Dominanz des Segments wird durch seine Vielseitigkeit in verschiedenen Orbitklassen für Satelliten, von der niedrigen Erdumlaufbahn bis zur geostationären Umlaufbahn, weiter gestärkt. Große Raumfahrtbehörden und private Unternehmen in der Region investieren aktiv in die Entwicklung von Flüssigantriebstechnologien, wobei der Schwerpunkt insbesondere auf wiederverwendbaren Flüssigantriebstriebwerken und innovativen Treibstoffkombinationen wie flüssigem Sauerstoff und Methan (LOX/CH4) sowie flüssigem Sauerstoff und Kerosin (LOX/KP1) liegt. Die Entwicklung umweltfreundlicher Treibstoffe und Fortschritte in den Fertigungstechnologien tragen ebenfalls zur Marktführerschaft des Segments bei.

Gasbasiertes Segment im Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum

Das gasbasierte Antriebssegment entwickelt sich zum am schnellsten wachsenden Segment im Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum, mit einer prognostizierten Wachstumsrate von etwa 15 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch die zunehmende Einführung von Kaltgas-Antriebsschubdüsen und umweltfreundlichen Treibstoffen angetrieben, insbesondere bei Kleinsatelliten und CubeSats. Das Wachstum des Segments wird durch seine Kosteneffizienz, Zuverlässigkeit und Eignung für Orbitalerhaltung, Manövrierung und Lageregelungsanwendungen weiter beschleunigt. Raumfahrtorganisationen in der Region betonen die Entwicklung umweltfreundlicher gasbasierter Antriebssysteme, wobei Länder wie Japan und Indien aktiv umweltfreundliche Treibstofftechnologien erforschen und implementieren. Die Expansion des Segments wird auch durch technologische Fortschritte bei Gasantriebssystemen unterstützt, die diese effizienter und für ein breiteres Spektrum von Raumfahrtanwendungen geeignet machen.

Verbleibende Segmente in der Antriebstechnologie

Das elektrische Antriebssegment repräsentiert einen bedeutenden Anteil des Marktes für Raumfahrtantriebe im asiatisch-pazifischen Raum und bietet einzigartige Vorteile hinsichtlich spezifischem Impuls und Effizienz. Diese Technologie ist besonders wertvoll für kommerzielle Kommunikationssatelliten und wissenschaftliche Missionen, bei denen präzise Steuerung und Langzeitbetrieb unerlässlich sind. Das Segment hat erhebliche technologische Fortschritte erlebt, darunter die Entwicklung von Hall-Effekt-Triebwerken, Ionenantriebsschubdüsen und anderen innovativen elektrischen Antriebslösungen. Große Raumfahrtbehörden und private Unternehmen in der Region investieren zunehmend in Forschung und Entwicklung elektrischer Antriebe und erkennen deren Potenzial für zukünftige Raumfahrterkundungen und Satellitenbetrieb. Die Fähigkeit der Technologie, den Treibstoffmassenbedarf zu reduzieren und gleichzeitig hohe Leistung aufrechtzuerhalten, macht sie zu einer attraktiven Option für verschiedene Raumfahrtmissionen.

Geografische Segmentanalyse des Marktes für Raumfahrtantriebe im asiatisch-pazifischen Raum

Markt für Raumfahrtantriebe in China

China dominiert weiterhin den Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum und hält im Jahr 2024 etwa 89 % des gesamten Marktwerts. Die Satellitenfertigung des Landes hat ein bemerkenswertes Wachstum erlebt, das durch erhebliche staatliche Investitionen in verschiedene Satellitensysteme für Kommunikation, Rundfunk, Navigation, Wettervorhersage und Katastrophenüberwachungsanwendungen angetrieben wird. Die Entwicklung elektrischer Antriebstechnologien war besonders bemerkenswert, mit erheblichen Fortschritten durch akademische Institute und Industrieunternehmen, darunter das Shanghai Spaceflight Power Machinery Institute (SPMI) und das Center for Space Science and Applied Research der Chinesischen Akademie der Wissenschaften (CSSAR). Diese Institutionen haben erhebliche Fortschritte bei der Entwicklung verschiedener elektrischer Antriebstechnologien erzielt, darunter Hall-Effekt-Triebwerke, Ionentriebwerke, Widerstände, Arcjet, gepulste Plasmatriebwerke und Mikrowellenplasmatriebwerke. Der Privatsektor des Landes hat ebenfalls erhebliche Innovationen bei wiederverwendbaren Flüssigantriebstriebwerken für Raumfahrzeuge gezeigt, wobei Unternehmen gleichmäßig zwischen der Entwicklung von Flüssigsauerstoff-Methan-Systemen (LOX/CH4) und Flüssigsauerstoff-Kerosin-Systemen (LOX/KP1) aufgeteilt sind.

Markt für Raumfahrtantriebe in Indien

Der indische Markt für Raumfahrtantriebe ist auf außergewöhnliches Wachstum ausgerichtet, mit einer prognostizierten CAGR von etwa 26 % von 2024 bis 2029. Die indigenen Entwicklungskapazitäten des Landes haben sich erheblich erweitert, insbesondere bei elektrischen Antriebssystemen und fortschrittlichen Antriebstechnologien. Das Liquid Propulsion Systems Centre (LPSC) hat sich als entscheidende Einrichtung für Forschung und Entwicklung etabliert, mit Schwerpunkt auf Hochleistungs-Elektroantriebssystemen und verschiedenen Schubdüsentechnologien. Die Organisation hat mehrere stationäre Plasmatriebwerke mit unterschiedlichen Schubkapazitäten erfolgreich entwickelt und getestet, die von 18 mN bis 300 mN reichen. Die Einrichtung ausgefeilter elektrischer Antriebsanlagen am LPSC hat die Kapazität des Landes zur Entwicklung und Qualifizierung verschiedener Antriebssysteme verbessert, darunter stationäre Plasmatriebwerke, Leistungsverarbeitungseinheiten und Xenon-Versorgungssysteme. Diese Infrastrukturentwicklung hat Indien in die Lage versetzt, Antriebssystementwicklungen bis zu einem Schublevel von 1 N zu unterstützen, was einen bedeutenden Fortschritt in den Raumfahrtantriebskapazitäten des Landes markiert.

Markt für Raumfahrtantriebe in Japan

Japans Raumfahrtantriebsbranche hat sich als Pionier bei fortschrittlichen Antriebstechnologien etabliert, mit besonderem Fokus auf elektrische Antriebssysteme und Plasmaantriebssysteme. Das Land hat erhebliche Fortschritte bei der Entwicklung elektrischer Antriebssysteme erzielt, die im Vergleich zu herkömmlichen chemischen Antriebssystemen eine höhere Effizienz und Ausdauer bieten. Japanische Forschungseinrichtungen und Unternehmen haben Expertise in der Plasmaantriebstechnologie demonstriert und nutzen dabei hochtemperiertes ionisiertes Gas für den Raumfahrzeugantrieb. Der Feststoffraketen-Antriebssektor hat ebenfalls erhebliche Fortschritte erlebt, wobei Unternehmen ausgefeilte Feststoffraketentriebwerke für verschiedene Raumfahrtanwendungen entwickeln. Diese Triebwerke zeichnen sich durch ihre hohe Zuverlässigkeit, Kosteneffizienz und Langzeitlagerfähigkeit aus. Die japanische Raumfahrtantriebsbranche hat starke internationale Kooperationen gefördert, insbesondere mit europäischen und US-amerikanischen Unternehmen, um modernste elektrische Antriebssysteme zu entwickeln und ihre globale Marktpräsenz auszubauen.

Markt für Raumfahrtantriebe in Australien

Australiens Raumfahrtantriebssektor hat seit der Gründung der Australian Space Agency im Jahr 2018 einen bedeutenden Wandel durchlaufen. Die Raumfahrtindustrie des Landes hat ihre Entwicklung an der Australian Civil Space Strategy (2019–2028) ausgerichtet und konzentriert sich auf die Stärkung der Erdbeobachtungskapazitäten sowie auf Positionierungs-, Navigations- und Zeitsysteme. Australische Unternehmen haben bemerkenswerte Fortschritte bei der Entwicklung fortschrittlicher Antriebstechnologien erzielt, darunter innovative elektrische Antriebssysteme und Hybridraketen, die verbesserte Effizienz und Ausdauer bieten. Die Branche hat insbesondere die Entwicklung kosteneffizienter und umweltverträglicher Antriebslösungen betont. Australische Organisationen haben starke internationale Partnerschaften gefördert, um den technologischen Fortschritt zu beschleunigen und ihre Marktreichweite zu erweitern, und arbeiten mit etablierten globalen Akteuren bei der Entwicklung ausgefeilter elektrischer Antriebssysteme und anderer Raumfahrttechnologien zusammen.

Markt für Raumfahrtantriebe in anderen Ländern

Der Markt für Raumfahrtantriebe in anderen asiatisch-pazifischen Ländern, darunter Singapur, Südkorea und Neuseeland, zeigt vielfältige technologische Fähigkeiten und Wachstumspotenzial. Singapur hat sich als bemerkenswerter Akteur in der Satellitentechnologie und bei Antriebssystemen etabliert, wobei mehrere Unternehmen aktiv an der Entwicklung elektrischer Antriebssysteme und innovativer Antriebstechnologien beteiligt sind. Südkorea hat durch das Korea Aerospace Research Institute (KARI) erhebliche Fortschritte erzielt und konzentriert sich auf die Entwicklung ausgefeilter Satellitensysteme und Antriebstechnologien. Neuseeland hat sich als aufstrebende Raumfahrtnation etabliert, wobei Unternehmen sich auf nachhaltige und innovative Antriebslösungen konzentrieren. Diese Länder haben unterstützende regulatorische Rahmenbedingungen implementiert und die Zusammenarbeit zwischen Regierungsbehörden, Forschungseinrichtungen und privaten Unternehmen gefördert, um die Entwicklung ihrer Raumfahrtantriebskapazitäten zu beschleunigen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum

Die Wettbewerbslandschaft ist durch Unternehmen gekennzeichnet, die sich stark auf technologischen Fortschritt und Innovation konzentrieren, insbesondere bei elektrischen Antriebssystemen und nachhaltigen Raumfahrtantriebstechnologien. Große Akteure investieren in Forschung und Entwicklung, um die Kraftstoffeffizienz zu verbessern, die Umweltauswirkungen zu reduzieren und wiederverwendbare Antriebssysteme zu entwickeln. Unternehmen verfolgen aktiv strategische Partnerschaften und Kooperationen, um ihre Marktpräsenz zu stärken und ihre technologischen Fähigkeiten auszubauen. Es gibt einen bemerkenswerten Trend zur Erweiterung von Fertigungsanlagen und Produktionskapazitäten, um die wachsende Nachfrage zu befriedigen, insbesondere in Ländern wie China und Indien. Marktführer betonen auch die Entwicklung vollständiger Antriebslösungen, von Treibstofftanks bis hin zu Schubdüsen und Schubvektorkontrollsystemen, während sie gleichzeitig an der Senkung der Fertigungskosten und der Verbesserung der Betriebseffizienz arbeiten.

Markt wird von globalen Technologiekonzernen dominiert

Der Markt für Raumfahrtantriebe im asiatisch-pazifischen Raum weist eine konsolidierte Struktur auf, wobei große globale Luft- und Raumfahrt- sowie Verteidigungskonzerne einen erheblichen Marktanteil halten. Diese etablierten Akteure nutzen ihre umfangreichen Forschungskapazitäten, ihr technologisches Know-how und ihre starken Beziehungen zu staatlichen Raumfahrtbehörden, um ihre Marktpositionen zu behaupten. Der Markt ist durch eine Mischung aus internationalen Akteuren und aufstrebenden regionalen Unternehmen gekennzeichnet, wobei chinesische und indische Unternehmen durch staatliche Unterstützung und indigene Technologieentwicklungsprogramme zunehmend an Bedeutung gewinnen.

Die Wettbewerbsdynamik wird durch hohe Markteintrittsbarrieren aufgrund erheblicher Kapitalanforderungen und komplexer technologischer Expertise geprägt, die für die Entwicklung von Raumfahrzeugantriebssystemen erforderlich ist. Während Fusions- und Übernahmeaktivitäten begrenzt bleiben, werden strategische Partnerschaften und Joint Ventures zunehmend häufiger, insbesondere zwischen etablierten globalen Akteuren und regionalen Unternehmen, die ihre Kapazitäten ausbauen möchten. Der Markt sieht auch Kooperationen zwischen privaten Unternehmen und staatlichen Raumfahrtbehörden, die ein einzigartiges Ökosystem schaffen, das öffentliche Sektoranforderungen mit privater Sektorinnovation verbindet.

Innovation und Partnerschaften treiben zukünftigen Erfolg voran

Der Erfolg im Satellitenantriebsmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, kosteneffiziente, effiziente und umweltverträgliche Antriebstechnologien zu entwickeln. Marktteilnehmer müssen sich auf die Entwicklung modularer und skalierbarer Antriebssysteme konzentrieren, die verschiedene Satellitengrößen und Missionsanforderungen bedienen können. Unternehmen müssen auch starke Beziehungen zu staatlichen Raumfahrtbehörden und kommerziellen Satellitenherstellern aufbauen und gleichzeitig in lokale Fertigungskapazitäten investieren, um regionalen Beschaffungspräferenzen und Vorschriften zu entsprechen.

Zukünftiger Markterfolg wird von Unternehmen verlangen, komplexe regulatorische Umgebungen in verschiedenen Ländern zu navigieren und dabei hohe Sicherheits- und Zuverlässigkeitsstandards aufrechtzuerhalten. Akteure müssen sich auf die Entwicklung spezialisierter Expertise in aufkommenden Technologien wie elektrischen Antrieben und umweltfreundlichen Treibstoffen konzentrieren und gleichzeitig robuste Lieferketten aufbauen, um die Verfügbarkeit von Komponenten sicherzustellen. Unternehmen müssen auch den wachsenden Trend zur Bereitstellung von Satellitenkonstellationen berücksichtigen und Antriebslösungen entwickeln, die speziell auf diese Anwendungen zugeschnitten sind. Darüber hinaus wird die Einrichtung starker Kundendienst- und Wartungskapazitäten zunehmend wichtiger, da die Satellitenpopulation wächst.

Marktführer der Raumfahrtantriebsbranche im asiatisch-pazifischen Raum

Ariane Group

Honeywell International Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: Thales Alenia Space hat einen Vertrag mit dem Korea Aerospace Research Institute (KARI) abgeschlossen, um den integrierten elektrischen Antrieb für deren GEO-KOMPSAT-3-Satelliten (GK3) bereitzustellen.

- Dezember 2022: GKN Aerospace hat einen Vertrag mit ArianeGroup abgeschlossen, um die nächste Stufe der Ariane-6-Turbine und der Vulcain-Düse zu liefern. Der Vertrag umfasst die Herstellung und Lieferung von Einheiten für 14 Ariane-6-Trägerraketen, die voraussichtlich bis 2025 in Produktion gehen sollen. GKN Aerospace konzentriert sich derzeit auf die Industrialisierung und Integration neuartiger und innovativer Technologien in das Ariane-6-Produkt.

- November 2022: Zwei fünfstufige Feststoffraketen-Booster von Northrop Grumman Corporation halfen beim Start des Erstflugs des Space Launch System „SLS” der NASA im Rahmen der Artemis-I-Mission. Dies ist der erste einer Reihe von Artemis-Missionen, die sich auf die Erkundung des tiefen Weltraums konzentrieren.

Berichtsumfang des Marktes für Raumfahrtantriebe im asiatisch-pazifischen Raum

Elektrisch, gasbasiert und Flüssigtreibstoff werden als Segmente nach Antriebstechnologie abgedeckt. Australien, China, Indien, Japan, Neuseeland, Singapur und Südkorea werden als Segmente nach Land abgedeckt.| Elektrisch |

| Gasbasiert |

| Flüssigtreibstoff |

| Australien |

| China |

| Indien |

| Japan |

| Neuseeland |

| Singapur |

| Südkorea |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigtreibstoff | |

| Land | Australien |

| China | |

| Indien | |

| Japan | |

| Neuseeland | |

| Singapur | |

| Südkorea |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigtreibstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigtreibstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator bewegen sich in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedrigen Erdumlaufbahnen kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer Äquatorialumlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.