Marktgröße und Marktanteil des Asia-Pacific-Snack-Bar-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

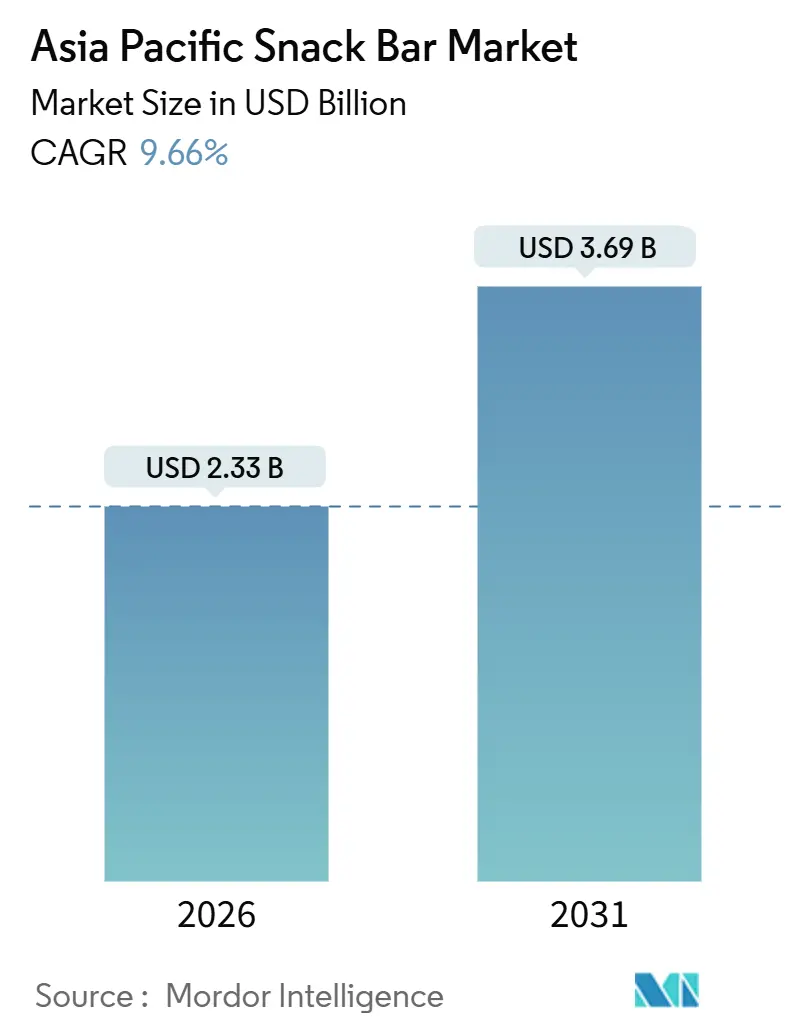

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 3.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific-Snack-Bar-Marktes durch Mordor Intelligence

Der Asia-Pacific-Snack-Bar-Markt wird voraussichtlich von 2,33 Milliarden USD im Jahr 2026 auf 3,69 Milliarden USD bis 2031 wachsen und dabei eine robuste CAGR von 9,66 % verzeichnen. Dieses Wachstum spiegelt den zunehmenden Wandel der Region hin zu bequemem, ernährungsbewusstem Snacken wider. Die Marktexpansion wird durch einen hektischeren Lebensstil und eine wachsende Präferenz für Lebensmittel zum Mitnehmen angetrieben, die zu Arbeit, Pendeln, Reisen und aktiven Routinen passen, ohne Zubereitung zu erfordern. Darüber hinaus steigert das wachsende Gesundheitsbewusstsein der Verbraucher die Nachfrage nach Snacks, die ein besseres Energiemanagement, kontrollierte Essgewohnheiten und ausgewogene Ernährung fördern. Dieser Trend treibt die Beliebtheit von Snack-Bars voran, die einen hohen Proteingehalt, funktionelle Vorteile und Portionskontrolle betonen. Darüber hinaus erweitert die anhaltende Innovation bei Geschmack, Format und Produktpositionierung die Attraktivität von Snack-Bars und dehnt ihren Konsum über Nischen-Fitnessnutzer hinaus auf den allgemeinen täglichen Gebrauch aus.

Wesentliche Erkenntnisse des Berichts

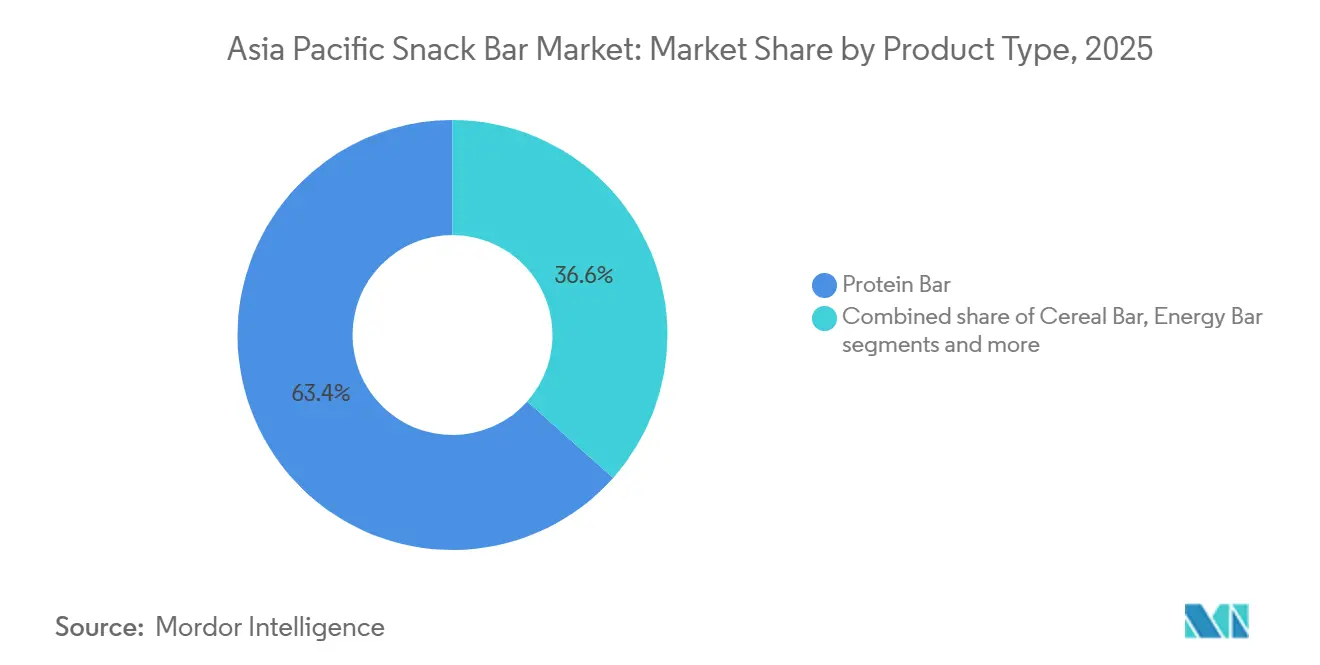

- Nach Produkttyp führten Proteinriegel mit einem Umsatzanteil von 63,43 % im Jahr 2025; Energieriegel sollen bis 2031 mit einer CAGR von 11,99 % wachsen.

- Nach Zutatenbasis erzielten nussbasierte Varianten 31,35 % des Umsatzes im Jahr 2025, während Granola- und Haferriegel mit einer CAGR von 10,43 % bis 2031 voranschreiten.

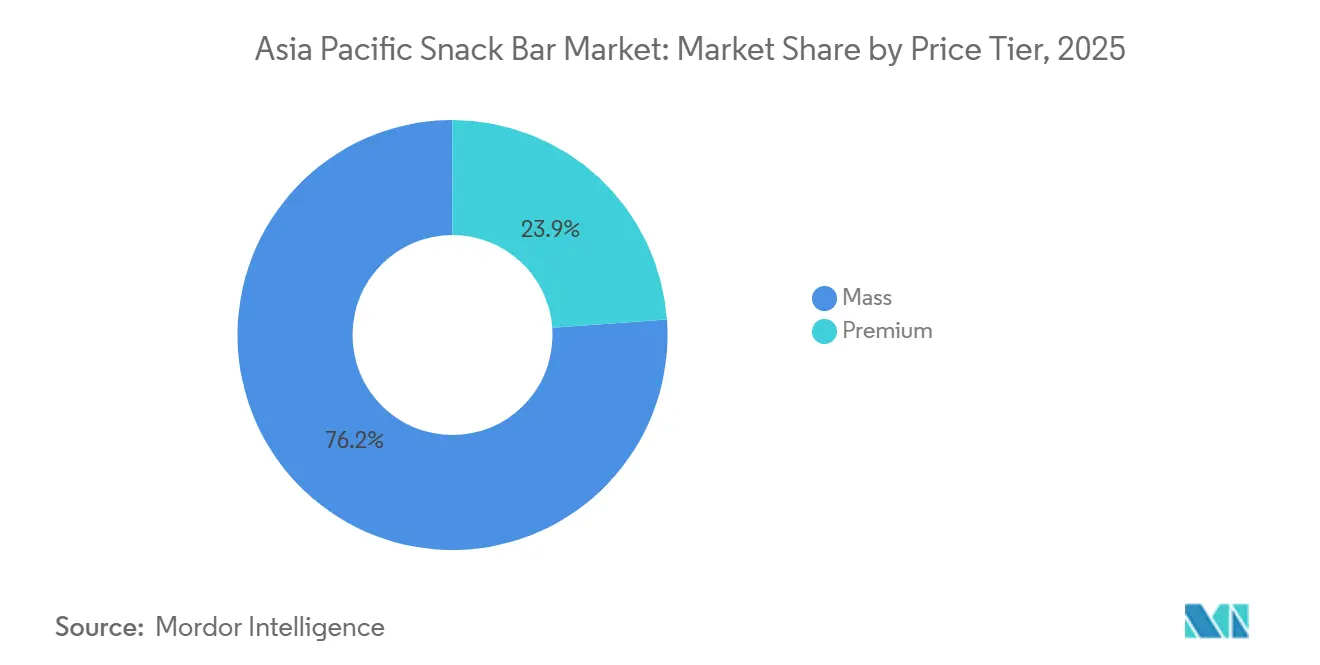

- Nach Preisklasse hielten Massenprodukte 76,15 % des Marktanteils am Asia-Pacific-Snack-Bar-Markt im Jahr 2025, während Premiumangebote mit einer CAGR von 11,43 % bis 2031 wachsen.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 59,11 % des Umsatzes im Jahr 2025, während Online-Einzelhandelsgeschäfte mit einer CAGR von 12,36 % bis 2031 wachsen.

- Nach Geografie hielt Japan einen Marktanteil von 36,46 % am Asia-Pacific-Snack-Bar-Markt im Jahr 2025, während Indien die schnellste CAGR von 11,76 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific-Snack-Bar-Marktes

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Fitnessbeteiligung steigert die Nachfrage nach Snack-Bars | +2.1% | Indien, China, Australien, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein | +2.3% | Global, am stärksten in Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Ernährung zum Mitnehmen | +1.9% | Urbane Zentren in China, Indien, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf Gewichtsmanagement und Portionskontrolle | +1.7% | Japan, Südkorea, Australien, städtisches Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit pflanzlicher und veganer Snacks | +1.5% | Singapur, Australien, städtisches China und Indien | Langfristig (≥ 4 Jahre) |

| Innovation bei Geschmacksrichtungen, die auf lokale Geschmäcker zugeschnitten sind | +1.3% | Indonesien, Thailand, Indien, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fitnessbeteiligung steigert die Nachfrage nach Snack-Bars

Die zunehmende Fitnessbeteiligung treibt die Nachfrage nach Snack-Bars an, da immer mehr Verbraucher in der Asia-Pacific-Region strukturierten Sport, Sportroutinen und aktive Lebensstile in ihren Alltag integrieren. Dieser Trend hat den Bedarf an bequemer Ernährung erhöht, die Energie, Ausdauer und Erholung unterstützt. Snack-Bars werden zunehmend als praktische Option für die Energiezufuhr vor dem Training, die Erholung nach dem Training und die Proteinzufuhr unterwegs anerkannt. Sie sind besonders beliebt bei Fitnessstudiobesuchern, Läufern, Radfahrern und Personen, die Freizeitsport betreiben und portable sowie zeiteffiziente Lösungen benötigen. Dieser Wandel treibt auch die Nachfrage nach proteinreichen und funktionellen Snack-Bar-Varianten an, die mit Leistungszielen übereinstimmen und kontrollierte Portionen sowie einen einfachen Verzehr ohne Zubereitung bieten. So nahmen beispielsweise laut dem Bericht der Australischen Sportkommission (ASC) „New Participation Picture Report – 2025” über 11 Millionen australische Erwachsene an sportbezogenen Aktivitäten teil, was auf eine wachsende Verbraucherbasis hindeutet, die mit hoher Wahrscheinlichkeit ernährungsorientierte Produkte wie Snack-Bars als Teil ihres aktiven Lebensstils kauft [1]Quelle: Australische Sportkommission (ASC), „Australier definieren die Art, wie sie spielen, neu”, ausport.gov.au.

Wachsendes Gesundheits- und Wellnessbewusstsein

Das wachsende Gesundheits- und Wellnessbewusstsein ist ein wesentlicher Treiber für den Asia-Pacific-Snack-Bar-Markt, da sich Verbraucher zunehmend auf präventive Gesundheit, ausgewogene Ernährung und gesündere Lebensmittelentscheidungen gegenüber traditionellen zucker- oder fettreichen Snacks konzentrieren. Snack-Bars gewinnen an Beliebtheit, da sie weithin als praktische, gesündere Alternative angesehen werden, die verbesserte Energieniveaus, ein besseres Gewichtsmanagement und diszipliniertere Essgewohnheiten unterstützt. Das wachsende Bewusstsein für Probleme wie übermäßigen Zuckerkonsum, geringe Ballaststoffzufuhr und lebensstilbedingte Gesundheitsprobleme veranlasst Verbraucher, Produkte mit hohem Proteingehalt, zusätzlichen Ballaststoffen, reduziertem Zuckergehalt und Clean-Label-Formulierungen zu suchen. Dieser Wandel ermutigt Marken, ihre ernährungsphysiologische Glaubwürdigkeit, Zutaten-Transparenz und Produktinnovation zu verbessern, um den sich wandelnden Verbraucheranforderungen gerecht zu werden. Darüber hinaus erweitert diese wellnessorientierte Denkweise die Attraktivität von Snack-Bars über Fitnessbegeisterte hinaus auf alltägliche Konsumgelegenheiten, wie Vormittagssnacks, Mahlzeitenersatz, gesünderes Bürosnacken und Convenience zum Mitnehmen. Dieser Trend treibt sowohl Erstkäufe als auch Wiederholungskäufe in der gesamten Region an und festigt das Wachstumspotenzial des Marktes weiter.

Wachsende Präferenz für Ernährung zum Mitnehmen

Die wachsende Präferenz für Ernährung zum Mitnehmen ist ein bedeutender Treiber des Asia-Pacific-Snack-Bar-Marktes. Zunehmend hektischere Lebensstile, längere Arbeitszeiten und schnelllebige städtische Routinen drängen Verbraucher zu portionierbaren Lebensmitteln, die keine Zubereitung erfordern und jederzeit verzehrt werden können. Snack-Bars begegnen diesem Bedarf effektiv durch ein praktisches, portionskontrolliertes Format, das hilft, Hunger zwischen den Mahlzeiten zu kontrollieren. Sie eignen sich besonders gut für Büropausen, Pendeln, Reisen und trainingsbezogenes Snacken. Dieser Trend ermutigt Marken auch zur Innovation, indem sie Produkte entwickeln, die Bequemlichkeit mit funktioneller Ernährung kombinieren, insbesondere proteinreiche Optionen, die anhaltende Sättigung und Energie in kompakter Form bieten. So stellte beispielsweise RiteBite im Januar 2026 einen Hirse-Waffel-Proteinriegel mit 10 g Protein vor, was zeigt, wie Hersteller auf die wachsende Nachfrage der Region nach Verzehrlösungen zum Mitnehmen mit praktischen, proteinreichen, verzehrfertigen Formaten reagieren. Darüber hinaus treibt der Fokus auf gesundheitsbewusste Verbraucher die Aufnahme natürlicher Zutaten wie Hirse voran, was mit der wachsenden Präferenz für vollwertige und nahrhafte Snack-Optionen übereinstimmt.

Zunehmender Fokus auf Gewichtsmanagement und Portionskontrolle

Der wachsende Fokus auf Gewichtsmanagement und Portionskontrolle ist ein bedeutender Treiber für den Asia-Pacific-Snack-Bar-Markt. Verbraucher übernehmen zunehmend disziplinierte Essgewohnheiten, um die Kalorienaufnahme zu kontrollieren, Überessen zu reduzieren und Fitness- oder Lebensstilziele zu erreichen. Snack-Bars gewinnen an Bedeutung aufgrund ihres vorportionierten, praktischen und messbaren Formats, das es Verbrauchern ermöglicht, ungeplante Ausschweifungen zu vermeiden und strukturierte Mahlzeitenpläne während arbeitsreicher Tage beizubehalten. Darüber hinaus werden sie oft als gesündere Alternative zu traditionellen verpackten Snacks bevorzugt, insbesondere bei Hunger zwischen den Mahlzeiten, und bieten eine sättigende und dennoch kontrollierte Option. Dieser Trend steigert die Nachfrage nach Produkten mit Eigenschaften wie hohem Proteingehalt, höherem Ballaststoffgehalt und reduziertem Zuckergehalt, die mit Sättigung, verbessertem Appetitmanagement und besserem Ernährungsgleichgewicht verbunden sind. Darüber hinaus trägt die Vielseitigkeit von Snack-Bars, die in verschiedenen Geschmacksrichtungen und Formulierungen erhältlich sind, unterschiedlichen Verbraucherpräferenzen Rechnung und macht sie zu einer praktischen und attraktiven Wahl. Folglich werden Snack-Bars zu einem integralen Bestandteil des Alltags gesundheitsbewusster Verbraucher, die effektive Gewichtsmanagementlösungen suchen, ohne auf Bequemlichkeit, Geschmack oder Vielfalt zu verzichten.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch alternative Snacks | -1.1% | Global, besonders intensiv in Indien, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Hoher Zuckergehalt in einigen Riegelvarianten | -0.9% | Australien, Singapur, Japan (regulatorische Kontrolle) | Mittelfristig (2–4 Jahre) |

| Allergenbedenken und Kennzeichnungsempfindlichkeit | -0.7% | Australien, Neuseeland, Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Starker Wettbewerb durch alternative gesunde Snacks | -1.0% | Städtisches China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch alternative Snacks

Der starke Wettbewerb durch alternative Snacks stellt ein erhebliches Hemmnis für den Asia-Pacific-Snack-Bar-Markt dar. Verbraucher haben Zugang zu einer Vielzahl von praktischen Snack-Optionen, die Snack-Bars in alltäglichen Konsumszenarien direkt ersetzen können. Traditionelle verpackte Snacks, bessere Snack-Kategorien für die Gesundheit und frische oder minimal verarbeitete Optionen konkurrieren häufig effektiv, indem sie Geschmacksvertrautheit, etablierte Konsumgewohnheiten und Bequemlichkeit bieten. Dies macht es für Snack-Bars schwierig, konsistente Wiederholungskäufe zu sichern. Darüber hinaus bevorzugen viele Verbraucher Snacks, die sich genussreicher, kulturell relevanter oder auf spezifische soziale Kontexte zugeschnitten anfühlen, wie Teezeit oder gesellige Zusammenkünfte, was die Attraktivität von Snack-Bars weiter einschränkt. Infolgedessen werden Snack-Bars oft auf Nischen-Konsumgelegenheiten wie Fitnessaktivitäten, Reisen oder das Überspringen von Mahlzeiten beschränkt. Diese intensive Überschneidung zwischen Snack-Kategorien treibt einen höheren Markenwechsel an, schwächt die Verbrauchertreue und zwingt Snack-Bar-Unternehmen zur kontinuierlichen Innovation.

Hoher Zuckergehalt in einigen Riegelvarianten

Der hohe Zuckergehalt in verschiedenen Snack-Bar-Varianten bleibt ein erhebliches Hemmnis für den Snack-Bar-Markt. Dieses Problem schafft eine Diskrepanz zwischen der gesunden Snack-Positionierung dieser Produkte und ihren tatsächlichen Nährwertprofilen, was das Verbrauchervertrauen verringert und Wiederholungskäufe bei gesundheitsbewussten Verbrauchern entmutigt. Viele Snack-Bars verwenden Süßungsmittel und dichte Zutatenmischungen, um Geschmack und Textur zu verbessern, aber diese Formulierungen führen häufig zu Zuckergehalten, die den Verbrauchererwartungen hinsichtlich sauberer Ernährung, Gewichtsmanagement und ausgewogener Ernährung widersprechen. Diese Bedenken werden verstärkt, da Verbraucher Produktetiketten zunehmend genauer prüfen und Zuckergehalte bei Snack-Optionen vergleichen, was sie dazu veranlasst, Alternativen zu bevorzugen, die als leichter oder weniger zuckerhaltig wahrgenommen werden. Dazu berichtete das Chartered Institute of Environmental Health, dass im Rahmen des freiwilligen Ampelkennzeichnungssystems auf der Vorderseite der Verpackung im Vereinigten Königreich 37 % der in Supermärkten verkauften Snack-Bars einen hohen Zuckergehalt aufweisen und 55 % einen hohen Gehalt an gesättigten Fettsäuren. Diese Ergebnisse verdeutlichen, dass ein erheblicher Teil der Kategorie moderne Gesundheitsstandards nicht erfüllt, was die Verbraucherskepsis gegenüber Snack-Bars weiter schürt.

Segmentanalyse

Nach Produkttyp: Proteinriegel führen, Energieriegel gewinnen an Boden

Proteinriegel machten 63,43 % des Asia-Pacific-Snack-Bar-Marktes im Jahr 2025 aus, eine Führungsposition, die voraussichtlich robust bleiben wird, mit einer prognostizierten CAGR von 11,99 % bis 2031. Dieses Wachstum wird durch ihre Ausrichtung auf die wichtigsten Ernährungstrends der Region angetrieben, darunter proteinreiche Diäten, fitnessorientierte Lebensstile und die Nachfrage nach praktischen, besseren Snack-Optionen. Proteinriegel werden zunehmend nicht nur von Fitnessstudiobesuchern, sondern auch von berufstätigen Fachleuten und Studenten konsumiert, die einen sättigenden Snack suchen, der Hunger stillt, das Gewichtsmanagement unterstützt und Bequemlichkeit ohne Zubereitung bietet. Ihre Marktdominanz wird weiter durch schnelle Produktinnovation gestärkt, wie hochproteinreiche Formulierungen mit reduziertem Zuckergehalt, zusätzlichen Ballaststoffen und funktionellen Zutaten. Da Verbraucher etikettenbewusster werden, verbessern Marken ihre Glaubwürdigkeit mit klareren Zutatenprofilen und pflanzlichen Proteinoptionen, was die Attraktivität von Proteinriegeln über das traditionelle Sporternährungspublikum hinaus erweitert.

Energieriegel richten sich speziell an Ausdauersportler, Outdoor-Enthusiasten, Bergwanderer, Radfahrer und Verbraucher, die langanhaltende Aktivitäten ausüben, was sie zu einem zweckgerichteten Segment innerhalb des Marktes macht. Ihre Nachfrage ergibt sich aus dem Bedarf an schneller und anhaltender Energiefreisetzung, die oft durch kohlenhydratreiche Mischungen erreicht wird. Energieriegel konzentrieren sich auf Sättigung und Erholung und bieten unmittelbare Leistungsvorteile wie schnelle Energiezufuhr, Ausdauerunterstützung und Bequemlichkeit bei aktiver Bewegung. Diese Eigenschaften machen sie beliebt für Aktivitäten wie Langstreckenlaufen, Radfahren, Outdoor-Ausflüge und als Notfallsnacks. Das Wachstum dieses Segments wird weiter durch die zunehmende Kultur regelmäßiger Fitnessbeteiligung in der Asia-Pacific-Region unterstützt. Beispielsweise nahmen laut der Staatlichen Allgemeinen Sportverwaltung (China) im Jahr 2025 etwa 45,3 % der chinesischen Bevölkerung regelmäßig an sportlichen Aktivitäten teil, was die wachsende Verbraucherbasis für ausdauerorientierte Ernährungsprodukte wie Energieriegel verdeutlicht [2]Quelle: Staatliche Allgemeine Sportverwaltung (China), „Anteil der Bevölkerung, der regelmäßig Sport treibt, in China”, sport.gov.cn.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Zutatenbasis: Granola und Hafer übertreffen nussbasierte Anbieter

Nussbasierte Snack-Bars hatten 2025 einen Marktanteil von 31,35 %, unterstützt durch ihre starke Positionierung als natürlich nahrhafte und Premium-Snack-Optionen, die mit den sich wandelnden Gesundheits- und Lebensstilpräferenzen der Asia-Pacific-Region übereinstimmen. Dieses Segment treibt weiterhin Wachstum an, da Nüsse weithin als vollwertige Basiszutat wahrgenommen werden, was Marken ermöglicht, ein Produktimage zu präsentieren, das eher echter Lebensmittelernährung als stark verarbeiteten Alternativen entspricht. Darüber hinaus profitieren nussbasierte Varianten von ihrer starken Sättigungsleistung, was der Verbrauchernachfrage nach Snacks entspricht, die Sättigung zwischen den Mahlzeiten bieten, Gewichtsmanagementziele unterstützen und häufige Hungergefühle während arbeitsreicher Arbeitstage reduzieren. Diese Riegel werden auch zunehmend wegen ihrer Clean-Label-Attraktivität gewählt, da nussbasierte Formate natürlicherweise einfachere Formulierungen ermöglichen und Marken in die Lage versetzen, Vorteile wie ausgewogene Ernährung und nachhaltige Energie hervorzuheben, ohne stark auf funktionale Behauptungen angewiesen zu sein.

Granola- und haferbasierte Riegel sollen bis 2031 mit einer robusten CAGR von 10,43 % wachsen, angetrieben durch ihre breite Verbraucherakzeptanz als vertraute, alltägliche gesunde Snacks, die Geschmack, Ernährung und Bequemlichkeit ausbalancieren. Dieses Segment gewinnt in der Asia-Pacific-Region an Bedeutung aufgrund seiner natürlichen Eignung für frühstücksähnliche und leichte Mahlzeitengelegenheiten, was es Verbrauchern leicht macht, es als Morgenbissen, Mittagshungerstiller oder reisefreundlichen Snack zu übernehmen, ohne ihre Essgewohnheiten zu ändern. Granola- und haferbasierte Formate werden auch als besser für die Gesundheit und weniger nischenartig im Vergleich zu leistungsorientierten Riegeln wahrgenommen, was ihnen ermöglicht, Studenten, Büroangestellte und Familien anzusprechen, die gleichmäßige Energie und eine vollwertige Snack-Alternative suchen. Darüber hinaus hat die Vielseitigkeit von Granola- und haferbasisbasierten Riegeln bei der Aufnahme verschiedener Geschmacksrichtungen, Ernährungspräferenzen und funktioneller Zutaten ihre Attraktivität erweitert, was sie zu einer bevorzugten Wahl für gesundheitsbewusste Verbraucher macht. Ihre Fähigkeit, genussreichen Geschmack mit ernährungsphysiologischen Vorteilen zu kombinieren, hat ebenfalls zu ihrer wachsenden Beliebtheit beigetragen, insbesondere bei Personen, die eine Balance zwischen Gesundheit und Genuss bei ihren Snack-Optionen suchen.

Nach Preisklasse: Premium-Segment steigt trotz Massendominanz stark an

Massenklassen-Snack-Bars machten 76,15 % des Umsatzes 2025 aus, angetrieben durch ihre breite Zugänglichkeit und Übereinstimmung mit alltäglichen Snack-Gewohnheiten in der Asia-Pacific-Region. Dieses Segment dominiert aufgrund seiner Positionierung als praktische Routinekäufe anstatt gelegentliche Spezialernährungsprodukte, was sie für den täglichen Konsum geeigneter macht. Ihr Erfolg wird weiter durch die weitverbreitete Verfügbarkeit an verschiedenen Kaufpunkten, konsistente Produktbekanntheit und einen starken Fokus auf die Kernerwartungen der Verbraucher unterstützt, einschließlich befriedigenden Geschmacks, praktischer Portionsgrößen und stabiler Haltbarkeit. Massenklassen-Marken profitieren auch davon, dass sie eine große Vielfalt an Geschmacksrichtungen und Formaten anbieten, die auf unterschiedliche regionale Präferenzen zugeschnitten sind, und dabei ein einfaches und leicht verständliches Angebot aufrechterhalten, das Wiederholungskäufe und Impulskäufe fördert.

Das Premium-Snack-Bar-Segment soll bis 2031 mit einer robusten CAGR von 11,43 % wachsen, angetrieben durch das wachsende Verbraucherinteresse an höherwertigen, gesundheitsfokussierten und erlebnisorientierten Snacks in der Asia-Pacific-Region. Premium-Riegel expandieren schnell durch ihre Differenzierung durch überlegene Zutatenqualität, klarere Etikettenformulierungen und verbesserte Geschmacks- und Texturerlebnisse. Dieses Segment profitiert von Verbrauchern, die zunehmend Wellness-Attribute wie hohen Proteingehalt, reduzierten Zuckergehalt, ballaststoffreiche Ernährung und Leistungsunterstützung priorisieren, neben Erwartungen an Transparenz, Glaubwürdigkeit und modernes Packaging. Premium-Riegel gewinnen auch an Attraktivität durch Geschenkpräsentation, lebensstilorientiertes Branding und anspruchsvolle Geschmacksprofile, die häufige Versuche bei städtischen Verbrauchern und berufstätigen Fachleuten fördern, die eine praktische und dennoch gehobene Alternative zu traditionellen verpackten Snacks suchen.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Hypermärkte machten 59,11 % des Umsatzes 2025 aus, angetrieben durch ihre Fähigkeit, Großeinkäufe durch One-Stop-Shopping-Bequemlichkeit und umfangreiche Produktsichtbarkeit zu ermöglichen. Dieser Kanal bleibt dominant, da er es Verbrauchern ermöglicht, verschiedene Snack-Bar-Marken, Geschmacksrichtungen und Nährwertformate bei einem einzigen Besuch zu vergleichen. Er unterstützt sowohl geplante Käufe als auch Impulskäufe, insbesondere wenn Snack-Bars strategisch in Bereichen mit hohem Fußgängeraufkommen wie Kassenbereich, Gesundheitslebensmittelgängen oder Frühstücks-/Snack-Bereichen platziert werden. Darüber hinaus stärken Supermärkte und Hypermärkte die Kategorieführerschaft durch häufige In-Store-Aktionen, Paketangebote und Verkostungsaktivitäten, die Versuche und Wiederholungskäufe fördern. Diese Faktoren machen diesen Kanal sowohl für Massenklassen-Snack-Bars als auch für das wachsende Segment von Premium-Optionen effektiv.

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer robusten CAGR von 12,36 % wachsen, angetrieben durch die zunehmende Übernahme digitaler Einkaufsgewohnheiten und die Bequemlichkeit, Snack-Bars mit Lieferung bis zur Haustür zu bestellen. Online-Plattformen erleichtern höhere Versuchsraten durch attraktive Kombipakete, abonnementbasierte Wiederholungskaufoptionen und zielgerichtete Empfehlungen, die auf spezifische Bedürfnisse zugeschnitten sind, wie Fitnessroutinen, Gewichtsmanagement oder Clean-Label-Präferenzen. Dieser Kanal profitiert auch von schnelleren Produkteinführungen und einer breiteren Verfügbarkeit in Städten jenseits der Reichweite des organisierten Einzelhandels. Diese Faktoren ermöglichen es Marken, die Nachfrage effizient zu skalieren und gleichzeitig eine stärkere Verbraucherbindung durch Influencer-Inhalte und Leistungsernährungsgemeinschaften zu fördern.

Geografische Analyse

Japan hatte 2025 einen Anteil von 36,46 % am Asia-Pacific-Snack-Bar-Markt, was auf seine langjährige Convenience-Store-Sättigung, ein fortschrittliches regulatorisches Umfeld und eine starke Verbraucherakzeptanz für funktionelle Lebensmittel zurückzuführen ist. Snack-Bars sind in Japan tief in die täglichen Essgewohnheiten integriert und dienen als Frühstücksersatz, Mittagsenergielieferanten und portionskontrollierte Snacks. Dies wird durch eine organisierte Einzelhandelsausführung und hohe Produktsichtbarkeit an wichtigen Kaufpunkten unterstützt. Der Markt wird weiter durch arbeitsreiche Arbeitslebensstile gestärkt, die portable Ernährungsformate bevorzugen. Beispielsweise erreichte laut dem Internationalen Währungsfonds (IWF) die Anzahl der Beschäftigten in Japan im Jahr 2025 67,73 Millionen, was die Nachfrage nach praktischen, verzehrfertigen Lebensmitteln aufrechterhält, die zu zeitlich begrenzten Plänen passen [3]Quelle: Internationaler Währungsfonds (IWF), „Anzahl der Beschäftigten in Japan”, imf.org.

Indien wird voraussichtlich eine zusammengesetzte jährliche Wachstumsrate (CAGR) von 11,76 % bis 2031 erreichen, was es zum stärksten Wachstumstreiber der Region macht. Dieses Wachstum wird durch die zunehmende Übernahme von gesundheitsfokussierten Snacks, eine wachsende Präferenz für proteinbasierte Ernährung und die wachsende Rolle von Snack-Bars als funktionelle Lösungen zum Mitnehmen angetrieben. Der Markt expandiert, da Snack-Bars über ein Nischen-Stadtpublikum hinaus an Relevanz gewinnen und tägliches Hungermanagement, Mahlzeitenersatzbedarf und fitnessbezogenen Konsum ansprechen. Darüber hinaus verbessern der Einfluss digitaler Plattformen und Fortschritte in der Produktinnovation, insbesondere bei Geschmack und Format, die Versuchsraten und fördern Wiederholungskäufe, was Indien als einen der dynamischsten Märkte der Region positioniert.

Chinas Snack-Bar-Markt wird zunehmend durch die expandierende Sporternährungskategorie beeinflusst, die Protein- und Energieriegel umfasst, die auf Fitnessroutinen, Ausdauerbedarf und leistungsbezogene Snackanlässe zugeschnitten sind. Die Nachfrage wird durch höhere Beteiligung an strukturiertem Sport und einen wachsenden Fokus auf praktische Ernährung unterstützt, die gezielte Vorteile wie Ausdauer, Erholung und nachhaltige Energie bietet. Über die großen Märkte hinaus tragen Länder wie Australien, Südkorea, Indonesien, Thailand und Singapur gemeinsam zum Wachstum der Region bei. Diese Märkte profitieren von wellnessgetriebenem Konsumtrends, Premiumisierung, starker Einzelhandelssichtbarkeit und der schnellen Expansion der Online-Verfügbarkeit. Zusammen stärken sie das breit angelegte Wachstum des Snack-Bar-Marktes in der gesamten Asia-Pacific-Region.

Wettbewerbslandschaft

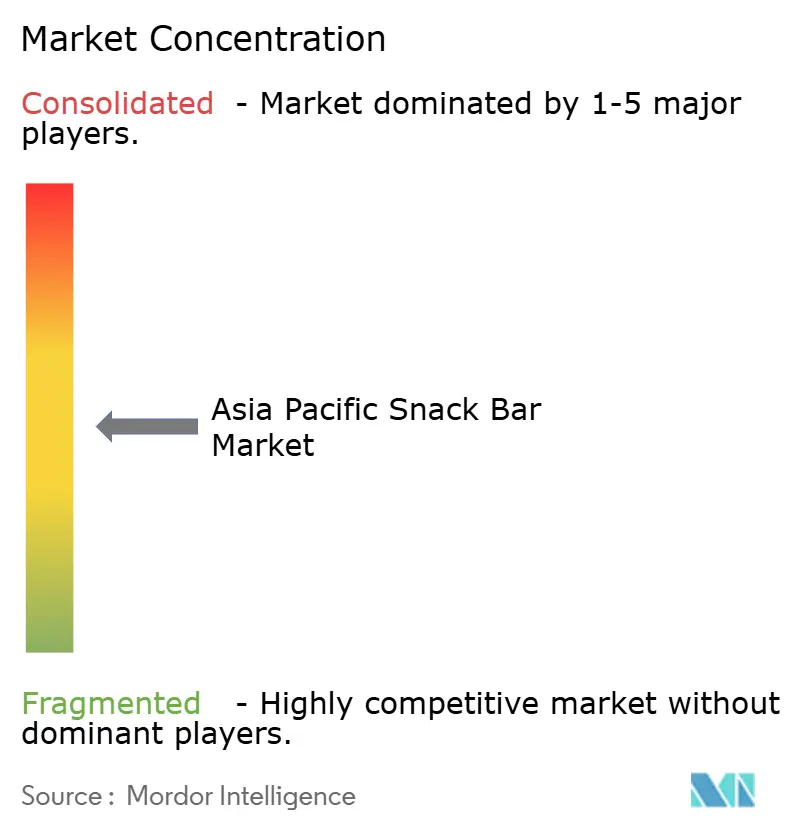

Der Asia-Pacific-Snack-Bar-Markt ist mäßig fragmentiert und umfasst eine diverse Mischung aus globalen Konzernen, regionalen Lebensmittelherstellern und aufstrebenden gesundheitsfokussierten Marken, die sowohl in Massen- als auch in Premium-Segmenten konkurrieren. Der Markt ist durch ein dynamisches Wettbewerbsumfeld gekennzeichnet, in dem etablierte Akteure und neue Marktteilnehmer um die Aufmerksamkeit der Verbraucher wetteifern. Zu den wichtigsten Akteuren im Markt gehören Amway Corp, Asahi Group Holdings Ltd, Bagrrys India Pvt Ltd, General Mills Inc. und Mondelēz International, Inc. Diese Unternehmen nutzen Skalenvorteile, diversifizierte Produktportfolios, starke Einzelhandelspräsenz und Markenvertrauen, um ihre Wettbewerbspositionen zu behaupten. Die Wettbewerbsdynamik wird weiter durch einen wachsenden Fokus auf Geschmacksinnovation und Texturverbesserung geprägt, da Marken darauf abzielen, Wiederholungskäufe zu steigern und Verbraucherwechsel in einem Markt zu minimieren, der durch häufige Experimente mit neuen Formaten und Geschmacksrichtungen gekennzeichnet ist.

Der Wettbewerb auf dem Markt wird durch kontinuierliche Produktinnovation, häufige Neuprodukteinführungen und Differenzierung durch ernährungsphysiologische Positionierung wie hochproteinreiche, funktionelle und bessere Snack-Optionen angetrieben. Etablierte Marken profitieren von ausgedehnten Vertriebsnetzen, starker Markenbekanntheit und der Fähigkeit, in groß angelegte Marketingkampagnen zu investieren. Inzwischen gewinnen neuere Marktteilnehmer an Bedeutung, indem sie spezifische Verbraucherbedürfnisse ansprechen, darunter Sporternährung, Mahlzeitenersatzoptionen und Clean-Label-Präferenzen. Diese aufstrebenden Akteure konzentrieren sich oft auf Nischenmärkte und nutzen ihre Agilität, um sich schnell an veränderte Verbraucheranforderungen anzupassen. Dies hat zu einem Markt geführt, auf dem der Marktanteil auf mehrere Teilnehmer verteilt ist, anstatt auf einige wenige dominante Akteure konzentriert zu sein. Darüber hinaus ermutigt die zunehmende Verbraucherpräferenz für gesundheitsbewusste und nachhaltige Produkte Marken zur Innovation und Differenzierung ihrer Angebote, um wettbewerbsfähig zu bleiben.

Die Übernahme von Technologie unterscheidet zunehmend Marktführer von Wettbewerbern. Marken, die KI-gestützte Geschmacksvorhersage, Blockchain-basierte Rückverfolgbarkeit und Abonnementanalysen nutzen, sind besser positioniert, um Wiederholungskäufe zu steigern und Kundenverlust zu reduzieren. KI-Tools ermöglichen schnellere Innovationszyklen, indem sie die Produktentwicklung mit sich wandelnden Verbrauchergeschmackspräferenzen in Einklang bringen. Blockchain-Technologie verbessert die Transparenz und Authentizität der Zutaten und fördert ein größeres Verbrauchervertrauen. Darüber hinaus ermöglichen Abonnement- und Treueanalysen Marken, die Kaufhäufigkeit zu überwachen, Produktempfehlungen zu personalisieren und Verpackungsformate zu optimieren. Diese Tools unterstützen eine stärkere Kundenbindung in Online-Kanälen und helfen beim Aufbau langfristiger Verbraucherbindung in einem zunehmend wettbewerbsintensiven Marktumfeld.

Marktführer der Asia-Pacific-Snack-Bar-Branche

Amway Corp

Asahi Group Holdings Ltd

Bagrrys India Pvt Ltd

General Mills Inc.

Mondelēz International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: SnackHQ hat eine neue Geschmacksrichtung seiner ReFil-Snack-Bars eingeführt: Cremiges Karamell. Jeder Riegel verfügt über eine 5-Sterne-Gesundheitsbewertung, ist glutenfrei und enthält 9 g präbiotische Ballaststoffe sowie 6 g Protein.

- August 2025: Phab hat Indiens ersten herzhaften Proteinriegel eingeführt, den Bhel-Riegel, erhältlich in drei Varianten: Das OG Bhel, Curry Leaf Podi und Peri Peri. Jeder Riegel liefert 10 Gramm sauberes pflanzliches Protein.

- Februar 2025: EatFit hat seine neuen Energieriegel Hustl eingeführt. Entwickelt in Zusammenarbeit mit dem renommierten indischen Cricketspieler Mayank Agarwal, sind diese Energieriegel darauf ausgelegt, einen praktischen Snack zum Mitnehmen zu bieten, der Energie liefert und Ernährungsbedürfnisse unterstützt.

Berichtsumfang des Asia-Pacific-Snack-Bar-Marktes

Ein Snack-Bar ist ein verzehrfertiges Lebensmittel aus Getreide, getrockneten Früchten, Nüssen, Samen oder Protein, das schnelle Energie oder Nährstoffe als praktischen Snack bietet. Der Asia-Pacific-Snack-Bar-Markt ist segmentiert nach Produkttyp, Zutatenbasis, Preisklasse, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in Cerealienriegel, Energieriegel, Proteinriegel und Frucht- und Nussriegel unterteilt. Nach Zutatenbasis ist der Markt in nussbasierte Riegel, Granola/Haferbasierte, Dattelbasierte, Molkerei/Proteinbasierte, Hybridmischungen und Sonstige unterteilt. Nach Preisklasse ist der Markt in Masse und Premium unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in China, Indien, Japan, Australien, Indonesien, Südkorea, Thailand, Singapur und den Rest der Asia-Pacific-Region unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Cerealienriegel |

| Energieriegel |

| Proteinriegel |

| Frucht- und Nussriegel |

| Nussbasierte Riegel |

| Granola/Haferbasierte |

| Dattelbasierte |

| Molkerei/Proteinbasierte |

| Hybridmischungen |

| Sonstige |

| Masse |

| Premium |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Sonstige Vertriebskanäle |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Rest der Asia-Pacific-Region |

| Nach Produkttyp | Cerealienriegel |

| Energieriegel | |

| Proteinriegel | |

| Frucht- und Nussriegel | |

| Nach Zutatenbasis | Nussbasierte Riegel |

| Granola/Haferbasierte | |

| Dattelbasierte | |

| Molkerei/Proteinbasierte | |

| Hybridmischungen | |

| Sonstige | |

| Nach Preisklasse | Masse |

| Premium | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest der Asia-Pacific-Region |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaomasse hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält überhaupt keine Kakaomasse. Der Umfang umfasst normale Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougat - Toffees umfassen harte, zähe und kleine oder in einem Bissen essbare Süßigkeiten, die mit der Bezeichnung Toffee oder toffeeähnliches Konfekt vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutat; es stammt aus europäischen Ländern und Ländern des Nahen Ostens.

- Cerealienriegel - Ein Snack, der aus Frühstücksflocken besteht, die zu einer Riegelform gepresst wurden und durch eine Art essbaren Klebstoff zusammengehalten werden. Der Umfang umfasst Snack-Bars aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem Bindemittelsirup. Dazu gehören auch Produkte, die als Cerealienriegel, Cerealien-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Milchtrockenmassenanteil, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen geringen Kakaomasseanteile und einen höheren Zuckergehalt aufweist, plus ein Milchprodukt. |

| Hartbonbon | Ein aus Zucker und Maissirup ohne Kristallisierung gekochtes Bonbon. |

| Toffees | Ein hartes, zähes, oft braunes Bonbon, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Cerealienriegel | Ein cerealienriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und meist getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährstoffriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren oft auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Konfektionärsvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel auf der Grundlage, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, so dass das fertige Trockenerzeugnis mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Substanz, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fetthaltige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Bonbon aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Bonbons, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlicher Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Konfektindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, eine Reihe von Vorschriften, die definieren, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Konfektindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander verbinden. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Konfektionswaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche Gesundheitsvorteile zu bieten. |

| Kosher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmittelserviceprozess den Standards des jüdischen Ernährungsgesetzes entsprechen. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, auf Gelatine basierendes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, die behauptete Gesundheitsvorteile haben. |

| Energieriegel | Snack-Bars, die reich an Kohlenhydraten und Kalorien sind und darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen