Größe und Marktanteil des asiatisch-pazifischen Polyetheretherketon (PEEK) Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

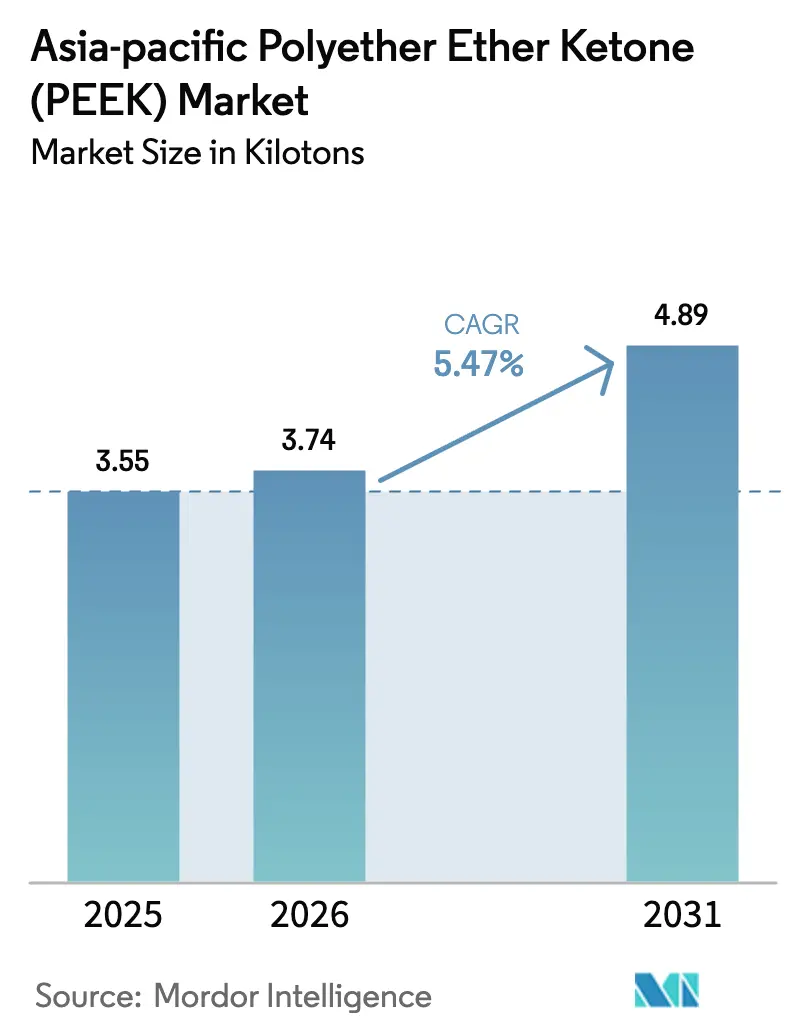

| Marktgröße im Basisjahr (2025) | 3.55 Kilotonn |

| Marktvolumen (2026) | 3.74 Kilotonn |

| Marktvolumen (2031) | 4.89 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Polyetheretherketon (PEEK) Marktes durch Mordor Intelligence

Die Größe des asiatisch-pazifischen Polyetheretherketon-Marktes wurde 2025 auf 3,55 Kilotonnen geschätzt und wird voraussichtlich von 3,74 Kilotonnen im Jahr 2026 auf 4,89 Kilotonnen bis 2031 anwachsen, mit einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage aus der Luft- und Raumfahrt, der Elektronik, der Medizintechnik und der automobilen Leichtbautechnik bildet das solide Fundament dieser Entwicklung, während Chinas politisch geförderter Kapazitätsausbau die regionalen Inputkosten senkt und die Anwendungsviabilität verbreitert. Der kommerzielle Luftfahrtumsatz in der Region erholte sich 2024 um 54 % über das Niveau von 2019, was die Einführung von Hochtemperatur-Thermoplasten in sicherheitskritischen Flugkomponenten beschleunigt. Halbleiterfabrikationsinvestitionen in China, Südkorea und Japan verstärken den kurzfristigen Bedarf an ultrareinen Qualitäten, während Indiens industrielle Modernisierung die zukünftige adressierbare Basis für Hochleistungspolymere vergrößert. Die anhaltende Lokalisierung von DFBP-Einsatzstoffen senkt die Umwandlungskosten, und vertikal integrierte Hersteller nutzen diesen Vorteil, um mit etablierten globalen Marktteilnehmern zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

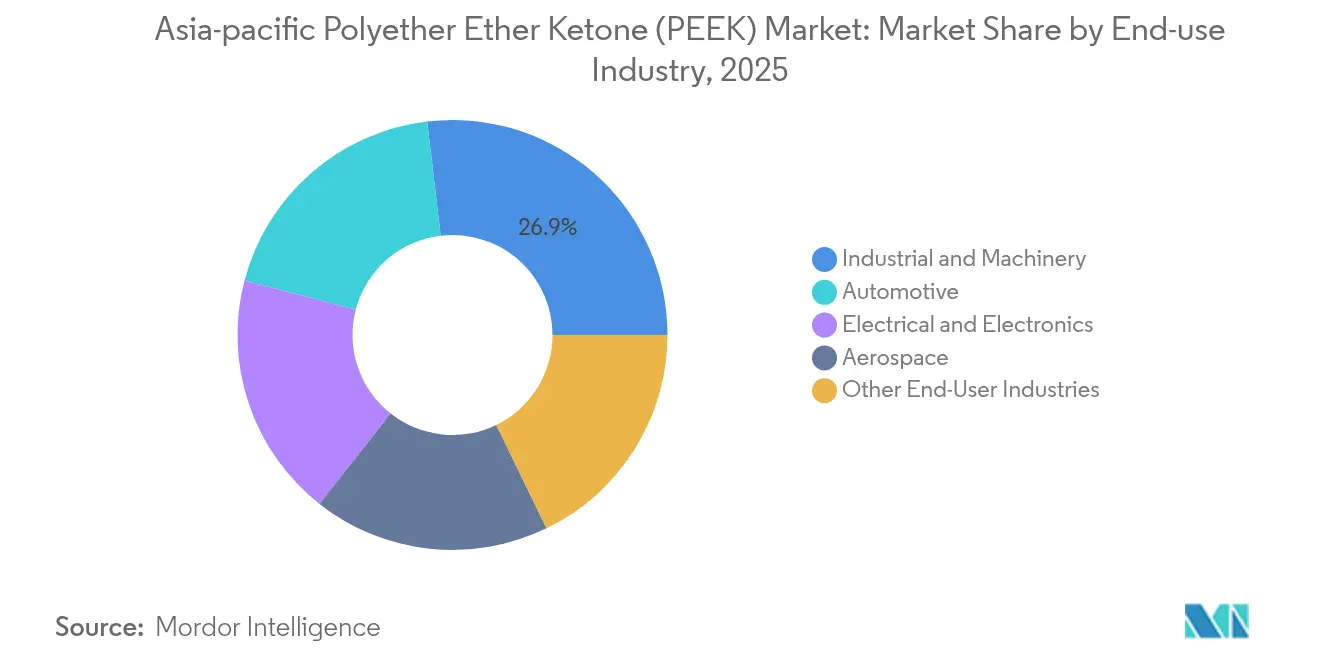

- Nach Endverbraucherbranche entfiel der Industriemaschinenbau 2025 auf 26,88 % des asiatisch-pazifischen PEEK-Marktvolumens; die Automobilindustrie führt das Volumenwachstum mit einer CAGR von 5,99 % bis 2031 an.

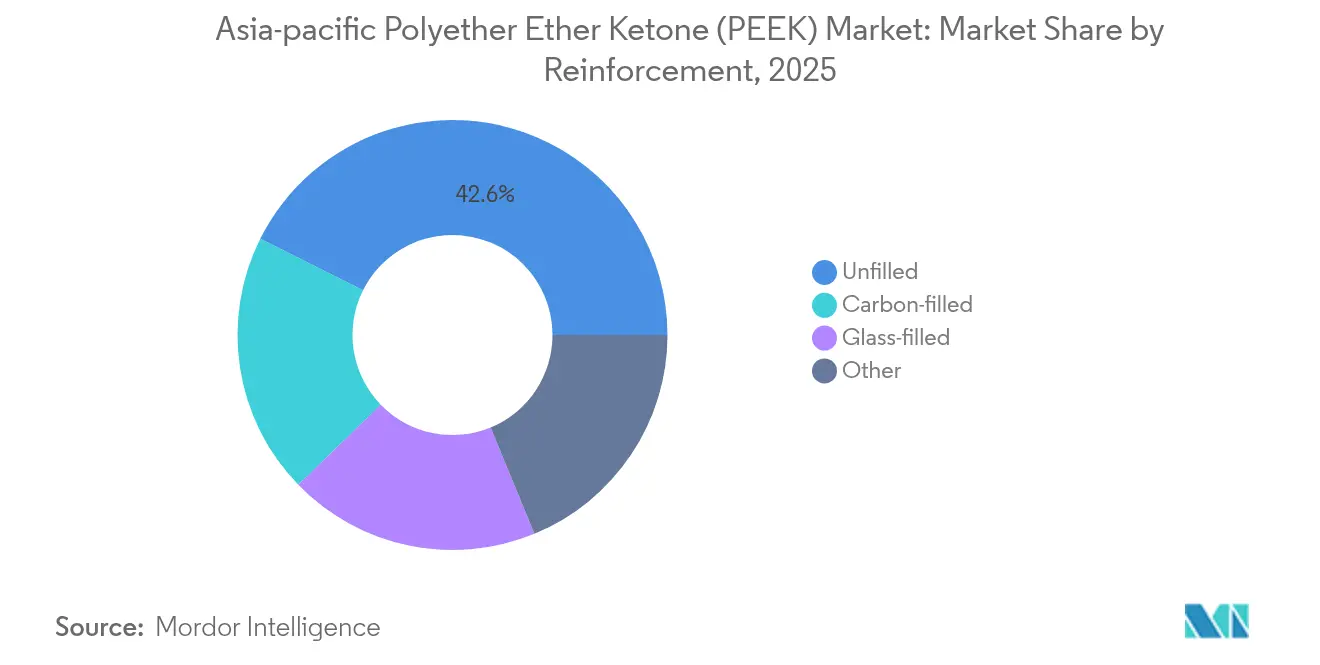

- Nach Verstärkung hielten ungefüllte Qualitäten 2025 einen Marktanteil von 42,62 % am asiatisch-pazifischen PEEK-Markt, während kohlenstofffgefüllte Varianten bis 2031 mit einer CAGR von 6,45 % wachsen.

- Nach Geografie dominierte China 2025 mit einem Marktanteil von 59,59 % am asiatisch-pazifischen PEEK-Markt, während Indien voraussichtlich die höchste CAGR von 5,82 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Polyetheretherketon (PEEK) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Leichtbaudruck in der Luft- und Raumfahrt sowie der Automobilindustrie | +1.8% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Boom bei der Elektronik- und Halbleiterkapazität | +1.2% | China, Südkorea, Japan, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei medizinischen Implantaten und Geräten | +0.9% | Japan, Südkorea, Australien, China | Langfristig (≥ 4 Jahre) |

| Lokale chinesische Kapazitätserweiterungen zur Kostensenkung | +1.1% | China, Übertragungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Chinesische Lokalisierungsanreize für "Neue Materialien" | +0.7% | China, Übertragungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Elektronik- und Halbleiterkapazität

Halbleiterfabriken in China, Südkorea und Japan fügen mehrere 300-mm-Linien hinzu, von denen jede mehrere Tonnen PEEK mit höchster Reinheit für CMP-Halteringe, Wafer-Träger und Plasma-Ätz-Vorrichtungen verbraucht. Staatliche Anreizpakete beschleunigen Greenfield-Projekte, während Fab-Werkzeughersteller PEEK aufgrund der thermischen Stabilität über 250 °C und der Maßhaltigkeit unter korrosiven Chemikalien vorschreiben. Die 800-V-EV-Wechselrichterdesigns nutzen ebenfalls das dielektrische Profil von PEEK und stärken die Nachfragesynergien zwischen der Automobil- und der Chipindustrie. Kurze Inbetriebnahmezeiten bevorzugen lokale Harzversorgung und verstärken den Zusammenhang zwischen elektronischen Kapitalausgaben und kurzfristigen Volumengewinnen für den asiatisch-pazifischen PEEK-Markt. Materiallieferanten, die kontaminationsfreie Qualitäten zertifizieren, sichern sich beständige Qualifizierungspositionen und verankern so langfristige Abnahmeverpflichtungen.

Leichtbaudruck in der Luft- und Raumfahrt sowie der Automobilindustrie

Asiatisch-pazifische Fluggesellschaften bestellten 2023 1.365 Flugzeuge – 133 % mehr als im Vorjahr – und jede Schmalrumpfplattform integriert 20–25 kg PEEK in Halterungen, Leitungen und Sitzstrukturen, um den Treibstoffverbrauch zu senken. Elektrofahrzeughersteller in China, Japan und Südkorea ersetzen Metall durch kohlenstofffgefülltes PEEK in Batteriegehäusen und Elektromotorisolierungen und sparen dabei 1–2 kg pro Fahrzeug, ohne die Crashsicherheit zu beeinträchtigen. OEMs berichten, dass eine 10-prozentige Gewichtsreduzierung bei Antriebskomponenten die EV-Reichweite um etwa 5 % verlängern kann, was die Einhaltung gesetzlicher Vorschriften und die Verbraucherakzeptanz verbessert. Verbund-Blattfedern, Thermischer-Durchgehschutz und Leistungselektronikhalterungen werden nun routinemäßig mit PEEK spezifiziert, was den asiatisch-pazifischen PEEK-Markt auf margenreichere Formulierungen ausrichtet. Da sich die Luftfahrt in Asien mit zweistelligem Wachstum erholt, bleibt Leichtbau ein langfristiger Katalysator für eine kontinuierliche Volumensteigerung.

Wachstum bei medizinischen Implantaten und Geräten

Biokompatible, röntgendurchlässige PEEK-Wirbelkörperkäfige ermöglichen es Chirurgen, die Knochenintegration ohne Bildartefakte zu überwachen und beschleunigen so die postoperative Beurteilung. Indiens Nationale Politik für Medizinprodukte zielt darauf ab, innerhalb von 25 Jahren einen globalen Anteil von 10–12 % zu erreichen, was zukünftigen Beschaffungsbedarf für inländische Hersteller signalisiert, die PEEK einsetzen. Die regulatorische Harmonisierung in der ASEAN verkürzt die Markteinführungszeit, und die additive Fertigung druckt nun patientenspezifische Schädelplatten aus sterilisierbaren PEEK-Filamenten. Diese Entwicklungen stellen gemeinsam sicher, dass medizinische Anwendungen bis 2030 und darüber hinaus eine dauerhafte Wachstumssäule für den asiatisch-pazifischen PEEK-Markt bilden.

Lokale chinesische Kapazitätserweiterungen zur Kostensenkung

Hersteller wie Zhongyan erhöhten die PEEK-Nennkapazität auf 1.000 Tonnen pro Jahr und erreichten 2024 eine Auslastung von 112,36 %; die Phase-II-Engpassbeseitigung fügt 5.000 Tonnen pro Jahr nachgelagerte Compoundierung hinzu, um Luft- und Raumfahrt- sowie Elektronikverarbeiter direkt zu beliefern. Parallele vorgelagerte Projekte – insbesondere Zhongxin Fluorochemicals 5.000-Tonnen-pro-Jahr-DFBP-Linie – treiben die Rohstoffselbstversorgung voran und reduzieren die Importabhängigkeit. Lokalisierte aromatische Ketonkapazitäten senken die Harzpreise um bis zu 15 % im Vergleich zu den Spotpreisen von 2023 und erweitern so das Kosten-Leistungs-Spektrum für mittelständische Verarbeiter. Niedrigere Lieferkosten verbreitern die Nutzerbasis des asiatisch-pazifischen PEEK-Marktes und laden zur Substitution bei Anwendungen mit moderaten Temperaturen ein, die bisher von PPS oder PSU bedient wurden. Multinationale Unternehmen reagieren, indem sie Lohnfertigungsvereinbarungen in China aushandeln, um Marktanteile zu erhalten und die Kostenwettbewerbsfähigkeit wiederherzustellen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Harz- und Verarbeitungskosten | -1.3% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Zertifizierungsanforderungen in der Medizin/Luft- und Raumfahrt | -0.8% | Japan, Australien, Südkorea | Langfristig (≥ 4 Jahre) |

| Volatile DFBP-Rohstoffversorgung | -0.6% | China, Übertragungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Harz- und Verarbeitungskosten

Selbst nach dem jüngsten Rückgang wird ungefülltes PEEK-Harz zu einem Preisaufschlag gehandelt, der ein Vielfaches des Standard-Technikkunststoffs beträgt, da die DFBP-Synthese eine Hochtemperatur-Fluorierung und strenge Feuchtigkeitskontrolle erfordert. Spritzgussverarbeiter müssen Zylindertemperaturen über 400 °C fahren, was 10–15 % mehr Energie verbraucht als die Polyamid-Formgebung, und Schraubenmetallurgie-Upgrades erhöhen die Kapitalkosten. Die Preissensibilität begrenzt die Einführung in Massengehäusen und konzentriert den asiatisch-pazifischen PEEK-Markt auf unternehmenskritische Anwendungen, die erhöhte Kosten durch Leistung oder Gewichtsersparnis rechtfertigen. OEMs der zweiten Reihe mit geringen Stückzahlen verzögern häufig die Materialmigration, bis sich die Harzpreisvolatilität stabilisiert. Die Kosten bleiben die unmittelbarste Bremse bei der weit verbreiteten Substitution, obwohl die Stückkosten durch inländische Kapazitätserweiterungen schrittweise sinken.

Strenge Zertifizierungsanforderungen in der Medizin und Luft- und Raumfahrt

Medizinproduktehersteller müssen länderspezifische Biokompatibilitäts- und Sterilisationstests bestehen, die mehr als 24 Monate dauern können, während Luft- und Raumfahrtlieferanten strenge AS9100- und NADCAP-Audits sowie Rückverfolgbarkeitsanforderungen über die gesamte Wertschöpfungskette hinweg navigieren müssen. Kleinere chinesische und indische Neueinsteiger stehen vor proportional höheren Compliance-Kosten, was kurzfristige Marktanteilsgewinne bremst. Verlängerte Qualifizierungszyklen verlangsamen das Tempo, mit dem PEEK-Qualitäten der nächsten Generation Metall verdrängen, selbst wenn die technische Überlegenheit offensichtlich ist. Infolgedessen erlebt der asiatisch-pazifische PEEK-Markt in diesen regulierten Segmenten eine Verzögerung zwischen Materialinnovation und Umsatzrealisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Industriemaschinenbau hält Volumenvorteil, während die Automobilindustrie beschleunigt

Die Industrie- und Maschinenbausegmente führten 2025 mit einem Anteil von 26,88 % am asiatisch-pazifischen PEEK-Markt, angetrieben durch chemische Anlagenumrüstungen und Fabrikautomatisierungsinvestitionen, die langlebige, selbstschmierende Materialien bevorzugen. Robotik, Verdichterdichtungen und Verschleißringe für Kreiselpumpen sind Beispiele für Anwendungen, bei denen Stillstandskosten die Harzaufschläge bei weitem übersteigen. Dennoch weisen Automobilteile mit 5,99 % CAGR bis 2031 die höchste Wachstumsrate auf, da EV-Antriebsstränge die Komponenten kontinuierlichen Temperaturen von 180 °C–200 °C und aggressiven Kühlmitteln aussetzen, die die Leistungsgrenzen von PPS oder PA überschreiten. Sammelschienen aus PEEK tragen 800-V-Lasten und sind dabei leicht und korrosionsfrei, während Batteriemodul-Seitenplatten gegen thermisches Durchgehen isolieren.

Elektronik- und Halbleiter-Werkzeugbau halten eine starke einstellige Expansion aufrecht und fügen dem asiatisch-pazifischen PEEK-Markt ein stabiles Basisvolumen hinzu. Die Luft- und Raumfahrt bleibt ein strategischer Brückenkopf, und Medizinprodukte absorbieren spezialisierte hochmargige Qualitäten wie röntgendichtes, bariumsulfatbeladenes PEEK für Traumaschrauben. In nachgelagerten Sektoren, in denen regulatorische Hürden drohen, beschleunigt die enge Zusammenarbeit zwischen Harzlieferanten und OEMs die Qualifizierung, aber die Gegenleistung umfasst mehrjährige Exklusivität und beständige EBITDA-Ströme. Branchenübergreifend hält die Konvergenz von Elektrifizierung, Automatisierung und Nachhaltigkeitsthemen die adressierbare Chancenmenge weit über 2031 hinaus wachsend.

Nach Verstärkung: Führungsposition ungefüllter Qualitäten weicht dem Schwung kohlenstofffgefüllter Varianten

Im Jahr 2025 erfassten ungefüllte Qualitäten 42,62 % der asiatisch-pazifischen PEEK-Marktgröße dank breiter Verwendung in Industrieventilen, Verdichterringen und Chemieprozesskassetten, die hohe Temperaturstabilität ohne den zusätzlichen Aufwand für Faserverstärkung erfordern. Kohlenstofffgefüllte Versionen verzeichnen den steilsten Anstieg mit einer CAGR von 6,45 % bis 2031, da Luft- und Raumfahrt- sowie EV-Hersteller die mechanische Festigkeit-zu-Gewicht-Leistung priorisieren. Glasgefüllte Formulierungen überbrücken die Kosten- und Modulanforderungen für Elektronikverbinder und bieten Maßkontrolle während des bleifreien Löt-Umflusses. Nischen-Hybridsysteme, die Kohlenstoff und PTFE kombinieren, werden in verschleißkritischen Lagern erprobt, was eine Migration von Basisfunktionalität zu differenzierten Eigenschaftsmatrizen unterstreicht.

Hersteller verlagern zunehmend Kapazitäten auf verstärkte Qualitäten, da Preisaufschläge die inkrementellen Compoundierungskosten komfortabel ausgleichen. Robotikkomponentenhersteller in China berichten von zweistelligem Wachstum für kohlenstofffaserverstärkte PEEK-Zahnräder, die Trägheit und Geräusche in Hochgeschwindigkeitsgelenken reduzieren. Diese Entwicklungen verstärken das Muster der Wertmigration innerhalb des asiatisch-pazifischen PEEK-Marktes hin zu Formulierungen, die Gewichtseinsparungen und mechanische Integrität maximieren, und erhalten die Stückrentabilität selbst inmitten einer Harzpreisdeflation.

Geografische Analyse

China beherrschte 2025 59,59 % der asiatisch-pazifischen PEEK-Marktgröße, gestützt durch seine integrierte Wertschöpfungskette, die nun von DFBP-Einsatzstoffen bis hin zu Fertigcompounds reicht. Inländische Hersteller nutzen günstige Energietarife, gezielte Steuervergünstigungen und beschleunigte Genehmigungen im Rahmen des Plans „Neue Materialien”, um variable Kosten zu senken. Erstklassige Harzhersteller arbeiten mit lokalen Flugzeugausstattungslieferanten zusammen, um Qualifizierungen zu sichern und Designzyklen zu verkürzen. Der steigende EV-Ausstoß – 2024 überschritt er 9 Millionen Einheiten – schafft neue Nachfrage nach Motorisierungsfolien und kühlmittelseitigen Armaturen. Industrielle OEMs verankern PEEK weiterhin in Hochtemperaturpumpengehäusen für den Schwefelsäuredienst und sichern so die Basislastnutzung.

Indien hinkt heute mit einem bescheidenen Anteil hinterher, weist aber eine CAGR von 5,82 % bis 2031 auf und übertrifft damit das regionale Gesamtergebnis. Automobilpolitiken schaffen Anreize für Leichtbaukomponenten; gleichzeitig profitieren aufkommende Luft- und Raumfahrt-Lieferketten von staatlich geleiteten Ausgleichsanforderungen im Zusammenhang mit der Beschaffung von Großraumflugzeugen. Inländische Implantatehersteller steigern die Wirbelkörperkäfigproduktion, da Erstattungsrahmen im tertiären Bereich ausgeweitet werden, was eine stabilisierende Nachfrage nach medizinischem PEEK einführt. Staatliche Initiativen wie „Make in India” stärken die Inlandsfertigung und kultivieren schrittweise ein lokalisiertes Ökosystem, das in den nächsten fünf Jahren einen größeren asiatisch-pazifischen PEEK-Markt unterstützen wird.

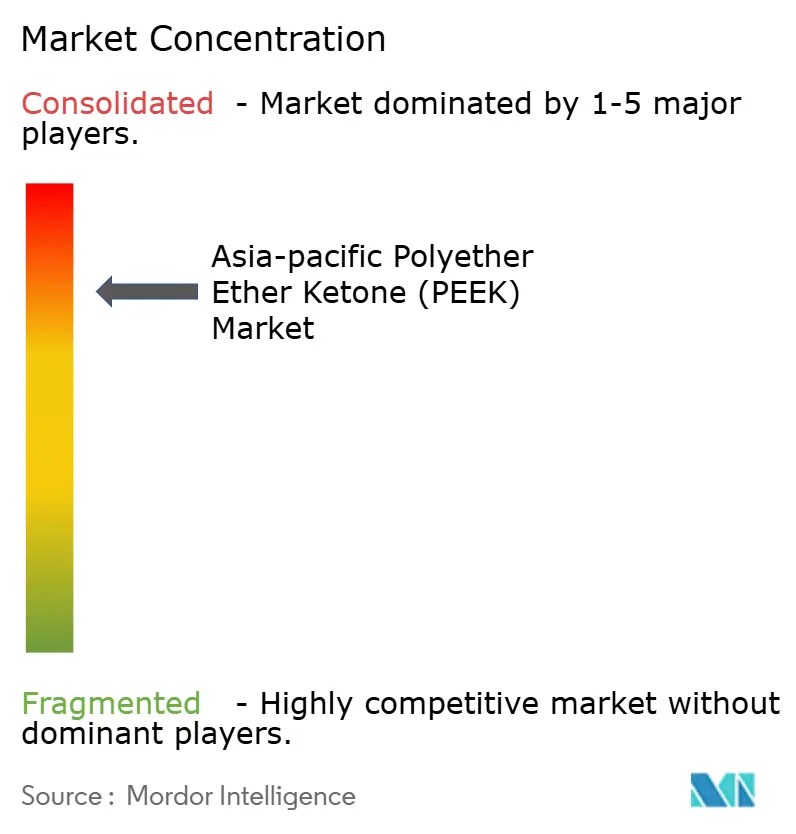

Wettbewerbslandschaft

Der asiatisch-pazifische PEEK-Markt zeigt eine Konsolidierung. Victrex und Solvay bleiben Technologieführer und bieten ultraschreine und für medizinische Implantate zertifizierte Qualitäten an, die erhebliche Preisaufschläge erzielen. Evonik fokussiert sich auf 3-D-druckfähige Kohlenstofffaserfilamente und erschließt additive Fertigungsnischen in der Medizin und der Luft- und Raumfahrt. Zu den strategischen Maßnahmen gehören langfristige Lieferverträge mit OEMs für elektrische Antriebsstränge und gemeinsame Forschungs- und Entwicklungsprojekte für wärmeabführende Folie. Globale Marktführer lokalisieren die Compoundierung in Suzhou und Wuxi, um Chinas EV-Korridor zu erschließen, während sie europäische Schmelzfiltrations-Assets für ultraschreine Halbleiterqualitäten beibehalten.

Marktführer der asiatisch-pazifischen Polyetheretherketon (PEEK) Branche

Evonik Industries AG

Jilin Joinature Polymer Co., Ltd.

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

Syensqo

Victrex plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Essentra Components veröffentlichte eine Linie hochtemperaturbeständiger PEEK-Befestigungselemente für Kraftstoffsysteme und Ultrahochvakuum-Baugruppen.

- Oktober 2023: Evonik Industries stellte ein kohlenstofffaserverstärktes PEEK-Filament für den extrusionsbasierten 3-D-Druck von medizinischen Implantaten vor.

Berichtsumfang des asiatisch-pazifischen Polyetheretherketon (PEEK) Marktes

Luft- und Raumfahrt, Automobil, Elektrik und Elektronik, Industrie und Maschinenbau sind als Segmente nach Endverbraucherbranche abgedeckt. Australien, China, Indien, Japan, Malaysia, Südkorea sind als Segmente nach Land abgedeckt.| Luft- und Raumfahrt |

| Automobil |

| Elektrik und Elektronik |

| Industrie und Maschinenbau |

| Sonstige Endverbraucherbranchen |

| Ungefüllt |

| Glasgefüllt |

| Kohlenstofffgefüllt |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Malaysia |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Elektrik und Elektronik | |

| Industrie und Maschinenbau | |

| Sonstige Endverbraucherbranchen | |

| Nach Verstärkung | Ungefüllt |

| Glasgefüllt | |

| Kohlenstofffgefüllt | |

| Sonstige | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Australien | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- Endverbraucherbranche - Automobil, Luft- und Raumfahrt, Industriemaschinenbau, Elektrik & Elektronik und Sonstige sind die Endverbraucherbranchen, die im Rahmen des Polyetheretherketon-Marktes berücksichtigt werden.

- Harz - Im Rahmen der Studie wird jungfräuliches Polyetheretherketon-Harz in primären Formen wie Pulver, Pellets usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Azetal | Dies ist ein starres Material mit einer rutschigen Oberfläche. Es kann Verschleiß und Abrieb in rauen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel & Pigmente | Farbmittel & Pigmente sind Additive, die zur Farbveränderung des Kunststoffs verwendet werden. Sie können ein Pulver oder ein Harz-/Farbvorgemisch sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unähnliche chemische oder physikalische Eigenschaften und werden kombiniert, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material aus Glasfasern, die in eine Harzmatrix eingebettet sind. Diese Materialien haben hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Polymer (FVP) | Faserverstärkter Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern sind in der Regel Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit einer unebenen Oberfläche, und bildet die Grundlage für Zellulosekunststoffe. |

| Fluorpolymere | Dies ist ein fluorkohlenstoffbasiertes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, die ursprünglich eine Dupont-Marke für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Hitze zur gewünschten Form und Breite verbunden werden. |

| Nylon | Dabei handelt es sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Das Compoundieren besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten, in der Regel über Dosierer/Trichter, dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind als Polymere definiert, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben vielfältige Eigenschaften und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfraulicher Kunststoff | Es ist eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (Branche und externe Faktoren) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen