Marktgröße und Marktanteil für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

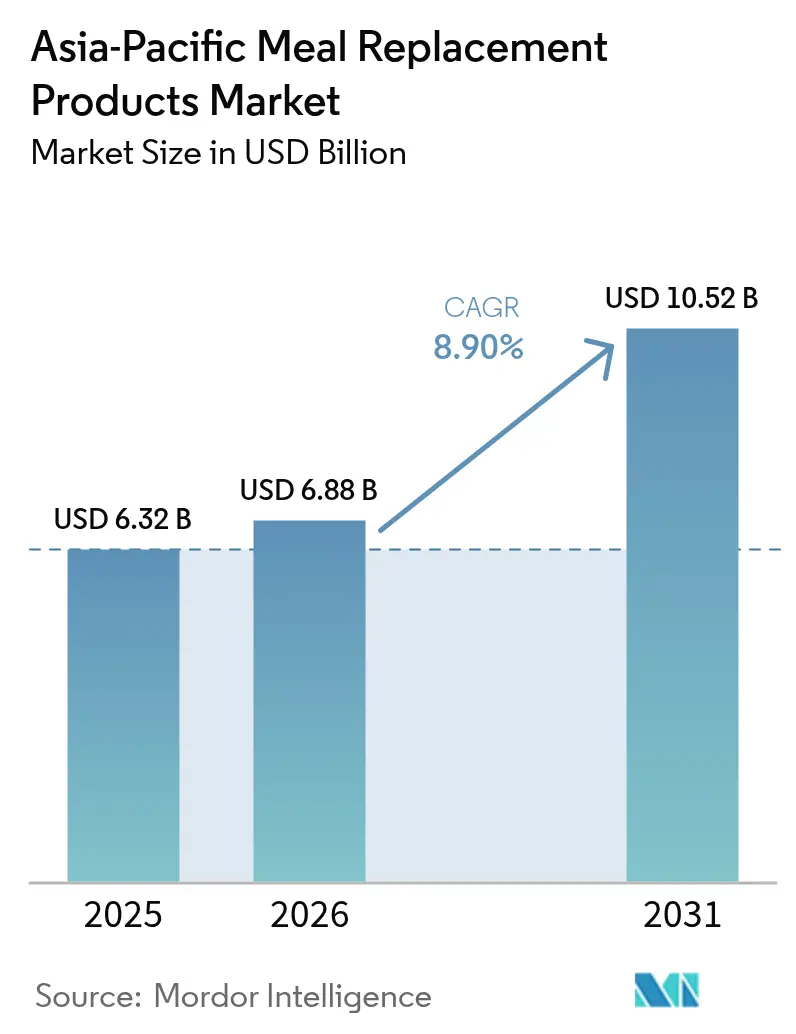

| Marktgröße im Basisjahr (2025) | 6.32 Milliarden US-Dollar |

| Marktgröße (2026) | 6.88 Milliarden US-Dollar |

| Marktgröße (2031) | 10.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum wurde im Jahr 2025 auf USD 6,32 Milliarden geschätzt und soll von USD 6,88 Milliarden im Jahr 2026 auf USD 10,52 Milliarden bis 2031 wachsen, bei einer CAGR von 8,90 % während des Prognosezeitraums (2026–2031). Diese Wachstumstrajektorie spiegelt das zunehmende Gesundheitsbewusstsein der Region, den Urbanisierungsdruck und die sich wandelnden Ernährungspräferenzen wider, die bequeme Ernährungslösungen gegenüber traditionellen Mahlzeitenmustern bevorzugen. Chinas Nationaler Fitnessplan, der darauf abzielt, dass 38,5 % der Bevölkerung bis 2025 regelmäßig Sport treiben, ist ein Beispiel für den politisch getriebenen Wellness-Schwung, der die Nachfrage in den wichtigsten Volkswirtschaften antreibt[1]Quelle: Staatsrat der Volksrepublik China, "Nationales Fitnessprogramm (2021–2025)," gov.cn.

Wichtigste Erkenntnisse des Berichts

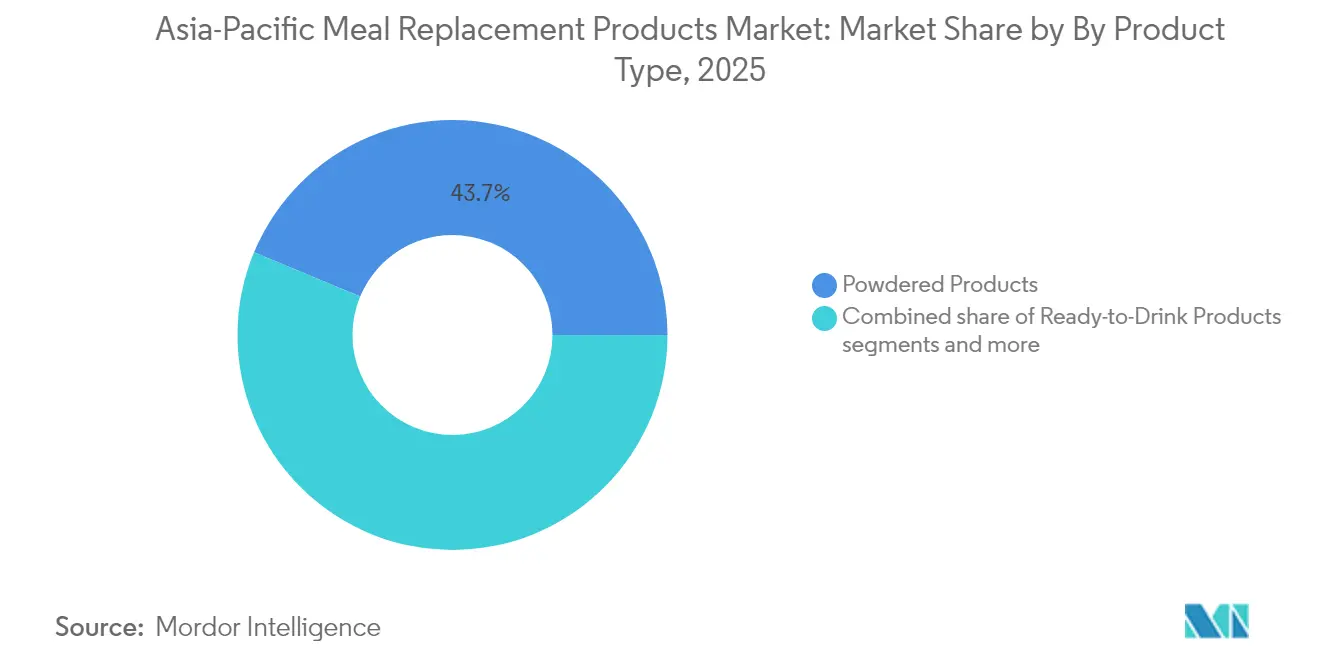

- Nach Produkttyp hielten Pulverformeln im Jahr 2025 einen Marktanteil von 43,72 % am Markt für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum, während trinkfertige Angebote bis 2031 voraussichtlich eine CAGR von 10,43 % verzeichnen werden.

- Nach Verpackungsformat erzielten Flaschen/Gläser im Jahr 2025 einen Umsatzanteil von 44,31 %; Beutel sollen im Prognosezeitraum mit einer CAGR von 9,87 % wachsen.

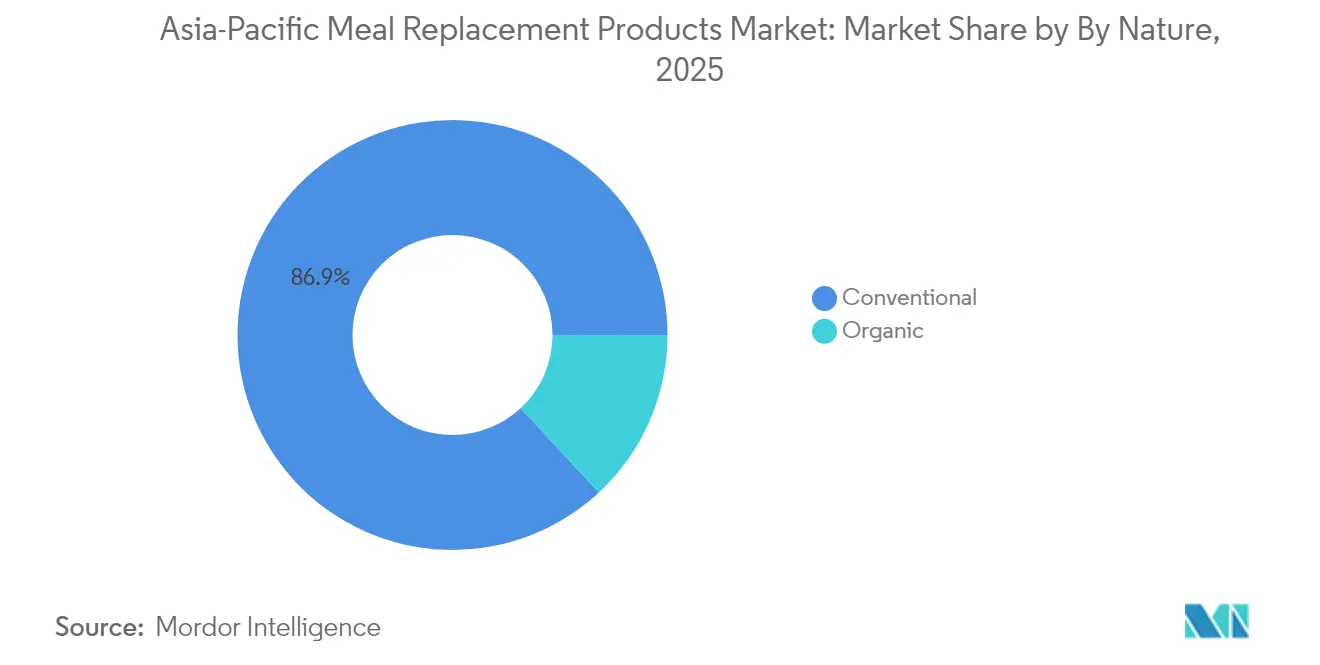

- Nach Art kontrollierten konventionelle Formulierungen im Jahr 2025 86,92 % der Basis, aber Bio-Linien sind auf dem Weg zu einer CAGR von 10,89 % zwischen 2026 und 2031.

- Nach Vertriebskanal trugen Supermärkte/Hypermärkte 34,78 % zum Umsatz 2025 bei; der Online-Einzelhandel soll die schnellste CAGR von 11,12 % verzeichnen.

- Nach Geografie dominierte China mit einem Marktanteil von 37,92 % im Jahr 2025, während Indien mit einer CAGR von 10,11 % von 2026 bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach bequemer, portionskontrollierter Ernährung | +1.8% | Global, am stärksten in urbanen Gebieten Chinas, Japans und Singapurs | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Adipositas und Fitness treibt die Nutzung zur Gewichtskontrolle an | +1.5% | China, Indien, Australien, mit Ausstrahlungseffekten auf Thailand und Malaysia | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Innovation bei proteinangereicherten trinkfertigen Getränken | +1.2% | Japan, Südkorea, Singapur, urbanes China | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Wellness-Programme und das Wachstum von Fitnessketten fördern die Akzeptanz | +0.9% | Japan, Australien, Singapur, Ausweitung auf China und Indien | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach funktionellen Inhaltsstoffen | +0.7% | Kernmärkte im asiatisch-pazifischen Raum, frühe Akzeptanz in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Steigende Präferenz für pflanzenbasierte und proteinreiche Mahlzeitenersatzprodukte | +0.6% | Australien, Singapur, Japan, aufkommend in Indien und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach bequemer, portionskontrollierter Ernährung

Urbanisierungsdruck und verlängerte Arbeitszeiten im gesamten asiatisch-pazifischen Raum schaffen eine strukturelle Nachfrage nach zeiteffizienten Ernährungslösungen, die die Ernährungsqualität ohne Zubereitungsaufwand aufrechterhalten. Es gibt einen Anstieg der Verkäufe von Mahlzeitenersatzprodukten, der die Anerkennung des Gesundheitssektors für die Vorteile kontrollierter Ernährung für das Patientenmanagement und Wellness-Programme für Mitarbeiter widerspiegelt. Der Trend geht über einzelne Verbraucher hinaus zur institutionellen Akzeptanz, wo Betriebskantinen und Gesundheitseinrichtungen portionskontrollierte Optionen integrieren, um steigende Diabetes- und Adipositasraten zu bekämpfen. Regulatorische Rahmenbedingungen in Indonesien und Thailand haben 2024 neue Kennzeichnungsanforderungen für Zucker-, Salz- und Fettgehalt eingeführt, die Transparenz schaffen und ernährungsphysiologisch ausgewogene Mahlzeitenersatzprodukte gegenüber traditionellen verarbeiteten Lebensmitteln begünstigen.

Wachsender Fokus auf Adipositas und Fitness treibt die Nutzung zur Gewichtskontrolle an

Die Adipositas-Epidemie im asiatisch-pazifischen Raum treibt systematische Reaktionen des Gesundheitswesens an, die Mahlzeitenersatzprodukte eher als klinische Interventionsinstrumente denn als Lifestyle-Produkte positionieren. Daten der Weltgesundheitsorganisation (WHO) zeigen Adipositasraten von über 31 % in der südostasiatischen Region, wobei staatliche Initiativen strukturierte Gewichtsmanagementprogramme fördern, die kalorienreduzierte Ernährungslösungen einbeziehen[2]Quelle: Weltgesundheitsorganisation, "Adipositas und Übergewicht," who.int. Darüber hinaus gewinnen betriebliche Wellness-Programme an Dynamik, da Arbeitgeber die Produktivitätsvorteile durch verbesserte Mitarbeitergesundheit erkennen, wobei australische und japanische Unternehmen bei der Einführung betrieblicher Ernährungsprogramme mit Mahlzeitenersatz-Subventionen führend sind. Die Expansion der Fitnessbranche schafft komplementäre Nachfragekanäle, bei denen Fitnessketten mit Ernährungsmarken zusammenarbeiten, um Erholungslösungen nach dem Training und Programme zur Gewichtskontrolle anzubieten.

Premiumisierung und Innovation bei proteinangereicherten trinkfertigen Getränken

Premium-Positionierungsstrategien sind in den entwickelten Märkten des asiatisch-pazifischen Raums erfolgreich, da Verbraucher die Bereitschaft zeigen, höhere Preise für verbesserte Nährwertprofile und funktionelle Vorteile zu zahlen. Die Einführung des Protality Nutrition Shake durch Abbott im Januar 2025 ist ein Beispiel für diesen Trend: Das Produkt enthält 30 Gramm hochwertiges Protein, 25 Vitamine und Mineralstoffe und ist zu einem Preis von USD 13,69 für ein Viererpack positioniert, das sich an Erwachsene richtet, die Gewicht verlieren und gleichzeitig Muskelmasse erhalten möchten. Japanische Verbraucher priorisieren den Proteingehalt in ausgewogenen Ernährungslebensmitteln, wobei Verbraucher gezielt nach proteinorientierten Formulierungen suchen, was die Entwicklung von Premium-Trinkfertigprodukten unterstützt, die Bioverfügbarkeit und Aminosäureprofile betonen. Die Technologieintegration ermöglicht personalisierte Ernährungsansätze, bei denen Marken mobile Anwendungen und Diagnosewerkzeuge nutzen, um Premium-Preise durch maßgeschneiderte Formulierungen zu rechtfertigen.

Betriebliche Wellness-Programme und das Wachstum von Fitnessketten fördern die Akzeptanz

Institutionelle Nachfragekanäle schaffen stabile Einnahmequellen, die die Marktvolatilität reduzieren und eine langfristige Planung für Hersteller von Mahlzeitenersatzprodukten ermöglichen. Die Einführung betrieblicher Wellness-Programme beschleunigt sich im gesamten asiatisch-pazifischen Raum, da Arbeitgeber die Vorteile der Senkung von Gesundheitskosten und Produktivitätsverbesserungen durch Ernährungsunterstützung für Mitarbeiter erkennen. Die Verbreitung von Fitnessketten schafft dedizierte Vertriebskanäle, in denen Mahlzeitenersatzprodukte in Fitnessdienstleistungen integriert werden und Ernährung nach dem Training sowie Gewichtsmanagementprogramme angeboten werden, die konsistente Konsummuster fördern. Japanische Unternehmen beziehen zunehmend Unterstützung für Gesundheitsinvestitionen ein, wobei jüngere Bevölkerungsgruppen bereit sind, in gesundheitsorientierte Produkte zu investieren, was günstige Bedingungen für betriebliche Beschaffungsprogramme schafft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Mahlzeitenersatzprodukten im Vergleich zu traditionellen Mahlzeiten | -1.4% | Preissensible Märkte: Indien, Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden und unterschiedliche Standards in verschiedenen Ländern | -0.8% | Grenzüberschreitende Aktivitäten, insbesondere China, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Akzeptanz von Geschmack und Aroma | -0.6% | Märkte mit traditioneller Esskultur: China, Japan, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch traditionelle gesunde Snacks und frische Lebensmitteloptionen | -0.5% | Märkte mit starker Straßenesskultur: Thailand, Singapur, Malaysia, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Mahlzeitenersatzprodukten im Vergleich zu traditionellen Mahlzeiten

Die Preissensibilität in den aufstrebenden Märkten des asiatisch-pazifischen Raums schafft Akzeptanzbarrieren, die die Durchdringung des Massenmarkts trotz wachsendem Gesundheitsbewusstsein und Urbanisierungstrends einschränken. Verbraucher im asiatisch-pazifischen Raum suchen zunehmend nach günstigeren Alternativen und Aktionen, wobei das wertorientierte Verhalten in preissensiblen Märkten wie Indien, Indonesien, den Philippinen und Vietnam zunimmt. Traditionelle Mahlzeitenoptionen bleiben deutlich erschwinglicher, da lokales Straßenessen und selbst gekochte Mahlzeiten nur einen Bruchteil der Kosten von Marken-Mahlzeitenersatzprodukten ausmachen, insbesondere in Märkten, in denen niedrige Arbeitskosten die Preise im Gastronomiebereich niedrig halten. Währungsschwankungen und Importabhängigkeiten verschärfen die Kostenherausforderungen, da viele Premium-Zutaten und spezialisierte Verarbeitungsanlagen Devisen erfordern, was die lokale Preisgestaltung anfällig für makroökonomische Volatilität macht.

Regulatorische Hürden und unterschiedliche Standards in verschiedenen Ländern

Fragmentierte regulatorische Rahmenbedingungen im asiatisch-pazifischen Raum schaffen Compliance-Komplexität, die die Markteintrittskosten erhöht und Produkteinführungen verzögert, was insbesondere kleinere Hersteller ohne regulatorisches Fachwissen betrifft. Die Leitlinien der chinesischen Behörde für Marktregulierung (SAMR) zu Registrierungsverfahren für Lebensmittel für besondere medizinische Zwecke, die im Januar 2025 aktualisiert wurden, sind ein Beispiel für sich entwickelnde Standards, die eine kontinuierliche Compliance-Überwachung und Dokumentation erfordern. Indonesien hat im Oktober 2024 neue Kennzeichnungsvorschriften für Zucker-, Salz- und Fettgehalt eingeführt, gefolgt von Kennzeichnungsanforderungen für Nahrungsergänzungsmittel im Juni 2024, was zusätzliche Compliance-Schichten für Mahlzeitenersatzprodukte schafft. Die ASEAN-Harmonisierungsbemühungen schreiten langsam voran, wobei einzelne Länder unterschiedliche Genehmigungsverfahren, Zutateneinschränkungen und Anforderungen an gesundheitsbezogene Angaben beibehalten, die marktspezifische Formulierungen und Dokumentationen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Innovation bei trinkfertigen Produkten treibt die Kategorieentwicklung voran

Pulverprodukte hielten im Jahr 2025 mit 43,72 % den größten Segmentanteil, während trinkfertige Produkte bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen werden, was einen Wandel der Verbraucherpräferenzen hin zu sofortigem Konsum und Bequemlichkeit widerspiegelt. Die strategischen Produkteinführungen von Abbott veranschaulichen diesen Trend: Der Protality Nutrition Shake zielt auf Gewichtsmanagement durch trinkfertige Formate ab, und Ensure Gold Plant-Based adressiert Laktoseintoleranz-Bedenken auf dem philippinischen Markt. Das Segment der Nährwertriegel profitiert von Portabilitätsvorteilen und der Positionierung als Snack-Ersatz, während die Suppenkategorie in Märkten mit etablierten Traditionen flüssiger Mahlzeiten an Bedeutung gewinnt, insbesondere in China und Japan, wo heiße Konsumpräferenzen mit kulturellen Ernährungsmustern übereinstimmen.

Pulverprodukte behalten ihre Dominanz durch Kostenvorteile und verlängerte Haltbarkeitsvorteile, die preisbewusste Verbraucher und institutionelle Käufer ansprechen, die Großbeschaffungsoptionen suchen. Das Format ermöglicht Individualisierung durch Mischverhältnisse und Geschmackszusätze und unterstützt personalisierte Ernährungsansätze, die bei gesundheitsbewussten Bevölkerungsgruppen Anklang finden. Andere Produkttypen erkunden Nischenanwendungen in den Segmenten Sporternährung und medizinische Ernährung, wo spezialisierte Verabreichungsmechanismen spezifische Verbraucherbedürfnisse über den allgemeinen Mahlzeitenersatz hinaus ansprechen.

Nach Verpackungsformat: Nachhaltigkeit trifft auf Bequemlichkeit

Traditionelle Flaschen und Gläser halten im Jahr 2025 einen dominanten Marktanteil von 44,31 %, während das Beutelsegment voraussichtlich mit einer CAGR von 9,87 % wachsen wird, angetrieben durch den Fokus der Hersteller auf Nachhaltigkeits- und Portabilitätsvorteile. Innovationen bei flexiblen Verpackungen reduzieren den Materialeinsatz und die Transportkosten und ermöglichen gleichzeitig Portionskontrolle und Frischeerhaltung, die für Einzelportions-Konsummuster attraktiv sind. Tetra Packs und Kartons verzeichnen ein stetiges Wachstum durch etablierte Lieferketten und Vertrautheit der Verbraucher, insbesondere in Märkten, in denen Lagerungsmöglichkeiten bei Umgebungstemperatur für die Vertriebseffizienz wichtig sind.

Das Umweltbewusstsein treibt die Verpackungsentwicklung voran, wobei Unternehmen die B Corp-Zertifizierung anstreben und nachhaltige Verpackungsübergänge als Kerngeschäftsstrategie betonen. Die Bereitschaft der Verbraucher, Aufpreise für nachhaltige Verpackungen zu zahlen, schafft Möglichkeiten für innovative Formate, die Umweltvorteile mit funktionalen Vorteilen verbinden. Regulatorische Rahmenbedingungen betonen zunehmend die Reduzierung von Verpackungsabfällen, wobei Singapurs Zero Waste Master Plan und das Lebensmittelsicherheitsziel 30-by-30 politische Unterstützung für Kreislaufwirtschaftsansätze in der Lebensmittelverpackung schaffen.

Nach Art: Bio-Premium-Positionierung gewinnt an Dynamik

Konventionelle Produkte hielten im Jahr 2025 einen Marktanteil von 86,92 %, während das Bio-Segment voraussichtlich mit einer CAGR von 10,89 % wachsen wird. Dieses Wachstum spiegelt den Erfolg von Premium-Positionierungsstrategien wider, die auf gesundheitsbewusste Verbraucher abzielen, die bereit sind, höhere Preise für wahrgenommene Qualitätsvorteile zu zahlen. Zertifizierungsanforderungen schaffen Markteintrittsbarrieren, die den Wettbewerbsdruck begrenzen und gleichzeitig das Verbrauchervertrauen durch die Validierung von Zutatenherkunft und Verarbeitungsmethoden durch Dritte aufbauen. Die Komplexität der Lieferkette für Bio-Zutaten erfordert langfristige Lieferantenbeziehungen und Bestandsmanagement, das etablierte Akteure mit Beschaffungskapazitäten begünstigt.

Konventionelle Produkte profitieren von Kostenvorteilen und einer breiteren Verfügbarkeit von Zutaten, die eine Massenmarktpositionierung und institutionelle Vertriebskanäle ermöglichen. Die Stabilität des Segments bietet eine Cashflow-Grundlage für Hersteller, um in die Entwicklung von Bio-Produkten und Marktaufklärungsinitiativen zu investieren. Anforderungen zur Vermeidung von Kreuzkontaminationen in der Bio-Produktion schaffen betriebliche Herausforderungen, mit denen kleinere Hersteller zu kämpfen haben, was den Marktanteil bei größeren Akteuren mit dedizierten Anlagenkapazitäten konsolidiert.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Traditionelle Supermärkte/Hypermärkte hielten im Jahr 2025 einen Marktanteil von 34,78 %. Online-Einzelhandelskanäle sollen mit einer CAGR von 11,12 % wachsen, angetrieben durch das Wachstum von E-Commerce-Plattformen, die direkte Verbraucherbeziehungen und Abonnementmodelle ermöglichen. Das E-Commerce-Wachstum in Südostasien, angeführt von Indonesien und Vietnam, das die höchste Absicht zur Steigerung der Online-Nutzung zeigt, schafft günstige Bedingungen für Mahlzeitenersatzmarken, die den Markteintritt über digitale Kanäle anstreben. Die Integration von Social Commerce über TikTok Shop und Livestreaming-Formate treibt Entdeckung und Konversion voran, insbesondere für gesundheitsbezogene Produkte, bei denen Tutorial-Inhalte von Influencern bei jüngeren Bevölkerungsgruppen Anklang finden.

Convenience-Stores und Fachgeschäfte behalten ihre Relevanz durch sofortige Verfügbarkeit und Produkterprobungsmöglichkeiten, die das Online-Kaufverhalten ergänzen. Die Entwicklung des Kanalmix erfordert Omnichannel-Strategien, die digitale Effizienz mit physischen Berührungspunkten für Verbraucheraufklärung und Markenaufbau in Einklang bringen. Darüber hinaus können lokalisierte E-Commerce-Strategien in Kombination mit Marktplatzvorkommen und Einzelhandelspartnerschaften eine schnelle Marktdurchdringung vorantreiben.

Geografische Analyse

China beherrscht im Jahr 2025 mit einem Marktanteil von 37,92 % durch etabliertes Verbraucherbewusstsein, umfangreiche Vertriebsinfrastruktur und regulatorische Rahmenbedingungen, die die Entwicklung von Mahlzeitenersatzprodukten unterstützen. Der Markt profitiert von Urbanisierungstrends, steigenden verfügbaren Einkommen und staatlichen Gesundheitsinitiativen, die strukturierte Ernährungsansätze zur Adipositasprävention und Fitnessförderung fördern.

Indien entwickelt sich mit einer CAGR von 10,11 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch eine expandierende Mittelschicht, zunehmendes Gesundheitsbewusstsein und die Einführung betrieblicher Wellness-Programme in den großen Städten. Das Wachstumspotenzial des Marktes zieht internationale Akteure an, die eine Präsenz aufbauen möchten, bevor der Wettbewerbsdruck zunimmt. Japan behält reife Markteigenschaften mit anspruchsvollen Verbraucherpräferenzen für funktionelle Inhaltsstoffe und Premium-Positionierung bei, während Australien von einer etablierten Sporternährungskultur und regulatorischer Klarheit profitiert, die Produktinnovationen unterstützt. Indonesien, Südkorea, Thailand und Singapur stellen aufkommende Chancen mit unterschiedlichen Verbraucherpräferenzen und regulatorischen Umgebungen dar, die lokalisierte Ansätze erfordern. Das Segment Rest des asiatisch-pazifischen Raums umfasst kleinere Märkte mit Wachstumspotenzial, da Vertriebsnetze expandieren und das Verbraucherbewusstsein durch regionale Markenexpansionsstrategien zunimmt.

Wettbewerbslandschaft

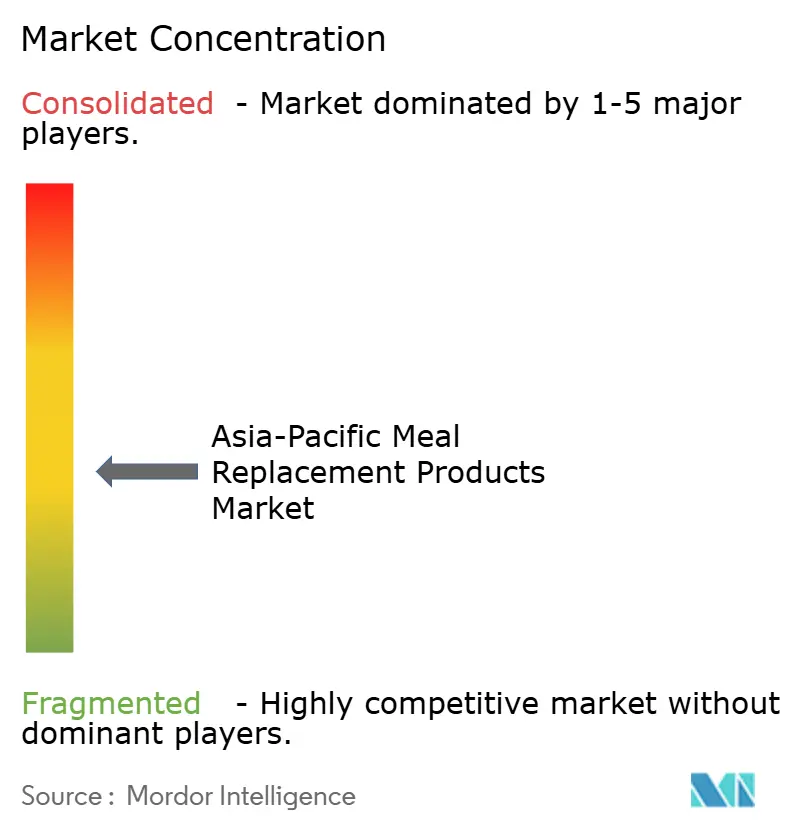

Der Markt für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum weist eine moderate Fragmentierung auf. Diese Marktstruktur schafft ein wettbewerbsintensives Umfeld, in dem etablierte multinationale Konzerne mit regionalen Marken um Marktanteile konkurrieren. Lokale Unternehmen konzentrieren sich auf spezifische Verbrauchersegmente, indem sie Produkte anbieten, die auf regionale Geschmäcker und Präferenzen zugeschnitten sind. Die Wettbewerbsdynamik des Marktes ist durch lokalisierte Produktentwicklung, Vertriebsstrategien und Marketingansätze gekennzeichnet, um die vielfältigen Verbraucherbedürfnisse in den verschiedenen Regionen des asiatisch-pazifischen Raums effektiv zu bedienen.

Chancen in unbesetzten Marktsegmenten entstehen bei nachhaltigen Proteinquellen und der Integration funktioneller Inhaltsstoffe, wo Unternehmen wie Ajinomoto mikrobielle Proteintechnologie durch Solein-Partnerschaften nutzen, um eine Premium-Positionierung im Rahmen des Singapurer Genehmigungsrahmens für neuartige Lebensmittel zu schaffen. Die Erweiterung der Produktionskapazitäten signalisiert ein langfristiges Engagement, wobei Sirio Pharma USD 40 Millionen in Thailands erste asiatische Anlage außerhalb Chinas investiert und auf das Wachstum des südostasiatischen Nahrungsergänzungsmittelmarkts durch lokalisierte Produktionskapazitäten abzielt.

Aufstrebende Unternehmen konzentrieren sich auf Nachhaltigkeitspraktiken wie umweltfreundliche Verpackungen und reduzierte Kohlenstoffemissionen in ihren Produktionsprozessen. Sie etablieren auch direkte Vertriebskanäle an Verbraucher über E-Commerce-Plattformen und dedizierte Online-Shops. Gleichzeitig stärken etablierte Unternehmen ihre Marktpositionen durch die Übernahme kleinerer Wettbewerber, die Erweiterung ihrer Produktportfolios und den Ausbau ihrer Vertriebsnetze.

Marktführer für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum

Glanbia PLC

Nestlé SA

Amway Corp.

Abbott Laboratories

Herbalife Nutrition

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Das in Qingdao ansässige Säuglingsnahrungsunternehmen Synutra trat in den Markt für Gewichtsmanagement ein und führte seine Mahlzeitenersatzserie unter der Marke Xianfeng ein.

- Mai 2025: Zantus Lifesciences LLP, ein indisches Nahrungsergänzungsmittel-Start-up, brachte kohlenhydratarme Mahlzeitenersatzpulver für Verbraucher mit Prädiabetes auf den Markt. Das Mahlzeitenersatzpulver des Unternehmens, Reducarb, zielt darauf ab, die tägliche Kohlenhydratzufuhr von 70 % auf 55 % zu reduzieren.

- Mai 2025: Das indische Nahrungsergänzungsmittel-Start-up Zantus Lifesciences LLP führte kohlenhydratarme Mahlzeitenersatzpulver ein, die auf Prädiabetiker abzielen. Das Produkt Reducarb ist als kohlenhydratarmes Mahlzeitenersatzpulver formuliert. Es enthält Molkenproteinisolat und Sojaprotein als Hauptzutaten und ist in zwei Varianten erhältlich, die auf die unterschiedlichen Ernährungsbedürfnisse von Männern und Frauen zugeschnitten sind.

Berichtsumfang für den Markt für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum

Mahlzeitenersatzprodukte sind so formuliert, dass sie die Nährstoffe einer vollständigen Mahlzeit liefern. Die meisten Mahlzeitenersatzpräparate enthalten 200–400 Kalorien, haben einen hohen Ballaststoffgehalt, sind kohlenhydratarm und mit Vitaminen und Mineralstoffen angereichert.

Der Markt für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der untersuchte Markt in trinkfertige Produkte, Nährwertriegel, Pulverpräparate und andere Produkttypen unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores, Fachgeschäfte und andere Vertriebskanäle segmentiert. Der Bericht analysiert den Markt für Mahlzeitenersatzprodukte in etablierten und aufstrebenden Ländern des asiatisch-pazifischen Raums, darunter China, Japan, Indien, Australien und der Rest des asiatisch-pazifischen Raums.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Pulverprodukte |

| Trinkfertige Produkte |

| Nährwertriegel |

| Suppen |

| Andere Produkttypen |

| Flaschen/Gläser |

| Beutel |

| Tetra Packs und Kartons |

| Sonstige |

| Konventionell |

| Bio |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Kanäle |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Pulverprodukte |

| Trinkfertige Produkte | |

| Nährwertriegel | |

| Suppen | |

| Andere Produkttypen | |

| Nach Verpackungsformat | Flaschen/Gläser |

| Beutel | |

| Tetra Packs und Kartons | |

| Sonstige | |

| Nach Art | Konventionell |

| Bio | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Kanäle | |

| Nach Land | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mahlzeitenersatzprodukte im asiatisch-pazifischen Raum?

Er beträgt USD 6,88 Milliarden im Jahr 2026 und soll bis 2031 USD 10,52 Milliarden erreichen.

Welcher Produkttyp wächst am schnellsten?

Trinkfertige Formate sollen bis 2031 eine CAGR von 10,43 % verzeichnen und sind damit die am schnellsten wachsende Kategorie.

Welches Land führt die Verkäufe an?

China hielt 37,92 % der regionalen Verkäufe im Jahr 2025 und ist damit klar führend.

Warum gewinnen Beutel an Beliebtheit?

Sie reduzieren das Verpackungsgewicht, verbessern die Portabilität und entsprechen den regionalen Abfallreduzierungsrichtlinien.

Seite zuletzt aktualisiert am: