Größe und Marktanteil des Asien-Pazifik-Rotfleischmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

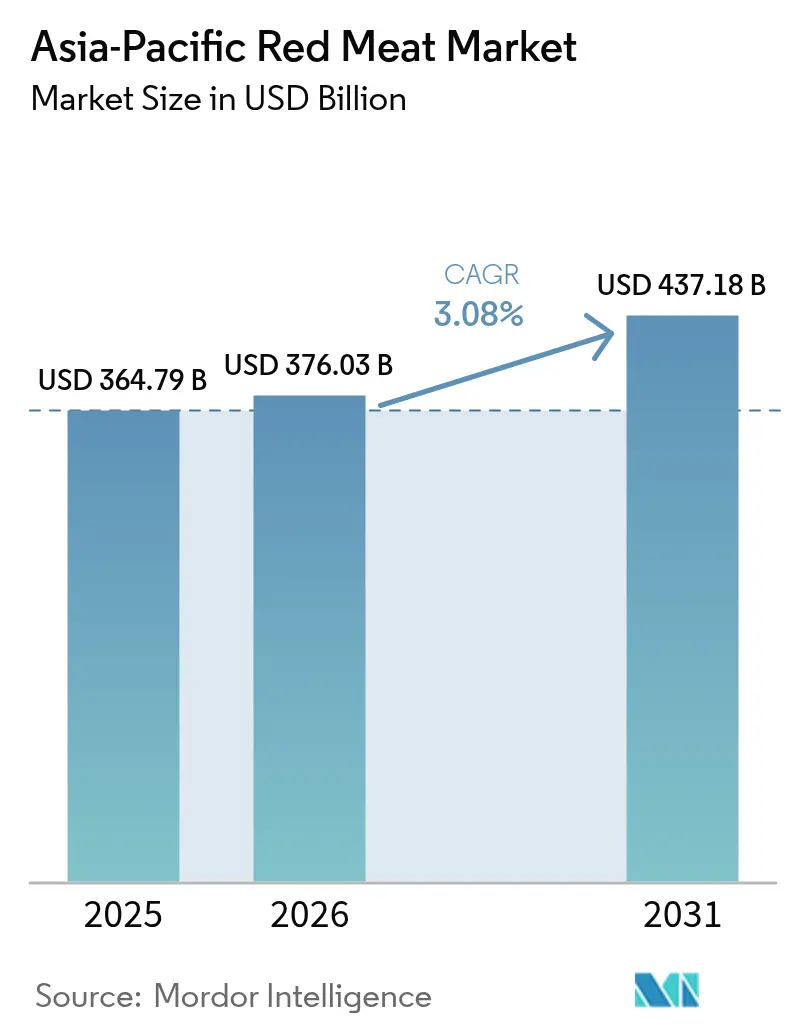

| Marktgröße im Basisjahr (2025) | 364.79 Milliarden US-Dollar |

| Marktgröße (2026) | 376.03 Milliarden US-Dollar |

| Marktgröße (2031) | 437.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Asien-Pazifik-Rotfleischmarkts durch Mordor Intelligence

Die Größe des Asien-Pazifik-Rotfleischmarkts wird voraussichtlich von 364,79 Milliarden USD im Jahr 2025 auf 376,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,08 % über den Zeitraum 2026–2031 einen Wert von 437,18 Milliarden USD erreichen. Dieser Markt erlebt bedeutende Transformationen, die durch sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und infrastrukturelle Entwicklungen vorangetrieben werden. Während die Gesamtwachstumsrate moderat erscheint, offenbart eine tiefergehende Analyse erhebliche Veränderungen in der Marktdynamik. Der Ausbau der Kühlketteninfrastruktur verbessert die Effizienz der Lieferketten und gewährleistet eine bessere Konservierung und Verteilung von Rotfleischprodukten. Premium-Proteinformate gewinnen an Bedeutung, da Verbraucher zunehmend hochwertige und nahrhafte Optionen suchen. Darüber hinaus verändert die rasche Verbreitung von Online-Lebensmittelplattformen in großen Ballungsräumen das Kaufverhalten und macht Rotfleisch für ein breiteres Publikum zugänglicher. Das Konsumwachstum wird durch steigende verfügbare Einkommen, die Expansion der städtischen Mittelschicht und bedeutende Infrastrukturverbesserungen unterstützt, die Nachernteverluste reduzieren. Diese Faktoren ermöglichen eine konstantere und zuverlässigere Versorgung mit Rotfleisch in der gesamten Region. Wettbewerbsstrategien im Markt entwickeln sich weiter, wobei Unternehmen auf vertikale Integration setzen, um den Betrieb zu straffen und die Effizienz zu verbessern. Datengestützte Rückverfolgbarkeit wird zu einem entscheidenden Bestandteil, der den Bedenken der Verbraucher hinsichtlich Lebensmittelsicherheit und -qualität Rechnung trägt.

Wichtigste Erkenntnisse des Berichts

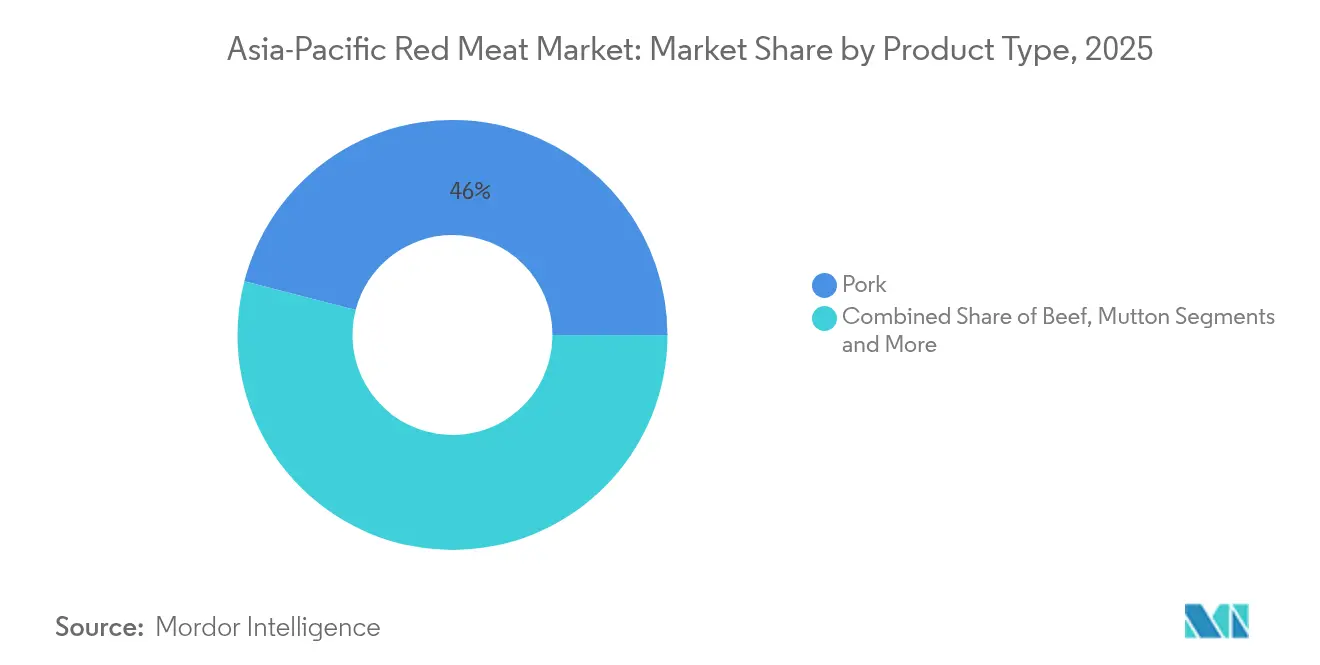

- Nach Produktart führte Schweinefleisch im Jahr 2025 mit einem Umsatzanteil von 45,98 %, während Hammelfleisch mit einer CAGR von 3,78 % bis 2031 voraussichtlich das stärkste Wachstum innerhalb der Kategorie verzeichnen wird.

- Nach Form entfiel 2025 ein Anteil von 42,12 % des Asien-Pazifik-Rotfleischmarkts auf Tiefkühlfleisch, während verarbeitete Formen mit einer CAGR von 3,95 % bis 2031 zulegen.

- Nach Kategorie hielt konventionelles Fleisch 2025 einen Anteil von 91,10 %, und ökologisches Fleisch wächst mit einer CAGR von 3,74 % bis 2031.

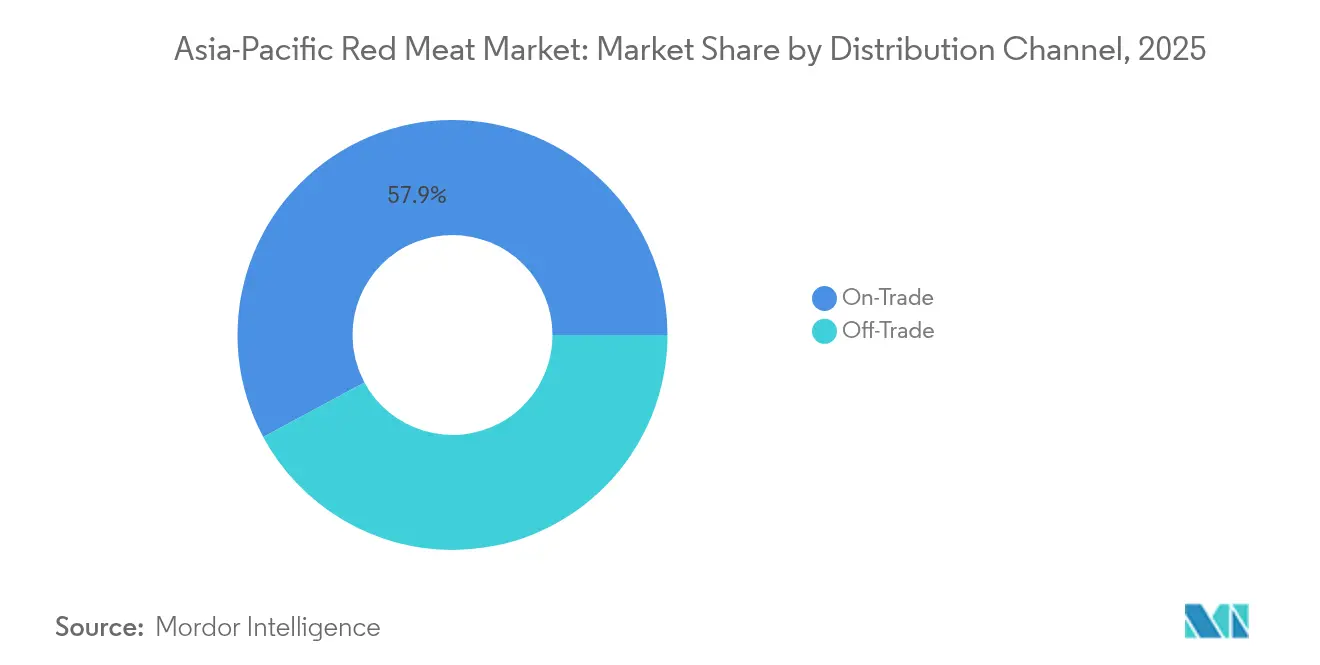

- Nach Vertriebskanal entfielen 57,86 % des Umsatzes 2025 auf Gastronomiebetriebe, doch Einzelhandelsumsätze einschließlich E-Commerce expandieren mit einer CAGR von 3,76 % bis 2031.

- Nach Geografie dominierte China 2025 mit einem Anteil von 35,12 % der Verkäufe; Indonesien ist der am schnellsten wachsende Ländermarkt mit einer CAGR von 3,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Rotfleischmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreicher Ernährung | +0.8% | Global, mit stärkstem Einfluss in China, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Einfluss westlicher Ernährungsgewohnheiten und globaler Küchen | +0.6% | Urbane Zentren in China, Japan, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach verarbeiteten und convenienceorientierten Rotfleischprodukten | +0.7% | Kernmetropolen in Asien-Pazifik, mit Ausbreitung auf sekundäre Städte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Kühlketten- und Fleischverarbeitungsinfrastruktur | +0.9% | China, Indonesien, Thailand, Vietnam mit Ausweitung auf das übrige Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Unterstützung der Viehzucht- und Fleischwirtschaft | +0.5% | Thailand, Indonesien, China, mit selektiver Unterstützung in Australien | Langfristig (≥ 4 Jahre) |

| Steigende Exportmöglichkeiten durch globale Handelsabkommen | +0.4% | Australien, Thailand, Indonesien, mit Vorteilen für regionale Lieferanten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreicher Ernährung

Die steigende Nachfrage nach proteinreichen Ernährungsweisen ist ein wesentlicher Treiber des Asien-Pazifik-Rotfleischmarktes. Verbraucher in der gesamten Region werden zunehmend gesundheitsbewusster und erkennen die wesentliche Rolle von Proteinen bei der Muskelentwicklung, dem Gewichtsmanagement und dem allgemeinen Wohlbefinden. Die Weltgesundheitsorganisation (WHO) betont aktiv die entscheidende Rolle von Rotfleisch bei der Bekämpfung von Eisenmangelanämie, insbesondere in Entwicklungsregionen im Asien-Pazifik-Raum, wo Mikronährstoffmängel nach wie vor weit verbreitet sind. Steigende Einkommen, Urbanisierung und veränderte Lebensstile treiben die Nachfrage nach proteinreichen Lebensmitteloptionen, einschließlich Rotfleisch, an, um Ernährungs- und Diätziele zu erfüllen. Laut einem UN-Habitat-Bericht beherbergt Asien 54 % der weltweiten Stadtbevölkerung, was über 2,2 Milliarden Menschen entspricht. Prognosen deuten darauf hin, dass die städtische Bevölkerung Asiens bis 2050 um weitere 1,2 Milliarden Menschen anwachsen wird, ein Anstieg von 50 % [1] Quelle: UN-Habitat, "Asien und die Pazifikregion", unhabitat.org. Die Region erlebt eine wachsende Fitnesskultur und ein größeres Bewusstsein für ausgewogene Ernährung, was den Konsum hochwertiger tierischer Proteine fördert. Darüber hinaus fördern staatliche Initiativen und Ernährungsbildungsprogramme die Proteinaufnahme als Mittel zur Bekämpfung von Unterernährung und Zivilisationskrankheiten. Diese wachsende Nachfrage unterstützt nicht nur das Wachstum des Rotfleischsektors, sondern fördert auch Innovationen bei Premium- und angereicherten Proteinprodukten, um den vielfältigen Verbraucherbedürfnissen gerecht zu werden.

Einfluss westlicher Ernährungsgewohnheiten und globaler Küchen

Der Einfluss westlicher Ernährungsgewohnheiten und globaler Küchen ist ein bedeutender Treiber des Asien-Pazifik-Rotfleischmarkts. Rasche Urbanisierung, steigende verfügbare Einkommen und Globalisierung haben zu einer wachsenden Übernahme westlicher Ernährungsmuster geführt, insbesondere bei der urbanen Mittelschicht in der Region. Diese Verschiebung umfasst eine erhöhte Präferenz für proteinreiche Ernährung mit Schwerpunkt auf Rotfleisch wie Rind-, Schweine- und Lammfleisch, getrieben durch die Präsenz internationaler Gastronomieketten, Medien und globale kulinarische Trends. Westliche Gerichte wie Steaks, Burger und Braten werden immer beliebter und entsprechen dem Wunsch der Verbraucher nach bequemen, schmackhaften und nährstoffdichten Mahlzeiten. Darüber hinaus hat die Expansion der modernen Einzelhandelsinfrastruktur, einschließlich Supermärkten, Verbrauchermärkten und Online-Plattformen, die Zugänglichkeit zu Rotfleischprodukten verbessert. Insgesamt stimuliert die Konvergenz hin zu westlichen und globalen Ernährungsgewohnheiten in Kombination mit wachsendem Gesundheits- und Fitnessbewusstsein weiterhin die Nachfrage nach Rotfleisch auf den Asien-Pazifik-Märkten.

Steigende Nachfrage nach verarbeiteten und convenienceorientierten Rotfleischprodukten

Die steigende Nachfrage nach verarbeiteten und convenienceorientierten Rotfleischprodukten ist ein wesentlicher Treiber des Asien-Pazifik-Rotfleischmarkts. Angesichts des hektischen städtischen Lebensstils und der wachsenden Verbraucherpräferenz für verzehrfertige und kochfertige Mahlzeiten gewinnen verarbeitete Rotfleischprodukte wie marinierte Stücke, vorgewürzte, vakuumverpackte und tiefgekühlte Optionen erheblich an Beliebtheit. Diese Produkte bieten mehr Komfort durch Reduzierung von Zubereitungszeit und -aufwand und passen gut zum schnellen Lebensstil städtischer Verbraucher. Innovationen in der Verpackung und Konservierung verlängern die Haltbarkeit und minimieren Lebensmittelverschwendung, während gesundheitsbewusste Verbraucher die Nachfrage nach angereicherten, natriumarmen und magereren verarbeiteten Fleischvarianten antreiben. Darüber hinaus haben der Ausbau der Kühlketteninfrastruktur und der Aufstieg von E-Commerce-Plattformen mit Heimlieferservice verarbeitete Rotfleischprodukte zugänglicher gemacht. Dieser Trend stimuliert das Marktwachstum sowohl im Haushaltskonsum als auch im Gastronomiesektor in ganz Asien-Pazifik.

Fortschritte in der Kühlketten- und Fleischverarbeitungsinfrastruktur

Fortschritte in der Kühlketten- und Fleischverarbeitungsinfrastruktur sind wesentliche Markttreiber für den Asien-Pazifik-Rotfleischmarkt. Die Region hat ein erhebliches Wachstum bei Kühlkettenanlagen verzeichnet, insbesondere in Schlüsselländern wie China, Indien und Indonesien, was die Konservierung, Qualität und Sicherheit von frischen und tiefgefrorenen Rotfleischprodukten verbessert. Verbesserte Kühlhäuser, Kühltransporte und Gefriertechnologien haben die Haltbarkeit verlängert und Verderb reduziert, wodurch das Verbrauchervertrauen und die Zugänglichkeit zu Premium-Fleischprodukten gestiegen sind. Darüber hinaus nutzt die Expansion von E-Commerce und digitalen Einzelhandelsplattformen diese Kühlkettenverbesserungen, um bequeme Heimlieferung von Rotfleisch anzubieten. Investitionen in modernisierte Verarbeitungsanlagen neben der Kühlkettenentwicklung haben effiziente Lieferketten ermöglicht, die die steigende Nachfrage nach verarbeitetem und tiefgefrorenem Fleisch unterstützen. Trotz einiger regionaler Infrastrukturherausforderungen tragen diese Fortschritte insgesamt zum anhaltenden Marktwachstum bei, indem sie die ganzjährige Verfügbarkeit und Verteilung von hochwertigem Rotfleisch in ganz Asien-Pazifik ermöglichen.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit übermäßigem Rotfleischkonsum | -0.4% | Urbane Zentren in entwickelten Asien-Pazifik-Märkten, insbesondere Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Proteine und pflanzliche Fleischersatzprodukte | -0.3% | Singapur, Südkorea, städtisches China, mit Ausweitung auf andere Ballungsräume | Langfristig (≥ 4 Jahre) |

| Preisvolatilität und Schwankungen der Rohstoffkosten | -0.2% | Urbane Zentren in Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Ausbrüche von Tierkrankheiten, die das Wachstum begrenzen | -0.1% | China, Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit übermäßigem Rotfleischkonsum

Gesundheitliche Bedenken im Zusammenhang mit übermäßigem Rotfleischkonsum gelten als erhebliche Markthemmnis in der Asien-Pazifik-Region. Zahlreiche Studien haben einen starken Zusammenhang zwischen einem hohen Konsum von rotem und verarbeitetem Fleisch und einem erhöhten Risiko für verschiedene Gesundheitsprobleme belegt, darunter Herzerkrankungen, verschiedene Krebsarten (insbesondere Darmkrebs und Brustkrebs), Typ-2-Diabetes und vorzeitiger Tod. Die Internationale Agentur für Krebsforschung (IARC) der Weltgesundheitsorganisation hat verarbeitetes Fleisch als Gruppe-1-Karzinogen eingestuft, was ausreichende Belege dafür liefert, dass diese Produkte beim Menschen Krebs verursachen [2]Quelle: Weltgesundheitsorganisation, "Krebs: Karzinogenität des Konsums von rotem Fleisch und verarbeitetem Fleisch", who.int. Diese Einstufung ordnet verarbeitetes Fleisch hinsichtlich des Krebsrisikos in dieselbe Kategorie wie Tabak und Asbest ein. Verarbeitetes Fleisch, zu dem Produkte wie Speck, Würstchen, Salami und Hotdogs gehören, wird durch Pökeln, Räuchern oder den Zusatz von Konservierungsstoffen hergestellt – Prozesse, die schädliche Chemikalien einbringen können, die mit einem erhöhten Krebsrisiko, insbesondere Darmkrebs, in Verbindung gebracht werden. Diese maßgebliche Einstufung hat das öffentliche Bewusstsein und die Besorgnis geschärft und zu Veränderungen im Verbraucherverhalten und in den Konsummustern weg von verarbeitetem Rotfleisch geführt. Sie wirkt als erhebliche Hemmnis auf dem Rotfleischmarkt, da gesundheitsbewusste Verbraucher ihren Konsum zunehmend einschränken oder aufgrund von Krebsängsten und anderen damit verbundenen Gesundheitsproblemen nach Alternativen suchen.

Wettbewerb durch alternative Proteine und pflanzliche Fleischersatzprodukte

Städtische Märkte in Asien-Pazifik nehmen alternative Proteine rasch an. Singapur nimmt dabei eine Vorreiterrolle ein, indem es regulatorische Genehmigungen für kultivierte Fleischprodukte erteilt, während Südkorea nationale Entwicklungspläne für pflanzliche Lebensmittel umsetzt [3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "INTERNATIONALER VERTRAG ÜBER PFLANZENGENETISCHE", www.fao.org. Dieses Wettbewerbsumfeld intensiviert sich in Premium-Marktsegmenten, wo frühe Anwender Nachhaltigkeit und gesundheitliche Vorteile gegenüber traditionellen Präferenzen für Geschmack und Textur priorisieren. Investoren leiten erhebliche Mittel in Startups für alternative Proteine, was gut kapitalisierte Wettbewerber mit fortschrittlichen Marketingstrategien und starken Einzelhandelspartnerschaften schafft. Singapur verkörpert diesen Trend mit seinem Engagement von rund 230 Millionen USD für die Entwicklung alternativer Proteine. Die Wettbewerbsbedrohung durch alternative Proteine variiert je nach Produktkategorie; Anwendungen mit gemahlenem Fleisch stehen einem stärkeren Wettbewerb gegenüber als ganze Muskelstücke, bei denen die Nachbildung von Textur und Kocheigenschaften eine Herausforderung bleibt. Kulturelle Unterschiede beeinflussen die Verbraucherakzeptanz erheblich. Jüngere städtische Bevölkerungsgruppen zeigen eine höhere Bereitschaft, alternative Proteine auszuprobieren, während ländliche und traditionelle Segmente konventionelle Fleischprodukte stark bevorzugen. Etablierte Marktteilnehmer reagieren darauf, indem sie strategisch in alternative Proteintechnologien investieren, Produktportfolios diversifizieren und einzigartige Eigenschaften – wie Geschmack, Tradition und kulinarisches Erbe – hervorheben, die konventionelle Fleischprodukte differenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Schweinefleischdominanz trifft auf Hammelfleischbeschleunigung

Schweinefleisch dominiert den Asien-Pazifik-Rotfleischmarkt mit einem beachtlichen Anteil von 45,98 % im Jahr 2025, was seine tiefe kulturelle Integration in die vielfältigen Küchen der Region widerspiegelt. Diese führende Position wird durch Erschwinglichkeit, weit verbreiteten Konsum insbesondere in China und Südostasien sowie erhebliche inländische Produktionskapazitäten gestützt. Die Dominanz des Schweinefleischs wird durch seine Verfügbarkeit und seine gefestigte Stellung in traditionellen Gerichten weiter zementiert, was es zum Grundprotein für viele Haushalte macht. Mit einer starken Lieferketteninfrastruktur und der laufenden Modernisierung der Verarbeitungsanlagen hält Schweinefleisch eine stabile Nachfragebasis aufrecht. Seine Fähigkeit, sowohl Volumen- als auch Wertanforderungen zu erfüllen, hilft, seine Führungsposition trotz aufkommender Herausforderungen zu behaupten. Das Ausmaß und der Umfang des Schweinefleischkonsums machen es zum größten Segment nach Marktanteil und unterstreichen seine Rolle als Rückgrat der Asien-Pazifik-Rotfleischbranche.\

Im Gegensatz dazu ist Hammelfleisch das am schnellsten wachsende Segment in der Region mit einer robusten CAGR von rund 3,78 % bis 2031, was auf einen Trend zur Premiumisierung und Nischenmarktexpansion hindeutet. Dieses Wachstum wird durch die steigende Verbraucherpräferenz für Spezialitäten- und Premiumproteine angetrieben, die als überlegenen Geschmack, Nährwert und kulturelle Bedeutung in bestimmten Gemeinschaften angeboten werden. Steigende verfügbare Einkommen und Urbanisierung, insbesondere in Schlüsselmärkten wie Indien und Teilen Südostasiens, unterstützen diese Verlagerung hin zu hochwertigeren Fleischsorten wie Hammelfleisch. Im Gegensatz zum volumensgetriebenen Schweinefleischsegment erzielt Hammelfleisch durch Seltenheit und Premium-Positionierung Wert, was anspruchsvolle Verbraucher anspricht. Sich wandelnde Verbraucherlebensstile und ein gesteigertes Interesse an kulinarischer Vielfalt treiben ebenfalls das Wachstum des Hammelfleischkonsums an. Da traditionelle Marktführer nach Volumen mit Margendruck konfrontiert sind, formen Hammelfleisch und ähnliche Spezialitätenfleischsorten die Proteinhierarchien um, indem sie profitable Wachstumssegmente erschließen.

Nach Kategorie: Resilienz konventionellen Fleischs inmitten des Wachstums von Biofleisch

Konventionelle Fleischprodukte hielten im Asien-Pazifik-Rotfleischmarkt 2025 eine dominante Position mit einem überwältigenden Marktanteil von 91,10 %. Diese Dominanz unterstreicht die anhaltende Präferenz für konventionelle Fleischquellen bei Verbrauchern in der gesamten Region. Konventionelles Fleisch profitiert weiterhin von etablierten Lieferketten, weit verbreiteter kultureller Akzeptanz und Kosteneffizienz im Vergleich zu aufkommenden Segmenten. Trotz zunehmendem Wettbewerb durch alternative Proteine und Lebensstiländerungen bewahrt das enorme Ausmaß und die Vertrautheit des konventionellen Fleischkonsums seine führende Rolle. Marktteilnehmer investieren weiterhin in die Verbesserung der Produktionskapazitäten, um eine gleichbleibende Qualität und Verfügbarkeit sicherzustellen. Dieses Segment bleibt das Rückgrat des regionalen Rotfleischmarkts und spiegelt langjährige Ernährungsgewohnheiten und wirtschaftliche Erwägungen wider.

Demgegenüber ist das Biofleischsegment das am schnellsten wachsende, mit einer CAGR von 3,74 % bis 2031, trotz seines derzeit relativ kleinen Marktanteils. Das Wachstum bei Biofleisch spiegelt ein zunehmendes Verbraucherinteresse an Gesundheit, Wohlbefinden und Nachhaltigkeit wider, wobei Verbraucher oft bereit sind, Premiumpreise für wahrgenommene höhere Qualität und umweltfreundlichere Produkte zu zahlen. Städtischer Wohlstand, steigende verfügbare Einkommen und ein größeres Bewusstsein für Lebensmittelsicherheitsstandards treiben die Nachfrage nach biologischen Optionen an. Dieses Nischensegment spricht eine wachsende Bevölkerungsgruppe an, die sich um ethische Landwirtschaftspraktiken und reduzierten Chemikalieneinsatz sorgt. Die anhaltende Wachstumstrajektorie von Biofleisch signalisiert sein Potenzial, mit der Zeit einen bedeutenden Marktanteil zu erreichen. Es unterstreicht einen breiteren Trend zur Premiumisierung, der den Mainstream-Markt für konventionelles Fleisch ergänzt, anstatt ihn vollständig zu ersetzen.

Nach Form: Tiefkühlführerschaft von verarbeiteter Innovation herausgefordert

Das Tiefkühlsegment hält den größten Anteil am Asien-Pazifik-Rotfleischmarkt und macht 2025 42,12 % des Markts aus. Dieser erhebliche Anteil spiegelt eine gut etablierte Infrastruktur wider, die die Kühlkettenlogistik unterstützt und es ermöglicht, Tiefkühlfleischprodukte in Städten und ländlichen Gebieten gleichermaßen weitgehend verfügbar und zugänglich zu machen. Die Verbraucherakzeptanz von Tiefkühlfleisch ist stetig gewachsen, getrieben durch seine Bequemlichkeit und Vielseitigkeit beim häuslichen Kochen. Tiefkühlfleisch bietet eine längere Haltbarkeit und einfache Lagerung, was gut mit dem modernen Haushalt zusammenpasst, der einen geschäftigen Lebensstil managt. Einzelhändler und Gastronomieanbieter profitieren von der stabilen Versorgung und der reduzierten Verschwendung, die Tiefkühlprodukte ermöglichen. Darüber hinaus verbessern laufende technologische Fortschritte beim Einfrieren und der Verpackung weiterhin die Qualität und das sensorische Erlebnis und stärken die dominante Position von Tiefkühlfleisch.

Verarbeitetes Fleisch erweist sich als das am schnellsten wachsende Segment in der Asien-Pazifik-Region mit einer CAGR von 3,95 % bis 2031. Dieses Wachstum wird durch rasche Urbanisierung und die Expansion von geschäftigen, auf Convenience ausgerichteten Verbraucherpopulationen vorangetrieben. Die steigende Nachfrage nach kochfertigen und verarbeiteten Proteinlösungen entspricht sich wandelnden Ernährungsgewohnheiten und zeitbeschränkten Lebensstilen, insbesondere in Ballungsräumen. Verarbeitete Fleischprodukte – einschließlich vormarinierter, geräucherter und verzehrfertiger Optionen – gewinnen aufgrund ihrer einfachen Zubereitung ohne Abstriche beim Geschmack an Beliebtheit. Darüber hinaus hat zunehmendes Gesundheitsbewusstsein Innovationen bei fettarmen, konservierungsstoffkontrollierten und angereicherten verarbeiteten Fleischangeboten angeregt. Die Dynamik dieses Segments positioniert es als wesentlichen Treiber, der die künftige Proteinlandschaft im Asien-Pazifik-Rotfleischmarkt gestaltet.

Nach Vertriebskanal: Stärke der Gastronomie trifft auf Dynamik des Einzelhandels

Der Außer-Haus-Vertriebskanal hält den größten Anteil am Asien-Pazifik-Rotfleischmarkt und macht im Jahr 2025 57,86 % des Marktes aus. Diese Dominanz wird maßgeblich durch das weitreichende Netzwerk von Restaurants, Hotels und Gastronomieanbietern in der gesamten Region getragen. Gastronomiebetriebe bedienen eine wachsende Verbraucherschicht, die aufgrund eines hektischen Lebensstils das Auswärtsessen oder die Bestellung zubereiteter Mahlzeiten bevorzugt. Die florierende Hotelleriebranche trägt ebenfalls erheblich dazu bei, insbesondere in städtischen und touristisch geprägten Gebieten. Darüber hinaus profitiert dieser Kanal von einem starken Verbrauchervertrauen, da vor Ort zubereitete Mahlzeiten in der Regel als frischer und qualitativ hochwertiger wahrgenommen werden. Die weitreichende Präsenz von Außer-Haus-Outlets in China, Indien und dem südostasiatischen Gastronomiesektor unterstützt weiterhin den Rotfleischkonsum in der gesamten Region.

Im Gegensatz dazu sticht der Einzelhandels-Vertriebskanal als das am schnellsten wachsende Segment hervor und verzeichnet bis 2031 eine CAGR von 3,76 %. Das beschleunigte Wachstum wird durch den Ausbau der Einzelhandelsinfrastruktur, einschließlich Supermärkte, Verbrauchermärkte und Fachgeschäfte, in der gesamten Asien-Pazifik-Region angetrieben. Darüber hinaus haben die rasche Digitalisierung und wachsende E-Commerce-Kapazitäten den Einzelhandelskanal revolutioniert und bieten Verbrauchern bequeme Heimlieferoptionen für Rotfleischprodukte. Die steigende Verbraucherpräferenz für das Kochen zu Hause, insbesondere nach der Pandemie, unterstützt diesen Aufschwung. Die zunehmende Vielfalt an verpackten und tiefgekühlten Fleischprodukten in Einzelhandelsgeschäften kommt dem modernen, komfortorientierten Käufer entgegen. Da sich Einzel- und Online-Kanäle weiterentwickeln, wird das Einzelhandelssegment in den kommenden Jahren einen wachsenden Anteil am regionalen Rotfleischmarkt gewinnen.

Geografische Analyse

Im Jahr 2025 behauptet China einen dominanten Anteil von 35,12 % am Asien-Pazifik-Rotfleischkonsummarkt. Diese Führungsposition wird durch seine enorme Bevölkerung, steigende verfügbare Einkommen und eine kulturelle Neigung zu Schweinefleisch befeuert. Der Markt zeigt eine nuancierte Segmentierung: Premiumprodukte gewinnen in Städten der ersten Stufe an Beliebtheit, während traditionelle Zubereitungen in ländlichen Regionen bevorzugt werden. Einschränkungen in Chinas inländischer Produktion führen jedoch zu einer Importabhängigkeit, was globale Handelsdynamiken beeinflusst, insbesondere für Rindfleisch und Spezialstücke, die inländisch nicht wettbewerbsfähig produziert werden. Chinas Importabhängigkeit wird weiterhin durch seine Unfähigkeit beeinflusst, die wachsende Nachfrage nach hochwertigen und vielfältigen Fleischprodukten allein durch inländische Produktion zu decken. Diese Abhängigkeit hat China als wichtigen Akteur im globalen Rotfleischhandel positioniert und treibt die Nachfrage nach Importen aus Ländern wie Australien, Brasilien und den Vereinigten Staaten an. Darüber hinaus hat der Fokus der Regierung auf Lebensmittelsicherheit und Qualitätsstandards Partnerschaften mit internationalen Lieferanten gefördert, um den inländischen Bedarf zu decken.

Indonesien sticht als der am schnellsten wachsende Markt der Region heraus und soll bis 2031 mit einer CAGR von 3,62 % expandieren. Dieses Wachstum ist größtenteils darauf zurückzuführen, dass die begrenzte inländische Produktion des Landes nicht mit dem Proteinbedarf seiner wachsenden Mittelschicht Schritt halten kann. Der Markt stützt sich stark auf Importe, hauptsächlich aus Australien, Neuseeland und China. Diese Nationen genießen Vorteile durch Freihandelsabkommen, im starken Kontrast zu US-amerikanischen Lieferanten, die mit Wettbewerbshürden kämpfen. Ab Januar 2025 könnte Indonesiens Einführung einer Luxusmehrwertsteuer von 12 % auf Premium-Rind- und Schweinefleisch die Konsummuster umgestalten. Während dies Ultrapremium-Käufe dämpfen könnte, könnte es gleichzeitig die Nachfrage nach mittelpreisigen Produkten ankurbeln. Mit einer jungen Bevölkerungsgruppe, die den Proteinkonsum antreibt, und Urbanisierung, die die Nachfrage in Städte lenkt, wird die sich entwickelnde Kühlketteninfrastruktur eine entscheidende Rolle spielen. Darüber hinaus erweist sich die Halal-Zertifizierung als bedeutender Faktor, der Lieferanten den Marktzugang gewährt, die islamische Ernährungsstandards einhalten, und beeinflusst die Lieferkettenstrategie in ganz Südostasien.

Japan und Südkorea, beide reife Märkte, zeigen anspruchsvolle Verbraucher mit einer Vorliebe für Premiumprodukte und etablierte Beziehungen zu wichtigen Lieferanten. In Japan hat Inflation die Verbraucher preissensibler gemacht, doch das Interesse an hochwertigem Wagyu und Premiumstücken aus Australien und den USA bleibt robust. Südkoreas Rindfleischimportlandschaft ist durch scharfen Wettbewerb zwischen US-amerikanischen und australischen Lieferanten gekennzeichnet, wobei Zollnuancen und Handelsabkommen eine entscheidende Rolle bei der Marktanteilsverteilung spielen. Beide Nationen verfügen über fortschrittliche Kühlkettensysteme und Einzelhandelslandschaften, die die Positionierung von Premiumprodukten und direkte Marketingbemühungen stärken. Thailand sieht Exportmöglichkeiten für Rindfleisch und lebendes Vieh nach China, während Singapur an der Spitze regulatorischer Fortschritte bei alternativen Proteinen und Lebensmittelsicherheit steht. Australien, mit seinen soliden Handelsbeziehungen und seinem geschätzten Qualitätsruf, ist weiterhin ein dominanter regionaler Lieferant. Unterdessen steigern kleinere Märkte in Asien-Pazifik, gestützt durch steigende Einkommen, allmählich ihren Proteinkonsum und tragen zum Gesamtwachstum der Region bei.

Wettbewerbslandschaft

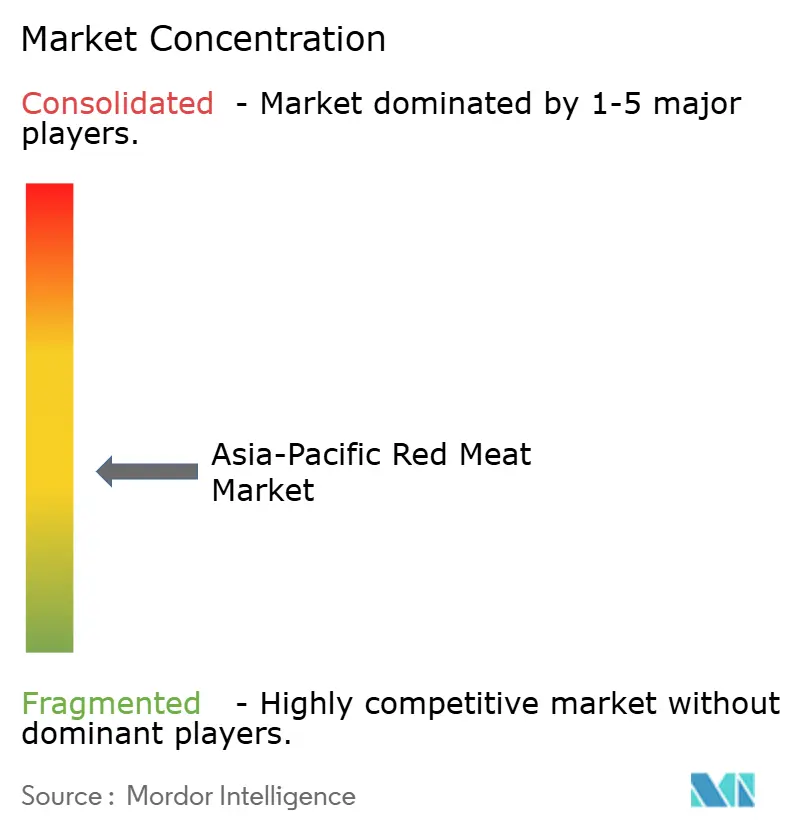

Der Asien-Pazifik-Rotfleischmarkt weist mit einem moderaten Konzentrationsindex von 4 von 10 eine fragmentierte regionale Struktur auf, bei der lokale Akteure trotz des Drucks zur globalen Konsolidierung einen erheblichen Einfluss behalten. Diese Fragmentierung schafft Möglichkeiten sowohl für skalengetriebene Effizienzgewinne als auch für Nischenpositionierungsstrategien, die kulturelle Präferenzen und Nähe innerhalb der Lieferketten nutzen. Große Akteure wie Sojitz Corporation verfolgen Strategien der vertikalen Integration, die die gesamte Wertschöpfungskette umfassen – von der Futtermittelproduktion und Viehzucht bis hin zu Verarbeitung und Einzelhandelsvertrieb. Die Aktivitäten von Sojitz in Vietnam, die Düngemittelproduktion und Einzelhandelsvertrieb umfassen, veranschaulichen diesen umfassenden Ansatz. Darüber hinaus verändert die Technologieadoption den Markt mit einem Fokus auf Kühlkettenoptimierung, Rückverfolgbarkeitssysteme und Verarbeitungsautomatisierung. Diese Fortschritte zielen darauf ab, Arbeitskosten zu senken und gleichzeitig die Einhaltung von Lebensmittelsicherheitsstandards zu gewährleisten.

Strategische Expansion durch Joint Ventures und Übernahmen ist ein wichtiger Trend unter den großen Akteuren, der den Marktzugang und die regulatorische Konformität ermöglicht. Beispielsweise hat JBS 100 Millionen USD in vietnamesische Verarbeitungsanlagen investiert, um seine Präsenz in Südostasien zu stärken. Solche Investitionen unterstreichen die Bedeutung der geografischen Expansion bei der Erschließung aufkommender Marktchancen. Unterdessen stören Unternehmen für alternative Proteine den Markt, ziehen erhebliche Investitionen an und erhalten regulatorische Unterstützung. Singapur ist insbesondere zu einem Zentrum für die Entwicklung von Kultivierungsfleisch geworden, mit starker staatlicher Unterstützung, die einen Wettbewerbsvorteil bietet. Diese Disruptoren formen die Wettbewerbslandschaft neu und fordern traditionelle Akteure heraus, sich anzupassen und zu innovieren.

Als Reaktion auf diese Störungen diversifizieren traditionelle Akteure ihre Portfolios, investieren in fortschrittliche Technologien und bilden strategische Partnerschaften, um ihre Marktpositionen zu halten. Sie erkunden auch angrenzende Möglichkeiten, um wettbewerbsfähig zu bleiben. Die Resilienz der Lieferkette ist zunehmend entscheidend geworden, da Handelsrichtlinienunsicherheiten und Krankheitsausbrüche erhebliche operative Risiken darstellen. Unternehmen mit diversifizierten Beschaffungs- und Verarbeitungskapazitäten in mehreren geografischen Märkten sind besser gerüstet, um diese Herausforderungen zu bewältigen. Diese Resilienz mindert nicht nur Risiken, sondern positioniert diese Unternehmen auch, um aufkommende Chancen im Asien-Pazifik-Rotfleischmarkt zu nutzen.

Marktführer der Asien-Pazifik-Rotfleischbranche

-

COFCO Corporation

-

NH Foods Ltd

-

Tyson Foods Inc.

-

WH Group Limited

-

JBS S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: JBS investierte 100 Millionen USD in die Errichtung von zwei Fleischverarbeitungsanlagen in Vietnam. Die erste Anlage im Industriepark Nam Dinh Vu nahm den Betrieb auf, während die zweite im südlichen Vietnam voraussichtlich in etwa zwei Jahren eröffnen soll. Diese Anlagen verarbeiteten hauptsächlich Rind-, Schweine- und Geflügelfleisch und bezogen den Großteil der Rohstoffe aus Brasilien. Die Produkte bedienten nicht nur den vietnamesischen Markt, sondern auch andere südostasiatische Nationen. Dieses Vorhaben schuf rund 500 Arbeitsplätze und festigte JBS's Stellung in der Region weiter.

- Dezember 2024: BRF erweiterte seinen globalen Fußabdruck durch den Kauf einer Fleischverarbeitungsanlage in der chinesischen Provinz Henan. Das Geschäft im Wert von 43 Millionen USD sah BRF GmbH, eine hundertprozentige Tochtergesellschaft von BRF, die Anlage von Henan Best Foods übernehmen, die unter dem Dach der US-amerikanischen OSI Group stand. Während BRF zuvor seine Produkte in China vermarktet hatte, markierte diese Akquisition sein erstes industrielles Vorhaben im Land.

- Dezember 2024: Über sein Joint Venture, Japan Vietnam Livestock Co., Ltd. (JVL), hatte Sojitz Corporation den Betrieb einer großen Rindfleischverarbeitungsanlage in Tam Dao, Provinz Vinh Phuc, Vietnam aufgenommen. Diese Anlage stach als Vietnams erste Anlage zur Verarbeitung von gekühltem Rindfleisch in einer sorgfältig kontrollierten und sanitären Umgebung heraus, mit dem Ziel, rund 10.000 Tonnen Rindfleisch pro Jahr zu verarbeiten und zu versenden.

- November 2024: Tyson Foods baute neue Anlagen in Asien und konzentrierte sich dabei auf China und Thailand als Schlüsselmärkte für seine internationale Expansion. Die Anlagen in China und Thailand schufen jeweils über 700 bzw. 1.000 Arbeitsplätze.

Berichtsumfang des Asien-Pazifik-Rotfleischmarkts

Rindfleisch, Hammelfleisch und Schweinefleisch sind als Segmente nach Typ abgedeckt. Eingemacht, Frisch/Gekühlt, Gefroren und Verarbeitet sind als Segmente nach Form abgedeckt. Einzelhandel und Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia und Südkorea sind als Segmente nach Land abgedeckt.| Rindfleisch |

| Hammelfleisch |

| Schweinefleisch |

| Sonstiges Fleisch |

| Konventionelles Fleisch |

| Ökologisches Fleisch |

| Frisch/Gekühlt |

| Gefroren |

| Eingemacht |

| Verarbeitet |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstige Vertriebskanäle |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Übriges Asien-Pazifik |

| Nach Produktart | Rindfleisch | |

| Hammelfleisch | ||

| Schweinefleisch | ||

| Sonstiges Fleisch | ||

| Nach Kategorie | Konventionelles Fleisch | |

| Ökologisches Fleisch | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Eingemacht | ||

| Verarbeitet | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelfleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Die Endnutzung der Fleischbranche umfasst ausschließlich den menschlichen Konsum. Fleisch wird in der Regel in Einzelhandelsgeschäften zum Haushaltskochen und -verzehr erworben. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst sind. Weitere Fleischkäufe erfolgen durch den Verzehr von Fleisch in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst Fleisch von Kamelen, Pferden, Kaninchen usw. Diese Fleischsorten werden nicht so häufig konsumiert, sind aber dennoch in bestimmten Teilen der Welt verbreitet. Obwohl sie Teil des Rotfleisches sind, wurden diese Fleischsorten für ein besseres Verständnis des Markts separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Konsum gezüchtet werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotfleisch - Rotfleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe nach dem Garen. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind-, Lamm-, Schweine-, Ziegen-, Kalb- und Hammelfleisch.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Fettmarmorierung des Rindfleischs, die Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz sowie Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erhalten kann. |

| Schlachthof | Es ist ein anderer Begriff für ein Schlachthaus und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHKK) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreicht. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNS-Virus aus der Familie Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| Bologna-Wurst | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch einen ungewöhnlichen übertragbaren Erreger namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brustkern | Es ist ein Fleischstück vom Brustkorb oder der unteren Brust des Rindes oder Kalbes. Das Rinderbrustkernstück ist eines der neun Rindergrundstücke. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den hergerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch schneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hühnerfiletstücke | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns hergestellt wird. |

| Schultersteak | Es bezeichnet ein Rindfleischschnitt, der Teil des Schultergrundstücks ist, einem großen Fleischabschnitt aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Zentner bekannt, ist es eine Maßeinheit zur Mengenangabe von Fleisch. 1 CWT = 50,80 kg |

| Drumstick | Es bezeichnet ein Hühnerbein ohne den Schenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftlicher Forschungsdienst des US-amerikanischen Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filetsteak | Es ist ein Fleischstück, das vom schmaleren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischschnitt vom Flankenbereich, der sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Einrichtungen und Gesellschaften umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins beim Rind. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Indische Behörde für Lebensmittelsicherheit und -standards (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreidekörpern vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die eine mit Soja, Mais und anderen Zusätzen ergänzte Ernährung erhalten haben. Getreidegefütterte Kühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch vom Hinterbein eines Schweins. |

| Gastgewerbe | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss das Tier in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rindes. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweineschmalz enthält. |

| Pastrami | Es bezeichnet stark gewürztes, geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es ist eine amerikanische Sorte würziger Salami aus gepökeltem Fleisch. |

| Querrippe | Es bezeichnet ein Vordergrundstück vom Bauch eines Rindes, direkt unterhalb des Rippengrundstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu Reproduktionsstörungen im späten Trächtigkeitsstadium und schwerer Pneumonie bei neugeborenen Ferkeln führt. |

| Grundstücke | Es bezeichnet die wesentlichen Abschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das Mycoprotein als Zutat verwendet, wobei die Pilzkultur getrocknet und mit Eiweißprotein oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine bestimmte Zubereitung oder Kochen gemäß den auf der Verpackung angegebenen Anweisungen erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochen erfordert. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell sterilisiert wird. |

| Keulensteak | Es bezeichnet ein Rindfleischschnitt vom Hinterbein der Kuh. |

| Hüftsteak | Es bezeichnet einen Rindfleischschnitt, der aus der Trennlinie zwischen Schenkel und Wirbelsäule gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann gewöhnlich in einen Darm gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Schalentierart, die ein Weichtier mit einer gerippten, zweiteiligen Schale ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischschnitt von den Unter- und Seitenteilen des Rückenbereichs einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Rinderfilet | Es bezeichnet einen Rindfleischschnitt, der den gesamten Filetmuskel eines Rindes umfasst. |

| Riesengarnele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfette bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| Vannamei-Garnelen | Es bezeichnet tropische Garnelen und Krebstiere, die in äquatornahen Gebieten gezüchtet werden, in der Regel in künstlichen Teichen entlang der Küste. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktkennzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden ebenenübergreifend und funktionsübergreifend ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.