Marktgröße und Marktanteil des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

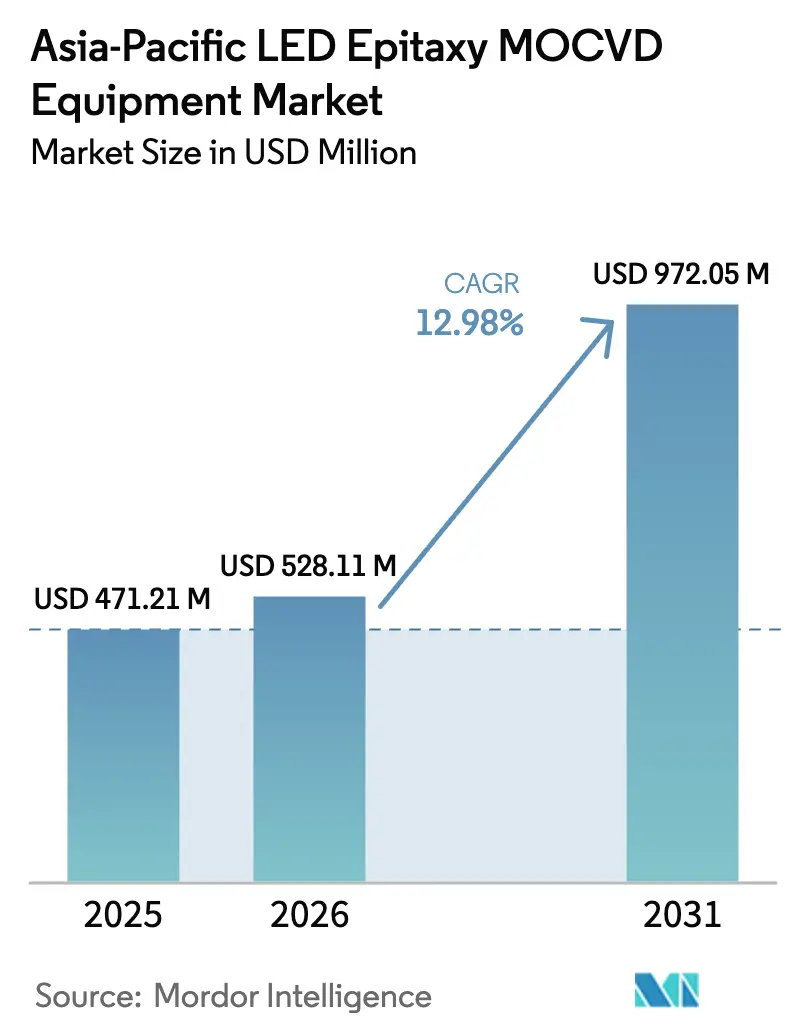

| Marktgröße im Basisjahr (2025) | 471.21 Millionen US-Dollar |

| Marktgröße (2026) | 528.11 Millionen US-Dollar |

| Marktgröße (2031) | 972.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.98% CAGR |

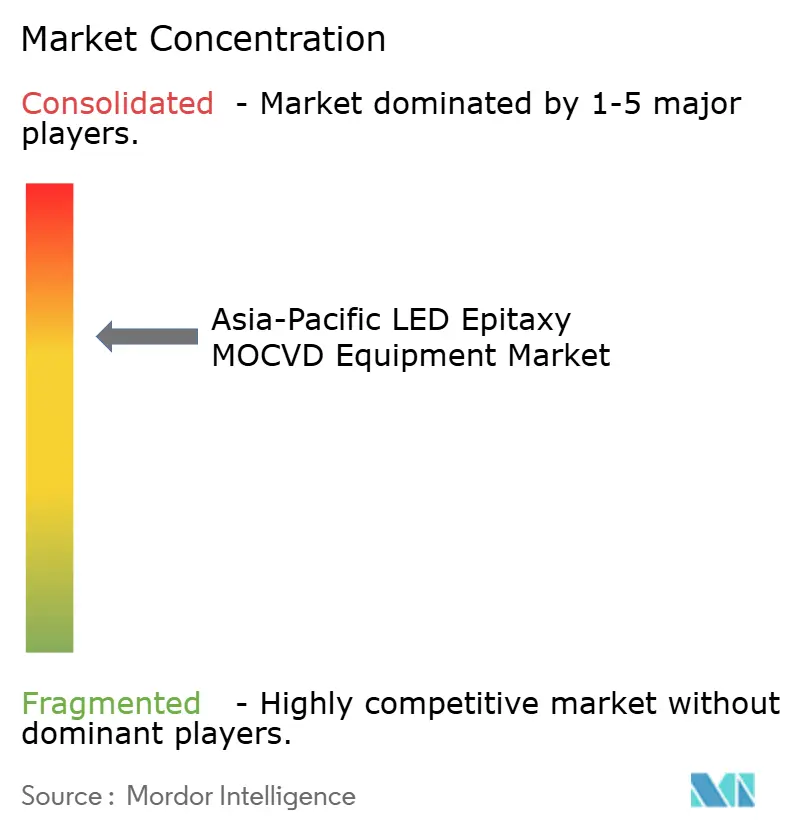

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts wird für 2025 auf 471,21 Millionen USD, für 2026 auf 528,11 Millionen USD und bis 2031 auf 972,05 Millionen USD prognostiziert, mit einem CAGR von 12,98 % von 2026 bis 2031. Robuste staatliche Anreize für inländische Halbleiterwerkzeuge, die Hinwendung zu Mini-LED- und Mikro-LED-Displays sowie der Wechsel zu größeren GaN-Wafern beschleunigen gemeinsam die Kapitalausgaben in China, Taiwan, Japan und Südkorea. Lokale Ausrüstungsanbieter profitieren von Pekings Mandat, dass mindestens die Hälfte der neuen Halbleiterwerkzeuge von inländischen Lieferanten stammen muss, während Display-Hersteller fortschrittliche Duschkopfreaktoren qualifizieren, um enge Wellenlängen-Binning-Ziele zu erfüllen. Gallium-Exportkontrollen stärken die regionale Eigenständigkeit, treiben eine langfristige Neuausrichtung der Lieferkette voran und erweitern die adressierbare Nachfrage nach einheimischer Vorläuferreinigung. Gleichzeitig wird KI-gestützte In-situ-Metrologie bei neuen Werkzeugen zum Standard, was die Defektdichte senkt und die Zyklen zur Ursachenanalyse verkürzt. Aufarbeitungsprogramme erweitern den Zugang zu ausgereiften Reaktoren für Tier-2-Fertigungsbetriebe und ermöglichen schrittweise Kapazitätserweiterungen ohne vollständige Kapitalaufwendungen.

Wichtigste Erkenntnisse des Berichts

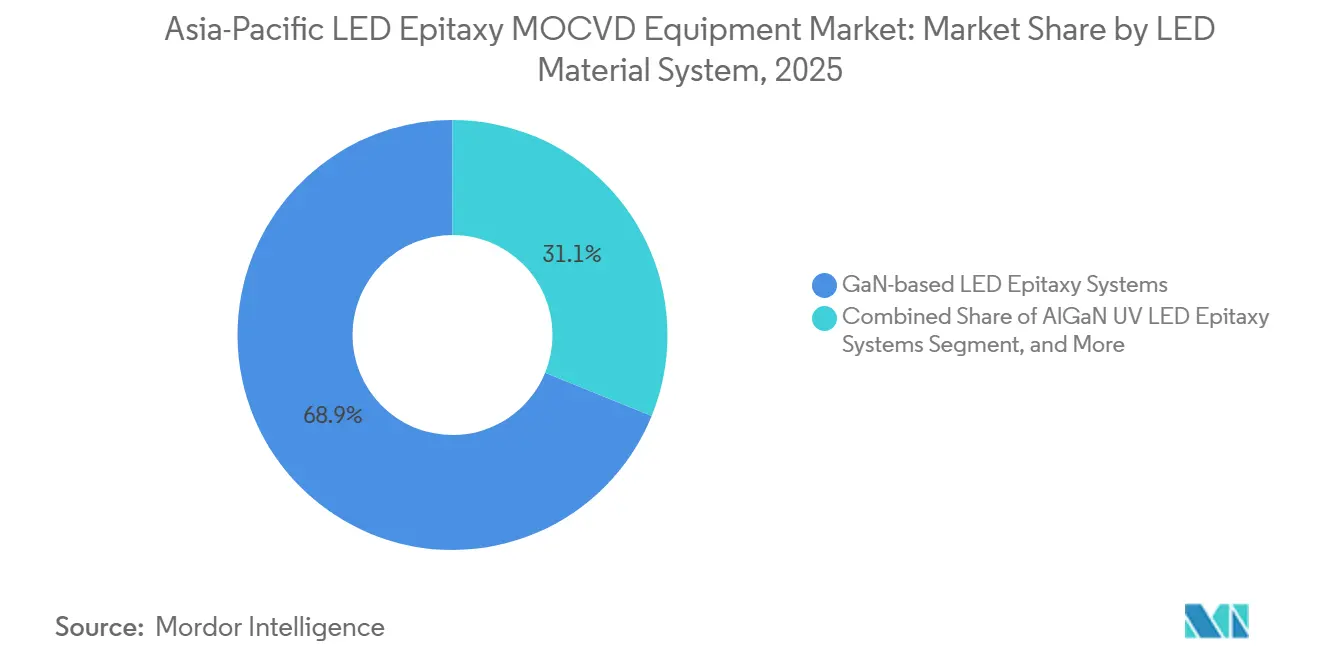

- Nach LED-Materialsystem hielt das Segment der GaN-basierten LED-Epitaxiesysteme im Jahr 2025 einen Marktanteil von 68,86 %, während das Segment der AlGaN-UV-LED-Epitaxiesysteme bis 2031 voraussichtlich mit einem CAGR von 13,24 % wachsen wird.

- Nach Wafergrößenkapazität entfiel auf das 150-mm-Segment im Jahr 2025 ein Marktanteil von 46,39 % am asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt, während das Segment 200 mm und darüber zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 13,63 % wachsen wird.

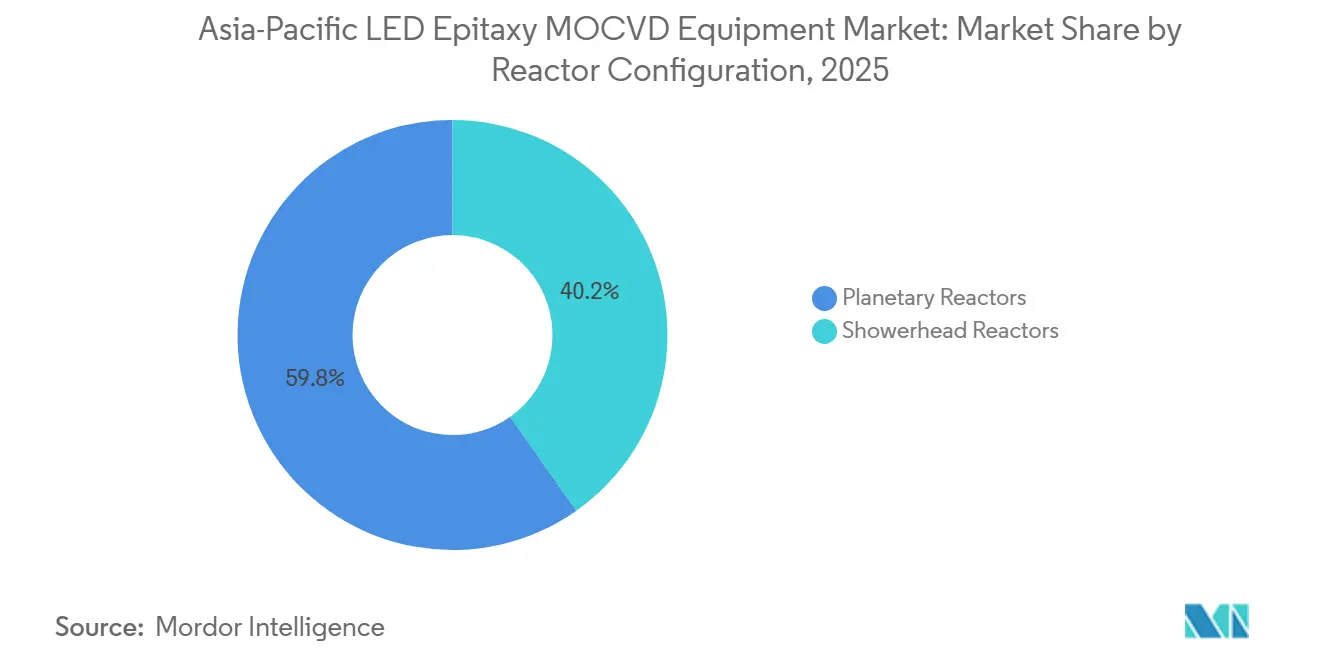

- Nach Reaktorkonfiguration entfielen auf Planetenreaktoren im Jahr 2025 59,78 % des Marktanteils, während das Segment der Duschkopfreaktoren bis 2031 mit einem CAGR von 13,72 % wachsen soll.

- Nach Endnutzer hielten integrierte LED-Hersteller im Jahr 2025 einen Anteil von 69,64 %, während das Segment der Auftragsfertiger und Merchant-Epi-Lieferanten im Zeitraum 2026–2031 voraussichtlich einen CAGR von 13,47 % verzeichnen wird.

- Nach Land entfiel auf China im Jahr 2025 ein Marktanteil von 40,71 %, und es wird prognostiziert, dass das Land bis 2031 einen CAGR von 13,81 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für Verbindungshalbleiter-Fertigungsbetriebe in China | +3.2% | China, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Nachfrage nach Mini- und Mikro-LED-Displays | +2.8% | Global, APAC-Kern (China, Taiwan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu 150-mm- und 200-mm-GaN-Wafern zur Kostensenkung | +2.1% | Global, frühe Einführung in Taiwan und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von UV-C-LED-Desinfektionssystemen | +1.6% | Global, beschleunigt im Gesundheitswesen in Nordamerika, Europa und APAC | Langfristig (≥ 4 Jahre) |

| KI-gestützte In-situ-Metrologie-Integration zur Reduzierung von Ausbeuteverlusten | +1.3% | Global, konzentriert in fortschrittlichen Fertigungsbetrieben | Kurzfristig (≤ 2 Jahre) |

| Aufarbeitungsprogramme für Kreislaufreaktoren zur Senkung der Investitionsausgaben | +0.9% | APAC-Städte der Tier-2-Kategorie, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für Verbindungshalbleiter-Fertigungsbetriebe in China

Chinas Großer Fonds Phase 3 stellte 47,5 Milliarden USD bereit, um die Einführung inländischer Werkzeuge zu beschleunigen, mit Quoten, die vorschreiben, dass die Hälfte der neuen Gerätekäufe von lokalen Anbietern stammen muss. Die inländische Durchdringung stieg von 25 % im Jahr 2024 auf 35 % im Jahr 2025 und steigerte direkt die Lieferungen für NAURA Technology Group und Advanced Micro-Fabrication Equipment Inc. Provinzielle Steuerbefreiungen und subventionierte Industrieparks haben die effektiven Investitionsausgaben für Fertigungsbetriebe um bis zu 30 % gesenkt und schrittweise Aufträge für Mehrwafer-Reaktoren freigesetzt. Die Dominanz bei Galliumressourcen richtet staatliche Anreize weiter auf die Lokalisierung der Lieferkette aus. Benachbarte malaysische und vietnamesische LED-Hersteller beziehen bereits chinesische Werkzeuge, um sich für Handelskorridore mit reduzierten Zöllen zu qualifizieren, was den regionalen Ausstrahlungseffekt des Treibers verstärkt.

Starker Anstieg der Nachfrage nach Mini- und Mikro-LED-Displays

Omdia prognostiziert, dass der globale Umsatz mit Mikro-LED-Displays zwischen 2025 und 2026 verdoppelt wird und bis 2032 auf 6,8 Milliarden USD ansteigen wird.[1]Omdia Research Team, "Mikro-LED-Display-Umsatz soll bis 2032 6,8 Milliarden USD erreichen," Omdia, omdia.tech.informa.com Die Lieferungen von Mini-LED-Fernsehern stiegen im Jahr 2024 um 100 % im Jahresvergleich auf 8,2 Millionen Einheiten und erhöhten die Nachfrage nach Epitaxie-Wafern mit engem Binning. Display-Lieferanten fordern nun eine Wellenlängentoleranz von ±2,5 nm, was eine Migration von Planeten- zu Duschkopfreaktoren veranlasst. Veecos Lumina-Serie verzeichnete 2026 Folgeaufträge für Indiumphosphid-Laser, die optische Verbindungen für KI-Server unterstützen, was branchenübergreifende Synergien verdeutlicht. Obwohl die Chip-on-Board-Hintergrundbeleuchtung einem Überangebotrisiko ausgesetzt ist, absorbiert die Einführung in Armaturenbrettern von Kraftfahrzeugen und Headsets für erweiterte Realität freie Epi-Kapazitäten.

Wechsel zu 150-mm- und 200-mm-GaN-Wafern zur Kostensenkung

Der Wechsel von 100-mm- zu größeren GaN-Wafern senkt die Chipkosten um bis zu 40 % und verbessert die Materialausnutzung. Imec und Azzurro demonstrierten 2024 eine 200-mm-GaN-auf-Silizium-Epitaxie und validierten damit den Weg zur Masseneinführung.[2]Imec Pressestelle, "Imec und Azzurro demonstrieren 200-mm-GaN-auf-Si-Epitaxie," Imec, imec-int.com Veeco sicherte sich 2025 Aufträge für sein Propel-300-mm-System und zeigte damit das wachsende Interesse an noch größeren Durchmessern.[3]Veeco Investor Relations, "Veeco erhält Auftrag für Propel-300-mm-GaN-auf-Si-System," Veeco, ir.veeco.com Größere Substrate senken auch die Randausschlussverluste, ein Vorteil für dichte Mini-LED-Arrays. Planetenplattformen können für 150 mm nachgerüstet werden, doch die Migration auf 200 mm begünstigt im Allgemeinen Duschkopfarchitekturen, die für engere thermische Hüllkurven ausgelegt sind. Obwohl die Kapitalbudgets strapaziert werden, bleibt der Wafergrößenübergang ein wesentlicher Bestandteil der langfristigen Kostenkurven in den Bereichen Beleuchtung, Display und Leistungsbauelemente.

Zunehmende Einführung von UV-C-LED-Desinfektionssystemen

Schnelle Effizienzgewinne haben UV-C-LEDs in die Position gebracht, Quecksilberlampen in Haushalts-Wasseraufbereitungsgeräten und kommunalen Kläranlagen zu ersetzen, wobei die Wandsteckdosen-Effizienz nun dreimal so hoch ist wie der Ausgangswert von 2015. Modullieferanten wie MASSPHOTON bauen AlGaN-Epi-Stapel in taiwanesischen und chinesischen Auftragsfertigern für den Export in nordamerikanische und europäische Hygienemärkte auf. Nachrüstungen im Gesundheitswesen und Fahrzeugkabinen-Luftsysteme verlängern den Nachfragehorizont weit ins nächste Jahrzehnt. Technische Hürden bleiben bestehen, da die Versetzungsdichte und der Quanteneffizienzabfall unterhalb von 270 nm Hochtemperaturreaktoren mit strenger III-V-Verhältniskontrolle erfordern. Diese Komplexität unterstützt die Differenzierung von Ausrüstungen und hält die Stückpreise trotz steigender Volumina stabil.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Mehrwafer-MOCVD-Werkzeuge | -2.4% | Global, akut in Schwellenmärkten und Tier-2-Städten | Kurzfristig (≤ 2 Jahre) |

| Überangebotrisiko im LED-Hintergrundbeleuchtungsmarkt | -1.8% | APAC-Kern (China, Taiwan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Volatile Lieferketten für Trimethylgallium und Ammoniak | -1.2% | Global, konzentrierte Auswirkungen in China und Taiwan | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen Epitaxie-Ingenieuren in Tier-2-Städten | -0.7% | Tier-2-Städte in China, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Mehrwafer-MOCVD-Werkzeuge

Modernste 200-mm-Chargenreaktoren haben Preisschilder von 3–5 Millionen USD, eine Hürde für Fertigungsbetriebe mit einem Jahresumsatz unter 50 Millionen USD. Obwohl Alliance MOCVD und Heraeus Covantics Rabatte von 30–40 % auf aufgearbeitete 100-mm-Geräte anbieten, ist die Verfügbarkeit neuerer 150-mm- oder 200-mm-Werkzeuge auf dem Sekundärmarkt begrenzt. Lange Amortisationszeiten von vier bis sechs Jahren schrecken Greenfield-Investitionen ab, wenn die Nachfragesichtbarkeit abnimmt. Leasingstrukturen entstehen in Taiwan und Japan, doch Kreditgeber auf dem chinesischen Festland bleiben vorsichtig, was die Finanzierungskanäle einschränkt. Die Investitionslast verzögert daher Technologieübergänge und dämpft kurzfristige Lieferspitzen für den asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt.

Überangebotrisiko im LED-Hintergrundbeleuchtungsmarkt

Überschüssige Chip-on-Board-Kapazität, die im Jahr 2024 auf über 50.000 m² pro Monat geschätzt wird, hat die Preise für Standard-LEDs bereits gedrückt. AIXTRONs Umsatz sank im Jahresvergleich um 12 % auf 556,6 Millionen EUR (628,9 Millionen USD) im Jahr 2025, da sich die LED-Werkzeugaufträge nach dem Ausbau in den Jahren 2023–2024 abschwächten. Die OLED-Substitution in Premium-Mobilbildschirmen erodiert die Hintergrundbeleuchtungsnachfrage weiter und veranlasst LED-Hersteller, sich auf Mikro-LED und Kfz-Beleuchtung zu konzentrieren. Die Neuqualifizierung bestehender Reaktoren für engere Mikro-LED-Spezifikationen erfordert Ausfallzeiten und zusätzliche Ausgaben, was die Margen belastet. Dieser Überangebotsdruck bleibt ein spürbarer Gegenwind für das kurzfristige Wachstum des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Materialsystem: GaN-Dominanz trifft auf AlGaN-Beschleunigung

GaN-Plattformen verankerten im Jahr 2025 68,86 % des Marktanteils, dank ihrer etablierten Verwendung in der Allgemeinbeleuchtung, Hintergrundbeleuchtung und Kfz-Scheinwerfern. Ausgereifte Vorläufer-Ökosysteme und Substratoptionalität halten die GaN-Chipkosten wettbewerbsfähig und stärken den Vorteil der installierten Basis des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts. Das 2-Milliarden-USD-Gallium-Recyclingprogramm von Taiwan Semiconductor Manufacturing Company schützt die GaN-Versorgung weiter vor Exportvolatilität. AlGaN-UV-C-Bauelemente befinden sich auf einer kleineren Ausgangsbasis, weisen jedoch einen prognostizierten CAGR von 13,24 % auf, gestützt durch strenge Hygienevorschriften in Wasseraufbereitungs- und Gesundheitseinrichtungen. Strenge Emissionsvorschriften in Europa und Nordamerika treiben bereits kommunale Nachrüstprojekte voran und führen zu festen Werkzeugaufträgen für Hochtemperaturreaktoren, die Wachstumsfenster von >1.100 °C aufrechterhalten können.

Die Spezialisierung der Lieferkette vertieft sich. Chinesische und taiwanesische Auftragsfertiger bauen AlGaN-Epi-Pilotlinien auf und nutzen KI-gestützte In-situ-Metrologie, um hohe Versetzungsdichten zu bewältigen. Westliche Anbieter lenken derweil ihre Arsenid-Phosphid-Reaktor-Roadmaps auf Leistungselektronik und Solarkonzentratormärkte um, was es einheimischen APAC-Akteuren ermöglicht, den GaN-LED-Anteil zu konsolidieren. Die Branche für asiatisch-pazifische LED-Epitaxie-MOCVD-Ausrüstung erwartet daher, dass GaN der Umsatzanker bleibt, während AlGaN das inkrementelle Wachstum liefert, das die gemischten Margen anhebt.

Nach Wafergrößenkapazität: Migration auf 200 mm verändert die Wirtschaftlichkeit

Im Jahr 2025 entfiel auf das 150-mm-Segment ein Marktanteil von 46,39 %, was seine langjährige Rolle in der Massen-LED-Fertigung widerspiegelt. Die Kategorie 200 mm und darüber ist jedoch auf einen CAGR von 13,63 % ausgerichtet, da größere Substrate die Kosten pro Chip senken und sich an die Logistik von Standard-Siliziumfertigungsbetrieben anpassen. Auslastungsverbesserungen resultieren aus kleineren Randausschlusszonen, die von nahezu 20 % bei 100-mm-Wafern auf etwa 8–10 % bei 200-mm-Losen sinken, was die effektive Kapitalrendite pro Quadratzentimeter verbessert. Veecos Propel-Plattform, die nahtlose 300-mm-Übergänge ermöglicht, veranschaulicht den Vorstoß der Ausrüstungshersteller, die Roadmaps der Kunden zukunftssicher zu machen.

Der Übergang ist jedoch ungleichmäßig. Japanische und taiwanesische integrierte Bauelementehersteller haben ältere DRAM-Reinräume für GaN-Epitaxie umgewidmet und damit den inkrementellen Infrastrukturaufwand minimiert, während viele Fertigungsbetriebe auf dem chinesischen Festland vollständig neue Massengas- und Abgasbehandlungssysteme für die 200-mm-Bereitschaft finanzieren müssen. Saphirkosten und Defektivität begrenzen derzeit einige UV-C- und Laseranwendungen auf 150 mm, was ein Mehrgrößen-Ökosystem erhält. Insgesamt unterstreichen die Migrationsdynamiken, wie Wafergrößenverschiebungen den Zeitpunkt der Investitionsausgaben für den asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt beeinflussen können.

Nach Reaktorkonfiguration: Duschkopfreaktoren gewinnen durch Gleichmäßigkeitsanforderungen

Planetenreaktoren entfielen im Jahr 2025 auf 59,78 % des Marktanteils, da die Chargenverarbeitung attraktive Kosten-pro-Wafer-Kennzahlen für Standard-LEDs liefert. Sie bleiben das Arbeitspferd für allgemeine Beleuchtungsknoten, die eine Wellenlängenstreuung von ±5 nm tolerieren. Duschkopfarchitekturen werden jedoch bis 2031 voraussichtlich mit 13,72 % pro Jahr wachsen, da Mini-LED-, Mikro-LED- und Leistungsbauelemente-Kunden eine Gleichmäßigkeit von unter ±2,5 nm fordern. Duschkopfdesigns erhöhen auch die Trimethylgallium-Ausnutzung auf über 40 %, eine wichtige Absicherung gegen Galliumpreisschwankungen.

Die Einführung profitiert weiterhin von KI-verbesserten optischen Monitoren, die Echtzeit-Dotierungskorrekturen ermöglichen und die Werkzeugausfallzeiten durch außerhalb der Spezifikation liegende Lose reduzieren. Das Preisunterschied zwischen den Designs verringert sich, wenn die durch Ausbeute bedingten Nacharbeitskosten berücksichtigt werden, was den Übergang in fortschrittlichen Fertigungsbetrieben beschleunigt. Langfristig erwartet der Expertenkonsens eine Doppelrahmen-Landschaft: Planetenreaktoren bedienen die Hochvolumen-Beleuchtung mit niedrigeren Spezifikationen, und Duschkopfwerkzeuge verankern differenzierte Display- und Leistungssegmente innerhalb des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts.

Nach Endnutzer: Auftragsfertigungsmodell gewinnt an Bedeutung

Integrierte Bauelementehersteller hielten im Jahr 2025 69,64 % des Marktanteils, da die vertikale Kontrolle über Epitaxie-, Chip- und Gehäuselinien geistiges Eigentum schützte und Versorgungssicherheit gewährleistete. Fabless-Designhäuser, die sich auf Brillen für erweiterte Realität, Gartenbau und UV-C-Nischen konzentrieren, lagern die Epitaxie jedoch zunehmend an Merchant-Auftragsfertiger aus, was für die Auftragsfertigergruppe bis 2031 einen CAGR von 13,47 % antreibt. Der asiatisch-pazifische LED-Epitaxie-MOCVD-Ausrüstungsmarkt spiegelt daher das Spielbuch der Siliziumlogik wider, bei dem skalierte Auftragsfertiger die Kapitaleffizienz durch den Ausgleich von Mehrkundenlasten steigern.

Ennostar, gegründet durch die Fusion von Epistar und Lextar im Jahr 2025, hat sich als reiner Epitaxie-und-Chip-Auftragsfertiger neu positioniert und unterstreicht damit die Tiefe des taiwanesischen Ökosystems. Die Festlandchampions Sanan Optoelectronics und Silan Azure bauen ebenfalls 200-mm-Linien auf, die ausländische Fabless-Einsteiger anziehen, die von lokalen Subventionen angezogen werden. Die Geräteeinführung tendiert zu Duschkopfwerkzeugen, wenn Auftragsfertiger auf Mikro-LED- oder UV-C-Vertikalen abzielen, was verstärkt, wie der Kundenmix die Reaktorauswahlmuster im asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt beeinflusst.

Geografische Analyse

China erwirtschaftete im Jahr 2025 40,71 % des regionalen Umsatzes und wird bis 2031 voraussichtlich einen CAGR von 13,81 % verzeichnen. Die Anreize des Großen Fonds Phase 3 in Kombination mit Pekings 50-%-Inlandsgerätemandat treiben inländische Reaktorlieferanten weiterhin auf der Lernkurve voran. NAURA Technology Group, jetzt der fünftgrößte globale MOCVD-Anbieter, liefert Mehrwafer-Werkzeuge sowohl in LED- als auch in Leistungs-GaN-Fertigungsbetriebe und nutzt Chinas 98-%-Anteil an raffiniertem Gallium, um die Vorläufersicherheit zu gewährleisten. Dennoch belastet das Überangebot bei Hintergrundbeleuchtung mehrere Küstenprovinzen, in denen Subventionen zu übermäßig aggressiven Ausbauten in den Jahren 2023–2024 geführt hatten. Die Behörden reagieren, indem sie Kreditlinien auf Mikro-LED und Leistungselektronik lenken und den asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt auf Nachfrageprofile der nächsten Generation ausrichten.

Taiwan bleibt der Präzisions-Epi-Kern der Region. Ennostars Umsatz von 780 Millionen USD im Jahr 2024 unterstreicht die anhaltende Führungsposition bei Mini-LED- und Mikro-LED-Wafern für Premium-Fernseher, Kfz-Armaturenbretter und Geräte für erweiterte Realität. Inselauftragsfertiger profitieren von der gemeinsamen Ansiedlung mit Backend-OSATs, was die Zykluszeiten für Display-Integratoren verkürzt. Taiwan Semiconductor Manufacturing Companys 2-Milliarden-USD-Investition in Gallium-Recycling sichert auch die GaN-Versorgungssicherheit und dämpft die Rohstoffvolatilität, die die Beschaffung auf dem Festland erschwert. Diese Stärken positionieren Taiwan gemeinsam als den Standort mit dem höchsten Wert für Epi-Dienstleistungen innerhalb der Branche für asiatisch-pazifische LED-Epitaxie-MOCVD-Ausrüstung.

Japan, Südkorea und der Rest Südostasiens tragen den Rest der regionalen Ausgaben bei. Tokyo Electron verzeichnete für die neun Monate bis Dezember 2025 einen Nettoumsatz von 1.731.715 Millionen JPY (12,1 Milliarden USD), obwohl LED-spezifische MOCVD ein Nischennebengeschäft bleibt. Japanische Marktführer Nichia und Toyoda Gosei unterhalten interne Epitaxie hauptsächlich für Kfz- und UV-C-LED-Programme. Samsungs und LG Displays in Südkorea leiten die meisten Display-Investitionsausgaben in OLED, doch explorative Mikro-LED-Piloten werden in Zusammenarbeit mit taiwanesischen Epi-Partnern fortgesetzt. In Südostasien senkt die Verfügbarkeit aufgearbeiteter Werkzeuge die Eintrittsbarrieren für vietnamesische und malaysische Fertigungsbetriebe, die die ASEAN-Nachfrage nach intelligenter Beleuchtung erschließen möchten. Lokale Expansion rundet die geografisch diversifizierte Basis ab, die nun den breiteren asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt unterstützt.

Wettbewerbslandschaft

Der asiatisch-pazifische LED-Epitaxie-MOCVD-Ausrüstungsmarkt bleibt mäßig konsolidiert. AIXTRON und Veeco dominieren gemeinsam das westliche Angebot und teilen sich jeweils die Planeten- und Duschkopfsegmente. AIXTRON buchte im Jahr 2025 einen Umsatz von 556,6 Millionen EUR (628,9 Millionen USD), ein Rückgang von 12 % im Jahresvergleich, und führte die Schwäche auf zyklische LED-Hintergrundbeleuchtungskürzungen zurück. Veeco meldete für 2025 einen Umsatz von 664,3 Millionen USD, wobei Verbindungshalbleitersysteme 60 Millionen USD beitrugen und voraussichtlich 2026 aufgrund von Mikro-LED-Rückenwind um ein Drittel steigen werden. Chinesische Einsteiger NAURA und AMEC nutzen staatliche Mittel, um westliche Preise zu unterbieten, was zu schnellen Marktanteilsgewinnen bei Standard-GaN-Linien führt und die lokale Werkzeugpräferenz unter Importsubstitutionspolitiken festigt.

Der strategische Fokus divergiert. Westliche Anbieter priorisieren hochmargige Mikro-LED-, InP-Laser- und Leistungs-GaN-Knoten, die Gleichmäßigkeit und fortschrittliche Metrologie-Integration belohnen. Veecos Lumina+-Einführung im Jahr 2025 und der anschließende Rocket-Lab-Auftrag unterstreichen diese Neuausrichtung auf Arsenid-Phosphid-Solar- und raumfahrttaugliche Anwendungen. Chinesische Lieferanten konzentrieren sich auf Hochvolumen-LEDs mittlerer Leistung, bei denen die Kosten pro Wafer entscheidend sind, und nutzen staatliche Beschaffungsquoten und zinsfreie Darlehen zur Skalierung. In beiden Lagern werden KI-fähige In-situ-Sensoren von Anbietern wie LayTec und Nanotronics schnell zum Standard, was Wechselkosten einbettet und ein Nebenökosystem rund um Prozessanalytik schafft.

Aufarbeitungsspezialisten wie Alliance MOCVD und Heraeus Covantics sind aufkommende Disruptoren, die Kreislaufwirtschaftsmodelle anbieten, die 30–40 % vom Listenpreis für zertifizierte gebrauchte Werkzeuge einsparen. Ihr Modell erschließt latente Nachfrage bei Tier-2-Fertigungsbetrieben, die angesichts des Preisdrucks keine neuen Werkzeugkäufe rechtfertigen können. Gleichzeitig sind ISO-19694-7:2024-Treibhausgaskennzahlen nun in Käufer-Angebotsanfragen eingebettet, was die Präferenz für Reaktoren mit niedrigerem CO₂e-Fußabdruck pro Wafer verschiebt. Dieser Nachhaltigkeitsfilter verstärkt den Wettbewerbsabstand zwischen Anbietern mit fortschrittlicher Abgasbehandlungsintegration und Unternehmen, die noch auf veraltete Abgasarchitekturen angewiesen sind, und prägt die langfristige Positionierung innerhalb des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts.

Marktführer der asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsbranche

AIXTRON SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Veeco Instruments buchte mehrere Lumina-Reaktoren und Spector-Ionenstrahlsysteme von einem globalen Hersteller von Lasern für optische Kommunikation, um die Volumina von Indiumphosphid-Transceivern zu skalieren.

- November 2025: Veeco erhielt einen Auftrag für einen Propel-300-mm-GaN-auf-Silizium-Reaktor für Mikro-LED- und Leistungsanwendungen und erweiterte damit seinen Großwafer-Fußabdruck.

- Oktober 2025: Veeco stellte das Lumina+-Chargen-MOCVD-Werkzeug vor und sicherte sich einen Mehrfachsystemauftrag von Rocket Lab, um die Produktion von raumfahrttauglichen Solarzellen im Rahmen des CHIPS and Science Act zu verdoppeln.

- Oktober 2025: Ennostar schloss die Fusion von Epistar und Lextar ab und schuf damit einen vertikal integrierten LED-Lieferanten mit einem Umsatz von 24,387 Milliarden NTD (780 Millionen USD) im Jahr 2024.

Berichtsumfang des asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkts

Der LED-Epitaxie-MOCVD-Ausrüstungsmarkt bezieht sich auf das Segment der Halbleiterausrüstungsbranche, das sich auf die Herstellung von Systemen zur metallorganischen chemischen Gasphasenabscheidung konzentriert, die für das epitaktische Wachstum von LED-Materialien verwendet werden. Diese Systeme sind entscheidend für die Herstellung hochwertiger LED-Wafer, die als Grundlage für LED-Bauelemente dienen, die in verschiedenen Anwendungen wie Beleuchtung, Displays und Kfz-Technologien eingesetzt werden.

Der Bericht über den asiatisch-pazifischen LED-Epitaxie-MOCVD-Ausrüstungsmarkt ist segmentiert nach LED-Materialsystem (GaN-basierte LED-Epitaxiesysteme, AlGaN-UV-LED-Epitaxiesysteme und AlInGaP-LED-Epitaxiesysteme), Wafergrößenkapazität (bis zu 100 mm, 150 mm sowie 200 mm und darüber), Reaktorkonfiguration (Planetenreaktoren und Duschkopfreaktoren), Endnutzer (integrierte LED-Hersteller sowie Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten) und Land (China, Taiwan, Japan und Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme |

| AlInGaP-LED-Epitaxiesysteme |

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Planetenreaktoren |

| Duschkopfreaktoren |

| Integrierte LED-Hersteller |

| Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten |

| China |

| Japan |

| Taiwan |

| Rest des asiatisch-pazifischen Raums |

| Nach LED-Materialsystem | GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme | |

| AlInGaP-LED-Epitaxiesysteme | |

| Nach Wafergrößenkapazität | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Reaktorkonfiguration | Planetenreaktoren |

| Duschkopfreaktoren | |

| Nach Endnutzer | Integrierte LED-Hersteller |

| Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten | |

| Nach Land | China |

| Japan | |

| Taiwan | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der asiatisch-pazifische LED-Epitaxie-MOCVD-Ausrüstungsmarkt bis 2031 voraussichtlich erreichen?

Der Markt wird bis 2031 voraussichtlich 972,05 Millionen USD erreichen.

Welche Wafergröße wächst bei neuen Reaktorkäufen am schnellsten?

Das Segment 200 mm und darüber wird im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 13,63 % wachsen.

Warum gewinnen Duschkopfreaktoren gegenüber Planetendesigns an Marktanteil?

Duschkopfplattformen liefern eine engere Wellenlängengleichmäßigkeit und eine höhere Vorläuferausnutzung, die für die Mini-LED- und Mikro-LED-Produktion unerlässlich sind.

Wie beeinflusst China die regionale Ausrüstungsnachfrage?

Pekings Subventionen aus dem Großen Fonds Phase 3 und ein 50-%-Inlandsgerätemandat beschleunigen Aufträge für MOCVD-Lieferanten auf dem Festland.

Welches Materialsystem zeigt das höchste Wachstumspotenzial jenseits von GaN?

AlGaN-UV-C-LED-Epitaxie wird aufgrund steigender Desinfektionsanwendungen voraussichtlich einen CAGR von 13,24 % verzeichnen.

Wie wirken sich aufgearbeitete Reaktoren auf kleinere Fertigungsbetriebe aus?

Zertifizierte Aufarbeitung kann die Kapitalaufwendungen um bis zu 40 % senken und ermöglicht es Tier-2-Herstellern, mit geringerem finanziellen Risiko in den Markt einzutreten.

Seite zuletzt aktualisiert am: