Größe und Marktanteil des asiatisch-pazifischen Halal-Lebensmittel- und Getränkemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

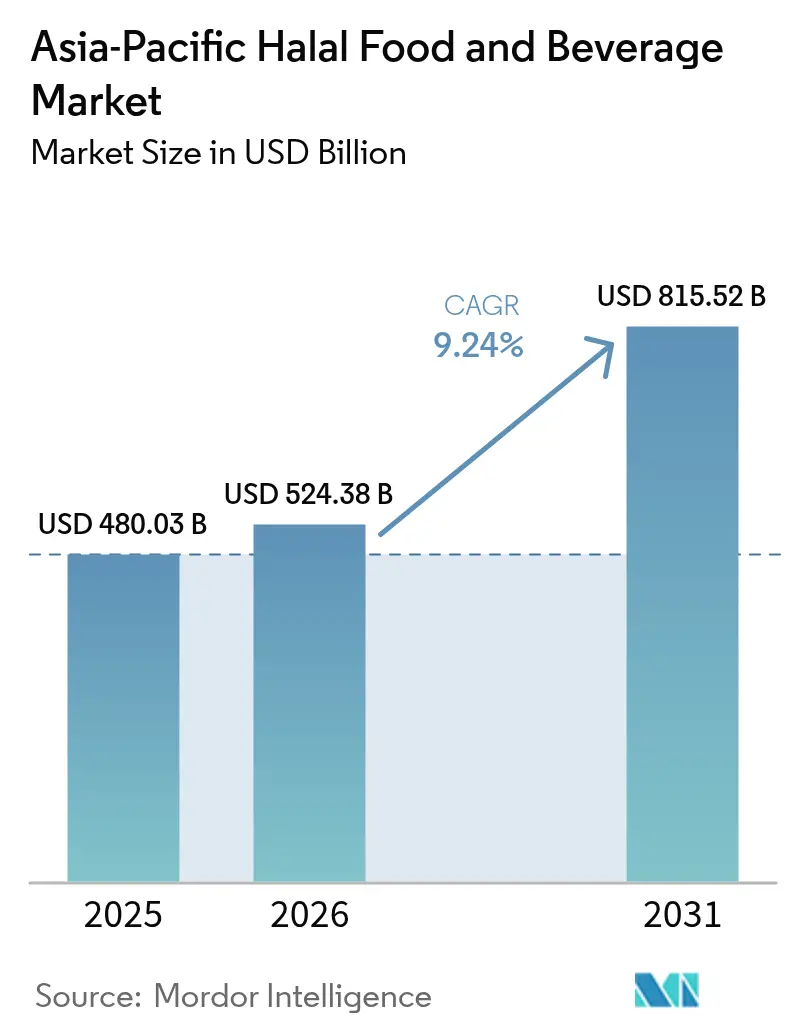

| Marktgröße im Basisjahr (2025) | 480.03 Milliarden US-Dollar |

| Marktgröße (2026) | 524.38 Milliarden US-Dollar |

| Marktgröße (2031) | 815.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.24% CAGR |

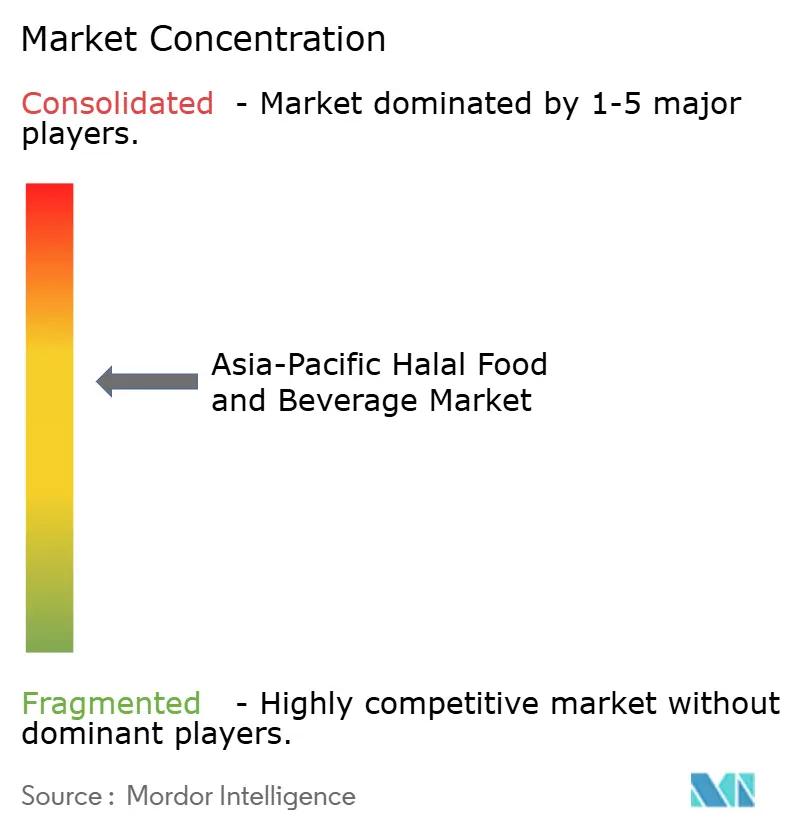

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Halal-Lebensmittel- und Getränkemarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Halal-Lebensmittel- und Getränkemarkts wird im Jahr 2026 auf 524,38 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 480,03 Milliarden USD, wobei die Projektionen für 2031 815,52 Milliarden USD zeigen – mit einer CAGR von 9,24 % über den Zeitraum 2026–2031. Diese Entwicklung spiegelt eine strukturelle Nachfrage wider, die in demografischer Dynamik verankert ist und nicht in zyklischen Konsummustern. Indonesien erzielte im Jahr 2024 einen Anteil von 36,54 % am regionalen Umsatz, doch Malaysia wird mit einer CAGR von 10,22 % bis 2030 alle Wettbewerber übertreffen, angetrieben durch die systematischen Bestrebungen der Regierung, das Land durch JAKIMs gegenseitige Anerkennungsabkommen mit 85 Zertifizierungsstellen weltweit als globalen Halal-Knotenpunkt zu positionieren. Das Wachstumsgefälle zwischen diesen Nachbarstaaten verdeutlicht, dass regulatorische Kompetenz – und nicht allein die Größe der islamischen Bevölkerung – die Marktdynamik bestimmt. Wesentliche Risiken konzentrieren sich auf die Fragmentierung der Zertifizierung und gefälschte Kennzeichnungen. Trotz des ASEAN-Vorstoßes zur gegenseitigen Anerkennung im Jahr 2024 bleibt eine praktische Harmonisierung schwer erreichbar; divergierende Standards in Indonesien (BPJPH), Malaysia (JAKIM), Thailand (CICOT) und Singapur (MUIS) zwingen Exporteure, parallele Compliance-Systeme aufrechtzuerhalten, was laut Branchenkonsultationen die Kosten in die Höhe treibt. Gefälschte Halal-Logos verbreiten sich in Märkten mit schwacher Durchsetzung, untergraben das Verbrauchervertrauen und schaffen Reputationsrisiken für seriöse Marken. Gleichzeitig verlocken Nicht-Halal-Alternativen, die 15–25 % günstiger als zertifizierte Produkte sind, preissensible Käufer in Indien und China, wo islamische Minderheiten nicht über die Kaufkraft verfügen, um Halal-Aufschläge konsequent zu tragen. Funktionelle Getränke, pflanzliche Proteine und Fertiggerichte überholen traditionelle Grundnahrungsmittel, da städtische Verbraucher aufwendige Zubereitung gegen Bequemlichkeit eintauschen. Unterschiedliche nationale Standards erhöhen jedoch die Compliance-Kosten für mehrere Märkte und schaffen Marktlücken für agile Anbieter, die regulatorische Fragmentierung schneller navigieren können als multinationale Konzerne.

Wesentliche Erkenntnisse des Berichts

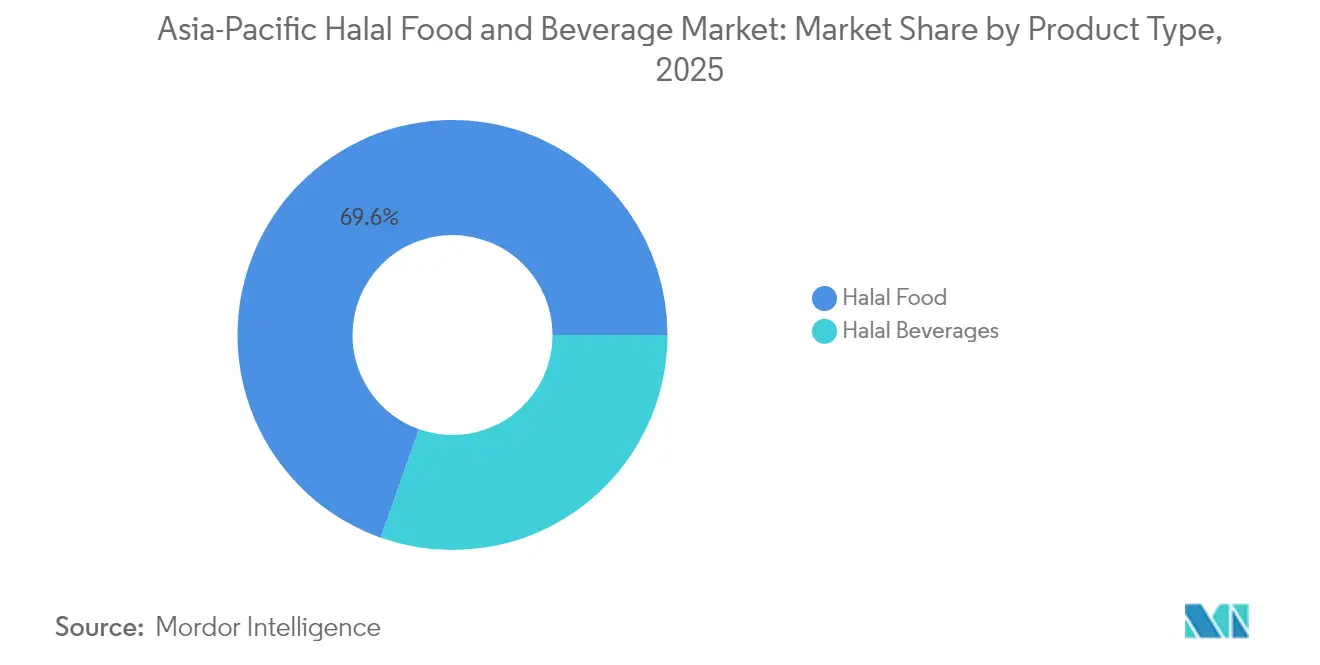

- Nach Produkttyp entfielen 69,58 % des Umsatzes 2025 auf Halal-Lebensmittel, während Halal-Getränke bis 2031 mit einer CAGR von 9,52 % wachsen sollen.

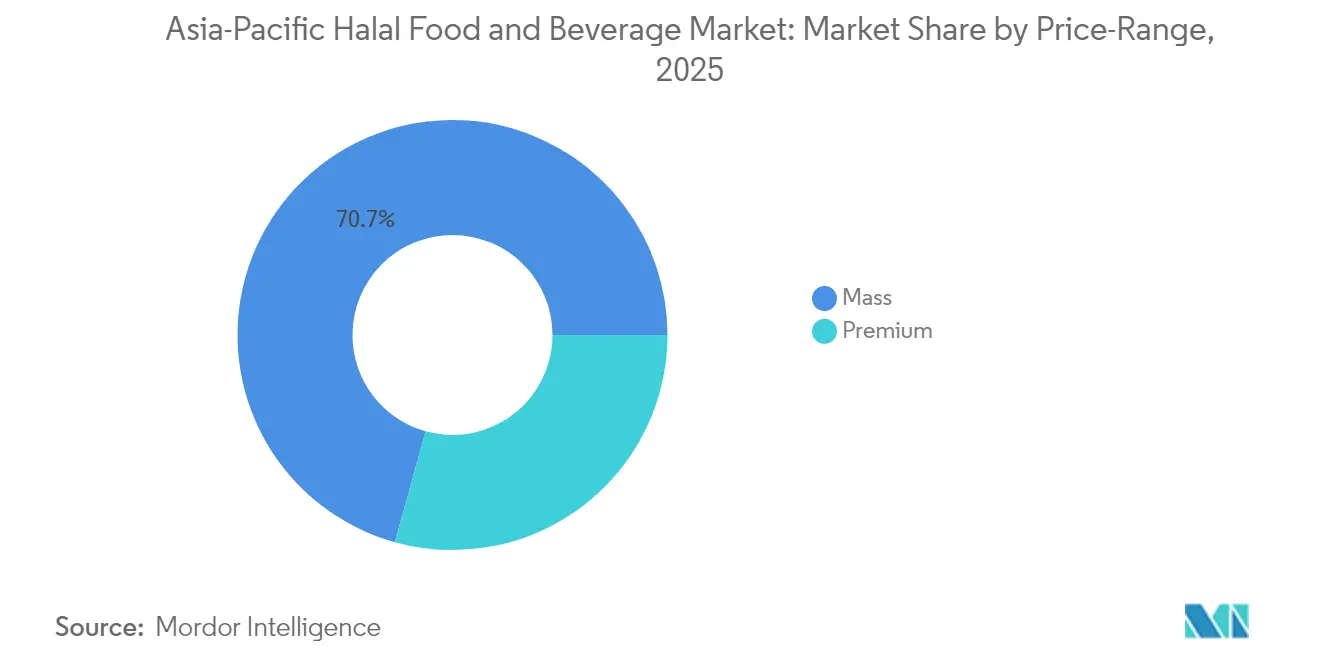

- Nach Preissegment hielten Massenmarktprodukte 70,68 % des Umsatzes 2025; Premium-Produkte werden voraussichtlich mit einer CAGR von 10,05 % wachsen.

- Nach Vertriebskanal entfielen 43,10 % der Ausgaben 2025 auf Supermärkte und Hypermärkte, während der Online-Einzelhandel mit einer CAGR von 9,63 % wachsen soll.

- Nach Geografie entfielen 36,10 % des Umsatzes 2025 auf Indonesien; Malaysia wird voraussichtlich die höchste CAGR von 10,07 % bis 2031 aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Halal-Lebensmittel- und Getränkemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende islamische Bevölkerung steigert die Nachfrage nach Halal-Produkten | +2.1% | Indonesien, Malaysia, Indien, Bangladesch, mit Ausstrahlungseffekten auf Singapur und Australien | Langfristig (≥ 4 Jahre) |

| Expansion Halal-konformer Fertiggerichte und Milchalternativen | +1.5% | Städtische Zentren in Indonesien, Malaysia, Singapur und Japan (islamfreundlicher Tourismus) | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach sicheren, qualitätsgesicherten Lebensmitteln | +1.3% | Asiatisch-pazifischer Kern (Indonesien, Malaysia, Singapur), Ausweitung auf China und Indien | Mittelfristig (2–4 Jahre) |

| Verbesserte Rückverfolgbarkeit der Lieferkette durch Blockchain und Technologielösungen | +0.9% | Indonesien (SiHalal), Malaysia (HalalChain-Pilotprojekte), Singapur (intelligente Logistik-Hubs) | Kurzfristig (≤ 2 Jahre) |

| Expansion des modernen Einzelhandels verbessert die Halal-Zugänglichkeit in der gesamten Region | +1.2% | Indonesien, Malaysia, Indien, China (Städte der zweiten Reihe), Australien (multikulturelle Vororte) | Mittelfristig (2–4 Jahre) |

| Diversifiziertes Halal-Produktangebot in vielen Lebensmittelkategorien | +1.4% | Asiatisch-pazifischer Raum, mit Innovationsclustern in Malaysia, Singapur und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende islamische Bevölkerung steigert die Nachfrage nach Halal-Produkten

Demografische Dynamik stützt die CAGR von 9,35 %, da die islamische Bevölkerung des asiatisch-pazifischen Raums von 1,1 Milliarden im Jahr 2024 auf 1,3 Milliarden bis 2030 anwächst, gemäß den Bevölkerungsprojektionen der Vereinten Nationen[1]Quelle: Wirtschafts- und Sozialkommission für Asien und den Pazifik, "Bericht über Bevölkerung und Entwicklung im asiatisch-pazifischen Raum 2023", un.org. Indonesien allein beherbergt 237 Millionen Muslime, während Indiens 200 Millionen umfassende islamische Minderheit die drittgrößte islamische Bevölkerung der Welt darstellt. Diese Größenordnung schafft eine gebundene Basis für Halal-zertifizierte Grundnahrungsmittel, doch die Kaufkraft variiert erheblich: Die Pro-Kopf-Ausgaben für Halal-Produkte in Indonesien erreichten im Jahr 2024 420 USD, gegenüber 180 USD in Indien, gemäß staatlichen Handelsdaten. Die Lücke erklärt, warum Indonesiens Marktanteil von 36,54 % den Indiens trotz vergleichbarer islamischer Bevölkerungsgrößen bei weitem übertrifft. Malaysias proaktive Halal-Industrialisierungsstrategie, kodifiziert im Nationalen Halal-Masterplan 2024–2030, positioniert das Land dazu, die Diaspora-Nachfrage in Singapur, Brunei und Südthailand zu erfassen, indem JAKIMs Markenwert als Zertifizierer mit Goldstandard genutzt wird.

Expansion Halal-konformer Fertiggerichte und Milchalternativen

Urbanisierung und Doppelverdienerhaushalte treiben die Nachfrage nach praktischen, lagerfähigen Halal-Gerichten an. Indonesiens Fertiggerichtesegment verzeichnete im Jahr 2024 ein Jahreswachstum, angetrieben durch E-Commerce-Durchdringung und durch staatliche Logistikinvestitionen finanzierte Upgrades der Kühlketten-Infrastruktur. Pflanzliche Milchalternativen – Hafermilch, Mandeljoghurt – gewinnen an Beliebtheit bei gesundheitsbewussten Muslimen, die diese als inhärent halal betrachten und so die mit tierischen Zutaten verbundenen Zertifizierungskomplexitäten umgehen. Nestlés Markteinführung von Halal-zertifizierter pflanzlicher Kondensmilch in Malaysia im Jahr 2024 signalisiert die multinationalen Anerkennung dieses Wandels. Japans Halal-Fertiggerichtemarkt, obwohl eine Nische, expandierte im Jahr 2024, da der Tourismus wieder anzieht und islamische Besucher zertifizierte Convenience-Lebensmittel an Flughäfen und Bahnhöfen suchen, gemäß Daten der Japan Halal Association (Japanische Halal-Vereinigung).

Wachsende Verbrauchernachfrage nach sicheren, qualitätsgesicherten Lebensmitteln

Die Halal-Zertifizierung hat sich über die religiöse Compliance hinaus zu einem Qualitätsmerkmal für Lebensmittelsicherheit und ethische Beschaffung entwickelt und spricht auch Nicht-Muslime an. Eine Umfrage von Indonesiens BPJPH aus dem Jahr 2024 ergab, dass 18 % der Käufer Halal-zertifizierter Produkte Nicht-Muslime waren, die von der wahrgenommenen Qualitätssicherung angezogen wurden. Dieser Halo-Effekt verstärkt das Marktpotenzial, insbesondere für Exporte nach China, wo Lebensmittelsicherheitsskandale das Vertrauen in inländische Marken untergraben haben. Malaysias Halal-zertifizierte Babynahrungsexporte nach China stiegen im Jahr 2024 an, gemäß Daten der Malaysischen Außenhandels-Entwicklungsbehörde, da chinesische Eltern die JAKIM-Zertifizierung mit strengen Sicherheitsprotokollen gleichsetzen [2]Quelle: Malaysische Außenhandels-Entwicklungsbehörde, "EXPORTFÖRDERUNG", matrade.gov.my. Der Trend legt nahe, dass Halal-Positionierung Premium-Preise auch außerhalb islamisch geprägter Märkte erzielen kann, sofern Marken in Verbraucheraufklärung investieren.

Diversifiziertes Halal-Produktangebot in vielen Lebensmittelkategorien

Über Fleisch und Geflügel hinaus erstreckt sich die Halal-Zertifizierung inzwischen auf Süßwaren, Backwaren, herzhafte Snacks, Saucen und Babynahrung. Malaysias Secret Recipe führte 2024 Halal-zertifizierte Kuchen in 15 neuen Geschmacksrichtungen ein, die auf Geschenkgelegenheiten während Ramadan und Eid abzielen. Indonesiens Ramly brachte Halal-zertifizierte Tiefkühl-Meeresfrüchte auf den Markt und nutzte dabei die Küstennachfrage nach praktischem Protein. Japans Bourbon Corporation erhielt 2024 die Halal-Zertifizierung für ausgewählte Kekslinien mit dem Ziel, islamische Touristenausgaben in Convenience-Stores zu erfassen. Diese Kategorienvielfalt diversifiziert Einnahmequellen und schützt den Markt vor kategoriespezifischen Schocks, wie etwa Vogelgrippe-Ausbrüchen, die periodisch das Geflügelangebot stören.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Halal-Zertifizierungsstandards variieren von Land zu Land | -1.2% | ASEAN-Kern (Indonesien, Malaysia, Thailand, Singapur), mit Exportreibungspunkten gegenüber China, Japan und Australien | Mittelfristig (2–4 Jahre) |

| Risiko von Falschkennzeichnung oder gefälschter Halal-Zertifizierung | -0.8% | Indonesien, Indien, China (Zonen mit schwacher Durchsetzung), mit Reputationsausstrahlungseffekten im gesamten asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch günstigere Nicht-Halal- oder nicht zertifizierte Alternativen | -1.0% | Indien, China, Philippinen (preissensible islamische Minderheiten) | Mittelfristig (2–4 Jahre) |

| Komplexität der Lieferkette erschwert die Aufrechterhaltung der Halal-Integrität | -0.7% | Länderübergreifende Lieferketten (Handelskorridore Indonesien–Malaysia–Singapur), Kühlkettenlücken in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Halal-Zertifizierungsstandards variieren von Land zu Land

Trotz des gegenseitigen ASEAN-Anerkennungsrahmens von 2024 bleibt eine praktische Harmonisierung schwer erreichbar. Indonesiens BPJPH schreibt Vor-Ort-Schlachtaudits vor, während Malaysias JAKIM Video-Dokumentation akzeptiert, was zu Verfahrensabweichungen führt, die grenzüberschreitende Genehmigungen verzögern. Thailands CICOT und Singapurs MUIS stellen unterschiedliche Kennzeichnungsanforderungen, was Exporteure zwingt, die Verpackung für jeden Markt neu zu gestalten. Studien zufolge betrugen die Zertifizierungskosten für ein einzelnes Produkt in vier ASEAN-Märkten durchschnittlich 45.000 USD, gegenüber 12.000 USD für eine Einzelland-Zertifizierung. Diese Fragmentierung belastet kleine und mittlere Unternehmen überproportional und konsolidiert Marktanteile bei multinationalen Konzernen mit eigenen regulatorischen Teams. Die Einhaltung der JAKIM- und BPJPH-Standards – der strengsten der Region – ist de facto zur Voraussetzung für eine gesamtasiatische ASEAN-Verteilung geworden und marginalisiert Produzenten, denen die Ressourcen fehlen, beide Benchmarks zu erfüllen.

Risiko von Falschkennzeichnung oder gefälschter Halal-Zertifizierung

Gefälschte Halal-Logos verbreiten sich in Märkten mit schwacher Durchsetzungsinfrastruktur. Indonesiens BPJPH führte im Jahr 2024 1.200 Razzien durch und beschlagnahmte Produkte mit gefälschten Halal-Stempeln, gemäß Berichten des Ministeriums für religiöse Angelegenheiten. Indiens fehlende zentrale Halal-Behörde ermöglicht es unseriösen Zertifizierern, zweifelhafte Genehmigungen auszustellen, was das Verbrauchervertrauen untergräbt. Eine Untersuchung aus dem Jahr 2024 dokumentierte, dass chinesische Hersteller Halal-Logos auf nicht konforme Produkte aufdruckten, die für südostasiatische Märkte bestimmt waren und dabei laxe Zollkontrollen ausnutzten. Diese Vorfälle lösten Markenkrisen aus: Als ein malaysischer Einzelhändler im Jahr 2024 unwissentlich falsch gekennzeichnete indonesische Snacks bevorratete, zwang der Aufschrei in sozialen Medien zu einem landesweiten Rückruf, der den Händler geschätzte 3 Millionen USD kostete. Blockchain-Rückverfolgbarkeitssysteme versprechen Abhilfe, doch die Einführung steckt außerhalb Singapurs und Malaysias noch in den Kinderschuhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke übertreffen das Wachstum traditioneller Lebensmittel

Halal-Lebensmittel entfielen auf 69,58 % der Umsätze 2025, gestützt durch Grundnahrungsmittel wie Fleisch, Geflügel, Milchprodukte und Backwaren, die den Ernährungskern islamischer Haushalte bilden. Innerhalb dieses Segments expandieren Fertiggerichte und Milchalternativen rasch, da Urbanisierung die Essenszubereitungszeit verkürzt und pflanzliche Ernährung kulturelle Akzeptanz gewinnt. Fleisch, Geflügel und Meeresfrüchte bleiben das größte Teilsegment, angetrieben durch hohen Pro-Kopf-Verbrauch in Indonesien und Malaysia, stehen jedoch unter Margendruckdurch volatile Futterkosten und Vogelgrippe-Ausbrüche, die das Angebot periodisch einschränken. Süßwaren und herzhafte Snacks profitieren von Impulskäufen und Schenktraditionen während islamischer Feste, während Babynahrung durch Premiumisierung punktet, da Eltern der Mittelschicht Ernährung und Halal-Sicherheit priorisieren. Backwaren und Würzsoßen dienen als alltägliche Grundbedarfsgüter und bieten stabile, aber gering wachsende Einnahmequellen.

Halal-Getränke, die bis 2031 mit einer CAGR von 9,52 % wachsen sollen, gewinnen Marktanteile von traditionellen Lebensmittelkategorien, da funktionelle Getränke, kaltgepresste Säfte und pflanzliche Milchalternativen bei gesundheitsbewussten Millennials Anklang finden. Malaysias F&N Holdings brachte 2024 ein Halal-zertifiziertes Kollagengetränk auf den Markt, das sich an schönheitsbewusste islamische Frauen richtet, während Indonesiens Orang Tua Group ein mit Dattelextrakt angereichertes Halal-Energiegetränk einführte, das Tradition mit modernen Wellness-Trends verbindet. Japans Halal-Getränkemarkt, obwohl klein, expandiert, da Convenience-Stores zertifizierte Optionen für islamische Touristen und Bewohner anbieten. Das schnellere Wachstum des Getränkesegments spiegelt geringere Zertifizierungskomplexität wider – die meisten Getränke vermeiden tierische Zutaten –, sowie höhere Margen im Vergleich zu Rohstoff-Lebensmitteln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisspanne: Premium-Produkte gewinnen mit steigenden Einkommen an Bedeutung

Massenmarktprodukte hielten 70,68 % der Umsätze 2025 und bedienen preissensible Käufer, die Erschwinglichkeit über Markenprestige stellen. Dieses Segment umfasst unmarkierte Grundnahrungsmittel, Eigenmarkenangebote und Sparpackungen, die über traditionelle Lebensmittelgeschäfte und Wochenmärkte verkauft werden. Indonesiens Dominanz im Massensegment spiegelt seine große untere Mittelschicht wider, bei der Halal-Zertifizierung erwartet wird, aber Premium-Preise unerschwinglich sind. Indiens Halal-Markt tendiert stark zu Massenangeboten, da islamische Minderheiten mit Einkommensbeschränkungen konfrontiert sind, die diskretionäre Ausgaben begrenzen.

Premium-Halal-Produkte, die bis 2031 mit einer CAGR von 10,05 % wachsen sollen, richten sich an wohlhabende Stadtbewohner, die Halal mit biologischen, ethisch beschafften und handwerklichen Qualitäten gleichsetzen. Malaysias Kawan Food führte 2024 eine Premium-Linie Halal-zertifizierter tiefgekühlter Dim Sum ein, die 35 % über dem Standardangebot liegt und auf Expatriates und einkommensstarke Einheimische abzielt. Singapurs Halal-Premium-Segment profitiert von hohen Pro-Kopf-Einkommen und einer kosmopolitischen Verbraucherbasis, die bereit ist, für Herkunft und Nachhaltigkeitszertifizierungen neben der Halal-Compliance zu zahlen. Australiens Halal-zertifiziertes Weidebinderfleisch, das nach Malaysia und Indonesien exportiert wird, erzielte gegenüber Getreide-gefütterten Alternativen einen Aufschlag von 40 %, gemäß Daten der Australian Meat Processor Corporation (Australischen Fleischverarbeiterbehörde). Das schnellere Wachstum des Premium-Segments unterstreicht einen breiteren Wandel: Halal entwickelt sich von einer grundlegenden religiösen Anforderung zu einer Lebensstiloption, die Gesundheit, Ethik und Qualität signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Modelle

Supermärkte und Hypermärkte erfassten 43,10 % der Umsätze 2025 und nutzten dabei Größe, Bequemlichkeit und Werbemacht, um die Halal-Distribution zu dominieren. Indonesiens Alfamart und Indomaret, Malaysias Aeon und Giant sowie Singapurs FairPrice verankern diesen Kanal mit dedizierten Halal-Bereichen und Eigenmarkenprodukte. Convenience- und Lebensmittelgeschäfte bedienen die Nachbarschaftsnachfrage, insbesondere in ländlichen Gebieten, wo die Durchdringung des modernen Einzelhandels gering bleibt. Diese Verkaufsstellen führen schnelldrehende Halal-Grundnahrungsmittel, verfügen jedoch nicht über die SKU-Breite von Hypermärkten.

Online-Einzelhandelsgeschäfte, die bis 2031 mit einer CAGR von 9,63 % wachsen sollen, gestalten den Halal-Handel um, da E-Commerce-Plattformen wie Shopee, Lazada und Tokopedia Halal-Filter und Zertifizierungsabzeichen in Suchoberflächen integrieren. Indonesiens Halal-E-Commerce-Umsätze stiegen im Jahr 2024 stark an, angetrieben durch pandemiebedingte digitale Akzeptanz und verbesserte Kühlketten-Logistik, die die Lieferung frischer und tiefgekühlter Halal-Produkte ermöglicht. Malaysias Salaam Market, eine dedizierte Halal-E-Commerce-Plattform, verzeichnete 2024 ein Jahreswachstum und zieht Marken an, die Direktvertriebskanäle anstreben. Singapurs RedMart und Australiens Coles Online erweiterten 2024 das Halal-zertifizierte SKU-Angebot als Reaktion auf multikulturelle Nachfrage nach Lieferung nach Hause. Das schnellere Wachstum des Online-Kanals spiegelt seine Fähigkeit wider, Nischen-Halal-Produkte zu bündeln, denen es an Regalfläche in Fachgeschäften mangelt, und die Nachfrage nach Spezialartikeln wie Halal-zertifizierten Nahrungsergänzungsmitteln, Gourmet-Saucen und importierten Süßwaren zu bedienen.

Geografische Analyse

Indonesien beanspruchte 36,10 % der Umsätze 2025 – eine Dominanz, die in seinen 237 Millionen Muslimen und dem im Oktober 2024 vollständig in Kraft getretenen Halal-Pflichtgesetz verwurzelt ist. Gesetz 33/2014 und seine Durchführungsverordnung (GR 42/2024) verpflichten jeden Lebensmittel- und Getränkehersteller – inländisch und ausländisch – zur Einholung der BPJPH-Genehmigung und schaffen damit einen Compliance-Schutzwall, der etablierten Akteuren mit Zertifizierungsexpertise zugute kommt. Indonesiens Halal-Markt ist zweigeteilt: Städtische Zentren wie Jakarta und Surabaya zeigen Premiumisierungstendenzen, während ländliche Gebiete preissensibel bleiben und auf traditionellen Einzelhandel angewiesen sind. Die Einführung der SiHalal-Blockchain-Plattform durch die Regierung im Jahr 2024 zielt darauf ab, die Zertifizierung zu rationalisieren und die Genehmigungsfristen von 6 Monaten auf 8 Wochen zu verkürzen, was den Marktzugang für kleine und mittlere Unternehmen demokratisieren könnte. Indonesiens Halal-Exporte, insbesondere Instant-Nudeln und Produkte auf Palmölbasis, erreichten im Jahr 2024 8,2 Milliarden USD, gemäß Daten des Handelsministeriums, und positionieren das Land als regionalen Halal-Fertigungsknotenpunkt.

Malaysia, das bis 2031 mit einer CAGR von 10,07 % wachsen soll, nutzt JAKIMs globalen Markenwert, um Halal-bewusste Verbraucher und Investoren anzuziehen. Der Nationale Halal-Masterplan 2024–2030 der Regierung zielt auf 12 Milliarden USD Halal-Exporte bis 2030 ab, ausgehend von 7,1 Milliarden USD im Jahr 2024, durch Steueranreize für Halal-zertifizierte Hersteller und F&E-Zuschüsse für Halal-Innovationen. Malaysias Halal-Logistikinfrastruktur, einschließlich dedizierter Halal-Häfen und -Lager, gewährleistet Segregation und Rückverfolgbarkeit, die in Exportmärkten Premium-Preise erzielen. Die Halal-Pharma- und Kosmetiksektoren des Landes expandieren neben Lebensmitteln und schaffen kategorieübergreifende Synergien. Singapur, obwohl klein, dient als regionaler Halal-Umschlagplatz und nutzt seine Hafeninfrastruktur und regulatorische Klarheit, um den intra-ASEAN-Halal-Handel zu erleichtern. Die MUIS-Zertifizierung wird in ganz Südostasien anerkannt und ermöglicht es in Singapur ansässigen Marken, regional mit minimalem Aufwand zu skalieren.

China, Japan, Indien und Australien repräsentieren aufstrebende Halal-Märkte mit unterschiedlichen Wachstumstreibern. Chinas 25 Millionen Muslime, konzentriert in Xinjiang und Ningxia, sind zunehmend wohlhabend und treiben die Nachfrage nach Halal-zertifizierten Importen an, insbesondere nach malaysischer Babynahrung und indonesischen Snacks. Japans Halal-Markt, obwohl eine Nische, expandierte im Jahr 2024, da der islamische Tourismus nach der Pandemie wieder erstarkte und Convenience-Stores zertifizierte Optionen anboten. Indiens 200 Millionen Muslime repräsentieren eine latente Nachfrage, die durch Einkommensniveaus und fragmentierte Zertifizierung eingeschränkt wird, wobei städtische Zentren wie Delhi und Hyderabad eine Premiumisierung erleben. Australiens Halal-zertifizierte Fleischexporte nach Indonesien und Malaysia erreichten im Jahr 2024 1,8 Milliarden USD, gemäß Daten der Australian Meat Processor Corporation (Australischen Fleischverarbeiterbehörde), was die Rolle des Landes als Halal-Proteinlieferant statt als inländischen Konsummarkt unterstreicht. Der übrige asiatisch-pazifische Raum, einschließlich Bangladesch, Pakistan und der Philippinen, trägt eine fragmentierte Nachfrage bei, die durch lokale Zertifizierungsregime und Einkommensdisparitäten geprägt wird.

Regulatorisches Umfeld

Die Halal-Governance im asiatisch-pazifischen Raum bleibt von mehreren Regulierungsbehörden und aufwendigen Verfahren geprägt, sodass Exporteure sich an länderspezifische Vorschriften und Anerkennungslisten anpassen müssen. Indonesien ist der vorschriftsintensivste Markt im Rahmen des von der BPJPH verwalteten Halal-Produktsicherungssystems, wobei die verpflichtende Halal-Regelung für Lebensmittel und Getränke seit Oktober 2024 vollständig in Kraft ist, unterstützt durch Durchführungsverordnungen wie GR 42/2024. Malaysia nutzt weiterhin JAKIM als zentrale Zertifizierungsstelle, gestützt durch gegenseitige Anerkennungsabkommen mit einer breiten Palette ausländischer Zertifizierungsstellen, während Singapur einen zentralisierten Zertifizierungsweg über MUIS nutzt; Thailand nutzt CICOT, und diese verfahrenstechnischen Unterschiede erhalten die grenzüberschreitende Compliance-Komplexität aufrecht, trotz Diskussionen auf ASEAN-Ebene über gegenseitige Anerkennung.

Die Durchsetzung wird 2026 verschärft, was das Abwärtsrisiko bei Nichteinhaltung erhöht und den Wert prüffähiger Systeme steigert. Die BPJPH-Verordnung Nr. 2 von 2026 trat am 5. Juni 2026 in Kraft und formalisiert Verwaltungssanktionen bei Verstößen gegen die Umsetzung der Halal-Produktsicherung, wodurch die operativen Risiken für Hersteller, Importeure und Distributoren, die Portfolio-Compliance verwalten, steigen. Vietnam bewegte sich mit dem Dekret Nr. 127/2026/ND-CP, das am 1. Juni 2026 in Kraft trat, ebenfalls weiter in Richtung Formalisierung und legte nationale Vorschriften für Qualitätskontrolle, Zertifizierung und Entwicklungspolitik für Halal-Produkte und -Dienstleistungen fest, was auf einen Wandel von ad hoc angewandten Marktpraktiken hin zu klareren Regeln für die Teilnahme am Halal-Handel hinweist.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Halal-Lebensmittel und -Getränke im asiatisch-pazifischen Raum reicht von Zutaten- und Viehbestandseingaben über Verarbeitung, Zertifizierung und getrennte Logistik bis hin zum modernen Einzelhandel und E-Commerce. Die vorgelagerte Versorgung umfasst inländische landwirtschaftliche Erzeuger in Indonesien, Malaysia, Thailand und Indien sowie importorientierte Protein- und Milchprodukt-Lieferungen aus Australien und Neuseeland, die die regionale Nachfrage nach halal-zertifiziertem rotem Fleisch und Milchprodukten unterstützen. Im Mittelbereich integrieren Hersteller die Halal-Sicherung in die Beschaffung (zugelassene Zutaten, kontrollierte Zusatzstoffe und, wo relevant, verifizierte Schlachtung), den Anlagenbetrieb (Trennung, Hygiene, Dokumentation) sowie Verpackung und Kennzeichnung und leiten Produkte dann über Großhändler, Drittlogistikanbieter, Supermärkte und Hypermärkte, Convenience-Formate sowie Online-Plattformen wie Shopee, Lazada und Tokopedia, die zunehmend Zertifizierungssiegel und Halal-Filter sichtbar machen.

Die wichtigsten Reibungspunkte liegen an der Schnittstelle zwischen Zertifizierungsfragmentierung und Logistikausführung. Exporteure sehen sich häufig mit doppelten Audits und Dokumentationen konfrontiert, da sich die Verfahren und Nachweisanforderungen von BPJPH und JAKIM unterscheiden, während Thailand (CICOT) und Singapur (MUIS) marktspezifische Kennzeichnungs- und Zertifizierungsanforderungen hinzufügen, die die Markteinführungszeit und die SKU-Komplexität erhöhen. Die Halal-Integrität hängt zudem von der Trennung in Lagerhaltung und Transport sowie einer disziplinierten Kühlkettenabwicklung für Fleisch, Milchprodukte und Fertiggerichte ab; Überwachungslücken und inkonsistentes halal-spezifisches Engagement bei der Kühlkette, insbesondere in Teilen Indonesiens, erhöhen das Kontaminationsrisiko und steigern die Bedeutung von Rückverfolgbarkeitstools wie Indonesiens SiHalal und Malaysias digitalen Plattformen, die Zutatendaten mit Zertifizierungsabläufen verknüpfen.

Wettbewerbslandschaft

Der asiatisch-pazifische Halal-Lebensmittel- und Getränkemarkt operiert mit einer moderaten Konzentration, in der multinationale Konzerne mit regionalen Spezialisten und lokalen Platzhirschen koexistieren. Nestlé, Cargill und Unilever setzen globale Lieferketten und F&E-Budgets ein, um Halal-Zertifizierungen in mehreren Jurisdiktionen zu sichern, sehen sich jedoch mit Agilisierungsbeschränkungen konfrontiert, wenn sie Indonesiens BPJPH- oder Malaysias JAKIM-Protokolle navigieren. Regionale Akteure wie Kawan Food, QL Resources und Ramly nutzen tiefes lokales Wissen und etablierte Zertifiziererbeziehungen, um Multinationale in der Markteinführungsgeschwindigkeit zu übertreffen. Wettbewerbsstrategien konzentrieren sich auf Zertifizierungsportfoliobreite, Rückverfolgbarkeitstransparenz und Premiumisierung.

Unternehmen, die duale JAKIM-BPJPH-Genehmigungen erhalten, erschließen die gesamtasiatische ASEAN-Distribution, während jene, die in Blockchain-Rückverfolgbarkeitssysteme investieren, sich durch Authentizität und Lebensmittelsicherheit differenzieren. Chancen gibt es reichlich bei Halal-zertifizierten Funktionslebensmitteln, pflanzlichen Proteinen und exklusiven E-Commerce-SKUs, die traditionelle Einzelhandels-Gatekeeper umgehen. Zu den aufkommenden Disruptoren gehören Halal-fokussierte Direct-to-Consumer-Marken, die Instagram und TikTok zur Kundengewinnung nutzen und dabei Supermarkt-Listungsgebühren umgehen.

Die Technologieadoption variiert: In Singapur ansässige Unternehmen integrieren das Internet der Dinge (IoT) und KI zur Lieferkettenoptimierung, während indonesische KMU auf manuelle Prozesse angewiesen sind, was eine digitale Kluft schafft, die die Wettbewerbspositionierung beeinflusst. Die Einhaltung der ISO 22000 (Lebensmittelsicherheitsmanagement) und HACCP (Gefahrenanalyse)-Standards wird zur Grundvoraussetzung, da Einzelhändler Drittprüfungen neben der Halal-Zertifizierung verlangen, um Reputationsrisiken zu minimieren.

Marktführer im asiatisch-pazifischen Halal-Lebensmittel- und Getränkesektor

Nestlé S.A.

Unilever PLC

Cargill, Incorporated

BRF S.A.

QL Foods Sdn Bhd (QL Resources)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Durchsetzung und Digitalisierung schaffen Freiräume für Anbieter, die die Halal-Sicherung über Zutaten, Fertigung und grenzüberschreitenden Vertrieb hinweg industrialisieren können. Indonesiens verpflichtender Halal-Rahmen und die bevorstehende Anforderung ab dem 18. Oktober 2026, wonach importierte Lebensmittel und Getränke konform sein müssen, konzentrieren die kurzfristige Chance auf compliance-fähigen Handel und schnelleren Zertifizierungsdurchsatz, unterstützt durch Initiativen wie SiHalal, die die Genehmigungszeiträume verkürzen sollen. Malaysia verbindet Exportambitionen mit Kompetenzaufbau und Zutatensicherheit durch die Umsetzung der Politik im Rahmen von HIMP 2030, wobei zum 30. Mai 2026 23 Initiativen als umgesetzt gemeldet wurden, um die Abhängigkeit von importierten kritischen Halal-Zutaten zu verringern. Dies eröffnet Chancen in der lokalen Zutatenproduktion, validierten Lieferantennetzwerken und datengestützten Zutatenregistern, einschließlich des im August 2025 eingeführten MyHALALINGREDIENTS-Systems.

Investitions- und Kanalentwicklungen bieten klarere Wege zur Skalierung für Halal-Marken und Zutatenlieferanten. Im Mai 2026 eröffnete Mahsuri Food Sdn. Bhd. eine hochmoderne Produktionsanlage in Bandar Enstek, um die Produktionskapazität zu erweitern und das Wachstum in Südostasien, dem Nahen Osten und Indien zu unterstützen, was auf eine anhaltende Kapazitätserweiterung entlang der Exportkorridore hindeutet. Auf der Nachfrage- und Vertriebsseite stärkt der Plan der Lulu Group von Mai 2026, malaysische Halal-Produkte im Wert von rund 100 Millionen USD für ihr globales Supermarktnetz zu beschaffen, einen direkten Abnahmeweg für zertifizierte Hersteller. Zudem verdeutlicht die Zusammenarbeit von Nestle Malaysia mit JAKIM im Mai 2026 (Synergy Halal Nestle Malaysia) Investitionen in den Kompetenzaufbau der Lieferkette bei Lieferanten, Co-Herstellern und Logistikpartnern. Zusammengenommen unterstützen diese Belege Chancen bei halal-zertifizierten Fertiggerichten, funktionellen Getränken und rückverfolgbarkeitsgestützten Produkten, die sich unter zunehmender Durchsetzungskontrolle Regalplätze im modernen Einzelhandel und in Online-Kanälen sichern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Nestle Thailand erhielt die Genehmigung des Thailand Board of Investment (BOI) für eine Investition von 688 Millionen USD zum Bau einer intelligenten Fabrik und eines Distributionszentrums in Samut Prakan. Das Projekt erweitert die regionale Fertigungs- und Abwicklungskapazität und stärkt compliance-fähige Produktionssysteme, die Halal- und breitere Qualitätsanforderungen entlang der ASEAN-Lieferrouten unterstützen.

- Oktober 2025: Nestle Indonesien unterzeichnete ein Memorandum of Understanding mit der indonesischen Halal-Produktgarantiebehörde (BPJPH), um technische Unterstützung und Geschäftsentwicklung bereitzustellen und bis zu 5.000 KMU dabei zu helfen, eine Halal-Zertifizierung zu erhalten. Das Programm erweitert die zertifizierte Lieferantenbasis, die den modernen Einzelhandel und E-Commerce versorgt, und richtet multinationale Beschaffungsökosysteme am verpflichtenden Halal-Rahmen Indonesiens aus.

- August 2024: Cargill eröffnete an seinem Standort Pandaan in Indonesien eine neue Mischanlage für Stärken, Süßungsmittel und Texturgeber, die auf lokale Anforderungen einschließlich Halal-Sicherungsbedürfnissen zugeschnitten sind. Die zusätzliche lokale Formulierungskapazität hilft, die Vorlaufzeiten für Hersteller verarbeiteter Lebensmittel und Getränke zu verkürzen, und verringert die Abhängigkeit von importierten Spezialzutaten in einem Markt mit zunehmend strengerer Zertifizierungsdurchsetzung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert halal-zertifizierter Lebensmittel und Getränke, die im asiatisch-pazifischen Raum verkauft werden, wobei die Compliance auf anerkannten Halal-Standards und Zertifizierungspraktiken basiert. Die Marktgrößenermittlung spiegelt den Konsum durch Verbraucher und Gastronomie über gängige Einzelhandels- und Online-Wege wider und wird in USD-Werten angegeben.

Ausgeschlossener Umfang: Wir schließen nicht zertifizierte Produkte aus, die lediglich als ethisch oder Clean-Label vermarktet werden, sowie Halal-Kosmetika, -Pharmazeutika und andere Nicht-Lebensmittelkategorien.

Übersicht der Segmentierung

- Produkttyp

- Halal-Lebensmittel

- Milch- und Milchalternativen

- Süßwaren

- Backwaren

- Herzhafte Snacks

- Fleisch, Geflügel und Meeresfrüchte

- Rotes Fleisch

- Meeresfrüchte

- Geflügel

- Babynahrung

- Fertiggerichte

- Würzmittel und Saucen

- Sonstige Produkttypen

- Halal-Getränke

- Halal-Lebensmittel

- Vertriebskanal

- Hypermärkte/Supermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Geografie

- China

- Japan

- Indien

- Australien

- Indonesien

- Malaysia

- Singapur

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis rund um Halal-Standards, Handelsströme und Lebensmittelkonsummuster im asiatisch-pazifischen Raum aufzubauen und anschließend die Modellgesamtsummen auf Plausibilität zu prüfen. Öffentliche Quellen wurden herangezogen, wie nationale Statistikämter für Lebensmittel-VPI und Haushaltsausgaben, Zoll- und Tarifportale für Import- und Exportrichtungen sowie Landwirtschafts- und Fischereiministerien für den Produktionskontext.

Wir haben uns außerdem auf Halal-Zertifizierungsstellen und staatlich geführte Halal-Behörden für Regelwerksaktualisierungen und Änderungen der Zertifizierungsabdeckung bezogen, ebenso wie auf FAO-Nahrungsbilanzen und ausgewählte Fachzeitschriften zu Halal-Lieferketten und Verbraucherverhalten. Für den unternehmensbezogenen Kontext nutzten wir Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte. Einige kostenpflichtige Abonnements wurden gezielt für Unternehmensfinanzdaten und Marktanalysen genutzt, ergänzt durch sendungsbezogene Handelstransparenz, wenn länderspezifische Handelstabellen nicht ausreichend detailliert waren. Dies sind nur veranschaulichende Beispiele, und es wurden viele weitere Quellen genutzt, um Daten zu erheben, Annahmen zu validieren und unklare Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was in jedem Land als halal-fähiger Umsatz gilt, wie Zertifizierung und Kennzeichnung in der tatsächlichen Beschaffung angewendet werden und wie sich der Kanalmix zwischen modernem Handel und Online verschiebt. Wir sprachen mit Herstellern, Teilnehmern des Zutaten- und Zertifizierungsökosystems, Distributoren sowie Entscheidungsträgern im Einzelhandel und in der Gastronomie im gesamten asiatisch-pazifischen Raum, sodass die Ergebnisse der Sekundärforschung korrigiert werden konnten, wenn die Praxis vor Ort abwich.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | |

| Mittlere Ebene: 48% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 16% | Manager: 57% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem nationale Ausgabenpools für Lebensmittel und alkoholfreie Getränke rekonstruiert und anschließend anhand von Halal-Durchdringungsannahmen angepasst werden, die die Zertifizierungsreichweite und Kaufabsicht nach Land widerspiegeln. Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartigen Kategoriemengen multipliziert mit typischen Einzelhandelspreisbändern, sowie mit Kanalprüfungen bei Distributoren und Einzelhändlern, und die Gesamtsummen werden bei festgestellten Abweichungen angepasst.

Zu den wichtigsten Eingaben zählen die muslimische Bevölkerung und Urbanisierungstrends, die Pro-Kopf-Ausgaben für verpackte Lebensmittel und Getränke, Verschiebungen des Anteils von modernem Handel und E-Commerce, relative Preisbewegungen anhand des Lebensmittel-VPI sowie das beobachtete Tempo der Einführung von Halal-Zertifizierungen in den wichtigsten Kategorien. Da die Datenqualität je nach Land variiert, werden fehlende Indikatoren durch Proxy-Variablen behandelt, zum Beispiel durch die Nutzung ähnlicher Vergleichsmärkte mit vergleichbarem Einkommen und Ernährungsmix, bevor sie mit Interview-Rückmeldungen überprüft werden.

Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch multivariate Regressionssignale auf Länderebene, wobei das Wachstum mit Einkommen, Bevölkerung und Kanalexpansion verknüpft wird, und diese anschließend auf Auswirkungen von Änderungen der Zertifizierungspolitik und inflationsbedingten Preisverschiebungen getestet werden. Die Prognoseannahmen werden explizit gehalten, sodass ein Junior-Analyst das Modell erneut ausführen kann, wenn neue Bevölkerungs- oder Lebensmittelausgabenreihen veröffentlicht werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der modellierten Werte mit unabhängigen Signalen wie Wachstumsraten auf Kategorieebene, Handelsintensität für relevante Lebensmittelgruppen und Indikatoren der Kanalexpansion, und anschließend wird geprüft, ob die daraus abgeleiteten Pro-Kopf-Halal-Ausgaben innerhalb plausibler Bandbreiten bleiben. Wenn ungewöhnliche Sprünge auftreten, wird der Treiber entweder auf Preis, Durchdringung oder Mix zurückgeführt, und die Annahme wird überprüft, bevor die Ergebnisse freigegeben werden.

Es wird ein mehrstufiger interner Überprüfungsprozess befolgt, damit dieselbe Logik länderübergreifend angewendet wird, und erneute Kontaktaufnahmen werden ausgelöst, wenn eine Änderung der Politik, eine Zertifizierungsaktualisierung oder eine starke makroökonomische Bewegung die Nachfrage wesentlich verändern könnte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn größere Ereignisse den Markt beeinflussen. Unmittelbar vor der Lieferung wird eine abschließende Prüfung durchgeführt, um sicherzustellen, dass die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Halal-Lebensmittel und -Getränke im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt können stark voneinander abweichen, hauptsächlich weil Analysten nicht immer denselben Produktumfang, denselben geografischen Rahmen oder dieselbe Definition dessen zugrunde legen, was als Halal-Umsatz gilt. Unterschiede zeigen sich auch, wenn eine Studie den Einzelhandelsumsatzwert verwendet, während eine andere sich auf breitere Konsum- oder handelsgestützte Signale stützt.

Die größte Diskrepanz ergibt sich daraus, ob nicht zertifizierte, aber an Muslime gerichtete Lebensmittel einbezogen werden, wobei Mordor Intelligence den Wert nur zählt, wenn Produkte durch anerkannte Zertifizierung als halal behandelt und dann den Nachfragesignalen der APAC-Kategorien und -Kanäle zugeordnet werden. Prognoseabweichungen entstehen auch, wenn Preiswachstum als pauschaler Aufschlag angewendet wird, im Gegensatz zur Nutzung des Lebensmittel-VPI und von Verschiebungen im Kategoriemix, sowie wenn ältere Basisjahr-Währungsannahmen ohne Aktualisierung fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 480,03 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 731,00 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet häufig eine breitere Produktkategorie mit Endnutzeraufteilungen an, wodurch Umsätze einbezogen werden können, die nicht konsequent mit der Zertifizierungsabdeckung nach Land und Kanal verknüpft sind. |

| Branchenverlag B | 1220,00 Mrd. USD (2025) | Meldet eine deutlich umfassendere Schätzung, die eher einer breiten Verbrauchssicht auf Halal-Lebensmittel und -Getränke entspricht, was die Gesamtsummen aufblähen kann, wenn Zertifizierungs- und Einzelhandelskanalgrenzen nicht konsequent im gesamten asiatisch-pazifischen Raum angewendet werden. |

Insgesamt betrachtet lässt sich die Spanne hauptsächlich durch den Umfang und die Zählregeln erklären, nicht durch Uneinigkeit darüber, dass die Nachfrage steigt. Indem wir die Variablen nachvollziehbar auf die Lebensmittelausgaben nach Land, die Halal-Durchdringung, Preisbewegungen und den Kanalmix zurückführen, bleibt unsere Schätzung leichter reproduzierbar und einfacher zu überprüfen, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Halal-Lebensmittelmarkt im Jahr 2026?

Er wird auf 524,38 Milliarden USD mit einem CAGR-Ausblick von 9,24 % bis 2031 geschätzt.

Welches Land trägt den größten Umsatzanteil bei?

Indonesien führt mit 36,10 % des regionalen Umsatzes 2025 unter BPJPH-Mandaten.

Welches Segment wächst am schnellsten?

Halal-Getränke, angetrieben durch funktionelle und pflanzliche Markteinführungen, prognostizieren eine CAGR von 9,52 % bis 2031.

Seite zuletzt aktualisiert am: