Marktgröße und Marktanteil für Haarfärbemittel im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

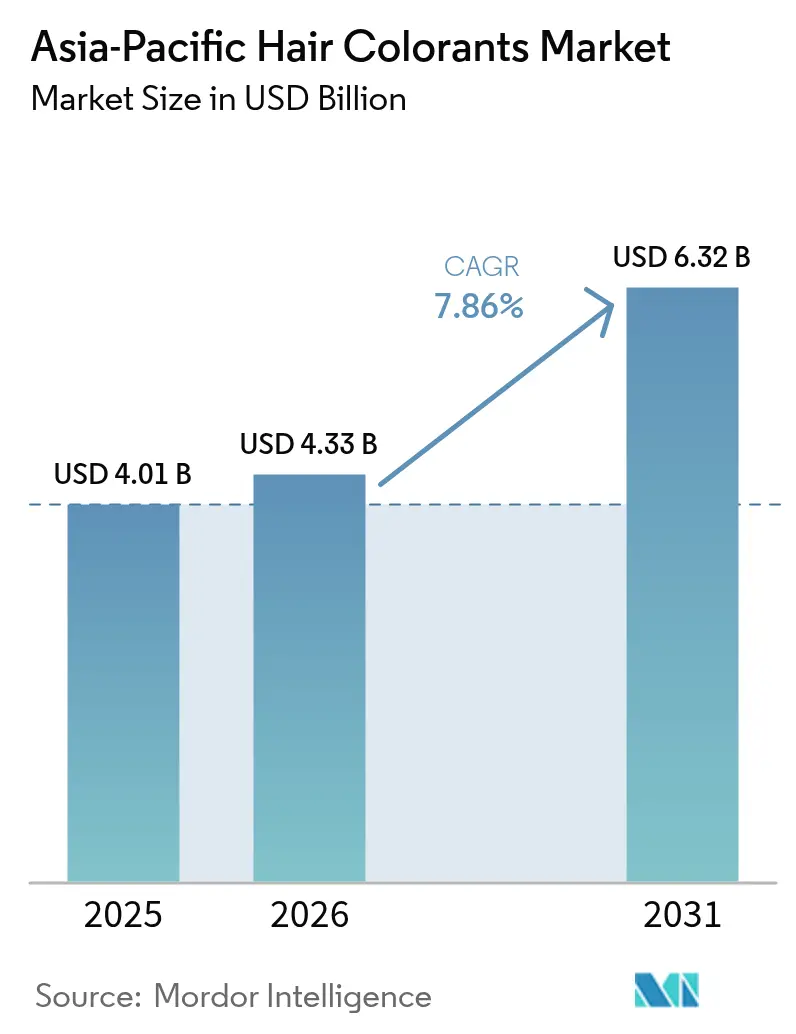

| Marktgröße im Basisjahr (2025) | 4.01 Milliarden US-Dollar |

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 6.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haarfärbemittel im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für Haarfärbemittel im asiatisch pazifischen Raum soll von 4,01 Milliarden USD im Jahr 2025 auf 4,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 6,32 Milliarden USD bei einer CAGR von 7,86 % über den Zeitraum 2026–2031 erreichen. In Nordostasien treibt eine alternde Bevölkerung die anhaltende Nachfrage an, während in Süd- und Südostasien eine aufstrebende Mittelschicht ihre Kaufkraft entfaltet. Technologie überbrückt die Kluft zwischen traditionellen Salons und Schönheitsanwendungen für zu Hause und macht hochwertige Schönheitslösungen einem breiteren Publikum zugänglich. Verbraucher ab 45 Jahren bilden die Nachfragebasis für Produkte zur Abdeckung grauer Haare, da diese demografische Gruppe zunehmend nach wirksamen und bequemen Lösungen für die Haarpflege sucht. Da die Einkommen steigen, bevorzugen Erstkäufer in Indien, Indonesien und Vietnam ammoniakfreie und pflanzliche Formulierungen, was eine wachsende Präferenz für als sicherer und natürlicher wahrgenommene Produkte widerspiegelt. Plattformen wie Douyin, Tmall und Nykaa nutzen Livestreaming und KI-gestützte virtuelle Anprobewerkzeuge, die nicht nur die Überlegungszyklen verkürzen, sondern auch zur Nutzung verschiedener Farbtöne anregen und so zu häufigeren Wiederholungskäufen führen. Diese Werkzeuge steigern das Verbraucherengagement durch personalisierte Erlebnisse und verringern die Kaufhemmung bei der Produktauswahl. In Japan, Südkorea und China verändern regulatorische Anpassungen die Formulierungsstrategien und begünstigen Unternehmen, die Sicherheit und Wirksamkeit schnell und umfassend nachweisen können. Diese regulatorische Neukalibrierung zwingt Marken zur raschen Innovation und Anpassung, um die Einhaltung von Vorschriften und das Vertrauen der Verbraucher aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten dauerhafte Haarfarben mit einem Anteil von 46,72 % am Markt für Haarfärbemittel im asiatisch pazifischen Raum im Jahr 2025, während semipermanente Varianten voraussichtlich bis 2031 eine CAGR von 9,08 % erzielen werden.

- Nach Kategorie entfielen Massenmarktprodukte im Jahr 2025 auf 67,95 % der Marktgröße für Haarfärbemittel im asiatisch pazifischen Raum, während das Premium-Segment bis 2031 eine CAGR von 9,62 % anstrebt.

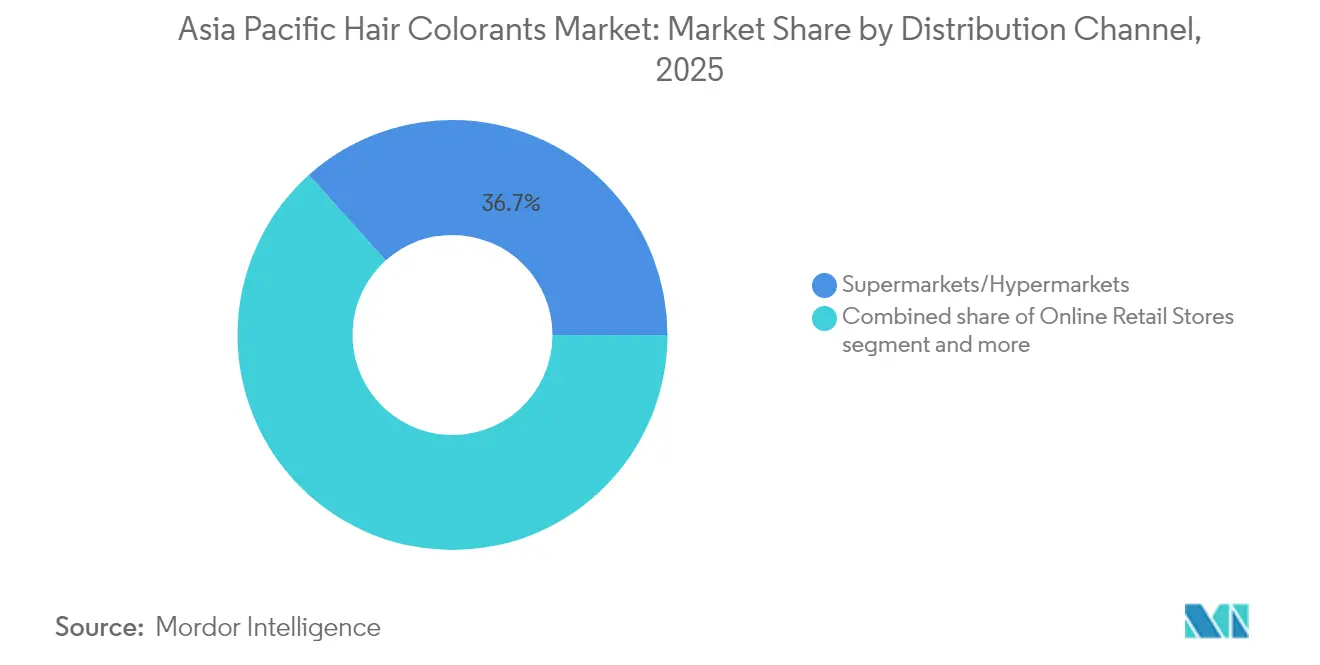

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 36,65 %, wobei der Online-Einzelhandel im Zeitraum 2026–2031 eine CAGR von 8,01 % erzielen soll.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 33,85 %, Indien ist jedoch das am schnellsten wachsende Land mit einer prognostizierten CAGR von 10,11 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Haarfärbemittel im asiatisch pazifischen Raum

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigendes verfügbares Einkommen und zunehmendes Schönheitsbewusstsein | +1.8% | China, Indien, Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Trend zu ammoniakfreien und natürlichen Formulierungen | +1.5% | Japan, Südkorea, städtisches China, Indien | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce und des sozialen Handels | +1.3% | China, Indien, Südkorea, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung auf der Suche nach Lösungen zur Grauabdeckung | +1.2% | Japan, Südkorea, städtisches China, Australien | Langfristig (≥ 4 Jahre) |

| KI/AR-Technologie zur virtuellen Anprobe beschleunigt Online-Umsätze | +0.9% | China, Südkorea, Japan, städtisches Indien | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter Kräuterinitiative „Make-in-India” | +0.7% | Indien, mit Ausstrahlungseffekten auf Bangladesch und Nepal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und zunehmendes Schönheitsbewusstsein

Im Jahr 2024 verzeichneten wichtige Volkswirtschaften im asiatisch pazifischen Raum einen Anstieg des Pro-Kopf-Verfügungseinkommens zwischen 2,1 % und 7,6 %, was den Verbrauchern von Schönheitsprodukten mehr Ermessensmittel verschaffte. In Japan und Südkorea investieren Verbraucher mit einem Einkommen von über 30.000 USD zunehmend in Produkte zur Grauabdeckung, die gleichzeitig als Kopfhautpflegebehandlungen dienen und eine wachsende Präferenz für multifunktionale Schönheitslösungen widerspiegeln. Unterdessen treten jüngere Käufer in Indonesien und Vietnam mit preisgünstigen Sachet-Produkten in den Markt ein, die einen zugänglichen Einstiegspunkt für Erstnutzer bieten. Eine regionale Verbraucherstudie ergab, dass über 50 % der Befragten einen Markenwechsel für Produkte mit verbesserten Haargesundheitsvorteilen in Betracht ziehen würden, was die wachsende Bedeutung von Innovationen bei Produkteigenschaften unterstreicht. Dies signalisiert den Herstellern die Wichtigkeit einer vielfältigen Preisstrategie: Premium-SKUs für wohlhabende Senioren, die Qualität und Wirksamkeit priorisieren, sowie erschwingliche Mehrwertoptionen für Neueinsteiger, die Wert suchen. Da Einzelhändler lokalisierte Produktsortimente anstreben, die auf stadtspezifische Einkommensniveaus abgestimmt sind, ist eine effiziente Sortimentsplanung unerlässlich geworden, um den vielfältigen Anforderungen dieser unterschiedlichen Verbrauchersegmente gerecht zu werden.

Trend zu ammoniakfreien und natürlichen Formulierungen

Marken, die auf die Bedenken der Verbraucher hinsichtlich der Kopfhautreizung durch Ammoniak und seines starken Geruchs reagieren, reformulieren ihre Produkte sowohl im Premium- als auch im Massenmarktsegment. Im Jahr 2024 debütierte Godrej Professional Probio mit 100 % Grauabdeckung in 43 Farbtönen ohne Ammoniak, speziell für Salons, die Komfort und Sicherheit für ihre Kunden priorisieren. Wella Professionals führte Illumina Color ein, das Mikrolicht-Technologie nutzt, um die chemische Belastung zu reduzieren und gleichzeitig die Farbbrillanz zu erhalten – ansprechend für Profis, die leistungsstarke und dennoch schonende Lösungen suchen. Japan hat ein neues Kennzeichnungsgesetz erlassen, das Warnhinweise für Patch-Tests für Produkte mit p-Phenylendiamin betont und so den Trend der Branche hin zu Formulierungen mit weniger Reizstoffen weiter antreibt, um regulatorische Anforderungen und die Verbrauchernachfrage nach sichereren Alternativen zu erfüllen. In Indien übernehmen Lieferketten für Henna, Indigo und Amla zunehmend ISO- und Bio-Zertifizierungen, was eine Reifung bei der Verwendung botanischer Rohstoffe signalisiert und höhere Qualitäts- und Rückverfolgbarkeitsstandards sicherstellt. Die Branche steht jedoch vor einer drohenden Herausforderung: wetterbedingte Schocks, die die Ernteerträge verringern können, und möglicherweise eine vorübergehende Abhängigkeit von synthetischen Ersatzstoffen auslösen, was den Fokus des Marktes auf natürliche und biologische Formulierungen beeinträchtigen könnte.

Expansion des E-Commerce und des sozialen Handels

Im Jahr 2024 erreichte die Durchdringung des Schönheits-E-Commerce in China, Südkorea und Indien neue Höchstwerte, was die wachsende Verbraucherpräferenz für Online-Plattformen im Schönheitsmarkt widerspiegelt. Douyin-Livestream-Sitzungen demonstrierten die Macht der Influencer und erzielten einen Schönheits-GMV, der 500 Milliarden RMB überstieg. Diese Sitzungen verdeutlichen, wie schnell Influencer das Verbraucherinteresse wecken und in abgeschlossene Transaktionen umwandeln können, was ihre entscheidende Rolle im digitalen Schönheitsökosystem unterstreicht. Indische E-Commerce-Riesen wie Nykaa, Amazon und Flipkart verfügen nun über mehr als 200 Haarfarbenmarken, ein starker Kontrast zu den lediglich 20–30 SKUs, die in den meisten Supermärkten der zweiten Kategorie zu finden sind, was die umfangreiche Produktvielfalt im Online-Handel verdeutlicht. Während Einzelhändler ihre Online-Präsenz durch stationäre Farbabgleich-Kioske und Patch-Test-Dienstleistungen stärken, erkennen sie, dass eine nachhaltige digitale Einbindung entscheidend für Sichtbarkeit und Kundenbindung ist. Dennoch macht diese Abhängigkeit von Plattformalgorithmen Marken anfällig, da plötzliche Ranking-Veränderungen den Datenverkehr drastisch reduzieren und die Umsatzleistung beeinträchtigen können.

Alternde Bevölkerung auf der Suche nach Lösungen zur Grauabdeckung

Japan, mit über 36 Millionen Einwohnern im Alter von 65 Jahren und älter, sieht, wie diese Bevölkerungsgruppe dauerhafte Grauabdeckung bevorzugt, die den Bedarf an häufigen Nachbehandlungen reduziert, was Haarpflege zu einem wichtigen Markt für altersspezifische Innovationen macht.[1]Quelle: Mizuho Bank, „Mittelfristiger Ausblick für die japanische Industrie”, mizuhogroup.com. Diese Präferenz ergibt sich aus dem Wunsch nach Bequemlichkeit und Produkten, die ihren Lebensstilbedürfnissen entsprechen. Shiseido führt, um dieses Publikum anzusprechen, kostenlose Schönheitsseminare durch und stellt die Farbapplikation als integralen Bestandteil einer ganzheitlichen Selbstfürsorge dar. Diese Seminare informieren Senioren nicht nur über die Produktanwendung, sondern fördern auch ein Gemeinschaftsgefühl und das Wohlbefinden. Unterdessen sind in Südkorea, wo das Pro-Kopf-BNE im Jahr 2024 über 36.000 USD übersteigt, ältere Verbraucher weiterhin aktive Konsumenten, selbst inmitten eines breiteren wirtschaftlichen Abschwungs[2]Quelle: Ministerium für Kultur, Sport und Tourismus, „Pro-Kopf-BNE von 36.624 USD im Jahr 2024 übertrifft Japan und Taiwan”, korea.net. Diese finanzielle Stabilität ermöglicht es ihnen, in Premium-Produkte zu investieren, die ihren spezifischen Bedürfnissen gerecht werden. Marken innovieren, indem sie UV-Filter, Anti-Haarausfall-Peptide und Feuchtigkeitsmittel in ihre Grauabdeckungsprodukte integrieren, mit dem Ziel, Marktanteile von benachbarten Haarpflegekategorien zu gewinnen. Diese Formulierungen bedienen sowohl ästhetische als auch funktionale Anforderungen und bieten umfassende Lösungen für alterndes Haar. Eine bemerkenswerte strategische Chance ergibt sich bei Abonnementmodellen, die alle sechs Wochen automatisch versandte Nachfüllungen versprechen und so eine nachhaltige Verbraucherbindung gewährleisten, ohne dass physische Ladenbesuche erforderlich sind. Dieses Modell steigert nicht nur den Komfort, sondern fördert auch die Markentreue, indem es eine konsistente Produktverfügbarkeit sicherstellt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge chemische Sicherheitsvorschriften | −0.5% | Japan, Südkorea, China, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Allergie- und Empfindlichkeitsbedenken | −0.3% | Weltweit, höhere Inzidenz in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Gefälschte Haarfärbemittel und Graumarktprodukte | −0.4% | China, Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Klimabedingte Versorgungsschocks bei pflanzlichen Pigmenten | −0.2% | Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge chemische Sicherheitsvorschriften

Im Jahr 2024 änderte Japan sein Gesetz über pharmazeutische und medizinische Geräte und schrieb prominente Warnhinweise auf der Vorderseite der Verpackung für Farbstoffe wie p-Phenylendiamin und Toluol-2,5-diamin vor[3]Quelle: Ministerium für Gesundheit, Arbeit und Wohlfahrt, "DAS JAPANISCHE ARZNEIBUCH", mhlw.go.jp. Diese Änderung verlängerte auch die Vorlaufzeiten für die Compliance-Kennzeichnung. Südkorea verhängte ein Verbot für 15 weitere Inhaltsstoffe und zwang lokale Marken zur raschen Neuformulierung ihrer Produkte. In China müssen Marken nun In-vivo-Wirksamkeitsdaten vorlegen, bevor sie Anti-Grau- oder Anti-Haarausfall-Behauptungen auf ihren Verpackungen machen können. Diese Anforderung kann die Einführungsbudgets um zusätzliche 50.000–200.000 USD pro SKU erhöhen und den Prozess um sechs bis zwölf Monate verzögern. Während der ASEAN eine harmonisierte Richtlinie für die gegenseitige Anerkennung von Sicherheitsbewertungen eingeführt hat, stören Unstimmigkeiten in sprachspezifischen Kennzeichnungsvorschriften weiterhin die Lieferketten. Darüber hinaus kooperieren kleinere Unternehmen, die häufig über keine eigenen Regulierungsteams verfügen, zunehmend mit Vertragsherstellern. Dieser Wandel ermöglicht es ihnen, die Dokumentationskosten auf eine breitere Kundenbasis zu verteilen.

Gefälschte Haarfärbemittel und Graumarktprodukte

Im Jahr 2023 beschlagnahmte die chinesische Staatliche Marktaufsichtsbehörde über 3.200 Fälle gefälschter Kosmetika, von denen viele nicht deklarierte Schwermetalle enthielten und erhebliche Gesundheitsrisiken für die Verbraucher darstellten. Im Jahr 2024 beschlagnahmte Indiens CDSCO illegale Haarfarben im Wert von 50 Millionen INR in Delhi und deckte damit weitere Schwachstellen bei der Überwachung ländlicher Lieferketten und Durchsetzungsmechanismen auf. Gefälschte Produkte können echte SKUs um bis zu 60 % unterbieten, was nicht nur Einnahmequellen erodiert, sondern auch das Markenvertrauen und die Verbrauchertreue stark beeinträchtigt. Als Reaktion darauf integrieren führende Marken nun QR-Code-Authentifizierung in ihre Verpackungen, um Fälschungen zu bekämpfen. Beispielsweise ermöglicht L'Oréals Pilotprogramm 2024 in Shanghai den Verbrauchern, die Produktechtheit in wenigen Sekunden zu überprüfen, was Transparenz und Vertrauen stärkt. Die Durchsetzungsmaßnahmen bleiben jedoch weitgehend reaktiv: Beschlagnahmen erfolgen typischerweise nach Verbraucherbeschwerden und nicht präventiv vor dem Markteintritt. Dieser reaktive Ansatz verlängert die Herausforderung, Premiumpreise aufrechtzuerhalten und das breitere Problem gefälschter Waren auf dem Markt anzugehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ

Im Jahr 2025 führten dauerhafte Haarfarben den Markt für Haarfärbemittel im asiatisch pazifischen Raum an und machten 46,72 % des Gesamtumsatzes aus. Ihre weitverbreitete Beliebtheit lässt sich auf eine starke Präferenz für langanhaltende Grauabdeckung und gleichmäßige Farbbeständigkeit zurückführen, insbesondere bei Salonkunden. Marken wie Wella sind an vorderster Front und führen fortschrittliche Formulierungen wie Illumina Color ein, die die chemische Belastung reduzieren und eine Farbbeständigkeit von bis zu acht Wochen bieten. Dieses Segment gedeiht durch seine Langlebigkeit und das Vertrauen reifer Verbraucher, die häufig Zuverlässigkeit und Qualität gegenüber Experimenten priorisieren. Innovationen in dieser Kategorie betonen zunehmend Sicherheit und sensorische Erlebnisse, wie die Minimierung von Kopfhautreizungen und die Verbesserung des Gesamtapplikationsprozesses. Dennoch sind Marktteilnehmer angesichts des Preisdrucks durch Wettbewerber im mittleren Preissegment gezwungen, stark in Forschung und Entwicklung zu investieren, um ihren Premiumstatus aufrechtzuerhalten und ihr Angebot in einem wettbewerbsintensiven Marktumfeld zu differenzieren.

Semipermanente Haarfärbemittel entwickeln sich zum am schnellsten wachsenden Segment der Region, mit Prognosen, die eine robuste CAGR von 9,08 % anzeigen. Ihre wachsende Beliebtheit wird maßgeblich durch die Vorliebe der Generation Z für häufige Farbwechsel befeuert, oft inspiriert durch Social-Media-Trends, die Pastell- und Neonfarbtöne bevorzugen. Diese Haarfärbemittel sprechen eine jüngere demografische Gruppe an, die Selbstausdruck und Flexibilität schätzt, und sind daher die bevorzugte Wahl für temporäre Verwandlungen. Darüber hinaus haben weniger strenge Compliance-Vorschriften und geringere Einstiegshürden diese Haarfärbemittel zugänglicher gemacht, insbesondere für jüngere Verbraucher und solche, die zu Hause färben. In Japan lenken strengere Allergen-Kennzeichnungsstandards, die insbesondere oxidative Farbstoffe betreffen, Innovationsbudgets um. Marken wechseln nun zu sanfteren, nicht sensibilisierenden auswaschbaren Farbtönungen. Godrej und Hoyu führen diesen Wandel an und bieten ammoniakfreie und schnell anzuwendende Formate an. Diese Innovationen priorisieren nicht nur den Benutzerkomfort und die Zeiteffizienz, sondern erhöhen auch die Kaufhäufigkeit durch gebündelte Nachpflegeprodukte, zu denen Conditioner und Behandlungen gehören, die die Farbbrillanz verlängern und die Haargesundheit erhalten sollen.

Nach Kategorie: Premium-Segment gewinnt trotz Massenmarktdominanz

Im Jahr 2025 dominierten Massenmarkt-Haarfarbenprodukte den asiatisch pazifischen Markt mit einem Gesamtmarktanteil von 67,95 %. Diese starke Stellung ist hauptsächlich auf preissensible Verbraucher im ländlichen China, in Städten der zweiten Kategorie in Indien und in Indonesien zurückzuführen, wo Sachet-Produkte zu Preisen unter 1 USD sehr beliebt sind. Diese erschwinglichen Optionen bedienen eine breite demografische Gruppe, insbesondere in Regionen, in denen das verfügbare Einkommen begrenzt bleibt, was sie zur bevorzugten Wahl für den täglichen Gebrauch macht. Dennoch vollziehen städtische Verbraucher eine erkennbare Schwenkung in Richtung Premium-SKUs, angelockt durch Zusatzleistungen wie Kopfhautpflege, botanische Inhaltsstoffe und KI-gestützte Farbtonauswahl. Große Akteure, darunter L'Oréal Professional und Kao's Goldwell, stärken ihre Salonnpräsenz durch exklusive Dienstleistungen und Produkte, die auf die sich wandelnden Verbraucherpräferenzen zugeschnitten sind. Derweil nutzt Amorepacific fortschrittliche Kopfhautanalysetechnologie, um die Kosten von Salonbesuchen zu rechtfertigen, und bietet ein personalisiertes Erlebnis, das einkommensstarke Verbraucher anspricht. Darüber hinaus treiben Compliance-Kosten im Bereich der Regulierung das Wachstum des Premium-Segments voran, da Unternehmen diese Ausgaben bei höheren Preispunkten leichter absorbieren können und so Produktqualität und Sicherheit gewährleisten.

Prognosen deuten darauf hin, dass das Premium-Segment mit einer robusten CAGR von 9,62 % bis 2031 alle anderen übertreffen wird, angetrieben durch steigende verfügbare Einkommen in Ländern wie Japan, Südkorea und Singapur. Dieses Segment profitiert auch vom Nachhaltigkeitstrend, etwa recyclingfähige Verpackungen und erneuerbare Energien, was bei umweltbewussten Verbrauchern in Australien und den Philippinen Anklang findet. Diese Initiativen stärken nicht nur den Markenruf, sondern entsprechen auch der wachsenden Nachfrage nach umweltverantwortlichen Produkten. Multinationale Konzerne balancieren ihr Angebot geschickt, um sowohl Budget- als auch Premiummärkte zu bedienen. Ein Paradebeispiel ist Procter & Gamble, das Pantene-Sachet-Produkte nahtlos mit Wella Professionals-Salsonprodukten kombiniert und so die Zugänglichkeit für preissensible Käufer sicherstellt und gleichzeitig eine Präsenz im Premiumsegment behält. Der wachsende Margenbeitrag des Premium-Segments unterstreicht seine strategische Bedeutung, auch wenn Massenformate weiterhin volumenmäßig führen. Dieser duale Ansatz ermöglicht es Unternehmen, die Marktdurchdringung zu maximieren und gleichzeitig vielfältige Verbraucherbedürfnisse zu erfüllen.

Nach Vertriebskanal: Online-Einzelhandel stört die Dominanz von Supermärkten

Im Jahr 2025 sicherten sich Supermärkte und Hypermärkte den größten Marktanteil und machten 36,65 % des Gesamtumsatzes aus. Ihr Erfolg resultiert aus hohem Publikumsverkehr und der prominenten Präsentation von Impulsprodukten. Diese traditionellen Einzelhandelsgeschäfte bleiben eine erste Anlaufstelle für Kunden, die Bequemlichkeit und persönliche Beratung priorisieren. Doch da digitale Innovationen die Einkaufsgewohnheiten umgestalten, führen Gesundheits- und Schönheitsketten wie Watsons die Entwicklung an. Durch die Integration von Farbproben-Spiegeln verbinden sie in Südostasien nahtlos die Offline-Expertise mit der Online-Einfachheit. Dies wertet nicht nur das Einkaufserlebnis auf, sondern stärkt auch die Position von Supermärkten und Hypermärkten inmitten der wachsenden E-Commerce-Welle.

Online-Einzelhandelskanäle verzeichnen das stärkste Wachstum mit einer beeindruckenden CAGR von 8,01 %. Dieser Aufschwung wird maßgeblich durch den Aufstieg des Livestreaming-Handels und die Möglichkeit zur Same-Day-Lieferung aus regionalen Lagern angetrieben. China steht an der Spitze dieses Online-Booms. Ein wesentlicher Katalysator war Douyin's Einführung des Ein-Klick-Kassiervorgangs während Schönheits-Demos, was die Online-Verkaufskonversionen erheblich steigerte. In Indien befindet sich der E-Commerce auf der Überholspur, wobei Plattformen wie Nykaa Beauty-Kits für zu Hause vorantreiben. Diese Kits, die während der pandemiebedingten Lockdowns entstanden sind, ermutigen Nutzer nun, über die Grenzen des Salons hinaus zu experimentieren. Um Herausforderungen wie Plattformalgorithmuswechsel und steigende Provisionen zu bewältigen, setzen Branchenführer auf Omnichannel-Strategien. Dazu gehören Strategien wie Versand aus dem Laden, Click-and-Collect und kanalübergreifende Treueprogramme. Darüber hinaus achten sie auf die Einhaltung von Vorschriften, insbesondere hinsichtlich Transparenz im Livestreaming-Marketing.

Geografische Analyse

Im Jahr 2025 entfielen auf China 33,85 % des Umsatzes auf dem Markt für Haarfärbemittel im asiatisch pazifischen Raum, angetrieben durch seine 1,4 Milliarden starke Bevölkerung und ein gut etabliertes E-Commerce-Ökosystem. Das Wachstum zeigt jedoch Anzeichen einer Verlangsamung; L'Oréal meldete in den ersten neun Monaten 2024 einen Umsatzrückgang von 3,1 % für Nordostasien, der auf eine schwächere Verbraucherstimmung zurückzuführen ist. Strengere regulatorische Anforderungen verlangen nun klinische Nachweise für Anti-Grau-Behauptungen, was Kosten und Zeit erheblich erhöht. Infolgedessen entscheiden sich multinationale Unternehmen für länderspezifische SKUs anstelle von pan-regionalen Verpackungen. Trotzdem zeigen Exportdaten, dass chinesische Hersteller die RCEP-Zollvorteile nutzen. Bemerkenswert ist, dass die Kosmetikexporte aus Guangzhou in RCEP-Mitgliedsstaaten im Jahr 2023 um 72,5 % auf 2,59 Milliarden RMB gestiegen sind, was darauf hindeutet, dass die Produktionskapazitäten die Inlandsnachfrage übersteigen.

Indien entwickelt sich zum am schnellsten wachsenden Markt mit einer prognostizierten CAGR von 10,11 %. Godrej's Expansion im Wert von 3,5 Milliarden INR in Baddi und Dabur's Erweiterung im Wert von 2 Milliarden INR in Jammu sollen die Produktionskapazitäten für ammoniakfreie und Henna-basierte Produkte steigern. Allerdings führten unregelmäßige Monsune im Jahr 2024 zu reduzierten Henna-Ernten in Rajasthan und einem zweistelligen Anstieg der Rohstoffpreise. Als Reaktion darauf diversifizieren Marken ihre Liefernetzwerke über mehrere Bundesstaaten und erkunden Absicherungssubstitute, um ihre Ansprüche für natürliche Produkte aufrechtzuerhalten. Die Fusions- und Akquisitionslandschaft ist lebendig, was durch Marico's Minderheitsbeteiligung an Just Herbs und Nykaa's Investition in Dot & Key unterstrichen wird, was einen strategischen Schritt zur Einbindung aufstrebender Direktvertriebsmarken signalisiert.

Japan, Südkorea und Australien zeichnen sich als wohlhabende, aber alternde Märkte aus, die lukrative Erträge für Premium-Innovationen bieten. Produkte für die Grauabdeckung verzeichnen eine erhöhte Nachfrage, insbesondere bei Senioren, die bereit sind, in geruchsarme Cremes zu investieren, die eine achttwöchige Farbbeständigkeit bei minimaler Kopfhautreizung versprechen. Shiseidos Stellung als führende ausländische Marke in Japan im Jahr 2024 lässt sich auf seine spezialisierten Salon-Bildungsprogramme für ältere Klientel zurückführen. Mit einem Pro-Kopf-BNE von über 36.000 USD zeigt Südkorea Widerstandsfähigkeit gegenüber wirtschaftlichen Schwankungen, eine Eigenschaft, die durch Amorepacific's innovativen Einsatz von KI-Kopfhautdiagnostik für personalisiertes Farbpflege-Upselling weiter gestärkt wird. Australiens vielfältige demografische Landschaft erweitert nicht nur die Farbstoffpaletten, sondern profitiert auch von einem stetigen Einheitenwachstum aufgrund positiver Migrationstrends. Südostasien holt schnell auf, wobei Indonesien, Thailand und Vietnam die Früchte robuster E-Commerce-Plattformen wie Shopee und Lazada ernten. Die chinesische Marke Biqian macht mit erschwinglichen Sachet-Produkten unter 3 USD, die das Preissegment der Jugend ansprechen, von sich reden. In den Philippinen und Malaysia veranlasst ein wachsendes Umweltbewusstsein Unternehmen, in ihren Botschaften die Recyclingfähigkeit zu betonen und eine Premium-Regalplatzierung anzustreben.

Wettbewerbslandschaft

Der Markt für Haarfärbemittel im asiatisch pazifischen Raum weist eine moderate Konzentration auf. L'Oréal, Henkel, Kao, Procter & Gamble und Shiseido nutzen ihre erheblichen Forschungs- und Entwicklungsbudgets, vielfältigen Vertriebskanäle und geschickte Navigierung von Vorschriften, um den größten Marktanteil zu beanspruchen. Als Beleg für dieses Engagement eröffnete Henkel im Januar 2024 ein Forschungs- und Entwicklungszentrum im Wert von 100 Millionen CNY in Shanghai, das sich auf Farbchemie für Asiens dickeres, glatteres und dunkleres Haar konzentriert und dabei eine schnelle Einhaltung sich entwickelnder Inhaltsstoffvorschriften gewährleistet. Gleichzeitig nutzen multinationale Unternehmen KI-Innovationen, wobei L'Oréal's Beauty Genius, Kao's K27-Strategie und Amorepacific's SensornoidTM die Personalisierung bei der Farbtonsauswahl und datengetriebenen Erkenntnissen vorantreiben.

Regionale Akteure schaffen sich ihren eigenen Raum, indem sie häufig kulturelle Narrative mit botanischer Authentizität verbinden. So integriert Godrej Consumer Products Ayurveda in seine ammoniakfreie Haarfarbserie und vertreibt sie über ein umfangreiches Netzwerk von 45.000 Salons in ganz Indien. Ebenso bewirbt Dabur seine Henna-versetzte Vatika-Linie sowohl über Drogerien als auch über E-Commerce-Plattformen. Amorepacific und Shiseido hingegen nutzen den globalen Reiz von K-Beauty und J-Beauty und machen ihr reiches Erbe jeweils zu einer Premium-Preisstrategie. Gleichzeitig schöpfen disruptive chinesische Marken wie Florasis und Perfect Diary aus dem Nationalstolz und bieten Produkte zu Preisen unter 10 USD auf lokalen Plattformen an, die direkt etablierte Akteure herausfordern.

Die starke Abhängigkeit der Branche von Plattformlgorithmen stellt jedoch ein kollektives Risiko dar. Im Jahr 2024 gingen chinesische Behörden gegen irreführende Kosmetikbehauptungen vor, was dazu führte, dass Influencer Produktempfehlungen mitten in Kampagnen zurückziehen mussten. Dieser Vorfall unterstrich den begrenzten direkten Zugang vieler Marken zu Verbrauchern. Darüber hinaus schmälert das weit verbreitete Problem der Fälschung die Gewinnspannen und drängt die Branche dazu, Lösungen wie QR-Code-Authentifizierung und Blockchain-Technologie zu erkunden, allerdings mit dem Aufruf zur kollektiven Branchenkooperation.

Marktführer für Haarfärbemittel im asiatisch pazifischen Raum

L'Oreal SA

Henkel AG & Co. KGaA

Godrej Consumer Products Limited

Kao Corporation

Coty Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das italienische Unternehmen Actium Plus stellte Procalp Activ Color+, eine von Dermatologen empfohlene dauerhafte Haarfarbe, in Indien vor. Dieses hochmoderne Produkt garantiert lebendige, langanhaltende Ergebnisse mit vollständiger Grauabdeckung, ist dabei aber sanft zu empfindlichen Kopfhäuten. Dank der fortschrittlichen Intellicolor™-Technologie gewährleistet Procalp Activ Color+ eine gleichmäßige Farbaufnahme. Es ist außerdem mit pflegenden Inhaltsstoffen angereichert, die die Haarfestigkeit stärken und Haarbruch reduzieren.

- September 2025: Chik Quick Crème Hair Color lieferte in nur 10 Minuten einen lebendigen, natürlichen Farbton mit vollständiger Grauabdeckung und vereinfacht so den Färbeprozess. Angereichert mit den Vorteilen von Amla und Bhringraj pflegt es während des Färbens. Die ammoniakfreie Formel sorgt für ein sanfteres Erlebnis und ist für eine einfache Anwendung konzipiert, was Personen anspricht, die eine schnelle, effektive und bequeme Haarfärbelösung suchen, die die Haargesundheit in den Vordergrund stellt.

- März 2025: Paradyes stellte Indiens erste semipermanente Haarfarbenmarke vor, die chemiefreie, lebendige Farbtöne speziell für indisches Haar bietet. Ihr Sortiment umfasst Glossy Hair Tints für einen natürlichen, bleichfreien Look, der über 20 Wäschen anhält, und Timeless Hair Tints für dauerhafte, 100 % Grauabdeckung. Ohne PPD, Ammoniak oder Resorcin garantieren die Formulierungen eine sichere Anwendung, verstärkt durch pflegende Kräuterinfusionen.

- November 2024: CavinKare's Indica debütierte mit der Indica Natural and Nourish Crème Hair Color und markierte damit den Eintritt in den Markt für cremige Haarfarben. Dieses Produkt verfügt über eine Formel mit niedrigem chemischen Farbstoffgehalt für ein gesünderes Färbeerlebnis. Zum Preis von 15 Rupien verspricht es 100 % Grauabdeckung in Farbtönen wie Natural Black (Naturschwarz), Dark Brown (Dunkelbraun) und Burgundy (Burgunderrot). Angereichert mit pflegenden Ölen wie Zwiebel-, Argan- und Kokosöl spricht es indische Verbraucher an, die nachhaltige Schönheit bevorzugen.

Berichtsumfang für den Markt für Haarfärbemittel im asiatisch pazifischen Raum

Haarfärbemittel sind eine Gruppe kommerzieller Produkte, die die Haarfarbe in einem breiten Spektrum von Tönen und Nuancen verändern können, von sehr hellem Blond bis Schwarz und allem dazwischen, einschließlich goldener Asche, Rötlich, Mahagoni, Violett usw. Der Produkttyp, der Vertriebskanal und die geografischen Segmente des Marktes für Haarfärbemittel im asiatisch pazifischen Raum. Basierend auf dem Produkttyp ist der Markt in Bleichmittel, Highlighter, dauerhafte Haarfärbemittel, semipermanente Haarfärbemittel und andere Haarfärbemittel segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Kaufhäuser, Apotheken und Drogerien, Fachhändler, Online-Einzelhandel und sonstige segmentiert. Basierend auf dem Land ist der Markt in China, Indien, Japan, Australien und den Rest des asiatisch pazifischen Raums segmentiert. Der Bericht bietet die Marktgröße und Prognosen in Wert (Millionen USD) für die oben genannten Segmente.

| Bleichmittel |

| Highlighter |

| Dauerhafte Haarfärbemittel |

| Semipermanente Haarfärbemittel |

| Temporäre Haarfärbemittel |

| Massenmarkt |

| Premium |

| Gesundheits- und Schönheitsgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des asiatisch pazifischen Raums |

| Nach Typ | Bleichmittel |

| Highlighter | |

| Dauerhafte Haarfärbemittel | |

| Semipermanente Haarfärbemittel | |

| Temporäre Haarfärbemittel | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Gesundheits- und Schönheitsgeschäfte |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Rest des asiatisch pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haarfärbemittel im asiatisch pazifischen Raum im Jahr 2026 und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 4,33 Milliarden USD und soll bis 2031 einen Wert von 6,32 Milliarden USD erreichen, mit einer CAGR von 7,86 %.

Welcher Produkttyp wächst am schnellsten?

Semipermanente Haarfarben führen das Wachstum mit einer prognostizierten CAGR von 9,08 % bis 2031 an, da jüngere Käufer Modefarbtöne und auswaschbare Formate bevorzugen.

Warum gilt Indien als attraktivster Wachstumsmarkt?

Staatliche Anreize für die Kräuterherstellung, steigendes verfügbares Einkommen und eine rasche E-Commerce-Durchdringung unterstützen eine CAGR von 10,11 % bis 2031.

Wie beeinflussen Vorschriften die Produktentwicklung?

Strengere Sicherheits- und Wirksamkeitsregeln in Japan, Südkorea und China verlängern die Einführungszeiträume um bis zu 12 Monate und erhöhen die Formulierungskosten, was Unternehmen mit einer starken Compliance-Infrastruktur bevorzugt.

Seite zuletzt aktualisiert am: