Marktgröße und Marktanteil für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

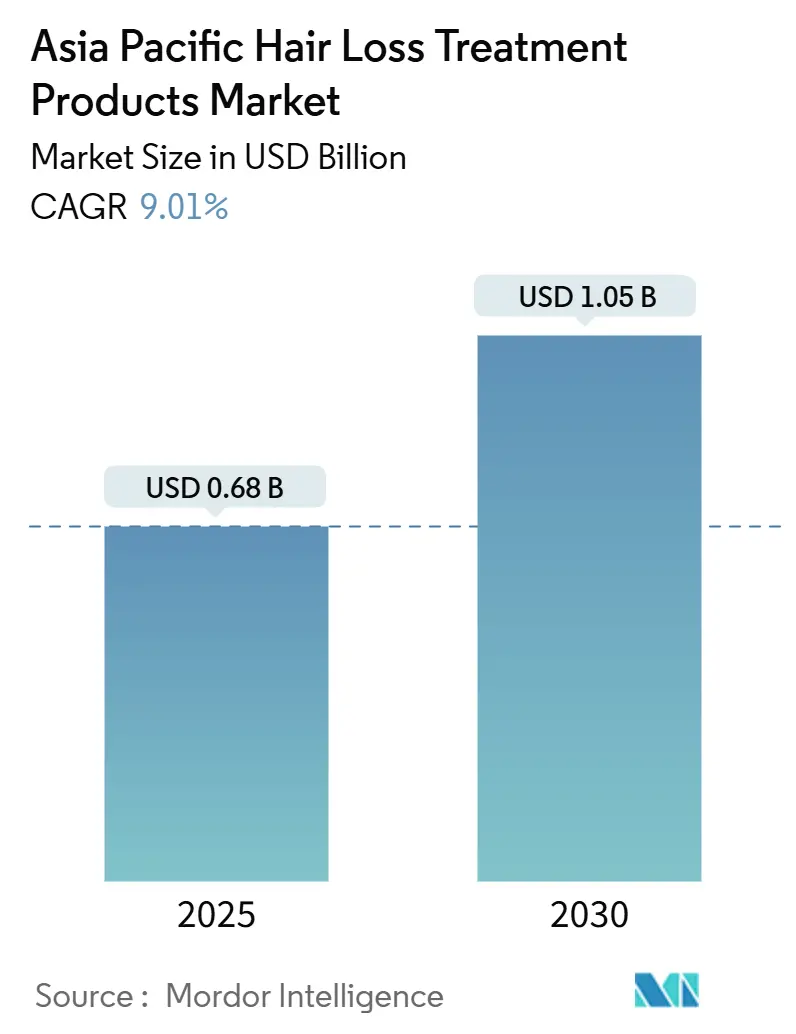

| Marktgröße (2025) | 0.68 Milliarden US-Dollar |

| Marktgröße (2030) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum beläuft sich im Jahr 2025 auf 0,68 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,05 Milliarden USD erreichen, was einer CAGR von 9,01 % über den Zeitraum entspricht. Die Nachfrage verlagert sich von kosmetischen Abdeckmitteln hin zu klinisch validierten Therapien, die androgenetische Alopezie, Telogen-Effluvium und Alopecia areata adressieren. Steigende verfügbare Einkommen in Schwellenländern, konsequentes Vorgehen gegen gefälschte Waren und schnellere Zulassungsverfahren für Biologika und gerätebasierte Interventionen verstärken diesen Wandel. Gleichzeitig beschleunigt der auf Livestreams ausgerichtete E-Commerce die Erprobung und Einführung, während die Premiumisierung es Marken ermöglicht, Dermatologie mit Beauty-Positionierung zu verbinden. Trotz regulatorischer Maßnahmen in Singapur, Thailand, Südkorea, Malaysia und Vietnam florieren gefälschte Produkte weiterhin. Durchsetzungsmaßnahmen in diesen Ländern haben nicht registrierte Minoxidil- und Finasterid-Produkte erfolgreich beschlagnahmt. Dennoch konnten Parallelimporte oder die im E-Commerce verbreiteten Graumärkte bisher nicht vollständig unterbunden werden[1]Quelle: Behörde für Gesundheitswissenschaften, „Die Behörde für Gesundheitswissenschaften hat im Jahr 2024 über 970.000 Einheiten illegaler Gesundheitsprodukte beschlagnahmt und mehr als 7.000 illegale Produkteinträge entfernt”, hsa.gov.sg. Multinationale FMCG-Unternehmen, regionale Pharmaführer und technologiegetriebene Start-ups befinden sich daher in einem Dreikampf um klinische Glaubwürdigkeit, digitale Reichweite und anspruchsvolle Formulierungen im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum.

Wichtigste Erkenntnisse des Berichts

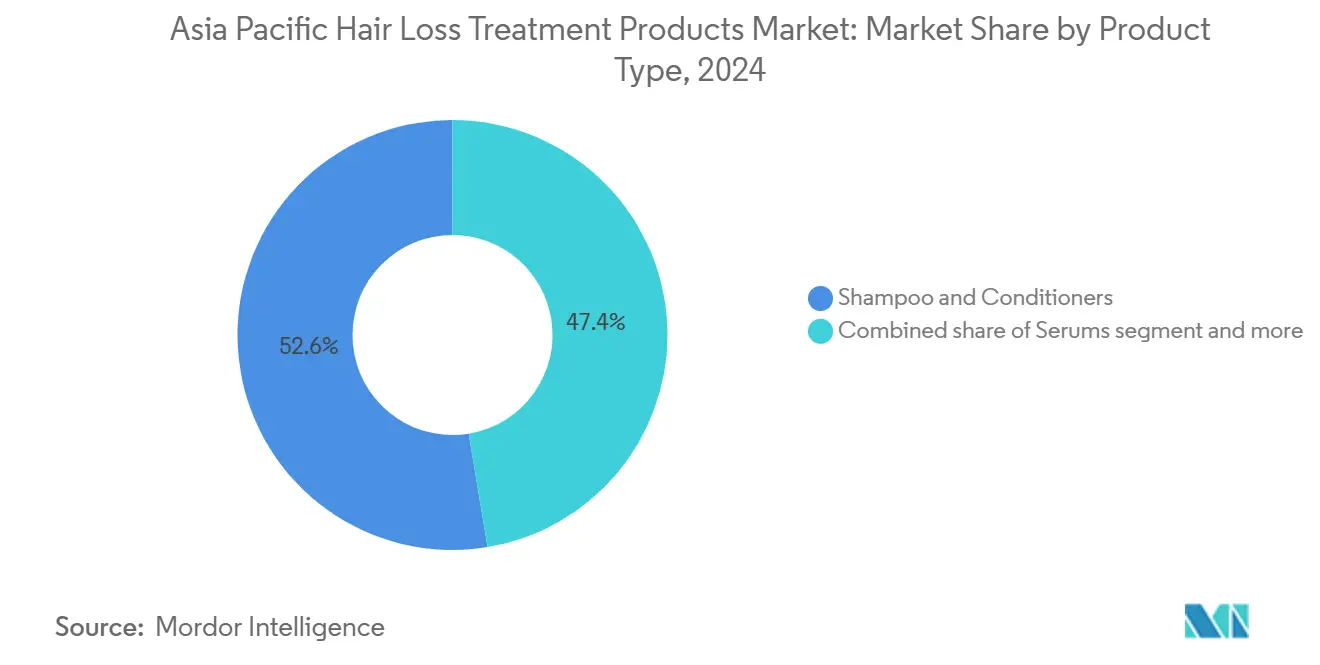

- Shampoos und Conditioner führten mit einem Marktanteil von 52,61 % im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum im Jahr 2024; Seren werden zwischen 2025 und 2030 voraussichtlich eine CAGR von 10,72 % erzielen.

- Das männliche Segment entfiel 2024 auf 58,20 % des Umsatzes, während die weibliche Nachfrage bis 2030 voraussichtlich mit einer CAGR von 11,22 % wachsen wird.

- Topische Formulierungen kontrollierten 2024 94,32 % des Umsatzes; orale Nahrungsergänzungsmittel werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 9,41 % wachsen.

- Gesundheits- und Schönheitsgeschäfte erfassten 2024 47,12 % des Vertriebsanteils; der Online-Einzelhandel wird im gleichen Zeitraum voraussichtlich eine CAGR von 10,43 % verzeichnen.

- China trug 2024 37,18 % des regionalen Umsatzes bei, während Indien voraussichtlich das schnellste Wachstum mit einer CAGR von 10,91 % bis 2030 erzielen wird.

Markttrends und Erkenntnisse für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz androgenetischer Alopezie | +2.0% | China, Japan, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Wohlstand der Verbraucher und zunehmendes Bewusstsein für Schönheitspflege | +1.5% | Indien, Indonesien, Vietnam, Thailand, Städte der Klassen 2/3 in China | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Commerce und Social-Commerce | +2.2% | China, Südkorea, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Technologisch gestützte Therapien und Personalisierung | +1.3% | Japan, Südkorea, China, Australien | Mittelfristig (2–4 Jahre) |

| Durch Influencer betriebene Kopfhaut-Diagnose-Apps als Treiber der Personalisierung | +0.8% | China, Südkorea, urbanes Indien | Kurzfristig (≤ 2 Jahre) |

| Regulatorisches Vorgehen gegen Fälschungen stärkt das Vertrauen in Premiummarken | +0.7% | Singapur, Malaysia, Thailand, Vietnam, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz androgenetischer Alopezie

Klinische Studien zeigen einen zunehmenden Trend von androgenem Haarausfall bei Männern und Frauen in Ost- und Südostasien. Dieser Zustand, der durch seine chronische Natur gekennzeichnet ist, veranlasst Verbraucher häufig dazu, frühzeitige medizinische Eingriffe gegenüber vorübergehenden kosmetischen Lösungen zu bevorzugen. Das zunehmende Bewusstsein für langfristige Vorteile und die Verfügbarkeit fortschrittlicher Behandlungen treiben diesen Wandel im Verbraucherverhalten voran. Dank Japans beschleunigtem Ansatz in der regenerativen Medizin hat Shiseido Co., Ltd. seine autologe Dermalpapillen-Zelltherapie erfolgreich kommerzialisiert. Diese Entwicklung unterstreicht, wie unterstützende Maßnahmen die klinische Einführung und Innovation im Markt beschleunigen können. In der Zwischenzeit betonen die Regulierungsbehörden in anderen Regionen, wie Chinas NMPA, die Notwendigkeit solider Wirksamkeitsdaten bei Anti-Haarausfall-Kosmetika und lenken den Markt in Richtung evidenzbasierter und wissenschaftlich validierter Produkte. Darüber hinaus unterstreichen geschlechtsspezifische Zulassungen, exemplarisch Indiens erstmalige Zulassung von Minoxidil für weiblich bedingten Haarausfall, nicht nur die Marktsegmentierung, sondern ebnen auch den Weg für neue Umsatzchancen, indem bisher unterversorgte demografische Gruppen angesprochen werden.

Wohlstand der Verbraucher und zunehmendes Bewusstsein für Schönheitspflege

In Indien, Indonesien und Vietnam steigern steigende reale verfügbare Einkommen die Ausgaben für Körperpflegeprodukte. Städtische Millennials in diesen Ländern betrachten die Kopfhautgesundheit heute als integralen Bestandteil des allgemeinen Wohlbefindens und entscheiden sich für Premium-Shampoos, die mit Peptiden, Kollagen und pflanzlichen Extrakten angereichert sind. Dieser Wandel spiegelt ein wachsendes Bewusstsein für die Vorteile hochwertiger Inhaltsstoffe bei der Pflege von Haar und Kopfhaut wider. Ebenso wenden sich Verbraucher in den Städten der Klassen 2 und 3 in China vom traditionellen stationären Handel ab und tendieren stattdessen zu mittelpreisigen Dermo-Kosmetika, die messbare Ergebnisse liefern. Diese Produkte befassen sich häufig mit spezifischen Problemen wie Haarausdünnung, Schuppen und Kopfhautempfindlichkeit, was ihre zunehmende Beliebtheit erklärt. Werbekampagnen thematisieren jetzt offen Themen wie postpartalen Haarausfall und hormonelle Veränderungen und erweitern damit effektiv ihre Reichweite auf ein breiteres weibliches Publikum, indem sie diese Gespräche normalisieren und gezielte Lösungen anbieten. Insgesamt treiben diese Veränderungen ein kontinuierliches Wachstum, sowohl in Volumen als auch in Wert, im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum voran.

Ausbau von E-Commerce und Social-Commerce

Online-Verkäufe dominieren das Haarpflegesegment, und Social-Media-Plattformen treiben diesen Trend voran. Plattformen wie Douyin, Xiaohongshu und TikTok Shop revolutionieren das Einkaufserlebnis, indem sie Livestream-Aufklärung, sofortigen Checkout und algorithmische Entdeckung zusammenführen. Diese Innovation verdichtet den traditionellen Weg von der Bekanntheit bis zum Kauf auf wenige Minuten. Start-ups, oft ohne Zugang zu Ladenregalen, gewinnen durch von Influencern geführte Flash-Promotionen an Bedeutung. Gleichzeitig nutzen etablierte multinationale Unternehmen dieselben Kanäle, um dem schleppenden Offline-Verkauf entgegenzuwirken. Der Anstieg südostasiatischer Importe chinesischer Kosmetika verdeutlicht eine logistische Weiterentwicklung, die Fabriken nahtlos mit Verbrauchern verbindet. Infolgedessen haben sich Kurzvideos als entscheidende Wachstumskatalysatoren für den Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum etabliert.

Technologisch gestützte Therapien und Personalisierung

Laserhelme mit niedriger Intensität, mit Exosomen angereicherte Seren und KI-gestützte Kopfhaut-Diagnose-Apps gestalten Behandlungsparadigmen neu, indem sie innovative und personalisierte Lösungen gegen Haarausfall bieten. Von der FDA zugelassene Lasergeräte erzielen Dichtegewinne in nur 16 Wochen, was wohlhabende Nutzer dazu veranlasst, die Pharmakotherapie zu ergänzen oder sogar zu ersetzen, da diese Geräte eine nicht-invasive und praktische Alternative bieten. Japan und Südkorea, an der Spitze der Geräte- und Biomaterial-Patentanmeldungen, etablieren sich als Technologieexporteure für ihre benachbarten Märkte und nutzen dabei ihre fortgeschrittenen Forschungs- und Entwicklungskapazitäten. Diagnosesoftware misst Talgspiegel, Entzündungen und Follikeldichte mit hoher Präzision und ermöglicht es Ärzten und Einzelhändlern, maßgeschneiderte Behandlungsschemata zu empfehlen, die Premiumpreise rechtfertigen. Diese Fortschritte steigern nicht nur die wahrgenommene Wirksamkeit, sondern stärken auch die Markentreue und fördern den Premiumisierungstrend im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum, in dem Verbraucher zunehmend nach wirksamen und hochwertigen Lösungen suchen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche und verschreibungspflichtige Behandlungen | -0.9% | Japan, Südkorea, Australien, urbanes China | Mittelfristig (2–4 Jahre) |

| Nebenwirkungen und variable Wirksamkeit wichtiger Wirkstoffe | -0.6% | Global, mit verstärkter Besorgnis in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Verbreitung gefälschter/nicht registrierter Produkte | -0.8% | Indien, Südostasien (Vietnam, Thailand, Indonesien), Städte der Klassen 2/3 in China | Kurzfristig (≤ 2 Jahre) |

| Plattform-Entfernungsrichtlinien verursachen Angebotsvolatilität für Nischenmarken | -0.5% | China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche und verschreibungspflichtige Behandlungen

Hohe Preise, die häufig mehrere tausend US-Dollar erreichen, beschränken autologe Zelltherapien auf wohlhabende Stadtverbraucher und schränken die Zugänglichkeit für ein breiteres demografisches Spektrum ein. In Südkorea liegen FUE-Transplantationspakete zwischen 3.000 und 15.000 USD und stellen eine erhebliche finanzielle Hürde für Personen mit mittlerem Einkommen dar, selbst in Hotspots des Medizintourismus, die für ihre Preissensibilität bekannt sind. Während neu zugelassene Biologika wie JAK-Inhibitoren eine verbesserte Wirksamkeit bieten und einen Durchbruch bei den Behandlungsoptionen darstellen, bleibt ihr Premiumpreis eine Herausforderung, solange Versicherer ihre Erstattungsrichtlinien nicht ausweiten, um diese Therapien zugänglicher zu machen. Behandlungen mit thrombozytenreichem Plasma, die mehrere Sitzungen über einen längeren Zeitraum erfordern, führen zu steigenden Eigenkosten für Patienten, insbesondere in Märkten mit begrenzter oder keiner ästhetischen Kostenübernahme. Diese wachsende Kluft zwischen erschwinglichen Generika und hochwertigen klinischen Lösungen verlangsamt die allgemeine Inanspruchnahme von Haarausfall-Behandlungen im asiatisch-pazifischen Raum und unterstreicht den Bedarf an kostengünstigeren und inklusiveren Lösungen.

Gefälschte und nicht registrierte Formulierungen

Regulierungsbehörden in Singapur, Thailand und Vietnam haben ihre Bemühungen gegen illegales Minoxidil und Finasterid verstärkt und intensivierte Razzien durchgeführt, um die Verbreitung dieser nicht zugelassenen Produkte einzudämmen. Parallelimporte und Graumarkt-E-Commerce-Kanäle florieren jedoch weiterhin und untergraben die Regulierungsbemühungen. Ein Verbot in Indien im Jahr 2024 von 156 Fixdrogenkombinationen hat nicht nur Lieferketten gestört, sondern Online-Verkäufer versehentlich auch dazu veranlasst, diese verbotenen Formeln unter neuen Etiketten neu zu verpacken, was zusätzliche Herausforderungen für die Strafverfolgungsbehörden schafft[2]Quelle: Bundesministerium für Gesundheit und Familienfürsorge, „156 Fixdrogenkombinationen mit sofortiger Wirkung verboten, als irrational eingestuft”, mohfw.gov.in. Unterdessen erhöhen Chinas Entwürfe für Wirksamkeitsrichtlinien die Compliance-Kosten und zwingen einige kapitalsschwache Marken dazu, entweder bei der Produktion Abstriche zu machen oder sich vollständig vom Markt zurückzuziehen. Da Verbraucher mit inkonsistenter Produktqualität zu kämpfen haben, schwindet ihr Vertrauen in verfügbare Behandlungen, was häufig den Beginn der Therapie verzögert und das allgemeine Marktwachstum beeinträchtigt. Dieser anhaltende Kampf gegen Fälschungen untergräbt nicht nur den Markenwert, sondern hemmt auch das Potenzial für ein Premium-Trading-Up im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum und schränkt die Chancen für höherwertige Produktsegmente ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Shampoos für den täglichen Gebrauch dominieren, Seren gewinnen klinischen Schwung

Im Jahr 2024 dominierten Shampoos und Conditioner den Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum mit einem Umsatzanteil von 52,61 %. Ihr Erfolg resultierte daraus, dass sie tägliche Grundbedarfsartikel sind, zu einem erschwinglichen Preis von unter 5 USD erhältlich und in Massenkanälen weit verbreitet sind. Für den täglichen Gebrauch konzipierte Formulierungen integrieren jetzt Wirkstoffe wie Keratin und Hyaluronsäure, die die Kopfhaut- und Fasergesundheit fördern, ohne die Gewohnheiten der Verbraucher zu verändern. Allerdings begrenzt die Abspülnatur dieser Produkte die Eindringdauer der Wirkstoffe, insbesondere im Vergleich zu Leave-on-Alternativen. Supermärkte und Drogerien verankern dieses Massensegment, wobei Anti-Haarausfall-Shampoos als zugängliche Einstiegspunkte für preissensible Verbraucher dienen. Als Reaktion darauf nutzen multinationale Unternehmen diese hochvolumigen Formate als Einstieg und lenken Nutzer schrittweise auf spezialisierter und höherwertige Lösungen um. Während gerätebasierte Optionen, wie Laserhelme mit Preisen zwischen 200 und 800 USD, in der Stückzahl nach wie vor eine Nischenstellung einnehmen, stärken sie die Wahrnehmung von Haarausfall als einem Zustand, der ein intensives, mehrstufiges Management verdient.

Seren entwickeln sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 10,72 %. Verbraucher wechseln zunehmend von Standard-Shampoos zu diesen Leave-on-Lösungen, angelockt durch das Versprechen stärkerer, klinisch fundierter Ergebnisse. Der verlängerte Kontakt von Seren mit der Kopfhaut steigert die Wirksamkeit von Wirkstoffen wie Minoxidil, Peptiden und modernsten Exosomen-basierten Technologien. Seren sind in der Regel zwischen 30 und 100 USD gepreist und besetzen ein Premium-Marktsegment. Produkte wie das Exosomenserum von V Medical Aesthetics und taiwanesische Angebote mit aus Bananenblüten gewonnenen DHT-Blockern verdeutlichen den Trend, dass Biotech-Innovationen sowohl die Leistung als auch die Preisgestaltung in diesem Segment verbessern[3]Quelle: TCI Co., LTD, „Geschäftsbericht 2023”, tci-bio.com. In den nächsten fünf Jahren wird der Trend zur Premiumisierung, verbunden mit der Übernahme wissenschaftlich orientierter Indie-Marken durch große Unternehmen wie Unilever, den Anteil von Seren am Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum weiter stärken, auch wenn Shampoos und Conditioner in Bezug auf die Stückverkäufe führend bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschlecht: Männliche Führung nimmt angesichts des raschen weiblichen Aufschwungs ab

Im Jahr 2024 dominierten männliche Verbraucher den Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum mit einem Umsatzanteil von 58,20 %. Dieser Trend ist hauptsächlich auf die weit verbreitete Prävalenz androgenetischer Alopezie bei Männern und die etablierten Behandlungsprotokolle zurückzuführen, die Minoxidil und Finasterid prominent umfassen. Die Dominanz des männlichen Segments unterstreicht eine tief verwurzelte Vertrautheit mit diesen Behandlungen, insbesondere jenen, die schnell wirken und diskret auf männliche Präferenzen zugeschnitten sind. Andererseits ist das weibliche Segment für ein schnelles Wachstum positioniert, das auf eine CAGR von 11,22 % prognostiziert wird. Dieser Anstieg wird durch ein gesteigertes Bewusstsein für Probleme wie postpartalen Haarausfall und hormonelle Ungleichgewichte gestützt. Darüber hinaus beschleunigen regulatorische Fortschritte, wie Indiens Zulassung von Minoxidil für weiblich bedingten Haarausfall und die Verbreitung klinischer Dienstleistungen in Ländern wie Südkorea, die Einführung geschlechtsspezifischer Behandlungen.

Frauen orientieren sich zunehmend an ganzheitlichen Behandlungsmethoden, die traditionelle chinesische Kräuterheilmittel mit modernen lichtbasierten Therapien verbinden und ihrem auf Wohlbefinden ausgerichteten Ansatz entsprechen. Social-Media-Plattformen spielen eine entscheidende Rolle bei der Entstigmatisierung von Haarausfall-Behandlungen, indem sie echte Transformationen und herzliche Erfahrungsberichte hervorheben und zeitnahe Interventionen für alle Geschlechter fördern. Marken gestalten ihre Botschaften und Verpackungen gezielt: Herrenprodukte betonen schnell trocknende, diskrete Lotionen, während Damenprodukte botanische Inhaltsstoffe und Wellness-Vorteile hervorheben. Angesichts dieser Dynamik ist der Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum auf dem Weg zu einer ausgeglicheneren Geschlechterrepräsentation in den kommenden Jahren.

Nach Kategorie: Topika dominieren, orale Nahrungsergänzungsmittel steigen auf

Im Jahr 2024 führten topische Formulierungen den Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum an und entfielen auf 94,32 % der Gesamtausgaben. Diese Dominanz ist hauptsächlich auf die rezeptfreie Verfügbarkeit von Minoxidil und seine umfangreiche klinische Validierung über die Jahre zurückzuführen. Während Verbraucher diesen bewährten Wirkstoffen vertrauen, können Herausforderungen wie die Notwendigkeit einer zweimal täglichen Anwendung und mögliche Kopfhautreizungen eine konsequente Anwendung beeinträchtigen. Topische Produkte, von Shampoos und Seren bis hin zu Lotionen und Schäumen, sind sowohl in Apotheken als auch in Supermärkten zu Massen- und Premiumpreisen erhältlich. Etablierte Marken reformulieren diese Produkte mit fortschrittlichen Darreichungssystemen, um Nebenwirkungen zu reduzieren und den Wettbewerb von aufkommenden Alternativen abzuwehren. Darüber hinaus genießen Topika regulatorische Vorteile, da sie weniger Hürden als systemische oder invasive Behandlungen gegenüberstehen, was ihre Marktposition weiter festigt.

Orale Nahrungsergänzungsmittel sind das am schnellsten wachsende Segment des Marktes mit einer prognostizierten CAGR von 9,41 %. Diese Produkte bieten eine bequeme systemische Alternative, die die Reizungen und Anwendungsprobleme von Topika vermeidet. Inhaltsstoffe wie Biotin, Sägepalme und marines Kollagen sind beliebt und werden für ihre ganzheitlichen Vorteile angepriesen, wobei sie im Nahrungsergänzungsmittelbereich einer geringeren behördlichen Prüfung unterliegen. Innovationen wie probiotische Fermente und Bananenstaubfaden-Extrakte aus Taiwan zeigen das Bestreben der Branche nach Diversifizierung und Differenzierung von traditionellen Topika. Darüber hinaus setzen aufkommende Forschungsergebnisse zu Oxytocinrezeptor-Agonisten und zellbasierten Therapien, die in jüngsten Fachzeitschriften hervorgehoben wurden, höhere Wirksamkeitsstandards und zwingen alle Marktsegmente zur Anpassung. Letztendlich werden das Zusammenspiel von Bequemlichkeit, Sicherheitswahrnehmungen und Innovationen die Entwicklung oraler Optionen im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum prägen.

Nach Vertriebskanal: Digitale Beschleunigung stellt die Dominanz des stationären Handels in Frage

Im Jahr 2024 erfassten Gesundheits- und Schönheitsketten 47,12 % des Marktes für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum, dank kuratierter Produktauswahl und Beratung im Geschäft, die das Vertrauen der Verbraucher fördern. Diese Ketten steuern Kunden geschickt sowohl zu Massenmarkt-Shampoos als auch zu Premium-Seren und bieten maßgeschneiderte Beratung, die das Angebot traditioneller Supermärkte übertrifft. Ihre Fähigkeit, personalisierte Empfehlungen in Verbindung mit einem breiten Spektrum an Spezialprodukten anzubieten, positioniert sie als bevorzugte Wahl für Verbraucher, die wirksame Lösungen suchen. Während Supermärkte eine Rolle beim Verkauf budgetfreundlicher Impulskäufe wie Anti-Haarausfall-Shampoos spielen, glänzen Gesundheits- und Schönheitsgeschäfte bei höhermargigen Produkten dank ihres sachkundigen Personals und Aktionsbündeln. Die Stärke des Segments wird durch seine physische Präsenz gestützt, die Produkttests und sofortige Befriedigung ermöglicht, insbesondere da die Nachfrage nach sichtbaren Ergebnissen steigt. Darüber hinaus umfasst das Erlebnis im Geschäft häufig Beratungen mit ausgebildeten Fachleuten, was das Verbrauchervertrauen weiter stärkt und Wiederholungskäufe fördert.

Der Online-Einzelhandel ist der Kanal, den es zu beobachten gilt, mit der schnellsten Wachstumsrate und einer prognostizierten CAGR von 10,43 %. Dieser Anstieg wird durch reibungslose Ein-Bildschirm-Erlebnisse angetrieben, die durch Livestream-Flash-Sales und intelligente Algorithmus-Empfehlungen hervorgehoben werden. Plattformen wie Douyin und Xiaohongshu spielen eine entscheidende Rolle, indem sie gelegentliches Interesse rasch in sofortige Käufe umwandeln und damit die Regalflächenvorteile, die traditionelle Einzelhändler einst hatten, schmälern. Diese Plattformen nutzen fortschrittliche Technologien, um ansprechende Einkaufserlebnisse zu schaffen, wie interaktive Produktvorführungen und Echtzeit-Kundeninteraktionen, die die Konversionsraten erheblich steigern. Um potenzielle Fallstricke wie Kontosperrungen aufgrund nicht verifizierter Behauptungen entgegenzuwirken, setzen Marken auf Omnichannel-Strategien. Diese Strategien verbinden digitale Initiativen nahtlos mit Unterstützung von Kliniken und Apotheken und gewährleisten einen ausgewogenen Ansatz zur Marktdurchdringung. Mit der Weiterentwicklung digitaler Richtlinien und der Innovation bei Erfüllungsmethoden werden diese eine entscheidende Rolle bei der Bestimmung des Kanal-Mix und der Gestaltung der künftigen Entwicklungen des Marktes für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum spielen.

Geografische Analyse

Im Jahr 2024 entfiel auf China ein Anteil von 37,18 % des regionalen Umsatzes, angetrieben durch Trends wie Premiumisierung, „Skinification” und den Aufstieg des fortschrittlichen Livestream-Commerce. Verkäufe von High-End-Shampoos, die zu Preisen von CNY 120 und darüber angeboten werden, verzeichneten einen bemerkenswerten Anstieg von 114 % im Jahresvergleich. Um Chinas zentrale Rolle als Zentrum für Innovation und Konsum zu unterstreichen, eröffnete Henkel AG & Co. KGaA ein neues Forschungs- und Entwicklungszentrum in Shanghai. Unterdessen werden neu entworfene NMPA-Richtlinien, die eine klinische Substantiierung vorschreiben, die Compliance-Hürden erhöhen. Diese Verschiebung wird wahrscheinlich ressourcenreichen multinationalen Unternehmen und disziplinierten inländischen Marktführern zugutekommen. Da Haartransplantationen jährlich die Halbmillionenmarke überschreiten, besteht eine klare Nachfrage nach chirurgischen und regenerativen Lösungen, die den Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum über verschiedene Preisklassen hinweg stärken.

Indien ist auf dem Weg, die schnellste Wachstumsrate mit einer prognostizierten CAGR von 10,91 % bis 2030 zu erzielen. Dieser Schwung wird durch pharmazeutische Innovationen und die weitverbreitete Einführung digitaler Zahlungen in Städten der Klassen 2 und 3 angetrieben. Die jüngste Markteinführung eines weiblich bedingten Minoxidils durch Dr. Reddy's Laboratories Ltd. unterstreicht einen regulatorischen Wandel hin zu geschlechtsspezifischen Behandlungen. Gleichzeitig lässt die FDA-Zulassung von Deuruxolitinib durch Sun Pharmaceutical Industries Ltd. eine bevorstehende Welle biologischer Produkte erwarten. Während jüngste Verbote von Fixdrogenarzneimitteln Versorgungsunterbrechungen verursachten, schufen sie gleichzeitig Chancen für konforme Marken, was zu einem Anstieg neuer Produkteinführungen führte. Mit dem zusätzlichen Impuls der Production-Linked-Incentive-Regelungen für Bulkarzneimittel schafft sich Indien eine doppelte Identität: als aufstrebende Wachstumslokomotive und als wichtiger Exportknotenpunkt im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum.

Japan, Südkorea und Australien bilden das reife Dreigestirn der Region. Hier erzielen Geräte, regenerative Medizin und hochgradig wissenschaftlich fundierte Topika Premiumpreise. Die Einführung einer zellbasierten Therapie durch Shiseido Co., Ltd. in Tokio, kombiniert mit Südkoreas Dominanz bei Patenten für natürliche Inhaltsstoffe und Biomaterialien, unterstreicht die Innovationskraft der Region. Südostasien, das im vergangenen Jahr chinesische Kosmetika im Wert von fast 490 Millionen USD importierte, zeigt eine Mischung aus Aspirationen und Kostenbewusstsein. Investitionen in Stammzellbanken für Haarfollikel in Thailand sowie Vietnams Vorgehen gegen gefälschte Produkte unterstreichen den raschen Übergang der Subregion von einfachen Shampoos zu anspruchsvollen klinischen Angeboten. Diese kollektiven Dynamiken vertiefen nicht nur die Marktdurchdringung, sondern steigern auch die Wertschöpfung im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Im Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum ist eine moderate Konzentration erkennbar. Beim Abspülsegment dominieren FMCG-Riesen wie L'Oréal, Unilever und Procter & Gamble, die ihre Größe und Marketingstärke nutzen. Gleichzeitig navigieren Pharmaunternehmen wie Sun Pharmaceutical Industries Ltd., Cipla Ltd. und Dr. Reddy's Laboratories Ltd. durch verschreibungspflichtige Kanäle und setzen sich für Behandlungen wie Minoxidil, Finasterid und die aufkommenden JAK-Inhibitoren ein. Andererseits erregen Nischen-Disruptoren, darunter Nutrafol, Capillus und Viviscal, Aufmerksamkeit durch die Einführung von Direktvertriebsmodellen und die Pflege von Influencer-Partnerschaften, was wohlhabende frühe Anwender anspricht und die adressierbare Basis des Marktes verbreitert.

Südkorea, das 42,9 % der weltweiten Patentanmeldungen im Bereich Haarausfall-Kosmetika ausmacht, befähigt seine Formulatoren dazu, Wirkstoffe an Hersteller in China und Südostasien zu lizenzieren. Diese Strategie exportiert Technologie effektiv mit minimalem Marketingaufwand. Unternehmensmanöver beleuchten Fusionen und Übernahmen: Unilevers Übernahmen von K18 und Minimalist stärken das Peptid- und klinische Angebot, während Shiseidos Beteiligung an einer Zellverarbeitungsanlage in Kobe sein Streben nach Versorgungskettenunabhängigkeit unterstreicht. Da Regulierungsbehörden die Anforderungen an Wirksamkeitsbehauptungen verschärfen, könnte die Fähigkeit von Unternehmen, robuste klinische Dossiers vorzulegen, die Vorreiter von den Nachzüglern der Branche unterscheiden.

Chancen gibt es in mittelpreisigen Gerätetherapien, KI-gestützten Kopfhaut-Diagnosen und Nahrungsergänzungsmitteln, die auf postpartale Frauen zugeschnitten sind. Marken, die Diagnosen mit abonnementbasierten Behandlungspaketen verbinden, können sich konsistente Umsatzströme sichern und sich vor Nachahmungsbedrohungen schützen. Da die fünf größten Unternehmen zusammen einen Marktanteil von rund 60 % halten, gibt es ein Fenster für spezialisierte Herausforderer, Loyalitätsnischen zu erschließen, ohne schnelle Vergeltungsmaßnahmen von etablierten Marktteilnehmern hervorzurufen.

Marktführer der Branche für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum

Loreal S.A.

Procter & Gamble Co

The Himalaya Drug Company

Johnson & Johnson Consumer Inc.

Henkel AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Ayunature Care, unter der Leitung der Ayurveda-Ärztin Dr. Renuka Siddhpura, führte ein wegweisendes Fünf-Produkt-Ayurvedisches Haarwiederherstellungssystem ein. Diese Initiative zielt darauf ab, die zunehmenden Haarausfall-Probleme von über 30 Millionen Indern zu bekämpfen. Das als ganzheitliche, chemiefreie Alternative zu herkömmlichen Behandlungen vermarktete System versucht nicht nur, das Selbstvertrauen zu stärken, sondern unterstützt auch Ayunatures Ambitionen, seinen Wellness-Center-Fußabdruck sowohl in Indien als auch international zu erweitern.

- August 2025: Bare Anatomy, unterstützt von Innovist, stellte sein EXPERT Anti-Haarausfall-Shampoo vor. Diese klinisch validierte Formel verspricht, täglichem und saisonalem Haarausfall entgegenzuwirken und behauptet, bis zu 5-mal wirksamer als herkömmliche Shampoos zu sein.* Das Shampoo nutzt die Kraft von Adenosin, um Haarausfall einzudämmen und die Dicke zu verbessern, während Procapil daran arbeitet, Ausdünnung zu verringern und Wurzeln zu stärken und so die allgemeine Kopfhautgesundheit und Haardichte zu fördern.

- August 2025: Hair ResQ stärkte seine Produktlinie für dünner werdendes Haar mit drei innovativen Produkten. Diese Ergänzungen sind darauf ausgelegt, empfindliche Strähnen zu stärken, mehr Volumen zu verleihen und zu schützen. Die aktualisierte Linie umfasst das Glanzsteigerungs-Biotin-Shampoo, das entwickelt wurde, um den Glanz zu verstärken und ein volleres Erscheinungsbild zu fördern. Außerdem gibt es eine Verdickungsbehandlung, die mit fortschrittlichem Biotin für erhöhtes Volumen angereichert ist, sowie eine spezialisierte Kopfhautlösung, die darauf abzielt, die Wurzeln zu beleben und die Haardichte zu steigern.

Berichtsumfang des Marktes für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum

Der Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum ist nach Vertriebskanal und Geografie segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Kaufhäuser, Apotheken und Drogerien, Fachhändler, Online-Einzelhandel und Sonstige unterteilt. Auf Basis der Geografie liefert die Studie eine Analyse des Marktes für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum in China, Indien, Japan, Australien und dem übrigen asiatisch-pazifischen Raum.

| Shampoos und Conditioner |

| Seren |

| Sonstige |

| Männlich |

| Weiblich |

| Topisch |

| Oral |

| Gesundheits- und Schönheitsgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Shampoos und Conditioner |

| Seren | |

| Sonstige | |

| Nach Geschlecht | Männlich |

| Weiblich | |

| Nach Kategorie | Topisch |

| Oral | |

| Nach Vertriebskanal | Gesundheits- und Schönheitsgeschäfte |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haarausfall-Behandlungsprodukte im asiatisch-pazifischen Raum im Jahr 2025?

Er wird auf 0,68 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,05 Milliarden USD erreichen.

Welche CAGR wird für Haarausfall-Therapien im asiatisch-pazifischen Raum erwartet?

Für den Markt wird eine CAGR von 9,01 % von 2025 bis 2030 prognostiziert.

Welcher Produkttyp führt derzeit die Verkäufe an?

Shampoos und Conditioner halten 52,61 % des Umsatzes von 2024 und spiegeln den Komfort für den täglichen Gebrauch wider.

Welches Land ist bis 2030 für das schnellste Wachstum positioniert?

Indien wird voraussichtlich eine CAGR von 10,91 % erzielen, bedingt durch pharmazeutische Innovationen und die Reichweite des E-Commerce.

Seite zuletzt aktualisiert am: