Marktgröße und Marktanteil des Haarpflegemarkts im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 34.87 Milliarden US-Dollar |

| Marktgröße (2026) | 36.32 Milliarden US-Dollar |

| Marktgröße (2031) | 44.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Haarpflegemarkts im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße des Haarpflegemarkts im asiatisch pazifischen Raum wird voraussichtlich von USD 34,87 Milliarden im Jahr 2025 auf USD 36,32 Milliarden im Jahr 2026 wachsen und bis 2031 USD 44,53 Milliarden bei einer CAGR von 4,16 % über den Zeitraum 2026–2031 erreichen. Diese Wachstumsdynamik spiegelt die sich wandelnden Verbraucherpräferenzen der Region hin zu Premium-Formulierungen und multifunktionalen Produkten wider, die neben traditionellen Reinigungsbedürfnissen auch die Kopfhautgesundheit ansprechen. Der Wachstumsausblick spiegelt Premiumisierung, die Einführung multifunktionaler Produkte und eine beschleunigte Hinwendung zu Kopfhautgesundheitslösungen wider. China hält den Löwenanteil der regionalen Einnahmen, unterstützt durch steigende verfügbare Einkommen und ausgeprägte digitale Handelsökosysteme. Südkorea ist der am schnellsten wachsende nationale Markt aufgrund starker Innovationskompetenz und des kulturellen Einflusses der K-Beauty. Der Kategoriemomentum ist bei Conditionern, auf die Kopfhaut ausgerichteten Behandlungen und professionellen Stylinglinien am deutlichsten zu erkennen, die Herausforderungen durch Feuchtigkeit und Luftverschmutzung begegnen. Der Vertrieb verlagert sich zunehmend ins Internet, wobei Social Commerce und KI-gesteuerte Empfehlungen die Produktentdeckung neu gestalten. Der regulatorische Druck hinsichtlich Mikroplastik und Verpackungsabfällen katalysiert Innovationen bei biologisch abbaubaren Inhaltsstoffen und recycelbaren Formaten, während die Patentaktivität im Bereich Haarverlust-Kosmetika zunimmt.

Wesentliche Erkenntnisse des Berichts

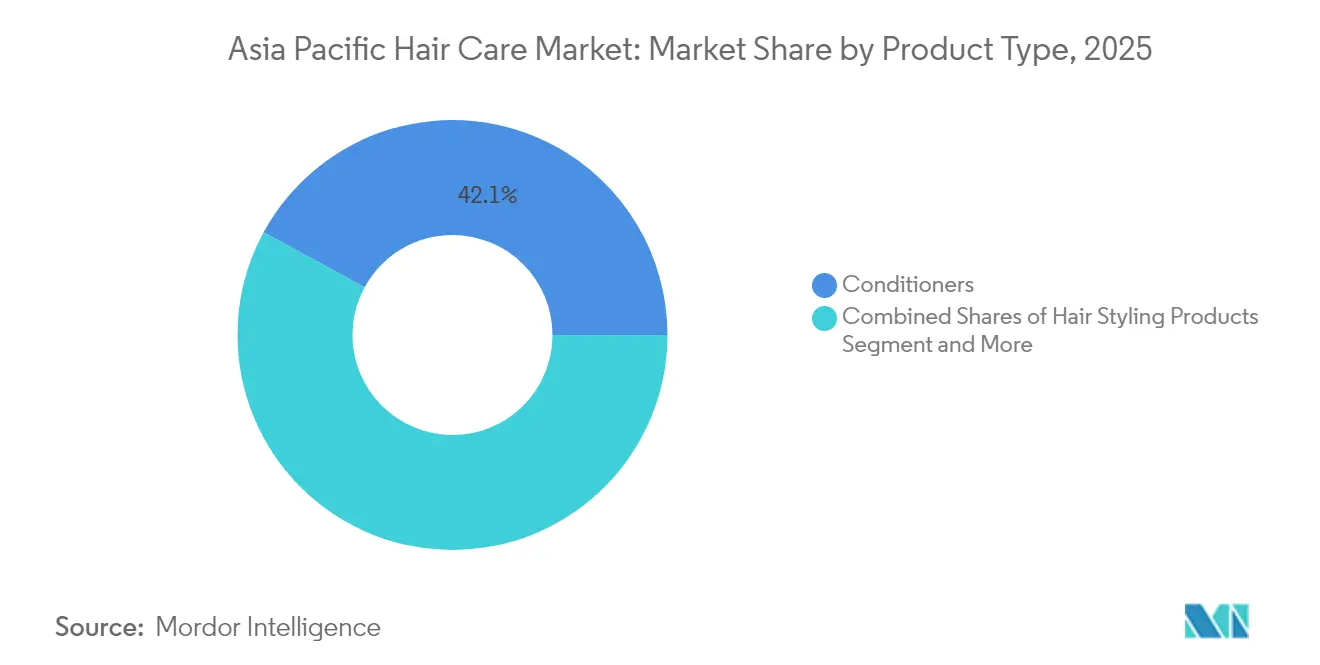

- Nach Produkttyp führten Conditioner im Jahr 2025 mit einem Umsatzanteil von 42,08 %; Haarstylingprodukte werden bis 2031 voraussichtlich mit einer CAGR von 5,03 % wachsen.

- Nach Kategorie dominierten konventionelle Formulierungen 2025 mit 78,30 % des Marktanteils am Haarpflegemarkt im asiatisch pazifischen Raum, während natürliche und biologische Produktlinien bis 2031 mit einer CAGR von 6,33 % wachsen.

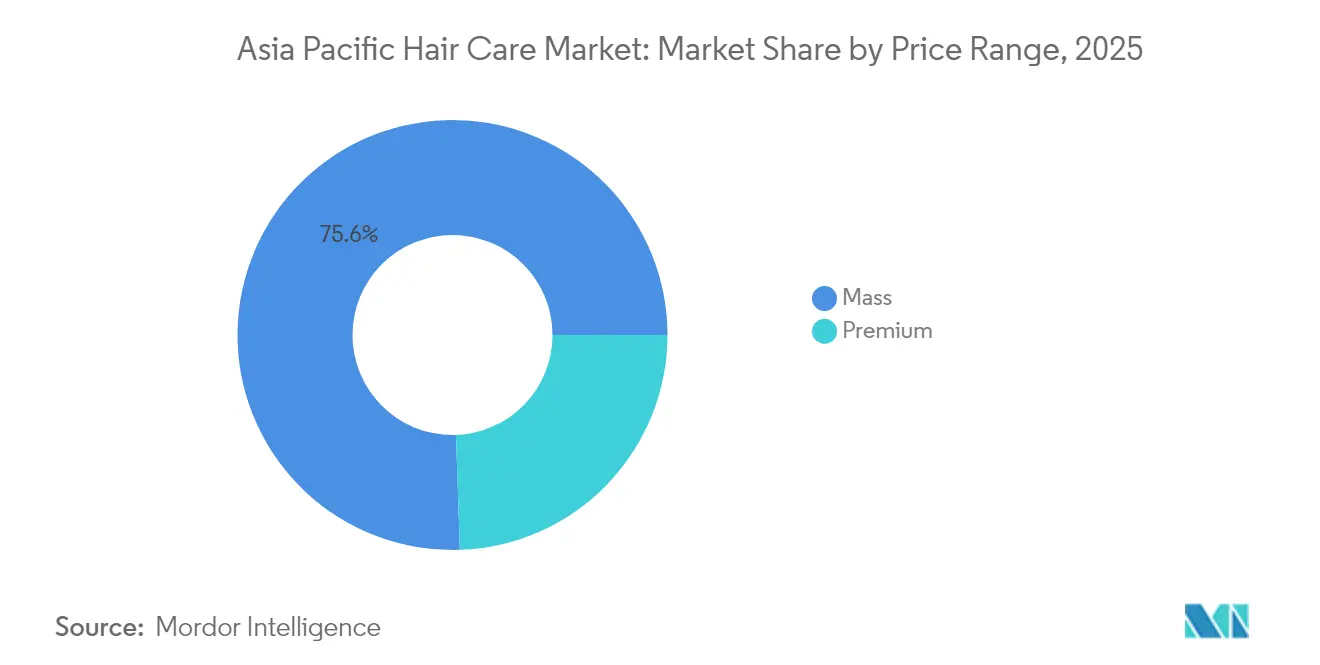

- Nach Preisklasse entfiel auf das Massenmarktsegment 2025 ein Anteil von 75,55 % an der Marktgröße des Haarpflegemarkts im asiatisch pazifischen Raum; Premium-Angebote werden bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte 2025 einen Anteil von 33,22 %; Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen.

- Nach Geografie trug China 2025 35,62 % der regionalen Einnahmen bei; Südkorea ist auf dem Weg zu einer CAGR von 5,76 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse des Haarpflegemarkts im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für natürliche und biologische Inhaltsstoffe | +1.2% | Global, am stärksten in Australien, Japan, Singapur | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Lösungen für Kopfhautgesundheit und Schuppen | +1.5% | China, Indien, Japan als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Trends in sozialen Medien und Influencer-Werbung | +0.8% | Städtische Zentren in Südkorea, Thailand, Singapur | Kurzfristig (≤ 2 Jahre) |

| Innovative multifunktionale Haarpflegelösungen | +1.1% | Japan, Südkorea, urbanes China | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Haarfärbemitteln | +0.7% | Japan, Südkorea, urbane Märkte im asiatisch pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich Premium-Haarpflege und Luxusprodukte | +1.0% | China, Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für natürliche und biologische Inhaltsstoffe

Die Verbrauchernachfrage nach natürlichen und biologischen Haarpflegeformulierungen gestaltet die Produktentwicklungsstrategien im gesamten asiatisch pazifischen Raum um. Diese Präferenz ist auf ein steigendes Bewusstsein für die Risiken synthetischer Inhaltsstoffe und eine kulturelle Affinität zu traditionellen pflanzlichen Heilmitteln zurückzuführen, insbesondere in Märkten wie Indien und Thailand, wo ayurvedische und pflanzliche Formulierungen Premium-Preise erzielen. Japan führt weltweit die Pro-Kopf-Ausgaben für Haarpflege mit jährlich JPY 5.470 an, wobei über 40 % der Verbraucher bei ihren Kaufentscheidungen natürlichen Inhaltsstoffen Priorität einräumen. Der Trend beschleunigt die Einführung fermentierter Inhaltsstoffe, wobei Unternehmen wie Wella hochreines Squalan aus Hautpflegeanwendungen in Haarpflegeprodukte integrieren, um den Bedarf an Lipidauffüllung zu decken. Die regulatorischen Rahmenbedingungen in Australien und Neuseeland begünstigen zunehmend zertifizierte biologische Formulierungen, was Wettbewerbsvorteile für Marken schafft, die COSMOS-, ECOCERT- oder ACO-Zertifizierungen erlangen, während sie Leistungsstandards aufrechterhalten, die mit konventionellen Alternativen vergleichbar sind.

Nachfrage nach Lösungen für Kopfhautgesundheit und Schuppen

Das Kopfhautpflegesegment verzeichnet ein beispielloses Wachstum, da Verbraucher eine Behandlungsphilosophie nach dem Prinzip „Kopfhaut wie Haut” übernehmen, angetrieben durch ein steigendes Bewusstsein für die Gesundheit des Kopfhautmikrobioms und seine Auswirkungen auf die Haarqualität. Chinas Premium-Kopfhautpflegemarkt wuchs um 190 % auf über 33 Milliarden RMB, wobei Unilevers Marke CLEAR die SCALPCEUTICALS PRO RANGE mit drei patentierten Technologien zur Reparatur der Kopfhaut auf Zellebene einführte. Diese Verschiebung spiegelt ein tieferes Verbraucherverständnis der Rolle der Kopfhautgesundheit bei der Haarausfallprävention wider, wobei laut dem Nationalen Weißbuch zur Kopfhautgesundheit 2023 fast 90 % der chinesischen Bevölkerung über Haar- oder Kopfhautprobleme berichten. Innovationen konzentrieren sich auf die Kombination traditioneller Anti-Schuppen-Wirkstoffe wie Selendisulfid mit fortschrittlichen Abgabesystemen und Technologien zur Reparatur der Kopfhautbarriere. Der Trend ist besonders ausgeprägt bei älteren Bevölkerungsgruppen, wo Bedenken hinsichtlich des Haarausfalls nach COVID-19 die Nachfrage nach präventiven Kopfhautbehandlungen erhöht haben, die Telogen-Effluvium und stressbedingten Haarverdünnung entgegenwirken.

Trends in sozialen Medien und Influencer-Werbung

Die digitale Marketingtransformation verändert grundlegend die Muster der Haarpflegeentdeckung und -beschaffung, wobei 60 % der Verbraucher im asiatisch pazifischen Raum soziale Medien zur Produktentdeckung nutzen und 46 % Livestream-Shopping-Erlebnisse in Anspruch nehmen. Die Instagram-Nutzung unter Beautykäufern erreicht in Japan 80 % täglich, während sich 62 % an Influencer für Empfehlungen neuer Produkte wenden, was mächtige Verstärkungseffekte für Marken schafft, die die Integration von Social Commerce beherrschen. Der chinesische Schönheitsmarkt, der bis 2025 voraussichtlich USD 78 Milliarden erreichen wird, verlässt sich zunehmend auf Douyin- und XiaohongShu-Plattformen, auf denen Livestreaming bis 2022 für etwa 10 % des E-Commerce-Umsatzes steht. Der Einfluss der koreanischen Schönheit reicht über die Hautpflege hinaus in die Haarpflege, wobei die Marktdynamik der K-Beauty die Einführung mehrstufiger Haarroutinen und Inhaltsstofftransparenz vorantreibt. Sozialer Beweis durch nutzergenerierte Inhalte und authentische Bewertungen ist für die Markenglaubwürdigkeit unverzichtbar geworden, insbesondere bei den Generationen Z und Millennials, die Marken mit sozialen und ökologischen Verpflichtungen bevorzugen.

Innovative multifunktionale Haarpflegelösungen

Die Konvergenz von Hautpflege- und Haarpflegetechnologien schafft neue Produktkategorien, die mehrere Anliegen in einzelnen Formulierungen ansprechen, und reagiert auf die Verbrauchernachfrage nach vereinfachten Routinen und gesteigerten Wertangeboten. Verbraucher im asiatisch pazifischen Raum bevorzugen zunehmend multifunktionale Kosmetika, wobei 57 % in der Region Mehrfachnutzen-Produkte laut der Verbraucherbefragung von GlobalData im dritten Quartal 2024 als gutes Preis-Leistungs-Verhältnis betrachten. Innovationsbeispiele umfassen L'Oréal Paris Elseve 72H Moisture Filling Shampoo in Malaysia, das Hyaluronsäure zur Kopfhautfeuchtigkeitsversorgung enthält, sowie Anti-Schuppen-Formulierungen, die Salicylsäure mit Piroctone Olamine für doppelte Wirksamkeit kombinieren. Das Grabity-Brand des koreanischen Start-ups Polyphenol Factory verkörpert diesen Trend mit der LiftMax 308-Technologie, die eine sofortige 140-prozentige Haarvolumenzunahme liefert, während gleichzeitig Anti-Haarausfall-Vorteile durch Polyphenol-Komplexe erzielt werden. Der Ansatz erstreckt sich auf Verpackungsinnovationen, wobei Marken feste Formate und wasserfreie Formulierungen einsetzen, die Nachhaltigkeitsvorteile mit konzentrierten Wirkstoffabgabesystemen kombinieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch minimalistische Haarpflegeroutinen | -0.9% | Japan, Südkorea, urbanes Australien | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich chemischer Zusatzstoffe nehmen zu | -0.7% | Australien, Neuseeland, Singapur | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Verpackungsabfällen und Mikroplastik in der Umwelt | -1.1% | Malaysia, Thailand, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Hohe Markenumschaltung und geringe Markentreue | -0.5% | China, Indien, aufstrebende Märkte im asiatisch pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch minimalistische Haarpflegeroutinen

Die minimalistische Schönheitsbewegung stellt traditionelle mehrstufige Haarpflegeroutinen vor Herausforderungen, insbesondere in reifen Märkten, in denen Verbraucher ihre täglichen Routinen vereinfachen und sich auf weniger, qualitativ hochwertigere Produkte konzentrieren. Dieser Trend spiegelt breitere Veränderungen des Lebensstils hin zu bewusstem Konsum und Zeiteffizienz wider, wobei japanische Verbraucher trotz der historisch komplexen Schönheitstraditionen des Landes zunehmend vereinfachte Routinen übernehmen. Die Verschiebung wirkt sich unterschiedlich auf die Produktkategorien aus, wobei einfache Shampoo- und Conditioner-Kombinationen gegenüber spezialisierten Behandlungen, Seren und Stylingprodukten an Beliebtheit gewinnen. Marken reagieren mit der Entwicklung konzentrierter Formulierungen, die mehrere Vorteile in einzelnen Anwendungen liefern, obwohl dieser Ansatz das Risiko der Kommoditisierung und des Margendrucks birgt. Der Trend ist besonders bei jüngeren Bevölkerungsgruppen ausgeprägt, die Authentizität und Nachhaltigkeit gegenüber aufwändigen Routinen bevorzugen, was Marken, die ihre Portfolios rund um schrittweise Routinen aufgebaut haben, vor Herausforderungen stellt. Der wirtschaftliche Druck in einigen Märkten verstärkt diesen Trend, da Verbraucher durch Produktkonsolidierung statt durch Premium-Preise für spezialisierte Lösungen einen Mehrwert anstreben.

Bedenken hinsichtlich Verpackungsabfällen und Mikroplastik in der Umwelt

Umweltvorschriften zu kosmetischen Verpackungen und Mikroplastik-Inhaltsstoffen verursachen Compliance-Kosten und Reformulierungsdruck auf den Märkten im asiatisch pazifischen Raum. Südostasiatische Länder sind mit schwerwiegender Mikroplastikverschmutzung konfrontiert, wobei Studien zeigen, dass Malaysia, Thailand und die Philippinen aufgrund der Beiträge von Körperpflegeprodukten in den Kategorien „Gefahr” oder „extreme Gefahr” bei Polymergefährdungsindizes liegen. Allein Ho-Chi-Minh-Stadt in Vietnam setzt jährlich schätzungsweise 1,3 Milliarden Mikroperlen aus Gesichts- und Körperpeelings frei, trotz wachsender regulatorischer Aufmerksamkeit für die Meeresverschmutzung durch Kunststoffe. Die Mikroplastik-Beschränkungen der Europäischen Union, die durch die schrittweise Abschaffung von Kunststoff-Mikroperlen bis 2027–2035 umgesetzt werden, beeinflussen die regulatorischen Rahmenbedingungen im asiatisch pazifischen Raum und erzwingen eine Reformulierung hin zu biologisch abbaubaren Alternativen wie auf Alginat, Chitosan und PLA basierenden Ersatzstoffen. Die Einhaltung der Rahmenbedingungen für die Erweiterte Herstellerverantwortung erfordert erhebliche Investitionen in die Entwicklung nachhaltiger Verpackungen, die Recyclinginfrastruktur und die Transparenz der Lieferkette, was für kleinere Marken Hindernisse schafft, während etablierte Akteure mit den Ressourcen zur Navigation komplexer regulatorischer Landschaften begünstigt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Conditioner treiben den Markt an, während Styling-Innovationen sich beschleunigen

Conditioner beherrschen 2025 mit einem Marktanteil von 42,08 % den Markt, was ihre wesentliche Rolle in den Haarpflegeroutinen im asiatisch pazifischen Raum widerspiegelt, wo Feuchtigkeit und Luftverschmutzung einen erhöhten Bedarf an schützenden und reparativen Formulierungen erzeugen. Die Dominanz ist auf kulturelle Präferenzen für glatte, pflegeleichte Haartexturen und das wachsende Bewusstsein für Vorteile des Schuppenschutzes in tropischen Klimazonen zurückzuführen. Haarstylingprodukte erweisen sich als das am schnellsten wachsende Segment mit einer CAGR von 5,03 % bis 2031, angetrieben durch professionelle Formulierungen, die auf Verbrauchermärkte übergehen, und durch steigende Nachfrage nach feuchtigkeitsbeständigen Haltetechnologien. Die Einführung des Fixate Superhold-Polymers von Noveon verdeutlicht diesen Trend und bietet überlegene Feuchtigkeitsbeständigkeit speziell für asiatische Märkte, wo hohe Feuchtigkeitsbedingungen traditionelle Stylingpolymere vor Herausforderungen stellen.

Shampoo behauptet trotz Kommoditisierungsdruck eine stabile Marktposition, wobei Innovationen auf spezialisierte Formulierungen wie Unilevers CLEAR SCALPCEUTICALS PRO RANGE mit patentierten Selendisulfid- und Piroctone-Olamine-Technologien ausgerichtet sind. Haarausfallbehandlungsprodukte profitieren von der alternden Bevölkerungsstruktur und stressbedingten Haarsorgen, insbesondere in Märkten wie Korea, wo Patentanmeldungen für Haarverlust-Kosmetika mit 42,9 % aller Anmeldungen weltweit führen. Haarfärbemittel verzeichnen moderates Wachstum, da Verbraucher Salon-Qualitätsergebnisse zu Hause anstreben, wobei Innovationen wie die sonnenlichtinduzierte dauerhafte Färbung mit Polydopamin umweltfreundliche Alternativen zu herkömmlichen chemischen Prozessen bieten. Andere Produkttypen, einschließlich Sprays, Gele, Seren und Masken, gewinnen durch multifunktionale Positionierung und die Integration von Premium-Inhaltsstoffen zunehmend Marktanteile.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Produkte dominieren trotz natürlichem Wachstum

Die konventionelle/synthetische Kategorie behauptet 2025 einen Marktanteil von 78,30 %, unterstützt durch etablierte Lieferketten, bewährte Wirksamkeitsprofile und Kostenvorteile, die preissensible Verbraucher auf aufstrebenden Märkten im asiatisch pazifischen Raum ansprechen. Natürliche/biologische Alternativen expandieren jedoch bis 2031 mit einer CAGR von 6,33 %, angetrieben durch steigendes Umweltbewusstsein und kulturelle Präferenzen für traditionelle pflanzliche Inhaltsstoffe. Dieses Wachstum spiegelt eine erfolgreiche Positionierung natürlicher Formulierungen als Premium-Alternativen und nicht als direkte Substitute wider, was es Marken ermöglicht, höhere Margen zu erzielen, während Nachhaltigkeitsbedenken adressiert werden. Australien und Japan führen bei der Einführung natürlicher Produkte, wobei über 40 % der japanischen Verbraucher natürliche Inhaltsstoffe bevorzugen, trotz der historisch synthetisch ausgerichteten Schönheitsindustrie des Landes.

Innovationen bei natürlichen Formulierungen integrieren zunehmend Biotechnologieanwendungen, einschließlich fermentierter Inhaltsstoffe und Pflanzenstammzelltechnologien, die eine mit synthetischen Alternativen vergleichbare Leistung liefern. Der Markt für biologisches Shampoo zielt speziell auf den asiatisch pazifischen Raum als die am schnellsten wachsende Region ab, aufgrund kultureller Affinität zu pflanzlichen und ayurvedischen Inhaltsstoffen, insbesondere in Indien und Thailand, wo traditionelle Medizin die Verbraucherpräferenzen beeinflusst. Regulatorische Rahmenbedingungen in entwickelten Märkten bevorzugen zertifizierte biologische Formulierungen und schaffen Wettbewerbsvorteile für Marken, die COSMOS-, ECOCERT- oder regionale Zertifizierungen erhalten, während sie Wirksamkeitsstandards aufrechterhalten. Die Kategorieentwicklung deutet auf einen zweigeteilten Markt hin, auf dem konventionelle Produkte den Massenmarktbedarf bedienen, während natürliche Alternativen Premium-Segmente und umweltbewusste Bevölkerungsgruppen erfassen.

Nach Preisklasse: Massenmarktstabilität unterstützt Premium-Expansion

Massenmarktprodukte halten 2025 einen Marktanteil von 75,55 % und bieten zugängliche Haarpflegelösungen für verschiedene Einkommensniveaus, wobei das Volumenwachstum durch Bevölkerungswachstum und Urbanisierungstrends aufrechterhalten wird. Dieses Segment profitiert von etablierten Vertriebsnetzen, Skaleneffekten in der Fertigung und einer über Jahrzehnte aufgebauten Markenbekanntheit. Premium-Produkte beschleunigen sich bis 2031 mit einer CAGR von 5,74 %, was steigende verfügbare Einkommen, alternde Bevölkerungsgruppen, die fortschrittliche Lösungen suchen, und Premiumisierungstrends widerspiegelt, die wirksamkeitsgetriebene Formulierungen gegenüber einfachen Reinigungsprodukten bevorzugen.

Das Premium-Segment integriert zunehmend fortschrittliche Technologien wie KI-gesteuerte Personalisierung, biotechnologisch gewonnene Wirkstoffe und klinische Formulierungen, die höhere Preispunkte durch nachgewiesene Wirksamkeit rechtfertigen. Japanische Verbraucher führen die weltweiten Pro-Kopf-Ausgaben für Haarpflege mit jährlich JPY 5.470 an und schaffen damit einen anspruchsvollen Markt für Premium-Innovationen, die traditionelle Inhaltsstoffe mit modernen Abgabesystemen kombinieren. Koreanische Marken wie Polyphenol Factorys Grabity demonstrieren die Premium-Positionierung durch patentierte Technologien und klinische Validierung und erzielen auf dem Sekundärmarkt Preise von bis zu USD 190 pro Flasche aufgrund begrenzter Verfügbarkeit und nachgewiesener Leistung. Die Preissegmentierung spiegelt eine Marktreife wider, bei der Verbraucher zunehmend zwischen grundlegenden Funktionsbedürfnissen und fortschrittlichen Behandlungslösungen unterscheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt den Einzelhandelsumbau

Supermärkte und Hypermärkte behalten 2025 einen Marktanteil von 33,22 % bei und nutzen ihre umfangreiche physische Präsenz, wettbewerbsfähige Preise und Komfortfaktoren, die das routinemäßige Einkaufsverhalten ansprechen. Diese Kanäle profitieren von hohem Kundenaufkommen, Impulskaufmöglichkeiten und der Fähigkeit, Produktsortimente durch Ladenauslagen und Aktionen zu präsentieren. Online-Einzelhandelsgeschäfte erweisen sich als der am schnellsten wachsende Kanal mit einer CAGR von 6,42 % bis 2031, angetrieben durch die digitale Akzeptanz, personalisierte Empfehlungen und Abonnementmodelle, die die Kundenbindung verbessern. Die Verschiebung spiegelt veränderte Verbraucherverhalten wider, bei denen 46 % Online-Shopping für bessere Angebote nutzen und 40 % KI-gesteuerte Produktempfehlungen akzeptieren.

Die Integration von Social Commerce transformiert die Effektivität des Online-Einzelhandels, wobei Livestreaming für 46 % der Kaufkonversionen verantwortlich ist und einkaufbare Pins 45 % der durch soziale Medien beeinflussten Verkäufe auf den Märkten im asiatisch pazifischen Raum antreiben. Fachgeschäfte bleiben durch Expertenberatung, kuratierte Premium-Produkte und erlebnisorientierte Dienstleistungen relevant, die Online-Kanäle nicht replizieren können, insbesondere für hochwertige Behandlungen und Produkte in professioneller Qualität. Die Kanalentwicklung schafft Möglichkeiten für Marken, die Omnichannel-Strategien meistern und physische Kontaktpunkte mit digitaler Bequemlichkeit und Personalisierungsfähigkeiten kombinieren. Indonesiens E-Commerce-Vorschriften, die verlangen, dass importierte Produkte vor dem Online-Verkauf lokale Benachrichtigungs- und Halal-Zertifizierungsanforderungen erfüllen, veranschaulichen die regulatorische Komplexität, die Marken bei der digitalen Expansion meistern müssen.

Geografische Analyse

China beherrscht 2025 mit einem Marktanteil von 35,62 % den Markt und repräsentiert den größten nationalen Einzelmarkt mit einem prognostizierten Umsatz von USD 60,7 Milliarden, was fast 70 % des regionalen Wachstums im asiatisch pazifischen Raum bis 2025 ausmacht. Der Markt profitiert von steigenden verfügbaren Einkommen, Premiumisierungstrends und einer ausgereiften digitalen Handelsinfrastruktur, die Livestreaming und die Integration von Social Commerce ermöglicht. Südkorea beschleunigt sich als der am schnellsten wachsende Markt mit einer CAGR von 5,76 % bis 2031, angetrieben durch Innovationsführerschaft in der Beauty-Technologie, starke Exportleistung und kulturellen Einfluss, der K-Beauty-Trends in der gesamten Region verbreitet.

Japan behauptet trotz demografischer Gegenwindes eine bedeutende Marktpräsenz, wobei die weltweit höchsten Pro-Kopf-Ausgaben Möglichkeiten für Premium- und Anti-Aging-Formulierungen schaffen. Indien und südostasiatische Märkte wie Thailand, Singapur und die Philippinen repräsentieren aufstrebende Wachstumschancen, wo Urbanisierung, steigende Einkommen und zunehmendes Schönheitsbewusstsein die Marktexpansion vorantreiben. Australien und Neuseeland bieten entwickelte Marktdynamiken mit Schwerpunkt auf natürlichen und biologischen Formulierungen, regulatorischer Compliance und Nachhaltigkeitsnachweisen, die breitere regionale Trends beeinflussen.

Die geografische Verteilung spiegelt unterschiedliche Reifestadien des Markts wider, vom ausgereiften digitalen Handelsökosystem Chinas bis zu aufstrebenden Märkten, wo die Entwicklung grundlegender Infrastruktur das Volumenwachstum unterstützt. Vietnams regulatorisches Umfeld veranschaulicht die sich entwickelnde Compliance-Landschaft, wobei Mikroplastik-Bedenken die Politikentwicklung vorantreiben, die möglicherweise die Anforderungen an die Produktformulierung in der gesamten Region beeinflussen. Die asiatisch-pazifische Region weist erhebliche Disparitäten in der Marktentwicklung auf: Länder wie Japan und Südkorea zeigen fortschrittliche Vertriebsnetzwerke und digitale Integration, während Nationen wie Indonesien und die Philippinen sich auf den Ausbau ihrer grundlegenden Einzelhandelsinfrastruktur konzentrieren. Diese Marktvariationen schaffen unterschiedliche Chancen und Herausforderungen für Branchenteilnehmer und erfordern maßgeschneiderte Strategien für jedes geografische Segment.

Regulatorisches Umfeld

Haarpflegeprodukte im asiatisch-pazifischen Raum unterliegen größtenteils dem Rahmenwerk der ASEAN Cosmetic Directive (ACD) und länderspezifischen Umsetzungen, die Anforderungen an Inhaltsstoffe, Kennzeichnung und Meldepflichten festlegen. In den ASEAN-Märkten verstärken die 2026er-Aktualisierungen der ACD-Anhänge (zu verbotenen/eingeschränkten Substanzen, UV-Filtern, Konservierungsstoffen und Farbstoffen) sowie nationale Rundschreiben wie das malaysische NPRA-Rundschreiben Nr. 1/2026 und das philippinische FDA-Rundschreiben Nr. 2026-0001 die Notwendigkeit eines laufenden Formel- und Claims-Compliance-Managements, insbesondere für Farbstoffe und Konservierungssysteme in Shampoos, Conditionern und Kopfhautbehandlungen.

China bleibt ein wichtiger regulatorischer Ankerpunkt für die Region, da die National Medical Products Administration (NMPA) mehrere Maßnahmen im Jahr 2026 erlassen hat, die Innovation und grenzüberschreitenden Handel betreffen. Die NMPA-Bekanntmachung Nr. 48 von 2026 aktualisiert Sicherheits- und technische Standards für Kosmetika mit neuen oder überarbeiteten Substanzgrenzwerten (in Kraft ab 1. Juli 2026), während die NMPA-Bekanntmachung Nr. 59 von 2026 die Registrierungs- und Anmeldeanforderungen für neue kosmetische Inhaltsstoffe überarbeitet (in Kraft ab 15. Juli 2026). Auf der Handelsseite erließ die General Administration of Customs (GACC) die Bekanntmachung Nr. 61 von 2026 zur Standardisierung von Inspektions- und Quarantäneanforderungen für importierte und exportierte Kosmetika (in Kraft ab 1. Dezember 2026), was die Bedeutung der Dokumentationsbereitschaft für Unternehmen erhöht, die China über regionale Fertigungsstandorte bedienen.

Wettbewerbslandschaft

Der Haarpflegemarkt im asiatisch pazifischen Raum weist eine moderate Fragmentierung auf, die sowohl etablierten multinationalen Konzernen als auch innovativen regionalen Akteuren Raum bietet, durch differenzierte Strategien zu konkurrieren. Marktführer nutzen globale Skalenvorteile in F&E-Investitionen, regulatorischer Compliance und Vertriebsnetzentwicklung, während aufstrebende Unternehmen Nischenmöglichkeiten durch spezialisierte Formulierungen, Direct-to-Consumer-Modelle und technologiegestützte Personalisierung erschließen.

Die Patentaktivität gibt Aufschluss über strategische Schwerpunktbereiche, wobei Korea mit einem Anteil von 42,9 % bei globalen Anmeldungen für Haarverlust-Kosmetika führt, was erhebliche F&E-Investitionen in funktionelle Inhaltsstoffe und Biotechnologieanwendungen signalisiert, die traditionelle Ansätze herausfordern. Die Technologieadoption verändert die Wettbewerbsdynamik, wobei KI-gestützte Diagnostik, personalisierte Formulierungsplattformen und die Integration von Social Commerce zu unverzichtbaren Fähigkeiten für den Markterfolg werden.

Unternehmen wie Opal Cosmetics Group demonstrieren diese Entwicklung durch KI-gestützte „Skinification”-Ansätze, die personalisierte Kopfhautanalyse und Produktempfehlungen bieten, während koreanische Start-ups wie Polyphenol Factory eine Premium-Positionierung durch patentierte Polyphenol-Technologien und klinische Validierung erzielen. Möglichkeiten bestehen in nachhaltigen Verpackungslösungen, mikroplastikfreien Formulierungen und biotechnologisch gewonnenen Wirkstoffen, die regulatorischen Druck adressieren und gleichzeitig überlegene Leistung liefern. Die Wettbewerbslandschaft belohnt zunehmend Unternehmen, die wissenschaftliche Innovation mit Nachhaltigkeitsnachweisen und digitalem Marketing-Know-how kombinieren, und schafft damit Barrieren für traditionelle Akteure, die sich ausschließlich auf Markenerbe und Vertriebsreichweite verlassen.

Marktführer der Haarpflegebranche im asiatisch pazifischen Raum

L'Oréal S.A.

Kao Corporation

Procter & Gamble

Unilever

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kopfhautgesundheit und funktionale Haar- und Kopfhautlösungen erschließen im asiatisch-pazifischen Raum weiterhin ein Premium-Whitespace, unterstützt durch sichtbare Konsumentenprobleme und Markenaktivitäten. China liefert einen Nachfrageanker: Der Premium-Kopfhautpflegemarkt wird als um 190 % gewachsen und auf über 33 Milliarden RMB angestiegen beschrieben, wobei laut dem 2023 National Scalp Health White Paper fast 90 % der Bevölkerung über Haar- oder Kopfhautprobleme berichten, was Marken zu leistungsstärkeren Anti-Schuppen-, Haarausfall- und mikrobiom-positionierten Pflegeprogrammen drängt. Gleichzeitig sieht sich die Region strengeren Compliance-Anforderungen für risikoreichere Kategorien wie Haarfarbmittel gegenüber, darunter die Anweisung der indischen CDSCO vom Juni 2026, wonach Haarfärbeprodukte den BIS-Spezifikationen (einschließlich IS 4707 Teil 1 und Teil 2) für Sicherheit, Reinheit und Kennzeichnung entsprechen müssen, sowie die Entwurfsänderungen der südkoreanischen MFDS (Januar 2026), die auf Inhaltsstofflisten für Haarfarben und zugehörige Testmethoden abzielen. Zusammen belohnen diese Schritte Zulieferer und Marken, die konforme Formulierungen industrialisieren, evidenzbasierte Aussagen unterstützen und schnelle Reformulierungszyklen durchführen können.

Investitionen in Fertigung und Rohstoffversorgung deuten auf eine aktive Lokalisierung und Kapazitätsausbau hin und unterstützen Chancen für Lohnhersteller, Spezialrohstofflieferanten und regional expandierende Marken. Clariant hat seine Produktionskapazitäten in Daya Bay, China (November 2025), erweitert und dabei Reaktorkapazitäten hinzugefügt, die für milde Tenside relevant sind, die in Haarreinigungs- und Kopfhautpflegeformaten verwendet werden – im Einklang mit der Marktverschiebung hin zu sanfteren und multifunktionalen Produkten. Auf der OEM/ODM-Seite deuten Investitions- und Kapazitätsankündigungen in Südkorea und Südostasien, darunter die großvolumige Werksinvestitionsvereinbarung von C&C International (November 2025) und die neue Anlage von Cosmax in Thailand (Vollbetrieb geplant für September 2026), auf eine Plattform für schnellere Produkteinführungen in ASEAN und benachbarten Märkten hin. Für Markenunternehmen stehen diese Schritte im Einklang mit dem Wachstum des Online-First-Vertriebs und der Social-Commerce-Entdeckungsdynamik, die im asiatisch-pazifischen Raum bereits sichtbar ist, was ein schnelleres Testen von Premium-Kopfhautbehandlungen, feuchtigkeitsresistenten Styling-Linien und konformen Haarfarb-Innovationen im großen Maßstab unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Kao Corporation gab einen Plan bekannt, Liese zur Nummer-1-Modehaarfarbenmarke Asiens auszubauen, mit dem Start einer neuen Serie ab August 2026 in sieben asiatischen Ländern und Regionen. Die Ankündigung positioniert Haarfarbe als strategische Wachstumssäule und deutet auf eine tiefere regionale Portfoliolokalisierung in Märkten hin, in denen die Heimfärbung zunehmend an Bedeutung gewinnt.

- Mai 2026: Marico Limited erweiterte Parachute Advansed in die Kategorie Haarreinigung mit der Einführung von Parachute Advansed Protein Shampoo in Indien. Die Erweiterung einer vertrauten, von Haaröl geprägten Markenfamilie auf Shampoo unterstützt kategorieübergreifendes Bundling und hilft der Marke, einen größeren Anteil an routinemäßigen Waschanlässen im Massensegment zu erobern.

- Februar 2024: Kao Corporation führte ihre neue Marke melt als Teil einer umfassenderen Geschäftstransformation ein, um das Haarpflegegeschäft zu einem Wachstumstreiber zu machen. Die Einführung einer eigenständigen Haarpflegeplattform unterstützt die Premiumisierung und schafft Raum für technologiegetriebene Produktverbesserungen in Kernroutinen wie Reinigung, Pflege und Behandlung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der asiatisch-pazifische Haarpflegemarkt definiert als der Einzelhandelswert von Produkten, die zur Reinigung, Pflege, Färbung, Stylisierung und Behandlung von Haaren verwendet werden und über offline- und online-Kanäle im asiatisch-pazifischen Raum verkauft werden.

Ausgeschlossener Umfang: Diese Marktgrößenbestimmung schließt Umsätze aus Salondienstleistungen, Haarwerkzeuge und elektrische Geräte sowie verschreibungspflichtige Arzneimittel für Kopfhaut- oder Haarerkrankungen aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Shampoo

- Conditioner

- Produkte zur Behandlung von Haarausfall

- Haarfärbemittel

- Haarstylingprodukte

- Andere Produkttypen

- Nach Kategorie

- Natürlich/Biologisch

- Konventionell/Synthetisch

- Nach Preisklasse

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Neuseeland

- Südkorea

- Thailand

- Singapur

- Rest des asiatisch pazifischen Raums

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Kartierung der Kategoriegrenzen und der Länderabdeckung, gefolgt von der Erhebung von Referenzindikatoren, die mit der Nachfrage in Verbindung stehen. Wir stützten uns auf öffentliche Quellen wie nationale Statistikbehörden in wichtigen asiatisch-pazifischen Ländern, UN-Comtrade-Handelsstatistiken, makroökonomische Reihen der Weltbank, OECD-Konsum- und Einzelhandelsindikatoren sowie veröffentlichte Bekanntmachungen von Kosmetikregulierungsbehörden, soweit verfügbar.

Nachdem die öffentlichen Daten strukturiert waren, wurden sie mit Geschäftsberichten, Investorenpräsentationen und Offenlegungen zu Markenportfolios abgeglichen, um zu verstehen, wie Umsätze über Haarpflegelinien und Kanäle hinweg ausgewiesen werden. Zusätzlich nutzten unsere Analysten kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie einen Import- und Exportdatensatz auf Sendungsebene, um die Präsenz von Zulieferern und grenzüberschreitende Warenströme für ausgewählte Produktgruppen zu überprüfen. Diese Schreibtischquellen sind exemplarisch, und wir haben auch andere öffentliche und kostenpflichtige Referenzen genutzt, um Lücken zu schließen, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Bereiche zu überprüfen, in denen Schreibtischindikatoren nicht ausreichten, um Kategorieergebnisse zu erklären, darunter Verschiebungen im Kanalmix, Preisstaffeln und wie schnell Verbraucher von Massen- zu Premium- und behandlungsorientierten Produkten wechseln. Wir sprachen mit Herstellern, Distributoren, Einzelhändlern und Branchenexperten in den wichtigsten asiatisch-pazifischen Märkten und verglichen anschließend die Ländermuster, um sie zu einer einheitlichen regionalen Sichtweise zu normalisieren.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 12 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 48 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung erfolgte mittels einer Top-Down-Rekonstruktion des Nachfragepools, bei der Einzelhandelsausgabenmuster durch Anwendung von Haarpflegedurchdringung, Pro-Kopf-Nutzung und beobachtbaren Preisstaffeln auf Länderebene in Kategoriewerte umgerechnet und anschließend auf den asiatisch-pazifischen Raum aggregiert wurden. Die Gesamtwerte wurden anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenweise erfasste Marken- und Kanalpreispunkte multipliziert mit erwarteten Volumina sowie Umsatzangaben von Zulieferern, sofern die Produktberichterstattung klar war.

Zu den praktischen Eingangsgrößen des Modells zählen die Bevölkerung nach Altersgruppen, die Entwicklung von Urbanisierung und verfügbarem Einkommen, die Entwicklung des Anteils von modernem Handel und E-Commerce, die beobachtete Preisinflation für Massen- und Premiumsortimente sowie der Adoptionstrend von Behandlungs- und Kopfhautpflegeroutinen. Wenn ein Land für eine Unterkategorie nur dünne öffentliche Datenpunkte aufwies, wurde die Lücke durch Proxy-Verhältnisse aus vergleichbaren Märkten geschlossen und die Richtung anschließend mit Interview-Feedback validiert, bevor sie festgelegt wurde.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Preisgestaltung, Kanalverschiebungen und Premiumisierung in den Ländern unterschiedlich schnell entwickeln. Jedes Szenario wurde auf eine kleine Reihe von Treibern (Einkommen, Kanalmix und Preisgestaltung) zurückgeführt, denen die Primärbefragten zustimmen konnten, was die Prognosekurve realistisch und nachvollziehbar hielt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch eine Reihe von Prüfungen validiert, beginnend mit internen Konsistenztests über Länder, Kanäle und Produktgruppen hinweg, gefolgt von Abweichungsprüfungen gegenüber unabhängigen Signalen wie der Entwicklung des Einzelhandels, der Importintensität für ausgewählte Artikel und Unternehmenskommentaren zum Kategoriewachstum. Wenn das Modell einen ungewöhnlichen Sprung in einem Land oder einen starken Preisausschlag zeigte, wurden die Annahmen überprüft und, falls erforderlich, Experten erneut kontaktiert, um zu bestätigen, was sich geändert hatte und warum.

Vor der endgültigen Freigabe wird die vollständige Arbeitsmappe in mehr als einem Analystendurchgang überprüft, damit Berechnungslogik, Einheitenbehandlung und Währungsumrechnungen über die gesamte Zeitreihe hinweg abgestimmt sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse auftreten, etwa regulatorische Änderungen, die Verpackung und Formulierung betreffen, oder plötzliche Kanalstörungen. Unmittelbar vor der Auslieferung wird ein letzter Aktualisierungsdurchlauf durchgeführt, damit der Kunde die aktuellste verfügbare Sichtweise erhält.

Vergleich der Marktgröße des asiatisch-pazifischen Haarpflegemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die asiatisch-pazifische Haarpflege können unterschiedlich ausfallen, selbst wenn dieselbe geografische Bezeichnung verwendet wird, da die Produktgrenze, die Jahresbasis und die Art der Preisfortschreibung nicht immer konsistent sind. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf Einzelhandelsverkaufssignale setzt, während eine andere sich stärker auf Produktions- und Handelsproxys stützt.

Die wichtigsten Ursachen für Abweichungen, die wir üblicherweise sehen, sind, ob salongebundene Umsätze einbezogen werden, wie angenommen wird, dass das Wachstum des Online-Kanals in den Gesamtwert einfließt, und ob die Preisgestaltung als einheitlicher Inflationsfaktor modelliert oder in Massen- und Premium-Preisstaffeln unterteilt wird. Auch das Timing der Währungsumrechnung spielt eine Rolle, da sich die Länder der Region in einem bestimmten Jahr unterschiedlich entwickeln können, was den USD-Gesamtwert verändert, selbst wenn das lokale Wachstum stabil erscheint.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,87 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 34,20 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine andere Inflationsfortschreibung, wobei der Kategoriekorb nicht klar zwischen Einzelhandels-Haarpflege und angrenzenden professionellen oder dienstleistungsbezogenen Ausgaben in allen Ländern getrennt wird. |

| Fachpublikation B | 47,93 Milliarden USD (2030) | Zeigt eine Prognose mit längerem Zeithorizont und einer höheren Wachstumskurve, wobei die Methode offenbar eine einheitliche regionale CAGR anwendet, ohne den Kanalmix und die Preisstaffelverschiebungen auf Länderebene Jahr für Jahr neu auszugleichen. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch die Jahreswahl und die Art der Abgrenzung der Kategorie erklärt wird. Im Modell von Mordor Intelligence werden vor der Aggregation nur Einzelhandelsproduktverkäufe in den Kernkategorien der Haarpflege pro Land in USD erfasst, wodurch Doppelzählungen reduziert werden, die auftreten können, wenn professionelle Aktivitäten und Einzelhandelsprodukte vermischt werden. Da die länderspezifischen Treiber sichtbar bleiben, bleibt die endgültige Zahl auf klare Variablen zurückführbar und kann bei Eintreffen neuer Eingangsdaten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Haarpflegemarkts im asiatisch pazifischen Raum?

Der Marktwert der Region beträgt 2026 USD 36,32 Milliarden.

Welcher Produkttyp generiert den höchsten Umsatz?

Conditioner führen mit einem Anteil von 42,08 % an den Kategorieumsätzen im Jahr 2025.

Welches Land verzeichnet das schnellste Wachstum im Haarpflege-Verkauf?

Südkorea wird bis 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen.

Wie groß ist das Premium-Segment im Vergleich zu Massenprodukten?

Premium-Angebote machen 24,45 % des Umsatzes aus und expandieren mit einer CAGR von 5,74 %, was das Wachstum des Massenmarkts übertrifft.

Seite zuletzt aktualisiert am: