Marktgröße und Marktanteil der Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

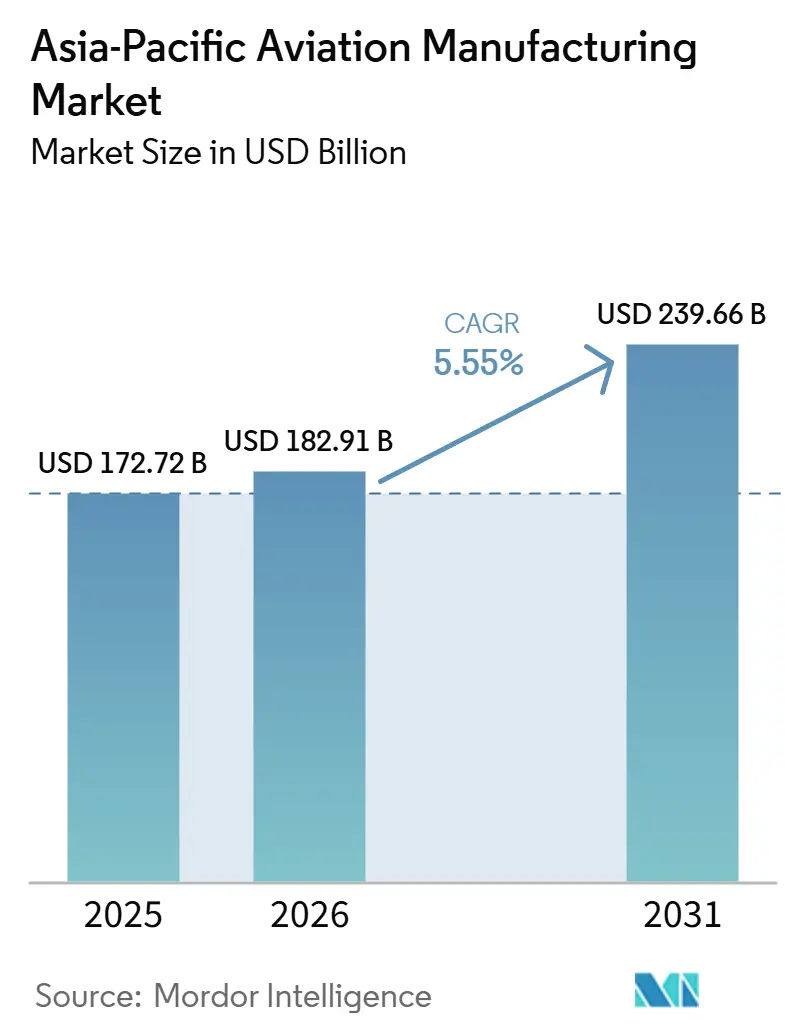

| Marktgröße im Basisjahr (2025) | 172.72 Milliarden US-Dollar |

| Marktgröße (2026) | 182.91 Milliarden US-Dollar |

| Marktgröße (2031) | 239.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße der Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum wird voraussichtlich von 172,72 Milliarden USD im Jahr 2025 auf 182,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,55 % über den Zeitraum 2026–2031 einen Wert von 239,66 Milliarden USD erreichen. Kommerzielle Programme verankern weiterhin die Endmontagekapazitäten, da sich die Nachfrage nach Schmalrumpfflugzeugen mit dem regionalen Verkehrsaufkommen erholt, während Verteidigungsprogramme durch mehrjährige Beschaffungszyklen für Stabilität sorgen. Materialverschiebungen bleiben sichtbar, da die Nutzung von Verbundwerkstoffen aufgrund von Gewichts- und Reichweitenvorteilen zunimmt, während Aluminiumlegierungen in einsitzigen Arbeitspferden weiterhin eine große installierte Basis behalten. Die Systemkomplexität steigt bei Fahrwerken, Aktuatoren und Avionik aufgrund von Sicherheits-, Digitalisierungs- und Effizienzanforderungen, was den Wert pro Flugzeugset erhöht. Regionale Versorgungsrisiken bestehen weiterhin bei Triebwerken und Fachkräften, was die Produktion unter der Nachfrage hält und kurzfristig mehr Umsatz in Wartungs- und Nachrüstungsaktivitäten lenkt.

Wesentliche Erkenntnisse des Berichts

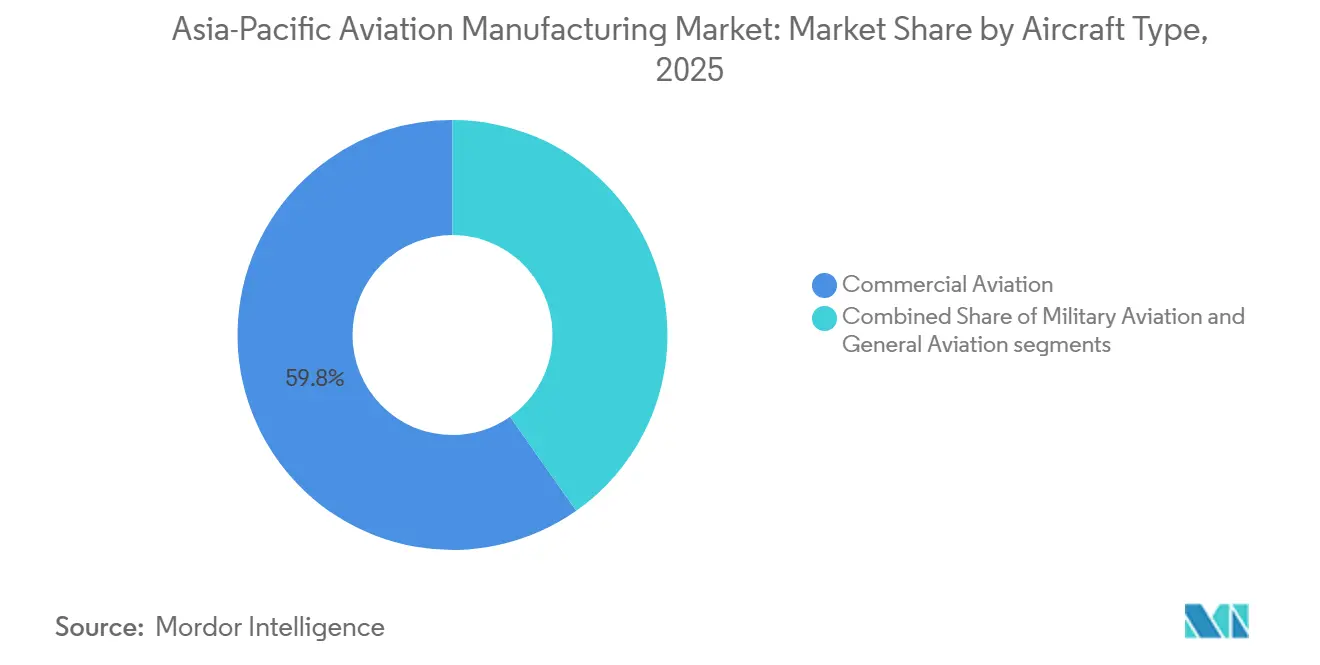

- Nach Flugzeugtyp führte die Zivilluftfahrt mit einem Anteil von 59,76 % an der Marktgröße der Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum im Jahr 2025, während die Militärluftfahrt mit einer CAGR von 7,76 % bis 2031 als der am schnellsten wachsende Sektor prognostiziert wird.

- Nach Komponente entfielen auf Zellstrukturen 39,81 % der Marktgröße der Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum im Jahr 2025, während Fahrwerke und Aktuatorsysteme mit einer CAGR von 6,90 % von 2026 bis 2031 das am schnellsten wachsende Segment darstellen.

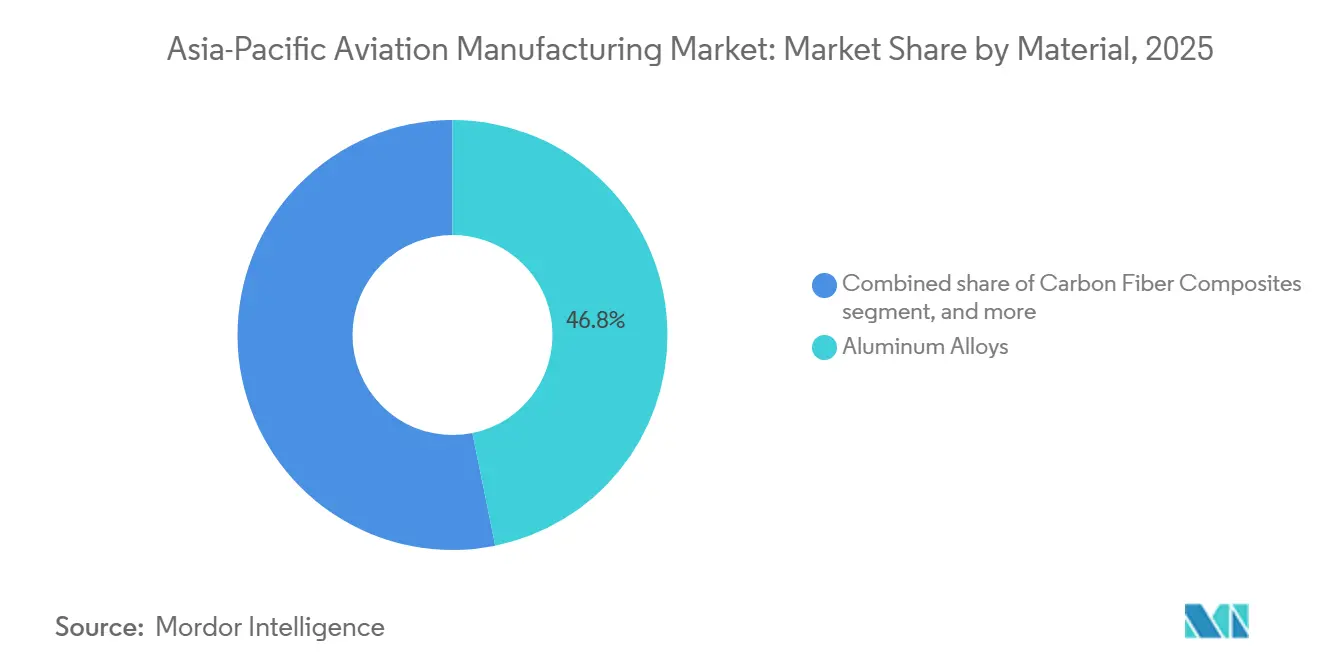

- Nach Material entfielen auf Aluminiumlegierungen 46,81 % des Marktes für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum im Jahr 2025, während Kohlefaserverbundwerkstoffe mit einer CAGR von 7,02 % bis 2031 am schnellsten wachsen.

- Nach Geografie entfiel auf China ein Anteil von 65,98 % am Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum im Jahr 2025, während Indien mit einer CAGR von 7,21 % von 2026 bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des kommerziellen Luftverkehrs befeuert OEM-Auftragsbestände | +1.8% | Global, Schwerpunkt in China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Schmalrumpfbestellungen von Billigfluggesellschaften im asiatisch-pazifischen Raum | +1.2% | Indien, Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Ausgleichsmaßnahmen und Vorschriften zum lokalen Wertschöpfungsanteil | +0.9% | Indien, Indonesien, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Regionaler Vorstoß für SAF-fähige Produktionslinien | +0.7% | Singapur, Japan, Indien, Australien mit regionaler Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Verteidigungsmodernisierung beschleunigt die Beschaffung von Militärflugzeugen | +0.6% | China, Indien, Indonesien, Japan, Südkorea, Philippinen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Wartung und Nachrüstung durch Triebwerksinspektionen | +0.5% | China, Indien, Südostasien, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des kommerziellen Luftverkehrs befeuert OEM-Auftragsbestände

Asiatisch-pazifische Fluggesellschaften verzeichneten 2025 einen Anstieg der Umsatzpassagierkilometer um 9,3 % im Jahresvergleich, was andere globale Regionen übertraf und die Grundlage für eine stetige Schmalrumpfproduktion stärkte. Airbus lieferte 2025 793 Flugzeuge nach 766 im Jahr 2024, und ein erheblicher Teil der Schmalrumpflieferungen ging an Betreiber im asiatisch-pazifischen Raum, da Fluggesellschaften ihre Kapazitäten wiederherstellten.[1]Airbus SE, "Airbus Geschäftsbericht 2024," Airbus, airbus.com Boeing prognostiziert eine anhaltend umfangreiche Beschaffung in der Region, wobei sowohl Wachstum als auch Ersatzbedarf die Nachfrage stützen. Indiens Fluggesellschaften erweitern weiterhin ihre Auftragsbücher, die sich bis ins nächste Jahrzehnt erstrecken, aufbauend auf wichtigen Verpflichtungen, die Lieferslots für die gesamte A320neo-Familie gesichert haben. Die Kombination aus wiederhergestellten Auslastungsfaktoren und eingeschränkten Lieferungen hält die Auftragsbestände stabil und stärkt die Preissetzungsmacht für ausgewählte Konfigurationen.

Anstieg der Schmalrumpfbestellungen von Billigfluggesellschaften im asiatisch-pazifischen Raum

Billigfluggesellschaften haben den Verkehr in Süd- und Südostasien neu gestaltet, indem sie hochfrequente Punkt-zu-Punkt-Strecken priorisieren, die die Wirtschaftlichkeit von Schmalrumpfflugzeugen begünstigen. Die Familien A320neo und B737 MAX bieten einen geringeren Kraftstoffverbrauch und niedrigere Wartungskosten pro Sitz, was mit den Auslastungszielen von Billigfluggesellschaften übereinstimmt und die Barkosten auf dichten Inlands- und Regionalstrecken verbessert. Erweiterte Flotten bei führenden Billigfluggesellschaften in Indien und Südostasien steigern auch die Nachfrage nach Fahrwerken, Bremsen und Avionik-Ersatzteilen, da die Auslastung die täglichen Blockstunden verlängert. Die Anbindung von Sekundärstädten wird zunehmend rentabler, da neue Flugzeuge die Reisekosten senken und die Zuverlässigkeit verbessern, was inkrementelle Bestellungen unterstützt, auch wenn die Flughafeninfrastruktur noch im Aufbau ist. Das Beschaffungstempo bleibt an die Triebwerksverfügbarkeit und die Kapazität der Wartungsbetriebe gebunden, während die strukturelle Nachfrage nach Schmalrumpfflugzeugen den Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum weiterhin stützt.

Staatliche Ausgleichsmaßnahmen und Vorschriften zum lokalen Wertschöpfungsanteil

Industrielle Beteiligungsregeln lenken Fertigungsanteile durch lizenzierte Montage, Teilsystempakete und langfristige Ausgleichsgutschriften nach Asien, die globale Programme an lokale Zulieferer binden. Indiens Make-in-India-Politik hat sich bereits in der Endmontage von C295-Transportflugzeugen und einer breiteren Aerostrukturaktivität niedergeschlagen, was Lieferkettenkompetenz und Werkzeuge im Inland verankert. Chinas Agenda zur Selbstversorgung lenkt Kapital in Triebwerke, Avionik und Materialien, während rüstungsbezogene Umsätze bei der Aero Engine Corporation of China eine sich vertiefende industrielle Basis hervorheben. Südkorea und Japan sichern sich stetige, hochwertige Arbeit bei Flügelstrukturen und fortschrittlicher Fertigung für globale Plattformen und festigen damit ihre langjährigen Rollen als Tier-1- und Tier-2-Spezialisten. Diese Vorschriften schaffen kurzfristige Komplexität für die globale Beschaffung, beschleunigen jedoch den Technologietransfer und verbreitern den Lieferantenpool, der den Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum bedient.

Regionaler Vorstoß für SAF-fähige Produktionslinien

Politische Signale im gesamten asiatisch-pazifischen Raum deuten auf einen steigenden Einsatz von nachhaltigem Flugkraftstoff im Laufe des Jahrzehnts hin, was die Validierung von Kraftstoffsystemen, Dichtungen und Verbrennungsarchitekturen in Produktions- und Nachrüstungsanwendungen erfordert. Flugzeughersteller haben sich verpflichtet, die SAF-Bereitschaft zu steigern, und Airbus hat das Ziel angekündigt, bis 2030 den 100-prozentigen SAF-Einsatz in Produktionsflugzeugen zu ermöglichen, vorbehaltlich der Zertifizierung, was vorgelagerte Komponentenänderungen und Testpläne impliziert.[2]Airbus SE, "Nachhaltiger Flugkraftstoff," Airbus, airbus.com Der Ausbau der regionalen SAF-Versorgung ermutigt Fluggesellschaften, Abnahmeverträge abzuschließen, und stellt neue Anforderungen an die Widerstandsfähigkeit von Bordsystemen gegenüber unterschiedlichen Kraftstoffchemien. Triebwerk-OEMs und Kraftstoffsystemlieferanten werden in Materialkompatibilität und Sensor-Upgrades investieren, die linieneingebaut oder nachgerüstet werden können, und damit neue Produktlinien für asiatische Fabriken schaffen. Langfristig unterstützen diese Änderungen Effizienz- und Emissionsziele, die mit den Kapitalallokationsprioritäten von Fluggesellschaften und Leasinggebern in der Region übereinstimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an LEAP- und PW-GTF-Triebwerken | -1.4% | Global, akut in Indien, Südostasien, Australien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Verbundwerkstoffverlegung und Automatisierung | -0.8% | Indien, Vietnam, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Verlängerte MRO-Durchlaufzeiten und Teilepreisinflation | -0.6% | Global, akut in asiatisch-pazifischen Triebwerkswerkstätten | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungs- und Qualifizierungsengpässe für neue Materialien und Prozesse | -0.5% | Japan, Singapur, China, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an LEAP- und PW-GTF-Triebwerken

Die Inspektionen des PW1100G von Pratt & Whitney im Zusammenhang mit Pulvermetallanomalien erden weiterhin Flugzeuge und schränken die Flottenverfügbarkeit ein, wobei das Unternehmen verlängerte Sanierungszeitpläne und erhebliche Barkosten signalisiert. Fluggesellschaften haben Verluste im Zusammenhang mit Flugzeug-am-Boden-Ereignissen gemeldet, und OEM-Supportpakete spiegeln das Ausmaß der Entschädigungs- und Reparaturkosten im Rahmen der aktuellen Inspektionsregime wider. Die CFM-LEAP-Familien sehen sich ihren eigenen Durchsatzbeschränkungen und Werkstattbesuchsdrücken gegenüber, was die Durchlaufzeiten erhöht und mehr Ersatzteilabdeckung erfordert, um Zeitpläne einzuhalten. Diese Gegenwindfaktoren begrenzen kurzfristige Lieferprofile für neue Schmalrumpfflugzeuge und verzögern die Ausmusterung älterer Flotten, was die Ausgaben in Richtung Wartung und Komponentenlebensdauerverlängerungen umverteilt. Der Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum wächst daher unter engeren Versorgungsbedingungen, die Zuverlässigkeit und Aftermarket-Bereitschaft gegenüber kurzfristigem Volumen priorisieren.

Fachkräftemangel bei der Verbundwerkstoffverlegung und Automatisierung

Die Nachfrage nach ausgebildetem Luftfahrtpersonal steigt schneller, als Ausbildungspipelines liefern können, wobei die asiatisch-pazifische Region langfristig große Zuwächse an Wartungstechnikern benötigt. Singapur stellte 2024 Mittel bereit, um Ausbildung und Lehrpläne zu modernisieren, mit Schwerpunkt auf Verbundwerkstoffreparatur, digitaler Diagnostik und additiven Arbeitsabläufen. Die ersten Absolventen werden erst später im Jahrzehnt in den Arbeitsmarkt eintreten, was eine zeitliche Lücke für Hersteller in der Region schafft. Indiens Regulierungsbehörde genehmigte zwischen 2022 und 2025 neue Ausbildungsorganisationen für Wartungsingenieure, um die Kapazität zu erweitern. Dennoch finanzieren OEMs weiterhin Ausbildungsprogramme, um praktische Kompetenz in der Kohlefaser-Prepreg-Verarbeitung und der automatisierten Faserplatzierung sicherzustellen. Angespannte Arbeitsmärkte in aufstrebenden Luft- und Raumfahrtzentren können zu höherer Fluktuation und Lohninflation führen und damit die Kosten für die Herstellung von Präzisionsbaugruppen wie Flügel-Rumpf-Verbindungen und Triebwerksgondeln erhöhen. Die Schließung dieser Lücken ist unerlässlich, um die OEM-Ratenambitionen später im Jahrzehnt zu erfüllen und die qualifizierte Lieferantenbasis im gesamten Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum zu erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Militärluftfahrt übertrifft Zivilluftfahrt aufgrund von Verteidigungsbudgets

Die Zivilluftfahrt machte 2025 59,76 % der Marktgröße der Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum aus, was das Gewicht der Schmalrumpfprogramme in den regionalen Bauplänen widerspiegelt. Die Militärluftfahrt wird voraussichtlich bis 2031 mit einer CAGR von 7,76 % wachsen, da Regierungen Beschaffungspipelines für Kampfflugzeuge, Transporter und Drehflügler verankern, die langfristigen Bereitschaftsanforderungen entsprechen. Im kommerziellen Bereich bleiben Schmalrumpfprogramme das Rückgrat aufgrund typischer Streckenlängen und der Wirtschaftlichkeit des Hochfrequenzbetriebs auf Inlands- und Regionalstrecken. Der Weitkörperanteil konzentriert sich auf Bereiche, in denen die Langstreckennachfrage die Nutzung von Zweigangflugzeugen unterstützt, wobei nordostasiatische Fluggesellschaften und Betreiber in Ozeanien einen stetigen Bedarf für interkontinentale Netzwerke aufrechterhalten.

Die Verteidigungsmodernisierung verleiht dem Militärsegment dauerhafte Planungssicherheit, da Plattformaktualisierungen und Flottenausbauten über viele Jahre gestaffelt werden. Da Luftstreitkräfte Mehrzweckkampfflugzeuge erneuern und missionsspezifische Flugzeuge für Patrouille und Transport hinzufügen, profitieren Zulieferer in den Bereichen Metalle, Verbundwerkstoffe, Avionik und Aktuatoren von plattformübergreifender Gemeinsamkeit. Auf der zivilen Seite bleibt die Dominanz der Schmalrumpfflugzeuge aufgrund vorhersehbarer Blockstundenprofile und verbesserter Betriebswirtschaftlichkeit neuer Triebwerksoptionen bestehen. Die Luft- und Raumfahrtproduktionsbranche im asiatisch-pazifischen Raum balanciert diese Zyklen weiterhin, indem sie auf die Stabilität der Verteidigung setzt, um kommerzielle Schwankungen auszugleichen, während inkrementelles Wachstum in der Geschäfts- und allgemeinen Luftfahrt die nachgelagerte Nachfrage diversifiziert.

Nach Komponente: Fahrwerke profitieren von schwereren und komplexeren Flugzeugen

Zellstrukturen machten 2025 39,81 % des Marktes für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum aus, was der Wertkonzentration in Rumpf-, Flügel- und Leitwerksgruppen entspricht. Fahrwerke und Aktuatoren sind die am schnellsten wachsenden Komponentenfamilien und wachsen von 2026 bis 2031 mit einer CAGR von 6,90 %, da Sicherheitsvorschriften verschärft werden und das Plattformgewicht bei neuen Schmalrumpfvarianten zunimmt. Der A321XLR veranschaulicht diesen Trend, wobei höhere maximale Abfluggewichte technische Änderungen an Streben, Bremsen und Befestigungselementen bei Schmalrumpfplattformen erfordern. Regulierungsbehörden in der Region, einschließlich der japanischen Zivilluftfahrtbehörde, haben zusätzliche Aufsicht für Fahrwerkinspektionsregime eingeführt, die vorbeugende Wartung und Austauschplanung stärken. Antrieb und Avionik halten jeweils bedeutende Wertpools und werden durch Zertifizierungsrhythmus und digitale Upgrades geprägt, doch der Wettbewerb unter mehreren leistungsfähigen Lieferanten dämpft die Preissetzungsmacht bei Standardkonfigurationen.

Kabinenumrüstungen unterstützen weiterhin stetige Ausgaben für Innenausstattungen, da Fluggesellschaften ihre Hartprodukte mit Ertragsmanagement und Netzwerkstrategien in Einklang bringen. Der Übergang zu Brake-by-Wire, intelligenten Sensoren und prädiktivem Gesundheitsmonitoring erstreckt sich auf Schmalrumpfflugzeuge und verändert die Stückliste zugunsten integrierter elektromechanischer Lösungen. Automatisierungsinvestitionen an großen Endmontagestandorten, einschließlich Airbus Tianjin, reduzieren den manuellen Arbeitsaufwand und verbessern die Prozessstabilität, wodurch sich der Wertmix zwischen Arbeit, Werkzeug und Software im gesamten Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum verschiebt. Langfristig unterstützen diese Upgrades höhere Produktionsraten, sobald die Triebwerksverfügbarkeit und Lieferkettenengpässe nachlassen.

Nach Material: Kohlefaserwachstum folgt dem Imperativ der Gewichtsreduzierung

Aluminiumlegierungen machten 2025 46,81 % der Lieferungen aus, was die dominante installierte Basis von Schmalrumpfflugzeugen und die Reife zertifizierter Aluminiumlieferketten für Zellstrukturen widerspiegelt. Kohlefaserverbundwerkstoffe expandieren bis 2031 mit einer CAGR von 7,02 %, da OEMs auf geringeren Kraftstoffverbrauch und erweiterte Reichweite abzielen und dabei auf den Leistungsergebnissen von verbundwerkstoffintensiven Weitkörperflugzeugen aufbauen. Die Programme B787 und A350 demonstrierten erhebliche strukturelle Gewichtseinsparungen mit Verbundwerkstoffen, und ihre Effizienzresultate leiten weiterhin die Materialauswahl für zukünftige Schmalrumpf- und Regionaldesigns. Der Verbundwerkstoffanteil wird auch durch Zertifizierungszeitpläne und die Reife des Reparatur-Ökosystems beeinflusst, die bestimmen, wie schnell neue Materialien von sekundären zu primären Strukturen übergehen können. Titan spielt eine entscheidende Rolle in hochbelasteten, hochtemperaturbeständigen Zonen, in denen Leistungsmargen wichtiger sind als die Kosten pro Kilogramm.

Da Fluggesellschaften sich in einem Umfeld höherer Energiepreise auf Stückkosten konzentrieren, gewinnen Materialentscheidungen, die einen geringeren Kraftstoffverbrauch unterstützen, bei Flotten- und Nachrüstungsentscheidungen Priorität. Die Lieferantenlandschaften unterscheiden sich je nach Material: Aluminium in Luftfahrtqualität erfordert Rückverfolgbarkeit und engere Toleranzen, was die Anzahl qualifizierter Walzwerke begrenzt, während Verbundwerkstoff-Ausgangsmaterialien und automatisierte Legekapazitäten in regionalen Clustern expandieren. Normen und Zertifizierungsrahmen, einschließlich neuer additiver Fertigungsstandards in Singapur, bieten klarere Wege zur Qualifizierung von Teilen, die Verbundwerkstoff- und Hybridmaterialbaugruppen unterstützen. Diese Entwicklungen verstärken eine schrittweise, aber beständige Verschiebung hin zu leichteren Strukturen im gesamten Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum, da sich die Produktionsraten erholen und neue Programme voranschreiten.

Geografische Analyse

China dominierte 2025 mit einem Marktanteil von 65,98 % den Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum, unterstützt durch staatlich geförderte Programme und einen anhaltenden Schmalrumpf-Montagedurchsatz, der große Inlandsnetzwerke bedient. COMACsC919 trat nach der CAAC-Zertifizierung in den Dienst, und seine Ambitionen für Lieferungen mit größerer Reichweite veranschaulichen die inländische Absicht, im Laufe des Jahrzehnts einen dritten Flugzeughersteller in das regionale Ökosystem einzuführen. Die Tianjin-Linie von Airbus feierte 2024 die 700. A320-Montage und verankert damit die Endmontagekapazität weiter und schafft Nachfrage für lokale Tier-1- und Tier-2-Zulieferer. Der Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum bleibt volumenmäßig auf China konzentriert, während andere Geografien in spezifischen Nischen und Teilsystemen skalieren.

Indien ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 7,21 % für 2026 bis 2031, was anhaltende Schmalrumpfbestellungen und eine sich vertiefende industrielle Zusammenarbeit widerspiegelt, einschließlich lizenzierter Montage und Aerostrukturarbeit. Das Tata-Airbus-Programm für die C295-Montage in Vadodara dient als Anker für den lokalen Kompetenzaufbau und zieht benachbarte Zulieferer für Metallteile, Verbundwerkstoffe und Avionikkomponenten an. Japan und Südkorea liefern hochwertige Teilsysteme, insbesondere bei fortschrittlichen Flügelstrukturen und Materialforschung, die den Anforderungen globaler Weitkörperplattformen entsprechen. Singapur stärkt weiterhin seinen MRO- und Luft- und Raumfahrttechnik-Fußabdruck mit Standards und Ausbildung, die komplexe Komponentenarbeit und digitale Diagnostik in großem Maßstab unterstützen.

Südostasiatische Länder, darunter Indonesien, Thailand, Vietnam und Malaysia, erschließen Wachstum durch Komponentenfertigung, Aerostrukturarbeit und Beteiligung an der Schwerwartung im Zusammenhang mit expandierenden regionalen Flotten. Australiens Fertigungsökosystem ist kleiner, beteiligt sich jedoch an spezialisierten Systemen und Forschungs- und Entwicklungsinitiativen, die Nachhaltigkeits- und Dekarbonisierungsagenden unterstützen. In der gesamten Region stärkt die Erholung des Luftverkehrs die Grundlage für lokalisierte Teileproduktion und Reparatur, wodurch Lieferantenbasen diversifiziert und Logistikrisiken für Fluggesellschaften und OEMs reduziert werden.[3]Quelle: Internationaler Luftverkehrsverband, "Wiederbelebung der Lieferkette für kommerzielle Flugzeuge," IATA, iata.org Zusammen erhalten diese Dynamiken ein breites Nachfrageprofil für den Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum aufrecht, da Volumen und Kapazität parallel zunehmen.

Wettbewerbslandschaft

Airbus und Boeing behaupten eine dominante Position bei kommerziellen Zellen für Schmalrumpf- und Weitkörperplattformen, was Jahrzehnte der Zertifizierung, Lieferkoordination und globaler Supportnetzwerke widerspiegelt. Die Fragmentierung ist bei Teilsystemen größer, einschließlich Antrieb, Avionik, Innenausstattung und Fahrwerk, wo mehrere qualifizierte Lieferanten um Flugzeugset-Aufträge und Aftermarket-Verträge konkurrieren. Triebwerksverfügbarkeit und Inspektionszyklen haben die Ausgaben in Richtung Wartung und Ersatzteile verschoben, was Zuverlässigkeit und Werkstattdurchsatz zu Differenzierungsmerkmalen für Antriebswerk-OEMs und unabhängige MROs macht. Der Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum balanciert daher ein Duopol bei Zellen mit offenerem Wettbewerb in Komponentenbereichen, wo Zertifizierungszyklen und Lebenszyklusökonomie die Wechselkosten prägen.

Strategische Schritte richten Portfolios und Versorgungsrisiken weiterhin neu aus. Airbus meldete 2025 höhere Lieferungen und konzentriert sich weiterhin auf die Schmalrumpf-Ratenbereitschaft, während es daran arbeitet, Weitkörper-Lieferketten zu stabilisieren. Airbus übernahm Ende 2025 auch ausgewählte Spirit AeroSystems-Standorte, um die Kontrolle über kritische Rumpf- und Flügelarbeitsbereiche zu stärken, was die Terminstabilität unterstützt. RTX offenbarte erhebliche finanzielle Unterstützung für Kunden und Wartung im Zusammenhang mit GTF-Inspektionen sowie Fortschritte bei Portfoliomaßnahmen, einschließlich des geplanten Verkaufs bestimmter Aktuator- und Flugsteuerungsanlagen an Safran SA.[4]RTX Corporation, "RTX Geschäftsbericht 2024," RTX, rtx.com Diese Schritte zeigen, wie führende Zulieferer auf Qualitäts-, Kapazitäts- und Kostendruck mit gezielten Investitionen und Veräußerungen reagieren, die den Fokus auf Kerngeschäfte schärfen.

COMACsC919-Programm unterstreicht die multipolare Verschiebung der Region bei Zellen, da Zertifizierung und Lieferungen innerhalb Chinas skalieren, was die Versorgungsentscheidungen im Laufe der Zeit schrittweise neu gestalten könnte. Japan und Südkorea sind durch hochwertige Strukturpakete in globale Programme eingebettet, während südostasiatische Zulieferer ihre Beteiligung an Metallteilen, Verbundwerkstoffen und MRO vertiefen. Cybersicherheit, Exportkontrollen und Nachhaltigkeitsanforderungen begünstigen kapitalisierte Zulieferer, die Compliance-Kosten absorbieren und neue Materialien und digitale Werkzeuge in einem bestimmten Tempo integrieren können. Vor diesem Hintergrund belohnt der Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum weiterhin Zuverlässigkeit, zertifizierte Qualität und Lebenszyklusökonomie sowohl bei der Linienausstattung als auch im Aftermarket.

Marktführer der Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum

Airbus SE

The Boeing Company

Mitsubishi Heavy Industries, Ltd.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Korea Aerospace Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Airbus eröffnete ein neues Technologiezentrum in Bengaluru, was eine bedeutende Erweiterung seiner strategischen Präsenz in Indien signalisiert. Diese Einrichtung wird als Knotenpunkt für Ingenieurwesen, digitale Transformation, Kundendienste und Beschaffung fungieren und das Engagement des Unternehmens für seine Make-in-India-Initiative stärken.

- Februar 2026: Japan Airlines und Safran SA schlossen einen neunjährigen Vertrag nach dem Modell „Support By the Hour” (SBH) ab, der bis zu 35 Flugzeuge des Typs A350-900 und A350-1000 abdeckt. Diese Vereinbarung markiert einen bedeutenden Meilenstein, da sie vier Safran-Unternehmen – Safran Landing Systems, Safran Electronics & Defense, Safran Electrical & Power und Safran Ventilation Systems – in einem einzigen Vertrag zusammenführt, um eine umfassende Supportlösung für die A350-Flotte von Japan Airlines bereitzustellen.

Berichtsumfang des Marktes für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum

Der Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum umfasst die Produktion von zivilen, militärischen und allgemeinen Luftfahrtflugzeugen sowie deren Komponenten und Systemen. Der Markt profitiert von einer geografisch konzentrierten Nachfrage in der Region, insbesondere in Indien und China.

Der Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum ist nach Flugzeugtyp, Komponente, Material und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Zivilluftfahrt, Militärluftfahrt und allgemeine Luftfahrt segmentiert. Nach Komponente ist der Markt in Zellstrukturen, Antriebssysteme, Avionik- und Flugsteuerungssysteme, Kabinen- und Innenraummodule, Fahrwerke und Aktuatoren sowie sonstige Komponenten segmentiert. Nach Material ist der Markt in Aluminiumlegierungen, Kohlefaserverbundwerkstoffe, Titanlegierungen, hochfeste Stähle und sonstige Materialien segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Luft- und Raumfahrtproduktion in sechs Ländern der Region. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

Quelle: https://www.mordorintelligence.com/de/industry-reports/aviation-manufacturing-market

| Zivilluftfahrt | Schmalrumpfflugzeuge |

| Weitkörperflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Nicht-Kampfflugzeuge | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Turboprop-Flugzeuge | |

| Kolbenflugzeuge | |

| Hubschrauber |

| Zellstrukturen |

| Antriebssysteme |

| Avionik- und Flugsteuerungssysteme |

| Kabinen- und Innenraummodule |

| Fahrwerke und Aktuatoren |

| Sonstige Komponenten |

| Aluminiumlegierungen |

| Kohlefaserverbundwerkstoffe |

| Titanlegierungen |

| Hochfeste Stähle |

| Sonstige Materialien |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Nach Flugzeugtyp | Zivilluftfahrt | Schmalrumpfflugzeuge |

| Weitkörperflugzeuge | ||

| Regionalflugzeuge | ||

| Militärluftfahrt | Kampfflugzeuge | |

| Nicht-Kampfflugzeuge | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | |

| Turboprop-Flugzeuge | ||

| Kolbenflugzeuge | ||

| Hubschrauber | ||

| Nach Komponente | Zellstrukturen | |

| Antriebssysteme | ||

| Avionik- und Flugsteuerungssysteme | ||

| Kabinen- und Innenraummodule | ||

| Fahrwerke und Aktuatoren | ||

| Sonstige Komponenten | ||

| Nach Material | Aluminiumlegierungen | |

| Kohlefaserverbundwerkstoffe | ||

| Titanlegierungen | ||

| Hochfeste Stähle | ||

| Sonstige Materialien | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße der Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum wird voraussichtlich von 172,72 Milliarden USD im Jahr 2025 auf 182,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,55 % über den Zeitraum 2026–2031 einen Wert von 239,66 Milliarden USD erreichen.

Welcher Flugzeugtyp führt die asiatisch-pazifische Produktion heute an?

Kommerzielle Programme führen und machten 2025 einen Anteil von 59,76 % aus, wobei die Militärluftfahrt aufgrund mehrjähriger Modernisierungspipelines bis 2031 am schnellsten wächst.

Welche Komponenten wachsen im Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum am schnellsten?

Fahrwerke und Aktuatorsysteme sind die am schnellsten wachsenden Komponentenfamilien mit einer CAGR von 6,90 % für 2026 bis 2031, da das Flugzeuggewicht steigt und sich die Sicherheitsanforderungen weiterentwickeln.

Welche Materialien gewinnen in asiatisch-pazifischen Programmen an Marktanteil?

Kohlefaserverbundwerkstoffe expandieren bis 2031 mit einer CAGR von 7,02 %, während Aluminiumlegierungen aufgrund der großen installierten Basis von Schmalrumpfflugzeugen weiterhin den größten Anteil im Jahr 2025 halten.

Welche Geografien treiben den Markt für Luft- und Raumfahrtproduktion im asiatisch-pazifischen Raum an?

China führte 2025 mit einem Anteil von 65,98 %, während Indien bis 2031 am schnellsten wächst, unterstützt durch große Schmalrumpfbestellungen und lokale Montageinitiativen.

Wie wirken sich Triebwerksinspektionsanforderungen auf Produktion und Ausgaben im asiatisch-pazifischen Raum aus?

GTF- und LEAP-Engpässe halten neue Lieferungen zurück und verlagern mehr Umsatz in Wartungs- und Nachrüstungsaktivitäten, was das kurzfristige Angebot knapp hält, während die Nachfrage stabil bleibt.

Seite zuletzt aktualisiert am: