Marktgröße und Marktanteil für chemisch-mechanische Polierpads (CMP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.65 Milliarden US-Dollar |

| Marktgröße (2031) | 6.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chemisch-mechanische Polierpads (CMP) von Mordor Intelligence

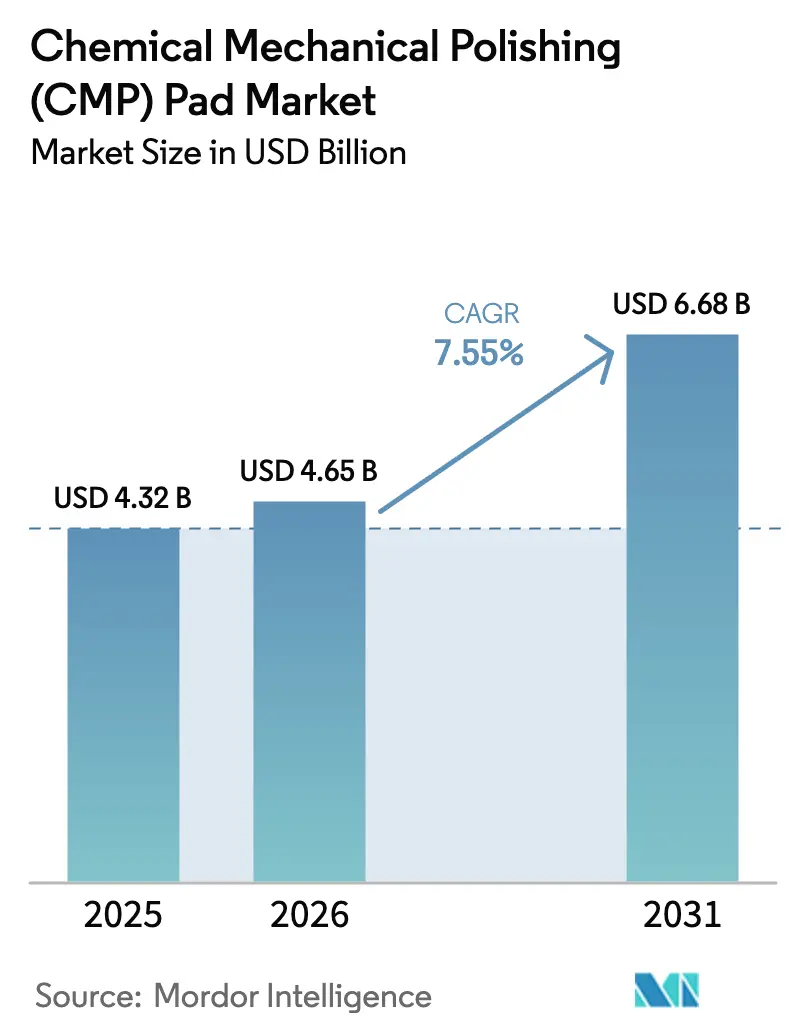

Die Marktgröße für chemisch-mechanische Polierpads (CMP) wird voraussichtlich von USD 4,32 Milliarden im Jahr 2025 auf USD 4,65 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,55 % über den Zeitraum 2026–2031 USD 6,68 Milliarden erreichen. Die rasche Skalierung von Logikbauelementen, die Verbreitung von Hochbandbreitenspeichern und die stetige Zunahme der CMP-Schritte pro Extremultraviolett-Schicht verstärken allesamt einen anhaltenden Anstieg des Pad-Verbrauchs.[1]Quelle: Semiconductor Equipment & Materials International, "World Fab Forecast 2025," semi.org Investitionen in 300-mm-Fabs, insbesondere in Ostasien, bringen größere Wafer-Starts voran, die sich direkt in einen inkrementellen Bedarf an Pad-Oberfläche übersetzen. Umweltvorschriften, die Per- und Polyfluoralkylsubstanzen (PFAS) einschränken, verändern die Prioritäten bei der Materialentwicklung, und die Angebotsknappheit bei petrochemisch basiertem Polyurethan veranlasst die Hersteller, Verbundwerkstoffe als Alternativen zu evaluieren. Die Wettbewerbsdynamik ist weiterhin in der Leistungsdifferenzierung bei Sub-3-nm-Knoten verwurzelt, doch die Kostensensitivität bleibt bei reifen Prozessen bestehen, was die Lieferanten zwingt, ihre Portfolios sorgfältig zu segmentieren.

Wichtigste Erkenntnisse des Berichts

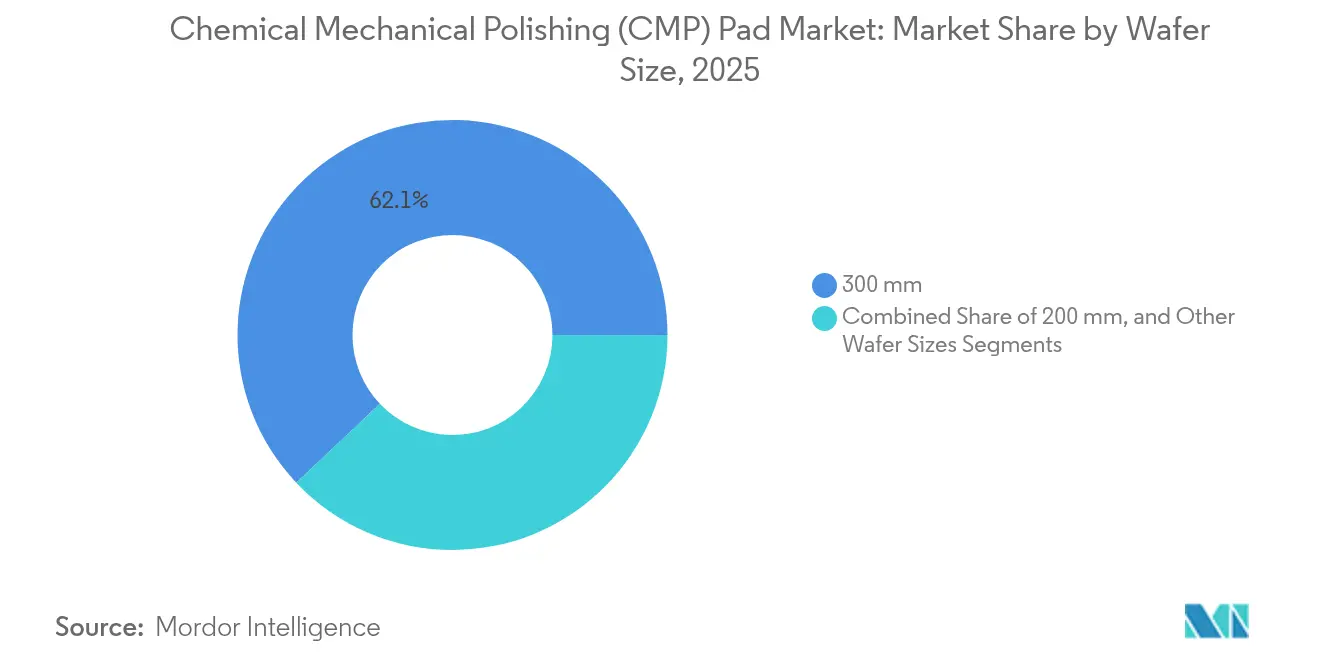

- Nach Wafer-Größe hielten 300-mm-Substrate im Jahr 2025 einen Marktanteil von 62,05 % am Markt für chemisch-mechanische Polierpads (CMP) und verzeichneten eine CAGR-Prognose von 8,55 % bis 2031.

- Nach Pad-Material entfiel im Jahr 2025 ein Anteil von 54,45 % der Marktgröße für chemisch-mechanische Polierpads (CMP) auf duroplastisches Polyurethan, während poröse Polymerverbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

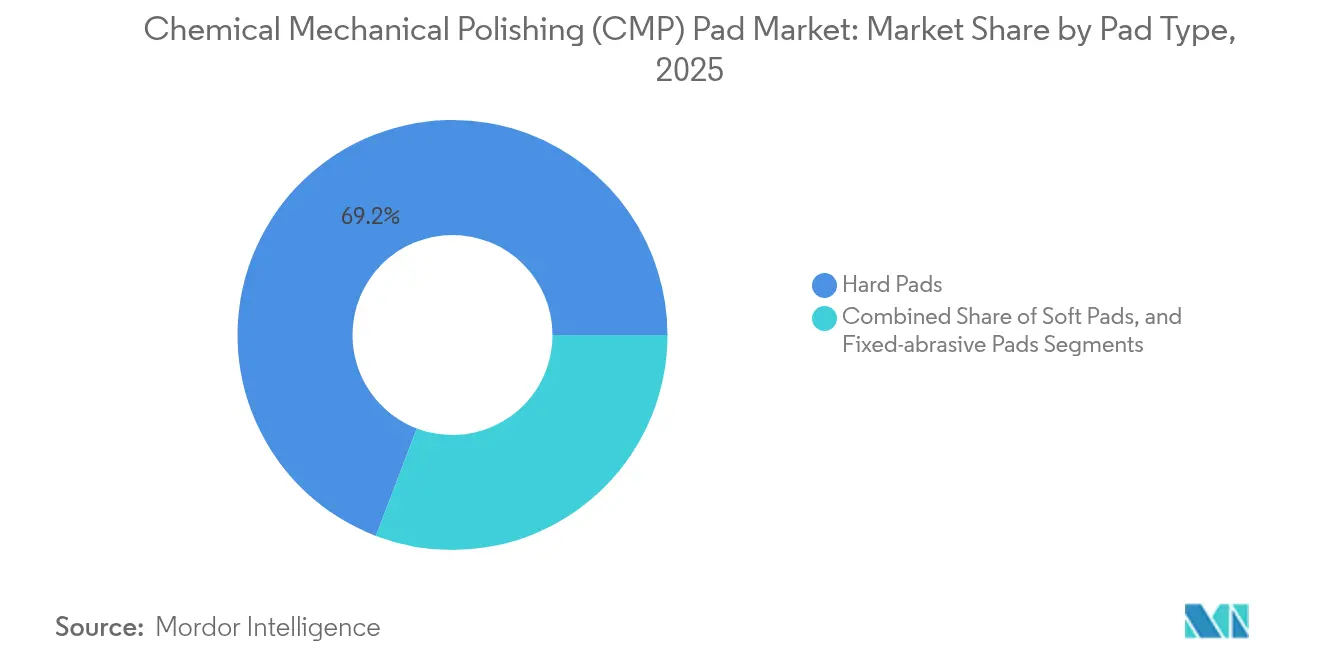

- Nach Pad-Typ dominierten harte Pads im Jahr 2025 mit einem Umsatzanteil von 69,20 %; weiche Pads sind bis 2031 auf die schnellste CAGR von 9,10 % ausgerichtet.

- Nach Geräteanwendung entfielen im Jahr 2025 35,25 % der Marktgröße für chemisch-mechanische Polierpads (CMP) auf Logik, während Speicher-Pads bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen werden.

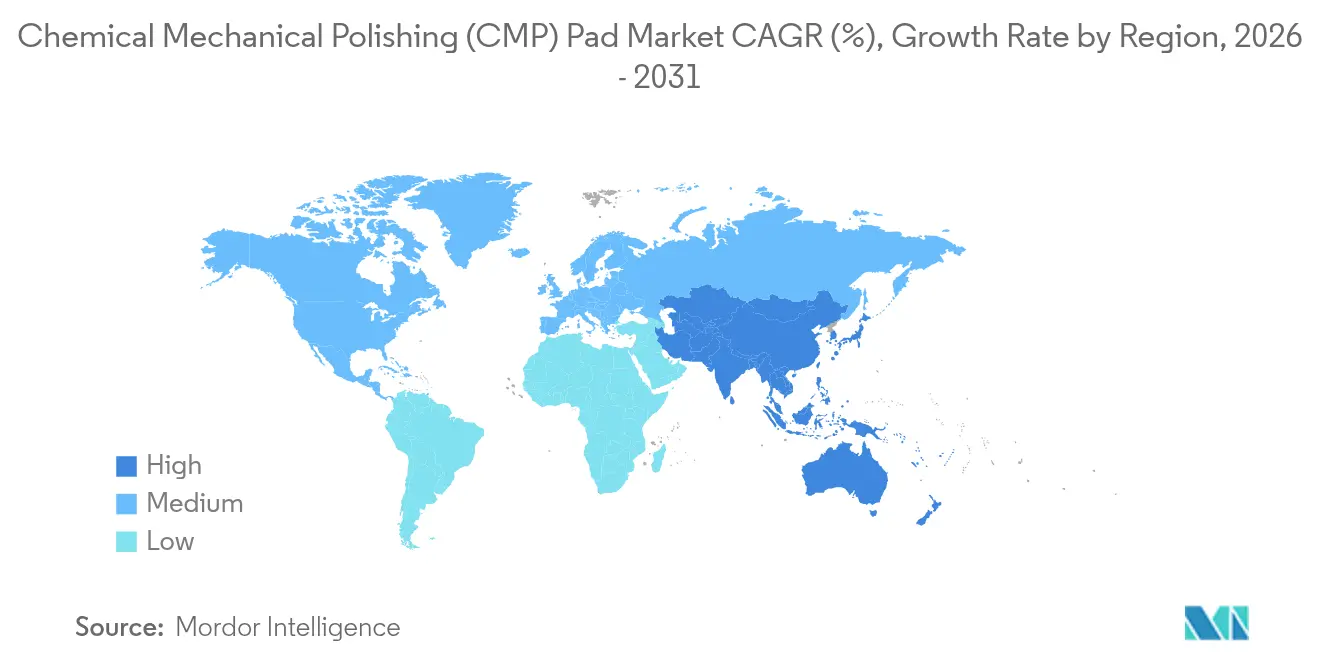

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 39,85 % des Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 9,35 % erzielen – die schnellste unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chemisch-mechanische Polierpads (CMP)

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI-gestützte Designregel-Skalierung | +1.2% | Global: am stärksten in Taiwan und Korea | Mittelfristig (2–4 Jahre) |

| Wachsende Wafer-Starts in 300-mm-Fabs | +1.8% | Asien-Pazifik als Kern; Amerika als Überlaufregion | Kurzfristig (≤ 2 Jahre) |

| Rasche Kapazitätserweiterungen bei Logik-Foundries | +1.5% | Taiwan, Korea; aufstrebendes Deutschland und Arizona | Mittelfristig (2–4 Jahre) |

| Mehr CMP-Schritte pro EUV-Schicht | +2.1% | Fabs für fortschrittliche Knoten weltweit | Langfristig (≥ 4 Jahre) |

| Einführung von 3D-DRAM | +0.9% | Korea und China; globale Kreuzvergabe von Lizenzen | Mittelfristig (2–4 Jahre) |

| Recycling als Dienstleistungsprogramme | +0.4% | Nordamerika und Europa; Asien skaliert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Designregel-Skalierung

Aggressive Logik-Roadmaps zielen nun auf die Massenproduktion bei 2 nm ab und fügen im Vergleich zu früheren 7-nm-Prozessen bis zu 15 zusätzliche CMP-Durchläufe hinzu. Jeder aufeinanderfolgende Knoten verschärft die Dickenvorgaben innerhalb des Wafers und zwingt Pad-Anbieter, Materialien mit Oberflächenkontrolle im Nanometerbereich bereitzustellen. Poröse Verbundwerkstoffe der nächsten Generation kombinieren eine Defektivität unter 10 nm mit stabilen Abtragsraten – ein Gleichgewicht, das herkömmliches Polyurethan nur schwer erreicht. Parallele Fortschritte bei fab-weiten Regelkreisen auf Basis künstlicher Intelligenz ermöglichen eine Echtzeit-Prozessanpassung, was wiederum die Erwartung erhöht, dass Pads ihre Leistung unter dynamisch wechselnden Druck- und Geschwindigkeitseinstellungen aufrechterhalten. Zusammen erhöhen diese Faktoren den strategischen Wert hochwertiger CMP-Pads in führenden Logiklinien.

Wachsende Wafer-Starts in 300-mm-Fabs

Halbleiterhersteller haben mehr als ein Dutzend neue 300-mm-Anlagen für den Hochlauf zwischen 2025 und 2027 eingeplant. Jeder 300-mm-Wafer bietet eine rund 40 % größere Oberfläche als ein 200-mm-Wafer, durchläuft jedoch typischerweise eine größere Anzahl von CMP-Schritten, was den Pad-Verbrauch pro Bauelement erhöht. Der höhere Substratwert unterstützt zudem Premiummaterialien, die das Defektrisiko minimieren, und veranlasst Fabs, kratzerarme, langlebige Pads auch für gemischte Knotenumgebungen zu qualifizieren. Lieferanten, die eine konsistente Materialreaktion über Kupfer-, Wolfram- und Low-k-Stapel hinweg garantieren können, verschaffen sich einen Wettbewerbsvorteil in diversifizierten Mega-Fabs.

Rasche Kapazitätserweiterungen bei Logik-Foundries

Geopolitische Ziele und Ziele zur Resilienz der Lieferkette treiben den Bau fortschrittlicher Logikanlagen in den Vereinigten Staaten, Deutschland und Japan voran und ergänzen die etablierten Cluster in Taiwan und Korea. Jeder neue Standort erfordert eine lokalisierte technische Supportinfrastruktur, was Pad-Unternehmen dazu zwingt, ihre Servicestandorte zu erweitern und gleichzeitig die globale Produkteinheitlichkeit zu wahren. Bei 3 nm und darunter erfordern Gate-all-around-Architekturen völlig neue mechanische Compliance-Bereiche, was den Bedarf an anwendungsspezifischen Pad-Chemien beschleunigt. Dieser verteilte Ausbau eröffnet neue Umsatzpotenziale für Lieferanten, die regionale Qualifizierungsprotokolle navigieren können.

Mehr CMP-Schritte pro EUV-Schicht

EUV-Strukturierung ersetzt Multi-Patterning-DUV-Verfahren, erhöht jedoch paradoxerweise die CMP-Anzahl aufgrund der Reinigung von Resistrückständen und der Kontrolle der Pellicle-Schnittstelle. Fabs berichten von bis zu 25 CMP-Durchläufen auf einer einzigen Logikbauelement-Schicht, was die Pad-Durchsatzanforderungen weit über das Wachstum der Wafer-Starts hinaus intensiviert. Da Hochauflösungs-EUV bis 2027 in Pilotlinien eingeführt wird, wird die Verringerung der Schärfentiefe die Topografiebudgets weiter einschränken und die Pad-Leistung in Richtung atomar flacher Planarisierung drängen. Anbieter, die Pad-Rauheitsprofile auf die Resistchemie abstimmen können, werden in dieser hochmargigen Nische Wert schöpfen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zyklizität der Halbleiter-Investitionsausgaben | -0.8% | Global; Asien-Pazifik am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Steigende Qualifizierungszeiträume für Pads | -1.1% | Fabs für fortschrittliche Knoten weltweit | Mittelfristig (2–4 Jahre) |

| Angebotsknappheit bei petrochemisch basiertem Polyurethan | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umweltbeschränkungen für Slurry-Abfälle | -0.4% | Nordamerika und Europa; Asien übernimmt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität der Halbleiter-Investitionsausgaben

Abschwungphasen schränken die Ausgaben für Ausrüstung typischerweise für 12–18 Monate ein und lösen steile, aber vorübergehende Rückgänge bei der Nachfrage nach Verbrauchsmaterialien aus. Fabs für reife Knoten erhalten dann einen größeren Anteil der Wafer, was die Einführung von Pad-Designs der nächsten Generation verlangsamt und die Verkaufszyklen verlängert. Anbieter mit breiten Portfolios können Schocks abmildern, indem sie Bestände in Richtung Automobil- oder Leistungssegmente umverteilen, während Nischenanbieter Umsatzlücken riskieren.

Steigende Qualifizierungszeiträume für Pads

Die Validierung für fortschrittliche Knoten erstreckt sich nun über 12–18 Monate, da Fabs umfangreiche statistische Sicherheit über mehrere Integrationen und Standorte hinweg erfordern. Der verlängerte Vorlaufzeitraum belastet den Cashflow der Anbieter und erhöht gleichzeitig die Eintrittsbarrieren für neue Marktteilnehmer, was das Feld effektiv auf Akteure konzentriert, die lange Qualifizierungsprogramme finanzieren können. Lieferanten wirken dem entgegen, indem sie früher in Prozessentwicklungs-Kits eingebunden werden, um eine Mitverantwortung für Integrations-Rezepte zu erlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wafer-Größe: 300-mm-Dominanz hält Dynamik aufrecht

300-mm-Substrate machten 62,05 % des Umsatzes im Jahr 2025 aus und bleiben weiterhin der Anker für Kapazitätserweiterungen. Führende Foundries investieren den Großteil ihrer Greenfield-Investitionen in diesen Durchmesser und stärken damit Skalenvorteile bei Durchsatz und Linienausbeute. Die dem Markt für chemisch-mechanische Polierpads (CMP) zuzurechnende Marktgröße für 300-mm-Linien wird voraussichtlich zunehmen, da lithografische Roadmaps jede bedeutende Migration auf 450 mm auf nach 2030 verschieben; der Spielraum für 300-mm-Pad-Lieferungen bleibt intakt.

Anwendungen wie das Chip-Scale-Packaging auf Wafer-Ebene führen 300-mm-Wafer nun durch CMP-Schritte nach der Fertigung zur Nivellierung der Umverdeilungsschicht, was einen inkrementellen Pad-Bedarf zusätzlich zum Front-End-Bedarf schafft. Im Gegensatz dazu bedienen 200-mm-Linien ältere Analog- und Leistungsbauelemente, bei denen die Leistungsschwellen für Pads niedriger und die Preissensitivität höher sind, was den Umsatz auch in wirtschaftlichen Zyklen abfedert. Nischendurchmesser unter 150 mm bleiben für Verbindungshalbleiter bestehen, doch ihr aggregiertes Volumen macht kaum einen Unterschied im Mainstream-Pad-Markt.

Nach Pad-Material: Duroplast-Dominanz trifft auf Verbundwerkstoff-Aufschwung

Duroplastisches Polyurethan behält seine zentrale Relevanz dank bewährter mechanischer Steifigkeit und Slurry-Kompatibilität. Dennoch legen Sub-3-nm-Topografiespezifikationen ihre Grenzen bei der Kratzerunterdrückung offen und katalysieren einen CAGR-Anstieg von 8,25 % für poröse Polymerverbundwerkstoffe. Diese technisch entwickelten Matrizen integrieren kontrollierte Porosität, leiten Slurry zur Grenzfläche und dämpfen gleichzeitig Scherspannungen, wodurch Mikrokratzer reduziert werden.

Thermoplastische Pads, obwohl kleiner im Wert, erfüllen Recycling-Anforderungen und finden Anklang dort, wo Bauelementmargen oder Umweltgutschriften ihre höheren Anfangskosten ausgleichen. Die Materialauswahl ist zunehmend anwendungsspezifisch: Kupferverbindungen erfordern robuste Steifigkeit, während CMP für dielektrische Low-k-Schichten nachgiebige Oberflächen bevorzugt. Anbieter differenzieren sich durch die Anpassung der Füllstoffchemie und Porenstruktur, oft in Co-Optimierung mit proprietären Slurries, um eine ganzheitliche Leistung zu gewährleisten.

Nach Pad-Typ: Harte Pads dominieren, weiche Pads beschleunigen sich

Harte Pads liefern die Leistung für Kupfer-Damaszener, Wolfram-Plug und Bulk-Rückseitenschleifen und erzielen damit einen beherrschenden Anteil von 69,20 % am Umsatz 2025. Slurry-freie festabrasive Varianten, eine Weiterentwicklung harter Pads, integrieren Aluminiumoxid- oder Ceroxidpartikel direkt in die Matrix, reduzieren den Chemikalieneinsatz und begrenzen den Slurry-Abfall. Ihre Verbreitung ist heute noch moderat, dürfte sich jedoch ausweiten, wenn Fabs Nachhaltigkeit und engere Defektbudgets anstreben.

Weiche Pads, unverzichtbar für fortschrittliche Verpackung, profitieren von Hetero-Integrationskonzepten wie Chiplets und Wafer-zu-Wafer-Hybridbonding. Ihre CAGR von 9,10 % bis 2031 spiegelt neue Nachfragepfade wider, anstatt die Volumina harter Pads zu kannibalisieren. Prozessingenieure setzen häufig gemischte Pad-Stapel ein – harte Pads für die globale Planarisierung, gefolgt von einem weichen Pad für die Endpolitur –, um verschiedene Materialschichten ohne Substratschäden zu bewältigen, was die komplementäre Koexistenz dieser Teilsegmente unterstreicht.

Nach Geräteanwendung: Logik führt, Speicher gewinnt an Dynamik

Logikbauelemente, insbesondere CPUs und KI-Beschleuniger, verbrauchten im Jahr 2025 35,25 % der Pad-Lieferungen, was die hohe CMP-Intensität auf fortschrittlichen Verbindungsebenen widerspiegelt. Die dem Markt für chemisch-mechanische Polierpads (CMP) zugeordnete Marktgröße für Logik wird bis 2030 voraussichtlich zunehmen, da sich Nanosheet-Transistoren in Foundries verbreiten. Speicheranwendungen – 3D-DRAM und NAND mit hoher Schichtanzahl – verzeichnen die schnellste Rate von 8,65 %, da ihre vertikalen Architekturen einzigartige Treppenstruktur- und Kanal-CMP-Herausforderungen mit sich bringen, die weichere, hochporöse Pads begünstigen.

Analoge und Mixed-Signal-Bauelemente verlassen sich weiterhin auf größere Geometrieknoten, benötigen jedoch weiterhin CMP für die Back-End-Metallisierung, was eine stabile Basisvolumenstabilität gewährleistet. Spezialisierte Pads entstehen auch für Silizium-Photonik und Leistungs-GaN, obwohl diese bis zur breiteren kommerziellen Verbreitung noch kleine Gewinnpools bleiben.

Geografische Analyse

Der Asien-Pazifik-Raum bleibt das Epizentrum des Marktes für chemisch-mechanische Polierpads (CMP) und erfasste 39,85 % des Umsatzes im Jahr 2025. Mehrere 300-mm-Logik- und Speichererweiterungen in Taiwan und Südkorea untermauern eine regionale CAGR von 9,35 % bis 2031. Chinas inländischer Speicherausbau trägt weiteres Volumen bei, obwohl Exportkontrollgegenwind den Gerätefluss dämpft. Japans strategische Subventionen für neue EUV-Linien und seine Führungsrolle bei der CMP-Slurry-Produktion bieten zusätzlichen Rückenwind.

Der Anteil Nordamerikas profitiert von den Anreizen des US-CHIPS-Gesetzes, die fortschrittliche Knoteneinrichtungen in Arizona, Ohio und Texas finanzieren. Diese Fabs erfordern lokalisierte Pad-Fertigung und Just-in-time-Logistik, was Möglichkeiten für etablierte Unternehmen und Start-ups schafft. Europas wachsendes Profil resultiert aus Logik- und Leistungsbauelement-Investitionen in Deutschland und Italien; strenge PFAS-Vorschriften beschleunigen dort die Einführung von Verbundpads, die Ökodesign-Standards erfüllen.

Der Rest der Welt trägt kleinere, aber wachsende Anteile bei. Südostasien nutzt sein Montage-Know-how, um in die Front-End-Fertigung aufzusteigen, insbesondere in Malaysia und Singapur, die integrierte CMP-Servicezentren bevorzugen. Der Nahe Osten und Afrika bleiben explorativ, wobei vorgeschlagene Fabs in den Golfstaaten noch Jahre von der Volumenproduktion entfernt sind.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei einer Handvoll globaler Lieferanten, die jahrzehntelange Patentportfolios besitzen und In-line-Konditionierungs- und Slurry-Geschäfte betreiben, was es ihnen ermöglicht, schlüsselfertige CMP-Ökosysteme zu liefern. DuPonts Ikonic-Serie veranschaulicht die integrierte Architektur mit Leistungsgewinnen bei Abtragsrate, Defektivität und Pad-Lebensdauer. Entegris betont segmentspezifische Linien für 3D-NAND und DRAM, während CMC Materials auf die Kostenoptimierung mittlerer Knoten abzielt.[4]Quelle: Entegris Inc., "2025 Investor Presentation," entegris.com

Regionale Herausforderer in China, Taiwan und Korea verfolgen schnelle Iterationszyklen, um Leistungslücken zu schließen, und nutzen häufig den Preis als Einstiegshebel bei reifen Knoten. Dennoch schränken lange Qualifizierungsfenster und die Risikoaversion der Kunden gegenüber Ausbeute-Risiken die sofortige Verdrängung etablierter Anbieter bei führenden Linien ein. Vertikale Integrationstendenzen verstärken sich, da Pad-Anbieter Konditionierungs- und Slurry-Vermögenswerte erwerben, um synergistische Umsätze zu sichern und Fab-Anbieterlisten zu vereinfachen.

Umwelt-, Sozial- und Governance-Filter (ESG) werden schärfer und belohnen Lieferanten, die PFAS-freie Chemien und Kreislaufwirtschaftsmodelle dokumentieren können. Recycling-Pilotprojekte verschieben die Wertwahrnehmung vom einmaligen Verbrauchsmaterialverkauf hin zu einem Lebenszyklusservicevertrag, was die Wechselkosten erhöht und die Kundenbindung vertieft.

Marktführer in der Branche für chemisch-mechanische Polierpads (CMP)

3M Company

DuPont de Nemours Inc.

Entegris Inc.

Cabot Microelectronics (CMC Materials)

Fujibo Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: TSMC begann mit dem Bau eines zweiten Kumamoto-Werks mit dem Ziel einer Produktion ab 2027 mit integrierten fortschrittlichen Verpackungslinien, die speziell entwickelte CMP-Pads für Durchkontaktierungen durch Silizium verbrauchen werden.

- Februar 2025: CXMT erreichte einen stabilen Zustand von 200.000 DRAM-Wafern pro Monat und intensivierte damit die regionale Nachfrage nach speicheroptimierten Planarisierungsverbrauchsmaterialien.

- Januar 2025: Fujifilm schloss eine Kapazitätserweiterung von 30 % in seiner Kumamoto-CMP-Slurry-Anlage ab und verwies dabei auf die KI-Halbleiternachfrage im Asien-Pazifik-Raum.

- Dezember 2024: SEMI prognostizierte, dass 18 neue globale Fabs im Jahr 2025 den Grundstein legen werden, darunter 15 im 300-mm-Maßstab, was die mehrjährige Sichtbarkeit des Pad-Volumens stärkt.

Globaler Berichtsumfang für den Markt für chemisch-mechanische Polierpads (CMP)

CMP-Pads sind integraler Bestandteil des CMP-Prozesses (chemisch-mechanisches Polieren oder Planarisieren) der Halbleiterindustrie, der entscheidend für das Glätten und Polieren von Siliziumwafern ist. Diese Pads, typischerweise aus hartem, porösem Polyurethanschaum gefertigt, weisen komplizierte Rillen mit hohem Aspektverhältnis auf. Die Studie verfolgt den Umsatz aus dem Verkauf von chemisch-mechanischen Polierpads (CMP), die von verschiedenen Marktteilnehmern für ein breites Anwendungsspektrum angeboten werden. Die Markttrends werden durch die Analyse der Investitionen in Produktinnovation, Diversifizierung und Expansion bewertet. Die Studie analysiert ferner die Nachwirkungen von COVID-19 und andere makroökonomische Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für chemisch-mechanische Polierpads (CMP) ist nach Wafer-Größe (300 mm und 200 mm) und Geografie (Nordamerika, Europa, China, Südkorea, Japan, Taiwan und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| 300 mm |

| 200 mm |

| Andere Wafer-Größen |

| Duroplastisches Polyurethan |

| Thermoplastisches Polyurethan |

| Poröse Polymerverbundwerkstoffe |

| Harte Pads |

| Weiche Pads |

| Festabrasive Pads |

| Logik | |

| Speicher | DRAM |

| NAND | |

| Andere Speicher | |

| Analog | |

| Andere Geräteanwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Wafer-Größe | 300 mm | ||

| 200 mm | |||

| Andere Wafer-Größen | |||

| Nach Pad-Material | Duroplastisches Polyurethan | ||

| Thermoplastisches Polyurethan | |||

| Poröse Polymerverbundwerkstoffe | |||

| Nach Pad-Typ | Harte Pads | ||

| Weiche Pads | |||

| Festabrasive Pads | |||

| Nach Geräteanwendung | Logik | ||

| Speicher | DRAM | ||

| NAND | |||

| Andere Speicher | |||

| Analog | |||

| Andere Geräteanwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für chemisch-mechanische Polierpads (CMP) im Jahr 2031 haben?

Der Markt wird voraussichtlich bis 2031 USD 6,68 Milliarden erreichen, gestützt auf eine CAGR von 7,55 %.

Welche Wafer-Größenkategorie treibt die höchste Pad-Nachfrage an?

300-mm-Wafer machen 62,05 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich bis 2031 der dominierende Durchmesser bleiben.

Welches Pad-Materialsegment wächst am schnellsten?

Poröse Polymerverbundwerkstoffe sind auf eine CAGR von 8,25 % ausgerichtet, da Sub-3-nm-Knoten eine geringere Defektivität erfordern.

Wie beeinflussen Umweltvorschriften die Pad-Entwicklung?

PFAS- und Lösungsmittelbeschränkungen beschleunigen den Übergang zu fluorfreien Materialien und Pad-Recycling-Geschäftsmodellen.

Welche Region bietet die höchste Wachstumschance für Pad-Lieferanten?

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 9,35 % bis 2031, angetrieben durch groß angelegte Logik- und Speichererweiterungen.

Seite zuletzt aktualisiert am: