Marktgröße und Marktanteil des asiatisch-pazifischen Elektrobus-Batteriepaket-Markts

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 4.9 Milliarden US-Dollar |

| Marktgröße (2029) | 6.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 7.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Elektrobus-Batteriepaket-Markts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Elektrobus-Batteriepaket-Markts wird im Jahr 2025 auf 4,9 Milliarden USD geschätzt und soll bis 2029 auf 6,53 Milliarden USD anwachsen, mit einer CAGR von 7,44 % während des Prognosezeitraums (2025–2029).

Die asiatisch-pazifische Elektrobus-Batteriepaket-Branche erlebt ein transformatives Wachstum, das durch technologische Fortschritte und sich verändernde Marktdynamiken angetrieben wird. Wichtige Branchenakteure erweitern strategisch ihre Fertigungskapazitäten, um der steigenden Nachfrage gerecht zu werden, wobei Unternehmen wie BYD die Markttransformation anführen. Im März 2023 kündigte BYD den Bau eines neuen Bus-Montage- und Batteriefertigungswerks in Indonesien an, was das Engagement der Branche für regionale Expansion verdeutlicht. Die Branche hat eine erhebliche Konsolidierung erlebt, wobei etablierte Hersteller bedeutende Marktpositionen innehaben. Insbesondere sicherte sich BYD im Jahr 2022 einen Marktanteil von 20,93 % bei den EV-Verkäufen in der APAC-Region, was die Wettbewerbslandschaft des Marktes unterstreicht.

Innovationen in der Batterietechnologie prägen weiterhin die Branchenlandschaft, wobei Hersteller sich auf die Entwicklung effizienterer und nachhaltigerer Lösungen konzentrieren. Prismatische Batterien haben sich als dominante Technologiewahl etabliert und machten im Jahr 2022 etwa 87 % des Marktanteils aus, was auf ihre überlegene Energiedichte und Kosteneffizienz zurückzuführen ist. Die Branche hat erhebliche Verbesserungen in der Batteriechemie und Materialzusammensetzung erlebt, wobei Kobalt im Jahr 2022 einen bedeutenden Wertanteil von 57,27 % bei den Batteriematerialien hielt, was die anhaltende Bedeutung traditioneller Materialien widerspiegelt, während Hersteller alternative Zusammensetzungen erkunden.

Die Entwicklung der Infrastruktur und die Erweiterung der Fertigungskapazitäten werden für das Marktwachstum zunehmend entscheidend. Länder in der gesamten Region kündigen ehrgeizige Pläne zur Elektrifizierung von Bussen an, wobei Thailand Pläne zur Einführung von 8.000 Elektrobussen bis 2025 ankündigte. Diese regionale Expansion wird durch die Errichtung neuer Fertigungsanlagen und die Entwicklung unterstützender Infrastruktur gestützt, wodurch ein roböstes Ökosystem für den Elektrobus-Batteriepaket-Markt entsteht. Die Branche erlebt eine Verlagerung hin zur lokalisierten Produktion, wobei im Jahr 2022 über 90 % des Batteriebedarfs von chinesischen Herstellern gedeckt wurden, obwohl andere Länder ihre Fertigungskapazitäten rasch ausbauen.

Der Markt erlebt eine bemerkenswerte Verlagerung hin zu nachhaltigen und effizienten Batterietechnologien, wobei Hersteller stark in Forschung und Entwicklung investieren. Fortschrittliche Batteriemanagementsysteme, verbesserte Wärmemanagementlösungen und erweiterte Sicherheitsfunktionen werden zu Standardangeboten auf dem Markt. Die Branche erlebt eine verstärkte Zusammenarbeit zwischen Batterieherstellern und Elektrobusproduzenten, was zu integrierten und effizienteren Lösungen führt. Diese Integration zeigt sich besonders in der Entwicklung maßgeschneiderter Batteriepaketlösungen, die spezifische regionale Anforderungen und Betriebsbedingungen berücksichtigen und zur Verbesserung der Gesamtsystemleistung und Zuverlässigkeit beitragen.

Trends und Erkenntnisse des asiatisch-pazifischen Elektrobus-Batteriepaket-Markts

EINE VIELZAHL VON AUTOMOBILHERSTELLERN IST AUF DEM MARKT VERTRETEN, HAUPTSÄCHLICH ANGETRIEBEN VON TOYOTA, TESLA UND WULING

- Der APAC-Elektrofahrzeugmarkt ist mit zahlreichen Wettbewerbern belebt, aber sein Schwung wird hauptsächlich von fünf dominanten Unternehmen gesteuert, die gemeinsam über 50 % des Marktanteils im Jahr 2022 halten. An der Spitze steht BYD mit einem bemerkenswerten Anteil von 20,93 % an den EV-Verkäufen in der Region. Die starke finanzielle Lage des Unternehmens, kombiniert mit seiner fortschrittlichen Forschungs- und Entwicklungsinfrastruktur, hat BYD als Marktführer positioniert. Die wettbewerbsfähige Preisgestaltung des Unternehmens, kombiniert mit seinem umfangreichen Vertriebs- und Kundendienst-Netzwerk, spricht effektiv neue Verbraucher an.

- Nach BYD belegt die Toyota-Gruppe den zweiten Platz mit etwa 12,88 % des Marktes. Ihr gut etablierter Ruf in der APAC-Region, gestützt durch ihr umfangreiches Vertriebs- und Servicenetz, schafft Vertrauen bei den Verbrauchern und festigt ihren Fußabdruck weiter. Tesla beansprucht den dritten Platz mit 8,27 % des Marktes. Bekannt für sein avantgardistisches, technologiegetriebenes Angebot, verfügt Tesla über eine nahtlose Lieferkette in verschiedenen Ländern, insbesondere in China und Australien.

- Wuling belegt den vierten Platz mit etwa 7,10 % des Marktes. Als Teil seines Mutterunternehmens Liuzhou Wuling Automobile Industry Co. Ltd hat Wuling eine Nische in Ländern wie China und Indonesien gefunden und bedient eine vielfältige Kundschaft mit seinem breiten EV-Angebot. Den fünften Platz belegt Honda mit einem Marktanteil von 3,85 %. Weitere bemerkenswerte Wettbewerber auf dem APAC-EV-Markt umfassen Marken wie Nissan, Chery, Changan und Neta, unter anderem.

IM JAHR 2022 WAREN WULING, TESLA UND BYD DIE GRÖSSTEN NACHFRAGEGENERATOREN FÜR BATTERIEPAKETS IN APAC

- Die Elektrofahrzeuglandschaft, die Pkw, Busse und Lkw umfasst, hat in den letzten Jahren in verschiedenen asiatischen Ländern einen bemerkenswerten Aufschwung erlebt. Während die Nachfrage nach Elektrofahrzeugen je nach Region und Land variiert, ist es offensichtlich, dass SUVs in wichtigen Märkten wie China, Indien und Japan eine Nische gefunden haben. Als direktes Spiegelbild der wachsenden asiatischen Präferenz für SUVs gegenüber traditionellen Limousinen aufgrund ihrer erhöhten Nützlichkeit und Geräumigkeit haben elektrische SUVs einen parallelen Aufschwung im gesamten asiatisch-pazifischen Raum erlebt.

- In jüngster Zeit hat sich eine wachsende Affinität für kompakte SUVs unter der asiatischen Bevölkerung gezeigt. Teslas Model Y sticht mit seinem vollelektrischen Antriebsstrang, einer hervorragenden 5-Sterne-NCAP-Sicherheitsbewertung, sieben Sitzplätzen, beachtlicher Reichweite und anderen Merkmalen hervor und macht es zu einer begehrten Option in wichtigen APAC-Märkten, insbesondere in China. BYDs Song DM hat mit seiner wettbewerbsfähigen Preisgestaltung und effizienten Kraftstoffdynamik bei Kunden in mehreren asiatischen Gebieten Anklang gefunden.

- Im Jahr 2022 erlangte Teslas Model 3 Auszeichnungen als eines der meistverkauften Fahrzeuge im asiatischen Raum, ein Beweis für seinen rein elektrischen Mechanismus, kombiniert mit einer Reihe attraktiver Funktionen. Die dynamische APAC-EV-Arena bietet auch eine Vielzahl von elektrischen SUV- und Limousinen-Alternativen von etablierten globalen Herstellern. Im Jahr 2022 wurden robuste Verkäufe für Fahrzeuge wie Toyotas Yaris Cross und BYDs Dolphin erwartet. Weitere Akteure wie der Toyota Corolla und Wulings Hongguang MINIEV bilden ebenfalls ein robustes Angebot im APAC-EV-Ökosystem.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- REGIERUNGSINITIATIVEN UND DIE ELEKTRIFIZIERUNG VON NUTZFAHRZEUGEN TREIBEN DIE NACHFRAGE UND DEN ABSATZ VON EVS IN ASIEN-PAZIFIK RASCH VORAN

- DIE STEIGENDE BELIEBTHEIT VON LFP-BATTERIEN IN ASIATISCHEN LÄNDERN UNTERSTÜTZT DEN MARKT

- DIE NACHFRAGE NACH EVS IN ASIEN-PAZIFIK WIRD DURCH SINKENDE BATTERIEPREISE ANGETRIEBEN

- DAS LFP-BATTERIESEGMENT FÜHRT DIE NACHFRAGE NACH ELEKTROFAHRZEUGBATTERIEN IN ASIEN-PAZIFIK AN

- ZUNEHMENDE STAATLICHE UNTERSTÜTZUNG FÜR ELEKTROFAHRZEUGE IN ASIEN-PAZIFIK HAT ZU PREISSENKUNGEN GEFÜHRT

- STEIGENDE NACHFRAGE NACH ELEKTROFAHRZEUGEN UND FORTSCHRITTE IN DER BATTERIETECHNOLOGIE TREIBEN DAS WACHSTUM IN DER ASIATISCH-PAZIFISCHEN REGION VORAN

- DIE NACHFRAGE NACH ELEKTROFAHRZEUGEN VERANLASST INTERNATIONALE AUTOMOBILHERSTELLER ZUR EINFÜHRUNG NEUER PRODUKTE UND ERWEITERT DEN ASIATISCH-PAZIFISCHEN EV-BATTERIEPAKET-MARKT

Segmentanalyse: Antriebsart

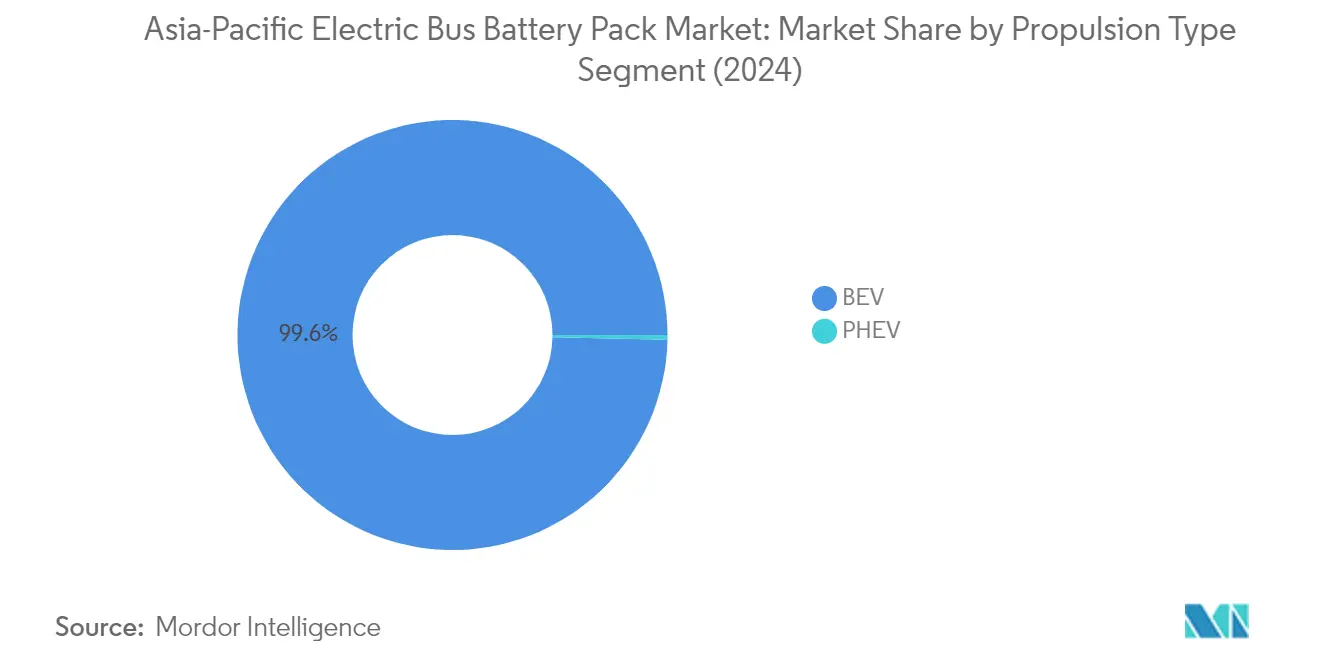

BEV-Segment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Batterieelektrofahrzeuge (BEV) dominieren den asiatisch-pazifischen Elektrobus-Batteriepaket-Markt und halten im Jahr 2024 etwa 99 % des gesamten Marktanteils. Diese überwältigende Dominanz ist auf mehrere Faktoren zurückzuführen, darunter die überlegene Betriebseffizienz und die niedrigeren Wartungskosten von BEVs im Vergleich zu anderen Antriebsarten. Das Wachstum des Segments wird durch erhebliche staatliche Unterstützung in verschiedenen asiatischen Ländern, insbesondere in China, Indien und Japan, durch Initiativen wie Kaufsubventionen und Steueranreize weiter gestärkt. Wichtige Hersteller in der Region haben ihre BEV-Busproduktionskapazitäten erheblich ausgebaut, wobei Unternehmen wie BYD, Yutong und CATL die Entwicklung der Batterietechnologie anführen. Der zunehmende Fokus auf emissionsfreien öffentlichen Nahverkehr, kombiniert mit Fortschritten in der Batterietechnologie und der Ladeinfrastruktur, hat BEVs zur bevorzugten Wahl für Betreiber des öffentlichen Nahverkehrs in der gesamten Region gemacht.

PHEV-Segment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Das Plug-in-Hybridfahrzeug-Segment (PHEV) erlebt ein rasantes Wachstum im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt, mit einer prognostizierten Wachstumsrate von etwa 10 % von 2024 bis 2029. Dieses Wachstum wird durch die Fähigkeit des Segments angetrieben, eine praktische Übergangslösung für Betreiber anzubieten, die erweiterte Reichweitenkapazitäten benötigen und gleichzeitig niedrigere Emissionsprofile aufrechterhalten. Die zunehmende Akzeptanz von PHEVs wird durch ihren Vorteil der dualen Energiequelle unterstützt, der dazu beiträgt, Reichweitenängste in Regionen mit sich entwickelnder Ladeinfrastruktur zu lindern. Mehrere große asiatische Städte integrieren PHEV-Busse in ihre Flotten als Teil ihres schrittweisen Übergangs zu vollständig elektrischen Transportsystemen. Das Segment erlebt bedeutende technologische Fortschritte bei Batteriemanagementsystemen und der Effizienz des Antriebsstrangs, was PHEV-Busse für Strecken, auf denen reine Elektrofahrzeuge betriebliche Herausforderungen haben könnten, zunehmend attraktiv macht.

Segmentanalyse: Batteriechemie

LFP-Segment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Lithiumeisenphosphat-Batterien (LFP) haben sich als dominante Chemie im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt etabliert und halten im Jahr 2024 etwa 56 % des gesamten Marktanteils. Diese erhebliche Marktführerschaft ist auf mehrere Schlüsselvorteile zurückzuführen, die LFP-Batterien bieten, darunter verbesserte Sicherheitsfunktionen, längere Lebensdauer und bessere thermische Stabilität im Vergleich zu anderen Chemien. Die Dominanz des Segments ist besonders ausgeprägt in China, wo wichtige Hersteller stark in LFP-Technologie für Elektrobusse investiert haben. Die niedrigeren Produktionskosten von LFP-Batterien, kombiniert mit ihrer bewährten Zuverlässigkeit in Nutzfahrzeugbatterien, haben sie zur bevorzugten Wahl für Elektrobushersteller in der gesamten Region gemacht. Darüber hinaus hat das Fehlen von Kobalt in LFP-Batterien dazu beigetragen, Hersteller vor der Preisvolatilität und den Lieferkettenbedenken zu schützen, die mit kobaltbasierten Chemien verbunden sind.

NCA-Segment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Das Nickel-Kobalt-Aluminium-Batteriesegment (NCA) erlebt ein bemerkenswertes Wachstum im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt, mit einer erwarteten Wachstumsrate von etwa 8 % von 2024 bis 2029. Diese Wachstumstrajektorie wird durch die steigende Nachfrage nach Hochenergiedichtelösungen in Elektrobussen angetrieben, insbesondere in Premium- und Langstreckenanwendungen. Die Expansion des Segments wird durch bedeutende technologische Fortschritte in der NCA-Chemie unterstützt, die zu verbesserten Leistungsmetriken und erweiterten Sicherheitsfunktionen führen. Wichtige Batteriehersteller in Südkorea und Japan investieren in Forschung und Entwicklung, um die NCA-Technologie für Elektrobusanwendungen zu optimieren, mit dem Fokus auf die Erhöhung der Energiedichte bei gleichzeitiger Aufrechterhaltung der thermischen Stabilität. Das Segment profitiert auch von der wachsenden Präferenz für NCA-Batterien in Regionen mit extremen Wetterbedingungen, wo ihre überlegenen Leistungsmerkmale Vorteile für den Elektrobusbetrieb bieten.

Verbleibende Segmente in der Batteriechemie

Die anderen Batteriechemiesegmente auf dem Markt, einschließlich NCM (Nickel-Kobalt-Mangan) und NMC (Nickel-Mangan-Kobalt), spielen weiterhin wichtige Rollen in der asiatisch-pazifischen Elektrobus-Batteriepaket-Landschaft. Diese Chemien bieten einzigartige Vorteile in Bezug auf Energiedichte und Leistungsmerkmale, was sie für spezifische Anwendungen und Betriebsbedingungen geeignet macht. Die NCM/NMC-Segmente sind besonders stark in Märkten, in denen Hochleistungsanforderungen Vorrang vor Kostenüberlegungen haben. Das Vorhandensein mehrerer praktikabler Batteriechemien hat einen gesunden Wettbewerb und Innovation auf dem Markt gefördert, was zu kontinuierlichen Verbesserungen in der Batterietechnologie führt. Diese Vielfalt an Batteriechemieoptionen ermöglicht es Elektrobusherstellern, die am besten geeignete Technologie basierend auf ihren spezifischen Anforderungen, Betriebsbedingungen und Kostenüberlegungen zu wählen.

Segmentanalyse: Kapazität

Segment über 80 kWh im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Das Segment über 80 kWh hat sich sowohl als dominantes als auch als am schnellsten wachsendes Segment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt etabliert und hält im Jahr 2024 etwa 62 % des Marktanteils. Die Führungsposition dieses Segments wird durch die steigende Nachfrage nach Langstrecken-Elektrobussen in großen Ballungsräumen im asiatisch-pazifischen Raum, insbesondere in China und Indien, angetrieben. Die Präferenz für Hochkapazitätsbatterien wird durch die Ausweitung von Überlandbusrouten und den Bedarf an verlängerten Betriebszeiten ohne häufige Ladestopps weiter gestärkt. Batteriehersteller konzentrieren sich auf die Entwicklung fortschrittlicher Wärmemanagement-Systeme und verbesserter Energiedichtelösungen speziell für diesen Kapazitätsbereich, was ihn für Betreiber des öffentlichen Nahverkehrs attraktiver macht. Das Wachstum des Segments wird auch durch staatliche Initiativen zur Förderung emissionsfreier öffentlicher Verkehrsmittel und die zunehmende Einführung von Elektrobussen in Städten der ersten und zweiten Kategorie unterstützt. Darüber hinaus haben Verbesserungen der Ladeinfrastruktur und sinkende Batteriekosten Hochkapazitätsbatteriepakets für Verkehrsbehörden und private Betreiber praktikabler gemacht, was die Marktführerschaft dieses Segments weiter festigt.

Verbleibende Segmente in der Kapazität

Die anderen Kapazitätssegmente auf dem Markt umfassen 40 kWh bis 80 kWh, 15 kWh bis 40 kWh und unter 15 kWh, die jeweils spezifische Anwendungsfälle im Elektrobus-Ökosystem bedienen. Das Segment 40 kWh bis 80 kWh richtet sich hauptsächlich an Stadtbusse und kürzere Strecken, auf denen häufige Lademöglichkeiten verfügbar sind. Das Segment 15 kWh bis 40 kWh bedient spezialisierte Anwendungen wie Shuttle-Dienste und Campus-Transport, bei denen Strecken vorgegeben sind und die Ladeinfrastruktur leicht zugänglich ist. Das Segment unter 15 kWh füllt, obwohl kleiner, eine Nische auf dem Markt für Kurzstrecken-Transitlösungen und Pilotprojekte in kleineren Städten. Diese Segmente ergänzen gemeinsam den Markt, indem sie vielfältige Optionen für unterschiedliche Betriebsanforderungen, Streckenlängen und die Verfügbarkeit von Ladeinfrastruktur bieten. Die Vielfalt der Kapazitätsoptionen ermöglicht es Verkehrsbetreibern, ihre Flotte basierend auf spezifischen Streckenanforderungen, Betriebskosten und Infrastrukturbeschränkungen zu optimieren, was zum Gesamtwachstum des Elektrobusmarkts in der Region beiträgt.

Segmentanalyse: Methode

Lasersegment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Das Lasersegment hat sich als dominierende Kraft im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt etabliert und hält im Jahr 2024 etwa 97 % des Marktanteils. Diese Methode hat aufgrund ihrer überlegenen Präzision und Konsistenz bei der Batteriepaketherstellung erheblich an Bedeutung gewonnen. Die Lasertechnologie bietet zahlreiche Vorteile, darunter hochwertige Verbindungen, Kompatibilität mit unregelmäßigen Oberflächen und verlängerte Betriebslebensdauer, was sie besonders für Hochstrom-Batterienanwendungen geeignet macht. Das Segment erlebt auch ein robustes Wachstum, das voraussichtlich von 2024 bis 2029 um etwa 8 % expandieren wird, angetrieben durch die zunehmende Einführung fortschrittlicher Fertigungstechniken in der Batterieproduktion. Die wachsende Betonung verbesserter Leistung, Sicherheit und Haltbarkeit von Batteriepakets hat die Einführung von Lasermethoden weiter beschleunigt. Hersteller investieren zunehmend in Lasertechnologie aufgrund ihrer Fähigkeit, konsistente Qualität und präzise Schneidfähigkeiten zu liefern, die für die Aufrechterhaltung hoher Standards in der Batteriepaketproduktion entscheidend sind. Der Fortschritt in der Lasertechnologie, kombiniert mit innovativen Techniken für die Batteriemontage, stärkt weiterhin ihre Position als bevorzugte Methode auf dem Markt.

Drahtsegment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Die Drahtbondmethode stellt einen traditionellen Ansatz im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt dar und bietet eine kostengünstige Lösung für die Batteriepaketherstellung. Diese Methode bedient weiterhin spezifische Anwendungen, bei denen konventionelle Verbindungstechniken bevorzugt werden, insbesondere in Niedrig- bis Mittelleistungsanwendungen. Drahtbonden bietet Vorteile wie etablierte Fertigungsprozesse, niedrigere Anfangsinvestitionskosten und bewährte Zuverlässigkeit in bestimmten Batteriekonfigurationen. Die Flexibilität der Methode in Bezug auf Materialauswahl und Bondparameter macht sie für verschiedene Batteriepaketdesigns geeignet. Das Segment steht jedoch vor Herausforderungen durch fortschreitende Technologien und steigende Anforderungen an leistungsfähigere Batteriepakets. Hersteller, die Drahtbonden verwenden, konzentrieren sich auf die Verbesserung ihrer Prozesse, um die Verbindungsqualität und Zuverlässigkeit zu verbessern. Die Methode behält ihre Relevanz in spezifischen Marktnischen, in denen traditionelle Bondtechniken mit Produktanforderungen und Kostenüberlegungen übereinstimmen.

Segmentanalyse: Komponente

Kathodensegment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Das Kathodensegment hat sich sowohl als größte als auch als am schnellsten wachsende Komponente im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt etabliert und hält im Jahr 2024 etwa 69 % des gesamten Marktanteils. Diese Dominanz ist darauf zurückzuführen, dass Kathoden die wichtigste Komponente von Batteriepakets sind, etwa 52 % der Gesamtbatteriekosten ausmachen und eine entscheidende Rolle bei der Bestimmung der Batterieleistung, Reichweite und thermischen Sicherheit spielen. Die Führungsposition des Segments wird durch zunehmende Investitionen in die Entwicklung von Kathodenmaterialien und Fertigungskapazitäten in wichtigen asiatischen Märkten, insbesondere in China, Japan und Südkorea, weiter gestärkt. Die wachsende Betonung von Hochleistungskathodenmaterialien, wie nickelreichen Zusammensetzungen und fortschrittlichen Beschichtungstechnologien, hat zu verbesserter Batterieeffizienz und Langlebigkeit beigetragen. Darüber hinaus wird erwartet, dass das Segment seine Wachstumstrajektorie beibehält, angetrieben durch technologische Fortschritte in der Kathodenchemie, zunehmenden Fokus auf nachhaltige Kathodenproduktionsmethoden und die steigende Nachfrage nach Hochenergiedichte-Batterien in Elektrobussen.

Verbleibende Segmente in der Komponentensegmentierung

Die anderen bedeutenden Elektrobuskomponenten im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt umfassen Anoden, Elektrolyte und Separatoren, die jeweils entscheidende Rollen bei der Batterieleistung und -funktionalität spielen. Anoden, typischerweise aus Materialien wie Graphit und Silizium hergestellt, tragen erheblich zur Batteriekapazität und Ladegeschwindigkeit bei. Die Elektrolytkomponente, die die Ionenbewegung zwischen Elektroden erleichtert, ist für die Batterieeffizienz und -sicherheit unerlässlich und macht etwa 4 % der Gesamtbatteriekosten aus. Separatoren, die zwar einen kleineren Anteil der Batteriekosten von etwa 7 % ausmachen, sind für die Batteriesicherheit und -leistung entscheidend, indem sie direkten Kontakt zwischen positiven und negativen Elektroden verhindern und gleichzeitig den Ionenfluss ermöglichen. Diese Komponenten erfahren kontinuierliche technologische Verbesserungen, wobei Hersteller sich auf die Entwicklung fortschrittlicher Materialien und Fertigungsprozesse konzentrieren, um die Gesamtbatterieleistung, Sicherheit und Kosteneffizienz in Elektrobusanwendungen zu verbessern.

Segmentanalyse: Materialart

Natürliches-Graphit-Segment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Natürliches Graphit hat sich als dominantes Materialsegment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt etabliert, angetrieben durch seine wesentliche Rolle in der Anodenproduktion und überlegene elektrochemische Eigenschaften. Die hohe Leitfähigkeit, Stabilität und Kosteneffizienz des Materials haben es für Elektrobus-Batteriehersteller besonders attraktiv gemacht. Die Bedeutung von natürlichem Graphit wird durch seinen umfangreichen Einsatz in verschiedenen Batteriechemien, einschließlich LFP- und NMC-Batterien, die im Elektrobussektor der Region weit verbreitet sind, weiter verstärkt. Die nachhaltigen Beschaffungsmöglichkeiten des Materials und die etablierten Lieferketten, insbesondere in China, haben zu seiner Marktführerschaft beigetragen. Darüber hinaus haben technologische Fortschritte bei der Graphitverarbeitung und -reinigung seine Leistungsmerkmale verbessert, was es für Hochkapazitätsbatterien in Elektrobussen zunehmend wertvoll macht.

Nickelsegment im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Das Nickelsegment erlebt ein bemerkenswertes Wachstum im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt, angetrieben durch die steigende Nachfrage nach Hochenergiedichte-Batterien. Die Expansion des Segments wird durch technologische Fortschritte bei nickelreichen Kathodenmaterialien unterstützt, die verbesserte Leistung und längere Reichweitenkapazitäten für Elektrobusse bieten. Hersteller integrieren zunehmend höhere Nickelgehalte in ihre Batterieformulierungen, um eine bessere Energiedichte und Gesamtbatterieleistung zu erzielen. Das Wachstum wird durch die Entwicklung fortschrittlicher nickelbasierter Batteriechemien weiter beschleunigt, die verbesserte thermische Stabilität und längere Lebensdauer bieten. Strategische Investitionen in Nickelverarbeitungskapazitäten und die Etablierung regionaler Lieferketten tragen ebenfalls zur raschen Expansion des Segments im asiatisch-pazifischen Markt bei.

Verbleibende Segmente in der Materialart

Die anderen Materialsegmente, einschließlich Lithium, Kobalt und Mangan, spielen entscheidende Rollen im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt. Lithium bleibt für alle Batteriechemien grundlegend und dient als primärer Ladungsträger in Lithium-Ionen-Batterien. Kobalt, trotz Bemühungen, seinen Einsatz zu reduzieren, bleibt wichtig für die strukturelle Stabilität und die Verbesserung der Batterieleistung. Mangan bietet eine Balance zwischen Kosten und Leistung, was es für verschiedene Batterieformulierungen wertvoll macht. Diese Materialien ergänzen sich gegenseitig in verschiedenen Batteriechemien, wobei Hersteller ihre Anteile häufig anpassen, um Leistung, Kosten und Nachhaltigkeitsfaktoren zu optimieren. Die laufende Forschung und Entwicklung in diesen Materialien treibt weiterhin Innovationen in der Batterietechnologie voran, während Bemühungen zur Sicherung nachhaltiger Lieferketten für diese Materialien für Hersteller in der Region eine Priorität bleiben.

Geografische Segmentanalyse des asiatisch-pazifischen Elektrobus-Batteriepaket-Markts

Asiatisch-pazifischer Elektrobus-Batteriepaket-Markt in China

China dominiert weiterhin den asiatisch-pazifischen Elektrobus-Batteriepaket-Markt und hält im Jahr 2024 etwa 92 % des gesamten Marktvolumens. Die Überlegenheit des Landes in diesem Sektor basiert auf seiner robusten Fertigungsinfrastruktur, dem umfassenden Lieferkettennetzwerk und der starken staatlichen Unterstützung für die Einführung von Elektrobussen. Chinesische Hersteller haben sich als globale Marktführer in der Elektrobus-Batterietechnologie etabliert und führen kontinuierlich Innovationen in der Batteriechemie und den Managementsystemen ein. Der Fokus des Landes auf die Entwicklung fortschrittlicher Lithiumeisenphosphat-Batterien (LFP) hat seine Position im Elektrobussegment besonders gestärkt. Lokale Hersteller profitieren von Skaleneffekten, die es ihnen ermöglichen, wettbewerbsfähige Preise bei gleichzeitiger Aufrechterhaltung hoher Qualitätsstandards anzubieten. Das Vorhandensein wichtiger Batteriehersteller und ihre laufenden Investitionen in Forschung und Entwicklung stärken weiterhin Chinas Position als Epizentrum der Elektrobus-Batterieproduktion in der Region.

Asiatisch-pazifischer Elektrobus-Batteriepaket-Markt in Japan

Japans Elektrobus-Batteriepaket-Markt erlebt ein bemerkenswertes Wachstum mit einer prognostizierten CAGR von etwa 109 % von 2024 bis 2029. Der Erfolg des Landes in diesem Sektor wird durch seine hochmoderne Batterietechnologie und den starken Fokus auf nachhaltige Transportlösungen angetrieben. Japanische Hersteller konzentrieren sich besonders auf die Entwicklung von Hochenergiedichte-Batterien, die überlegene Leistung und Langlebigkeit bieten. Das robuste Forschungs- und Entwicklungsökosystem des Landes, unterstützt durch Kooperationen zwischen Branchenführern und akademischen Institutionen, treibt weiterhin Innovationen in der Batterietechnologie voran. Japanische Unternehmen investieren zunehmend in Batterietechnologien der nächsten Generation, einschließlich Festkörperbatterien, und positionieren sich an der Spitze des technologischen Fortschritts. Die strengen Qualitätskontrollstandards des Landes und der Fokus auf Sicherheitsfunktionen haben dazu beigetragen, japanische Batteriehersteller als bevorzugte Lieferanten auf dem globalen Markt zu etablieren. Die Integration fortschrittlicher Batteriemanagementsysteme und Wärmeregelungstechnologien unterscheidet japanische Batteriepakets weiter auf dem Markt.

Asiatisch-pazifischer Elektrobus-Batteriepaket-Markt in Indien

Indiens Elektrobus-Batteriepaket-Markt erlebt einen erheblichen Wandel, da das Land seinen Übergang zur Buselektrifizierung beschleunigt. Die ehrgeizigen Pläne der Regierung zur Elektrifizierung des öffentlichen Nahverkehrs haben eine robuste Nachfrage nach Elektrobus-Batteriepakets geschaffen. Lokale Hersteller erweitern rasch ihre Produktionskapazitäten, während internationale Akteure Fertigungsanlagen errichten, um den wachsenden Markt zu bedienen. Der Fokus des Landes auf die Entwicklung eines umfassenden Elektrofahrzeug-Ökosystems, einschließlich Batterieherstellung und Ladeinfrastruktur, schafft neue Wachstumsmöglichkeiten für den Markt. Indische Hersteller konzentrieren sich besonders auf die Entwicklung von Batteriepakets, die verschiedenen klimatischen Bedingungen und anspruchsvollen Betriebsumgebungen standhalten können. Die Betonung der Lokalisierung der Batterieproduktion, unterstützt durch verschiedene staatliche Initiativen und Anreize, trägt dazu bei, die Gesamtkosten von Elektrobusbatterien zu senken. Die starke Automobilfertigungsbasis des Landes und das wachsende technische Know-how in der Batterietechnologie tragen zu seiner aufkommenden Rolle als bedeutender Akteur auf dem regionalen Markt bei.

Asiatisch-pazifischer Elektrobus-Batteriepaket-Markt in Südkorea

Südkorea hat sich als wichtiger Akteur im Elektrobus-Batteriepaket-Markt etabliert und nutzt seine fortschrittlichen technologischen Fähigkeiten und seine starke Automobilindustriebasis. Die Batteriehersteller des Landes sind bekannt für ihren Fokus auf Hochleistungsbatterielösungen, insbesondere bei der Entwicklung fortschrittlicher nickelreicher Kathodenmaterialien. Südkoreanische Unternehmen haben erhebliche Fortschritte bei der Verbesserung der Batterieenergiedichte und der Ladekapazitäten erzielt, was ihre Produkte für Elektrobushersteller zunehmend attraktiv macht. Das starke Portfolio an geistigem Eigentum des Landes in der Batterietechnologie und kontinuierliche Investitionen in Forschungs- und Entwicklungsaktivitäten haben dazu beigetragen, seinen Wettbewerbsvorteil aufrechtzuerhalten. Südkoreanische Hersteller führen auch bei der Entwicklung intelligenter Batteriemanagementsysteme, die die Leistung optimieren und die Batterielebensdauer verlängern. Der Fokus des Landes auf Qualitätskontrolle und Sicherheitsstandards hat dazu beigetragen, das Vertrauen globaler Kunden aufzubauen, während seine strategischen Partnerschaften mit internationalen Automobilherstellern seine Marktreichweite erweitert haben.

Asiatisch-pazifischer Elektrobus-Batteriepaket-Markt in anderen Ländern

Andere Länder in der asiatisch-pazifischen Region machen ebenfalls erhebliche Fortschritte im Elektrobus-Batteriepaket-Markt, jedes mit seinem einzigartigen Ansatz und Schwerpunktbereichen. Länder wie Indonesien, Vietnam und Singapur entwickeln ihre Elektrobusinfrastruktur und schaffen Möglichkeiten für Batteriepaket-Hersteller. Diese Märkte sind durch zunehmendes Umweltbewusstsein und staatliche Initiativen zur Reduzierung von Kohlenstoffemissionen aus dem öffentlichen Nahverkehr gekennzeichnet. Die Philippinen und Malaysia konzentrieren sich auf die Entwicklung ihrer inländischen Kapazitäten bei der Batteriepaket-Montage und -Integration. Australien und Neuseeland entwickeln sich zu wichtigen Märkten für fortschrittliche Batterietechnologien, mit besonderem Fokus auf nachhaltige und effiziente Lösungen für den öffentlichen Nahverkehr. Diese Länder profitieren von Technologietransfer und Partnerschaften mit etablierten Akteuren und entwickeln gleichzeitig ihr eigenes Know-how in spezifischen Bereichen der Batterietechnologie. Die vielfältige Natur dieser Märkte, jeder mit seinen einzigartigen Anforderungen und Betriebsbedingungen, treibt Innovationen im Batteriepaket-Design und in den Fertigungsprozessen voran.

Wettbewerbslandschaft

Führende Unternehmen im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

Der Markt ist durch intensive Innovation in der Batterietechnologie gekennzeichnet, wobei Unternehmen sich auf die Entwicklung fortschrittlicher Lithium-Ionen-Batterien mit verbesserter Energiedichte, erweiterter Reichweite und verbesserten Sicherheitsfunktionen konzentrieren. Wichtige Akteure investieren stark in Forschung und Entwicklung, um Elektrobus-Batteriepaket-Lösungen der nächsten Generation zu entwickeln, einschließlich Festkörperbatterien und kobaltfreier Alternativen. Operative Agilität wird durch die vertikale Integration von Produktionsprozessen demonstriert, von der Zellfertigung bis zur vollständigen Batteriepaket-Montage. Strategische Partnerschaften mit Automobilherstellern und lokalen Unternehmen sind zunehmend üblich geworden, um starke regionale Präsenz zu etablieren. Unternehmen erweitern rasch ihre Produktionskapazitäten durch neue Fertigungsanlagen in wichtigen Märkten wie China, Japan und Südkorea, während sie auch in Batterierecycling-Infrastruktur investieren, um Nachhaltigkeit und Ressourceneffizienz zu gewährleisten.

Markt dominiert von asiatischen Batteriespezialisten

Der asiatisch-pazifische Elektrobus-Batteriepaket-Markt wird hauptsächlich von spezialisierten Batterieherstellern aus China, Südkorea und Japan angeführt, wobei chinesische Unternehmen einen erheblichen Marktanteil halten. Diese Spezialisten haben sich durch umfangreiches technologisches Know-how und starke Beziehungen zu lokalen Elektrobusherstellern etabliert. Der Markt zeigt eine hohe Konsolidierung unter den führenden Akteuren, die durch ihre fortschrittlichen Fertigungskapazitäten, etablierten Lieferketten und proprietären Technologien erhebliche Markteintrittsbarrieren aufgebaut haben. Lokale Akteure behalten Wettbewerbsvorteile durch ihr tiefes Verständnis der regionalen Märkte und starke Regierungsbeziehungen, während globale Konzerne ihre finanzielle Stärke und diversifizierten Produktportfolios nutzen.

Die Branche hat strategische Fusionen und Übernahmen erlebt, die auf vertikale Integration und Technologieakquisition abzielen. Unternehmen bilden Joint Ventures, um komplementäre Stärken zu kombinieren und die Marktpräsenz zu erweitern, insbesondere in aufstrebenden Märkten wie Indien und Südostasien. Wichtige Batteriehersteller erwerben kleinere Technologieunternehmen, um ihre Innovationsfähigkeiten zu verbessern und ihre Portfolios an geistigem Eigentum zu erweitern. Diese Konsolidierungsaktivitäten gestalten die Wettbewerbslandschaft um und schaffen stärkere Einheiten, die in der Lage sind, die wachsende Nachfrage nach Elektrobusbatterien zu decken und gleichzeitig die technologische Führerschaft aufrechtzuerhalten.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg auf diesem Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Etablierte Akteure müssen sich auf die Entwicklung von Batterietechnologien der nächsten Generation konzentrieren und gleichzeitig ihre Produktionsprozesse optimieren, um Kosten zu senken. Der Aufbau starker Beziehungen zu Elektrobusherstellern durch maßgeschneiderte Lösungen und zuverlässigen Kundendienst ist entscheidend. Unternehmen müssen in lokale Fertigungsanlagen investieren, um von staatlichen Anreizen zu profitieren und Logistikkosten zu senken. Die Einrichtung robuster Recyclingprogramme und nachhaltiger Produktionspraktiken wird zunehmend wichtig, da die Umweltvorschriften strenger werden.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Konzentration auf spezifische Marktsegmente oder geografische Regionen eine praktikable Einstiegsstrategie. Die Entwicklung spezialisierter Nutzfahrzeugbatterielösungen für spezifische Anwendungen oder Klimabedingungen kann dazu beitragen, Wettbewerbsvorteile zu schaffen. Der Aufbau strategischer Partnerschaften mit aufstrebenden Buselektrifizierungsherstellern und lokalen Regierungen kann den Zugang zu neuen Märkten und Kunden ermöglichen. Unternehmen müssen sich auch auf potenzielle regulatorische Änderungen in Bezug auf Batteriesicherheitsstandards und Umweltanforderungen vorbereiten. Die Fähigkeit, sich an sich verändernde Kundenpräferenzen und technologische Standards anzupassen und dabei Qualität und Zuverlässigkeit aufrechtzuerhalten, wird für den langfristigen Erfolg auf diesem Markt entscheidend sein.

Marktführer im asiatisch-pazifischen Elektrobus-Batteriepaket-Markt

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

LG Energy Solution Ltd.

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: Samsung SDI erweitert seine Investitionen in sein Werk in Ungarn, das über die größte Produktionskapazität verfügt, um auf die rasch steigende Nachfrage nach mittelgroßen bis großen Batterien zu reagieren.

- Januar 2023: Der koreanische Batteriehersteller Samsung SDI verzeichnete im Jahr 2022 einen Rekordgewinn, angetrieben durch eine solide Nachfrage nach Elektrofahrzeugbatterien und Energiespeichersystemen.

- November 2022: Samsung SDI hat eine Vereinbarung mit der Sungkyunkwan-Universität unterzeichnet, um einen Kurs für Batterietechnologien einzurichten und Batterieexperten auszubilden.

Berichtsumfang des asiatisch-pazifischen Elektrobus-Batteriepaket-Markts

BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, Über 80 kWh, Unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Natürliches Graphit, Nickel sind als Segmente nach Materialart abgedeckt. China, Indien, Japan, Südkorea, Thailand, Rest-von-Asien-Pazifik sind als Segmente nach Land abgedeckt.| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürliches Graphit |

| Nickel |

| Sonstige Materialien |

| China |

| Indien |

| Japan |

| Südkorea |

| Thailand |

| Rest-von-Asien-Pazifik |

| Antriebsart | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Unter 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialart | Kobalt |

| Lithium | |

| Mangan | |

| Natürliches Graphit | |

| Nickel | |

| Sonstige Materialien | |

| Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Rest-von-Asien-Pazifik |

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die Arten von Batterieformen, die in diesem Segment angeboten werden, umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Karosserietypen, die in diesem Segment berücksichtigt werden, umfassen eine Vielzahl von Bussen.

- Kapazität - Verschiedene Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, Über 80 kWh und Unter 15 kWh.

- Komponente - Verschiedene Komponenten, die in diesem Segment abgedeckt werden, umfassen Anode, Kathode, Elektrolyt, Separator.

- Materialart - Verschiedene Materialien, die in diesem Segment abgedeckt werden, umfassen Kobalt, Lithium, Mangan, natürliches Graphit, Nickel, sonstige Materialien.

- Methode - Die Arten von Methoden, die in diesem Segment abgedeckt werden, umfassen Laser und Draht.

- Antriebsart - Antriebsarten, die in diesem Segment berücksichtigt werden, umfassen BEV (Batterieelektrofahrzeuge), PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 3

- Fahrzeugtyp - Fahrzeugtypen, die in diesem Segment berücksichtigt werden, umfassen Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines EV von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepakets eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepakets, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine Messung, ausgedrückt als Prozentsatz, die das aktuelle Ladeniveau einer Batterie im Vergleich zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagement-System | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für das Batteriepaket eines EV aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als das Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepaket-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepaket-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen