Größe und Marktanteil des LFP-Batteriepack-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 48.91 Milliarden US-Dollar |

| Marktgröße (2029) | 60.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 5.65% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des LFP-Batteriepack-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des LFP-Batteriepack-Markts im asiatisch-pazifischen Raum wird im Jahr 2025 auf 48,91 Milliarden USD geschätzt und soll bis 2029 auf 60,94 Milliarden USD anwachsen, mit einer CAGR von 5,65 % während des Prognosezeitraums (2025–2029).

Die LFP-Batteriepack-Branche im asiatisch-pazifischen Raum erlebt ein transformatives Wachstum, das durch technologische Fortschritte und strategische Partnerschaften zwischen Batterieherstellern und Automobilunternehmen angetrieben wird. Führende Hersteller wie CATL haben bedeutende Produktionskapazitäten aufgebaut, mit einer Jahreskapazität von über 70 GWh, was die robuste Fertigungsinfrastruktur der Branche demonstriert. Die Integration fortschrittlicher Fertigungsprozesse und Automatisierung hat die Produktionseffizienz verbessert und gleichzeitig strenge Qualitätskontrollen aufrechterhalten. Große Automobilhersteller schließen strategische Allianzen mit Batterieherstellern, um stabile Lieferketten zu sichern und maßgeschneiderte Lithiumeisenphosphat-Batterielösungen für ihre Elektrofahrzeugplattformen zu entwickeln.

Das Marktumfeld erlebt erhebliche Investitionen in Forschung und Entwicklung, die sich auf die Verbesserung der LFP-Batterieleistung, Sicherheitsmerkmale und Kosteneffizienz konzentrieren. Im August 2022 kündigte die Toyota Motor Corporation eine bedeutende Investition von 3 Milliarden USD an, um die Produktionskapazitäten für Lithiumphosphat-Batterien zu verbessern, wobei die Produktion zwischen 2024 und 2026 beginnen soll. Dieser Investitionstrend wird durch Innovationen in der Batteriechemie und im Zelldesign ergänzt, was zu verbesserter Energiedichte und längerer Batterielebensdauer führt. Unternehmen erforschen auch fortschrittliche Materialien und Fertigungstechniken, um die Produktionskosten zu senken und gleichzeitig hohe Leistungsstandards aufrechtzuerhalten.

Infrastrukturentwicklung und Kapazitätserweiterungsinitiativen gestalten die zukünftige Entwicklung der Branche neu. Ein bemerkenswertes Beispiel ist die Zusammenarbeit zwischen VinES Energy Solutions und Gotion High-Tech, die Ende 2022 mit dem Bau einer neuen Lithiumeisenphosphat-Batterie-Gigafabrik in Vietnam mit einer Jahreskapazität von 5 GWh begann. Diese Anlage, deren Produktion im dritten Quartal 2023 beginnen sollte, repräsentiert den wachsenden Trend der geografischen Diversifizierung in der LFP-Batterieherstellung. Ähnliche Initiativen in der gesamten Region stärken die Lieferkette und reduzieren die Abhängigkeit von der Produktion auf einem einzigen Markt.

Das Wettbewerbsumfeld entwickelt sich mit dem Aufkommen neuer Akteure und der Expansion etablierter Hersteller. BYD hat eine bemerkenswerte Marktpräsenz demonstriert und 2022 20,93 % der regionalen Elektrofahrzeugverkäufe gesichert, während die Toyota-Gruppe mit einem Marktanteil von etwa 12,88 % eine starke Position hält. Die Branche erlebt einen verstärkten Fokus auf vertikale Integration, wobei Hersteller in die Beschaffung und Verarbeitung von Rohstoffen investieren, um stabile Lieferketten zu gewährleisten. Unternehmen betonen auch nachhaltige Fertigungspraktiken und Prinzipien der Kreislaufwirtschaft, einschließlich Initiativen zur Wiederverwertung und Wiederverwendung von Batteriepacks, um Umweltbedenken und Ressourcenoptimierung zu begegnen.

Trends und Erkenntnisse des LFP-Batteriepack-Markts im asiatisch-pazifischen Raum

EINE VIELZAHL VON AUTOMOBILHERSTELLERN IST AUF DEM MARKT VERTRETEN, HAUPTSÄCHLICH ANGETRIEBEN VON TOYOTA, TESLA UND WULING

- Der Elektrofahrzeugmarkt im asiatisch-pazifischen Raum ist mit zahlreichen Wettbewerbern belebt, aber sein Schwung wird hauptsächlich von fünf dominanten Unternehmen gesteuert, die gemeinsam über 50 % des Marktanteils im Jahr 2022 halten. An der Spitze steht BYD mit einem bemerkenswerten Anteil von 20,93 % der Elektrofahrzeugverkäufe in der Region. Die starke finanzielle Lage des Unternehmens, kombiniert mit seiner fortschrittlichen Forschungs- und Entwicklungsinfrastruktur, hat BYD als Kraftzentrum positioniert. Die wettbewerbsfähige Preisgestaltung des Unternehmens, kombiniert mit seinem umfangreichen Vertriebs- und Kundendienst-Netzwerk, spricht effektiv neue Verbraucher an.

- Nach BYD belegt die Toyota-Gruppe den zweiten Platz mit etwa 12,88 % des Marktes. Ihr gut etablierter Ruf in der gesamten asiatisch-pazifischen Region, gestärkt durch ihr umfangreiches Vertriebs- und Servicenetz, schafft Vertrauen bei den Verbrauchern und festigt ihren Fußabdruck weiter. Tesla beansprucht den dritten Platz mit 8,27 % des Marktes. Bekannt für seine avantgardistischen, technologiegetriebenen Angebote, genießt Tesla eine nahtlose Lieferkette in verschiedenen Ländern, insbesondere China und Australien.

- Wuling belegt den vierten Platz mit einem Marktanteil von etwa 7,10 %. Unter seiner Muttergesellschaft Liuzhou Wuling Automobile Industry Co. Ltd hat Wuling eine Nische in Ländern wie China und Indonesien gefunden und bedient eine vielfältige Kundschaft mit seinem vielfältigen Elektrofahrzeug-Angebot. Den fünften Platz belegt Honda mit einem Marktanteil von 3,85 %. Weitere bemerkenswerte Wettbewerber auf dem Elektrofahrzeugmarkt im asiatisch-pazifischen Raum umfassen Marken wie Nissan, Chery, Changan und Neta, unter anderem.

IM JAHR 2022 WAREN WULING, TESLA UND BYD DIE GRÖSSTEN NACHFRAGEGENERATOREN FÜR BATTERIEPACKS IM ASIATISCH-PAZIFISCHEN RAUM

- Die Elektrofahrzeuglandschaft, die Pkw, Busse und Lkw umfasst, hat in den letzten Jahren in verschiedenen asiatischen Ländern einen bemerkenswerten Aufschwung erlebt. Während der Appetit auf Elektrofahrzeuge je nach Region und Land variiert, ist es offensichtlich, dass SUVs eine Nische in wichtigen Märkten wie China, Indien und Japan gefunden haben. Als direktes Spiegelbild der wachsenden asiatischen Präferenz für SUVs gegenüber traditionellen Limousinen aufgrund ihrer verbesserten Nützlichkeit und Geräumigkeit haben Elektro-SUVs einen parallelen Aufschwung im gesamten asiatisch-pazifischen Raum erlebt.

- In jüngster Zeit hat sich eine wachsende Zuneigung zu kompakten SUVs unter der asiatischen Bevölkerung gezeigt. Teslas Model Y sticht mit seinem rein elektrischen Antriebsstrang, seiner hervorragenden 5-Sterne-NCAP-Sicherheitsbewertung, seiner Sieben-Sitzer-Kapazität, seiner beachtlichen Reichweite und anderen Merkmalen hervor, was es zu einer begehrten Option in wichtigen asiatisch-pazifischen Märkten, insbesondere China, macht. BYDs Song DM hat mit seiner wettbewerbsfähigen Preisgestaltung und effizienten Kraftstoffdynamik bei Kunden in mehreren asiatischen Gebieten gut angesprochen.

- Im Jahr 2022 errang Teslas Model 3 Auszeichnungen als eines der meistverkauften Fahrzeuge im asiatischen Raum, ein Beweis für seinen rein elektrischen Mechanismus, kombiniert mit einer Reihe attraktiver Funktionen. Die dynamische Elektrofahrzeugarena im asiatisch-pazifischen Raum bietet auch eine Vielzahl von elektrischen SUV- und Limousinen-Alternativen von etablierten globalen Herstellern. Im Jahr 2022 wurden robuste Verkäufe für Fahrzeuge wie Toyotas Yaris Cross und BYDs Dolphin erwartet. Andere Akteure, wie der Toyota Corolla und Wulings Hongguang MINIEV, bilden ebenfalls ein robustes Angebot im Elektrofahrzeug-Ökosystem des asiatisch-pazifischen Raums.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- REGIERUNGSINITIATIVEN UND DIE ELEKTRIFIZIERUNG VON NUTZFAHRZEUGEN TREIBEN DIE NACHFRAGE UND DEN ABSATZ VON ELEKTROFAHRZEUGEN IM ASIATISCH-PAZIFISCHEN RAUM RASCH VORAN

- DIE STEIGENDE BELIEBTHEIT VON LFP-BATTERIEN IN ASIATISCHEN LÄNDERN UNTERSTÜTZT DEN MARKT

- DIE NACHFRAGE NACH ELEKTROFAHRZEUGEN IM ASIATISCH-PAZIFISCHEN RAUM WIRD DURCH SINKENDE BATTERIEPREISE ANGETRIEBEN

- DAS LFP-BATTERIESEGMENT FÜHRT DIE NACHFRAGE NACH ELEKTROFAHRZEUGBATTERIEN IM ASIATISCH-PAZIFISCHEN RAUM AN

- ZUNEHMENDE STAATLICHE UNTERSTÜTZUNG FÜR ELEKTROFAHRZEUGE IM ASIATISCH-PAZIFISCHEN RAUM FÜHRTE ZU PREISSENKUNGEN

- STEIGENDE NACHFRAGE NACH ELEKTROFAHRZEUGEN UND FORTSCHRITTE IN DER BATTERIETECHNOLOGIE TREIBEN DAS WACHSTUM IM ASIATISCH-PAZIFISCHEN RAUM VORAN

- DIE NACHFRAGE NACH ELEKTROFAHRZEUGEN TREIBT INTERNATIONALE AUTOMOBILHERSTELLER DAZU AN, NEUE PRODUKTE EINZUFÜHREN UND DEN ELEKTROFAHRZEUG-BATTERIEPACK-MARKT IM ASIATISCH-PAZIFISCHEN RAUM ZU ERWEITERN

Segmentanalyse: Fahrzeugtyp

Personenkraftwagen-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

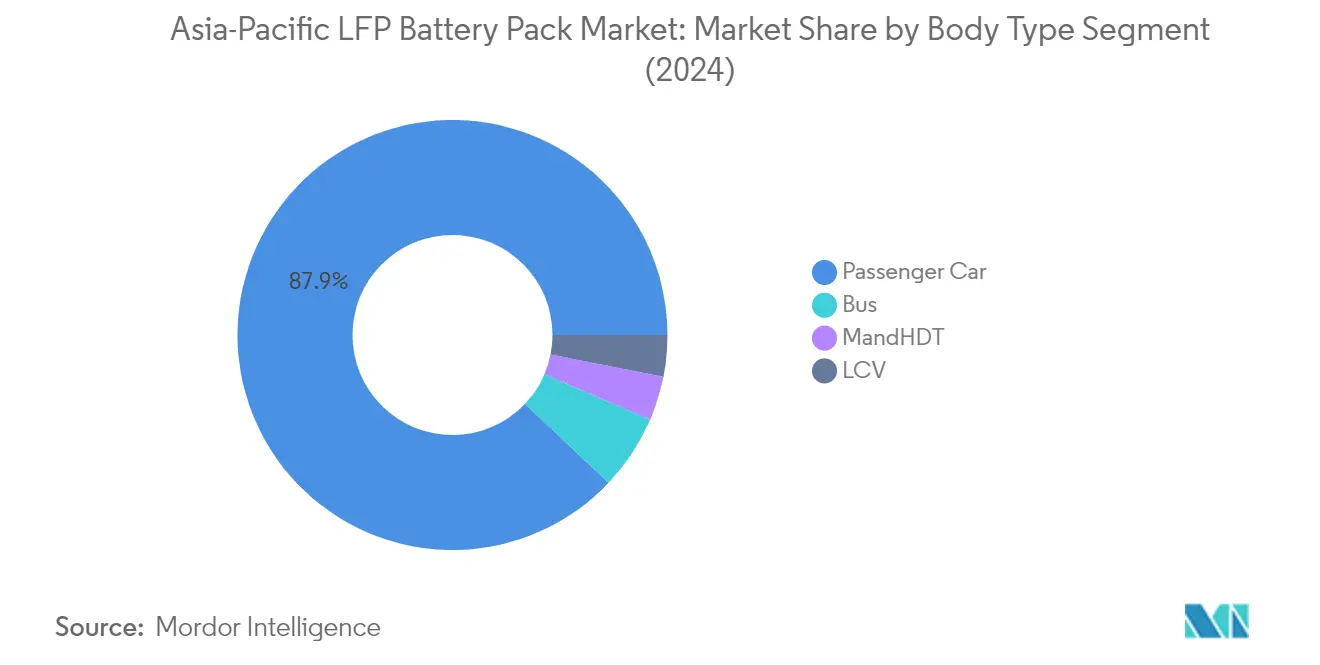

Das Personenkraftwagen-Segment dominiert den LFP-Batteriepack-Markt im asiatisch-pazifischen Raum mit einem Marktanteil von etwa 88 % im Jahr 2024. Diese bedeutende Marktposition wird durch die zunehmende Verbraucherakzeptanz von Elektrofahrzeugen, insbesondere in wichtigen Märkten wie China, Japan und Indien, angetrieben. Das Wachstum des Segments wird durch günstige Regierungspolitiken unterstützt, einschließlich Subventionen und Steueranreizen für elektrische Personenfahrzeuge. Darüber hinaus haben das sich ausdehnende Ladenetzwerk in der gesamten Region und sinkende Batteriekosten elektrische Personenfahrzeuge für Verbraucher attraktiver gemacht. Große Automobilhersteller in der Region integrieren zunehmend LFP-Batteriezelltechnologie in ihre Personenfahrzeug-Produktpalette und erkennen deren Vorteile in Bezug auf Kosteneffizienz, Sicherheit und Zuverlässigkeit an.

Mittel- und Schwerlastkraftwagen-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Das Segment der mittel- und schweren Nutzfahrzeuge (M&HDT) entwickelt sich zum am schnellsten wachsenden Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum, mit einer prognostizierten Wachstumsrate von etwa 28 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum wird durch zunehmende Umweltvorschriften für Nutzfahrzeugemissionen und die steigende Nachfrage nach nachhaltigen Logistiklösungen angetrieben. Flottenoperatoren erkennen zunehmend die Gesamtbetriebskostenvorteile, die elektrische M&HDTs mit LFP-Batteriemodulen bieten. Das Wachstum des Segments wird weiter durch staatliche Initiativen zur Förderung der Elektrifizierung von Nutzfahrzeugflotten und die Entwicklung von Schnellladeinfrastruktur für Schwerlastfahrzeuge unterstützt. Hersteller investieren in die Entwicklung spezialisierter LFP-Batteriepacks, die den einzigartigen Anforderungen von M&HDTs gerecht werden, einschließlich verbesserter Haltbarkeit und höherer Energiedichte.

Verbleibende Segmente nach Fahrzeugtyp

Das Segment der leichten Nutzfahrzeuge (LCV) und das Bussegment vervollständigen das LFP-Batteriepack-Marktumfeld im asiatisch-pazifischen Raum, wobei jedes unterschiedliche Transportbedürfnisse bedient. Das LCV-Segment gewinnt an Bedeutung in städtischen Liefer- und Kleinunternehmensanwendungen und profitiert vom zunehmenden Fokus auf Lösungen für die letzte Meile und städtische Logistik. Das Bussegment spielt eine entscheidende Rolle bei Initiativen zur Elektrifizierung des öffentlichen Nahverkehrs in großen asiatischen Städten, wobei viele Kommunen ihre öffentlichen Verkehrsflotten auf Elektrobusse umstellen. Beide Segmente erleben technologische Fortschritte im Batteriepack-Design und in der Integration, wobei Hersteller spezialisierte Lösungen entwickeln, die den spezifischen Betriebsanforderungen dieser Fahrzeugtypen gerecht werden.

Segmentanalyse: Antriebsart

BEV-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Batterieelektrofahrzeuge (BEV) dominieren den LFP-Batteriepack-Markt im asiatisch-pazifischen Raum mit einem Anteil von etwa 97 % am Gesamtmarktvolumen im Jahr 2024. Diese überwältigende Dominanz ist auf mehrere Faktoren zurückzuführen, darunter die überlegenen Leistungsmerkmale von LFP-Batteriemodulen in BEVs, ihre erweiterten Reichweitenfähigkeiten und verbesserten Sicherheitsmerkmale. Das Wachstum des Segments wird weiter durch erhebliche staatliche Anreize in wichtigen asiatischen Märkten gestärkt, insbesondere in China, Japan und Indien, die günstige Politiken zur Förderung der BEV-Akzeptanz umgesetzt haben. Darüber hinaus konzentrieren sich führende Automobilhersteller in der Region zunehmend auf die BEV-Produktion, wobei viele neue Modelle mit LFP-Batteriepacks einführen. Die robuste Leistung des Segments wird auch durch das sich ausdehnende Ladenetzwerk in den asiatisch-pazifischen Ländern und das wachsende Verbraucherbewusstsein für ökologische Nachhaltigkeit unterstützt.

PHEV-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) entwickelt sich zum am schnellsten wachsenden Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum, mit einer erwarteten Wachstumsrate von etwa 15 % von 2024 bis 2029. Dieses beschleunigte Wachstum wird durch die zunehmende Verbraucherpräferenz für Fahrzeuge angetrieben, die sowohl elektrische als auch konventionelle Kraftstoffoptionen bieten und Flexibilität in Regionen bieten, in denen die Ladeinfrastruktur noch im Aufbau ist. Das Segment erlebt bedeutende technologische Fortschritte in Batteriemanagementsystemen und Leistungsoptimierung, was zu verbesserter Leistung und Effizienz führt. Große Automobilhersteller erweitern ihr PHEV-Angebot mit LFP-Batterien, insbesondere in Märkten wie Japan und Südkorea, wo Verbraucher den Doppelkraftvorteil schätzen. Das Wachstum des Segments wird weiter durch staatliche Politiken unterstützt, die die Akzeptanz von Hybridfahrzeugen als Teil ihrer umfassenderen Elektrifizierungsstrategien fördern.

Segmentanalyse: Kapazität

40-kWh-bis-80-kWh-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Das 40-kWh-bis-80-kWh-Segment dominiert den LFP-Batteriepack-Markt im asiatisch-pazifischen Raum mit einem Marktanteil von etwa 54 % im Jahr 2024. Diese bedeutende Marktposition wird hauptsächlich durch die zunehmende Akzeptanz von Langstrecken-Elektrofahrzeugen in der gesamten Region angetrieben, insbesondere in Ländern wie China, Japan und Südkorea. Die Bedeutung des Segments wird weiter durch große Automobilhersteller verstärkt, die sich zunehmend auf mittelgroße bis große Elektrofahrzeuge konzentrieren, die Batterien in diesem Kapazitätsbereich benötigen. Darüber hinaus bietet dieser Kapazitätsbereich ein optimales Gleichgewicht zwischen Fahrzeugreichweite, Kosten und Leistung, was ihn besonders attraktiv für Personenfahrzeuge und leichte Nutzfahrzeuge macht. Die starke Leistung des Segments wird auch durch Fortschritte in der Batterietechnologie, verbesserte Energiedichte und verbesserte Ladefähigkeiten unterstützt, die diesen Kapazitätsbereich für ein breiteres Spektrum von Elektrofahrzeuganwendungen zunehmend praktikabel gemacht haben.

Über-80-kWh-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Das Über-80-kWh-Segment entwickelt sich zum am schnellsten wachsenden Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum für den Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird hauptsächlich durch die steigende Nachfrage nach Hochkapazitätsbatterien in Premium-Elektrofahrzeugen und Nutzfahrzeugen, insbesondere Elektrobussen und Schwerlastkraftwagen, angetrieben. Das Segment profitiert von bedeutenden technologischen Fortschritten in Batterieherstellungsprozessen, die Hochkapazitätsbatterien kostengünstiger und effizienter gemacht haben. Darüber hinaus tragen die wachsende Betonung von Langstrecken-Elektrofahrzeugen und die Expansion von Elektrobusflotten in großen asiatischen Städten zum raschen Wachstum dieses Segments bei. Das Segment erlebt auch eine zunehmende Akzeptanz in spezialisierten Anwendungen, bei denen erweiterte Reichweite und höhere Leistungsanforderungen wesentlich sind, wie im Langstreckentransport und bei Luxus-Elektrofahrzeugen.

Verbleibende Segmente nach Kapazität

Die verbleibenden Kapazitätssegmente, einschließlich der Kategorien 15 kWh bis 40 kWh und weniger als 15 kWh, spielen weiterhin wichtige Rollen im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum. Das 15-kWh-bis-40-kWh-Segment bedient den wachsenden Markt für kompakte und mittelgroße Elektrofahrzeuge, insbesondere in städtischen Umgebungen, wo kürzere Reichweiten akzeptabel sind. Dieses Segment ist besonders beliebt in Schwellenmärkten, wo Kostenüberlegungen von größter Bedeutung sind. Das Unter-15-kWh-Segment bedient spezifische Anwendungen wie elektrische Zweiräder, kleine Stadtfahrzeuge und bestimmte Hybridfahrzeuganwendungen. Diese Segmente sind entscheidend für die Bereitstellung vielfältiger Lösungen für verschiedene Fahrzeugtypen und Anwendungsfälle und tragen zum Gesamtwachstum und zur Diversifizierung des Elektrofahrzeugmarkts im asiatisch-pazifischen Raum bei.

Segmentanalyse: Methode

Laser-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Die Lasermethode hat sich als dominierende Technologie im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum etabliert und beansprucht etwa 51 % des gesamten Marktvolumens im Jahr 2024. Diese Methode hat aufgrund ihrer überlegenen Verbindungsqualität, der Fähigkeit, mit unebenen Oberflächen zu arbeiten, und der verbesserten Haltbarkeit in Hochstrom-LFP-Batterien, die in großen Fahrzeugen wie Bussen und Nutzfahrzeugen verwendet werden, erheblich an Bedeutung gewonnen. Die Bedeutung des Segments wird weiter durch seine außergewöhnliche Wachstumsdynamik verstärkt, mit Prognosen, die eine robuste Wachstumsrate von etwa 24 % von 2024 bis 2029 anzeigen. Die zunehmende Akzeptanz der Lasertechnologie für die Batteriepack-Herstellung wird durch ihre Fähigkeit angetrieben, präzise, zuverlässige und effiziente Verbindungen herzustellen, was sie besonders geeignet für Hochleistungs-Elektrofahrzeuge macht. Die wachsende Beliebtheit der Technologie ist auch auf ihre Kompatibilität mit fortschrittlichen Batteriedesigns und ihren Beitrag zur Gesamtzuverlässigkeit und Langlebigkeit des Batteriepacks zurückzuführen.

Drahtmethode im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Die Drahtmethode stellt einen traditionellen Ansatz in der LFP-Batteriepack-Fertigungslandschaft dar und bietet Vorteile wie Kosteneffizienz, robuste Verbindungen und Vielseitigkeit bei der Drahttypenauswahl. Diese Methode behält ihre Relevanz in spezifischen Anwendungen, bei denen Kostenüberlegungen von größter Bedeutung sind und wo traditionelle Fertigungsprozesse gut etabliert sind. Die Drahtbondtechnik ist besonders verbreitet in Niedrig- bis Mittelleistungsanwendungen, wo ihre bewährte Zuverlässigkeit und der einfachere Implementierungsprozess sie zu einer attraktiven Option für Hersteller machen. Die Attraktivität der Methode wird weiter durch ihre etablierte Erfolgsbilanz in der Branche, gut verstandene Fertigungsprozesse und geringere anfängliche Investitionsanforderungen im Vergleich zur Lasertechnologie verbessert. Trotz des Wettbewerbs durch neuere Technologien bleibt die Drahtmethode ein wichtiger Teil des Batterieherstellungs-Ökosystems, insbesondere in Märkten, wo Kostenoptimierung ein wesentlicher Gesichtspunkt ist.

Segmentanalyse: Komponente

Kathoden-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Das Kathodensegment dominiert den LFP-Batteriepack-Komponentenmarkt im asiatisch-pazifischen Raum mit einem Marktanteil von etwa 69 % im Jahr 2024. Diese bedeutende Marktposition ist darauf zurückzuführen, dass Kathoden eine der teuersten und kritischsten Komponenten sind und etwa 52 % aller LFP-Batteriezellenkomponenten ausmachen. Die Bedeutung des Segments wird durch seine entscheidende Rolle bei der Bestimmung der Batterieleistung, Reichweite und thermischen Sicherheitsmerkmale angetrieben. Viele Automobilhersteller in verschiedenen asiatischen Ländern haben ihren Einsatz von Kathoden in LFP-Batterien aufgrund ihrer Verantwortung für die Gesamteffizienz und Sicherheitsmerkmale der Batterie erhöht. Die Nachfrage ist besonders stark in wichtigen Märkten wie China, Japan und anderen asiatischen Ländern, wo Kathodenmetalle für die LFP-Batterieproduktion stark nachgefragt werden. Das Wachstum des Segments wird weiter durch laufende technologische Fortschritte in Kathodenmaterialien und Fertigungsprozessen unterstützt, die die Batterieleistung weiter verbessern und die Produktionskosten senken.

Separator-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Das Separatorsegment entwickelt sich zur am schnellsten wachsenden Komponente im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum, mit einer prognostizierten Wachstumsrate von etwa 14 % von 2024 bis 2029. Diese bemerkenswerte Wachstumsdynamik wird durch kontinuierliche Innovationen in der Separatortechnologie angetrieben, einschließlich der Entwicklung fortschrittlicher Materialien, die verbesserte Leitfähigkeit und verbesserte thermische Stabilität bieten. Die Expansion des Segments wird durch zunehmende Investitionen in Forschungs- und Entwicklungsaktivitäten unterstützt, die sich auf die Schaffung effizienterer und sichererer Separatordesigns konzentrieren. Hersteller konzentrieren sich besonders auf die Entwicklung keramikbeschichteter Separatoren, die erhöhte Sicherheit und verbesserte Leistung unter Hochtemperaturbedingungen bieten. Das Wachstum wird weiter durch die steigende Nachfrage nach Hochleistungsbatterien in Elektrofahrzeugen beschleunigt, wo Separatoren eine entscheidende Rolle bei der Gewährleistung optimaler Batteriefunktionalität und Sicherheit spielen. Das Segment profitiert auch von technologischen Fortschritten, die die Separatorproduktion kostengünstiger machen und gleichzeitig ihre Gesamtleistungsmerkmale verbessern.

Verbleibende Segmente im Komponentenmarkt

Die Anoden- und Elektrolytsegmente spielen ebenfalls wichtige Rollen im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum. Das Anodensegment, das typischerweise Graphitmaterialien verwendet, trägt erheblich zur Batterieleistung und Langlebigkeit bei, wobei Hersteller sich auf die Entwicklung verbesserter Anodenmaterialien für verbesserte Batteriehaltbarkeit und Ladefähigkeiten konzentrieren. Das Elektrolytsegment, das zwar einen kleineren Teil des Gesamtkomponentenmarkts darstellt, bleibt für die Batteriefunktionalität entscheidend, da es die Ionenbewegung zwischen Elektroden erleichtert. Beide Segmente erleben kontinuierliche technologische Fortschritte, wobei Hersteller in Forschung und Entwicklung investieren, um ihre Leistungsmerkmale zu verbessern. Diese Komponenten sind wesentlich für die Bestimmung der Gesamteffizienz, Sicherheit und Zuverlässigkeit von LFP-Batteriepacks, wobei laufende Innovationen in Materialien und Fertigungsprozessen ihre Entwicklung auf dem Markt vorantreiben.

Segmentanalyse: Materialart

Sonstige-Materialien-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Das Segment der sonstigen Materialien dominiert den LFP-Batteriepack-Markt im asiatisch-pazifischen Raum mit einem Marktanteil von etwa 64 % im Jahr 2024. Dieses Segment umfasst verschiedene wesentliche Materialien, die für die LFP-Batterieproduktion benötigt werden, einschließlich Kathodenmaterialien, Elektrolyte, Bindemittel und leitfähige Additive. Die Bedeutung des Segments wird durch die steigende Nachfrage nach Hochleistungsbatteriekomponenten in wichtigen Märkten wie China, Japan und Südkorea angetrieben. Fertigungsunternehmen investieren stark in Forschung und Entwicklung, um diese Materialien für verbesserte Batterieleistung und Haltbarkeit zu optimieren. Das Wachstum des Segments wird weiter durch den expandierenden Elektrofahrzeugmarkt in der Region unterstützt, insbesondere in China, der für die Batterieproduktion eine stetige Versorgung mit diesen Materialien benötigt. Darüber hinaus haben staatliche Initiativen zur Förderung der Elektromobilität und nachhaltiger Transportlösungen ein günstiges Umfeld für Hersteller dieser Materialien geschaffen.

Lithium-Segment im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Das Lithiumsegment verzeichnet das schnellste Wachstum im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum, mit einer erwarteten Wachstumsrate von etwa 14 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum ist hauptsächlich auf die zunehmende Akzeptanz von lithiumbasierten Batterien in Elektrofahrzeugen und Energiespeichersystemen in der gesamten Region zurückzuführen. Große Batteriehersteller erweitern ihre Produktionskapazitäten und errichten neue Anlagen, um die steigende Nachfrage nach lithiumbasierten Batteriekomponenten zu decken. Das Wachstum des Segments wird weiter durch technologische Fortschritte in der Lithiumverarbeitung und Verfeinerungstechniken beschleunigt, was zu verbesserter Batterieleistung und Effizienz führt. Darüber hinaus stärken strategische Partnerschaften zwischen Lithiumlieferanten und Batterieherstellern die Lieferkette und gewährleisten eine stetige Materialverfügbarkeit für die Produktion. Das Segment profitiert auch von erheblichen Investitionen in Lithiumabbau- und Verarbeitungsanlagen in der gesamten Region, insbesondere in China und Australien.

Verbleibende Segmente nach Materialart

Das Naturgraphit-Segment spielt eine entscheidende Rolle im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum und dient als grundlegende Komponente in Batterieanodenmaterialien. Die Bedeutung dieses Segments wird durch seinen Beitrag zur Batterieleistung unterstrichen, insbesondere in Bezug auf Ladeeffizienz und Zykluslebensdauer. Die Eigenschaften von Naturgraphit machen es zu einem wesentlichen Material für die Aufrechterhaltung der Batteriestabilität und Langlebigkeit. Das Segment profitiert von den reichlichen Naturgraphitressourcen in der Region, insbesondere in China, was dazu beiträgt, eine stabile Lieferkette für Batteriehersteller aufrechtzuerhalten. Darüber hinaus konzentrieren sich laufende Forschungs- und Entwicklungsbemühungen auf die Verbesserung der Eigenschaften von Naturgraphit für verbesserte Batterieleistung, was es zu einer zunehmend wertvollen Komponente im LFP-Batterie-Ökosystem macht.

Geografische Segmentanalyse des LFP-Batteriepack-Markts im asiatisch-pazifischen Raum

LFP-Batteriepack-Markt im asiatisch-pazifischen Raum in China

China dominiert weiterhin den LFP-Batteriepack-Markt im asiatisch-pazifischen Raum mit einem Anteil von etwa 85 % am Gesamtmarktvolumen im Jahr 2024. Die Überlegenheit des Landes auf dem Markt resultiert aus seinem robusten Elektrofahrzeug-Fertigungsökosystem, umfangreichen Batterieproduktionskapazitäten und starker staatlicher Unterstützung für Initiativen im Bereich saubere Energie. Chinesische Batteriehersteller haben sich als globale Marktführer in der LFP-Technologie etabliert und innovieren kontinuierlich, um die Batterieleistung zu verbessern und die Kosten zu senken. Die gut entwickelte Lieferkette des Landes für Batteriematerialien, einschließlich Lithiumeisenphosphat-Batteriekomponenten, verschafft inländischen Herstellern einen erheblichen Wettbewerbsvorteil. Darüber hinaus schafft Chinas massiver Inlandsmarkt für Elektrofahrzeuge eine anhaltende Nachfrage nach LFP-Batteriepacks und treibt kontinuierliche Investitionen in Forschung und Entwicklung voran. Die Präsenz großer Batteriehersteller und Automobil-OEMs hat ein sich selbst tragendes Ökosystem geschaffen, das Chinas Marktführungsposition stärkt.

LFP-Batteriepack-Markt im asiatisch-pazifischen Raum in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt für LFP-Batteriepacks im asiatisch-pazifischen Raum, mit einer prognostizierten Wachstumsrate von etwa 89 % von 2024 bis 2029. Die rasche Marktexpansion des Landes wird durch ehrgeizige staatliche Initiativen zur Förderung der Elektromobilität und der inländischen Batterieherstellung angetrieben. Indiens strategischer Fokus auf die Entwicklung eines umfassenden Elektrofahrzeug-Ökosystems, einschließlich Batterieherstellungskapazitäten, Ladeinfrastruktur und unterstützender Politiken, zieht erhebliche Investitionen von inländischen und internationalen Akteuren an. Der Vorstoß des Landes zur Selbstständigkeit in der Batterieproduktion, kombiniert mit dem wachsenden Verbraucherbewusstsein für Elektrofahrzeuge, schafft ein günstiges Umfeld für das Marktwachstum. Die Einrichtung neuer Batterieherstellungsanlagen und Technologiepartnerschaften hilft Indien, inländische Kapazitäten in der Lithiumphosphat-Batterieproduktion aufzubauen. Darüber hinaus schaffen der große Automobilmarkt des Landes und die wachsende Betonung nachhaltiger Transportlösungen erhebliche Chancen für LFP-Batteriepack-Hersteller.

LFP-Batteriepack-Markt im asiatisch-pazifischen Raum in Japan

Japan behauptet seine Position als bedeutender Akteur im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum und nutzt seine fortschrittlichen technologischen Fähigkeiten und seine starke Automobilfertigungsbasis. Der Fokus des Landes auf Qualität und Innovation in der Batterietechnologie hat es japanischen Herstellern ermöglicht, eine starke Präsenz im Premium-Segment des Marktes zu etablieren. Japanische Automobilhersteller übernehmen zunehmend Lithiumeisenphosphat-Batterietechnologie für ihre Elektrofahrzeugmodelle und erkennen deren Vorteile in Bezug auf Sicherheit und Kosteneffizienz an. Die gut etablierte Forschungs- und Entwicklungsinfrastruktur des Landes treibt weiterhin Verbesserungen in der Batterieleistung und den Fertigungsprozessen voran. Japans strategische Partnerschaften zwischen Batterieherstellern und Automobilunternehmen fördern technologischen Fortschritt und Marktwachstum. Die Betonung des Landes auf nachhaltige Transportmittel und Ziele zur Kohlenstoffneutralität beschleunigt weiter die Akzeptanz der LFP-Batterietechnologie in verschiedenen Anwendungen.

LFP-Batteriepack-Markt im asiatisch-pazifischen Raum in Südkorea

Südkorea hat sich als wichtiger Akteur im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum etabliert und baut auf seiner starken Grundlage in der Elektronik- und Automobilherstellung auf. Das technologische Know-how des Landes und der Fokus auf hochwertige Batterieproduktion haben es ihm ermöglicht, eine bedeutende Marktposition zu erlangen. Südkoreanische Hersteller investieren aktiv in Forschung und Entwicklung, um die LFP-Batterieleistung und Fertigungseffizienz zu verbessern. Der integrierte Ansatz des Landes zur Elektrofahrzeug- und Batterieentwicklung, unterstützt durch enge Zusammenarbeit zwischen Batterieherstellern und Automobilunternehmen, treibt das Marktwachstum voran. Südkoreanische Unternehmen erweitern auch ihre Produktionskapazitäten und schließen strategische Partnerschaften, um ihre Marktposition zu stärken. Das Engagement des Landes für nachhaltige Transportmittel und die Reduzierung von Kohlenstoffemissionen schafft zusätzlichen Schwung für die LFP-Batterieakzeptanz.

LFP-Batteriepack-Markt im asiatisch-pazifischen Raum in anderen Ländern

Andere Länder im asiatisch-pazifischen Raum, darunter Thailand, Indonesien und verschiedene Schwellenmärkte, zeigen zunehmendes Interesse an der Lithiumphosphat-Batterietechnologie. Diese Märkte sind durch ein wachsendes Bewusstsein für nachhaltige Transportlösungen und zunehmende staatliche Unterstützung für die Akzeptanz von Elektrofahrzeugen gekennzeichnet. Lokale Fertigungsinitiativen und Partnerschaften mit etablierten Batterieherstellern helfen diesen Ländern, ihre inländischen Kapazitäten in der Produktion von Energiespeicher-Batteriepacks zu entwickeln. Die Entwicklung von Ladeinfrastruktur und unterstützenden Politiken schafft günstige Bedingungen für das Marktwachstum in diesen Regionen. Diese Schwellenmärkte profitieren auch von Technologietransfer und Wissensaustausch durch internationale Zusammenarbeit. Der zunehmende Fokus auf die Reduzierung der städtischen Luftverschmutzung und die Erreichung von Klimazielen treibt die Akzeptanz von Elektrofahrzeugen und folglich von LFP-Batteriepacks in diesen Ländern voran.

Wettbewerbsumfeld

Führende Unternehmen im LFP-Batteriepack-Markt im asiatisch-pazifischen Raum

Der LFP-Batteriepack-Markt im asiatisch-pazifischen Raum ist durch intensiven Wettbewerb unter etablierten Akteuren wie CATL, BYD, EVE Energy und CALB gekennzeichnet, die durch erhebliche Forschungs- und Entwicklungsinvestitionen Innovationen vorantreiben. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Lithiumeisenphosphat-Batterietechnologien mit verbesserter Energiedichte, schnelleren Ladefähigkeiten und verbesserten Sicherheitsmerkmalen. Strategische Partnerschaften mit Automobilherstellern sind zunehmend üblich geworden und ermöglichen eine bessere Integration von Batterielösungen und eine erweiterte Marktreichweite. Unternehmen investieren auch stark in die Erweiterung ihrer Produktionskapazitäten durch neue Fertigungsanlagen in der gesamten Region, insbesondere in China, Japan und Südkorea. Die Branche hat einen starken Fokus auf vertikale Integration erlebt, wobei viele Akteure interne Kapazitäten für die Zellproduktion, das Moduldesign und die Packzusammenstellung entwickeln, um eine bessere Kontrolle über Qualität und Kosten zu behalten.

Markt dominiert von regionalen Fertigungsriesen

Das Wettbewerbsumfeld wird hauptsächlich von großen asiatischen Konglomeraten mit starken Fertigungskapazitäten und etablierten Lieferkettennetzwerken dominiert. Diese Unternehmen nutzen ihre umfangreiche Erfahrung in der Phosphatbatterietechnologie und profitieren von ihrer Nähe zu Rohstoffquellen und wichtigen Automobilfertigungszentren. Die Marktstruktur zeigt ein moderates Konsolidierungsniveau, wobei die führenden Akteure einen erheblichen Marktanteil halten, während kleinere spezialisierte Akteure sich auf Nischenanwendungen und spezifische geografische Regionen konzentrieren. Joint Ventures und strategische Allianzen sind zunehmend üblich geworden, insbesondere zwischen Batterieherstellern und Automobil-OEMs, was eine stärkere vertikale Integration in der Branche schafft.

Der Markt hat mehrere strategische Akquisitionen und Partnerschaften erlebt, die darauf abzielen, technologische Fähigkeiten zu stärken und die geografische Präsenz zu erweitern. Chinesische Hersteller waren besonders aggressiv bei der Expansion ihrer Aktivitäten sowohl im Inland als auch international, während japanische und koreanische Unternehmen sich auf hochwertige Marktsegmente mit Premium-Batterielösungen konzentrieren. Die Branche hat auch das Aufkommen neuer Akteure erlebt, die durch erhebliche Investitionen unterstützt werden, insbesondere in Schwellenmärkten wie Indien und Südostasien, obwohl sie derzeit im Vergleich zu den etablierten Akteuren relativ kleinere Marktanteile halten.

Innovation und Skalierung treiben zukünftigen Erfolg voran

Der Erfolg im LFP-Batteriepack-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, Skaleneffekte zu erzielen und gleichzeitig die technologische Führerschaft zu behalten. Etablierte Akteure konzentrieren sich auf die Erweiterung ihrer Produktionskapazitäten, Investitionen in fortschrittliche Fertigungstechnologien und die Entwicklung von Lithiumeisenphosphat-Batterielösungen der nächsten Generation, um ihre Marktposition zu behalten. Die Fähigkeit, stabile Rohstofflieferketten zu sichern, insbesondere für kritische Materialien wie Lithium und Phosphat, ist entscheidend für die Aufrechterhaltung des Wettbewerbsvorteils geworden. Unternehmen investieren auch in Recyclingkapazitäten und nachhaltige Produktionspraktiken, um wachsenden Umweltbedenken und regulatorischen Anforderungen zu begegnen.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen oder geografische Regionen zu identifizieren und zu bedienen, in denen sie starke Positionen aufbauen können. Dazu gehört die Konzentration auf spezifische Anwendungen wie Elektrobusse oder Energiespeichersysteme oder die Entwicklung spezialisierter Batterielösungen für spezifische Kundenanforderungen. Der Aufbau starker Beziehungen zu lokalen Automobilherstellern und Regierungsbehörden ist für den Markterfolg unerlässlich geworden. Die Zukunft der Branche wird durch Faktoren wie staatliche Politiken zur Förderung der Elektrofahrzeugakzeptanz, technologische Fortschritte in der Batteriechemie und die Fähigkeit, Produktionskosten zu senken und gleichzeitig Qualitätsstandards aufrechtzuerhalten, geprägt sein.

Marktführer der LFP-Batteriepack-Branche im asiatisch-pazifischen Raum

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

Gotion High-Tech Co. Ltd.

LG Energy Solution Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des LFP-Batteriepack-Markts im asiatisch-pazifischen Raum

Bus, leichtes Nutzfahrzeug, mittel- und schwerer Lkw, Personenkraftwagen sind als Segmente nach Fahrzeugtyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, weniger als 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Lithium, Naturgraphit sind als Segmente nach Materialart abgedeckt. China, Indien, Japan, Südkorea, Thailand, Rest des asiatisch-pazifischen Raums sind als Segmente nach Land abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittel- und schwerer Lkw |

| Personenkraftwagen |

| BEV |

| PHEV |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Weniger als 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Lithium |

| Naturgraphit |

| Sonstige Materialien |

| China |

| Indien |

| Japan |

| Südkorea |

| Thailand |

| Rest des asiatisch-pazifischen Raums |

| Fahrzeugtyp | Bus |

| Leichtes Nutzfahrzeug | |

| Mittel- und schwerer Lkw | |

| Personenkraftwagen | |

| Antriebsart | BEV |

| PHEV | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Weniger als 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialart | Lithium |

| Naturgraphit | |

| Sonstige Materialien | |

| Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- Batteriechemie - Der LFP-Batterietyp wird im Rahmen der Batteriechemie berücksichtigt.

- Batterieform - Die im Rahmen dieses Segments angebotenen Batterieformen umfassen zylindrisch, Pouch und prismatisch.

- Fahrzeugtyp - Die in diesem Segment berücksichtigten Fahrzeugtypen umfassen Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Lkw sowie Busse.

- Kapazität - Die verschiedenen Batteriekapazitäten in diesem Segment umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und weniger als 15 kWh.

- Komponente - Die in diesem Segment abgedeckten Komponenten umfassen Anode, Kathode, Elektrolyt und Separator.

- Materialart - Die in diesem Segment abgedeckten Materialien umfassen Kobalt, Lithium, Mangan, Naturgraphit und sonstige Materialien.

- Methode - Die in diesem Segment abgedeckten Methoden umfassen Laser und Draht.

- Antriebsart - Die in diesem Segment berücksichtigten Antriebsarten umfassen BEV (Batterieelektrofahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 4

- Fahrzeugkategorie - Die in diesem Segment berücksichtigte Fahrzeugkategorie umfasst Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen Elektrofahrzeug-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines Elektrofahrzeug-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladezustand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Thermomanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, oft unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen