Größe und Marktanteil des japanischen EV-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 6.96 Milliarden US-Dollar |

| Marktgröße (2029) | 7.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 2.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen EV-Batteriepack-Marktes von Mordor Intelligence

Die Größe des japanischen EV-Batteriepack-Marktes wird im Jahr 2025 auf 6,96 Milliarden USD geschätzt und soll bis 2029 auf 7,67 Milliarden USD anwachsen, mit einer CAGR von 2,46 % während des Prognosezeitraums (2025–2029).

Die japanische Elektrofahrzeug-Batteriepack-Branche befindet sich in einem bedeutenden Wandel, der durch erhebliche Investitionen und technologische Fortschritte vorangetrieben wird. Die japanische Regierung hat ihr starkes Engagement für den Sektor unter Beweis gestellt, indem sie im Februar 2023 einen Fonds in Höhe von 2,6 Milliarden USD ankündigte, um Batterieherstellern Subventionen zu gewähren, wobei diese eine Produktionskapazität von rund 300 GWh jährlich aufrechterhalten müssen, um für Förderleistungen in Frage zu kommen. Diese Initiative wird durch laufende Verbraucheranreize ergänzt, darunter eine erhebliche Subvention von 7.200 USD für batterieelektrische Fahrzeuge. Der proaktive Ansatz der Regierung hat ein günstiges Umfeld für Hersteller und Verbraucher geschaffen und Innovation sowie Marktwachstum gefördert.

Die Branche erlebt eine beispiellose Zusammenarbeit zwischen Automobil- und Technologieunternehmen zur Verbesserung der EV-Batteriepack-Produktionskapazitäten. Im April 2023 gründeten Honda und GS Yuasa eine strategische Partnerschaft zum Bau eines EV-Batteriewerks in Japan, was das Engagement der Branche für die heimische Produktion unterstreicht. Ebenso hat Toyota bedeutende Fortschritte erzielt, indem das Unternehmen 3 Milliarden USD in das Himeji-Werk von Prime Planet Energy & Solutions investiert hat, mit dem Fokus auf die Entwicklung und Steigerung der Produktion von Kraftfahrzeugbatteriepackungen. Diese Partnerschaften und Investitionen gestalten die Wettbewerbslandschaft neu und beschleunigen die technologische Innovation im Sektor.

Große Automobilhersteller erweitern ihre Elektrofahrzeugportfolios rasch und treiben die Nachfrage nach fortschrittlichen Batterielösungen an. Toyota hat Pläne angekündigt, bis 2026 zehn neue BEV-Modelle auf den Markt zu bringen, während Honda bis 2030 30 Elektrofahrzeuge einführen und eine Jahresproduktion von 2 Millionen Fahrzeugen erreichen will. Der Markt hat auch neue Marktteilnehmer begrüßt: Der chinesische Automobilhersteller BYD Company Ltd. brachte im Januar 2023 sein Elektroauto Atto 3 in Japan auf den Markt, ausgestattet mit einer Batteriekapazität von 60 kWh. Diese Diversifizierung der Marktteilnehmer und Produkte stimuliert den Wettbewerb und die Innovation in der Batterietechnologie.

Die Branche erlebt einen bemerkenswerten Wandel bei den Präferenzen für Batterietechnologien und deren Anwendungen. Reine Elektroautos haben erheblich an Bedeutung gewonnen, wobei Batterien, die in diesen Fahrzeugen eingesetzt werden, im Jahr 2023 einen Anteil von 88,1 % am gesamten EV-Batterieabsatz ausmachten. Dieser Trend wird durch neue Produkteinführungen wie Toyotas Plug-in-Hybrid-Prius im März 2023 weiter verstärkt, der über eine verbesserte Batteriereichweite von 105 km verfügt. Der Fokus auf die Verbesserung von Batteriekapazität und -effizienz treibt die Forschungs- und Entwicklungsanstrengungen in der gesamten Branche voran und führt zu ausgereifteren und leistungsfähigeren Elektrofahrzeug-Batteriesystemlösungen für verschiedene Fahrzeuganwendungen.

Trends und Erkenntnisse im japanischen EV-Batteriepack-Markt

DIE TOYOTA-GRUPPE DOMINIERT DEN MARKT, GEFOLGT VON NISSAN, HONDA, MITSUBISHI UND BMW, UND TREIBT DEN WANDEL HIN ZU NACHHALTIGER MOBILITÄT VORAN

- Der japanische Elektrofahrzeugmarkt wächst allmählich. Der Markt ist stark konsolidiert und wird weitgehend von fünf großen Unternehmen angetrieben, die im Jahr 2022 mehr als 90 % des Marktes hielten. Zu diesen Unternehmen gehören die Toyota-Gruppe, Nissan, Honda, Mitsubishi und BMW. Die Toyota-Gruppe ist der größte Verkäufer von Elektrofahrzeugen in Japan und macht rund 57 % des Anteils am EV-Absatz aus. Als inländischer Hersteller genießt das Unternehmen das Vertrauen der Verbraucher. Das Unternehmen bietet ein breites Produktportfolio und ein umfangreiches Vertriebs- und Servicenetz im ganzen Land.

- Nissan hält einen Marktanteil von rund 21 % und ist damit der zweitgrößte Verkäufer von Elektrofahrzeugen in Japan. Das Unternehmen verfügt über ein starkes Markenimage und ist intensiv in Innovation und Technologie engagiert. Das Unternehmen bietet ein breites Produktportfolio und befindet sich in einer starken finanziellen Lage. Der drittgrößte Marktanteil von 17 % beim Elektrofahrzeugabsatz wurde von Honda verzeichnet. Das Unternehmen verfügt über starke Forschungs- und Entwicklungskapazitäten und konzentriert sich auf Entwicklungsbereiche.

- Mitsubishi hat sich mit einem Marktanteil von 2,8 % beim EV-Absatz in Japan den vierten Platz gesichert. Das Unternehmen ist kundenorientiert und konzentriert sich in erster Linie auf Kundenanforderungen; als inländische Marke verfügt das Unternehmen über zuverlässige und treue Kunden. Der fünftgrößte Akteur auf dem japanischen EV-Markt ist BMW, das seinen Marktanteil bei rund 0,33 % hält. Weitere Anbieter, die EVs in Japan verkaufen, sind Mercedes-Benz, Renault, Peugeot und Volvo.

Im Jahr 2022 verkauften Nissan und Toyota die meisten EVs in Japan und trieben die Nachfrage nach Batteriepacks an

- Der japanische Elektrofahrzeugmarkt ist in den letzten Jahren allmählich gewachsen. Das Land hat eine wachsende Nachfrage nach Elektroautos erlebt. Verbraucher in Japan suchen nach wirtschaftlichen und kleinen Autos, die leicht geparkt werden können. Verschiedene Marken in Japan bieten gute Optionen für elektrische Kleinwagen-Schräghecklimousinen an. Infolgedessen wächst die Nachfrage nach elektrischen Schräghecklimousinen und kompakten SUVs im Land, da SUVs im Vergleich zu anderen Modellen komfortablere Fahrten unter verschiedenen Straßenbedingungen bieten.

- Da immer mehr Menschen kleine Autos wählen, um Staus zu vermeiden und das Parken zu erleichtern, verzeichnet die Schräghecklimousine im ganzen Land starke Verkaufszahlen. Der Toyota Aqua Prius C verzeichnete im Jahr 2022 ein erhebliches Umsatzwachstum, da er zu den sehr erschwinglichen Hybrid-Schräghecklimousinen mit guter Kraftstoffeffizienz gehört und Verbraucher anzieht. Die Menschen in Japan zeigen Interesse an verschiedenen Segmenten, wie dem Toyota Yaris Cross, einem kompakten SUV, der im Jahr 2022 gute Verkaufszahlen verzeichnete. Aufgrund seines äußerst zuverlässigen Markenimages ist das Unternehmen eine meistverkaufte Marke in Japan.

- Der Corolla Cross war im Jahr 2022 ebenfalls einer der Bestseller von Toyota auf dem japanischen EV-Markt, da sein Hybridantrieb Verbraucher aufgrund seiner hohen Kraftstoffeffizienz und großen Sitzkapazität anzieht. Der japanische EV-Markt bietet auch eine Vielzahl von elektrischen SUVs und Limousinen verschiedener Marken. Eines der verbreiteten Autos ist der Honda Vezel, der im Jahr 2022 gute Verkaufszahlen verzeichnete. Weitere Autos auf dem japanischen EV-Markt, die im Wettbewerb stehen, sind der Toyota Sienta und der Toyota Raize Hybrid.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- JAPANS ELEKTROFAHRZEUGMARKT WÄCHST DANK REGIERUNGS- UND BRANCHENPARTNERSCHAFTEN ALLMÄHLICH

- DIE ELEKTRIFIZIERUNG VON FAHRZEUGEN TREIBT DIE NACHFRAGE NACH LFP-BATTERIEN IN JAPAN AN. NISSAN UND MITSUBISHI DOMINIEREN, WÄHREND ANDERE MARKEN ZUM VERBLEIBENDEN MARKTANTEIL BEITRAGEN. DER UMWELTFOKUS WIRD WEITERES WACHSTUM FÖRDERN

- SINKENDE BATTERIEPREISE UND TECHNOLOGISCHE FORTSCHRITTE TREIBEN DIE NACHFRAGE NACH ELEKTROFAHRZEUGEN IN JAPAN AN

- DAS SCHNELLE WACHSTUM DER ELEKTROFAHRZEUGE IN JAPAN BEFEUERT DIE NACHFRAGE NACH BATTERIEMATERIALIEN, WOBEI LFP-BATTERIEN DEN MARKT DOMINIEREN

- DIE BATTERIEPACKPREISE AUF JAPANS ELEKTROFAHRZEUGMARKT SINKEN WEITERHIN INFOLGE TECHNOLOGISCHER FORTSCHRITTE, GESTEIGERTER PRODUKTIONSEFFIZIENZ, SKALENEFFEKTE UND ZUNEHMENDEM WETTBEWERB

- DAS SCHNELLE WACHSTUM DER ELEKTROFAHRZEUGE IN JAPAN WIRD DURCH TECHNOLOGISCHE FORTSCHRITTE UND INVESTITIONEN IN DIE BATTERIEINDUSTRIE ANGETRIEBEN

- AUTOMOBILHERSTELLER BRINGEN ELEKTRISCHE SUVS AUF DEN MARKT, UM DIE ELEKTRIFIZIERUNG UND DIE NACHFRAGE NACH BATTERIEPACKS IN JAPAN VORANZUTREIBEN

Segmentanalyse: Fahrzeugtyp

Personenkraftwagen-Segment im japanischen EV-Batteriepack-Markt

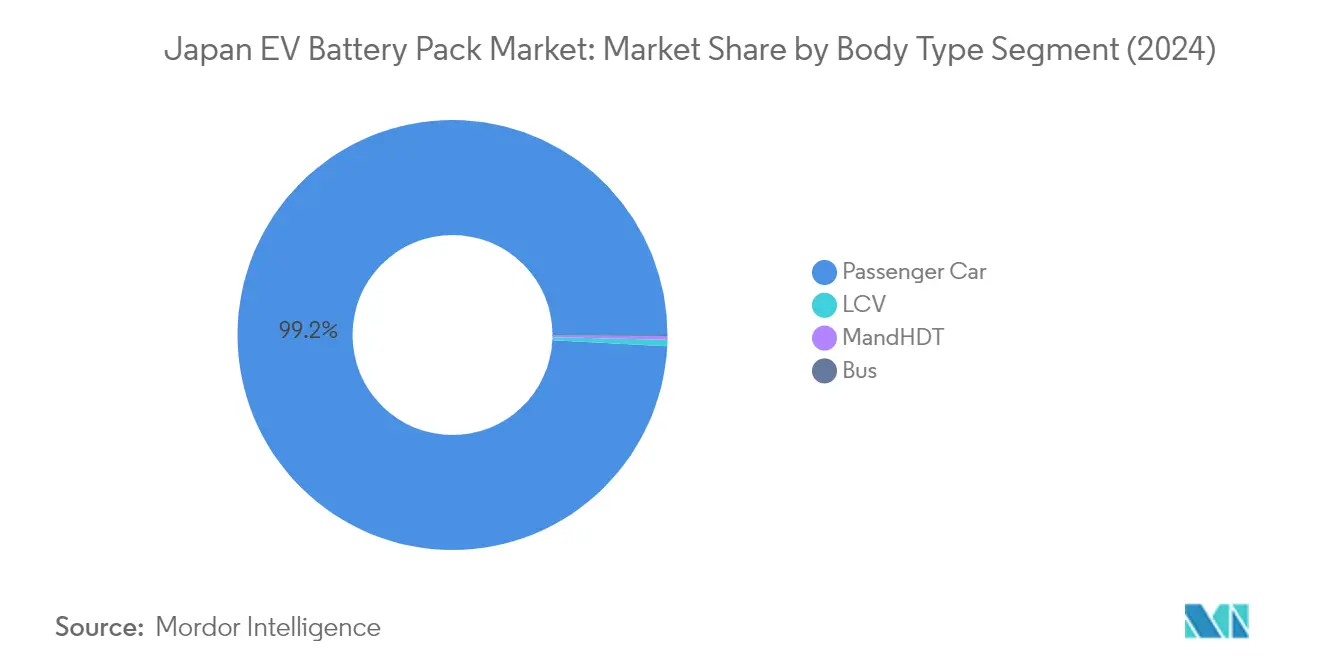

Das Personenkraftwagen-Segment dominiert den japanischen EV-Batteriepack-Markt mit einem Marktanteil von rund 99 % im Jahr 2024. Diese überwältigende Dominanz ist auf mehrere Faktoren zurückzuführen, darunter die starke Verbraucherpräferenz für elektrische Personenfahrzeuge, umfangreiche staatliche Anreize für private Elektrofahrzeuge und die breite Verfügbarkeit von Personen-EV-Modellen sowohl von inländischen als auch von internationalen Herstellern. Japanische Automobilhersteller wie Toyota, Honda und Nissan haben ihre elektrischen Personenfahrzeugportfolios erheblich erweitert und bieten verschiedene Modelle in unterschiedlichen Preissegmenten an. Das Wachstum des Segments wird durch eine gut ausgebaute Ladeinfrastruktur in städtischen Gebieten weiter unterstützt, was elektrische Personenfahrzeuge für den täglichen Gebrauch zunehmend praktisch macht. Darüber hinaus treiben das wachsende Umweltbewusstsein japanischer Verbraucher und die niedrigeren Gesamtbetriebskosten elektrischer Personenfahrzeuge im Vergleich zu konventionellen Fahrzeugen die Marktführerschaft des Segments weiter voran.

Bus-Segment im japanischen EV-Batteriepack-Markt

Das Bus-Segment entwickelt sich zum am schnellsten wachsenden Segment im japanischen EV-Batteriepack-Markt und soll im Zeitraum 2024–2029 mit einer beeindruckenden Rate von rund 109 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird durch die zunehmende Einführung von Elektrobussen in öffentlichen Verkehrsflotten in großen japanischen Städten angetrieben. Kommunale Behörden stellen ihre öffentlichen Verkehrssysteme aktiv auf elektrische Alternativen um, um städtische Emissionen und Betriebskosten zu senken. Das Wachstum des Segments wird durch staatliche Initiativen zur Förderung emissionsfreier öffentlicher Verkehrsmittel und zur Unterstützung der Infrastrukturentwicklung weiter beschleunigt. Große japanische Nutzfahrzeughersteller investieren stark in die Elektrobus-Technologie und führen neue Modelle mit fortschrittlichen Batteriesystemen und verbesserten Reichweitenkapazitäten ein. Darüber hinaus ermutigen der wachsende Fokus auf nachhaltige städtische Mobilitätslösungen und die bewährten betrieblichen Vorteile von Elektrobussen in Pilotprogrammen immer mehr Städte, Elektrobusse für ihre öffentlichen Verkehrsbedürfnisse einzusetzen.

Verbleibende Segmente nach Fahrzeugtyp

Das Segment der leichten Nutzfahrzeuge und das Segment der mittel- und schweren Nutzfahrzeuge stellen aufkommende Chancen im japanischen EV-Batteriepack-Markt dar. Das Segment der leichten Nutzfahrzeuge gewinnt insbesondere in der städtischen Logistik und bei Anwendungen der letzten Meile an Bedeutung, wo Elektrofahrzeuge betriebliche Kostenvorteile bieten und mit städtischen Emissionsvorschriften übereinstimmen. Das Segment der mittel- und schweren Nutzfahrzeuge ist zwar derzeit kleiner, zeigt jedoch vielversprechende Entwicklungen, da Logistikunternehmen und Hersteller elektrische Alternativen für ihren Transportbedarf erkunden. Beide Segmente profitieren von technologischen Fortschritten in der Batterietechnologie, die spezifische Anforderungen von Nutzfahrzeugen wie Nutzlastkapazität und Reichweite erfüllen. Die laufende Entwicklung einer für Nutzfahrzeuge geeigneten Schnellladeinfrastruktur und der zunehmende Fokus auf grüne Logistik unterstützen das Wachstum dieser Segmente.

Segmentanalyse: Antriebsart

BEV-Segment im japanischen EV-Batteriepack-Markt

Das Segment der batterieelektrischen Fahrzeuge dominiert den japanischen EV-Batteriepack-Markt mit einem Marktanteil von rund 89 % im Jahr 2024, angetrieben durch zunehmendes Verbraucherbewusstsein und starke staatliche Unterstützung durch Anreize und Subventionen. Die Bedeutung des Segments wird durch erhebliche Investitionen großer Automobilhersteller in Japan weiter gestärkt, wobei Unternehmen wie Toyota Pläne angekündigt haben, bis 2026 zehn neue BEV-Modelle auf den Markt zu bringen. Das Segment verzeichnet auch die schnellste Wachstumsdynamik und soll im Zeitraum 2024–2029 um rund 14 % wachsen, unterstützt durch technologische Fortschritte bei der Batterieeffizienz, sinkende Batteriekosten und den Ausbau der Ladeinfrastruktur in ganz Japan. Das Wachstum wird durch das ehrgeizige Ziel der japanischen Regierung, bis 2035 alle Neuwagenkäufe zu elektrifizieren, sowie durch erhebliche Subventionen von bis zu 7.200 USD pro Fahrzeug für BEVs weiter beschleunigt. Diese dominante Position wird durch die zunehmende Verbraucherpräferenz für emissionsfreie Fahrzeuge und die überlegenen Reichweitenkapazitäten moderner BEV-Batterien gestärkt.

PHEV-Segment im japanischen EV-Batteriepack-Markt

Das Segment der Plug-in-Hybridfahrzeuge stellt einen bedeutenden Teil des japanischen EV-Batteriepack-Marktes dar und bietet Verbrauchern eine Brücke zwischen konventionellen und vollständig elektrischen Fahrzeugen. Plug-in-Hybridfahrzeuge ziehen weiterhin Kunden an, die die Flexibilität von Doppelantrieben schätzen, insbesondere in Regionen, in denen die Ladeinfrastruktur noch im Aufbau ist. Das Segment profitiert von verschiedenen staatlichen Anreizen und Vorschriften zur Förderung emissionsarmer Fahrzeuge, wenn auch nicht so umfangreich wie bei reinen Elektrofahrzeugen. Japanische Automobilhersteller erweitern aktiv ihr Plug-in-Hybridangebot, wobei Unternehmen wie Toyota im Jahr 2023 neue Modelle wie den Plug-in-Hybrid-Prius eingeführt haben, der eine beeindruckende Batteriereichweite von bis zu 87 km mit einer einzigen Ladung bietet. Die Entwicklung des Segments wird durch kontinuierliche Verbesserungen in der Batterietechnologie unterstützt, die zu verbesserten rein elektrischen Fahrbereichen und einer besseren Gesamtkraftstoffeffizienz führen.

Segmentanalyse: Batteriechemie

LFP-Segment im japanischen EV-Batteriepack-Markt

Lithiumeisenphosphat-Batterien haben sich als dominierende Chemie im japanischen EV-Batteriepack-Markt etabliert und halten im Jahr 2024 einen Marktanteil von rund 98 %. Diese überwältigende Dominanz ist auf mehrere Hauptvorteile zurückzuführen, die LFP-Batterien bieten, darunter niedrigere Produktionskosten, erweiterte Fahrbereiche, minimaler Wartungsaufwand und überlegene Langlebigkeit im Vergleich zu anderen Batteriechemien. Japanische Hersteller haben aufgrund dieser überzeugenden Vorteile eine starke Präferenz für LFP-Batterien in ihren Elektrofahrzeugen gezeigt. Das Wachstum der LFP-Batterienachfrage wurde durch verschiedene staatliche Initiativen zur Förderung der Elektrofahrzeugakzeptanz und erhebliche Investitionen in die Batterieproduktionsinfrastruktur in ganz Japan weiter beschleunigt. Große Automobilhersteller, darunter Toyota, Suzuki, Nissan und Honda, haben sich strategisch für den Einsatz von LFP-Batterien in ihrer Elektrofahrzeugpalette entschieden und damit die Marktführerschaft des Segments gestärkt.

NCM-Segment im japanischen EV-Batteriepack-Markt

Das Nickel-Kobalt-Mangan-Batteriesegment soll im japanischen EV-Batteriepack-Markt ein bemerkenswertes Wachstum verzeichnen, mit einer erwarteten Wachstumsrate von rund 56 % während des Prognosezeitraums 2024–2029. Diese erhebliche Wachstumsdynamik wird durch die steigende Nachfrage nach Hochleistungs-Elektrofahrzeugen angetrieben, die eine überlegene Energiedichte und verbesserte thermische Stabilität erfordern. Die Expansion des Segments wird durch bedeutende technologische Fortschritte in der NCM-Batteriechemie unterstützt, die zu verbesserten Leistungskennzahlen und Kosteneffizienz führen. Japanische Automobilhersteller integrieren NCM-Batterien zunehmend in ihre Premium-Elektrofahrzeugmodelle, insbesondere in Fällen, in denen Hochleistungsanforderungen von größter Bedeutung sind. Das Wachstum wird durch strategische Partnerschaften zwischen Batterieherstellern und Automobilunternehmen sowie durch erhebliche Investitionen in Forschung und Entwicklung zur Verbesserung der NCM-Batterietechnologie weiter gestärkt.

Verbleibende Segmente nach Batteriechemie

Die verbleibenden Segmente im Batteriechemie-Markt umfassen NMC (Nickel-Mangan-Kobalt) und andere aufkommende Batterietechnologien. NMC-Batterien gewinnen in spezifischen Anwendungen an Bedeutung, bei denen ein Gleichgewicht zwischen Kosten und Leistung entscheidend ist, insbesondere bei Elektrofahrzeugen im mittleren Preissegment. Andere Batteriechemien, einschließlich experimenteller und aufkommender Technologien, werden weiterhin für potenzielle zukünftige Anwendungen entwickelt und getestet. Diese Segmente spielen, obwohl sie derzeit kleinere Marktanteile halten, eine wichtige Rolle bei der Förderung von Innovationen und der Bereitstellung von Alternativen für spezifische Anwendungsfälle auf dem Elektrofahrzeugmarkt. Die Vielfalt der Batteriechemie-Optionen ermöglicht es Herstellern, die am besten geeignete Technologie basierend auf ihren spezifischen Anforderungen für verschiedene Fahrzeugmodelle und -anwendungen auszuwählen, was zum Gesamtwachstum und zur Entwicklung des japanischen EV-Batterie-Ökosystems beiträgt.

Segmentanalyse: Batterieform

Prismatisches Segment im japanischen EV-Batteriepack-Markt

Das prismatische Batteriesegment dominiert den japanischen EV-Batteriepack-Markt mit einem Marktanteil von rund 99 % im Jahr 2024. Diese überwältigende Dominanz ist auf mehrere Hauptvorteile zurückzuführen, die prismatische Zellen bieten, darunter ihre Kosteneffizienz in der Fertigung, vereinfachte Verpackungsmöglichkeiten und überlegene Sicherheitsmerkmale. Die starke Leistung des Segments wird durch die Präferenz japanischer Hersteller für prismatische Zellen aufgrund ihrer effizienten Raumnutzung und höheren Energiedichte pro Volumen im Vergleich zu anderen Formfaktoren weiter gestärkt. Große Automobilhersteller in Japan haben ihre Elektrofahrzeugdesigns auf prismatische Zellen standardisiert, was zu etablierten Lieferketten und optimierten Produktionsprozessen geführt hat. Die Marktposition des Segments wird durch erhebliche Investitionen in die Produktionskapazität für prismatische Zellen in ganz Japan gestärkt, wobei mehrere wichtige Batteriehersteller ihre Produktionsanlagen erweitern, um die wachsende Nachfrage aus dem Automobilsektor zu decken.

Zylindrisches Segment im japanischen EV-Batteriepack-Markt

Das zylindrische Batteriesegment entwickelt sich zum am schnellsten wachsenden Formfaktor im japanischen EV-Batteriepack-Markt und soll von 2024 bis 2029 mit einer CAGR von rund 56 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird durch technologische Fortschritte im zylindrischen Zellendesign angetrieben, die deren Energiedichte und Wärmemanagementfähigkeiten erheblich verbessert haben. Das Segment profitiert von einer zunehmenden Akzeptanz in Premium-Elektrofahrzeugmodellen, wo ihre hohe Leistungsdichte und ausgezeichneten Wärmestabilitätseigenschaften besonders geschätzt werden. Japanische Batteriehersteller investieren stark in Forschung und Entwicklung zur Verbesserung der zylindrischen Zellenleistung, mit Fokus auf die Verbesserung der Schnellladekapazitäten und die Verlängerung der Batterielebensdauer. Das Wachstum des Segments wird durch die zunehmende Präsenz internationaler EV-Hersteller in Japan weiter unterstützt, die traditionell zylindrische Zellen in ihren Fahrzeugdesigns bevorzugen.

Verbleibende Segmente nach Batterieform

Das Pouch-Zellen-Segment stellt eine aufkommende Alternative im japanischen EV-Batteriepack-Markt dar und bietet einzigartige Vorteile in Bezug auf Verpackungsflexibilität und Gewichtsoptimierung. Pouch-Zellen gewinnen bei Herstellern aufgrund ihrer Anpassungsfähigkeit an verschiedene Fahrzeugdesigns und Platzbeschränkungen an Aufmerksamkeit. Diese Zellen bieten Vorteile in Bezug auf das Wärmemanagement und können effizient in verschiedene Konfigurationen gepackt werden, was sie für bestimmte Elektrofahrzeuganwendungen besonders attraktiv macht. Das Segment verzeichnet zunehmendes Interesse von japanischen Automobilherstellern, die eine Diversifizierung ihrer Batterieformfaktor-Strategien erkunden, insbesondere für neue Elektrofahrzeugmodelle, bei denen Gewichtsreduzierung und Raumoptimierung entscheidende Designüberlegungen sind. Batteriehersteller investieren in die Entwicklung der Pouch-Zellen-Technologie und konzentrieren sich auf die Verbesserung ihrer Haltbarkeit und Fertigungseffizienz, um mit etablierten Formfaktoren zu konkurrieren.

Segmentanalyse: Methode

Laser-Segment im japanischen EV-Batteriepack-Markt

Die Lasermethode dominiert den japanischen EV-Batteriepack-Markt mit einem Marktanteil von rund 50 % im Jahr 2024 und etabliert sich sowohl als größtes als auch als am schnellsten wachsendes Segment. Die Bedeutung der Lasermethode ist auf ihre überlegene Verbindungsqualität und Effektivität bei der Handhabung von Hochstrom-Batterien zurückzuführen, insbesondere bei solchen, die in Elektro-Lkw, Bussen und Nutzfahrzeugen eingesetzt werden. Diese fortschrittliche Verbindungstechnik hat erheblich an Bedeutung gewonnen, da sie effektiv auf glatten und unebenen Oberflächen arbeiten kann und zuverlässige Verbindungen sowie eine verlängerte Batterielebensdauer gewährleistet. Die Präzision und Effizienz der Methode bei der Herstellung hochwertiger Verbindungen hat sie für Hersteller, die sich auf Hochleistungs-Elektrofahrzeuge konzentrieren, besonders attraktiv gemacht. Das Wachstum des Segments wird durch die steigende Nachfrage von Herstellern gewerblicher Elektrofahrzeuge und die Kompatibilität der Methode mit fortschrittlichen Batterietechnologien, die in Japan entwickelt werden, weiter unterstützt.

Draht-Segment im japanischen EV-Batteriepack-Markt

Die Drahtmethode stellt einen konventionellen, aber zuverlässigen Ansatz im japanischen EV-Batteriepack-Markt dar und dient als kostengünstige Lösung, die besonders für bestimmte Fahrzeugkategorien geeignet ist. Diese traditionelle Methode behält ihre Relevanz auf dem Markt aufgrund ihrer bewährten Erfolgsbilanz bei der Bereitstellung zuverlässiger Verbindungen, insbesondere in Anwendungen, bei denen Kostenoptimierung Priorität hat. Der Reiz der Drahtmethode liegt in ihrem unkomplizierten Implementierungsprozess, der Flexibilität bei der Aufnahme verschiedener Drahttypen und der etablierten Zuverlässigkeit in bestimmten Fahrzeugkategorien. Obwohl dieses Segment möglicherweise kein schnelles Wachstum verzeichnet, spielt es weiterhin eine wichtige Rolle auf dem Markt, insbesondere in Anwendungen, bei denen traditionelle Verbindungsmethoden bevorzugt werden oder bei denen Kostenüberlegungen den Bedarf an fortschrittlicher Lasertechnologie überwiegen.

Segmentanalyse: Komponente

Kathoden-Segment im japanischen EV-Batteriepack-Markt

Das Kathoden-Segment dominiert den japanischen EV-Batteriepack-Markt mit einem Marktanteil von rund 65 % im Jahr 2024. Diese bedeutende Marktposition ist auf die entscheidende Rolle der Kathode bei der Bestimmung von Batterieleistung, Reichweite und thermischen Sicherheitseigenschaften zurückzuführen. Die Dominanz des Segments wird durch zunehmende Investitionen in die Produktion und Entwicklung von Kathodenmaterialien in ganz Japan weiter gestärkt. Große Hersteller konzentrieren sich auf die Verbesserung der Kathodenmaterialkapazitäten, um die Gesamteffizienz und Leistung der Batterie zu verbessern. Die wachsende Betonung von Batterien mit hoher Energiedichte und der Drang nach Elektrofahrzeugen mit größerer Reichweite treiben die Nachfrage nach Kathodenmaterialien weiter an. Darüber hinaus ermöglichen technologische Fortschritte bei Kathodenmaterialien eine bessere thermische Stabilität und längere Batterielebensdauer, was sie in modernen EV-Batteriepacks unverzichtbar macht.

Elektrolyt-Segment im japanischen EV-Batteriepack-Markt

Das Elektrolyt-Segment soll während des Prognosezeitraums 2024–2029 die höchste Wachstumsrate von rund 4 % aufweisen. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach Hochleistungs-Batterielösungen und die entscheidende Rolle von Elektrolyten bei der Ermöglichung eines effizienten Ionentransports zwischen Elektroden angetrieben. Die Expansion des Segments wird durch laufende Forschungs- und Entwicklungsaktivitäten unterstützt, die sich auf die Verbesserung von Elektrolytformulierungen für verbesserte Batterieleistung und -sicherheit konzentrieren. Verschiedene Unternehmen erhöhen ihre Produktionskapazitäten, um der steigenden Nachfrage nach Elektrolytlösungen gerecht zu werden. Die Entwicklung fortschrittlicher Elektrolyttechnologien, einschließlich solcher, die für Schnellladen und verbesserte thermische Stabilität optimiert sind, soll das Segmentwachstum weiter beschleunigen. Darüber hinaus schafft der Fokus auf die Entwicklung umweltfreundlicher und nachhaltiger Elektrolytlösungen neue Chancen in diesem Segment.

Verbleibende Segmente nach Komponente

Die Anoden- und Separatorsegmente spielen ebenfalls wichtige Rollen im japanischen EV-Batteriepack-Markt. Das Anodensegment entwickelt sich weiter mit Innovationen in der Materialtechnologie und im Design, mit Fokus auf die Verbesserung von Ladegeschwindigkeiten und Energiedichte. Hersteller erkunden verschiedene Anodenmaterialien, um die Batterieleistung und -langlebigkeit zu verbessern. Das Separatorsegment, das für die Batteriesicherheit und -leistung entscheidend ist, erlebt technologische Fortschritte in Bezug auf Materialzusammensetzung und Design. Diese Komponenten arbeiten zusammen, um eine optimale Batterieleistung, Sicherheit und Zuverlässigkeit zu gewährleisten. Beide Segmente erfahren kontinuierliche Innovation und Entwicklung, insbesondere in Bereichen wie Wärmemanagement und allgemeine Verbesserungen der Batterieeffizienz.

Segmentanalyse: Materialart

Naturgraphit-Segment im japanischen EV-Batteriepack-Markt

Naturgraphit hat sich als dominierendes Materialsegment im japanischen EV-Batteriepack-Markt etabliert, angetrieben durch seine entscheidende Rolle bei der Anodenproduktion für Lithium-Ionen-Batterien. Die Verfügbarkeit und weite Verbreitung des Materials in Japan machen es zu einer attraktiven Option für die lokale Batterieproduktion. Im Jahr 2024 soll Naturgraphit einen Anteil von rund 31 % am Marktwert des Materialsegments halten, was auf seine überlegenen Eigenschaften wie hohe Energiedichte, Haltbarkeit und Kosteneffizienz zurückzuführen ist. Die wachsende Nachfrage nach Elektrofahrzeugen in Japan hat zu einer erhöhten Produktion von Graphit für Anoden geführt, die rund 12 % des Batteriegehalts ausmachen. Große Batteriehersteller konzentrieren sich zunehmend auf die Optimierung des Naturgraphiteinsatzes, um die Batterieleistung zu verbessern und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Die starke Position des Materials wird durch seine etablierten Lieferketten und die kontinuierlichen Verbesserungen in den Verarbeitungstechnologien weiter gestärkt, die seine Leistung in EV-Batterien verbessern.

Nickel-Segment im japanischen EV-Batteriepack-Markt

Das Nickelsegment verzeichnet ein bemerkenswertes Wachstum im japanischen EV-Batteriepack-Markt und soll von 2024 bis 2029 mit einer CAGR von rund 54 % wachsen. Dieses außergewöhnliche Wachstum wird in erster Linie durch die zunehmende Einführung nickelreicher Kathodenchemien in EV-Batterien angetrieben, die eine höhere Energiedichte und verbesserte Leistung bieten. Japanische Batteriehersteller intensivieren ihren Fokus auf nickelbasierte Kathodenmaterialien, um der wachsenden Nachfrage nach Elektrofahrzeugen mit größerer Reichweite gerecht zu werden. Das Wachstum des Segments wird durch technologische Fortschritte bei der Nickelverarbeitung und Integrationstechniken weiter unterstützt, die zu verbesserter Batterieleistung und -effizienz führen. Große Automobilhersteller in Japan integrieren zunehmend nickelreiche Batterien in ihre Elektrofahrzeugmodelle und erkennen deren überlegene Energiedichte und Leistungseigenschaften an. Das Segment profitiert auch von laufenden Forschungs- und Entwicklungsbemühungen zur Optimierung des Nickelgehalts in Batterien unter Beibehaltung von Kosteneffizienz und Sicherheitsstandards.

Verbleibende Segmente nach Materialart

Die anderen bedeutenden Materialien im japanischen EV-Batteriepack-Markt umfassen Lithium, Kobalt und Mangan, die jeweils wichtige Rollen in der Batteriechemie und -leistung spielen. Lithium bleibt grundlegend für die Batterietechnologie und dient als primärer Ladungsträger in Lithium-Ionen-Batterien. Kobalt ist trotz Bedenken hinsichtlich der Nachhaltigkeit der Lieferkette weiterhin entscheidend für die Batteriestabilität und -leistung. Mangan gewinnt als nachhaltigere und kostengünstigere Alternative in verschiedenen Batteriechemien an Aufmerksamkeit. Diese Materialien tragen gemeinsam zur vielfältigen Landschaft der Batterietechnologien in Japan bei, wobei Hersteller kontinuierlich optimale Kombinationen erkunden, um Leistung, Kosten und Nachhaltigkeit in Einklang zu bringen. Die laufende Forschung und Entwicklung bei diesen Materialien treibt Innovationen in der Batteriechemie voran und führt zu verbesserter Energiedichte, längeren Lebenszyklen und verbesserten Sicherheitsmerkmalen in EV-Batterien.

Wettbewerbslandschaft

Führende Unternehmen im japanischen EV-Batteriepack-Markt

Der japanische EV-Batteriepack-Markt wird von etablierten Akteuren wie GS Yuasa International, CATL, Prime Planet Energy & Solutions und Lithium Energy Japan angeführt. Diese Unternehmen verfolgen aktiv Produktinnovationen durch die Entwicklung fortschrittlicher Batterietechnologien, einschließlich Zellen mit hoher Energiedichte und verbesserter Wärmemanagementsysteme. Operative Agilität wird durch strategische Kapazitätserweiterungen und Upgrades von Fertigungsanlagen demonstriert, um der wachsenden Nachfrage gerecht zu werden. Unternehmen schließen strategische Partnerschaften und Gemeinschaftsunternehmen mit Automobilherstellern, um langfristige Liefervereinbarungen zu sichern und maßgeschneiderte EV-Batteriekomponentenlösungen zu entwickeln. Die geografische Expansion konzentriert sich in erster Linie auf die Errichtung neuer Produktionsanlagen in Japan und die Stärkung inländischer Lieferketten, während einige Akteure auch Möglichkeiten auf internationalen Märkten durch Kooperationen mit globalen Automobilherstellern erkunden.

Inländische Marktführer stehen vor globalem Wettbewerbswachstum

Die Marktstruktur ist durch eine Mischung aus inländischen japanischen Konzernen und internationalen Spezialisten gekennzeichnet, wobei lokale Akteure aufgrund ihrer etablierten Beziehungen zu japanischen Automobilherstellern und ihres tiefen Verständnisses der inländischen Marktanforderungen eine starke Stellung behalten. Die Branche ist mäßig konsolidiert, wobei die führenden Akteure einen erheblichen Teil des Marktanteils ausmachen, obwohl der Wettbewerb zunimmt, da neue Marktteilnehmer, insbesondere aus China, versuchen, ihre Präsenz zu etablieren. Traditionelle japanische Batteriehersteller nutzen ihr technologisches Fachwissen und ihren Qualitätsruf, um ihre Marktposition zu behaupten, während internationale Akteure Kostenvorteile und Skaleneffekte einbringen.

Fusions- und Übernahmeaktivitäten im Sektor werden in erster Linie von Automobilherstellern angetrieben, die Batterie-Lieferketten und Technologiezugang sichern wollen. Gemeinschaftsunternehmen zwischen Batterieherstellern und Automobilherstellern werden immer häufiger, wie die Partnerschaften zwischen traditionellen japanischen Automobilherstellern und Batteriespezialisten zeigen. Diese Kooperationen konzentrieren sich auf die Entwicklung von EV-Batteriesystemtechnologien der nächsten Generation und die Einrichtung dedizierter Produktionsanlagen zur Unterstützung wachsender Elektrofahrzeugproduktionspläne.

Innovation und Integration treiben den Markterfolg voran

Damit etablierte Akteure ihren Marktanteil aufrechterhalten und ausbauen können, muss der Fokus auf kontinuierliche technologische Innovation gelegt werden, insbesondere in Bereichen wie Batterieeffizienz, Ladegeschwindigkeit und Sicherheitsmerkmale. Investitionen in Forschung und Entwicklung neuer Batteriechemien und Formfaktoren sind entscheidend, ebenso wie die Fähigkeit, die Produktion zu skalieren und gleichzeitig Qualitätsstandards aufrechtzuerhalten. Strategien zur vertikalen Integration, einschließlich der Sicherung von Rohstoff-Lieferketten und der Entwicklung von Recyclingkapazitäten, werden für langfristige Nachhaltigkeit und Kostenwettbewerbsfähigkeit zunehmend wichtiger.

Aufstrebende Wettbewerber auf dem Markt müssen sich durch spezialisierte Batterielösungen oder Kostenvorteile differenzieren und gleichzeitig Glaubwürdigkeit bei japanischen Automobilherstellern aufbauen, die traditionell etablierte inländische Lieferanten bevorzugen. Erfolgsfaktoren umfassen die Entwicklung starker Qualitätssicherungssysteme, die Etablierung einer lokalen Produktionspräsenz und den Nachweis technologischer Fähigkeiten durch Partnerschaften oder Pilotprojekte. Das regulatorische Umfeld, insbesondere in Bezug auf Umweltstandards und Sicherheitsanforderungen, prägt weiterhin die Marktdynamik, während die konzentrierte Natur der japanischen Automobilindustrie bedeutet, dass die Sicherung von Verträgen mit großen Automobilherstellern für nachhaltiges Wachstum entscheidend bleibt.

Marktführer der japanischen EV-Batteriepack-Branche

Contemporary Amperex Technology Co. Ltd. (CATL)

GS Yuasa International Ltd.

Lithium Energy Japan Inc.

Prime Planet Energy & Solutions Inc.

Primearth EV Energy Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Honda Motor Co., Ltd. (Honda) und GS Yuasa International Ltd. (GS Yuasa) haben ein Gemeinschaftsunternehmensabkommen zur Gründung der HondaGS Yuasa EV Battery R&D Co., Ltd. unterzeichnet.

- April 2023: CATL gab bekannt, dass es seine Natrium-Ionen-Batterie zunächst in Chery-Modellen einführen wird. Darüber hinaus werden die beiden Parteien gemeinsam die neue Batteriemarke ENER-Q aufbauen, die alle Anwendungsszenarien aller Leistungstypen und aller Materialsysteme abdeckt.

- März 2023: Contemporary Amperex Technology Co., Ltd. (CATL) gab bekannt, dass es ein strategisches Kooperationsabkommen über geschäftliche Zusammenarbeit und fortschrittliche Technologieentwicklung mit der Beijing Automotive Group Co., Ltd. (BAIC Group) unterzeichnet hat.

Berichtsumfang des japanischen EV-Batteriepack-Marktes

Bus, leichtes Nutzfahrzeug, mittel- und schwere Nutzfahrzeuge, Personenkraftwagen sind als Segmente nach Fahrzeugtyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Naturgraphit, Nickel sind als Segmente nach Materialart abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittel- und schwere Nutzfahrzeuge |

| Personenkraftwagen |

| BEV |

| PHEV |

| LFP |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Naturgraphit |

| Nickel |

| Sonstige Materialien |

| Fahrzeugtyp | Bus |

| Leichtes Nutzfahrzeug | |

| Mittel- und schwere Nutzfahrzeuge | |

| Personenkraftwagen | |

| Antriebsart | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Unter 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialart | Kobalt |

| Lithium | |

| Mangan | |

| Naturgraphit | |

| Nickel | |

| Sonstige Materialien |

Marktdefinition

- Batteriechemie - Zu den verschiedenen Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Zu den Arten von Batterieformen, die in diesem Segment angeboten werden, gehören zylindrisch, Pouch und prismatisch.

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Nutzfahrzeuge sowie Busse.

- Kapazität - Zu den verschiedenen Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den verschiedenen Komponenten, die in diesem Segment abgedeckt werden, gehören Anode, Kathode, Elektrolyt und Separator.

- Materialart - Zu den verschiedenen Materialien, die in diesem Segment abgedeckt werden, gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel und sonstige Materialien.

- Methode - Zu den Arten von Methoden, die in diesem Segment abgedeckt werden, gehören Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 1

- Fahrzeugkategorie - Zu den in diesem Segment berücksichtigten Fahrzeugkategorien gehören Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Busse und Lastkraftwagen. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/l). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen