Größe und Marktanteil des Thailand-Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.68 Milliarden US-Dollar |

| Marktgröße (2026) | 16.40 Milliarden US-Dollar |

| Marktgröße (2031) | 20.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

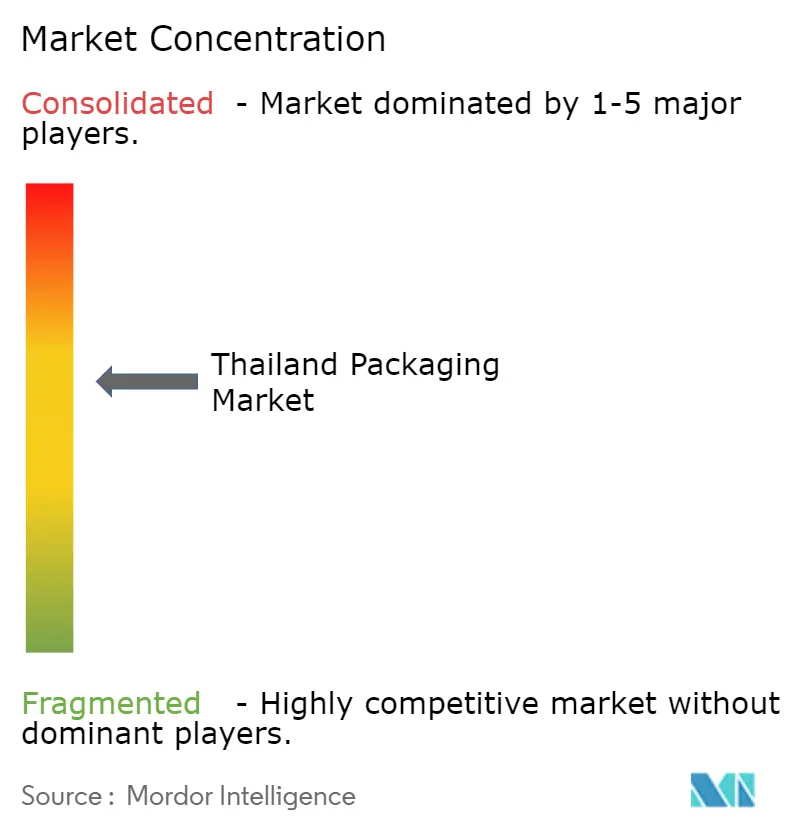

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Verpackungsmarkts von Mordor Intelligence

Die Größe des Thailand-Verpackungsmarkts wurde im Jahr 2025 auf 15,68 Milliarden USD geschätzt und soll von 16,4 Milliarden USD im Jahr 2026 auf 20,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,4 % während des Prognosezeitraums (2026–2031). Die Wachstumskurve spiegelt Thailands doppelte Rolle als regionale Lebensmittelexportmacht und aufstrebendes E-Commerce-Zentrum wider, die beide die Nachfrage nach kosteneffizienten, nachhaltigen Verpackungen ankurbeln. Kapitalzuflüsse im Wert von 721 Milliarden THB (20,6 Milliarden USD), die vom Board of Investment im Jahr 2024 genehmigt wurden, lenken neue Ausgaben in die Lebensmittelverarbeitung, Automatisierung und damit auch in Verpackungslinien. Konverter überarbeiten bereits ihre Portfolios, um die voraussichtlichen Ziele zur erweiterten Herstellerverantwortung des Entwurfs des Verpackungsgesetzes zu erfüllen, die leichtere Mono-Material-Strukturen gegenüber schweren, starren Formaten bevorzugen. Gleichzeitig beschleunigen tägliche Paketmengen von über 7 Millionen die Einführung von Versandtaschen und Standbeuteln, die Frachtkosten senken und Beschädigungen minimieren.

Wichtigste Erkenntnisse des Berichts

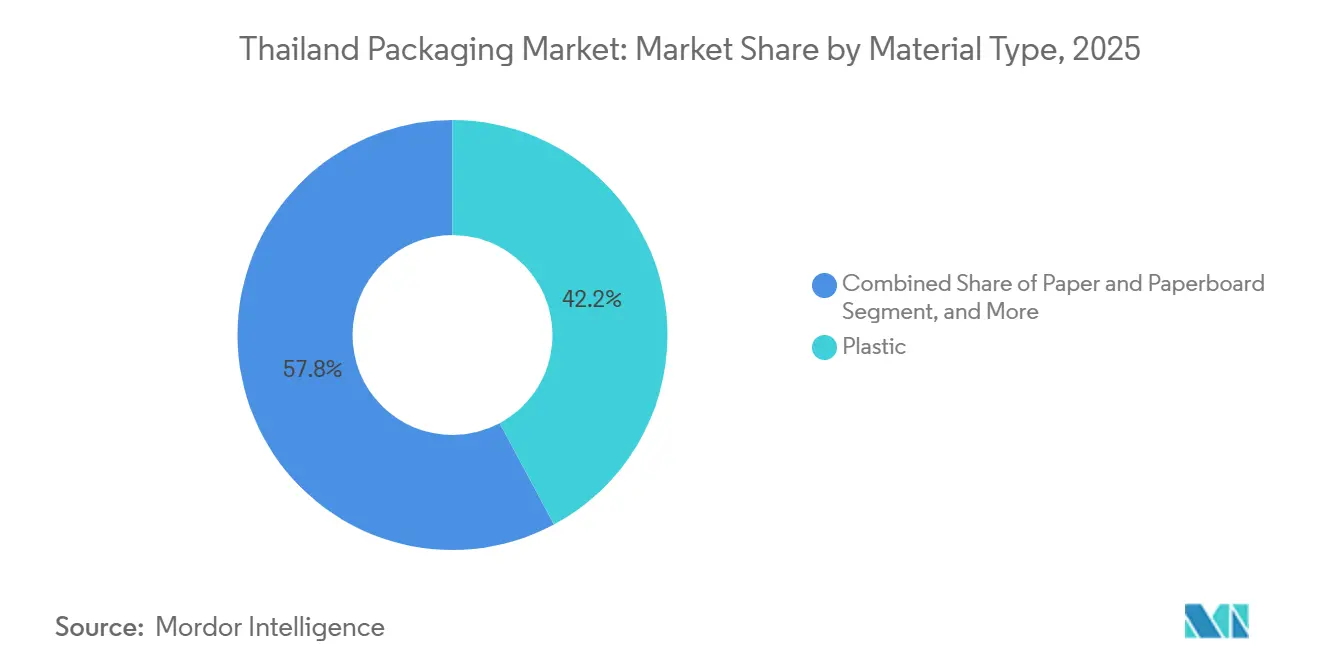

- Nach Materialtyp erfasste Kunststoff im Jahr 2025 einen Marktanteil von 42,18 % am Thailand-Verpackungsmarkt, während recyceltes Polyethylenterephthalat bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen wird.

- Nach Produkttyp verzeichneten Beutel mit einer CAGR von 5,01 % das schnellste Wachstum, während Taschen mit einem Umsatzanteil von 28,24 % an der Größe des Thailand-Verpackungsmarkts im Jahr 2025 führten.

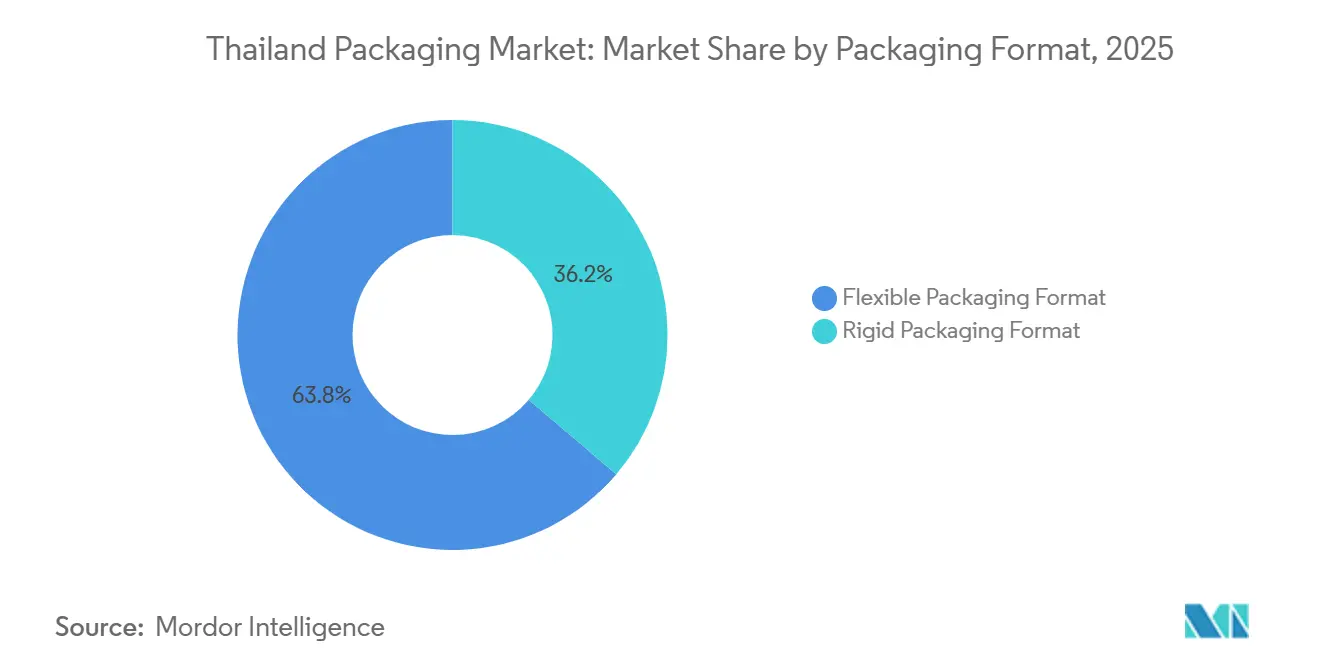

- Nach Verpackungsformat dominierten flexible Verpackungen mit einem Wertanteil von 63,78 % im Jahr 2025 und sollen ihren Vorsprung durch ein Wachstum von 5,25 % bis 2031 ausbauen.

- Nach Endverbraucherbranche hielt Lebensmittel im Jahr 2025 einen Umsatzanteil von 35,39 %, während cannabishaltige Lebensmittel und Getränke nach Rückkehr der regulatorischen Klarheit voraussichtlich eine CAGR von 4,98 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Thailand-Verpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lebensmittel- und Getränkeproduktion | +1.20% | National, mit Konzentration in den Zentral- und Ostregionen | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und der Paketmengen | +1.00% | National, mit urbaner Dichte in Bangkok, Chiang Mai, Phuket | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach praktischen und flexiblen Verpackungen | +0.80% | National, beschleunigt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Kreislaufwirtschaftsvorschriften | +0.70% | National, mit früher Einführung in exportorientierten Sektoren | Langfristig (≥ 4 Jahre) |

| BOI-Anreize für die Verpackungsautomatisierung | +0.50% | National, mit Prioritätszonen im Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Cannabishaltige Lebensmittel und Getränke erfordern kindersichere Verpackungen | +0.20% | National, regulatorische Unsicherheit begrenzt kurzfristige Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lebensmittel- und Getränkeproduktion

Thailand exportierte im Jahr 2024 Lebensmittelprodukte im Wert von 32,8 Milliarden USD, eine Leistung, die die Verpackungsnachfrage steigert, da haltbare Exporte mehrschichtige Barrierefolien benötigen, die den Geschmack bei langen Transporten erhalten.[1]Verband der thailändischen Lebensmittelproduzenten, „Thailands Lebensmittelexporte erreichen 32,8 Milliarden USD im Jahr 2024,” THAIFOODPROCESSORS.ORG Die Kapazitätsauslastung in inländischen Lebensmittelfabriken stieg im Jahr 2025 auf 78 % und hält Bestellungen für Wellpappversandkartons, Standbeutel und aseptische Kartons aufrecht.[2]Amt für Industriewirtschaft, „Kapazitätsauslastung in der Lebensmittelproduktion erreicht 78 % im Jahr 2025,” OIE.GO.TH Hotels, Restaurants und institutionelle Käufer gaben im Jahr 2025 35,4 Milliarden USD aus, da der Tourismus sich erholte, was die lokale Nachfrage nach verzehrfertigen Mahlzeiten-Kits stärkte, die auf mikrowellengeeignete Schalen angewiesen sind.[3]Ausländischer Agrardienst des US-Landwirtschaftsministeriums, „Hotel-Restaurant-Institutioneller Markt erreicht insgesamt 35,4 Milliarden USD im Jahr 2025,” FAS.USDA.GOV Der doppelte Export-Inlandsmotor ermöglicht es Konvertern, Harzkostenschwankungen in die Preisgestaltung zu übertragen, ohne Volumenverluste zu erleiden. Folglich wird die steigende Lebensmitteldurchsatzmenge voraussichtlich 1,2 Prozentpunkte zur CAGR des Thailand-Verpackungsmarkts zwischen 2026 und 2031 beitragen.

Wachstum des E-Commerce und der Paketmengen

Der Kuriermarktführer Kerry Express bearbeitete im Jahr 2025 täglich 7 bis 8 Millionen Pakete, was einen zweistelligen Volumenzuwachs seit 2022 widerspiegelt.[4]Baker McKenzie, „Thailands Entwurf des Verpackungsgesetzes und Rahmen zur erweiterten Herstellerverantwortung,” BAKERMCKENZIE.COM Jedes Paket verwendet eine Polyethylen-Versandtasche oder einen Wellpappkarton, und der Trend zum Same-Day-Service begünstigt vorgeformte, leichte Lösungen, die die Verpackungs-zu-Versand-Zyklen verkürzen. Der nationale Bruttowarenwert erreichte im Jahr 2025 100 Milliarden THB (2,9 Milliarden USD), wobei Mode- sowie Gesundheits- und Schönheitswaren die höchsten Nachbestellungsraten verzeichneten. Paketdienstleister fordern nun recycelbare oder biologisch abbaubare Versandtaschen, um unternehmerische Klimaverpflichtungen zu erfüllen, was die Nachfrage nach papierbasierenden Luftpolsterversandtaschen und kompostierbaren Luftkissen ankurbelt. Da das Netz der letzten Meile Bangkok sättigt und sich auf Provinzzentren ausweitet, wird der E-Commerce bis 2028 weiterhin etwa 1 Prozentpunkt zum Marktwachstum beitragen.

Nachfrage nach praktischen und flexiblen Verpackungen

Einzelportionsbeutel, wiederverschließbare Taschen und portionskontrollierte Formate steigerten ihren Anteil am Wert flexibler Verpackungen von 22 % im Jahr 2022 auf 28 % im Jahr 2025, was kleinere Haushaltsgrößen und Essgewohnheiten unterwegs widerspiegelt. Einzelhandelsketten erweitern ihre gekühlten und ungekühlt gelagerten Mahlzeiten-Kit-Regale und setzen auf Mehrkammerbeutel, die Soßen von Proteinen trennen und einen Preisaufschlag von 15 %–20 % gegenüber starren Schalen erzielen. Moderne Handelsgeschäfte repräsentieren bereits 65 % der verpackten Lebensmittelverkäufe und wachsen jährlich um 6 %, was die Nachfrage weiter in Richtung wertschöpfender flexibler Verpackungen lenkt. Konverter integrieren Laserschnitt, manipulationssichere Verschlüsse und QR-Code-Rückverfolgbarkeit, um höhere Margen zu rechtfertigen. Der Komforttrend soll die CAGR des Thailand-Verpackungsmarkts mittelfristig um 0,8 Prozentpunkte steigern.

Nachhaltigkeits- und Kreislaufwirtschaftsvorschriften

Thailands Entwurf des Verpackungsgesetzes, das für 2027 zur Durchsetzung vorgesehen ist, wird Hersteller verpflichten, Sammlung und Recycling proportional zur auf dem Markt platzierten Tonnage zu finanzieren. SCG Packaging richtete sich frühzeitig aus und verpflichtete sich zu einem 100 % recycelbaren Portfolio bis 2030 und Netto-Null-Emissionen bis 2050. Die Asiatische Entwicklungsbank schätzt einen jährlichen Aufwärtspotenzial von 1,2 Milliarden USD bei der Verwertung von Kunststoffabfällen, wenn die Verbraucherbeteiligung 40 % übersteigt. Erstanwender, die Mono-Material-Folien und ISO-14001-Prozesse einführen, werden Regalfläche von Nachzüglern gewinnen, sobald die Gebühren zur erweiterten Herstellerverantwortung beginnen. Dementsprechend sollen Nachhaltigkeitsvorschriften 0,7 Prozentpunkte zum langfristigen Marktwachstum beitragen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen und Öko-Steuern | -0.60% | National, mit strengerer Durchsetzung in Bangkok und Touristenzonen | Kurzfristig (≤ 2 Jahre) |

| Volatile petrochemische Harzpreise | -0.50% | National, mit Übertragungseffekten von regionalen Rohölmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an lebensmittelechtem rPET-Ausgangsmaterial | -0.30% | National, Importabhängigkeit von Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Niedrigpreisige Importkonkurrenz aus Vietnam und China | -0.40% | National, konzentriert in den Segmenten Wellpappe und Flexfolie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote von Einwegkunststoffen und Öko-Steuern

Ein landesweites Verbot von oxo-abbaubaren Taschen, Polystyrol-Lebensmittelboxen und Kunststoffstrohhalmen trat am 1. Januar 2025 in Kraft, mit Bußgeldern von bis zu 100.000 THB (2.857 USD) pro Verstoß. Einzelhändler wechselten zu Papierstrohhalmen und Bagasse-Behältern, die 20 %–40 % mehr kosten, was die Margen im Gastronomiebereich belastet. Das Verbot beseitigte rund 50.000 Tonnen jährliche Polystyrolnachfrage und zwang Extruder, Linien stillzulegen oder auf Polypropylen umzurüsten. Geplante Öko-Steueraufschläge von 2–5 THB pro Kilogramm (0,06–0,14 USD) auf Jungfernharz könnten die Kostenbelastung vertiefen. Zusammen kürzen diese Faktoren die CAGR des Thailand-Verpackungsmarkts kurzfristig um 0,6 Prozentpunkte.

Volatile petrochemische Harzpreise

Polypropylen-Spotpreise schwankten im Jahr 2025 zwischen 950 und 1.150 USD pro Tonne, eine vierteljährliche Schwankung von 15 %–20 %, ausgelöst durch Rohölvolatilität und Ausfälle in regionalen Crackern. PET-Flaschengradiges Harz erreichte im zweiten Quartal 2025 einen Höchststand von 1.050 USD pro Tonne, bevor es zum Jahresende auf 920 USD zurückfiel. Konverter, die mit 30- bis 60-tägigen Lieferverträgen abgesichert waren, hatten Schwierigkeiten, Preisspitzen durch Jahresvereinbarungen weiterzugeben, was die Bruttomargen um bis zu 300 Basispunkte erodierte und den Betriebskapitalbedarf erhöhte. Folglich zieht die Harzturbulenz 0,5 Prozentpunkte von der prognostizierten CAGR ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recycelter Inhalt verändert die Kunststoffdominanz

Kunststoff erfasste im Jahr 2025 42,18 % des Werts, doch recyceltes PET eilt mit einer CAGR von 4,92 % voraus und unterstreicht den Schwenk zu zirkulären Ausgangsstoffen, da globale Marken Ziele von 25 %–50 % Post-Consumer-Harz anstreben. Die Größe des Thailand-Verpackungsmarkts für rPET-Flaschen allein soll schneller wachsen als Jungfernäquivalente, da Indorama Ventures Ende 2025 eine lebensmittelechte Linie mit 50.000 Tonnen in Betrieb nahm. Polypropylen und Polyethylen hoher Dichte wachsen im niedrigen 4-%-Bereich, sehen sich jedoch Öko-Steuer-Gegenwind ausgesetzt, während die Polystyrolnachfrage nach dem Verbot einbrach.

Papier und Karton repräsentierten im Jahr 2025 etwa 28 % des Werts, gestützt durch ein Produktionswachstum von 5,2 % bei inländischen Mühlen, die steigende E-Commerce-Kartonbestellungen erfüllen. Metall hielt 18 %, sein Vormarsch ist mit Investitionen von Thai Beverage Can und Ball Corporation in leichte Aluminiumtechnologie verbunden. Glas folgte mit 12 %, wobei BG Container Glass auf Effizienzgewinne durch Ofenaufrüstungen setzt, aber Marktanteile an leichtere PET-Flaschen abgibt. Insgesamt zeigen die Materialdynamiken, wie Nachhaltigkeitsprämien und Logistikökonomie den Thailand-Verpackungsmarkt umgestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Beutel überholen Taschen im flexiblen Segment

Taschen machten im Jahr 2025 28,24 % des Umsatzes aus, doch Beutel wachsen schneller mit 5,01 %, da Verbraucher wiederverschließbare, standfähige Formate bevorzugen. Der Marktanteil des Thailand-Verpackungsmarkts für Beutel profitiert von Konvertermargen von 12 %–15 %, die höher sind als bei Standardtaschenlinien, aufgrund von Reißverschluss- und Ausgussmerkmalen. Folien und Wickelverpackungen steigen um 4,7 % dank Exportpalettierung und Gewächshauslandwirtschaft im Östlichen Wirtschaftskorridor.

Starre Kunststoffflaschen, Gläser und Verschlüsse verzeichnen zusammen eine CAGR von 4,2 %, unterstützt durch die Nachfrage aus dem Getränke- und Körperpflegebereich. Befestigte Verschlüsse fügen jeweils 0,01–0,02 USD hinzu, verhindern jedoch Littering und erfüllen bevorstehende Vorschriften zur erweiterten Herstellerverantwortung. Wellpappkartons, Faltschachteln und geformte Faserverpackungen für Außer-Haus-Verzehr runden die Papierprodukte ab und nutzen das Schaumstoffverbot vom Januar 2025, um Verträge im Gastronomiebereich zu gewinnen. Die Produktlandschaft signalisiert eine anhaltende Verlagerung hin zu wertschöpfenden Formaten innerhalb des Thailand-Verpackungsmarkts.

Nach Verpackungsformat: Flexible Dominanz weitet sich durch Kosten und Nachhaltigkeit aus

Flexible Verpackungen lieferten im Jahr 2025 63,78 % des Werts und sollen bis 2031 auf nahezu zwei Drittel anwachsen, mit einem Wachstum von 5,25 %. Jeder Standbeutel oder jede Versandtasche verwendet bis zu 80 % weniger Materialgewicht und reduziert den Frachtkohlenstoff – Vorteile, die durch 7–8 Millionen tägliche Pakete verstärkt werden. Marktanteilsgewinne des Thailand-Verpackungsmarkts für flexible Konverter resultieren auch aus ihren EBITDA-Margen von 14 %–16 % gegenüber 10 %–12 % für starre Linien.

Starre Formate behalten ihre Relevanz bei Getränken und Pharmazeutika, doch Einwegverbote und höhere Gebühren zur erweiterten Herstellerverantwortung begrenzen das Wachstum auf 4 %. Sobald das Verpackungsgesetz gewichtsbasierte Abgaben einführt, erwarten Analysten eine weitere Verschiebung von 50–100 Basispunkten hin zu flexiblen Optionen. Der Formatwettbewerb wird daher von Recyclingfähigkeitsnachweisen und Innovationen im Design für Wiederverwendung abhängen.

Nach Endverbraucherbranche: Lebensmittel führt, Cannabisunsicherheit trübt den Ausblick

Lebensmittel befehligte im Jahr 2025 35,39 % des Werts, getragen von Rekordexporten verzehrfertiger Mahlzeiten und Kokoswasser, die aseptische Kartons, MAP-Beutel und mikrowellengeeignete Schalen benötigen. Getränke belegte den zweiten Platz mit 22 %, angetrieben durch die Expansion von Aluminiumdosen für Energydrinks. Pharmazeutische Verpackungen wuchsen um 4,8 % durch die Einführung von Blisterverpackungen, Fläschchen und kindersicheren Verschlüssen, während Kosmetik auf nachfüllbare Kompakts für eine CAGR von 4,6 % setzte.

Industrie- und Agrarsegmente bewegen sich im hohen 3-%-bis niedrigen 4-%-Bereich, da petrochemische und Gewächshausinvestitionen steigen. Cannabishaltige Produkte, obwohl eine kleine Basis, weisen dennoch eine prognostizierte CAGR von 4,98 % auf, abhängig von einer politischen Neuausrichtung nach der Rekriminalisierung Ende 2024, die kindersichere Verschlussbestände blockierte. Die Endverbraucherdiversität schützt den Thailand-Verpackungsmarkt vor zyklischen Erschütterungen.

Geografische Analyse

Die Zentral- und Ostregionen, Heimat von Bangkok und dem Östlichen Wirtschaftskorridor, generieren den Großteil des Umsatzes des Thailand-Verpackungsmarkts, da sie Lebensmittelverarbeitungscluster, petrochemische Komplexe und die höchsten Paketzustelldichten beherbergen. E-Commerce-Fulfillment-Center in der Nähe der Ringstraßen Bangkoks verstärken die Nachfrage nach Wellpappversandkartons und Polyethylen-Versandtaschen. Gleichzeitig treiben Küstenhäfen in Chonburi und Rayong Exportströme an, die feuchtigkeitsbarrierefähige Folien und seetaugliche Stretchfolien bevorzugen.

Nördliche Zentren wie Chiang Mai und Chiang Rai verzeichnen einen steigenden Konsum von Snacks für unterwegs und trinkfertigen Getränken, was den lokalen Bedarf an Standbeuteln und leichten Dosen erhöht. Logistikbetreiber weiten die Same-Day-Lieferung auf diese Sekundärstädte aus und vervielfachen damit den Bedarf an Paketversandtaschen. Der Nordosten, historisch agrarisch geprägt, beginnt Silagefolien und Düngemittelsäcke einzuführen, da sich Gewächshausprojekte im Rahmen staatlicher Bewässerungsinitiativen ausbreiten.

Im Süden verzeichnen Phuket und Hat Yai einen hohen Touristenumsatz, der den Einzelportionsgetränkeverkauf beschleunigt und Aluminiumdosenlinien an ihre volle Kapazität treibt. Der Grenzhandel mit Malaysia leitet Wellpappkartons und Mehrwegglasflaschen in grenzüberschreitende Lieferketten. Insgesamt balanciert die geografische Streuung den Thailand-Verpackungsmarkt und stellt sicher, dass das Wachstum nicht übermäßig von einer einzelnen Provinz abhängt.

Wettbewerbslandschaft

Thailands Verpackungsarena ist mäßig konzentriert: Die fünf größten Anbieter kontrollieren rund 40 %–45 % des Marktwerts, konkurrieren jedoch neben 200 kleineren Konvertern. SCG Packaging nutzt die vertikale Integration mit petrochemischen Tochtergesellschaften, um Harz zu stabilen Preisen zu sichern und gemeinsam recycelbare Designs mit multinationalen Markeninhabern zu entwickeln. BG Container Glass setzt auf Ofenmodernisierung, um den Gasverbrauch um 8 % zu senken und den Durchsatz um 15 % zu steigern, was den Gewichtsnachteil von Glas ausgleicht. TPAC Packaging ist auf maßgefertigte PET-Flaschen spezialisiert und hat Sensoren für vorausschauende Wartung implementiert, die die Linienverfügbarkeit um 10 % steigern.

Internationale Akteure verschärfen den Wettbewerb. Amcor führte Mono-Material-Polyethylen-Snackbeutel ein und pilotiert In-Store-Foliensammelboxen in Bangkok und Phuket. Huhtamaki stellte eine kompostierbare Bagasse-Klappschale vor, die Verträge von Schnellrestaurants gewinnt, die vom Schaumstoffverbot betroffen sind. Sealed Air vermarktet faserbasierte und Mono-Material-Polsterung, die die Recyclingvorschriften der Kurierdienste erfüllt. Ball Corporation skaliert leichte zweiteilige Dosen, um den Aluminiumeinsatz um 10 % zu reduzieren und die Exposition gegenüber Metallpreisschwankungen zu begrenzen.

Kleinere Unternehmen finden noch Raum, indem sie agile Kurzauflagenservices und Spezialwerkzeuge für Pharmazeutika, Kosmetik und kindersichere Formate anbieten. Bevorstehende Gebühren zur erweiterten Herstellerverantwortung und ISO-14001-Anforderungen könnten jedoch die Compliance-Kosten erhöhen und die Konsolidierung beschleunigen, da unterkapitalisierte Akteure ausscheiden oder fusionieren. Die Einführung von Technologien – digitale Zwillinge, Bildinspektion und automatisierte Druckplattenbestückung – wird in den nächsten fünf Jahren wahrscheinlich Gewinner von Nachzüglern trennen.

Marktführer der Verpackungsindustrie in Thailand

SCG Packaging Public Co. Ltd

BG Container Glass Public Co. Ltd

TPAC Packaging Public Co. Ltd

Thai Beverage Can Co. Ltd

TBPI Public Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kasikornbank priorisiert ESG-Darlehen für die Verpackungsautomatisierung innerhalb des Unternehmenskreditportfolios.

- November 2024: SCG Chemicals führt SCGC Green Polymer ein, eine Öko-Polymerfamilie, die auf Kreislaufwirtschaftsziele ausgerichtet ist.

- September 2024: Indorama Ventures gründet Joint-Venture-rPET-Anlagen mit einer Gesamtkapazität von 100 kt/Jahr, um Vorschriften für 30 % Recyclinganteil zu erfüllen.

- Juli 2024: PTG Energy veröffentlicht den Nachhaltigkeitsbericht 2023 und skizziert Abfall-zu-Energie-Initiativen, die den Bedarf an Schmierstoffverpackungen beeinflussen.

Berichtsumfang des Thailand-Verpackungsmarkts

Der Thailand-Verpackungsmarktbericht ist segmentiert nach Materialtyp (Papier und Karton, Kunststoff, Metall, Behälterglas), Produkttyp (Papier- und Kartonprodukt, Kunststoffprodukt, Metallprodukt, Behälterglasprodukt), Verpackungsformat (Starr, Flexibel), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika und Medizin, Körperpflege und Kosmetik, Industrie und Chemie, Landwirtschaft, Automobil, Sonstige Endverbraucherbranchen) sowie Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Papier und Karton | |

| Kunststoff | Polypropylen (PP) |

| HDPE und LDPE | |

| PET | |

| PVC | |

| PS | |

| Sonstige Kunststoffe | |

| Metall | |

| Behälterglas |

| Papier- und Kartonprodukt | Faltschachtel und starre Schachteln | |

| Wellpappkartons und -behälter | ||

| Einweg-Papierprodukte | ||

| Sonstige Papier- und Kartontypen | ||

| Kunststoffprodukt | Starre Kunststoffe | Flaschen und Gläser |

| Verschlüsse und Kappen | ||

| Produkte in Großgebindegüte | ||

| Sonstige starre Kunststoffe | ||

| Flexible Kunststoffe | Beutel | |

| Taschen | ||

| Folien und Wickelverpackungen | ||

| Sonstige flexible Kunststoffe | ||

| Metallprodukt | Dosen | |

| Verschlüsse und Kappen | ||

| Aerosolbehälter | ||

| Sonstige Metallprodukte | ||

| Behälterglasprodukt | Flaschen | |

| Gläser | ||

| Starres Verpackungsformat |

| Flexibles Verpackungsformat |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| Landwirtschaft |

| Automobil |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polypropylen (PP) | ||

| HDPE und LDPE | |||

| PET | |||

| PVC | |||

| PS | |||

| Sonstige Kunststoffe | |||

| Metall | |||

| Behälterglas | |||

| Nach Produkttyp | Papier- und Kartonprodukt | Faltschachtel und starre Schachteln | |

| Wellpappkartons und -behälter | |||

| Einweg-Papierprodukte | |||

| Sonstige Papier- und Kartontypen | |||

| Kunststoffprodukt | Starre Kunststoffe | Flaschen und Gläser | |

| Verschlüsse und Kappen | |||

| Produkte in Großgebindegüte | |||

| Sonstige starre Kunststoffe | |||

| Flexible Kunststoffe | Beutel | ||

| Taschen | |||

| Folien und Wickelverpackungen | |||

| Sonstige flexible Kunststoffe | |||

| Metallprodukt | Dosen | ||

| Verschlüsse und Kappen | |||

| Aerosolbehälter | |||

| Sonstige Metallprodukte | |||

| Behälterglasprodukt | Flaschen | ||

| Gläser | |||

| Nach Verpackungsformat | Starres Verpackungsformat | ||

| Flexibles Verpackungsformat | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Industrie und Chemie | |||

| Landwirtschaft | |||

| Automobil | |||

| Sonstige Endverbraucherbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Thailand-Verpackungsmarkt bis 2031 erreichen?

Prognosen deuten darauf hin, dass der Markt bis 2031 20,34 Milliarden USD erreichen wird, unterstützt durch Lebensmittelexporte, E-Commerce und Nachhaltigkeitsvorschriften.

Welches Verpackungsformat wächst in Thailand schneller?

Flexible Formate führen mit einer CAGR von 5,25 % bis 2031 und weiten ihren Anteil über die aktuellen 63,78 % hinaus aus.

Wie bedeutend ist recyceltes PET in Thailands Verpackungslandschaft?

Recyceltes PET ist das am schnellsten wachsende Kunststoffsubstrat mit einer CAGR von 4,92 %, angetrieben durch Markenverpflichtungen zur Integration von bis zu 50 % Post-Consumer-Harz.

Welche Auswirkungen haben Einwegkunststoffverbote auf lokale Konverter?

Die Verbote vom Januar 2025 eliminierten 50.000 Tonnen Polystyrolnachfrage und erhöhten die Kosten für Alternativmaterialien um 20 %–40 %, was die kurzfristigen Margen schmälert.

Wer sind die führenden Unternehmen im Verpackungssektor Thailands?

SCG Packaging, BG Container Glass, TPAC Packaging, Thai Beverage Can und Amcor halten zusammen rund 40 %–45 % des Marktwerts.

Wie gestaltet der E-Commerce die Verpackungsnachfrage?

Tägliche Paketmengen von über 7 Millionen treiben die Einführung leichter Versandtaschen und Standbeutel voran und tragen kurzfristig etwa 1 Prozentpunkt zur gesamten CAGR bei.

Seite zuletzt aktualisiert am: