Asien Pazifik Ruß Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

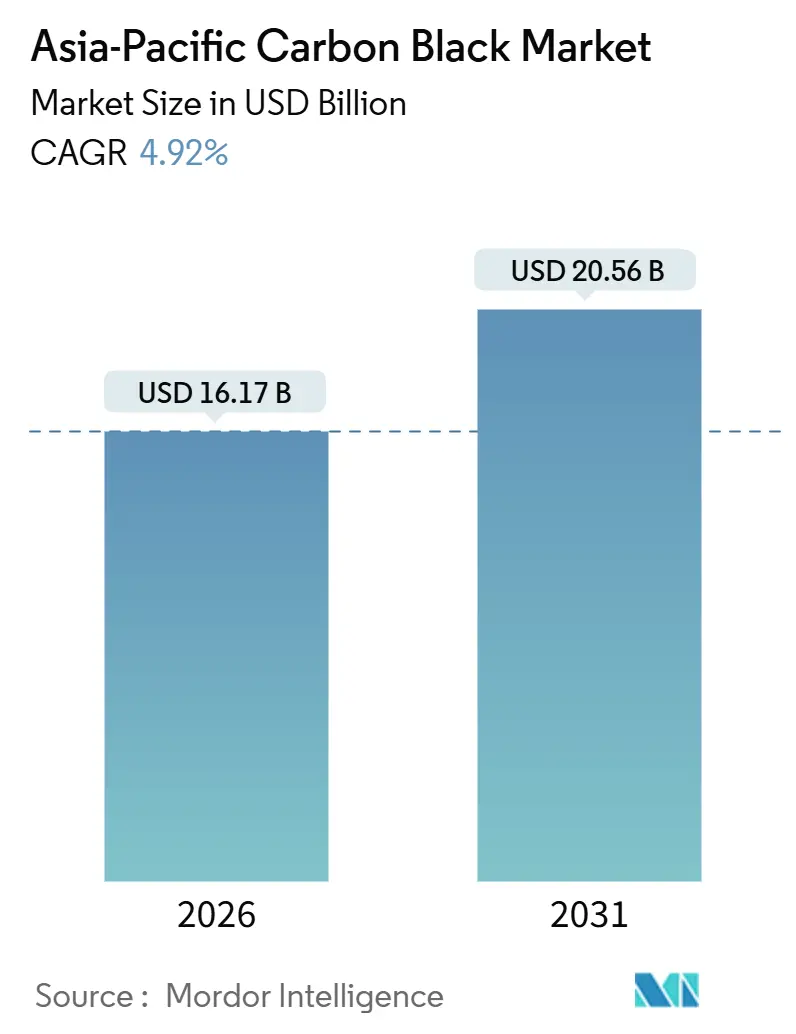

| Marktgröße (2026) | 16.17 Milliarden US-Dollar |

| Marktgröße (2031) | 20.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

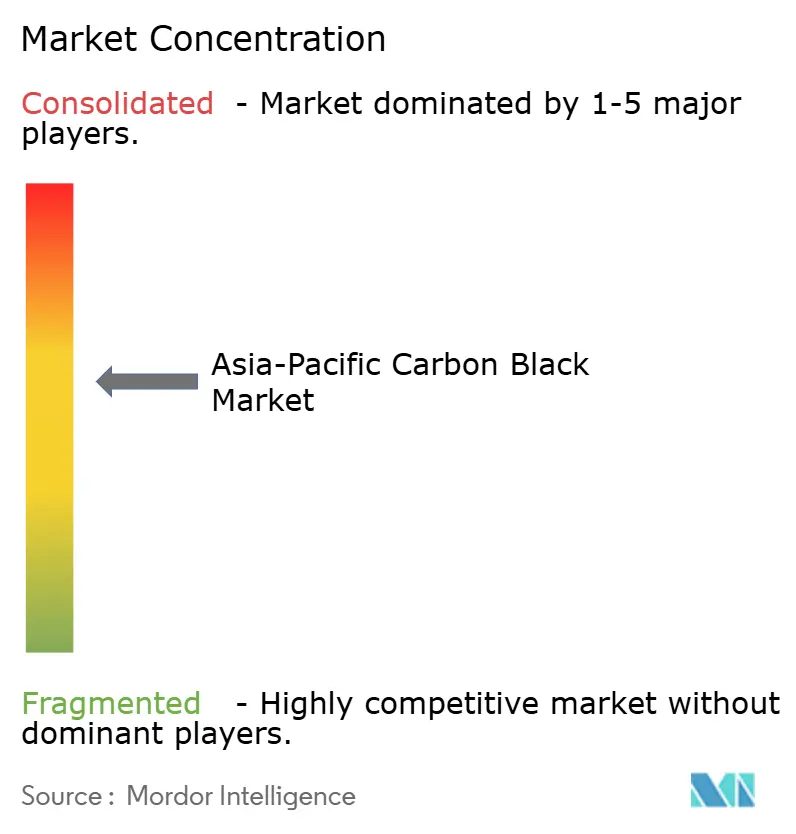

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien Pazifik Ruß Marktes durch Mordor Intelligence

Die Größe des Asien Pazifik Ruß Marktes wird im Jahr 2026 auf 16,17 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,56 Milliarden USD erreichen, bei einem CAGR von 4,92 % während des Prognosezeitraums (2026–2031). Die Verlagerung der Region von hochvolumigen Standardqualitäten hin zu Spezialrußen für Gehäuse von Elektrofahrzeugbatterien und Hochleistungsreifen verstärkt die Margenerweiterung, während Chinas Energieeffizienzvorschriften die Modernisierung von Anlagen und die Kapazitätskonsolidierung beschleunigen. Integrierte Produzenten mit firmeneigenen Rohstoffversorgungsketten puffern ihre Erträge gegen die rohölgebundene Teerpreisvolatilität ab, während mittelständische Unternehmen sich durch Innovationen bei rückgewonnenem Ruß und Acetylenruß differenzieren. Nachfrageimpulse entstehen durch Indiens schnell wachsenden Ersatzzyklus für Zwei- und Nutzfahrzeugreifen, den zunehmenden digitalen Druckoutput in der Region und strengere Batteriesicherheitsstandards, die leitfähige Rußqualitäten erfordern. Dem entgegen wirken die Substitution durch Silika in grünen Laufstreifenmischungen und die Verschärfung der Schwefeldioxidgrenzwerte bei Ofenrußanlagen, obwohl diese Einschränkungen durch die robuste Fahrzeugleistungskilometer-Entwicklung der Region und die politische Unterstützung für Kreislaufkohlenstoffinitiativen ausgeglichen werden.

Wichtigste Erkenntnisse des Berichts

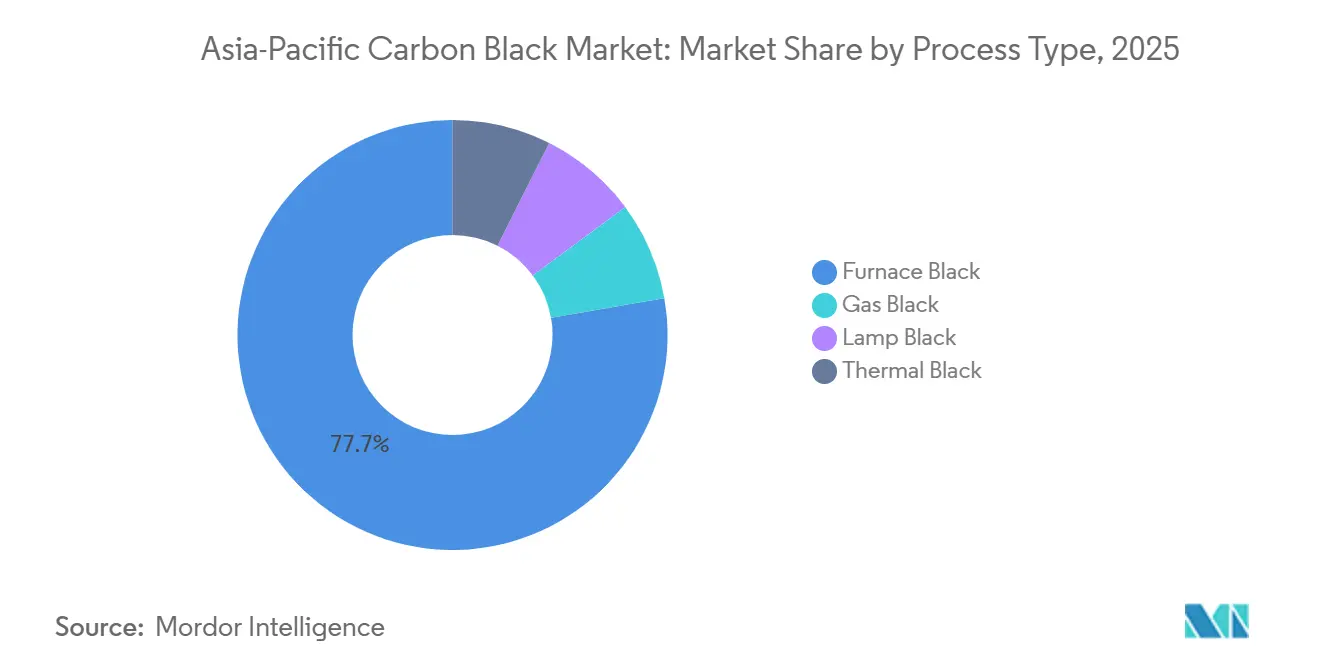

- Nach Prozesstyp hielt Ofenruß im Jahr 2025 einen Anteil von 77,74 % am Asien Pazifik Ruß Markt, während Lampenruß bis 2031 mit einem CAGR von 5,21 % wachsen soll.

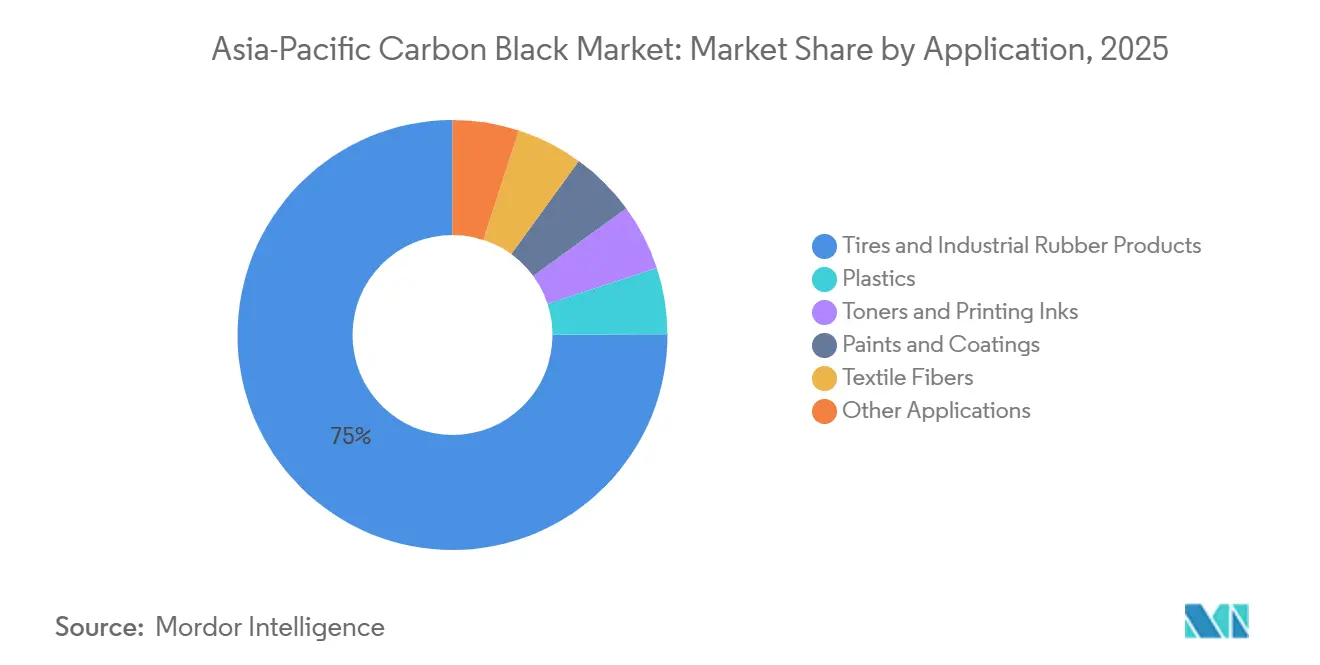

- Nach Anwendung entfiel auf Reifen und technische Gummiwaren im Jahr 2025 ein Anteil von 74,89 % an der Asien Pazifik Ruß Marktgröße, während Toner und Druckfarben bis 2031 mit einem CAGR von 6,26 % vorankommen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Anteil von 54,18 %; Indien soll bis 2031 mit einem CAGR von 5,10 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke zum Asien Pazifik Ruß Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Reifenersatznachfrage in China und Indien | +1.2% | China, Indien, ASEAN-Kernländer | Mittelfristig (2–4 Jahre) |

| Einsatz von Spezialruß in Hochleistungsreifen für Elektrofahrzeuge | +0.9% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Abschaffung minderwertiger Nassgranulierungsanlagen | +0.7% | China, Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Rückgewinnung von Ruß in Japan und Südkorea | +0.5% | Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Umstieg der OEM auf leitfähige Rußqualitäten für Lithium-Ionen-Batteriegehäuse | +0.8% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Reifenersatznachfrage in China und Indien

China und Indien verbrauchen zusammen mehr als 60 % der Reifen in der Region, doch ihre Ersatzzyklen unterscheiden sich. Chinas gereifter Pkw-Bestand erzeugt eine stetige Nachfrage auf dem Aftermarkt nach hochwiderstandsfähigen Qualitäten, während Indiens wachsender Nutzfahrzeug- und Zweiradbestand ein schnelleres inkrementelles Volumenwachstum stützt. CRISIL prognostiziert, dass Indiens Reifenersatznachfrage im Geschäftsjahr 2026 um 7–8 % steigen wird, unterstützt durch Infrastrukturausgaben und höhere Frachtmengen. Der Internationale Währungsfonds erwartet für den asiatisch-pazifischen Raum ein BIP-Wachstum von 4,6 % im Jahr 2025, was die Nachfrage nach Straßenverkehr und Reifenverschleiß ankurbelt. Phillips Carbon Black Limited vergrößert seine Mundra-Anlage, um dieses Wachstum und küstennahe Exportmöglichkeiten zu nutzen, was das Vertrauen der Produzenten in ein nachhaltiges Aftermarket-Momentum belegt.

Einsatz von Spezialruß in Hochleistungsreifen für Elektrofahrzeuge

Elektrofahrzeuge benötigen Reifen, die geringen Rollwiderstand mit höherer Tragfähigkeit verbinden. Cabots PROPEL E8-Qualität aus dem Jahr 2024 reduziert die Hysterese im Vergleich zu herkömmlichen N200-Rußqualitäten um 15 %, was Reifenherstellern ermöglicht, den Silikaanteil zu senken, ohne die Nasshaftung zu beeinträchtigen. Goodyears Liefervereinbarung mit Monolith Materials, ebenfalls 2024 angekündigt, bezieht Methanpyrolyse-Ruß, der die Produktionsemissionen um 90 % reduziert und damit der OEM Scope-3-Kohlenstoffbilanzierung entspricht. Tokai Carbon meldete im dritten Quartal 2024 einen Segmentumsatz von 37,4 Milliarden JPY und entwickelt gemeinsam mit Bridgestone eine Linie für rückgewonnenen Ruß, was zeigt, dass Spezialqualitäten die durchschnittlichen Verkaufspreise um 20–30 % steigern, obwohl sie weniger als 5 % des Volumens ausmachen.

Vorschriften zur Abschaffung minderwertiger Nassgranulierungsanlagen

Chinas GB 29449-2024 begrenzt den Energieverbrauch bei der Rußproduktion auf 3.200 kWh pro Tonne, einen Schwellenwert, den ältere Nassgranulierungslinien um 20–30 % überschreiten. Das Schadstoffemissionsgenehmigungssystem von 2024 legt Echtzeit-Überwachung für Schwefeldioxid und Partikel fest und treibt die Compliance-Kosten in die Höhe[1]Ministerium für Ökologie und Umwelt, „Maßnahmen zur Schadstoffemissionsgenehmigung 2024”, mee.gov.cn. Longxing Chemical meldete für das erste Halbjahr 2024 einen Umsatz von 2,89 Milliarden RMB und führte Margengewinne auf die Schließung von 12 konkurrierenden Linien in Shandong zurück, was verdeutlicht, wie Regulierung den Herfindahl-Index anhebt. Da die fünf größten chinesischen Produzenten nun 65 % der inländischen Kapazität halten, beschleunigen Energiestandards die Konsolidierung zugunsten von Großanbietern mit Trockenpelletierungstechnologie.

Vorschriften zur Rückgewinnung von Ruß in Japan und Südkorea

Japans Ministerium für Wirtschaft, Handel und Industrie strebt bis 2030 eine Substitution von 10–15 % des primären Rußes durch rückgewonnene Qualitäten an[2]Ministerium für Wirtschaft, Handel und Industrie, „Fahrplan für Kohlenstoffrecycling 2024”, meti.go.jp. Bridgestone und Tokai Carbon gründeten 2024 ein Gemeinschaftsunternehmen zum Bau einer Anlage mit einer Kapazität von 5.000 Tonnen pro Jahr, die für das Geschäftsjahr 2032 geplant ist. Südkoreas Rahmengesetz zur Ressourcenzirkulation von 2024 schreibt erweiterte Herstellerverantwortung für Reifenhersteller vor und fördert Investitionen wie Maruenis USD-15-Millionen-Beteiligung an LD Carbon, um die Produktion bis 2027 auf 10.000 Tonnen zu steigern. Obwohl Pyrolysematerial einen höheren Aschegehalt und eine breitere Partikelgrößenverteilung aufweist, unterstützt seine um 30–40 % geringere Kohlenstoffintensität die Nutzung in Anwendungen mit mittlerer Leistungsanforderung.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile rohölbasierte Rohstoffpreise | -0.8% | Global, importabhängige ASEAN-Länder | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Silikasubstitution in grünen Laufstreifenmischungen | -0.6% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Strengere SOx/NOx-Emissionsgrenzwerte für Ofenrußanlagen | -0.5% | China, Ausstrahlungseffekte auf Indien und ASEAN | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölbasierte Rohstoffpreise

Ruß ist auf Fluid-Katalytik-Cracking-Teer und Steinkohlenteerpech angewiesen, deren Preise dem Brent-Referenzwert mit einer Verzögerung von 2–3 Monaten folgen. Die Weltbank prognostiziert Brent bei 64 USD pro Barrel im Jahr 2025 und 60 USD im Jahr 2026. Ein Swing von 10 USD verändert die Rohstoffkosten um 8–10 % und komprimiert die Produzentenmarge um bis zu 300 Basispunkte, wenn die Weitergabe hinter OEM-Verträgen zurückbleibt. Himadri Specialty Chemical Ltd. gab an, dass die Volatilität des Steinkohlenteerpechs im zweiten Quartal 2024 die Bruttomarge um 150 Basispunkte verringerte. ASEAN-Produzenten, die 70–80 % des Teerrohmaterials importieren, verzeichneten im ersten Halbjahr 2024 einen Anstieg der angelandeten Kosten um 12 % aufgrund von Frachtspitzen und Währungsabwertungen, was verdeutlicht, wie Rohölschwankungen kleinere, nicht integrierte Akteure destabilisieren.

Zunehmende Silikasubstitution in grünen Laufstreifenmischungen

Silika in Kombination mit Silanhaftvermittlern reduziert den Rollwiderstand von Reifen um bis zu 35 %, verbessert den Kraftstoffverbrauch und erfüllt Flottenverbrauchsstandards. Evonik's ULTRASIL-System zeigte bei Tests Kraftstoffeinsparungen von 8 %, was Hersteller von Pkw-Reifen dazu veranlasste, 30–50 %-Mischungen einzuführen. Der Jahresbericht 2024 von Tokai Carbon schätzte einen Nachfrageverlust von 15.000–20.000 Tonnen in Japan durch Silikasubstitution. Biokieselsäure aus Reisschalen-Asche, validiert in einer Studie im Journal of Applied Polymer Science von 2024, weitet das Angebot aus und drückt die Preise. Rußhersteller entwickeln Hybrid-Rußqualitäten, die mit Silika funktionalisiert werden, aber diese Nischenqualitäten haben den Marktanteilsverlust bei Pkw-Reifen, die den Großteil der Nachfrage ausmachen, nicht aufgehalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: Ofenruß behält die Volumenführerschaft

Ofenruß machte im Jahr 2025 einen Anteil von 77,74 % am Asien Pazifik Ruß Markt aus und bleibt die Grundlage für die Massennachfrage bei Reifen- und technischen Gummianwendern. Lampenruß, obwohl mengenmäßig kleiner, soll bis 2031 mit einem CAGR von 5,21 % wachsen, da Tinten- und Beschichtungsformulierungsunternehmen seine ultrafeine Partikelgröße und seinen geringeren polyzyklischen Aromatengehalt schätzen. Thermal- und Gasruße zusammen machen weniger als 5 % des Volumens aus und werden für hochreine Kunststoffe und leitfähige Beschichtungen verwendet, bei denen grobe oder ultrafeine Partikel entscheidend sind.

Große Produzenten investieren in Oxidation und Einkapselung, um das Leistungsspektrum von Ofenrußqualitäten zu erweitern, doch die Kapitalkosten begrenzen die weitverbreitete Einführung. Chinas GB 29449-2024-Energiegrenzwert beschleunigt die Stilllegung ineffizienter Nassgranulierungslinien, die 20–30 % mehr Energie verbrauchten, und verlagert dadurch das Volumen hin zu integrierten Unternehmen mit Trockenpelletierungstechnologie. Die Markteinführung von Birla Carbon's Raven 1185 Ultra im Jahr 2024 zeigt, wie Lampenruß Premium-Nischen im digitalen Druck erschließen kann. Orions PRINTEX 3-Gasruß dominiert derweil Anwendungen mit magnetischen Tonern und demonstriert die Widerstandsfähigkeit der Spezialnachfrage trotz seines geringen Anteils.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Anwendung: Reifen dominieren, Toner beschleunigen sich

Reifen und technische Gummiwaren verbrauchten im Jahr 2025 74,89 % des regionalen Rußes, unterstützt durch einen Ersatzzyklus, der in Indien noch wächst, und durch hohe Abriebfestigkeitsanforderungen für chinesische LKW-Runderneuerungen. Toner und Druckfarben sind das am schnellsten wachsende Segment mit einem CAGR von 6,26 % bis 2031, angetrieben durch den zunehmenden Einsatz digitaler Druckmaschinen in Verpackungs- und kommerziellen Druckereien. Kunststoffe sichern 8–10 % des Volumens in leitfähigen Kraftstoffleitungen und elektrostatisch ableitfähigen Teilen für Elektrofahrzeuge, während Farben und Beschichtungen Spezialrußqualitäten für Automobil-Basislackierungen und VOC-arme Architekturfinishes absorbieren. Textilfasern bleiben ein kleiner, aber stabiler Absatzbereich.

DICs Patent für eisenbehandelten Ruß liefert eine um 30 % höhere magnetische Sättigung und veranschaulicht, wie Formulierungsfortschritte Geschwindigkeitsgewinne in Kopiergeräten ermöglichen. Cabots PROPEL E8 zeigt, dass anwendungsspezifische Verstärkung dem Silikavordringen entgegenwirken kann, indem die Hysterese ohne Einbußen bei der Nasshaftung reduziert wird. Kunststoffanwender in ASEAN übernehmen leitfähige Rußqualitäten, um den ISO-23907-Standard für elektrostatische Kraftstoffsysteme zu erfüllen, der 2024 in Kraft getreten ist. Oberflächenbehandelte Lampenrußqualitäten, die sich in wasserbasierte Farben dispergieren lassen, erfüllen Chinas Grenzwerte für flüchtige organische Verbindungen von 2024 und sichern das Wachstum der Spezialnachfrage trotz einer rohstofflastigen Basis.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

China verbrauchte im Jahr 2025 54,18 % des regionalen Rußes, verankert durch das weltgrößte Reifenherstellungszentrum und einen ausgereiften Ersatzzyklus, der jährlich über 1,2 Millionen Tonnen nachfragt. Die Asien Pazifik Ruß Marktgröße für China konsolidiert sich, da GB 29449-2024 und Schadstoffemissionsgenehmigungen suboptimale Anlagen zur Schließung oder Modernisierung zwingen und den kombinierten Anteil der fünf größten Akteure auf 65 % heben. Integrierte Kohlechemiegruppen liefern aromatische Rohstoffe zu Transferpreisen unterhalb des Spotmarkts und festigen so die Kostenführerschaft.

Indien wird voraussichtlich das schnellste Wachstum der Region mit einem CAGR von 5,10 % bis 2031 verzeichnen, gestützt durch die Nachfrage nach Nutzfahrzeug- und Zweireifen, bei denen die Rußintensität pro Einheit die von Pkw übertrifft. Phillips Carbon Black Limiteds Mundra-Erweiterung wird bis 2027 50.000 Tonnen zusätzliche Kapazität schaffen und das Unternehmen positionieren, um sowohl inländische OEM-Kunden als auch Nahost-Exporte zu bedienen. Der Asien Pazifik Ruß Markt profitiert von Indiens Küstenlogistik, die die Frachtkosten senkt und die Versandzeiten zu Golfkunden verkürzt.

Japans Markt ist flach, da sinkende Pkw-Produktion und Silikasubstitution das Volumen verringern, doch das Land bleibt ein Technologieführer bei rückgewonnenen und Acetylenrußqualitäten, die Preisaufschläge von 20–30 % erzielen. Südkoreas Rahmengesetz zur Ressourcenzirkulation dürfte bis 2028 5.000–8.000 Tonnen der Primärnachfrage auf pyrolysematerialbasierte Substitute umlenken. ASEAN-Volkswirtschaften – Indonesien, Thailand, Vietnam und Malaysia – verzeichnen eine steigende Nachfrage nach Ruß, wobei Indonesiens Reifenbranche jährlich bis zu 100.000 Tonnen an Importen absorbiert. Das übrige Asien Pazifik, einschließlich Australien und Taiwan, repräsentiert Spezialnischen, die auf Importe aus Japan und Südkorea angewiesen sind.

Wettbewerbslandschaft

Der Asien Pazifik Ruß Markt ist mäßig konsolidiert. Vertikale Integration bietet Rohstoffsicherheit und schützt Margen vor Teerpreisvolatilität, wie bei Birla Carbons firmeneigenen Destillationseinheiten und Jiangxi Black Cats Kohlechemie-Mutterunternehmen zu sehen ist. Spezialqualitätsinnovation ist der wichtigste Wettbewerbshebel; Orions Acetylenrußerweiterung in Südkorea zielt auf die wachsende Nachfrage nach Batteriegehäusen, während Cabots PROPEL E8 auf EV-Reifenspezifikationen reagiert. Wachstumschancen bestehen bei rückgewonnenem Ruß und biobasierten Rohstoffen. Technologiekluften vertiefen sich: Marktführer setzen maschinelle Lernkontrollen ein, um Partikelgrößenverteilungen feinabzustimmen, während Nachzügler ältere Chargen-Systeme mit 10–15 % höherem Energieverbrauch betreiben. Die regulatorische Verschärfung wird Produzenten mit weniger als 100.000 Tonnen, insbesondere in ASEAN, bis 2028 zur Modernisierung oder zum Marktaustritt zwingen und damit die regionale Konzentration weiter erhöhen.

Marktführer im Asien Pazifik Ruß Markt

Birla Carbon

Jiangxi Black Cat Carbon Black Co., Ltd.

Cabot Corporation

Orion Engineered Carbons

Tokai Carbon Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Bridgestone und Tokai Carbon vereinbarten den Bau einer Anlage für rückgewonnenen Ruß mit 5.000 Tonnen Kapazität in Japan, mit dem Ziel von 10–15 % Beimischungsquoten in inländischen Reifenwerken.

- September 2024: Phillips Carbon Black Limited kündigte eine Kapazitätserweiterung um 50.000 Tonnen am Standort Mundra, Indien, an, die bis 2027 abgeschlossen sein soll.

- August 2024: Cabot Corporation führte PROPEL E8 ein, eine Spezialrußqualität für Elektrofahrzeugreifen, die die Hysterese im Vergleich zu N200-Qualitäten um 15 % senkt.

Berichtsumfang des Asien Pazifik Ruß Marktes

Ruß ist ein feines Kohlenstoffpulver, das durch unvollständige Verbrennung oder thermische Zersetzung von gasförmigen oder flüssigen Kohlenwasserstoffen unter kontrollierten Bedingungen hergestellt wird. Es wird in großem Umfang als Farbpigment in Farben und Tinten sowie als verstärkender Füllstoff in Gummiprodukten verwendet.

Der Asien Pazifik Ruß Markt ist nach Prozesstyp, Anwendung und Geografie segmentiert. Nach Prozesstyp ist der Markt in Ofenruß, Gasruß, Lampenruß und Thermalruß unterteilt. Nach Anwendung ist der Markt in Reifen und technische Gummiprodukte, Kunststoffe, Toner und Druckfarben, Farben und Beschichtungen, Textilfasern und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für 4 Länder in der Asien Pazifik-Region ab. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Wertes (USD) erstellt.

| Ofenruß |

| Gasruß |

| Lampenruß |

| Thermalruß |

| Reifen und technische Gummiprodukte |

| Kunststoffe |

| Toner und Druckfarben |

| Farben und Beschichtungen |

| Textilfasern |

| Sonstige Anwendungen |

| China |

| Indien |

| Japan |

| Südkorea |

| ASEAN-Länder |

| Übriges Asien Pazifik |

| Nach Prozesstyp | Ofenruß |

| Gasruß | |

| Lampenruß | |

| Thermalruß | |

| Nach Anwendung | Reifen und technische Gummiprodukte |

| Kunststoffe | |

| Toner und Druckfarben | |

| Farben und Beschichtungen | |

| Textilfasern | |

| Sonstige Anwendungen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien Pazifik Ruß Markt im Jahr 2026?

Die Größe des Asien Pazifik Ruß Marktes erreichte im Jahr 2026 einen Wert von 16,17 Milliarden USD und soll bis 2031 auf 20,56 Milliarden USD anwachsen.

Welches Prozesssegment führt das regionale Volumen an?

Ofenruß dominiert mit einem Anteil von 77,74 % im Jahr 2025 aufgrund seines Kostenvorteils und seiner Eignung für die Reifenverstärkung.

Was ist die am schnellsten wachsende Anwendung bis 2031?

Toner und Druckfarben wachsen mit einem CAGR von 6,26 %, da der digitale Druck im Verpackungs- und kommerziellen Druckbereich zunimmt.

Warum wächst Indien schneller als China?

Indiens Ersatzzyklen für Nutzfahrzeug- und Zweireifen befinden sich in einem früheren Reifestadium und liefern einen CAGR von 5,10 % gegenüber Chinas ausgereiftem Markt.

Wie wirken sich Vorschriften auf kleinere Produzenten aus?

Energieeffizienz- und Emissionsgrenzwerte in China sowie Kreislaufkohlenstoffvorschriften in Japan und Südkorea erhöhen die Compliance-Kosten und setzen suboptimale Anlagen unter Druck, sich zu modernisieren oder den Markt zu verlassen.

Welche Chancen bietet rückgewonnener Ruß?

Politische Ziele in Japan und Südkorea sehen bis 2030 eine Substitution von 10–15 % vor und eröffnen damit Premium-Nischen für Produzenten, die die Verarbeitung von Pyrolysematerial beherrschen.

Seite zuletzt aktualisiert am: