Größe und Marktanteil des asiatisch-pazifischen Rohrzuckermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 87.14 Milliarden US-Dollar |

| Marktgröße (2026) | 89.25 Milliarden US-Dollar |

| Marktgröße (2031) | 100.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Rohrzuckermarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Rohrzuckermarkts wird im Jahr 2026 auf USD 89,25 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 87,14 Milliarden, wobei die Projektionen für 2031 USD 100,53 Milliarden zeigen, mit einem Wachstum von 2,42 % CAGR über den Zeitraum 2026–2031. Während die regionale Landschaft eine moderate Expansion verzeichnet, erzählen einzelne Länder eine andere Geschichte. China, das trotz eines Anteils von 28,42 % am Volumen des Jahres 2024 einen Anstieg unterhalb des Trends verzeichnet, kämpft mit einer schwächer als erwarteten Industrienachfrage und begrenzter politischer Unterstützung für die Produktionsausweitung. Im Gegensatz dazu verzeichnet Vietnam mit einem CAGR von 7,25 % ein starkes Wachstum, beflügelt durch einen Mechanisierungsgrad von 90 %, der die Effizienz deutlich verbessert hat, sowie durch die Einführung von Kohlenstoffgutschriftpilotprojekten, die nachhaltige Praktiken fördern. Auch politische Veränderungen wirken sich auf die Lieferkette aus: Im November 2023 unterbrach Indien die Umwandlung von Saft in Ethanol, was 4,27 Milliarden Liter Einsatzstoffe wieder in die Verarbeitung umlenkte und kurzfristig die Produktion ankurbelte sowie die inländische Versorgung stabilisierte. Unterdessen passte sich Thailand, das im Zeitraum 2023/24 einem dürrebedingten Rückgang von 11,7 Millionen Tonnen gegenüberstand, durch Sortenwechsel und Präzisionsbewässerungstechniken an und ermöglichte es dem Land, sich zu erholen und eine projizierte Ernte von 90 Millionen Tonnen in 2024/25 anzustreben. Der Rohrzuckermarkt in der Region bleibt lebhaft, angetrieben durch steigende Nachfrage aus den Bereichen Lebensmittel, Pharmazeutika und handwerkliche Getränke sowie durch einen Anstieg des Online-Lebensmittelhandels, der den Verbraucherzugang und die Bequemlichkeit erweitert hat.

Wichtigste Erkenntnisse des Berichts

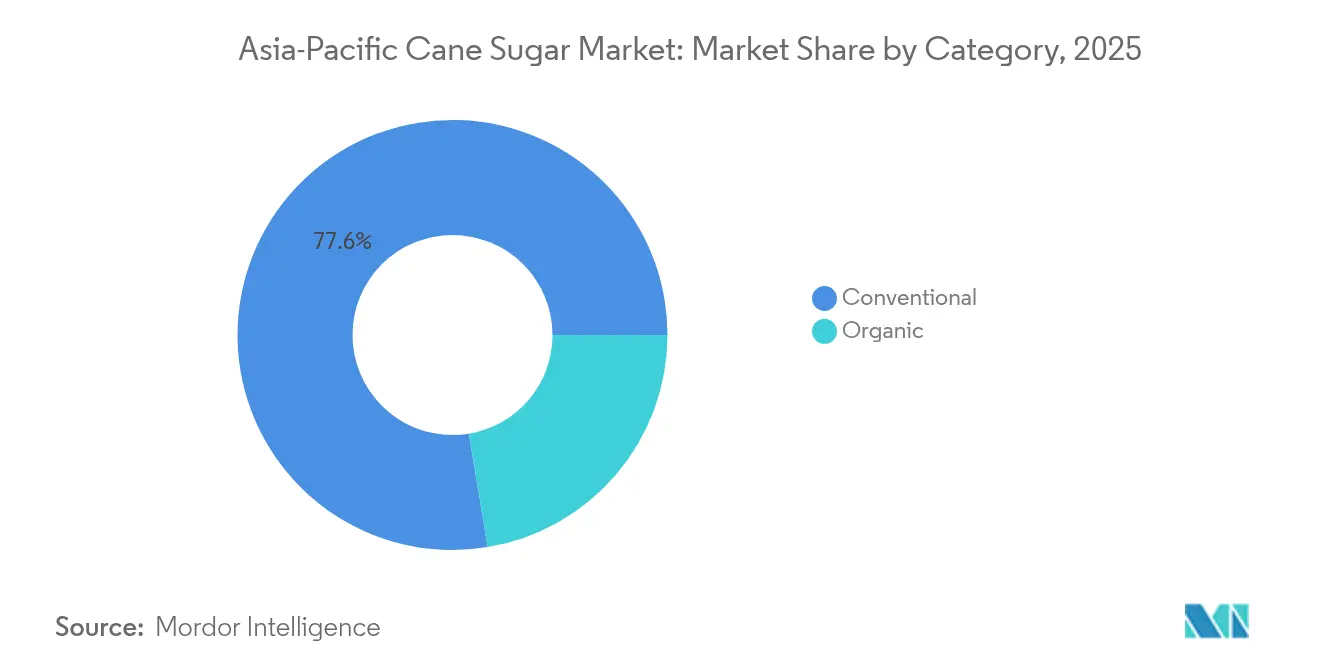

- Konventioneller Rohrzucker hatte im Jahr 2025 einen Marktanteil von 77,62 % am Asien-Pazifik-Rohrzuckermarkt, während Bio-Varianten bis 2031 voraussichtlich mit einem CAGR von 4,03 % wachsen werden.

- Kristallzucker machte im Jahr 2025 61,44 % des Asien-Pazifik-Rohrzuckermarktes aus, wobei flüssiger Sirup mit einem CAGR von 5,12 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnet.

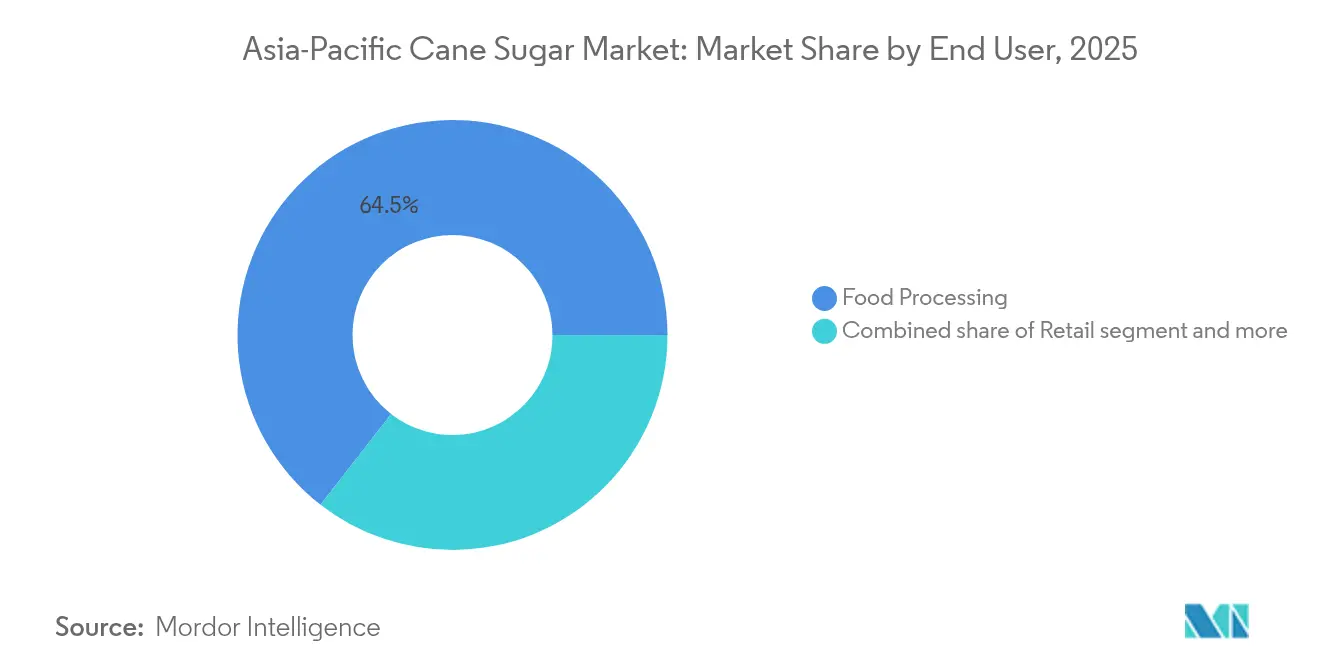

- Die Lebensmittelverarbeitung hatte im Jahr 2025 einen Anteil von 64,48 % am Asien-Pazifik-Rohrzuckermarkt, während pharmazeutische und nutraceutische Anwendungen bis 2031 mit einem CAGR von 4,58 % wachsen.

- China hielt im Jahr 2025 einen Anteil von 28,10 % am Asien-Pazifik-Rohrzuckermarkt; Vietnam wird voraussichtlich den schnellsten CAGR von 6,98 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Rohrzuckermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Pro-Kopf-Zuckerverbrauch in aufstrebenden asiatisch-pazifischen Volkswirtschaften | 0.5% | Indien, Indonesien, Vietnam, mit Ausstrahlungseffekten auf die Philippinen und Bangladesch | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der regionalen Verarbeitungskapazität für Lebensmittel und Getränke | 0.6% | China, Indien, Vietnam, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Ertragssteigerungen durch Präzisionslandbau und Mühlenautomatisierung | 0.3% | Vietnam, Thailand, Australien, mit zunehmender Verbreitung in Uttar Pradesh und Punjab in Indien | Langfristig (≥ 4 Jahre) |

| Staatliche Ethanolbeimischungsmandate zur Steigerung der Rohrnachfrage | 0.4% | Indien (E20 bis 2025/26), Indonesien (B40-Bioethanol-Fahrplan), Thailand (melassebasierte Programme) | Mittelfristig (2–4 Jahre) |

| Nischennachfrage nach handwerklichen Getränken mit „Single-Origin”-Rohrzucker | 0.1% | Japan, Südkorea, Australien, städtische Zentren in China und Indien | Langfristig (≥ 4 Jahre) |

| Direkt-an-Verbraucher-E-Grocery-Plattformen zur Erweiterung der Einzelhandelsreichweite | 0.2% | China, Indien, Indonesien, Malaysia, mit rascher Durchdringung in Städten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Pro-Kopf-Zuckerkonsum in aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums

Asien, mit einem durchschnittlichen Zuckerverbrauch von 21,2 kg pro Kopf, liegt hinter dem globalen Durchschnitt von 23,1 kg. Aufgrund seiner riesigen Bevölkerung wird Asien jedoch voraussichtlich 64 % der inkrementellen globalen Zuckernachfrage bis 2034 ausmachen, was die entscheidende Rolle der Region bei der Gestaltung der globalen Zuckermärkte unterstreicht[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Landwirtschaft und Fischerei”, oecd.org. Im Jahr 2024 verbrauchte Indonesien 7,2 Millionen Tonnen Zucker, produzierte jedoch nur 2,2 Millionen Tonnen im Inland, was zu einer erheblichen Importlücke von 69 % führt. Diese Lücke unterstreicht Indonesiens starke Importabhängigkeit, die trotz staatlicher Prioritäten zur Erreichung der Selbstversorgung durch politische Maßnahmen und inländische Produktionsinitiativen bestehen bleibt. Unterdessen steigerte Indien seinen Zuckerverbrauch im Jahr 2024/25 auf 29 Millionen Tonnen, angetrieben durch den Aufstieg verpackter Lebensmittel in Städten der zweiten Kategorie, wo steigende verfügbare Einkommen und Urbanisierung die Nachfrage ankurbeln. In Vietnam sorgen wettbewerbsfähige Farmtor-Preise für attraktive Margen für nachgelagerte Akteure und fördern eine nachhaltige Produktion und Investitionen in den Sektor. Andererseits liegt Chinas Pro-Kopf-Zuckerverbrauch bei 11 kg, was auf potenzielle Wachstumschancen für den Markt hindeutet, auch wenn staatliche Kampagnen für einen reduzierten Zuckerverbrauch zur Bekämpfung von Gesundheitsproblemen und zur Förderung gesünderer Ernährungsgewohnheiten werben.

Rasche Ausweitung der regionalen Verarbeitungskapazität für Lebensmittel und Getränke

Im Jahr 2024 erfassten Lebensmittelverarbeiter 65,17 % der regionalen Nachfrage und bauen ihre Kapazitäten in einem Tempo aus, das das Konsumwachstum übertrifft, angetrieben durch die steigende Nachfrage nach verarbeiteten und verpackten Lebensmitteln. Der Bäckereibereich in Indien investierte beachtliche USD 600 Millionen in automatisierte Linien, die speziell Flüssigsirup für das kontinuierliche Mischen verwenden, um die Produktionseffizienz zu steigern und der wachsenden Verbraucherpräferenz für gleichbleibende Produktqualität gerecht zu werden. Um die Süße zu erhalten und gleichzeitig den Zuckergehalt pro Portion zu reduzieren, erhöhten Getränkehersteller in China im Jahr 2023 ihre Flüssigzuckerkonzentrationen um 8 %, was eine stetige Industrienachfrage sicherstellte und gesundheitsbewussten Verbrauchertrends entgegenkam. Milchproduzenten in Vietnam verwenden im Vergleich zu Umgebungsprodukten 15–20 % mehr Zucker pro Liter, was zu einem Anstieg der Raffinadeimporte aus Thailand und Australien führt, um die steigende Nachfrage nach gesüßten Milchprodukten zu decken. Snackhersteller in Indonesien mischen Rohr- und Palmzucker, um Halal-Standards zu erfüllen, und erschließen damit Hybridkanäle, die traditionelle Klassifizierungen bisher übersehen hatten, sodass sie eine breitere Verbraucherbasis bedienen und gleichzeitig regulatorische Anforderungen einhalten können.

Ertragssteigerungen durch Präzisionslandbau und Mühlenautomatisierung

Dank der Einführung der KK3-Sorte und eines Mechanisierungsgrades von 90 % führt Vietnam ASEAN mit einem Ertrag von 6,79 Tonnen Zucker pro Hektar an und zeigt damit die Fortschritte des Landes in der landwirtschaftlichen Praxis. In Thailand steigert Mitr Phol die Rückgewinnungsraten um 1,2 Prozentpunkte und halbiert den Arbeitskräftebedarf durch den Einsatz von Echtzeit-Feuchtigkeitssensoren und automatisierten Saftextraktionstechnologien und setzt damit einen Effizienzmaßstab für die Region. Australien verfügt über eine vollständig mechanisierte Ernte und produziert jährlich 4,2 Millionen Tonnen Zucker. Angesichts von Arbeitskosten zwischen USD 16–20 pro Stunde ist es für kleinere Mühlen jedoch schwierig, ohne erhebliche Kapitalinvestitionen wettbewerbsfähig zu bleiben, was die Disparität bei den Betriebsmaßstäben verdeutlicht. Während die Mechanisierung in Uttar Pradesh in Indien 22 % erreicht hat, liegt der nationale Durchschnitt aufgrund der hohen Kosten für Erntemaschinen, die eine breite Einführung begrenzen, unter 15 %. In China experimentiert Guangxi mit Drohnenbefruchten und satellitengesteuerter Bewässerungsplanung, um seine landwirtschaftlichen Prozesse zu modernisieren, liegt mit seinen Erträgen jedoch noch hinter den regionalen Spitzenreitern, was Raum für weitere Verbesserungen signalisiert.

Staatliche Ethanolbeimischungsmandate zur Steigerung der Rohrnachfrage

Im Zeitraum 2023/24 leitete Indiens E20-Initiative 4,27 Milliarden Liter Ethanol um, was 2,5 Millionen Tonnen Zucker entspricht. Diese Umleitung unterstreicht das Bestreben des Landes, seine Abhängigkeit von fossilen Brennstoffen zu verringern und erneuerbare Energiequellen zu fördern. Ein vorübergehender Stopp der Umwandlung von Saft in Ethanol verdeutlicht jedoch die Volatilität der Politik, die die Konsistenz der Ethanolversorgung und Zuckerproduktion beeinträchtigen könnte. Unterdessen wetteifert Indonesiens B40-Initiative um Einsatzstoffe, was die Ressourcen weiter belastet und das inländische Zuckerdefizit verschärft, da das Land darum kämpft, seine Biokraftstoffambitionen mit der Zuckerverfügbarkeit in Einklang zu bringen. Thailand hingegen nutzt strategisch Melasse und Maniok für die Ethanolproduktion und stellt sicher, dass seine Zuckerexporte robust bleiben und von der inländischen Ethanolnachfrage unberührt bleiben. Auf globaler Ebene soll die Umleitung von Zuckerkulturen für Kraftstoff von 18 % im Jahr 2024 auf 24 % bis 2034 steigen, angetrieben durch zunehmende Biokraftstoffmandate und Energiewandelziele. Asien wird voraussichtlich 15 % dieses Anstiegs ausmachen, was die wachsende Rolle der Region im globalen Biokraftstoffmarkt widerspiegelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Gesundheitspolitische Maßnahmen zur Zuckerreduzierung und Besteuerung | -0.70% | Malaysia, Singapur, Thailand, Vietnam, Indonesien, China | Kurzfristig (≤ 2 Jahre) |

| Wetterbedingte Preisvolatilität und Angebotsschocks | -0.60% | Thailand, Indien, Australien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in der Landwirtschaft beschleunigt kostspielige Mechanisierung | -0.40% | Indien, Thailand, Indonesien, China | Mittelfristig (2–4 Jahre) |

| Substitution durch alternative Süßungsmittel und Isoglukose | -0.50% | China, Japan, Südkorea, Australien, städtische Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitspolitik zur Zuckerreduzierung und Besteuerung

Im Jahr 2025 erhöhte Malaysia seine Verbrauchsteuer auf RM 0,90 pro Liter, was 96 % der Getränkeunternehmen dazu veranlasste, ihre Produkte zu reformulieren und den Zuckergehalt um bis zu 15 % zu reduzieren. Dieser Schritt zielte darauf ab, steigenden gesundheitlichen Bedenken im Zusammenhang mit dem Zuckerverbrauch zu begegnen und gesündere Produktangebote zu fördern. Singapurs Nutri-Grade-Kennzeichnung, eingeführt zur Förderung der Transparenz bei Zuckergehalten, zwang führende Cola-Marken, ihren Zuckergehalt um bis zu 18 % zu senken, was den wachsenden Regulierungsdruck auf die Getränkeindustrie widerspiegelt. Zwischen 2022 und 2024 führte Thailands gestaffeltes Verbrauchssteuersystem zu einer 8-prozentigen Reduzierung des Zuckereinsatzes in Getränken und zeigte damit die Wirksamkeit fiskalischer Maßnahmen bei der Beeinflussung der Produktreformulierung. Vietnam erwägt eine ähnliche zweistufige Abgabe, die die Nachfrage weiter dämpfen und mit regionalen Bemühungen zur Eindämmung des Zuckerverbrauchs übereinstimmen könnte[2]Quelle: Weltgesundheitsorganisation, „Es ist Zeit für Vietnam, zuckerhaltige Getränke zu besteuern”, who.int. Unterdessen hat Indonesien eine Verordnung vorgeschlagen, die den Zuckergehalt in verpackten Lebensmitteln auf 10 g pro Portion begrenzt, was einen breiteren regionalen Trend zu strengeren Zuckervorschriften zur Bekämpfung von Gesundheitsproblemen wie Fettleibigkeit und Diabetes signalisiert.

Wetterbedingte Preisvolatilität und Versorgungsschocks

Thailands Dürre in 2023/24 reduzierte die Rohrernte erheblich um 11,7 Millionen Tonnen, was zu einem engeren Zuckerangebot führte und die regionalen Preise in die Höhe trieb. Dieser Rückgang hat Welleneffekte auf dem Zuckermarkt ausgelöst und betrifft sowohl inländische als auch internationale Interessengruppen. In Indien wird erwartet, dass Störungen durch den Monsun in Maharashtra die Zuckerproduktion 2024/25 von 32 Millionen Tonnen auf etwa 27 Millionen Tonnen senken werden, was einen bemerkenswerten Rückgang darstellt, der sowohl den Inlandsverbrauch als auch die Exportverpflichtungen beeinträchtigen könnte. Unterdessen steht Australiens Zuckerindustrie vor Herausforderungen, da Zyklon-Risiken den exportierbaren Überschuss von 3,5 Millionen Tonnen bedrohen und potenziell globale Lieferketten und Handelsströme stören könnten[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Zucker Halbjahresbericht”, apps.fas.usda.gov. In Vietnam stellt das Eindringen von Salzwasser im Mekong-Delta ein ernstes Risiko dar, da die Produktion in ungünstigen Jahren um bis zu 20 % sinken könnte, was die regionale Versorgung weiter belastet. Darüber hinaus erlebten die inländischen Zuckerpreise in Indien im Jahr 2024 eine starke Schwankung von 23 %, was die Absicherungskosten für Verarbeiter erheblich erhöhte und die finanzielle Belastung der Branche verstärkte, was zu höheren Verbraucherpreisen und reduzierten Gewinnmargen für Produzenten führen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Zertifizierungsaufschläge treiben Nischenausweitung voran

Im Jahr 2025 dominierte konventioneller Rohrzucker den asiatisch-pazifischen Markt und erzielte einen Anteil von 77,62 %. Seine Vormachtstellung wird durch Kostenvorteile, gut etablierte Raffinierungsnetzwerke und konstante Nachfrage aus den Bereichen verpackte Lebensmittel, Getränke und Einzelhandel gestärkt. Mit FOB-Preisen zwischen USD 400–450 pro Tonne zieht konventioneller Zucker Großabnehmer an, die auf stabile Einstandskosten setzen. Darüber hinaus bevorzugen kleine und mittelgroße Raffinerien konventionellen Durchsatz, nicht nur um die Anlagenauslastung zu optimieren, sondern auch um sich gegen Rohzuckerpreisschwankungen abzusichern, was die Rolle des Segments in der regionalen Handelsdynamik festigt.

Während Bio-Rohrzucker ein Nischensegment bleibt, ist es das Segment mit dem stärksten Schwung und wird voraussichtlich bis 2031 mit einem CAGR von 4,03 % wachsen. Dieser Aufschwung ist größtenteils auf Fairtrade-Prämien zurückzuführen, die in Indien und Thailand zwischen 13–20 % liegen und die Zertifizierungs- und Compliance-Kosten effektiv ausgleichen. Innovative Ansätze wie Lasucos kohlenstoffgutschriftgestützter, chemierarmer Anbau in Vietnam ebnen kleineren Landwirten den Weg durch das Zertifizierungsgeflecht. Darüber hinaus sichern sich führende Süßwarenhersteller in Japan und Südkorea langfristige Verträge für Bio-Lieferungen, was die Produktion bei thailändischen Exporteuren ankurbelt. Trotz der Attraktivität stehen jährliche Auditkosten zwischen USD 1.500–2.500 pro Betrieb der Bio-Einführung im Weg. Angesichts boomender E-Grocery-Plattformen in Chinas Großstädten und der Möglichkeit von Prämienmargen, die 18–25 % über dem Standard-Rohstoffpreis liegen, sehen Mühlen Bio-Zucker jedoch als vielversprechende Diversifizierung, insbesondere vor dem Hintergrund stabiler konventioneller Preise.

Nach Form: Flüssigsirup gewinnt in automatisierten Verarbeitungslinien an Bedeutung

Kristallzucker blieb das größte Format auf dem asiatisch-pazifischen Rohrzuckermarkt und machte im Jahr 2025 61,44 % der gesamten Marktgröße aus. Seine Dominanz spiegelt die breite Vielseitigkeit, die lange Haltbarkeit und die Eignung sowohl für den Haushalteinzelhandel als auch für die Gastronomie wider. Industrielle Nutzer bevorzugen granulierten Zucker aufgrund seiner einfachen Handhabung, zuverlässigen Dosierung und Rezeptkonsistenz in Bäckerei- und Süßwarenbetrieben. Der Haushaltskonsum macht weiterhin mehr als ein Drittel des Gesamtvolumens aus, was die Stabilität des Segments stärkt, selbst wenn die Automatisierung in industriellen Anwendungen voranschreitet.

Flüssigsirup stellt das am schnellsten wachsende Format dar und wird bis 2031 voraussichtlich mit einem CAGR von 5,12 % wachsen, wobei er das Gesamtmarkttempo übertrifft. Das Wachstum wird durch den Wandel hin zur Präzisionsdosierung in Bäckereien mit kontinuierlichem Mischen und Hochgeschwindigkeitsgetränkelinien vorangetrieben, was die Effizienz verbessert und Abfall reduziert. Chinas Abfüller beispielsweise erhöhten 2023 die Sirupkonzentrationen um 8 %, um den Geschmack mit weniger Zucker pro Portion zu erhalten, während Indiens automatisierte Bäckereien durch die Integration von Schüttsirup einen um 20–25 % höheren Durchsatz erzielten. In Vietnam und Südkorea übernehmen Molkerei- und Raffinerieunternehmen zunehmend Flüssig- und Invertsirupe für verbesserte Homogenität, Kühlkettenstabilität und Verarbeitungskosteneinsparungen, was den Weg für schrittweise Anteilsgewinne in industriellen Zuckeranwendungen ebnet.

Nach Endverbraucher: Pharmazeutische Anwendungen übertreffen das Wachstum der Lebensmittelverarbeitung

Die Lebensmittelverarbeitung blieb das größte Endverbrauchssegment auf dem asiatisch-pazifischen Rohrzuckermarkt und machte im Jahr 2025 64,48 % der Gesamtnachfrage aus. Die Dominanz des Segments ist in der Bäckerei-, Süßwaren-, Molkerei- und Getränkeherstellung verankert, die gemeinsam einen erheblichen industriellen Zuckerverbrauch antreiben. Bevölkerungswachstum und steigende verfügbare Einkommen in Indonesien und Vietnam sorgen weiterhin für ein Basisvolumenwachstum, trotz der schrittweisen Einführung von Zuckerreduzierungspolitiken. Bäckereien allein absorbierten 40 % des industriellen Verbrauchs, da westliche Snackgewohnheiten über städtische Zentren hinausgingen, während Getränkehersteller trotz Steuerdrucks hohe Absolutvolumina behielten, was die robuste Verbrauchernachfrage widerspiegelt.

Das pharmazeutische und nutraceutische Segment ist der am schnellsten wachsende Kanal und wird bis 2031 voraussichtlich mit einem CAGR von 4,58 % wachsen. Indiens bedeutende Impfstoffproduktionskapazität und Chinas expandierender Ergänzungsmarkt unterstützen eine stetige Nachfrage nach Hilfsstoffzucker, der den USP-NF-Standards entspricht. Solche hochreinen Inputs erzielen Prämien von 15–20 % und bieten Preisstabilität für konforme Mühlen, die unter strengen Auditregimen betrieben werden. Die Nachfrage von Biologika-Herstellern nach Saccharose in Zellkulturmedien und Gefriertrockenprozessen schützt den Sektor weiter vor Zyklik in Süßwaren und Getränken. Diese Diversifizierung in Richtung regulierter Anwendungen stärkt die Ertragsstabilität und unterstreicht die Rückverfolgbarkeit als strategisches Differenzierungsmerkmal in der sich entwickelnden Wertschöpfungskette des Rohrzuckers in der Region.

Geografische Analyse

Im Jahr 2025 dominierte China die regionale Landschaft mit einem Volumenanteil von 28,10 % und einer Produktion von 10,5 Millionen Tonnen. Diese Produktion deckte 68 % des Verbrauchs, der bei 15,5 Millionen Tonnen lag. Mit zentralen Subventionen von CNY 15.000 pro Hektar ist das Ziel, die Selbstversorgung bis 2030 auf 85 % zu steigern. Die Erträge in Guangxi von 6,5 Tonnen pro Hektar liegen jedoch hinter Vietnams mechanisiertem Benchmark zurück, was eine Herausforderung für diesen Ehrgeiz darstellt. Trotz staatlich geführter Kampagnen für einen reduzierten Zuckerverbrauch bleiben Importe unter dem Zollratenkontingentsystem unerlässlich. COFCO nutzt dies und weitet seine Raffinerieoperationen aus, um mit Rohzucker zu handeln.

Vietnam führt die regionale Entwicklung mit einem robusten CAGR von 6,98 % an, gestützt durch einen Mechanisierungsgrad von 90 %, die Einführung der KK3-Sorte und ein förderliches Kohlenstoffgutschrift-Ökosystem. Handelsschutzmaßnahmen schützen inländische Mühlen vor thailändischem Wettbewerb und sichern attraktive Farmtor-Preise sowie Anreize für den Anbau. Mit einem wachsenden Fokus auf Molkerei und Getränke reduziert Vietnam nicht nur seine Exportabhängigkeit, sondern festigt auch den Wert innerhalb seiner lokalen Lieferkette.

Indiens Produktion sank 2024/25 auf etwa 27 Millionen Tonnen, beeinflusst durch unregelmäßige Monsune. Das Land verfügt jedoch weiterhin über die Kapazität, Exportüberschüsse zu erzielen. Während politische Schwankungen bezüglich der Ethanolbeimischung die Angebotsplanung verkomplizieren, bietet die robuste inländische Nachfrage einen Puffer für Produzenten. Thailand, gestützt durch Investitionen in Präzisionsbewässerung, soll in 2024/25 auf prognostizierte 10,3 Millionen Tonnen zurückspringen. Indonesien, mit einer Importabhängigkeit von 69 %, ist der größte Defizitmarkt der Region. Malaysia stützt sich auf Raffinerien wie MSM, um nahezu den gesamten inländischen Bedarf zu decken. Im Jahr 2024 exportierte Australien mit einer Ernte von 4,2 Millionen Tonnen bedeutende 85 % an nordostasiatische Käufer und richtet seine Strategien an Wilmars Expansionsplänen aus.

Wettbewerbslandschaft

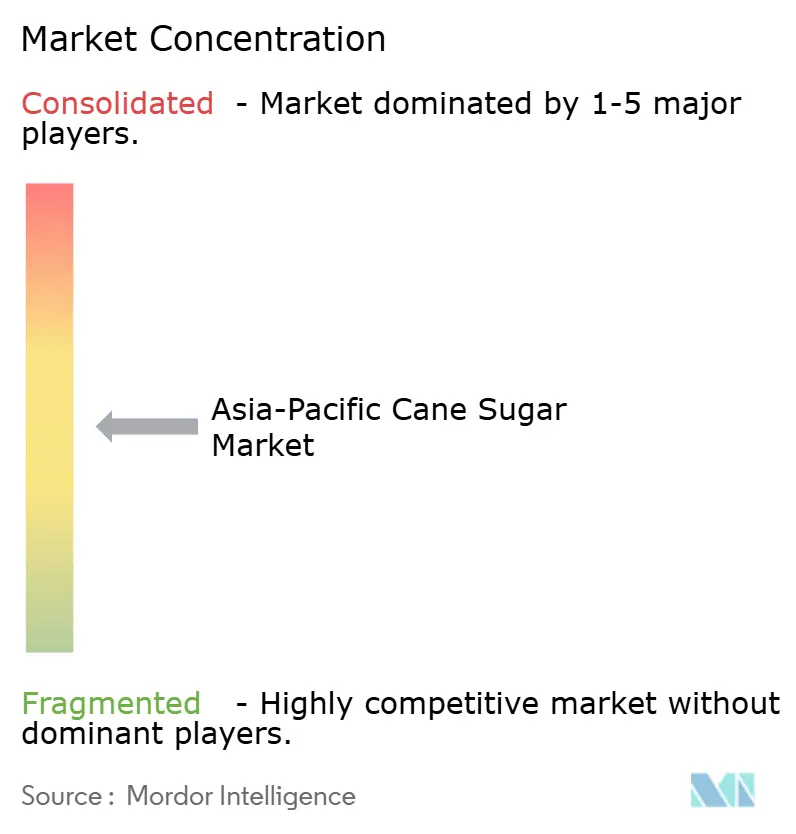

Der asiatisch-pazifische Rohrzuckermarkt weist eine moderate Fragmentierung auf. Hier halten führende Akteure einen moderaten Anteil, der von zahlreichen kleineren Mühlen überschattet wird. Im dritten Quartal 2024 meldete Wilmar International einen robusten Zuckerumsatz von USD 1,33 Milliarden. Das Unternehmen nutzte vertikale Integration, die von australischen Zuckerrohrfeldern bis hin zu Einzelhandelsgeschäften in China reicht, und nutzete Logistik- und Raffinierungsmargen effektiv. Mitr Phol betreibt Mühlen mit einer Kapazität von 20.000 Tonnen pro Tag, die mit Industrie-4.0-Systemen ausgestattet sind, und erzielt eine Steigerung der Extraktionsausbeute um 1,2 Punkte sowie eine Halbierung des Arbeitskräftebedarfs. Diese Leistung stellt jedoch eine Herausforderung für kleinere Mühlen in Thailand dar, die dies ohne erhebliche Kapitalinvestitionen kaum replizieren können. Unterdessen diversifiziert die Akquisition brasilianischer Flächen durch Shree Renuka seine Verarbeitungsoperationen und bietet einen Puffer gegen Ertragseinbrüche in schwächeren Erntejahren in Indien.

Mit der zunehmenden Technologieeinführung entsteht ein ausgeprägtes Produktivitätsgefälle. Vietnam führt mit einem Mechanisierungsgrad von 90 %, gefolgt von Thailand mit 50 %. Im krassen Gegensatz dazu liegt Indien mit unter 15 % und Indonesien noch niedriger mit unter 5 % weit zurück. Diese Disparität signalisiert potenzielle strukturelle Konsolidierung oder Marktaustritte für Betreiber ohne ausreichendes Kapital. Sowohl in China als auch in Indien umgehen E-Commerce-Kanäle traditionelle Großhandelsstufen. Diese Verschiebung ermöglicht es Marken, eine zusätzliche Marge von 8–12 % zu erzielen und gleichzeitig die Preistransparenz zu erhöhen. Darüber hinaus erzielen Spezial-Single-Origin-Zucker, die insbesondere für handwerkliche Getränke gesucht werden, einen Preisaufschlag von 25–35 %. Dieses lukrative Segment verleitet mittelgroße Raffinerien dazu, sich mit Nischen-Branding zu beschäftigen.

Zu den wichtigsten strategischen Maßnahmen des Jahres 2024 gehören Wilmars ehrgeizige Ausweitung der australischen Raffinerie im Wert von USD 89 Millionen, Shree Renukas Erwerb einer Plantage in Brasilien im Wert von USD 45 Millionen und Mitr Phols Einführung KI-gestützter Wartung im Wert von USD 22 Millionen. Die Ethanol-Diversifizierung gewinnt unter regionalen Akteuren an Bedeutung, unterstrichen durch Trivenis Einrichtung einer 100-KLPD-Einheit und DCM Shrirams Kapazitätserweiterung, was die wachsende Bedeutung des Kraftstoffgemischs in ihren Portfolios signalisiert. Die Branchenverschiebung hin zu Premiumsegmenten wird durch Joint Ventures wie Thai Roong Ruang und Mitsui hervorgehoben, die auf Bio-Exporte abzielen und die lukrativen Margen nutzen möchten, die diese bieten.

Marktführer im asiatisch-pazifischen Rohrzuckersektor

Global Organics, Ltd.

Louis Dreyfus Company B.V.

Tate & Lyle PLC

American Sugar Refining, Inc.

Wilmar Sugar Australia Holdings Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Padma Shri Dr. Vitthalrao Vikhe Patil Kooperative Zuckerfabrik in Pravara Nagar ist bestrebt, ihre Mühlenkapazität auszubauen und den Betrieb zu modernisieren. Diese Initiative zielt darauf ab, den genossenschaftlichen Zuckersektor in Maharashtra zu stärken und lokale Rohrzüchter zu unterstützen. Die erweiterten Einrichtungen in Loni, oft als „Land der Kooperation” bezeichnet, werden von Innenminister der Union Amit Shah eingeweiht, was die politische und genossenschaftliche Bedeutung des Projekts für die Zuckerindustrie der Region und ihre ländliche Wirtschaft unterstreicht.

- September 2024: Mala's Fruit Products stellte seinen neuen Flüssigen Zuckersirup vor, eine gebrauchsfertige Süßungslösung, die entwickelt wurde, um die Süße von Desserts und Getränken zu perfektionieren. In einer benutzerfreundlichen PET-Flasche verpackt, bietet der Sirup eine glatte, gießbare Süße, die mühelos auflöst. Diese Innovation hilft Hobbyköchen, Cafés und Gastronomieoperatoren, Vorbereitungszeit zu sparen und dabei eine konsistente Qualität und Geschmack in ihren Rezepten zu gewährleisten.

- Dezember 2021: MSM Malaysia Holdings Bhd (MSM Malaysia) und Wilmar Sugar Pty Ltd (Wilmar Sugar) unterzeichneten eine Kooperationsvereinbarung zum Aufbau einer nachhaltigen Zuckerlieferkette. MSM Malaysia und Wilmar Sugar werden gemeinsame Anstrengungen unternehmen, um sich gegenseitig dabei zu unterstützen, einen Ansatz zu erproben, der eine nachhaltige Rohzuckerbeschaffung innerhalb der gemeinsamen Lieferketten beider Unternehmen ermöglicht, indem der Schwerpunkt auf der Rückverfolgbarkeitsberichterstattung von Zuckerlieferungen und der Überwachung der Nachhaltigkeitsleistung auf der Grundlage der NDPE-Zuckerpolitik liegt.

- November 2021: DCM Shriram Ltd kündigte eine Investition von über USD 4,22 Millionen an, um die Kapazität von Zuckermühlen zu erweitern. Das Unternehmen genehmigte drei Investitionsvorschläge für das Zuckergeschäft, um die gestiegene Verfügbarkeit von Zuckerrohr in seinem Einzugsgebiet zu nutzen, die Kapazität für die Herstellung von raffiniertem Zucker entsprechend der Verbraucherpräferenz zu steigern und die Einsatzstoffflexibilität für seine Destillerien zu erhöhen.

Berichtsumfang des asiatisch-pazifischen Rohrzuckermarkts

Rohrzucker ist der Zucker, der durch die Verarbeitung von Zuckerrohr gewonnen wird.

Der asiatisch-pazifische Rohrzuckermarkt ist nach Kategorie, Form, Anwendung und Geografie segmentiert. Nach Kategorie ist der Markt in Bio und Konventionell segmentiert. Nach Form ist der Markt in Kristallzucker und Flüssigsirup segmentiert. Nach Anwendung ist der Markt in Bäckerei und Süßwaren, Molkerei, Getränke und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in China, Japan, Indien, Australien und den Rest des asiatisch-pazifischen Raums segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Werts (in Mio. USD) ermittelt.

| Bio |

| Konventionell |

| Kristallzucker |

| Flüssigsirup |

| Lebensmittel | Einzelhandel | |

| Lebensmittelverarbeitung | Bäckerei und Süßwaren | |

| Molkerei | ||

| Getränke | ||

| herzhafte Snacks | ||

| Sonstige | ||

| Gastronomie | ||

| Sonstige | ||

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Nach Kategorie | Bio | ||

| Konventionell | |||

| Nach Form | Kristallzucker | ||

| Flüssigsirup | |||

| Nach Endverbraucher | Lebensmittel | Einzelhandel | |

| Lebensmittelverarbeitung | Bäckerei und Süßwaren | ||

| Molkerei | |||

| Getränke | |||

| herzhafte Snacks | |||

| Sonstige | |||

| Gastronomie | |||

| Sonstige | |||

| Land | Australien | ||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Malaysia | |||

| Südkorea | |||

| Thailand | |||

| Vietnam | |||

| Rest des asiatisch-pazifischen Raums | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Rohrzuckermarkts?

Die Größe des Rohrzuckermarkts beträgt im Jahr 2026 USD 89,25 Milliarden und wird bis 2031 voraussichtlich auf USD 100,53 Milliarden steigen.

Welches Land führt den regionalen Verbrauch an?

China führt mit einem Anteil von 28,10 % an der Nachfrage des Jahres 2025, trotz seines relativ niedrigen Pro-Kopf-Verbrauchs.

Welches Segment wächst nach Form am schnellsten?

Flüssigsirup expandiert zwischen 2026 und 2031 mit einem CAGR von 5,12 % und übertrifft damit kristallisierte Formate.

Warum ist Vietnams Wachstumsrate höher als der regionale Durchschnitt?

Ein Mechanisierungsgrad von 90 %, ertragshöhere KK3-Sorten und unterstützende Handelsschutzmaßnahmen treiben einen CAGR von 6,98 % bis 2031 voran.

Seite zuletzt aktualisiert am: