Größe und Marktanteil des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

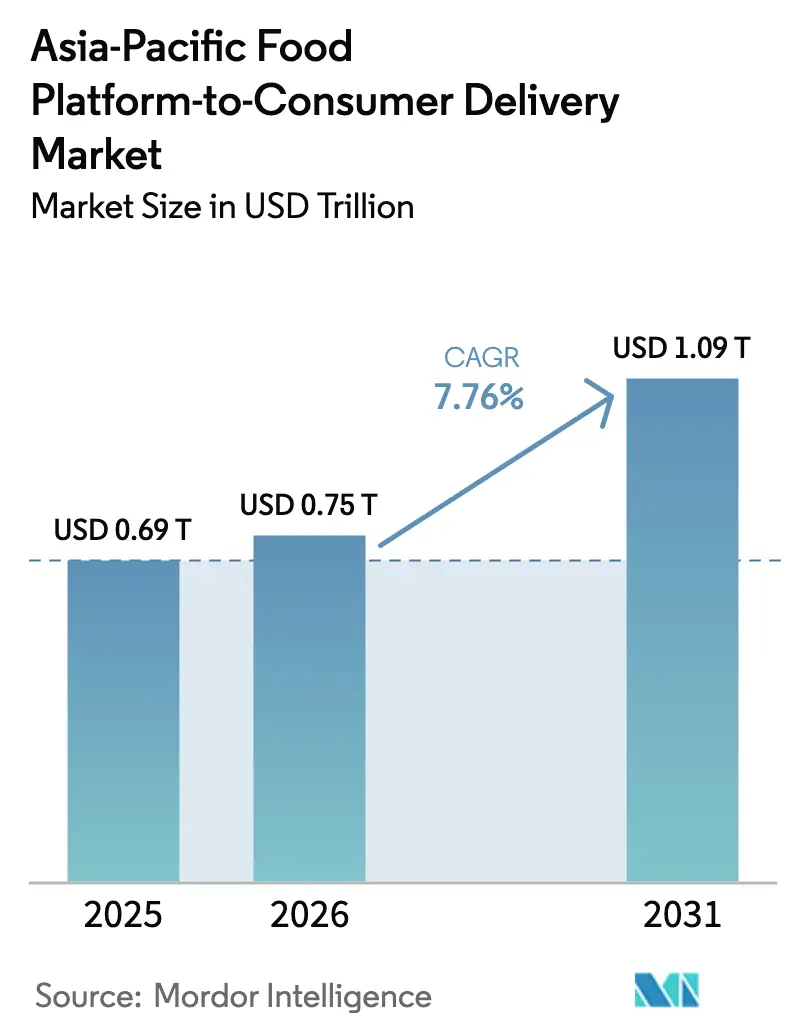

| Marktgröße im Basisjahr (2025) | 0.69 Billionen US-Dollar |

| Marktgröße (2026) | 0.75 Billionen US-Dollar |

| Marktgröße (2031) | 1.09 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung wird voraussichtlich von USD 0,69 Billionen im Jahr 2025 auf USD 0,75 Billionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,76 % über den Zeitraum 2026–2031 USD 1,09 Billionen erreichen. Infrastrukturinvestitionen in Dark-Kitchen-Netzwerke, rasche 4G- und 5G-Ausbauten sowie Super-App-Bündelung gestalten den Zugang zu zubereiteten Mahlzeiten für 2,3 Milliarden regionale Verbraucher neu. Express-Lieferversprechen unter 30 Minuten haben sich von einem Premium-Novum zur Basiserwartung entwickelt, während Social-Commerce-Verknüpfungen Unterhaltungsstreams in hochfrequente Transaktionen mit marginalen Marketingkosten umwandeln. Wettbewerbstaktiken drehen sich weiterhin um subventionsfinanzierte Nutzerakquise, doch führende Betreiber schwenken auf vertikale Integration und autonome Logistik um, um Margen zu schützen. Regulierungsbehörden erhöhen gleichzeitig den Kostenboden durch Schutzmaßnahmen für Gig-Arbeiter, Datenlokalisierungsvorschriften und Verbote von Einwegplastik, was eine Neubewertung langjähriger Wachstumsannahmen erzwingt.

Wichtigste Erkenntnisse des Berichts

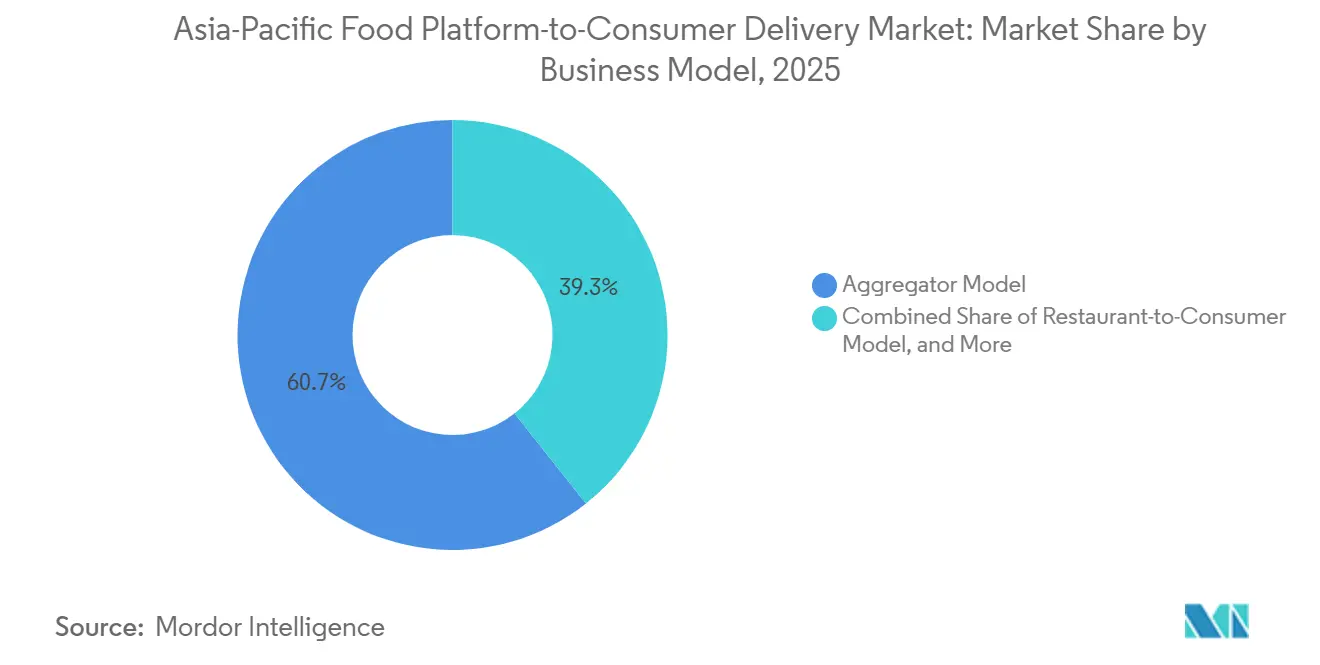

- Nach Geschäftsmodell führte das Aggregator-Format im Jahr 2025 mit einem Umsatzanteil von 60,66 %; Hybrid- und Cloud-Küchen-Eigenplattformen entwickeln sich bis 2031 mit einem CAGR von 9,40 %.

- Nach Geografie erfasste China im Jahr 2025 54,48 % des Marktanteils des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung, während Indonesien bis 2031 voraussichtlich mit einem CAGR von 8,10 % expandieren wird.

- Nach Bestellplattform entfielen im Jahr 2025 82,55 % der Bestellungen auf mobile Apps, die bis 2031 mit einem CAGR von 8,80 % wachsen.

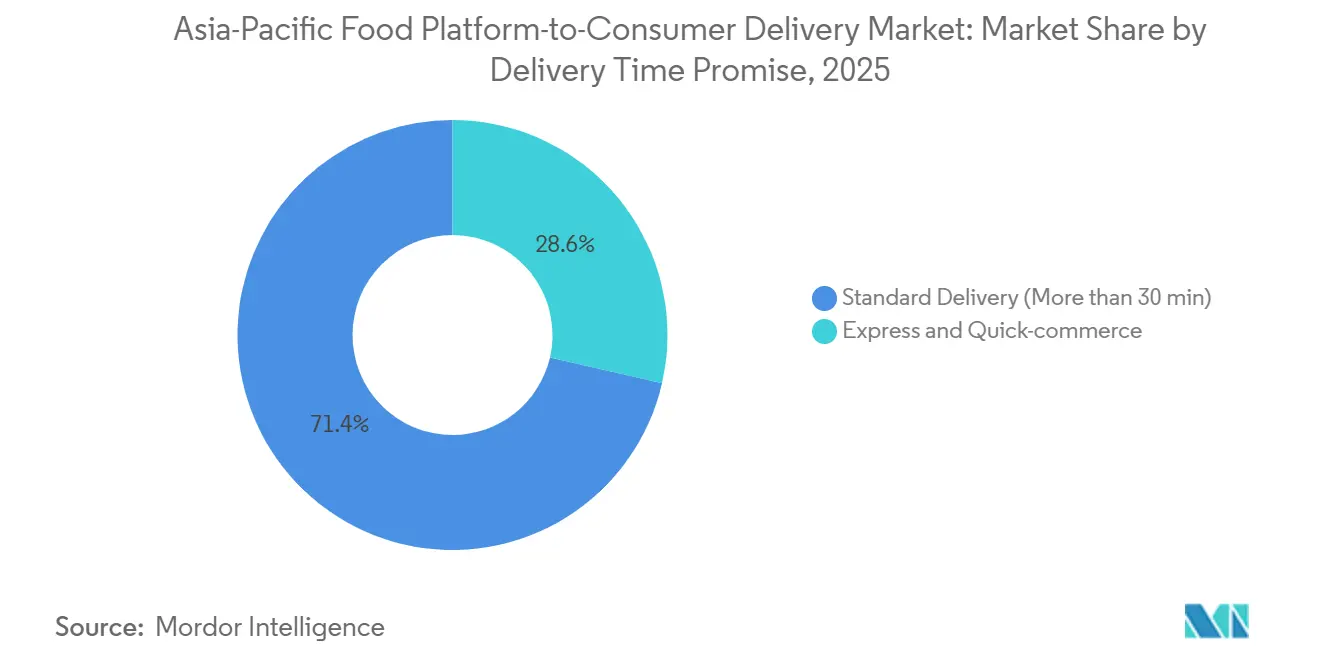

- Nach Lieferzeitversprechen repräsentierte die Express-Lieferung im Jahr 2025 28,6 % der Bestellungen und wächst mit einem CAGR von 8,6 %, was die Standardlieferung übertrifft.

- Nach Verbrauchersegment hielten Haushaltsnutzer im Jahr 2025 einen Volumenanteil von 71,05 %; das Studentensegment verzeichnet bis 2031 den schnellsten CAGR von 8,50 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Dark-Kitchen- Netzwerke ermöglichen Lieferungen in weniger als 30 Minuten | +2.8% | Indien, Indonesien, Städte der Klasse 2 und 3 in China | Mittelfristig (2–4 Jahre) |

| Social-Commerce- Verschenken von Lebensmittelbestellungen während Live-Stream-Events | +1.9% | China, Südkorea, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Explosives Smartphone-Wachstum in Städten der Klasse 2 und 3 im asiatisch-pazifischen Raum | +1.6% | Indien, Indonesien, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Rabattgetriebene Nutzerakquisitionskämpfe unter Super-Apps | +1.2% | Die meisten Märkte im asiatisch-pazifischen Raum, insbesondere Indien und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Erschwinglichkeit von 4G/5G-Datentarifen | +1.40% | Indien, Indonesien, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Schnelle urbane Lebensstiländerungen bei Millennials | +1.70% | China, Indien, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dark-Kitchen-Netzwerke ermöglichen Lieferungen in weniger als 30 Minuten

Cloud-Küchen haben sich zur Infrastrukturgrundlage entwickelt, die Lieferungen unter 30 Minuten wirtschaftlich tragfähig macht. Rebel Foods betreibt 450 Einrichtungen und sicherte sich 2024 USD 210 Millionen von KKR für die Expansion nach Indonesien und in den Nahen Osten, was das institutionelle Vertrauen in anlagenleichte Netzwerke signalisiert, die näher an der Nachfrage positioniert sind. Hangry sammelte USD 10,5 Millionen ein, um sekundäre indonesische Städte zu erschließen, in denen die traditionelle Restaurantdichte gering ist, und demonstriert damit die Arbitragemöglichkeit in unterversorgten Standorten. In China hat Meituan 500 autonome Fahrzeuge eingesetzt, die täglich jeweils 20 Bestellungen abwickeln und die Kosten der letzten Meile um 30 % senken. Durch die Entkopplung von Produktion und Gastraum ermöglichen Dark Kitchens den Plattformen eine dynamische Neupositionierung des Angebots, die Komprimierung der Lieferradien und die Erfüllung steigender Serviceniveaus ohne Abhängigkeit von der Compliance der Partner. Das Modell findet den stärksten Anklang in Clustern der Klasse 2 und 3, wo die Smartphone-Nutzung zunimmt, aber stationäre Optionen hinterherhinken.

Social-Commerce-Verschenken von Lebensmittelbestellungen während Live-Stream-Events

Live-Stream-Einzelhandel generierte im Jahr 2024 in China einen GMV von USD 807 Milliarden, wobei Lebensmittel und Getränke nach Volumen den zweiten Platz belegten. Die Integration von Ele.me mit Taobao Live im Jahr 2025 ermöglichte es Influencern, während der Übertragung Rabattcodes einzuspielen, was die Neunutzerzuwächse während Kampagnenfenstern um 40 % steigerte.[1]Alibaba Group, "Aktualisierung der Taobao-Live-Händler-Tools 2025," alibaba.com Südkoreas Baemin spiegelte die Funktion über Naver Live wider und ermöglichte es Moderatoren, Mahlzeitenpakete zusammenzustellen, die mit einem einzigen Klick einlösbar sind. Social Gifting verwandelt Unterhaltung in reibungslosen Checkout und verlagert Marketingbudgets von bezahlter Suche hin zu Influencer-Ökosystemen, die höhere Konversionsraten zu geringeren Kosten liefern. Da Zuschauer Gutscheine als Erlebnisgeschenke betrachten, liegen die durchschnittlichen Bestellwerte 12–15 % über dem Plattformdurchschnitt, was die Rentabilität der Taktik unterstreicht.

Explosives Smartphone-Wachstum in Städten der Klasse 2 und 3 im asiatisch-pazifischen Raum

Der Smartphone-Besitz in indischen Städten der Klasse 2 und 3 erreichte im Jahr 2025 68 %, gegenüber 52 % zwei Jahre zuvor, angetrieben durch Geräte unter USD 150 und günstigere Datentarife. Indonesien erreichte in Sekundärstädten eine Durchdringung von 71 %,[2]Telecom Regulatory Authority of India, "The Indian Telecom Services Performance Indicators October-December 2025," trai.gov.in unterstützt durch subventionierte 4G-Expansion. Swiggy gab bekannt, dass 38 % des Bruttobestellwerts im dritten Quartal des Geschäftsjahres 2025 aus diesen Hinterland-Zonen stammten, ein Anstieg um 10 Prozentpunkte in zwei Jahren. Zomato verzeichnete in Städten der Klasse 2 einen Anstieg der Bestellhäufigkeit um 22 % im Jahresvergleich, sobald die Lieferzeiten unter 40 Minuten fielen. Das Zusammenspiel von erschwinglichen Geräten, zuverlässiger Netzabdeckung und expandierenden Dark-Kitchen-Netzwerken erweitert die gesamte adressierbare Basis außerhalb von Megastädten schneller und verlagert die Plattformwachstumsstrategien hin zu neuen regionalen Einzugsgebieten.

Rabattgetriebene Nutzerakquisitionskämpfe unter Super-Apps

Super-Apps setzen Lebensmittellieferung als Einstieg in höhermargige Fintech- und Mobilitätsdienste ein. Grabs Liefersegment erzielte im dritten Quartal 2024 einen Umsatz von USD 664 Millionen, blieb jedoch verlustbringend, während die Finanzsparte einen operativen Gewinn von USD 93 Millionen auswies, was eine bewusste Quersubventionierung unterstreicht. GoTo buchte im dritten Quartal 2024 einen GMV von USD 3,9 Milliarden, meldete jedoch nach 50 %-Rabatten zur Verteidigung des indonesischen Marktanteils einen operativen Verlust von USD 87 Millionen. Meituans Vertriebs- und Marketingaufwand stieg im Jahresvergleich um 18 %, obwohl das Bestellwachstum stagnierte, was auf geringe Wechselkosten und fragile Kundentreue hindeutet. Wettbewerbsparität erzwingt dauerhafte Subventionen, und kein etablierter Anbieter kann sich einseitig zurückziehen, ohne Volumen abzugeben. Der Kreislauf erodiert die Stückmargen und veranlasst die Suche nach alternativen Umsatzhebeln wie eigenen Küchen und Logistikautomatisierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Regulierung der Fahrergehälter und Sozialversicherungskosten | -1.4% | Singapur, Malaysia, Indien, China | Mittelfristig (2–4 Jahre) |

| Schwache Stückökonomie inmitten von Subventionskriegen | -1.1% | Regionweit, am stärksten in Indien und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Strengere Datenlokalisierungs- und Datenschutzvorschriften | -0.6% | China, Indien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| ESG-Druck auf Einwegverpackungen | -0.5% | Singapur, Japan, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Regulierung der Fahrergehälter und Sozialversicherungskosten

Obligatorische Schutzmaßnahmen für Gig-Arbeiter setzen die Arbeitsökonomie neu. Malaysias Gig-Arbeiter-Gesetz von 2025 verpflichtet Plattformen zur Finanzierung von Vorsorge- und Sozialversicherungskonten und fügt monatlich MYR 200–300 (USD 45–67) pro aktivem Fahrer hinzu. Singapurs Plattformarbeitergesetz schreibt Unfallversicherungsschutz und Vertretungsrechte vor und erhöht die Kosten pro Bestellung um 8–10 %. Indiens schrittweise umgesetzter Sozialversicherungskodex ermöglicht es den Bundesstaaten, Gig-Kuriere als Arbeitnehmer einzustufen, was Compliance-Unsicherheit schafft.[3]Ministerium für Arbeit und Beschäftigung der Regierung Indiens, "Umsetzungsstatus des Sozialversicherungskodex," labour.gov.in In China verpflichten provinzielle Durchsetzungsmaßnahmen der Leitlinien von 2023 Plattformen zur Garantie von Mindestlöhnen und Unfallversicherung. Betreiber stehen damit vor einem Margendruck: die Kosten absorbieren, an Restaurants weitergeben oder das Nachfrageelastizitätsrisiko eingehen, indem Verbrauchergebühren erhöht werden.

Schwache Stückökonomie inmitten von Subventionskriegen

Trotz Skalierung bleibt die Rentabilität selten. Swiggys Verlust im zweiten Quartal des Geschäftsjahres 2026 weitete sich auf Rs 1.092 Crore (USD 130 Millionen) aus, obwohl der Bruttobestellwert um 15 % stieg. Delivery Hero erzielte im dritten Quartal 2024 einen Umsatz von EUR 2,9 Milliarden, wies jedoch weiterhin einen bereinigten EBITDA-Verlust von EUR 47 Millionen (USD 50 Millionen) aus. Meituans Kernmarge im lokalen Handel sank auf 20,6 %, da Fahrervergütungen und Restaurantanreize erhöht wurden. Wachsende Bestellhäufigkeit reicht nicht aus, um steigende Marketing- und Compliance-Kosten auszugleichen, was auf eine strukturelle Fragilität in provisionszentrischer Wirtschaft hindeutet. Plattformen reagieren mit einem Schwenk zu Quick-Commerce und Lebensmittelhandel, doch diese Segmente erfordern Frischlagerung und Ausgaben für Dark Stores, was den Break-even-Horizont verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Vertikale Integration gewinnt an Boden

Hybrid- und Cloud-Küchen-Eigenformate expandieren bis 2031 mit einem CAGR von 9,40 %, was fast dem Dreifachen der Wachstumsrate des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung entspricht. Die Aggregator-Struktur hielt im Jahr 2025 noch einen Anteil von 60,66 %, getragen von etablierten Anbietern wie Meituan, Zomato und GrabFood, doch ihre Dominanz schwindet, da Betreiber nach Margen auf Restaurantniveau streben, die einst durch Provisionen verdeckt wurden. Rebel Foods' Kapitalaufnahme von USD 210 Millionen von KKR unterstrich die Überzeugung der Investoren, dass eigene Küchen schneller über Grenzen hinweg skalieren können als Marktplatzlistings. Zomatos Provisionsrate sank von 22 % im Geschäftsjahr 2023 auf 19 % im Geschäftsjahr 2025, nachdem Ketten niedrigere Gebühren forderten, was die schwindende Preissetzungsmacht verdeutlicht. Plattformen reagieren, indem sie Aggregation mit eigenem Angebot verbinden, Spitzennachfrage zu Eigenmarken umleiten und algorithmisches Lastausgleich einsetzen, um Service-Level-Vereinbarungen zu schützen.

Der asiatisch-pazifische Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung priorisiert nun Bestandskontrolle gegenüber Homepage-Traffic. Swiggy Access betreibt 80 Küchen in 15 Städten und füllt Nachfragelücken, wo die Restaurantdichte gering ist. Meituans autonome Lieferwagenflotte komprimiert die Kosten der letzten Meile weiter und ermöglicht es dem Unternehmen, Aktionspreise aufrechtzuerhalten, ohne die Deckungsmarge zu opfern. Restaurant-zu-Verbraucher-Flotten von Domino's und KFC, die im Jahr 2025 gemeinsam rund 15 % Marktanteil hielten, bestätigen, dass direkte Kanäle mit Marktplatzreichweite koexistieren können, wenn Dateneigentum strategisch ist. Der hybride Entwurf balanciert daher Entdeckungsskalierung mit Kostentransparenz und schafft einen verteidigbaren Weg zur Rentabilität.

Nach Bestellplattform: Mobile Apps dominieren und beschleunigen sich

Mobile Anwendungen erfassten im Jahr 2025 82,55 % des Bestellanteils und wachsen mit einem CAGR von 8,80 %. Super-App-Designs, die Lebensmittellieferung in Zahlungen, Lebensmittelhandel und Mitfahrdienste einweben, verlängern die Sitzungsdauer und erhöhen die Cross-Selling-Wahrscheinlichkeit. Grab verzeichnete einen Anstieg der Multi-Service-Nutzung um 28 %, wenn Nutzer Mahlzeiten bestellten, während GoTos Kooperation mit TikTok Shop im Jahr 2024 GoFood-Warenkörbe in Kurzvideostreams einbettet, die täglich 120 Millionen Indonesier ansehen. Der asiatisch-pazifische Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung für mobile Bestellungen wird bis 2031 voraussichtlich USD 900 Milliarden überschreiten, was die zentrale Bedeutung des Kanals unterstreicht.

Website- und Desktop-Abläufe, einst entscheidend für Unternehmens-Catering, sanken im Jahr 2025 auf einen Anteil von 13 %, da mobile Nutzung zum Mainstream wurde. Konversationsschnittstellen machen aufgrund inkonsistenter Spracherkennung in regionalen Dialekten nur 3 % aus. Zomatos WhatsApp-Bestellexperiment zielt auf die 200 Millionen indischen Nutzer ohne dedizierte Lebensmittel-Apps ab und spiegelt einen Randansatz zur Förderung der digitalen Migration wider. Meituans prädiktive Menü-Engine, die die Bestellhäufigkeit um 14 % steigerte, zeigt, dass die mobile Vorherrschaft nun auf datengesteuerter Personalisierung statt auf reiner Bequemlichkeit beruht.

Nach Lieferzeitversprechen: Express-Lieferung gestaltet Erwartungen neu

Express- und Quick-Commerce-Angebote mit Versprechen einer Lieferung unter 30 Minuten entwickeln sich mit einem CAGR von 8,6 % und sind damit das am schnellsten wachsende Teilsegment im asiatisch-pazifischen Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung. Standardfenster beherrschen noch 71 % des Anteils, erodieren jedoch, da Verbraucher sich an sofortige Befriedigung durch nahe gelegene Dark Kitchens gewöhnen. Swiggy Instamart und Zomato Blinkit bieten in dicht besiedelten Stadtteilen 10-Minuten-Lieferung für zubereitete Mahlzeiten an, während BigBasket plant, das Modell über seine 400 Dark Stores zu replizieren.

Der Kompromiss liegt in höherer Fahrerdichte und Küchendurchsatz. Meituan reduzierte die durchschnittliche Lieferzeit im Jahresvergleich von 38 auf 32 Minuten, doch die Arbeitskosten pro Bestellung stiegen aufgrund von Spitzenboni um 12 %. Reliance Industries wird über JioMart in den Quick-Commerce eintreten und eine 15-Minuten-Lieferung in 20 indischen Städten anstreben, was zeigt, wie Konglomerate Geschwindigkeit als wichtigsten Disruptor betrachten. Folglich müssen Plattformen Kapitalausgaben in Mikro-Fulfillment-Hubs gegen eine potenzielle Kannibalisierung langsamerer, aber höhermargiger Standardlieferungen abwägen.

Nach Verbrauchersegment: Studenten treiben inkrementelles Wachstum

Haushalte trugen 2025 71 % des Volumens bei, was eine tiefe Durchdringung bei Familiengästen widerspiegelt, doch das Wachstum verlangsamt sich, da die Sättigung in Metropolen naht. Studenten hingegen expandieren mit einem CAGR von 8,50 % und liefern überproportionale Bestellhäufigkeit trotz niedrigerer Ticketgrößen. GrabStudent bietet nach 22 Uhr und bei Campus-Abholung 30 % Rabatt und steigerte die Studentenbestellzahlen in Malaysia um 45 %. GoFoods Ratenzahlungsfunktion reduzierte den Warenkorbabbruch indonesischer Studenten um 22 % und beweist, dass Ratenzahlungsbedingungen eingeschränkte Geldbörsen erschließen können.

Die Büro- und Unternehmensnachfrage mit einem Anteil von 18 % im Jahr 2025 profitiert davon, dass Unternehmen Kantinenprogramme auslagern, um die Flexibilität zu verbessern. Zomato for Enterprise liefert bereits 12 % des Unternehmensumsatzes, und Swiggy Corporate treibt den durchschnittlichen Bestellwert 35 % über die individuelle Ausgabe. Dennoch signalisiert der Marktanteilsgewinn des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung unter Studenten, dass der Lifetime Value durch frühzeitige Gewohnheitsbildung entsteht, was jugendorientierte Promotionen zu einem strategischen Gebot macht.

Geografische Analyse

China dominierte im Jahr 2025 mit einem Marktanteil von 54,48 % im asiatisch-pazifischen Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung, doch das Wachstum verlangsamt sich, da die städtische Durchdringung 85 % übersteigt. Meituan und Ele.me dringen nun in Städte der Klasse 3 und ländliche Kreise vor, wo die Smartphone-Abdeckung auf 68 % verbessert wurde. Meituans 360.000 Drohnenlieferungen in Shenzhen demonstrieren Logistikversuche, die die Kosten der letzten Meile im ländlichen Raum um 30 % senken können. Datenlokalisierungsvorschriften gemäß dem Gesetz zum Schutz personenbezogener Informationen von 2025 erhöhen den Compliance-Aufwand für ausländische Marktteilnehmer und stärken inländische Platzhirsche.

Indonesien beansprucht das schnellste Wachstum der Region. GoFoods TikTok-Integration verbindet soziale Feeds mit Lebensmittelbestellungen und ermöglicht Impulskäufe innerhalb von Unterhaltungssessions. GrabFood hält 54 % Marktanteil, sieht sich jedoch aggressiven Rabatten von ShopeeFood gegenüber, das E-Commerce-Wallets quernutzt. Die Smartphone-Nutzung in sekundären indonesischen Städten stieg unter staatlich geförderten 4G-Subventionen auf 71 % und erweitert den Verbrauchertrichter. Gleichzeitig verschärfte BPOM im Jahr 2024 die Küchenhygieneanforderungen und verpflichtete Plattformen, Lieferantenzertifizierungen vor dem Onboarding zu überprüfen.

Indien, Japan, Südkorea, Australien und der breitere Südostasien-Block machten zusammen mehr als 40 % des Wertes von 2025 aus. Indien ist der zweitgrößte Markt, wobei Zomato durch Blinkit Quick-Commerce erstmals Rentabilität erzielte und Swiggy USD 1,2 Milliarden für die Expansion von Dark Kitchens aufnahm. Japans Landschaft bleibt fragmentiert, da Uber Eats und Demae-can ihren Marktanteil unter strengen Liefergebührenobergrenzen verteidigen. Südkoreas Baemin hält 60 % Marktanteil, sieht sich jedoch dem Logistikvorteil von Coupang Eats gegenüber. In Australien hinterließ Deliveroos Rückzug im Jahr 2022 DoorDash, Uber Eats und Menulog im Kampf in einem stagnierenden Wachstumsumfeld, in dem Rentabilität schwer erreichbar bleibt.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung ist durch moderate Konzentration gekennzeichnet, wobei die fünf größten Akteure – Meituan, Ele.me, GrabFood, Zomato und Swiggy – im Jahr 2025 rund 65 % des GMV kontrollierten. Jeder genießt Dominanz nur in seinem Heimatmarkt, was zu einem Flickenteppich lokalisierter Oligopole führt. Die Wettbewerbsintensität wird durch Subventionsschleifen, schnelle Funktionsimitation und Super-App-Hebelwirkung erhöht, die Mahlzeiten als Kundenakquisitionshaken für höhermargige Dienste behandelt. Meituans autonome Fahrzeuge und Drohneneinsätze senken die Kosten der letzten Meile und verteidigen den städtischen Marktanteil gegen Douyins aufkeimenden Lieferdienst. Zomatos Blinkit-Schwenk unterstreicht den branchenweiten Schritt hin zu Bestandseigentum und schnelleren Zyklen.

Disruptoren entstehen an den Rändern des Ökosystems. Douyin und TikTok Shop versehen kaufbare Videos mit Ein-Klick-Mahlzeitengutscheinen und erzielen Konversionsraten, mit denen traditionelle Apps kaum mithalten können. Reliance Industries plant bis 2026 einen Quick-Commerce-Rollout über JioMart in 20 indischen Metropolen, unterstützt durch Kapitalausgaben von USD 500 Millionen. Plattformen konvergieren auf drei Imperative: mehr Dienste bündeln, um den Lifetime Value zu steigern, in Dark Kitchens für Versorgungssicherheit investieren und KI-Personalisierung einsetzen, um die Häufigkeit zu steigern. Eine Gefangenendilemma-Landschaft besteht jedoch weiterhin, in der das Lockern von Rabatten sofortigen Marktanteilsverlust riskiert und dünne Margen trotz Skalierung verlängert.

Marktführer im asiatisch-pazifischen Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung

Meituan Inc.

ELEME Inc (Alibaba)

Grab Holdings Inc.

Delivery Hero SE

Foodpanda GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Swiggy nahm Rs 10.000 Crore (USD 1,2 Milliarden) über eine qualifizierte institutionelle Platzierung auf, um das Quick-Commerce-Wachstum in indischen Städten der Klasse 2 zu finanzieren.

- Dezember 2024: GoTo fusionierte mit TikTok Shop Indonesien und bettete GoFood-Bestellungen in TikToks Video-Feed ein.

- November 2024: Swiggy schloss seinen Börsengang ab und nahm Rs 11.327 Crore (USD 1,3 Milliarden) bei einer Bewertung von Rs 87.000 Crore auf.

- Oktober 2024: Meituan meldete einen Umsatz von RMB 93,6 Milliarden (USD 13,2 Milliarden) und setzte 500 autonome Lieferfahrzeuge in 10 chinesischen Städten ein.

Berichtsumfang des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung

Der Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung umfasst die Umsätze eines Online-Unternehmens, das als Vermittler zwischen Verbrauchern und mehreren Lebensmitteleinrichtungen fungiert, um Lebensmittelbestellungen von einem Verbraucher an eine teilnehmende Lebensmitteleinrichtung zu übermitteln und die Lieferung der Bestellung von der Lebensmitteleinrichtung an den Verbraucher zu arrangieren. Ein Lebensmittel-Plattform-zu-Verbraucher-Liefermodell ist ein Geschäftsmodell, bei dem Kunden ihr Lieblingsessen erhalten können, indem sie eine Bestellung über ihr Smartphone oder ihren Computer aufgeben.

Der Bericht über den asiatisch-pazifischen Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung ist segmentiert nach Geschäftsmodell (Aggregator-Modell, Restaurant-zu-Verbraucher-Modell, Hybrid/Cloud-Küchen-Eigenmodell), Bestellplattform (Mobile App, Website/Desktop, Konversationsbasiert), Lieferzeitversprechen (Standardlieferung, Express/Q-Commerce), Verbrauchersegment (Haushaltsnutzer, Büro/Unternehmen, Studenten) und Geografie (China, Indien, Japan, Südkorea, Australien, Südostasien und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aggregator-Modell |

| Restaurant-zu-Verbraucher-Modell |

| Hybrid / Cloud-Küchen-Eigenmodell |

| Mobile App |

| Website / Desktop |

| Konversationsbasiert (Chatbot / Anruf) |

| Standardlieferung (über 30 Minuten) |

| Express / Q-Commerce (≤ 30 Minuten) |

| Haushaltsnutzer |

| Büro / Unternehmen |

| Studenten |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Südostasien |

| Übriger asiatisch-pazifischer Raum |

| Nach Geschäftsmodell | Aggregator-Modell |

| Restaurant-zu-Verbraucher-Modell | |

| Hybrid / Cloud-Küchen-Eigenmodell | |

| Nach Bestellplattform | Mobile App |

| Website / Desktop | |

| Konversationsbasiert (Chatbot / Anruf) | |

| Nach Lieferzeitversprechen | Standardlieferung (über 30 Minuten) |

| Express / Q-Commerce (≤ 30 Minuten) | |

| Nach Verbrauchersegment | Haushaltsnutzer |

| Büro / Unternehmen | |

| Studenten | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für Lebensmittel-Plattform-zu-Verbraucher-Lieferung im Jahr 2026?

Die Größe des asiatisch-pazifischen Marktes für Lebensmittel-Plattform-zu-Verbraucher-Lieferung erreichte im Jahr 2026 USD 0,75 Billionen.

Welche Wachstumsrate wird für den Sektor bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,76 % expandieren.

Welche Geografie wächst am schnellsten?

Indonesien entwickelt sich mit einem CAGR von 8,10 %, dem höchsten unter den wichtigsten regionalen Volkswirtschaften.

Welches Lieferzeitversprechen-Segment expandiert am schnellsten?

Express- und Quick-Commerce-Bestellungen unter 30 Minuten wachsen mit einem CAGR von 8,6 %.

Warum investieren Plattformen in Dark Kitchens?

Eigene Küchen positionieren Bestände näher an der Nachfrage, verringern die Abhängigkeit von Immobilien und ermöglichen Lieferungen unter 30 Minuten.

Welche wichtige Regulierung erhöht die Kosten für Plattformen der Gig-Economy?

Neue Sozialversicherungsvorschriften wie Singapurs Plattformarbeitergesetz und Malaysias Gig-Arbeiter-Gesetz erhöhen die Arbeitskosten pro Bestellung.

Seite zuletzt aktualisiert am: