Größe und Marktanteil des Mischfuttermarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

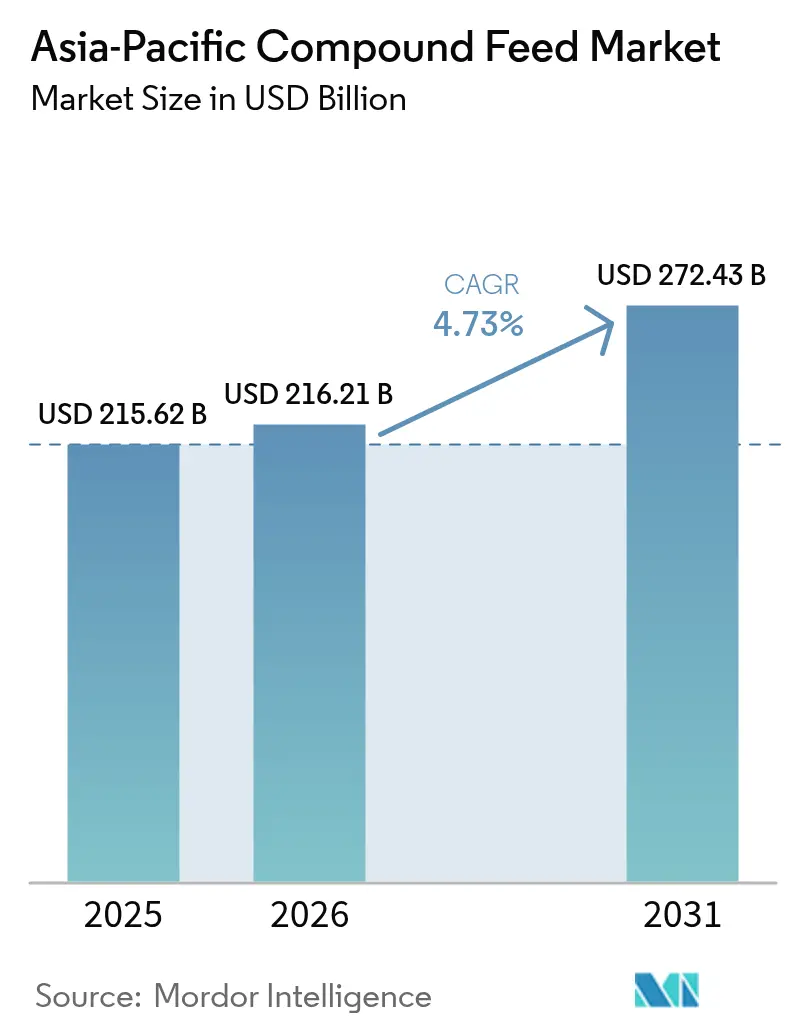

| Marktgröße im Basisjahr (2025) | 215.62 Milliarden US-Dollar |

| Marktgröße (2026) | 216.21 Milliarden US-Dollar |

| Marktgröße (2031) | 272.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mischfuttermarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Mischfuttermarkts im asiatisch-pazifischen Raum wurde im Jahr 2025 auf USD 215,62 Milliarden geschätzt und soll von USD 216,21 Milliarden im Jahr 2026 auf USD 272,43 Milliarden bis 2031 wachsen, was einem CAGR von 4,73 % über den Zeitraum 2026–2031 entspricht. Steigende Haushaltseinkommen in Städten der zweiten und dritten Kategorie, eine verstärkte Durchsetzung des Verbots von antibiotischen Wachstumsförderern sowie die rasche Einführung von Präzisionsernährungsplattformen gestalten die Produktformulierung und das Beschaffungsverhalten neu. Getreide bildet nach wie vor die Grundlage der Rationen, doch Multi-Enzym-Vormischungen und Probiotika-Mischungen verbreiten sich rasch, da Mühlen versuchen, höhere Rohstoffkosten infolge des Maispreisanstiegs im Jahr 2024 auszugleichen. Der digitale Handel über Alibaba- und JD-Portale komprimiert die Händlermargen und verkürzt gleichzeitig die Lieferzeiten für Lysin- und Vitaminlieferungen nach Indonesien und auf die Philippinen. Unterdessen beschleunigen staatliche Anreize für Kreislaufaquakultur in Vietnam und Offshore-Käfigsysteme in China die Nachfrage nach nährstoffreichen Aquapellets.

Wichtigste Erkenntnisse des Berichts

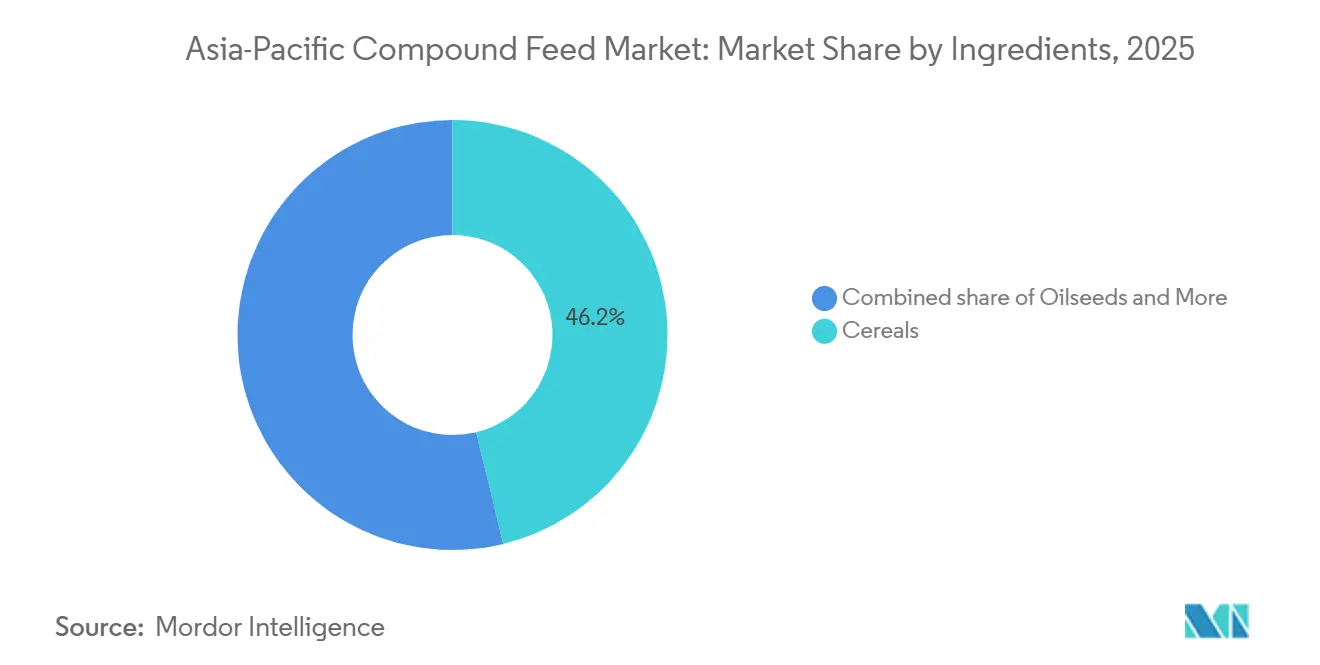

- Nach Inhaltsstoffen entfiel im Jahr 2025 ein Marktanteil von 46,2 % auf Getreide im Mischfuttermarkt des asiatisch-pazifischen Raums, während Zusatzstoffe bis 2031 voraussichtlich mit einem CAGR von 5,2 % wachsen werden.

- Nach Zusatzstoffen entfielen im Jahr 2025 34 % des Marktanteils im Mischfuttermarkt des asiatisch-pazifischen Raums auf Aminosäuren, und Probiotika sollen bis 2031 mit einem CAGR von 4,5 % wachsen.

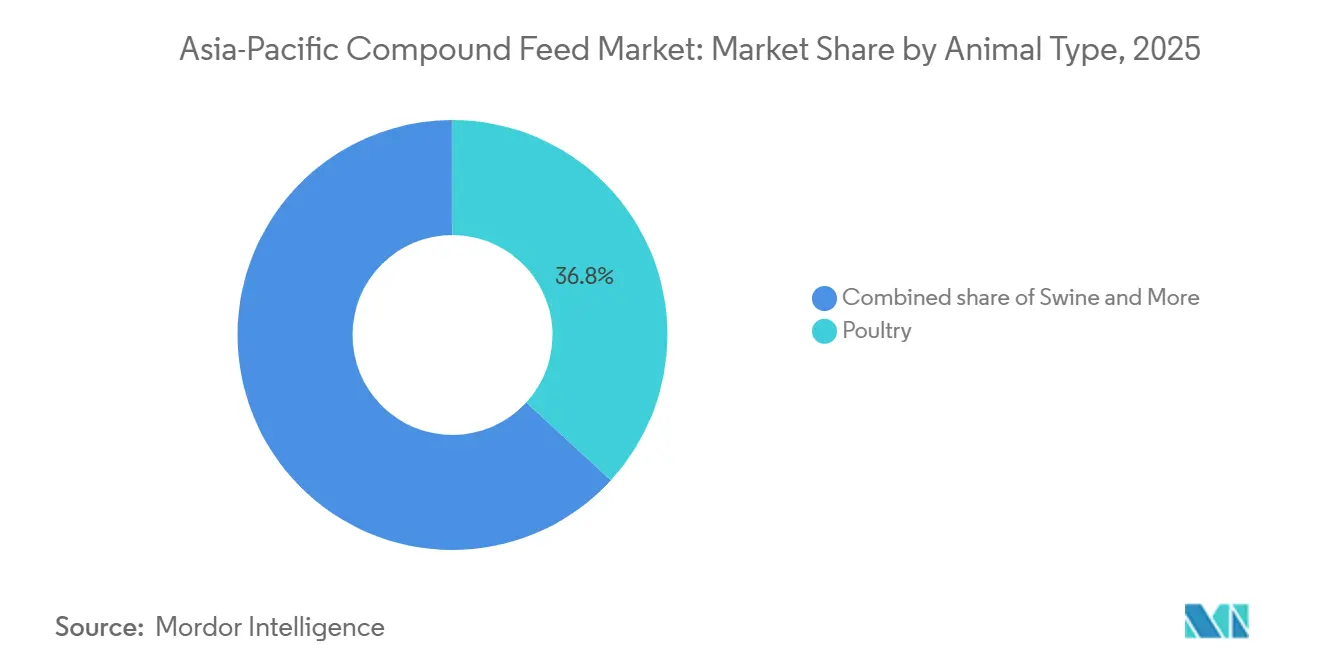

- Nach Tierart entfiel im Jahr 2025 ein Marktanteil von 36,8 % auf Geflügel im Mischfuttermarkt des asiatisch-pazifischen Raums, und die Aquakultur entwickelt sich bis 2031 mit einem CAGR von 6,8 %.

- Nach Form entfielen im Jahr 2025 55,7 % des Mischfuttermarkts im asiatisch-pazifischen Raum auf Pellets, während Flüssigfutter voraussichtlich mit einem CAGR von 5,3 % über den Zeitraum 2026–2031 expandieren wird.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 47,1 % auf China, während Vietnam mit einem prognostizierten CAGR von 4,9 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Mischfuttermarkt des asiatisch-pazifischen Raums

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tierischem Protein | +0.6% | China, Indien, Vietnam, Indonesien, Thailand und Philippinen | Mittelfristig (2–4 Jahre) |

| Ausbau der kommerziellen Aquakultur | +0.7% | Vietnam, Thailand, China, Indien und Indonesien | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für Futtermittelmühlen | 0.6% | Indien, China, Vietnam und Thailand | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce-Handels mit Futtermittelzutaten | +0.4% | China, Indien, Indonesien, Vietnam und Thailand | Mittelfristig (2–4 Jahre) |

| Genomische Züchtung als Treiber der Präzisionsernährung | +0.5% | China, Thailand, Vietnam und Australien | Langfristig (≥ 4 Jahre) |

| Kostensenkungen bei enzymatischen Futtermittelzusatzstoffen | +0.3% | China, Thailand und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tierischem Protein

Einkommenswachstum in Süd- und Südostasien hat den Pro-Kopf-Fleischkonsum erhöht. Laut dem Bericht der Grundlegenden Statistiken zur Tierhaltung (BAHS) 2025 betrug die Pro-Kopf-Fleischverfügbarkeit in Indien im Haushaltsjahr 2024–25 7,51 kg pro Person. Dies spiegelt einen kontinuierlichen Anstieg der Fleischproduktion und der Zugänglichkeit von Proteinen wider, wobei die Gesamtproduktion für 2024–25 10,50 Millionen Tonnen betrug [1]Quelle: Ministerium für Tierhaltung und Milchwirtschaft, "Veröffentlichung der Grundlegenden Statistiken zur Tierhaltung-2025," dahd.gov.in. In China stieg die Hühnerfleischproduktion im Jahr 2025 auf 16.200 Tausend Tonnen, gegenüber 15.350 Tausend Tonnen im Jahr 2024, da große vertikal integrierte Weißbroiler-Produzenten ihre Kapazitäten trotz anhaltend niedriger Margen weiter ausbauten [2]Quelle: Ausländischer Agrardienst, "China: Geflügel und Produkte Jahresbericht," fas.usda.gov. Städtische Verbraucher in Städten der zweiten Kategorie sind bereit, mehr für antibiotikafreies Hühnchen zu zahlen, was Mühlen dazu veranlasst, organische Säuren, Enzyme und Probiotika zu mischen. Da die Substitution zunimmt, werden Sojaschrot-Alternativen voraussichtlich einen größeren Anteil am Mischfuttermarkt im asiatisch-pazifischen Raum gewinnen.

Staatliche Subventionen für Futtermittelmühlen

Staatliche Zuschüsse, Subventionen und strategische Infrastrukturmittel für Futtermittelmühlen treiben den Mischfuttermarkt im asiatisch-pazifischen Raum an. So hat die indische Regierung beispielsweise den Infrastrukturentwicklungsfonds für die Tierhaltung (AHIDF) im Rahmen des Konjunkturpakets Atma Nirbhar Bharat Abhiyan ins Leben gerufen. Der AHIDF wurde genehmigt, um Investitionen von Einzelunternehmern, privaten Unternehmen und Erzeugerorganisationen (FPOs) in den Aufbau von Infrastruktur für die Milchverarbeitung und Wertschöpfung, die Fleischverarbeitung und Wertschöpfung sowie Tierfutteranlagen zu fördern [3]Quelle: Ministerium für Tierhaltung und Milchwirtschaft, "Infrastrukturentwicklungsfonds für die Tierhaltung (CS)," dahd.gov.in. Im April 2023 führte das japanische Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei (MAFF) eine Sondermaßnahme im Rahmen des Mischfutter-Preisstabilisierungssystems ein, um die Ausgleichszahlungen für Futtermittel an Vieh-, Geflügel- und Schweineerzeuger zu verbessern. Diese Maßnahme überarbeitete eine Formel, die die Futtermittelunterstützungszahlungen begrenzt hatte, wenn die Futterkosten über ein Jahr lang hoch blieben. Während Subventionen den Wettbewerb durch Margenkompression verschärfen, fördern sie auch die Automatisierung, senken Arbeitskosten und verbessern die Chargenkonsistenz, wodurch die Wettbewerbseffizienz im Mischfuttermarkt des asiatisch-pazifischen Raums gestärkt wird.

Genomische Züchtung als Treiber der Präzisionsernährung

Charoen Pokphand Foods Public Company Limited führte im Jahr 2024 die Sequenzierung von Tausenden von Broilern durch, stimmte Aminosäureprofile auf deren Stoffwechselanforderungen ab und erzielte im Vergleich zu Standarddiäten eine deutlich verbesserte Futterverwertungsrate. Tongwei Co., Ltd. entwickelte im Jahr 2023 Tilapia-Linien mit erheblich schnelleren Wachstumsraten, was höhere Lysin- und Methionin-Gehalte erforderte und zur Einbeziehung kristalliner Aminosäuren als nennenswerten Anteil am Rationengewicht führte. Die nationale Wissenschaftsbehörde Australiens hat eine erhebliche Erhöhung der Spurenmineralien zur Unterstützung von Fortschritten in der Rindergenetik empfohlen, während Präzisionsfütterungspraktiken Stickstoff- und Phosphorverluste effektiv reduzieren – ein zentrales Anliegen in Ländern wie Japan und Südkorea. Genetische Fortschritte spielen eine entscheidende Rolle bei der Förderung von Premium-Formulierungen im Mischfuttermarkt des asiatisch-pazifischen Raums.

Wachstum des E-Commerce-Handels mit Futtermittelzutaten

Transaktionen mit Lysin, Methionin und Vitaminen auf der Plattform 1688.com von Alibaba stiegen erheblich, was indonesischen Mühlen ermöglichte, traditionelle Agenten zu umgehen. Die Lieferdienste von JD mit nächstägiger Erfüllung in Chinas bevölkerungsreichen Provinzen trugen dazu bei, den Bedarf an großen Sicherheitsbeständen zu reduzieren und die damit verbundenen Finanzierungskosten zu senken. Blockchain-Pilotprogramme werden genutzt, um Sojaschrot-Lieferungen von Brasilien zu Mühlen in Thailand zu verfolgen, was höhere Prämien für als nicht-GVO zertifizierte Partien ermöglicht. Die Händlermargen sind erheblich gesunken, was traditionelle Händler dazu veranlasst, ihren Fokus auf Beratungsdienstleistungen vor Ort und Mykotoxin-Tests zu verlagern. Die fortschreitende Einführung digitaler Beschaffungsmethoden wird voraussichtlich die Struktur des Mischfuttermarkts im asiatisch-pazifischen Raum weiter transformieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Mais- und Sojapreise | -0.6% | China, Indien, Thailand, Vietnam, Indonesien und Philippinen | Kurzfristig (≤ 2 Jahre) |

| Anstieg fermentierter Einzeller-Proteine | -0.3% | China, Japan, Australien und Südkorea | Langfristig (≥ 4 Jahre) |

| Strengere antibiotikafreie Vorschriften | -0.4% | China, Japan, Australien, Südkorea, Vietnam und Thailand | Mittelfristig (2–4 Jahre) |

| Zunahme der Mykotoxin-Kontamination | -0.3% | Indien, Vietnam, Thailand und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere antibiotikafreie Vorschriften

China hat Bußgelder von bis zu CNY 500.000 (USD 70.000) für Verstöße gegen das Verbot von antibiotischen Wachstumsförderern eingeführt. Dies hat Futtermittelmühlen dazu veranlasst, Alternativen wie organische Säuren und Probiotika einzusetzen, was die Inputkosten erhöht hat. In Japan haben Vorschriften zu Tetracyclin-Antibiotikarückständen in tierischen Erzeugnissen, insbesondere in Nieren- und Muskelgewebe, Höchstmengen für Rückstände (MRLs) für Verbindungen wie Oxytetracyclin in bestimmten Proben festgelegt. Diese Vorschriften haben Exporteure aus Thailand und Vietnam dazu veranlasst, ihre Tierhaltungspraktiken anzupassen. In Südkorea hat die Einführung eines Rückverfolgbarkeitsportals zusätzliche Verwaltungsanforderungen geschaffen. Während die Variabilität der Probiotika-Qualität die Einführung erschwert, bieten Premium-Einzelhandelskanäle Anreize für konforme Produzenten und beeinflussen damit die Wertverteilung im Mischfuttermarkt des asiatisch-pazifischen Raums.

Zunahme der Mykotoxin-Kontamination

Im Jahr 2024 wurde in indischem Mais ein Aflatoxin-Gehalt festgestellt, der Vietnams zulässigen Grenzwert überschritt, was kostspielige Importe aus Australien erforderlich machte. In Thailand wurde ein erheblicher Teil des inländisch produzierten Maises mit Deoxynivalenol kontaminiert vorgefunden, während China eine große Menge ukrainischen Getreides aufgrund von Kontaminationsbedenken zurückwies. Der Einsatz von Bindemitteln hat trotz steigender Produktionskosten eine inkonsistente Wirksamkeit gezeigt, insbesondere bei der Bekämpfung von Deoxynivalenol-Kontaminationen. Darüber hinaus hat die uneinheitliche Durchsetzung von Vorschriften in verschiedenen Provinzen Indonesiens Unsicherheit geschaffen, das Vertrauen verringert und die mit der Formulierung verbundenen Kosten im Mischfuttermarkt des asiatisch-pazifischen Raums erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstoffen: Getreide verankert Formulierungen, Zusatzstoffe beschleunigen sich

Getreide ist der größte Inhaltsstoff und trug im Jahr 2025 mit 46,2 % zum Marktanteil des Mischfuttermarkts im asiatisch-pazifischen Raum bei, angeführt von Mais, der den Großteil der Getreidemenge lieferte und für die Energiedichte unverzichtbar blieb. Weizen hat traditionell eine sekundäre Rolle in Wiederkäuer-Futterformulierungen gespielt, hauptsächlich wegen seines Glutengehalts, der die Pelletbindung verbessert. Sojaschrot war ein wichtiger Inhaltsstoff, und Raps- und Sonnenblumenschrot gewinnen an Bedeutung, insbesondere in Regionen, in denen die Abhängigkeit von Sojaimporten die Gewinnmargen gefährdet. Öle wie Soja- und Palmöl werden aufgrund von Bedenken hinsichtlich der Ranzigkeit sparsam eingesetzt. Melasse wird hauptsächlich in Wiederkäuer- und Flüssigfutter verwendet. Andere Rohstoffe, darunter Reiskleie und Trockenschlempe, werden eingesetzt, wenn Futtermittelmühlen lokale Überschüsse nutzen.

Zusatzstoffe skalieren schneller und expandieren mit einem CAGR von 5,2 % über den Zeitraum 2026–2031, da antibiotikafreie Mandate und Präzisionsfütterung die Nachfrage nach Enzymen und Probiotika ankurbeln. Der Wandel bestätigt die zentrale Bedeutung von Getreide und hebt gleichzeitig eine fortschreitende Neuausrichtung des Mischfuttermarkts im asiatisch-pazifischen Raum hin zu höherwertigen Mikrozutaten hervor. Zusatzstoffe sind mit Enzymen, Probiotika und organischen Säuren auf dem Weg zur Führungsposition, da sie die Futtereffizienz steigern und Mühlen ermöglichen, kostspielige Fischmehl- und Sojaschrotanteile zu reduzieren. Kristalline Aminosäuren machen einen erheblichen Anteil der Zusatzstofferlöse aus und gewinnen stetig an Bedeutung, da die genomische Selektion präzisere Zielwerte für Lysin und Methionin erfordert. Der Einsatz von Antibiotika ist aufgrund regulatorischer Einschränkungen erheblich zurückgegangen, was größere Möglichkeiten für die Einführung funktioneller Zusatzstoffe schafft. Dieser Übergang trägt zu verbesserten Gewinnmargen bei, da Zusatzstoffe typischerweise einen höheren Preis pro Kilogramm erzielen als Massengetreide, und unterstützt damit die Diversifizierung der Erträge im Mischfuttermarkt des asiatisch-pazifischen Raums.

Nach Zusatzstoffen: Aminosäuren dominieren, Probiotika überholen

Aminosäuren sind das größte Segment und machten im Jahr 2025 34 % der Marktgröße des Mischfuttermarkts im asiatisch-pazifischen Raum aus. Lysin und Methionin stehen an erster Stelle, da sie Proteinungleichgewichte in Mais-Soja-Diäten korrigieren und die Stickstoffausscheidung reduzieren – ein Compliance-Vorteil in Japan und Südkorea, wo Obergrenzen für Nährstoffabfluss gelten. Indische Integratoren nutzten Enzympakete, um Sojaschrot durch Sonnenblumenschrot zu ersetzen und dabei Kosteneinsparungen zu erzielen, ohne die tägliche Gewichtszunahme zu beeinträchtigen. Steigende E-Commerce-Volumina auf den Plattformen von Alibaba und JD haben die Lysin-Lieferzeiten auf unter zehn Tage verkürzt und die Händlermargen verringert. Diese Effizienzgewinne stärken Aminosäuren als Preis- und Volumeneckpfeiler der Marktgröße des Mischfuttermarkts im asiatisch-pazifischen Raum für Zusatzstoffe.

Probiotika sind die am schnellsten wachsende Zusatzstofflinie und sollen bis 2031 mit einem CAGR von 4,5 % expandieren, da Regulierungsbehörden den Einsatz von antibiotischen Wachstumsförderern einschränken. China genehmigte im Jahr 2025 42 Probiotika-Stämme, doch die uneinheitliche Durchsetzung auf Provinzebene hält kleinere Mühlen zurück und hält die Nachfrage nach zertifizierten Produkten multinationaler Anbieter aufrecht. Einzelhändler in Australien und Japan zahlen Aufschläge für Geflügel, das mit probiotikahaltigen Rationen aufgezogen wurde. Da die Durchsetzung zunimmt und Felddaten sich häufen, sind Probiotika positioniert, um den größten inkrementellen Wert im breiteren Mischfuttermarkt des asiatisch-pazifischen Raums zu liefern.

Nach Tierart: Geflügel dominiert, Aquakultur wächst stark

Geflügel ist das größte Tiersegment und machte im Jahr 2025 36,8 % des Umsatzes des Mischfuttermarkts im asiatisch-pazifischen Raum aus, da die Broilerproduktion in China und Indien volumenintensiv und futterintensiv blieb. Wiederkäuerfutter expandierte ebenfalls, unterstützt durch steigende Milchnachfrage in Indien und Australien. Andere Segmente, darunter Pferde- und Heimtierfutter, erzielen höhere Gewinnmargen. Das Geflügelsegment bleibt ein wichtiger Beitragender, der Formulierungsvolumen, Verhandlungsmacht gegenüber Lieferanten und Basiswachstum im Mischfuttermarkt des asiatisch-pazifischen Raums unterstützt.

Aquakultur ist der Wachstumstreiber und soll bis 2031 mit einem CAGR von 6,8 % steigen. Die Ausbreitung von Garnelen und Pangasius in Vietnam sowie Offshore-Käfig-Initiativen in Guangdong treiben die Einführung von Protein-Schwimmpellets mit einer Wasserstabilität von über 2 Stunden voran. Kreislaufaquakultur im asiatisch-pazifischen Raum hat die regionale Produktion gesteigert, Nährstoffspezifikationen verschärft und den Enzymeinsatz erhöht, wodurch die Gesamtwertdichte im Marktanteil des Mischfuttermarkts der Aquafutter-Lieferanten gesteigert wird.

Nach Form: Pellets dominieren, Flüssigfutter gewinnt an Bedeutung

Pellets sind die größte Form und machten im Jahr 2025 55,7 % des Umsatzes des Mischfuttermarkts im asiatisch-pazifischen Raum aus, gestützt durch überlegene Futterverwertung und einfache Handhabung. Schrot hielt einen erheblichen Marktanteil, da es von Kleinbauern in der Geflügelhaltung bevorzugt wird, die Geräteinvestitionen minimieren möchten. Krümel wurden hauptsächlich als Starterfutter verwendet, da ihre Partikelgröße gut für Kükenschnäbel geeignet ist. Flüssigfutter wurde hauptsächlich in dänischen Schweinehaltungssystemen eingesetzt, die zunehmend in Nordchina übernommen werden. Darüber hinaus helfen Automatisierung und Wärmebehandlung von Pellets, die Keimbelastung zu reduzieren, was die starke Position von Pellets im Mischfuttermarkt des asiatisch-pazifischen Raums festigt.

Flüssigfutter soll bis 2031 den schnellsten CAGR von 5,3 % aufweisen, da Integratoren Arbeitseinsparungen anstreben und Nassnebenprodukte wie Molke und Bäckereiabfälle nutzen. Extrudierte Schwimmpellets werden zunehmend in der Aquakultur eingesetzt. Während die Amortisation der Ausrüstungskosten eine Herausforderung bleibt, treiben der wachsende Arbeitskräftemangel und die Verfügbarkeit von Nebenprodukten den steigenden Einsatz von Flüssig- und Extrudatformen im Mischfuttermarkt des asiatisch-pazifischen Raums voran.

Geografische Analyse

China ist die größte geografische Region und macht im Jahr 2025 47,1 % des Marktanteils des Mischfuttermarkts im asiatisch-pazifischen Raum aus. Die Maisproduktion des Landes war trotz ihrer beträchtlichen Größe nicht ausreichend, um die Gesamtnachfrage zu decken, was zu einem erheblichen Defizit führte, das Importe erforderlich machte und zu Kostenschwankungen beitrug. Die Durchsetzung strenger Strafen für Antibiotikarückstände hat zu höheren Formulierungskosten geführt, während Produkte der Premium-Zertifizierungskategorie weiterhin erheblich höhere Einzelhandelspreise erzielen. Finanzielle Unterstützung für Automatisierungsinitiativen im Rahmen des jüngsten Fünfjahresplans ermutigte führende Unternehmen, darunter Tongwei Co., Ltd. und New Hope Liuhe Co., Ltd., ihre Produktionskapazitäten erheblich auszubauen. Diese Maßnahmen unterstreichen Chinas Engagement für die Verbesserung von Qualitätsstandards und die Sicherstellung der Einhaltung regulatorischer Anforderungen im Mischfuttermarkt des asiatisch-pazifischen Raums.

Vietnam ist auf dem Weg, seine Mitbewerber zu übertreffen, mit einem prognostizierten CAGR von 4,9 % bis 2031, angetrieben durch lebhafte Garnelen- und Pangasius-Sektoren. Steuerliche Anreize gemäß Dekret 13 zogen De Heus Animal Nutrition B.V. (Royal De Heus Group) und Charoen Pokphand Foods Public Company Limited in die Regionen Dong Thap und Can Tho, was die Futterproduktionskapazität bis Mitte des Jahrzehnts erheblich steigerte. Die rasche Expansion von Guangdong Haid Group Co., Ltd. (Guangzhou Haihao Investment Co., Ltd.) im Garnelenfuttermarkt zeigt, wie fokussierte Forschung und Entwicklung, wenn sie mit staatlich geförderten Aquakulturclustern abgestimmt ist, etablierte Wettbewerber effektiv herausfordern kann. Das anhaltende Risiko einer Mykotoxin-Kontamination in aus Indien bezogenem Mais erhöht weiterhin die Inputkosten. Der Einsatz von Bindemitteln und die Einfuhr von Getreide aus Australien haben jedoch eine konsistente Versorgung sichergestellt und das stetige Wachstum des Mischfuttermarkts im asiatisch-pazifischen Raum unterstützt.

Indien, Japan, Thailand und Australien trugen im Jahr 2025 gemeinsam erheblich zum Mischfuttermarkt im asiatisch-pazifischen Raum bei, wobei jedes Land von unterschiedlichen Faktoren beeinflusst wurde. Indiens Modernisierungsfonds zielt darauf ab, die Produktionskapazität zu steigern. Wiederkehrende Herausforderungen im Zusammenhang mit der Variabilität des Monsuns beeinträchtigen jedoch weiterhin die Stabilität der Maisbeschaffung. In Japan haben strengere Rückstandsgrenzwerte exportierende Länder dazu veranlasst, auf antibiotikafreie Praktiken umzustellen, was eine wachsende Nachfrage nach Probiotika und organischen Säuren antreibt. Die Investitionsanreize des Board of Investment Thailands haben zu zahlreichen Zertifizierungen nach internationalen Futtermittelsicherheitsstandards geführt und die Futtermittelindustrie des Landes an die Anforderungen der Premium-Weltmärkte angepasst. In Australien treibt die steigende Einzelhändlernachfrage nach zertifiziertem antibiotikafreiem Fleisch Futtermittelmühlen dazu an, sauberere und sicherere Formulierungen einzusetzen, obwohl die Nationale Rückstandserhebung nur minimale Fälle von Nichteinhaltung gemeldet hat. Diese Faktoren beeinflussen gemeinsam die Wettbewerbsdynamik des Mischfuttermarkts im asiatisch-pazifischen Raum in entwickelten und aufstrebenden Volkswirtschaften.

Wettbewerbslandschaft

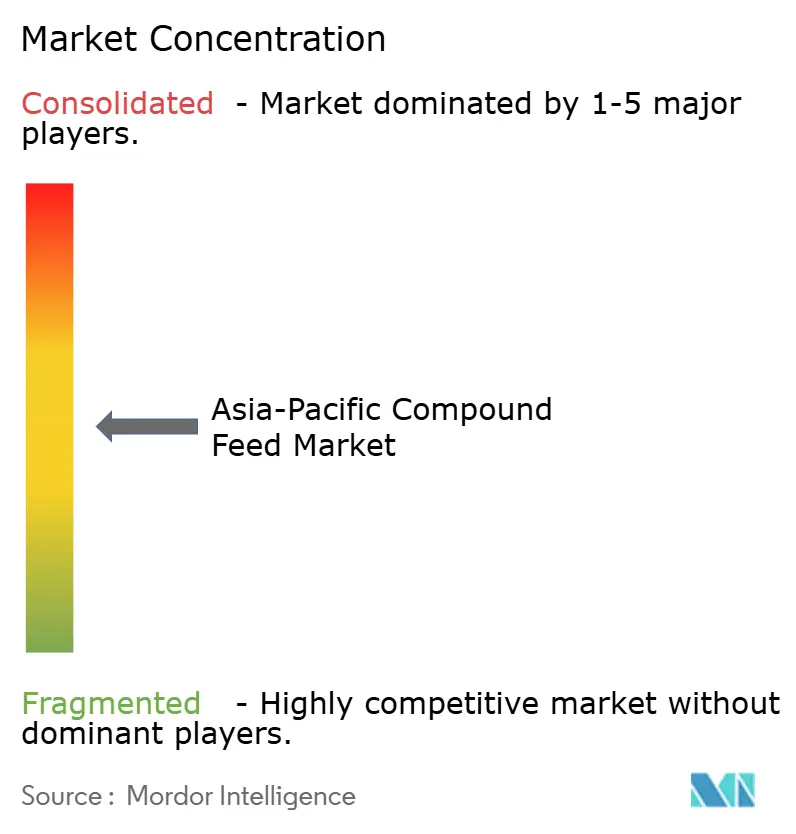

Der Mischfuttermarkt im asiatisch-pazifischen Raum ist durch eine moderate Konzentration gekennzeichnet, wobei die fünf größten Anbieter im Jahr 2025 einen erheblichen kombinierten Umsatz erzielten. Charoen Pokphand Foods Public Company Limited, New Hope Liuhe Co., Ltd., Cargill, Incorporated und Guangdong Haid Group Co., Ltd. (Guangzhou Haihao Investment Co., Ltd.) setzen vertikale Integration ein, um den Zugang zu Rohstoffen und nachgelagerte Nachfrage zu sichern und sich gegen Mais- und Sojapreisanstiege abzupuffern. Kapazitätserweiterungen zielen auf Wachstumsschwerpunkte ab. De Heus Animal Nutrition B.V. (Royal De Heus Group) eröffnete im September 2023 eine Aquafutter-Anlage im Wert von USD 18,6 Millionen in Can Tho, Vietnam. Die auf einem 2,7 Hektar großen Gelände im Industriepark Tra Noc II gelegene Anlage verfügt über eine jährliche Produktionskapazität von 240.000 Tonnen hochwertigen, spezialisierten Futters für Pangasius (Tra- und Basa-Fisch).

Die Einführung von Technologie dient als wichtiges Differenzierungsmerkmal. Guangdong Haid Group Co., Ltd. (Guangzhou Haihao Investment Co., Ltd.) integrierte genomische Daten in das Pelletdesign und erzielte innerhalb von sechs Monaten einen zweistelligen Marktanteil im vietnamesischen Garnelensegment. New Hope Liuhe Co., Ltd. implementierte eine cloudbasierte Formulierungsmaschine, die 180 Mühlen verbindet und die Rezepturfehlerquoten in Zeiten volatiler Inputmärkte um 12 % reduzierte. Kleinere und mittelgroße Mühlen mit begrenzter Kapazität für Investitionen in Automatisierung verzeichnen sinkende Gewinnmargen, was auf eine weitere Konsolidierung im Mischfuttermarkt des asiatisch-pazifischen Raums hindeutet.

Die Disruption durch E-Commerce erhöht den Druck auf traditionelle Händler. Die Zutatenportale von Alibaba und JD haben traditionelle Aufschläge erheblich reduziert und Zwischenhändler dazu veranlasst, ihren Fokus auf Beratungsdienstleistungen auf dem Betrieb und Labordienstleistungen zu verlagern. Patentanmeldungen für Phytase- und Probiotika-Stämme von Novozymes und BASF SE zeigen eine zunehmende Innovationsintensität, die darauf abzielt, antibiotikafreie Futtermittelkunden zu bedienen. Unterdessen verfolgen Nischenanbieter Premium-Funktionsnischen, wie omega-3-angereicherte Broilerdiäten oder thermotolerante Enzyme, um höhere Margen im breiteren Mischfuttermarkt des asiatisch-pazifischen Raums zu sichern.

Marktführer der Mischfutterbranche im asiatisch-pazifischen Raum

Charoen Pokphand Foods Public Company Limited

New Hope Liuhe Co., Ltd.

Cargill, Incorporated

Tongwei Co., Ltd.

Guangdong Haid Group Co., Ltd. (Guangzhou Haihao Investment Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Louis Dreyfus Company (LDC) hat in Tianjin, China, eine neue Produktionslinie für Spezialfutterproteine mit einer Kapazität von 60.000 Tonnen in Betrieb genommen. Die in der Nähe der bestehenden Ölsaatenanlage des Unternehmens gelegene Anlage ist der Produktion von fermentiertem Sojaschrot gewidmet, um die wachsende Nachfrage in Chinas Aquakultur- und Viehwirtschaftsindustrie zu decken. Diese Entwicklung stellt einen strategischen Schritt in wertschöpfende, nachhaltige und hochverdauliche Futtermittelzutaten dar.

- September 2025: De Heus Animal Nutrition B.V. (Royal De Heus Group) hat in Rajpura, Punjab, eine neue Tierfutterfabrik eröffnet. Die mit einer Investition von rund USD 17 Millionen errichtete Anlage gehört zu den größten und modernsten in Indien. Sie verfügt über eine installierte Kapazität von 180 kMT (Kilo-Tonnen), mit dem Potenzial zur Erweiterung auf 240 kMT. Die Fabrik umfasst dedizierte Produktionslinien für Rinder-, Büffel-, Geflügel- und Schweinefutter.

- August 2025: Nectar Origin Private Limited führte Manka Cattle Feed ein, eine wissenschaftlich formulierte Ernährungslösung, die darauf ausgelegt ist, die Milchleistung zu steigern, den Fettgehalt zu verbessern und die Gesundheit von Milchkühen in ganz Indien zu fördern. Das Produktsortiment umfasst spezialisierte Varianten für hochleistende Kühe und Büffelkühe und beinhaltet ein einzigartiges Dämpfverfahren zur Verbesserung der Verdaulichkeit.

Berichtsumfang des Mischfuttermarkts im asiatisch-pazifischen Raum

Mischfutter ist eine Mischung aus Rohstoffen und Zusatzstoffen, die Nutztieren verabreicht wird. Es wird aus pflanzlichen, tierischen, organischen oder anorganischen Quellen gewonnen, einschließlich industrieller Verarbeitung, und kann Zusatzstoffe enthalten. Der Bericht zum Mischfuttermarkt im asiatisch-pazifischen Raum ist segmentiert nach Inhaltsstoffen (Getreide, Ölsaaten, Öle, Melasse, Zusatzstoffe und sonstige Inhaltsstoffe), nach Zusatzstoffen (Vitamine, Aminosäuren, Antibiotika, Enzyme, Antioxidantien, Säuerungsmittel, Präbiotika, Probiotika und sonstige Zusatzstoffe), nach Tierart (Wiederkäuer, Schweine, Geflügel, Aquakultur und sonstige Tierarten), nach Form (Pellets, Schrot, Krümel und Flüssigfutter) sowie nach Geografie (China, Indien, Japan, Thailand, Vietnam, Australien und übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Getreide |

| Ölsaaten |

| Öle |

| Melasse |

| Zusatzstoffe |

| Sonstige Inhaltsstoffe |

| Vitamine |

| Aminosäuren |

| Antibiotika |

| Enzyme |

| Antioxidantien |

| Säuerungsmittel |

| Präbiotika |

| Probiotika |

| Sonstige Zusatzstoffe |

| Wiederkäuer |

| Schweine |

| Geflügel |

| Aquakultur |

| Sonstige Tierarten |

| Pellets |

| Schrot |

| Krümel |

| Flüssigfutter |

| China |

| Indien |

| Japan |

| Thailand |

| Vietnam |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Inhaltsstoffen | Getreide |

| Ölsaaten | |

| Öle | |

| Melasse | |

| Zusatzstoffe | |

| Sonstige Inhaltsstoffe | |

| Nach Zusatzstoffen | Vitamine |

| Aminosäuren | |

| Antibiotika | |

| Enzyme | |

| Antioxidantien | |

| Säuerungsmittel | |

| Präbiotika | |

| Probiotika | |

| Sonstige Zusatzstoffe | |

| Nach Tierart | Wiederkäuer |

| Schweine | |

| Geflügel | |

| Aquakultur | |

| Sonstige Tierarten | |

| Nach Form | Pellets |

| Schrot | |

| Krümel | |

| Flüssigfutter | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Thailand | |

| Vietnam | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Mischfuttermarkt im asiatisch-pazifischen Raum bis 2031 erreichen?

Es wird erwartet, dass der Sektor bis 2031 USD 272,43 Milliarden erreicht und sich zwischen 2026 und 2031 mit einem jährlichen Wachstum von 4,73 % entwickelt.

Welche Zusatzstoffkategorie trägt derzeit den größten Umsatz bei?

Aminosäuren halten im Jahr 2025 rund 34 % des Zusatzstoffumsatzes, da Lysin und Methionin Proteinungleichgewichte korrigieren und Mühlen helfen, strengere Stickstoffabflussregeln einzuhalten.

Warum gewinnen Probiotika in regionalen Futterformulierungen an Dynamik?

Verschärfte Grenzwerte für Antibiotikarückstände haben bis 2031 einen jährlichen Wachstumsausblick von 4,5 % für Probiotika bewirkt, wobei Lactobacillus-Mischungen die Garnelensterblichkeit in jüngsten thailändischen Versuchen um bis zu 12 % gesenkt haben.

Wie verändert die digitale Beschaffung die Zutatenversorgung?

Von Alibaba und JD betriebene Plattformen haben die Lieferzeiten für Lysin- und Vitaminlieferungen auf unter zehn Tage verkürzt und die Händlermargen um rund drei Prozentpunkte gesenkt.

Welches Land soll bis 2031 das schnellste Wachstum verzeichnen?

Vietnam soll bis 2031 mit einem jährlichen Wachstum von 4,9 % steigen, angetrieben durch Garnelen- und Pangasius-Aquakultur sowie unterstützende Steuerbefreiungen für neue Futtermittelmühlen.

Seite zuletzt aktualisiert am: