ASEAN-Taximarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

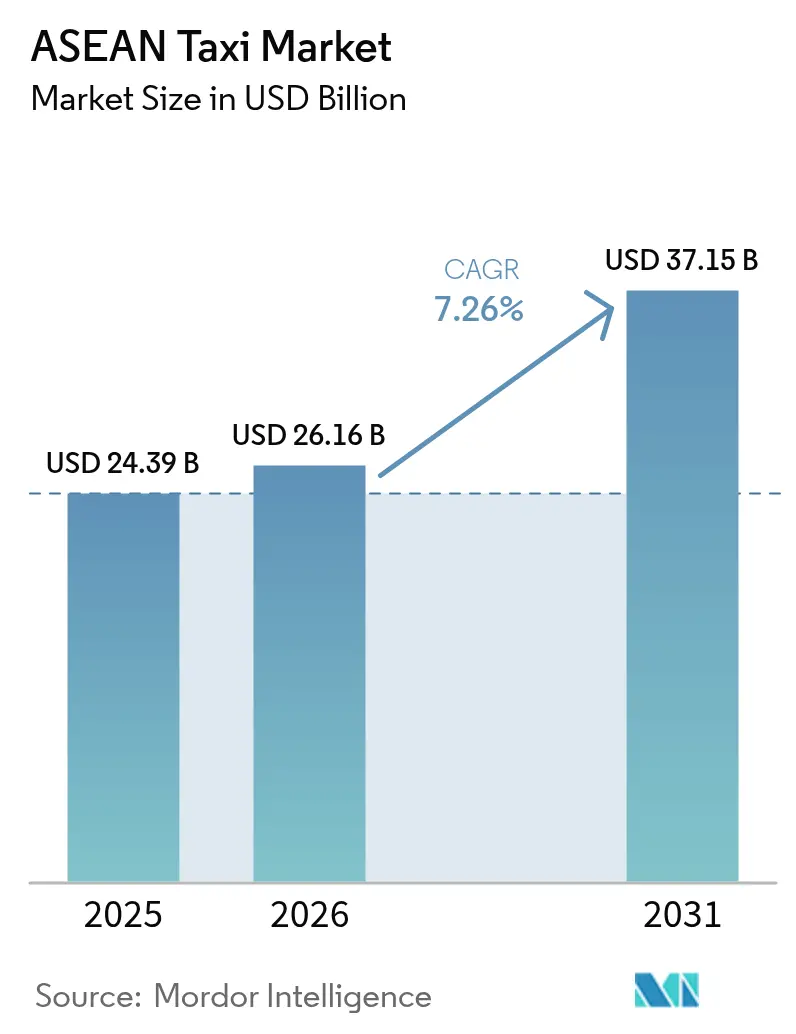

| Marktgröße im Basisjahr (2025) | 24.39 Milliarden US-Dollar |

| Marktgröße (2026) | 26.16 Milliarden US-Dollar |

| Marktgröße (2031) | 37.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

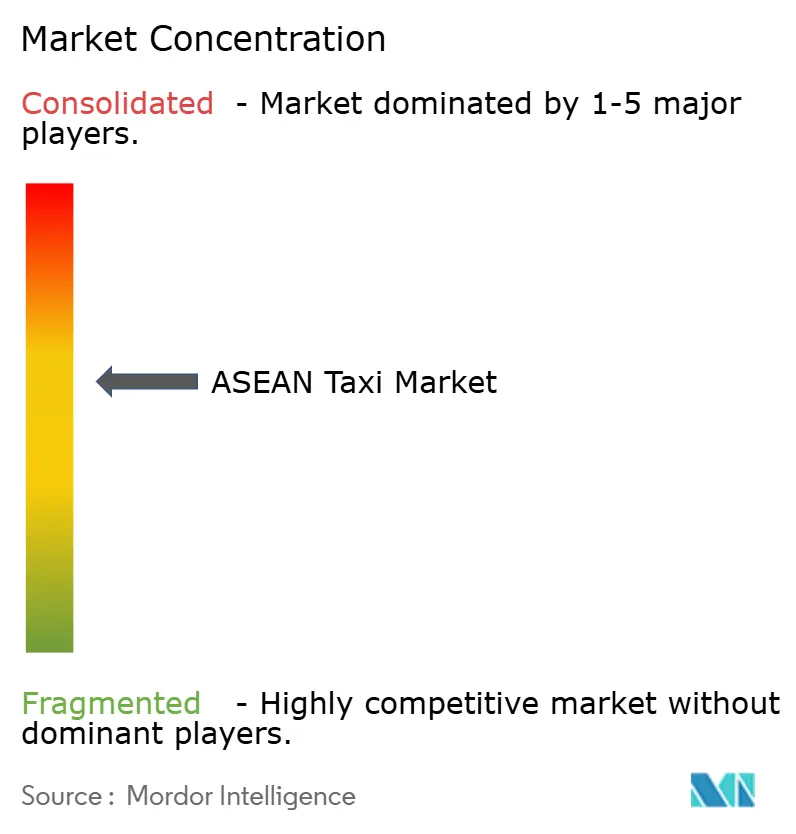

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Taximarkt-Analyse von Mordor Intelligence

Die Größe des ASEAN-Taximarkts wird voraussichtlich von 24,39 Milliarden USD im Jahr 2025 auf 26,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,26 % über den Zeitraum 2026–2031 einen Wert von 37,15 Milliarden USD erreichen. Rasche Urbanisierung, zunehmender Smartphone-Besitz und eine wachsende Präferenz für bargeldlose Mobilität bilden die Grundlage dieser Entwicklung in den heterogenen Volkswirtschaften Südostasiens. Plattformintegrierte Dienste verdrängen das Straßen-Hail-Modell, da Echtzeit-Vermittlung, transparente Preisgestaltung und zentralisierte Zahlungen die Fahrzeugauslastung und das Vertrauen der Fahrgäste verbessern. Regierungen modernisieren veraltete Taxigesetzgebung, um app-basierte Betriebe zu legitimieren und gleichzeitig Tarife und Fahrerzulassungen zu regulieren, was die Wachstumserwartungen stabilisiert. Die Wettbewerbsdifferenzierung beruht nun auf Elektrifizierung, multimodalen Verknüpfungen und abonnementbasierten Unternehmensmobilitätsprogrammen, die jeweils die Nachfrage nach Mehrwertdiensten im ASEAN-Taximarkt verstärken.

Wichtigste Erkenntnisse des Berichts

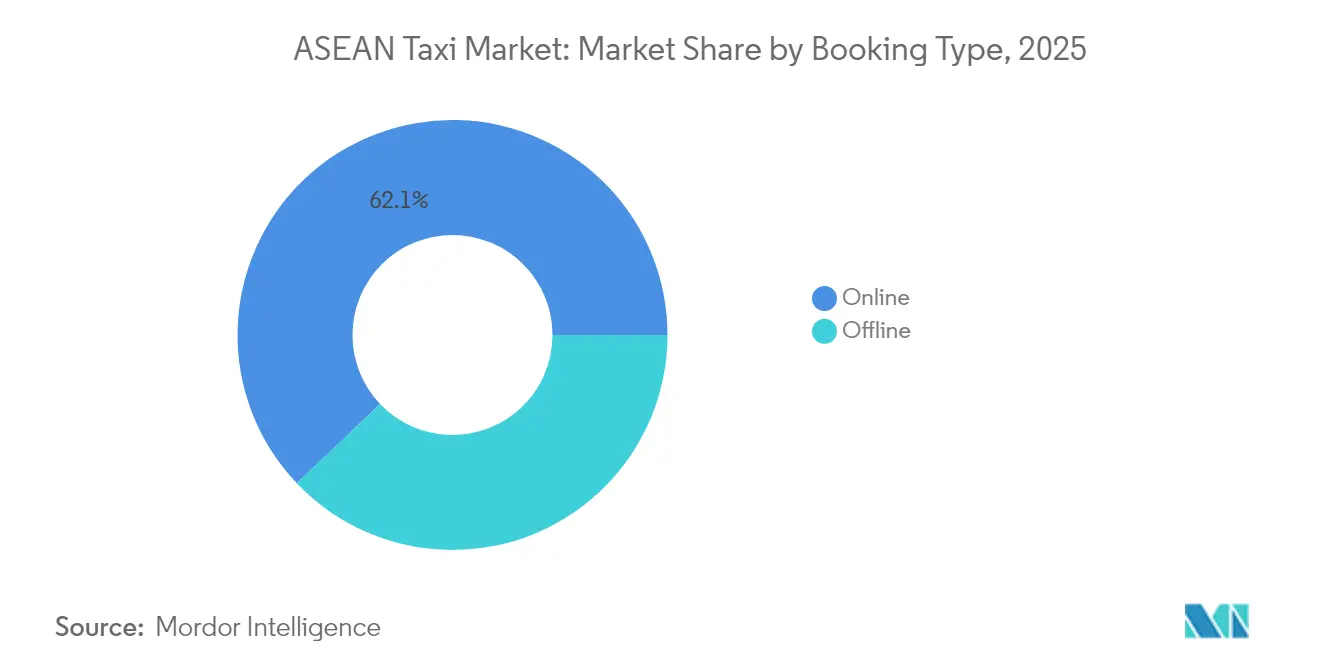

- Nach Buchungstyp dominierte die Online-Buchung im Jahr 2025 mit einem Marktanteil von 62,11 % im ASEAN-Taximarkt und soll bis 2031 mit einer CAGR von 7,72 % wachsen.

- Nach Serviceart erzielten plattformintegrierte Taxameter-Taxis im Jahr 2025 einen Marktanteil von 43,55 % im ASEAN-Taximarkt, während gemeinsame Shuttle-Dienste mit einer prognostizierten CAGR von 7,63 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Fahrzeugkarosseriestil hielten Limousinen im Jahr 2025 einen Marktanteil von 42,76 % im ASEAN-Taximarkt; SUVs und MPVs weisen mit einer CAGR von 8,48 % bis 2031 die stärkste Dynamik auf.

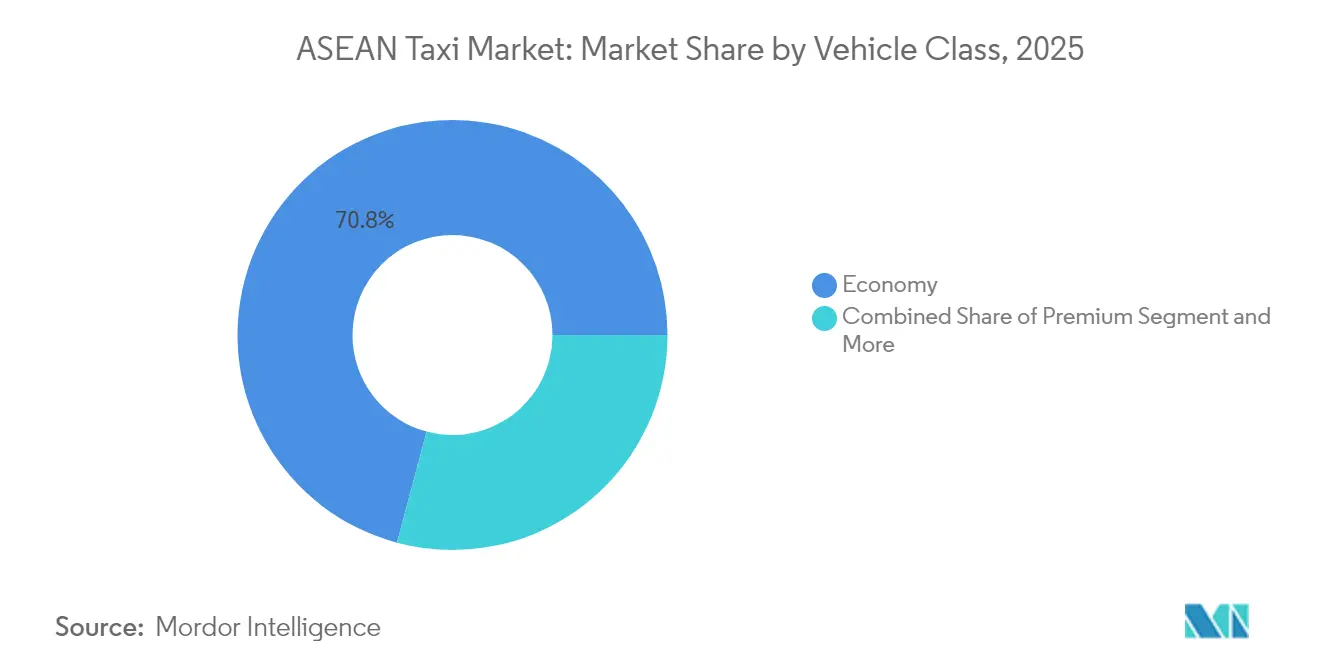

- Nach Fahrzeugklasse generierten Economy-Fahrzeuge im Jahr 2025 einen Marktanteil von 70,84 % im ASEAN-Taximarkt, während Premium- und Executive-Klassen bis 2031 eine CAGR von 8,29 % verzeichnen sollen.

- Nach Endnutzer repräsentierten Unternehmenskunden im Jahr 2025 einen Marktanteil von 47,02 % im ASEAN-Taximarkt; Flughafendienste führen das Wachstum mit einer CAGR von 8,16 % bis 2031 an.

- Nach Land dominierte Indonesien mit einem Marktanteil von 37,10 % im ASEAN-Taximarkt im Jahr 2025, während Vietnam mit einer CAGR von 8,22 % bis 2031 das stärkste prognostizierte Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Taximarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone- und E-Wallet-Durchdringung ermöglicht app-basierte Buchungen | +1.5% | Global ASEAN, angeführt von Singapur, Thailand | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung und zunehmende Verkehrsüberlastung | +1.2% | Indonesien, Philippinen, Vietnam als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Unternehmensmobilitäts-Abonnements | +1.1% | Geschäftsviertel in den wichtigsten ASEAN-Städten | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Elektrifizierung von Taxiflotten (E-Taxis) | +0.9% | Vietnam, Indonesien, Thailand mit Elektrofahrzeug-Richtlinien | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung für regulierte Ride-Hailing-Rahmenbedingungen | +0.8% | Thailand, Indonesien, Philippinen – regulierte Zonen | Langfristig (≥ 4 Jahre) |

| Multimodale Integration mit Massenverkehrsnetzen | +0.7% | Singapur, Bangkok, Kuala Lumpur – Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und zunehmende Verkehrsüberlastung

Da die Verkehrsüberlastung in den ASEAN-Megastädten zunimmt, kämpfen Städte wie Jakarta mit ausgeprägten Verlangsamungen in den Stoßzeiten. In Manila äußert sich die Verkehrsbelastung in erheblichen Produktivitätsverlusten, was die Nachfrage nach zuverlässiger Punkt-zu-Punkt-Mobilität unterstreicht. Taxis sind unverzichtbar, insbesondere bei saisonalen Herausforderungen wie Überschwemmungen und wenn der öffentliche Nahverkehr versagt. Gleichzeitig heben sich Ride-Hailing-Plattformen dadurch ab, dass sie Fahrer geschickt umleiten und Reiseunsicherheiten reduzieren – dieser Vorteil positioniert sie günstig gegenüber herkömmlichen Straßen-Hail-Diensten in technologieaffinen städtischen Gebieten.

Anstieg der Nachfrage nach Unternehmensmobilitäts-Abonnements

In ganz ASEAN wenden sich Unternehmen zunehmend Mobilitätsabonnements zu, angezogen von Kosteneinsparungen und verbesserter betrieblicher Flexibilität. In einem bemerkenswerten Wandel distanzieren sich Unternehmen vom Besitz eigener Fahrzeugflotten und entscheiden sich für plattformbasierte Dienste. Dieser Trend wird durch Anbieter wie GoCorp unterstrichen, die ein robustes Wachstum gemeldet haben. Auch der öffentliche Sektor bleibt nicht zurück: Die Stadt Bacolod nutzt Grab prominent für offizielle Reisen. Dieser Schritt hat der Stadt eine optimierte Abrechnung und effiziente Vorteile bei der Compliance-Verfolgung ermöglicht. Da hybride Arbeitsmodelle an Bedeutung gewinnen, intensiviert sich die Nachfrage nach flexiblen Fahrdiensten, was abonnementbasierte Taxidienste zu einer attraktiven und skalierbaren Lösung für Unternehmen macht.

Anreize zur Elektrifizierung von Taxiflotten (E-Taxis)

Thailand bietet bis zu 100.000 THB pro Elektrofahrzeug an, und Vietnams Xanh SM betreibt 30.000 E-Taxis im Inland, bevor es ins Ausland expandiert[1]„Investorenbeziehungen Präsentation 2024,”, VinFast, vinfastauto.com. Indonesien schreibt bis 2030 einen Elektrofahrzeuganteil von 20 % in Ride-Hailing-Flotten vor. Elektrofahrzeuge senken die Kraftstoffkosten um 60 % und erfüllen die kommunalen Luftqualitätsziele, was den staatlichen Schwung hinter saubereren Flotten verstärkt. ComfortDelGro in Singapur strebt bis 2040 eine vollständige Elektrifizierung an und betreibt bereits autonome Elektropiloten, was die technologische Konvergenz im ASEAN-Taximarkt unterstreicht.

Staatliche Unterstützung für regulierte Ride-Hailing-Rahmenbedingungen

Politische Entscheidungsträger betrachten Ride-Hailing nun als integralen Bestandteil der Schaffung von Arbeitsplätzen, Steuereinnahmen und des Wachstums der digitalen Wirtschaft. Thailand genehmigte 2024 von Taxis betriebene Ride-Hailing-Apps und eröffnete traditionellen Flotten damit einen Technologiepfad zur Einführung[2]„Aktualisierung der Ride-Hailing-Regulierung 2024,”, Verkehrsministerium Thailand, mot.go.th. Indonesien begrenzte die Plattformprovisionen auf 20 %, um die Fahrerverdienste zu schützen, was öffentliche Proteste dämpfte und die Servicequalität stabilisierte. Singapurs Plattformarbeitergesetz schreibt soziale Schutzmaßnahmen wie Versicherung und CPF-Beiträge vor und signalisiert das staatliche Engagement für gerechte Bedingungen in der Gig-Economy[3]„Debatten zum Plattformarbeitergesetz 2024,”, Parlament von Singapur, parliament.gov.sg. Eine solch ausgewogene Regulierung senkt das operative Risiko und erhält das Vertrauen der Investoren in den ASEAN-Taximarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Verkehr senkt Fahrerauslastung und Zuverlässigkeit | -0.9% | Ballungsräume Jakarta, Manila, Bangkok | Kurzfristig (≤ 2 Jahre) |

| Steigende Plattformprovisionen belasten Fahrerverdienste | -0.8% | Indonesien, Philippinen – plattformdominierte Märkte | Mittelfristig (2–4 Jahre) |

| Lizenzobergrenzen und Quotenbeschränkungen | -0.6% | Singapur, Thailand – traditionelle Taxisektoren | Langfristig (≥ 4 Jahre) |

| Präferenz für Motorradtaxis gegenüber Autos in wichtigen Städten | -0.5% | Indonesien, Philippinen – städtische Kerngebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Verkehr senkt Fahrerauslastung und Zuverlässigkeit

In den ASEAN-Megastädten untergräbt schwere Verkehrsüberlastung die Fahrerproduktivität und Servicezuverlässigkeit. Jakartas niedrige Geschwindigkeiten in den Stoßzeiten reduzieren das Fahrtenvolumen und erhöhen die Kraftstoffkosten. Gleichzeitig kämpfen Bangkok und Manila mit erheblichen wirtschaftlichen Rückschlägen durch Staus. Anhaltende Verzögerungen schrecken Fahrer davon ab, längere Fahrten zu unternehmen, insbesondere wenn Rückfahrpreise unvorhersehbar bleiben. Während Ride-Hailing-Plattformen Routenoptimierungen bieten, werden sie während der Stoßzeiten durch physische Engpässe behindert, was die strukturellen Einschränkungen des regionalen Taximarkts weiter verfestigt.

Lizenzobergrenzen und Quotenbeschränkungen

In ganz ASEAN wird die Expansion von Taxiflotten durch Lizenzobergrenzen und Quotenbeschränkungen gehemmt. In Singapur haben strenge Lizenzquoten die aktive Flottengröße eingeschränkt. Gleichzeitig kämpfen Thailand und Malaysia mit Genehmigungsbeschränkungen und schleppenden Genehmigungsverfahren. Dieses unflexible Angebot führt zu Tarifspitzen bei Spitzennachfrage, was das Vertrauen der Verbraucher untergräbt und das Marktwachstum behindert. Ohne anpassungsfähige Lizenzierungsrahmen kann der ASEAN-Taxisektor der steigenden städtischen Mobilitätsnachfrage nicht gerecht werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungstyp: Digitale Transformation beschleunigt sich

Online-Kanäle erfassten im Jahr 2025 einen Marktanteil von 62,11 % im ASEAN-Taximarkt und wachsen bis 2031 mit einer CAGR von 7,72 %, was die weit verbreitete Smartphone-Nutzung in den wichtigsten ASEAN-Städten widerspiegelt. Die Neigung der Nutzer zu Echtzeit-Tracking und bargeldloser Abwicklung zieht weiterhin Nachfrage von Offline-Callcentern und Straßen-Hail-Diensten ab, die nach wie vor Touristen bedienen, die mit lokalen Apps nicht vertraut sind. Offline-Buchungen halten einen Anteil von 37,89 %, schrumpfen jedoch jährlich, da 4G-Netze auf Kleinstädte ausgeweitet werden.

Der ASEAN-Taximarkt profitiert davon, dass traditionelle Flotten in Thailand und Malaysia eigene Apps einführen – ein Wandel, der die Grenze zwischen Online- und Offline-Kategorien verwischt. Hybridmodelle ermöglichen taxameterbasierte Preisgestaltung bei gleichzeitigem digitalem Komfort, was die Fahrgastzahlen bei älteren Bevölkerungsgruppen aufrechthält, die regulierte Tarife bevorzugen. Die anhaltende Relevanz von Offline-Diensten an Flughäfen und Hotels signalisiert, dass hochwertiger Service mit digitalem Komfort koexistieren kann.

Nach Serviceart: Plattformintegration verändert den Betrieb

Plattformintegrierte Taxameter-Taxis erzielten im Jahr 2025 einen Marktanteil von 43,55 % im ASEAN-Taximarkt. Der mit diesem Hybridmodell verbundene Marktanteil im ASEAN-Taximarkt nutzt regulierte Taxameter zur Wahrung der Tariftransparenz und gleichzeitig Apps für die Disposition, was zu einer höheren Fahrtendichte führt. Traditionelle Betreiber, die offline bleiben, verzeichnen sinkende Auslastungsraten, da Verbraucher Echtzeit-Standortfreigabe und digitale Geldbörsen als unverzichtbare Funktionen einstufen.

Gemeinsame Shuttle-Dienste verzeichnen mit einer CAGR von 7,63 % bis 2031 das schnellste Wachstum, angetrieben durch Kostenkontrollvorgaben von Unternehmen und Nachhaltigkeitsziele. B2B-Kunden bevorzugen Festrouten-Abholungen, die eine gleichmäßige Auslastung und geringere Emissionen pro Fahrgast ermöglichen. Das Wachstum des Segments dämpft die Nachfrage nach Einzelfahrten in den Stoßzeiten geringfügig, doch der Gesamtmarktwert steigt weiterhin, da Unternehmen von eigenen Flotten auf Abonnementmobilität umsteigen.

Nach Fahrzeugkarosseriestil: SUVs treiben Premium-Wachstum an

Limousinen dominierten im Jahr 2025 weiterhin mit einem Marktanteil von 42,76 % im ASEAN-Taximarkt, da etablierte Taxipools in Singapur und Kuala Lumpur deren Kraftstoffeffizienz und moderate Wartungskosten bevorzugen. Plattformdaten zeigen, dass Limousinen nach wie vor die höchste tägliche Fahrtenzahl aufweisen. Dennoch übertreffen SUVs und MPVs alle anderen Karosseriestile mit einer CAGR von 8,48 % bis 2031, was den steigenden Familien- und Gruppenreiseverkehr sowie den Mobilitätsbedarf von Geschäftsdelegationen mit sperrigerem Gepäck widerspiegelt.

Schräghecklimousinen bleiben in preissensiblen Clustern wie Cebu und Ho-Chi-Minh-Stadt verbreitet, wo enge Straßen und Kostenbeschränkungen kompakte Fahrzeuge begünstigen. Betreiber wägen zunehmend die Gesamtbetriebskosten gegen das Umsatzpotenzial ab, wenn sie den Fahrzeugkarosseriestil auswählen – eine Kalkulation, die den zukünftigen Flottenmix im ASEAN-Taximarkt prägt.

Nach Fahrzeugklassentyp: Premium-Segment beschleunigt sich

Economy-Fahrzeuge machten im Jahr 2025 einen Marktanteil von 70,84 % im ASEAN-Taximarkt aus. Diese Klasse ist direkt mit dem täglichen Pendeln von Mittelschichtsfahrgästen verbunden, die Taxis als erschwingliche Ergänzung zu Bussen und Bahnen betrachten. Plattformen optimieren Routenpools, um niedrige Tarife aufrechtzuerhalten, die diese Basis des ASEAN-Taximarkts verankern.

Premium- und Executive-Fahrzeuge verzeichnen bis 2031 eine CAGR von 8,29 %, da Unternehmen Reisebudgets wieder öffnen und Touristen höheren Komfort suchen. Lederbestuhlung, In-Car-WLAN und professionelle Kleidung rechtfertigen Tarife, die 30–50 % über Economy-Fahrten liegen. Luxus- und Business-Class-Nischen bleiben klein, sind jedoch hochprofitabel und bedienen Veranstaltungen sowie VIP-Transfers an Flughäfen und Hotels.

Nach Endnutzer: Unternehmensführung mit Flughafenbeschleunigung

Unternehmenskunden kontrollierten im Jahr 2025 einen Marktanteil von 47,02 % im ASEAN-Taximarkt, da zentralisierte Abrechnung und Analysen das Ausgabenmanagement vereinfachen. Die Marktgröße des ASEAN-Taximarkts für Unternehmensmobilität könnte bis 2031 einen Wert von 17,47 Milliarden USD erreichen, angetrieben durch Abonnementmodelle, die Graufahrzeugflotten ersetzen. Hybride Arbeitspläne erhöhen die Variabilität der täglichen Fahrtenzahlen und begünstigen On-Demand-Dienste gegenüber Leasingfahrzeugen.

Flughafenfahrten befinden sich auf dem schnellsten Wachstumspfad mit einer CAGR von 8,16 % bis 2031, begünstigt durch die Erholung des Tourismus und die Wiederaufnahme internationaler Veranstaltungen. Premium-Preisgestaltung, regulatorische Exklusivität und gebundene Nachfrage steigern die Rentabilität. Touristen- und Einzelkundensegmente halten das Basisvolumen aufrecht, weisen jedoch niedrigere Ticketgrößen auf, insbesondere dort, wo Erweiterungen des Massenverkehrs nun innerstädtische Flughafenkorridore bedienen.

Geografische Analyse

Indonesien führte den ASEAN-Taximarkt im Jahr 2025 mit einem Anteil von 37,10 % an, basierend auf seiner Bevölkerung und der raschen Einführung digitaler Zahlungen, die nun nahezu jede Ride-Hailing-Transaktion unterstützen. Die Urbanisierung konzentriert die Nachfrage in Jakarta, Surabaya und Medan, während Provisionsobergrenzen von 20 % die Fahrermarge schützen und das Flottenangebot aufrechterhalten. Die dem ASEAN-Taximarkt zuzurechnende Marktgröße für Indonesien könnte weiter skalieren, da Elektrifizierungssubventionen und datengesteuerte Staupreisgestaltung die Flottenökonomie verbessern.

Vietnam ist mit einer CAGR von 8,22 % bis 2031 der Wachstumsschrittmacher. Steigende verfügbare Einkommen, staatliche Elektrofahrzeuganreize und die Einführung der U-Bahn in Ho-Chi-Minh-Stadt verbessern die multimodale Integration. Xanh SMs Plan, bis 2027 die Hälfte seiner Flotte zu elektrifizieren, verdeutlicht den nationalen Ehrgeiz, die grüne Mobilität anzuführen.

Unterschiedliche regulatorische und infrastrukturelle Dynamiken prägen die ASEAN-Taximärkte. Bangkoks dedizierte BTS-Taxispuren haben die Wartezeiten verbessert und die Überlaufnachfrage nach Taxameter-Taxis gesteigert. Im Gegensatz dazu schränkt Singapurs schrumpfende Flotte das Angebot ein, ermöglicht jedoch Premium-Preisgestaltung und Tests autonomer Fahrzeuge, was die Stadt an der Spitze der Innovation hält. Die Philippinen erweitern die Kapazität mit neuen TNVS-Slots und signalisieren damit politische Unterstützung für Wachstum, während Malaysia weiterhin mit Verzögerungen bei der Lizenzbearbeitung konfrontiert ist, was die Expansion in Sekundärstädten einschränkt. Zusammen spiegeln diese Trends eine Region wider, die Innovation, Nachfrage und regulatorische Einschränkungen in Einklang bringt.

Wettbewerbslandschaft

Der ASEAN-Taximarkt ist mäßig konzentriert; Grab und GoTo haben regionale Dominanz etabliert. Beide Unternehmen bündeln Essenslieferung, Zahlungen und Mikroversicherungen, um die Nutzerbindung zu vertiefen. Autonome Pilotprojekte mit Partnern wie Pony.ai positionieren die etablierten Akteure für zukünftige Kostensenkungen durch fahrerlose Flotten. Auch die Einführung von Elektrofahrzeugen beschleunigt sich, da Unternehmen staatliche Subventionen nutzen, die die Betriebskosten senken und mit den ESG-Vorgaben der Unternehmen übereinstimmen.

Traditionelle Betreiber reagieren durch digitale Neuausrichtung. ComfortDelGro hat seine Singapurer Flotte auf eine hauseigene App migriert und plant bis 2040 eine vollständige Elektrifizierung, was zeigt, wie etablierte Akteure ihre regulatorische Vertrautheit nutzen, um wettbewerbsfähig zu bleiben. Regionale Mittelklasseakteure wie Mai Linh in Vietnam investieren in Elektrofahrzeugpartnerschaften mit VinFast, die die Batterieleasingkosten senken und die Ladezeiten verkürzen.

Herausforderer nutzen Preislücken aus; inDrive verzichtet auf Provisionen, um Fahrer auf den Philippinen und in Indonesien zu gewinnen, obwohl die Nachhaltigkeit ohne zusätzliche Einnahmequellen ungewiss bleibt. Unternehmensabonnementdienste und multimodale Pässe, die an Massenverkehrsbetreiber gebunden sind, bieten zusätzliche Chancen im weißen Bereich, da Unternehmen und Pendler integrierte Lösungen im ASEAN-Taximarkt suchen.

Marktführer im ASEAN-Taximarkt

Grab Holdings Inc.

Gojek (GoTo Group)

ComfortDelGro Taxi

Blue Bird Group

Mai Linh Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Pony AI Inc., ein führender Name in der Technologie für autonomes Fahren, debütierte in Singapur. In Zusammenarbeit mit ComfortDelGro, Singapurs größtem Transportdienstleister, plant Pony AI, autonome Fahrzeuge einzuführen, um den täglichen Pendelverkehr der Einwohner zu optimieren.

- Juli 2025: In einem bedeutenden Schritt für Singapurs Taxiszene startete Grab seine erste Flotte von GrabCabs. Diese modernen, umweltfreundlichen Fahrzeuge sollen die Fahrzeugverfügbarkeit erhöhen, die Umweltauswirkungen reduzieren und das Pendelerlebnis auf der gesamten Insel verbessern. Diese Initiative unterstreicht Grabs Engagement für nachhaltige Mobilität und Innovation im Mobilitätssektor.

- Dezember 2024: PT Xanh SM Green And Smart Mobility führte seinen Elektrotaxidienst Xanh SM in Indonesien ein. Die Einführung markiert einen bedeutenden Meilenstein, da Vietnams erstes rein elektrisches Taxiunternehmen seinen Betrieb international ausweitet. Xanh SM zielt darauf ab, Indonesiens wachsende Reisenachfrage durch nachhaltige und effiziente Transportlösungen zu bedienen.

Berichtsumfang des ASEAN-Taximarkts

Der Taximarkt bezieht sich auf die Branche und den Geschäftssektor, der Fahrgästen Transportdienstleistungen in gemieteten Fahrzeugen anbietet, die allgemein als Taxis oder Mietwagen bekannt sind. Taxis sind eine Form des öffentlichen Nahverkehrs, bei der Einzelpersonen oder Gruppen ein Fahrzeug mieten können, das in der Regel einem Taxiunternehmen oder einem unabhängigen Fahrer gehört und von diesem betrieben wird, um sie zu einem bestimmten Ziel zu transportieren.

Der ASEAN-Taximarkt ist nach Buchungstyp, Fahrzeugtyp, Serviceart und Land segmentiert. Nach Buchungstyp ist der Markt in Online- und Offline-Buchung segmentiert. Nach Fahrzeugtyp ist der Markt in Motorräder, Autos und andere Fahrzeugtypen sowie Transporter segmentiert. Nach Serviceart ist der Markt in Ride-Hailing und Ride-Sharing segmentiert. Nach Ländern ist der Markt in die Philippinen, Malaysia, Thailand, Singapur und den Rest von ASEAN segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Werts (USD) erstellt.

| Online |

| Offline |

| Traditionelles Taxameter-Taxi |

| Plattformintegriertes Taxameter-Taxi |

| Gemeinsamer Shuttle-Dienst (Unternehmen/B2B) |

| Limousine |

| Schräghecklimousine |

| SUVs und MPVs |

| Economy |

| Premium/Executive |

| Luxus/Business |

| Unternehmen |

| Touristen |

| Flughafen |

| Sonstige (Einzelpersonen usw.) |

| Singapur |

| Indonesien |

| Malaysia |

| Thailand |

| Philippinen |

| Vietnam |

| Rest von ASEAN |

| Nach Buchungstyp | Online |

| Offline | |

| Nach Serviceart | Traditionelles Taxameter-Taxi |

| Plattformintegriertes Taxameter-Taxi | |

| Gemeinsamer Shuttle-Dienst (Unternehmen/B2B) | |

| Nach Fahrzeugkarosseriestil | Limousine |

| Schräghecklimousine | |

| SUVs und MPVs | |

| Nach Fahrzeugklassentyp | Economy |

| Premium/Executive | |

| Luxus/Business | |

| Nach Endnutzer | Unternehmen |

| Touristen | |

| Flughafen | |

| Sonstige (Einzelpersonen usw.) | |

| Nach Land | Singapur |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Philippinen | |

| Vietnam | |

| Rest von ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die ASEAN-Taxieinnahmen bis 2031 sein?

Der ASEAN-Taximarkt soll bis 2031 einen Wert von 37,15 Milliarden USD erreichen, was einer CAGR von 7,26 % für den Zeitraum 2026–2031 entspricht.

Welches Land wächst am schnellsten?

Vietnam zeigt mit einer erwarteten CAGR von 8,22 % bis 2031 die stärkste Entwicklung, begünstigt durch Elektrofahrzeuganreize und steigende verfügbare Einkommen.

Welches Buchungsmodell führt heute?

App-basierte Online-Buchungen halten einen Umsatzanteil von 62,11 % aufgrund einer Smartphone-Durchdringung von über 80 % in den wichtigsten Städten.

Sind Elektrotaxis wirtschaftlich rentabel?

Staatliche Subventionen senken die Anschaffungskosten, während Betreiber operative Einsparungen von etwa 60 % im Vergleich zu Benzinfahrzeugen berichten, was die Gesamtbetriebskosten für Elektrotaxis verbessert.

Warum gewinnen SUVs in Flotten an Beliebtheit?

Höhere Sitzkapazität, zusätzlicher Gepäckraum und wahrgenommene Sicherheit helfen SUVs und MPVs, mit einer CAGR von 8,48 % zu wachsen und Limousinen zu übertreffen.

Seite zuletzt aktualisiert am: