ASEAN-Schaltanlagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

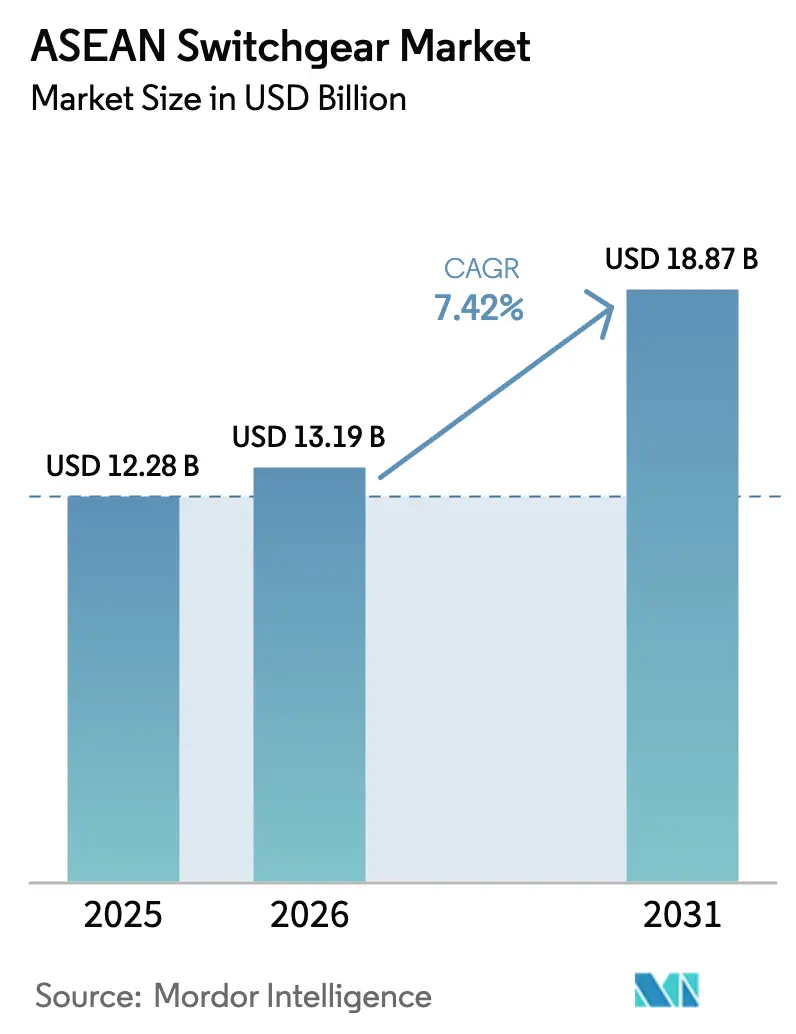

| Marktgröße im Basisjahr (2025) | 12.28 Milliarden US-Dollar |

| Marktgröße (2026) | 13.19 Milliarden US-Dollar |

| Marktgröße (2031) | 18.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

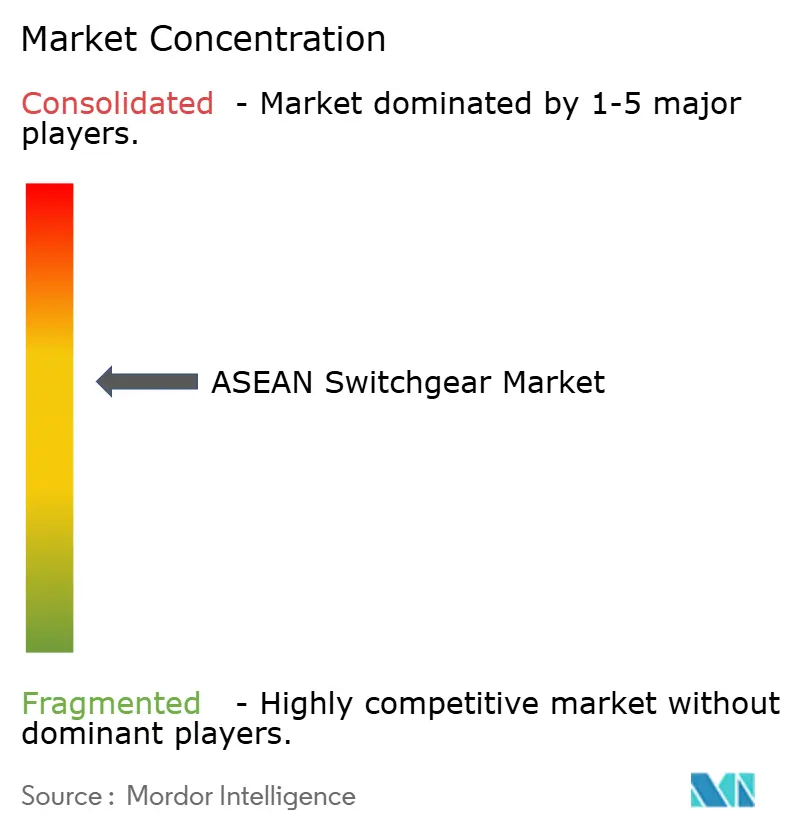

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Schaltanlagenmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Schaltanlagenmarkts wurde im Jahr 2025 auf USD 12,28 Milliarden geschätzt und soll von USD 13,19 Milliarden im Jahr 2026 auf USD 18,87 Milliarden bis 2031 wachsen, mit einer CAGR von 7,42% während des Prognosezeitraums (2026-2031).

Steigende Haushalte für Netzmodernisierung, der Bau von Hyperscale-Rechenzentren und industrielle Elektrifizierungsprogramme bilden die Nachfragebasis, während Rohstoffpreisschwankungen und politische Unsicherheiten die kurzfristigen Ausgabenzyklen dämpfen. Versorgungsunternehmen beschaffen weiterhin intelligente Mittel- und Hochspannungsgeräte zur Modernisierung von Umspannwerken, während Gewerbebauunternehmen Niederspannungslösungen spezifizieren, die sich in Intelligente-Gebäude-Plattformen integrieren lassen. Hersteller konkurrieren durch digitale Funktionalität, SF₆-freie Isolierung und lokale Produktionsstätten, die inländische Mehrwertanforderungen erfüllen. Grenzüberschreitende HVDC-Verbindungsleitungen und Bahnelektrifizierungsprojekte verstärken den Bedarf an spezialisierten Außen- und DC-zertifizierten Anlagen und positionieren den ASEAN-Schaltanlagenmarkt als Brennpunkt für die Strominfrastruktur der nächsten Generation.

Wesentliche Erkenntnisse des Berichts

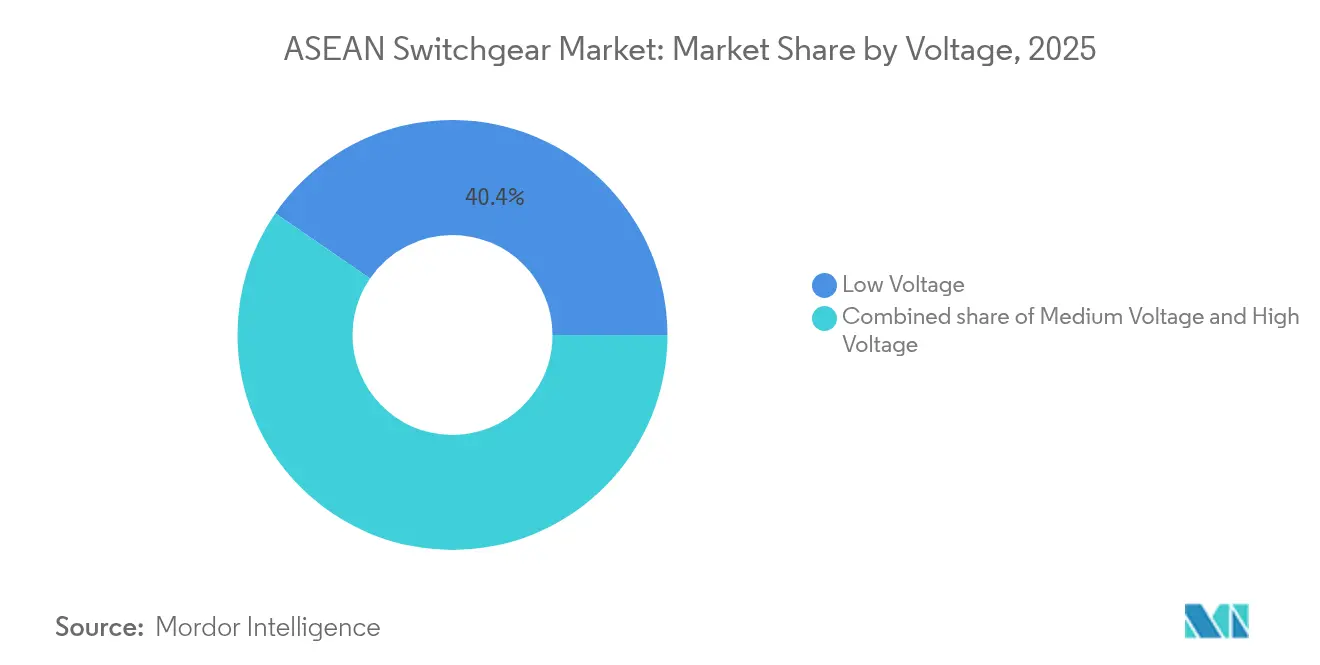

- Nach Spannungsklasse führten Niederspannungsprodukte im Jahr 2025 mit einem Umsatzanteil von 40,42%, während Hochspannungsprodukte mit einer CAGR von 9,35% bis 2031 die schnellste Expansion verzeichneten.

- Nach Isolierungstyp hielten luftisolierte Einheiten im Jahr 2025 einen ASEAN-Schaltanlagenmarktanteil von 70,95%; SF₆-freie und hybride Alternativen werden voraussichtlich bis 2031 mit einer CAGR von 15,48% wachsen.

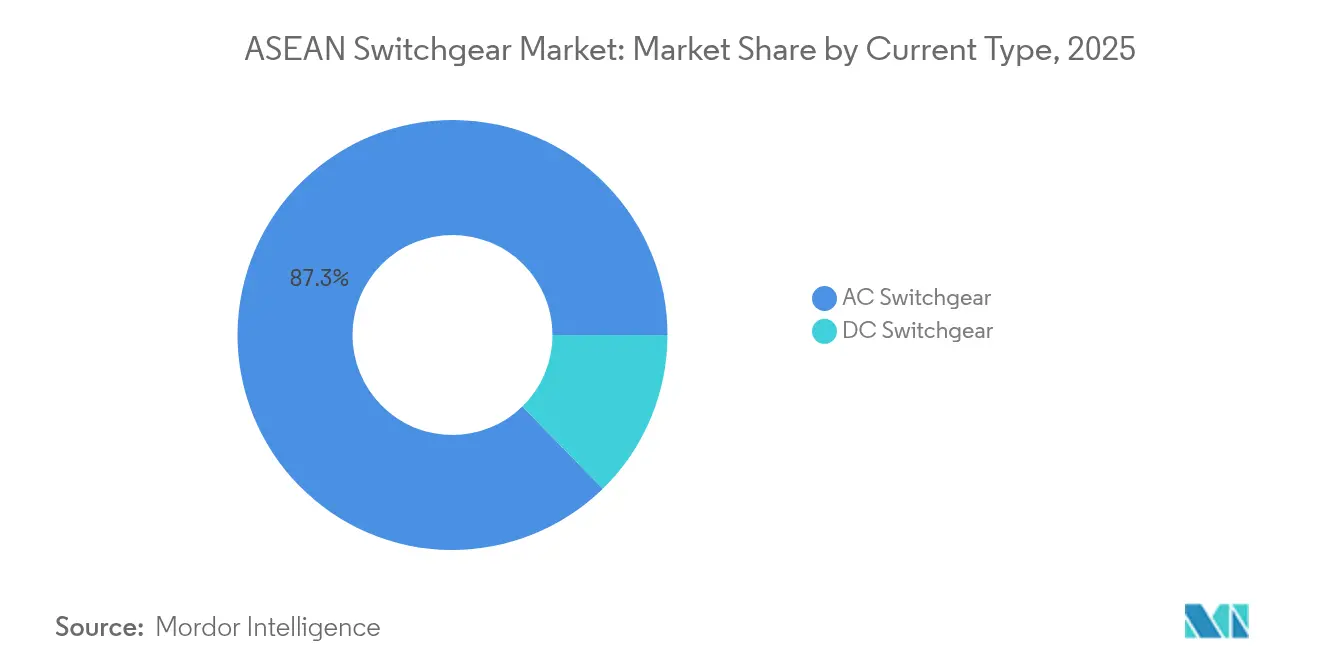

- Nach Stromtyp entfiel auf AC-Geräte im Jahr 2025 ein ASEAN-Schaltanlagenmarktanteil von 87,32%; DC-Varianten sind auf dem Weg, während des Zeitraums 2026-2031 mit einer CAGR von 8,42% zu wachsen.

- Im Jahr 2025 entfielen auf Innenanlagen 80,74% des Umsatzes, während Außensysteme voraussichtlich bis 2031 mit einer CAGR von 10,21% expandieren werden.

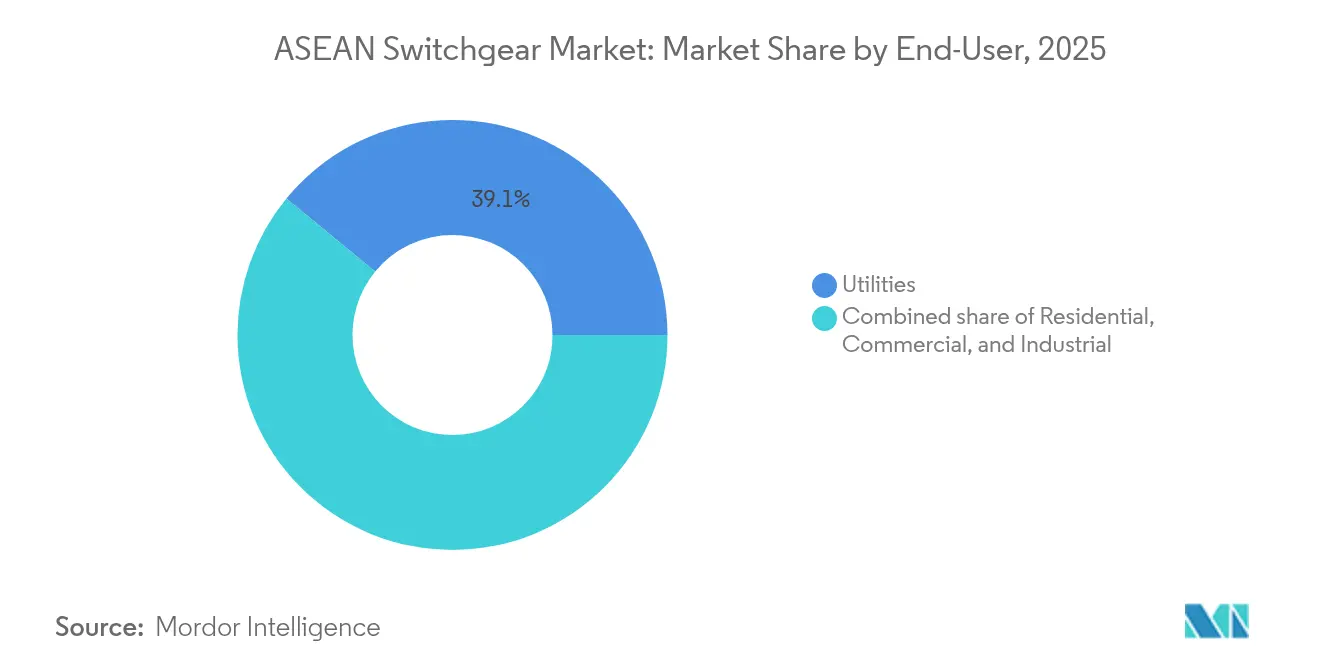

- Nach Endverbraucher erzielten Versorgungsunternehmen 39,05% der Einnahmen im Jahr 2025 und werden voraussichtlich mit einer CAGR von 8,16% bis 2031 wachsen, angetrieben durch regionale Netzinvestitionen in Höhe von USD 764 Milliarden.

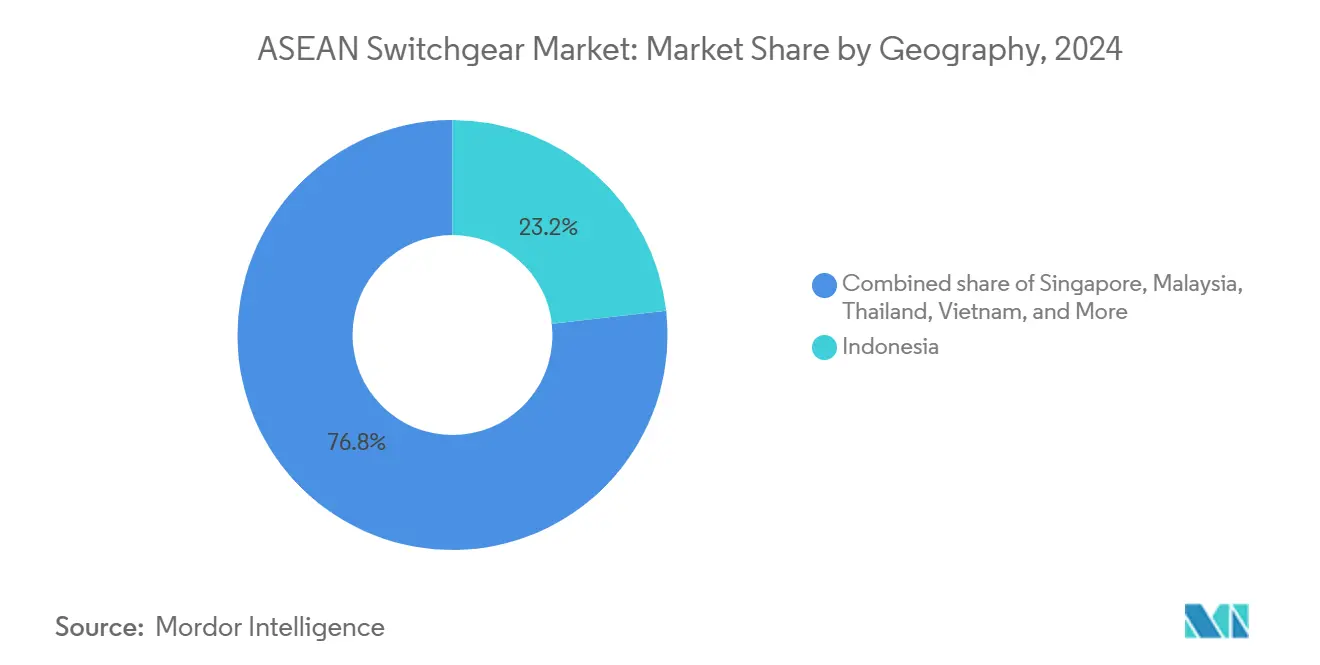

- Nach Geografie hatte Indonesien im Jahr 2025 einen Umsatzanteil von 22,85%, während Malaysia mit einer prognostizierten CAGR von 8,12% von 2025 bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Schaltanlagenmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schnelle Netzmodernisierung & ASEAN-Stromnetzprojekte | 2.10% | Indonesien, Malaysia, Thailand als Kernländer mit Ausstrahlungseffekten auf Vietnam und Philippinen | Mittelfristig (2-4 Jahre) |

| Wachsende Rechenzentrum- & KI-Lastdichte | 1.80% | Singapur, Malaysia, Indonesien als Primärmärkte mit Expansion nach Thailand | Kurzfristig (≤ 2 Jahre) |

| Industrielle Elektrifizierung & städtische Schienenverkehrserweiterung | 1.20% | Indonesien, Vietnam, Thailand als Fertigungszentren mit städtischen Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Lokalisierte Fertigung von Mittel-/Hochspannungsschaltanlagen in Indonesien & Vietnam | 0.90% | Indonesien, Vietnam mit Lieferkettenauswirkungen im gesamten ASEAN-Raum | Langfristig (≥ 4 Jahre) |

| Singapur-geführte SF₆-freie Beschaffungsvorschriften | 0.80% | Singapur als Vorreiter, Malaysia und Thailand als Nachfolger | Mittelfristig (2-4 Jahre) |

| Untermeerische HVDC-Verbindungsleitungen treiben die Nachfrage nach Höchstspannungsanlagen | 0.60% | Korridor Singapur-Malaysia-Vietnam mit regionaler Netzintegration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Netzmodernisierung & ASEAN-Stromnetzprojekte

Mehr als USD 764 Milliarden sind für grenzüberschreitende Übertragungsausbauten vorgesehen, wobei USD 50 Milliarden bereits für kurzfristige Vorhaben finanziert sind, die 132-500-kV-Schaltanlagenplattformen erfordern. Regierungen bevorzugen digitale Steuerung, IEC-61850-Konformität und Ferndiagnose, um die Widerstandsfähigkeit nach klimabedingten Stromausfällen zu verbessern. Nationale Programme, wie Malaysias RM-43-Milliarden-Netzumbau (USD 9,7 Milliarden), verankern Cybersicherheits- und Zustandsüberwachungsklauseln in Ausschreibungen. Die Standardisierung der Mitgliedsstaaten vereinfacht die Ersatzteilversorgung und ermöglicht wettbewerbsfähige Ausschreibungen in großem Maßstab. Hersteller, die modulare GIS- und Hybridschaltanlagen mit integrierter Automatisierung anbieten, sind gut positioniert, um länderübergreifende Rahmenverträge zu gewinnen. Lokale Versorgungsunternehmen verknüpfen diese Ausbauten mit Förderprogrammen zur Mitarbeiterqualifizierung, die den Wissenstransfer beschleunigen und die Inbetriebnahmezyklen verkürzen.

Wachsende Rechenzentrum- & KI-Lastdichte

Eine Rechenzentrumskapazität von mehr als 1.000 MW in Singapur, Malaysia und Indonesien treibt die Nachfrage nach Schaltanlagen mit Doppeleinspeisung und 99,99%-Verfügbarkeit an, die für Rack-Dichten von 30-50 kW ausgelegt sind.[1]Bloomberg News, "Ausbau der Rechenzentren in Südostasien übersteigt 1 GW", bloomberg.com KI-Trainingscluster verursachen höhere harmonische Verzerrungen und zwingen Käufer dazu, impedanzarme Sammelschienen und aktive Filter zu spezifizieren. Hyperscaler bevorzugen modulare, steckfertige Schaltfelder, die während des laufenden Betriebs installiert werden können und Ausfallzeiten auf weniger als vier Millisekunden reduzieren. Edge-Computing-Knoten, die sich in städtischen Kernbereichen ausbreiten, erzeugen inkrementelle Aufträge für kompakte 4-15-kV-Einheiten mit integrierter Messtechnik. Anbieter differenzieren sich durch digitale Zwillinge, die Lastszenarien modellieren und die verbleibende Nutzungsdauer vorhersagen, um Betreibern bei der Einhaltung strenger Servicegütevereinbarungen zu helfen.

Industrielle Elektrifizierung & städtische Schienenverkehrserweiterung

Die Elektrifizierung von Automobil-, Elektronik- und Lebensmittelverarbeitungsbetrieben in Indonesien, Vietnam und Thailand steigert die Mittelspannungsnachfrage, da Fabriken Fossilbrennstoff-Heizkessel mit einer jährlichen Adoptionsrate von über 25% durch elektrische Alternativen ersetzen.[2]Schneider Electric, "Industrielle Elektrifizierungstrends in ASEAN", se.com Die Schienenverkehrserweiterungen in Bangkok und Jakarta erfordern 25-kV-Traktionsstromsysteme mit Schaltanlagen, die für Nutzbremsung optimiert sind und schnelle Laständerungen bewältigen können. Hersteller integrieren SCADA-Gateways, die es Verkehrsbetrieben ermöglichen, vorausschauende Wartung über Rollmaterial und Umspannwerke hinweg zu überlagern. ISO-50001-Energieeffizienzvorgaben veranlassen Fabriken dazu, Schaltanlagen mit integrierten Stromqualitätsmessgeräten einzusetzen, die Energiemanagemant-Dashboards speisen. Zusammengenommen veranlassen diese Trends Erstausrüster dazu, Softwareanalysen mit Hardware zu bündeln und so ihren Kundendienst zu monetarisieren.

Lokalisierte Fertigung von Mittel-/Hochspannungsschaltanlagen in Indonesien & Vietnam

Indonesiens 40%-Regel für lokale Inhalte ermutigt globale Akteure wie ABB und Siemens, Montagelinien hinzuzufügen, die Importzölle um bis zu 15% senken.[3]Indonesisches Ministerium für Industrie, "Local-Content Regulations for Power Equipment", kemenperin.go.id Vietnams Steuerbefreiungen und Anreize in Industrieparks reduzieren Lieferzeiten für Standardprodukte von 20 auf 12 Wochen. Inländische Produktion senkt Frachtkosten, schafft erdbebensichere Designs, die auf die Region zugeschnitten sind, und verbessert die Verfügbarkeit von Ersatzteilen. Technologietransfer-Partnerschaften verbessern die einheimischen Ingenieursfähigkeiten, während Kosteneinsparungen von 15-20% gegenüber Importen wettbewerbsfähige Angebote für budgetbegrenzte Projekte ermöglichen. Die Lokalisierung unterstützt auch eine schnellere Anpassung an tropische Klimabedingungen, einschließlich Korrosionsschutzbeschichtungen und Isolationsabstände für hohe Luftfeuchtigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen & lange Lieferzeiten der Erstausrüster | -1.50% | Globale ASEAN-Auswirkungen mit akuten Effekten auf Philippinen und Myanmar | Kurzfristig (≤ 2 Jahre) |

| Kupfer- & Aluminiumpreisvolatilität | -1.10% | Indonesien, Vietnam als Fertigungszentren mit Kostenweitergabeeffekten | Kurzfristig (≤ 2 Jahre) |

| Umkehrungen der Einspeisetarifpolitik verzögern Versorgungsbudgets | -0.70% | Vietnam als primäre Auswirkung mit Ausstrahlungseffekten auf Thailand und Philippinen | Mittelfristig (2-4 Jahre) |

| Indonesische Regelungen für lokale Inhalte erschweren ausländische Lieferung | -0.40% | Indonesien-fokussiert mit Lieferkettenauswirkungen im gesamten ASEAN-Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen & lange Lieferzeiten der Erstausrüster

Spezialisierte 245-500-kV-Schaltanlagen werden nun in 16-24 Monaten geliefert, was Projektzeitpläne streckt und die Bauzeitzinsen erhöht. Hardware kann 25% der Umspannwerkbudgets ausmachen, was kleinere Versorgungsunternehmen zwingt, Installationen zu staffeln und suboptimale Lastflüsse zu akzeptieren. Halbleitermangel begrenzt die Verfügbarkeit digitaler Relais und Sensoren, was die Lieferfenster weiter verlängert. Entwickler unterteilen Projekte zunehmend in Phasen, um Zahlungen zu strecken, doch diese Fragmentierung der Inbetriebnahme erhöht die Lebenszykluskosten. Die konzentrierte Fertigungskapazität bei einigen wenigen globalen Anbietern verstärkt die Auswirkungen einer Fabrikstörung auf regionale Ausbaupläne.

Kupfer- & Aluminiumpreisvolatilität

Aluminium stieg von USD 2.419 je Tonne im Jahr 2024 auf USD 2.635 im Jahr 2025 und erhöhte damit die Leiterkosten, die bis zu 35% der Stückliste einer Mittelspannungsschaltanlage ausmachen.[4]Economist Intelligence Unit, "Prognose der Basismetallpreise 2025", eiu.com Kupfer im Spothandel notiert bei rund USD 9.560 je Tonne und weist eine hohe tägliche Volatilität auf, was Erstausrüster dazu veranlasst, ihre Angebote vierteljährlich zu überarbeiten und das Risiko an Käufer weiterzugeben. Regionale Hersteller verfügen nicht über ausreichende Absicherungskapazitäten, was zu häufigen Neupreisbildungen führt, die die Projektwirtschaftlichkeit für öffentliche Auftraggeber mit festen Budgets in Frage stellen. Endverbraucher verzögern Aufträge bei Preisspitzen, was zu ungleichmäßiger Nachfrage und ungenutzten Fabrikkapazitäten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Hochspannungsdynamik innerhalb der Niederspannungsführerschaft

Niederspannungsanlagen machten 40,42% des Umsatzes im Jahr 2025 aus, was ihren weit verbreiteten Einsatz in Gebäuden, Fabriken und Wohnanlagen unterstreicht, die bei Spannungen unter 1 kV betrieben werden. Hochspannungslösungen wachsen jedoch mit einer CAGR von 9,35%, da Versorgungsunternehmen 275-500-kV-Korridore für die Integration erneuerbarer Energien aufbauen. Die Größe des ASEAN-Schaltanlagenmarkts für Hochspannungseinheiten wird bis 2031 voraussichtlich USD 6,33 Milliarden übersteigen, angetrieben durch den Ausbau grenzüberschreitender Netzverbindungen und der Anbindung von Offshore-Windanlagen. Mittelspannungsgeräte bleiben für Rechenzentrumscampus und Industrieparks unerlässlich und verteilen die Leistung von Primärspeisern bis zu Betriebslasten. Anbieter positionieren kompakte GIS-Optionen für städtische Umspannwerke, wo Fläche knapp ist, während luftisolierte Konfigurationen aufgrund von Kostenvorteilen in ländlichen Übertragungsanlagen dominieren. In Singapur entscheiden sich Hyperscale-Betreiber für redundante 480-V-Schaltfelder mit intelligenter Messtechnik, um strenge Betriebszeitanforderungen zu erfüllen. Im Gegensatz dazu spezifiziert Indonesiens Super-Grid-Programm 500-kV-Außentopf-Leistungsschalter für Fernübertragung, was die Nachfrage nach Höchstspannungsschaltanlagen erhöht. Regionale Planer bündeln zunehmend Niederspannungsspeiser mit Batteriespeicherschnittstellen, wodurch hybride Beschaffungspakete entstehen, die Anbieter mit breiten Portfolios bevorzugen.

Hersteller setzen digitale Zwillinge ein, um die Isolationsalterung unter tropischer Luftfeuchtigkeit vorherzusagen und so die Zuverlässigkeit an beiden Extremen des Spannungsspektrums zu verbessern. Der ASEAN-Schaltanlagenmarktanteil für Niederspannungsprodukte wird sich geringfügig verringern, da Hochspannungsinvestitionen zunehmen, doch die absoluten Niederspannungsvolumina werden weiterhin parallel zur Bautätigkeit steigen. Anbieter, die Preisgestaltung über Spannungsklassen hinweg staffeln und dabei die Firmware-Kompatibilität beibehalten können, werden wahrscheinlich von unternehmensweiten Ausbauten durch multinationale Kunden profitieren.

Nach Isolierung: Nachhaltigkeitswandel verändert Designpräferenzen

Luftisolierte Technologie hielt im Jahr 2025 einen Umsatzanteil von 70,95% aufgrund ihrer niedrigen Anschaffungskosten und vertrauten Wartungsverfahren. Doch Vorschriften gegen SF₆-Emissionen erhöhen die Nachfrage nach gas- und vakuumbasierten Hybriden und treiben eine CAGR von 15,48% für alternative Systeme bis 2031 an. Die öffentliche Beschaffung Singapurs schreibt nun SF₆-freie Medien für neue Umspannwerksbauten vor und ermutigt regionale Versorgungsunternehmen, ähnliche Standards zu erproben. Kompakte GIS lösen das Flächenknappheitsproblem in städtischen Knoten und reduzieren den Platzbedarf um bis zu 90% im Vergleich zu AIS. Hersteller werben mit einer Vakuumunterbrecher-Lebensdauer von 30.000 Schaltspielen, was die Gesamtbetriebskosten trotz höherer Anschaffungspreise senkt. Hybridlösungen ermöglichen schrittweise Umbauten: bestehende AIS-Felder erhalten Vakuumunterbrecher, während die primären Sammelschienen erhalten bleiben, was die Kapitalplanung erleichtert. Die Größe des ASEAN-Schaltanlagenmarkts im Bereich SF₆-freier Technologie könnte bis 2031 USD 3,18 Milliarden erreichen, sofern aktuelle Richtlinien auf alle Mitgliedsstaaten ausgeweitet werden.

Gerätespezifizierer berücksichtigen die Wärmeleistung bei Umgebungstemperaturen über 35°C und zwingen Erstausrüster dazu, ihre Wärmeableitungskonzepte zu verbessern. Korrosionsbeständige Gehäuse, Silikonkautschuk-Durchführungen und Antikondensationsheizungen werden zu Standardoptionen. Anbieter, die Umweltdeklarationen und Recyclingprogramme bereitstellen, erhalten Punkte bei Ausschreibungsbewertungen. Im Laufe der Zeit können Lebenszyklusbewertungskennzahlen bei Vergleichen von Angeboten für Projekte durch Versorgungsunternehmen ebenso einflussreich werden wie Anschaffungskosten.

Nach Stromtyp: DC-Aufschwung signalisiert Netzentwicklung

AC-Architekturen dominieren und machen 87,32% der Installationen im Jahr 2025 aus, was die fest verankerte Altinfrastruktur unterstreicht. Gleichstromgeräte wachsen dennoch mit einer CAGR von 8,42%, angetrieben durch HVDC-Seekabel, wie die 1-GW-Verbindung Singapur-Malaysia, und die zunehmende Nutzung von 380-V-DC-Bussystemen in Rechenzentren. Die Größe des ASEAN-Schaltanlagenmarkts für DC-Lösungen wird bis 2031 voraussichtlich USD 1,49 Milliarden übersteigen, da mehr offshore politisch getriebene Bemühungen um die Durchdringung erneuerbarer Energien und die Widerstandsfähigkeit von Microgrids auf eine schrittweise, aber beständige Verlagerung hinweisen, und Projekte HVDC-Exportleitungen zur Minimierung von Blindleistungsverlusten bevorzugen. In Colocation-Campus übernehmen Betreiber DC-Verteilung auf Rack-Ebene, um Umwandlungsstufen zu eliminieren und Energieverluste um 5-8% zu senken. Hersteller reagieren mit Festkörper-DC-Schutzschaltern mit Unterbrechungszeiten unter einer Millisekunde und lichtbogenfreiem Betrieb, was die Sicherheit in beengten Räumen erhöht.

Hybridknoten entstehen, wo AC-Netzschnittstellen an DC-Microgrids übergeben, die Server und Batteriespeicher versorgen. Normungsgremien beschleunigen die Arbeit an Interoperabilitätsrichtlinien und treiben Anbieter-Zertifizierungsprogramme voran. Die AC-Dominanz verankert nach wie vor den Massenstromtransfer innerhalb der Festlandnetze, doch politisch getriebene Bemühungen um die Durchdringung erneuerbarer Energien und die Widerstandsfähigkeit von Microgrids signalisieren eine schrittweise, aber beständige Verlagerung hin zu DC-Plattformen bei ausgewählten Anwendungen.

Nach Installation: Außenanlagen expandieren dank Versorgungsausgaben

Innenanlagen behielten im Jahr 2025 einen Anteil von 80,74%, was der traditionellen Platzierung in Maschinenräumen und gewerblichen Schaltanlagen entspricht. Außenvarianten steigen jedoch mit einer CAGR von 10,21%, da Versorgungsunternehmen Übertragungskorridore durch schwieriges Gelände ausbauen. In vormontierten E-Häusern untergebrachte GIS bieten steckfertige Hof-Installationen und reduzieren Bauzeitpläne für Tiefbauarbeiten um 25%. Solarparks und Onshore-Windanlagen übernehmen wetterfeste Schränke mit IP55-Schutz und UV-beständigen Beschichtungen. Erdbebensichere Verankerung gewinnt auf den Philippinen und in Teilen Indonesiens an Aufmerksamkeit, was Erstausrüster dazu veranlasst, Schränke nach IEEE-693-Hochleistungsniveaus zu testen. Erweiterte Garantiepakete und Fernzustandsüberwachung helfen, den härteren Betriebszyklus von Außengeräten zu kompensieren. Bis 2031 wird der ASEAN-Schaltanlagenmarktanteil für Außensysteme voraussichtlich 24,6% erreichen, da die Durchdringung erneuerbarer Energien zunimmt.

Städtische Versorgungsunternehmen bevorzugen aus ästhetischen und Lärmgründen weiterhin Innen-AIS oder -GIS; modulare Skid-Lösungen ermöglichen jedoch schnellere Austausche in alternden Umspannwerken. Designer integrieren Brandbekämpfungs- und Lichtbogenblitz-Erkennungskameras, um städtische Sicherheitsvorschriften zu erfüllen. Gebäudeeigentümer schätzen, dass Innenschaltanlagen mit herausziehbaren Einschüben die mittlere Reparaturzeit auf weniger als 30 Minuten reduzieren und so die Betriebszeit von Einrichtungen sichern.

Nach Endverbraucher: Versorgungsunternehmen treiben Größe und Innovation

Versorgungsunternehmen erzielten 39,05% des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 8,16% wachsen, was USD 764 Milliarden an angekündigten Netzausgaben im Wirtschaftsblock widerspiegelt. Sie spezifizieren digitale Relais, SF₆-freie Unterbrecher und cybersichere Kommunikationsverbindungen als Standard-Ausschreibungsanforderungen. Industriekäufer kommen an zweiter Stelle, angetrieben durch Automatisierung und Elektrifizierung, die die Nachfrage nach Mittelspannungsschalttafeln steigern. Automobilhersteller in Thailand und Vietnam rüsten ihre Fabriken mit energiemanagementfähigen Schaltanlagen nach, um unternehmerische CO₂-Reduktionsziele zu erfüllen. Gewerbliche Gebäude setzen Niederspannungsschaltanlagen ein, die mit Gebäudemanagement-Systemen verbunden sind, während Wohnentwickler Lichtbogenfehlerschutzerkennung einsetzen, um die Sicherheit in Hochhauswohnungen zu verbessern.

Versorgungsunternehmen beeinflussen auch Technologie-Roadmaps durch die Durchführung von Pilotprojekten für Festkörper-Schutzschalter und Peer-to-Peer-Energiehandelsknoten. Ihre Kaufkraft prägt die Standardisierung und drängt Anbieter dazu, Zertifizierungslisten für mehrere Länder zu pflegen. Im Gegensatz dazu bietet fragmentierte Industrienachfrage lokalen Fertigern Raum, um über den Preis zu konkurrieren, insbesondere wenn Projekte Kosten gegenüber fortschrittlicher Analytik priorisieren.

Geografische Analyse

Indonesien führte im Jahr 2025 mit einem Umsatzanteil von 22,85%, angetrieben durch seinen 47.758-Schaltkreis-km umfassenden Super-Grid-Plan und eine lebhafte Fertigungsproduktion. Lokale Inhaltsvorschriften von 40% fördern Gemeinschaftsunternehmen, die Lieferzeiten verkürzen und Importzölle senken. Die Elektrifizierungsziele der Regierung für Außeninseln erfordern modulare Außenschaltanlagen, die Salzsprühbeständigkeit aufweisen und über VSAT-Links fernüberwacht werden können. Malaysia zeigt mit einer CAGR von 8,12% die höchste Wachstumsdynamik, angetrieben durch das RM-43-Milliarden-Modernisierungsprogramm von Tenaga Nasional Berhad und eine florierende Rechenzentrum-Predictive-Analytics-Pipeline im Wert von USD 5 Milliarden. Projekte kombinieren häufig 132-kV-GIS-Felder mit 22-kV-Ringkabelverteilern für gemischt genutzte Stadtentwicklungen.

Singapur besetzt eine Premiumnische mit Fokus auf hochzuverlässige Anwendungen, wobei Versorgungsunternehmen und Colocation-Anbieter SF₆-freie Geräte und vorausschauende Analytik-Serviceverträge übernehmen. Thailands Schienen- und Industriepolitik erhöht den Mittelspannungsbedarf, während Vietnams Schub für erneuerbare Energien sowohl Nieder- als auch Hochspannungsbeschaffungen antreibt, wenn auch gedämpft durch Einspeisetarif-Überarbeitungen, die zu Beschaffungsverzögerungen führen. Die Philippinen streben nach ländlicher Elektrifizierung, doch fiskalische Engpässe verlangsamen Großbestellungen, und Myanmar steht vor sanktionsbedingten Lieferhindernissen, die Einkäufe zu chinesischen Anbietern lenken.

Die regionale Integration durch das ASEAN-Stromnetz steigert die Nachfrage nach standardisierten 275-500-kV-Verbindungsgeräten in den Mitgliedsstaaten. Währungsschwankungen beeinflussen den Ausschreibungszeitpunkt, wobei Käufer Einkäufe vorziehen, wenn lokale Währungen gegenüber dem USD erstarken. Lokale Produktion in Indonesien und Vietnam bietet Absicherungen gegen Wechselkursrisiken und verbessert so die Wettbewerbsfähigkeit von inländisch montierten Schaltanlagen auf benachbarten Märkten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei die fünf größten internationalen Unternehmen - Schneider Electric, ABB, Siemens, Hitachi Energy und Eaton - zusammen rund 45% der ASEAN-Einnahmen im Jahr 2024 kontrollieren. Sie nutzen globale Forschung & Entwicklung und digitale Dienst-Stacks, um Premiumsegmente zu verteidigen. Regionale Akteure wie Pekat Group, EPE Power und Lucy Electric gewinnen Marktanteile, indem sie preissensible Projekte mit kürzeren Lieferzusagen ansprechen. Pekats Übernahme des malaysischen Schaltanlagengeschäfts von EPE Power für USD 15,2 Millionen veranschaulicht einen regionalen Konsolidierungstrend, der die lokale Ingenieursleistung und den After-Sales-Support stärkt. Gemeinschaftsunternehmen wie Siemens-Lilama in Vietnam erleichtern den Technologietransfer und umgehen Importzölle, wodurch der Kostenvorteil der multinationalen Konzerne schwindet.

Die Produktdifferenzierung dreht sich um Umweltaspekte und integrierte Analytik. Schneiders SF₆-freie Baureihe, ABBs Öko-GIS und Siemens' Sensformer-fähige Module erfüllen Nachhaltigkeitsklauseln in Ausschreibungen. Unterdessen bieten indonesische Montagebetriebe maßgeschneiderte AIS-Lösungen, die für tropische Luftfeuchtigkeit optimiert sind, zu 10-15% niedrigeren Preisen an. Servicekompetenz wird zum Schlachtfeld; Lucy Electrics Drehscheibe in Jakarta reduziert die Ersatzteillieferzeit auf 48 Stunden und stärkt so ihre Angebote für Versorgungsunternehmen im Betrieb und der Instandhaltung. Anbieter bündeln zunehmend mehrjährige zustandsbasierte Instandhaltung als Abonnement, was die Umsatzplanbarkeit verbessert und die Kundenbindung vertieft.

Digitale Ökosysteme vergrößern Wettbewerbsvorteile. Hitachi Energys Lumada Asset Performance kombiniert IoT-Sensoren und KI-Analytik und ermöglicht vorausschauende Ausfallwarnungen, die ungeplante Ausfälle um 20% reduzieren können. Kleinere Unternehmen kooperieren mit Cloud-Plattformen, um abgespeckte Versionen ähnlicher Dashboards anzubieten. Beschaffungsausschüsse bewerten Angebote nun auch nach Software-Offenheit und Cybersicherheitsprüfungen und belohnen Anbieter, die auf IEC-62443-Konformität vorbereitet sind.

Marktführer in der ASEAN-Schaltanlagenbranche

ABB Ltd

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Hitachi Energy Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: ABB hat seine neue Generation der MNS-Niederspannungsschaltanlage mit dem Leistungsschalter SACE Emax 3 auf den Markt gebracht, der für KI-gesteuerte Rechenzentren konzipiert ist.

- August 2025: Schneider Electric hat eine langfristige Rahmenvereinbarung mit E.ON unterzeichnet, um SF₆-freie Mittelspannungsschaltanlagen im gesamten Netz einzusetzen, einschließlich GM-AirSeT-Primär- und RM-AirSeT-Sekundärfelder.

- Juni 2025: ACIT, geführt von Pham Dinh Thang, gewann den Tran-Dai-Nghia-Preis 2025 für die Entwicklung von 24-kV- und 40,5-kV-Mittelspannungsschaltanlagen, die nach IEC-62271-200-Standards zertifiziert sind und Vietnams Importabhängigkeit verringern.

- November 2024: Das Unternehmen Koncar Switchgear, eine Einheit des kroatischen Unternehmens Koncar Elektroindustrija, lieferte ein 22-kV-Umspannwerk mit 19 Mittelspannungsfeldern an die Provinzelektrizitätsbehörde Thailands.

Berichtsumfang des ASEAN-Schaltanlagenmarkts

Schaltanlagen sind elektrische Geräte, die elektrische Stromkreise und Geräte steuern, schützen und isolieren. Sie werden häufig in Energiesystemen, industriellen und gewerblichen Anlagen sowie anderen Anwendungen eingesetzt, die eine zuverlässige und sichere elektrische Stromverteilung erfordern. Schaltanlagen bestehen typischerweise aus Leistungsschaltern, Trennschaltern, Sicherungen, Relais und Transformatoren. Diese Komponenten arbeiten zusammen, um den sicheren und effizienten Betrieb des Energiesystems zu gewährleisten.

Der ASEAN-Schaltanlagenmarkt ist nach Anwendung, Installation, Isolierung, Spannung und Geografie segmentiert. Der Markt ist nach Anwendung in Wohnbereich, Industrie, Gewerbe und Versorgungsunternehmen unterteilt. Nach Installation ist der Markt in Innen- und Außenanlagen segmentiert. Nach Isolierung ist der Markt in Luft, Gas und Sonstige segmentiert. Der Markt ist nach Spannung in Niederspannung, Mittelspannung und Hochspannung unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für die wichtigsten regionalen Länder ab. Die Marktgrößen und Prognosen für jedes Segment basieren auf einer Umsatzkapazität (USD Milliarden).

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) |

| Sonstige |

| AC-Schaltanlagen |

| DC-Schaltanlagen |

| Innen |

| Außen |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Singapur |

| Malaysia |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Myanmar |

| Übriges ASEAN |

| Nach Spannung | Niederspannung |

| Mittelspannung | |

| Hochspannung | |

| Nach Isolierung | Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) | |

| Sonstige | |

| Nach Stromtyp | AC-Schaltanlagen |

| DC-Schaltanlagen | |

| Nach Installation | Innen |

| Außen | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Wohnbereich | |

| Gewerbe | |

| Industrie | |

| Nach Geografie | Singapur |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Myanmar | |

| Übriges ASEAN |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der Wert des ASEAN-Schaltanlagenmarkts im Jahr 2026?

Er beläuft sich auf USD 13,19 Milliarden, gegenüber USD 12,28 Milliarden im Jahr 2025 aufgrund laufender Netzausbau-Programme.

Welche Spannungsklasse wächst am schnellsten?

Hochspannungsgeräte expandieren mit einer CAGR von 9,35% auf der Grundlage grenzüberschreitender Übertragungsprojekte.

Warum gewinnen SF₆-freie Schaltanlagenlösungen an Bedeutung?

Nationale Vorschriften, angeführt von Singapur, zielen darauf ab, Treibhausgasemissionen zu reduzieren und Versorgungsunternehmen in Richtung Vakuum- und Gasgemisch-Isolierung zu drängen.

Wie beeinflussen Regelungen für lokale Inhalte Kaufentscheidungen in Indonesien?

Eine inländische Wertschöpfungsanforderung von 40% veranlasst Erstausrüster zur lokalen Montage, was Importzölle senkt und Lieferzeiten verkürzt.

Was treibt die Nachfrage nach DC-Schaltanlagen?

HVDC-Verbindungsleitungen und die Nutzung von 380-V-DC-Bussystemen in Rechenzentren treiben eine CAGR von 8,42% für DC-zertifizierte Geräte an.

Welches Endverbrauchersegment führt die Ausgaben an?

Versorgungsunternehmen bleiben die größten und am schnellsten wachsenden Käufer, angetrieben durch geplante Netzinvestitionen in Höhe von USD 764 Milliarden.

Seite zuletzt aktualisiert am: