Asbestmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.01% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asbestmarkt Analyse von Mordor Intelligence

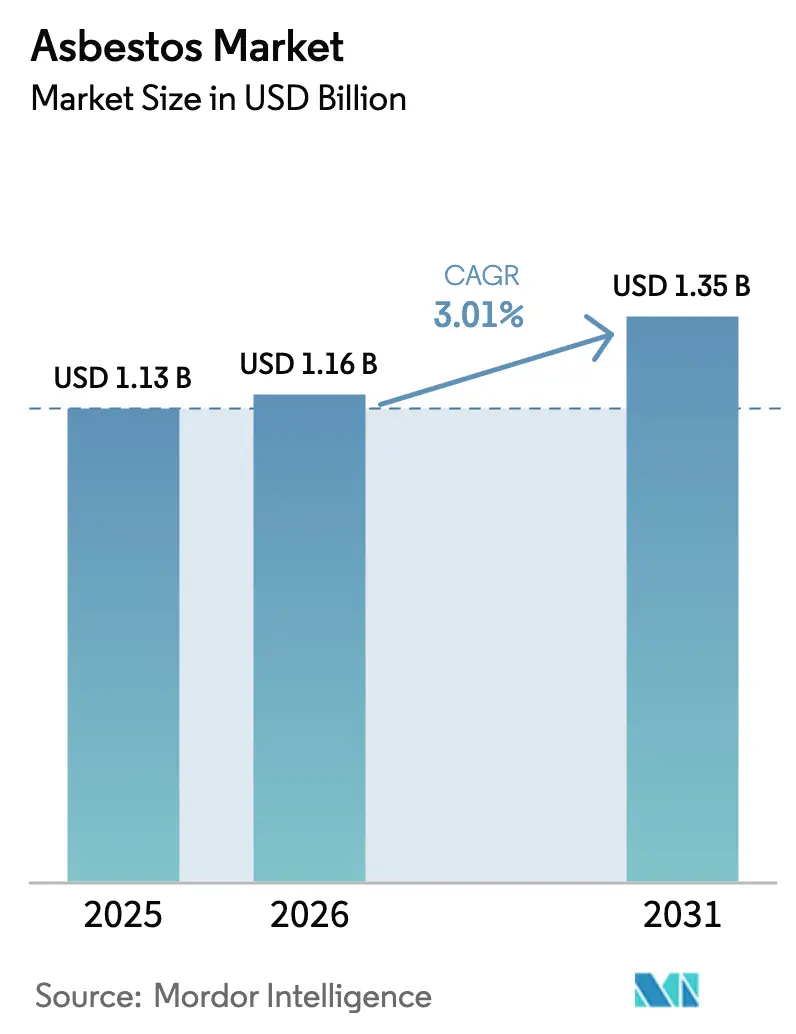

Die Größe des Asbestmarktes wird voraussichtlich von 1,13 Milliarden USD im Jahr 2025 auf 1,16 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 einen Wert von 1,35 Milliarden USD bei einem CAGR von 3,01 % über den Zeitraum 2026–2031 erreichen. Die Wettbewerbsfähigkeit der Kosten bei Zementplatten und -rohren, der Infrastrukturboom in aufstrebenden Volkswirtschaften und die schwache Durchsetzung von Vorschriften wirken den zunehmenden Gesundheitsbedenken und vollständigen Verboten weiterhin entgegen. Asien-Pazifik verankert die Nachfrage durch kostengünstige Wohnbauprojekte, während Russland, Kasachstan, Brasilien und China das globale Angebot konzentriert halten. Regulatorische Arbitrage prägt die Handelsströme, da Produzenten Rechtssysteme mit permissiven Vorschriften anvisieren. Gleichzeitig setzen Prozesskosten und die rasche Kommerzialisierung sichererer Substitute die Margen unter Druck und beschleunigen den technologischen Wandel.

Wesentliche Erkenntnisse des Berichts

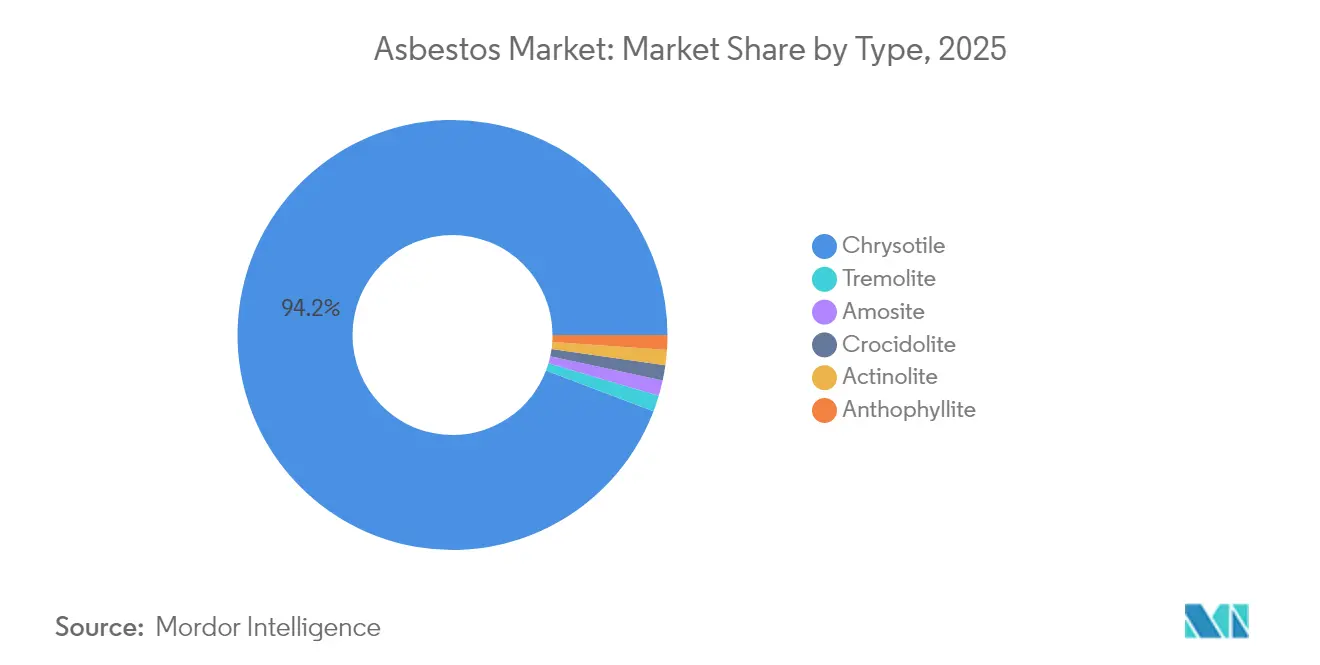

- Nach Typ entfiel im Jahr 2025 ein Asbestmarktanteil von 94,23 % auf Chrysotil, während Tremolith mit einem prognostizierten CAGR von 3,16 % bis 2031 das höchste Wachstum verzeichnete.

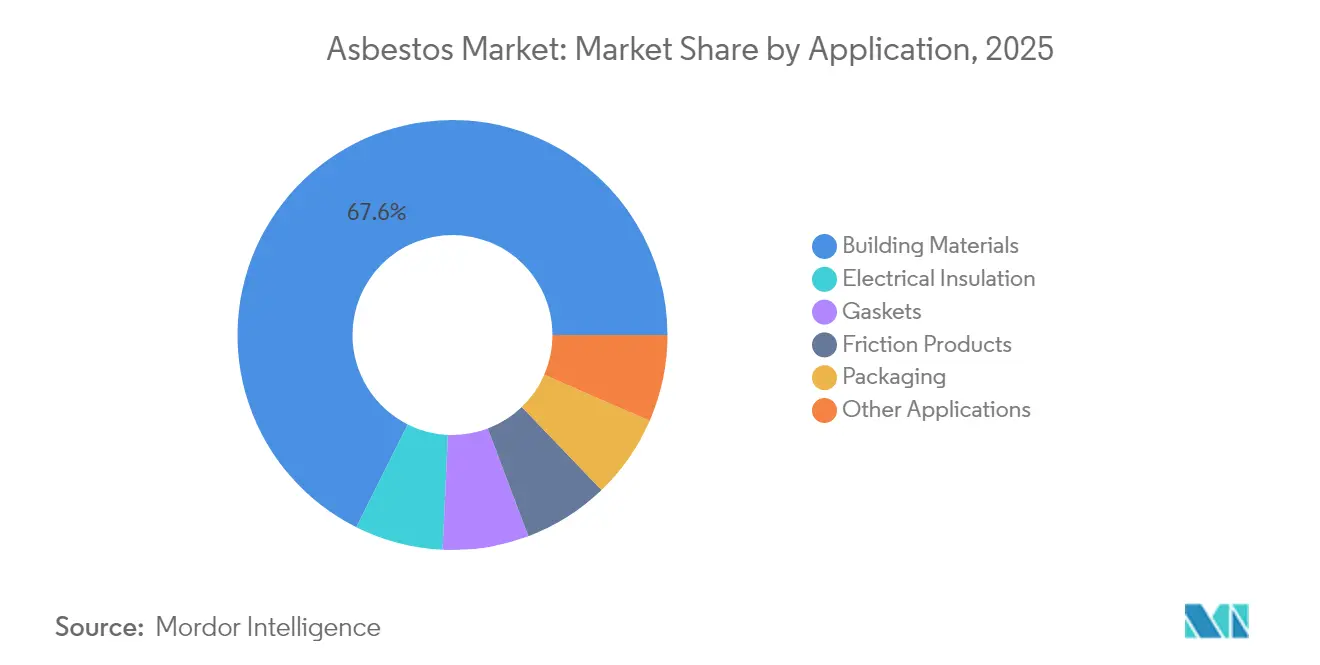

- Nach Anwendung entfielen im Jahr 2025 67,62 % der Asbestmarktgröße auf Baumaterialien, während Elektroisolierung bis 2031 mit einem CAGR von 3,26 % voranschreitet.

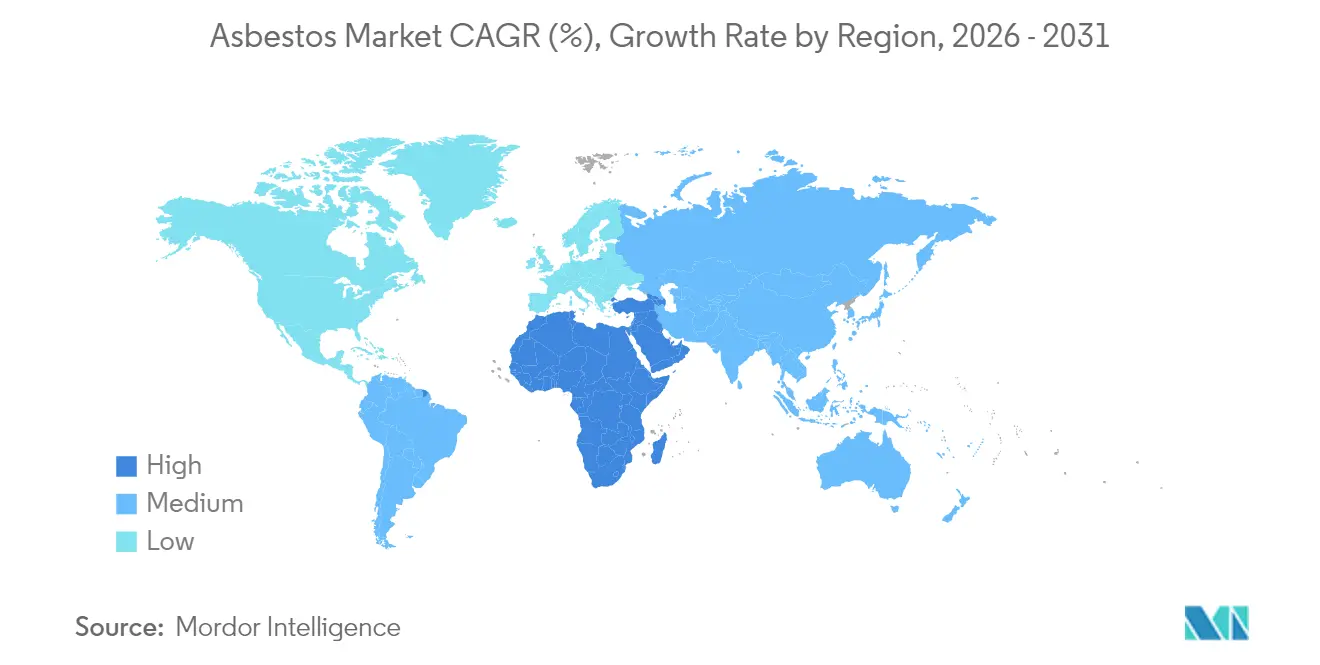

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 70,62 % der Einnahmen; die Region Naher Osten und Afrika soll bis 2031 mit einem CAGR von 3,47 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Asbestmarkt-Trends und Einblicke

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Rasantes Infrastrukturwachstum in der APAC-Region und Afrika, das die Nachfrage nach kostengünstigem Asbestzement aufrechterhält | +1.2% | APAC-Kernregion, Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Sanierungsaktivitäten im Bestand von Gebäuden mit Asbestbauteilen (Dächer, Rohre) | +0.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Kostenvorteil von Chrysotil gegenüber synthetischen Substituten für Chlor-Alkali-Diaphragmen | +0.6% | Globale Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Schwache Durchsetzung von Asbestverboten in wachstumsstarken Schwellenländern | +0.9% | APAC, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nischennachfrage aus spezialisierten Dichtungen in der chemischen und Ölverarbeitung | +0.4% | Globale Industriezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Infrastrukturwachstum in der APAC-Region und Afrika, das die Nachfrage nach kostengünstigem Asbestzement aufrechterhält

Groß angelegte Wohnbau- und Verkehrsprogramme in Indien, China, Nigeria und Äthiopien begünstigen weiterhin Asbestzement aufgrund seines Preisvorteils und der verfügbaren Versorgung. Indien importierte im Zeitraum 2019–2020 insgesamt 361.164 Tonnen, hauptsächlich aus Russland, um Dach- und Rohrprojekte zu versorgen, die den sozialen Wohnungsbau dominieren. Chinesische Bauunternehmen, die in Äthiopien und Angola expandieren, schreiben häufig Asbestzementplatten für ländliche Schulen und Lagerhäuser vor und stärken damit Nachfragekorridore, die asiatische Produzenten mit afrikanischen Bauunternehmen verbinden. Nigerias Bausektor hat historisch gesehen mehr als 1 Million Tonnen in mehreren Projekten verbraucht, was auf eine fest verankerte Nutzerbasis hinweist, die den Werkstoff nach wie vor wegen seiner Langlebigkeit schätzt. Die WHO warnt, dass asbestbedingte Krankheiten weltweit 125.000 Todesfälle pro Jahr verursachen, dennoch genehmigen Regierungen, die Kostenkontrolle priorisieren, weiterhin Importe. Diese infrastrukturgetriebene Nachfrage stützt den Asbestmarkt, selbst wenn die weltweiten Verbote zunehmen.

Zunehmende Sanierungsaktivitäten im Bestand von Gebäuden mit Asbestbauteilen

Millionen von Dächern, Wasserleitungen und Wandplatten, die vor den Verboten eingebaut wurden, müssen nun instand gehalten werden, was eine kontinuierliche Nachfrage nach Einkapselungsbeschichtungen, Entfernungsdienstleistungen und Ersatzplatten erzeugt. Spezialisierte Auftragnehmer investieren in Unterdruckkammern, HEPA-Filteranlagen und zertifizierte Entsorgungssysteme, wodurch die Anlaufkosten laut Branchenumfragen auf über 150.000 USD steigen. Die Vereinigten Staaten verbrauchten im Jahr 2024 110 Tonnen Chrysotil aus Lagerbeständen, ausschließlich für die Instandhaltung von Chlor-Alkali-Anlagen, die weiterhin auf Asbestdiaphragmen angewiesen sind. Lettlands 2024 gestartetes Pilotprojekt zur Asbestentfernung erschöpfte sein Budget Monate vor Jahresende, was den latenten Sanierungsbedarf im älteren Wohnungsbestand unterstreicht. Diese Sanierungsmaßnahmen verlängern den Lebenszyklus des Asbestmarktes und fördern gleichzeitig das parallele Wachstum von Alternativmaterialien, die ohne Konstruktionsänderungen in vorhandene Anschlusssysteme eingesetzt werden können.

Kostenvorteil von Chrysotil gegenüber synthetischen Substituten für Chlor-Alkali-Diaphragmen

Über Jahrzehnte hinweg lieferten Asbestdiaphragmen bei niedrigeren Betriebsspannungen in Solelektrolyseeinheiten eine zuverlässige Leistung. Überprüfungen der Europäischen Kommission zwischen 1975 und 2004 bestätigten, dass kein technisch gleichwertiger Ersatz für Bestandszellen vorhanden ist, wodurch drei Anlagen in Deutschland und Polen weiterhin auf rund 300 Tonnen Chrysotil angewiesen sind[1]Europäische Kommission, „Überprüfung der Chrysotil-Ausnahmeregelungen”, europa.eu. Diese Kostenlücke verringert sich, da Membranlieferanten wie De Nora Polymerlösungen kommerzialisieren, die den Energieverbrauch senken und gefährliche Abfälle reduzieren. Die US-amerikanische Umweltbehörde EPA hat dennoch im Jahr 2024 eine Vorschrift erlassen, die Chrysotil schrittweise abschafft, was schrittweise Anlagenumrüstungen bis 2037 erzwingt und Schwellenländern signalisiert, dass die Wirtschaftlichkeit der bisherigen Technologie abnimmt. Bis zur vollständigen Umsetzung kaufen preissensible Betreiber in Asien, Afrika und Lateinamerika weiterhin Chrysotilfaser und sichern damit einen Nischen-, aber profitablen Zufluss für die Bergbauunternehmen.

Schwache Durchsetzung von Asbestverboten in wachstumsstarken Schwellenländern

Indien hat den Asbestabbau im Jahr 1993 verboten und ist dennoch der weltgrößte Asbestimporteur mit einer Branche im Wert von 2 Milliarden USD, die etwa 300.000 Menschen in mehr als 100 Fabriken beschäftigt. Nigeria verfügt über keine offiziellen Asbeststerblichkeitsstatistiken, was auf Datenlücken hinweist, die die politische Durchsetzung behindern. Das öffentliche Bewusstsein ist gering; Umfragen in indischen Industriekorridoren zeigen, dass Anwohner Asbest trotz weitverbreiteter Exposition selten als krebserregend erkennen. Solche regulatorischen Lücken erlauben es, dass preiswerte Platten und Rohre weiterhin die Standardwahl im ländlichen Bauwesen bleiben und den Asbestmarkt fest verankern, auch wenn sich die globale Meinung wandelt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Beschleunigung nationaler Verbote (z. B. EPA-Chrysotil-Ausstieg USA 2024) | -1.8% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Eskalierende Prozess- und Versicherungskosten für Produzenten und nachgelagerte Nutzer | -1.1% | Nordamerika und EU, global zunehmend | Mittelfristig (2–4 Jahre) |

| Rasche Kommerzialisierung von asbestfreiem Faserzement und Bremsreibungsmaterialien | -0.7% | Global, schnellere Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung nationaler Verbote (z. B. EPA-Chrysotil-Ausstieg USA 2024)

Die Vereinigten Staaten haben Chrysotilimporte im März 2024 verboten und stufenweise Umrüstungsfristen festgelegt, die sich bis 2037 für Spezialanwendungen erstrecken. Mexikos Kongress brachte im Januar 2024 ein umfassendes Verbot voran und weitete die Verbotszone in Nordamerika aus. Mehr als 60 Länder setzen nun vollständige Verbote durch, und multilaterale Gremien wie die WHO fördern weiterhin Substitutionsinitiativen. Allein der Chlor-Alkali-Sektor sieht sich laut dem aktualisierten Regelwerk mit Umrüstungskosten von 2,8 bis 3,4 Milliarden USD konfrontiert. Mit der Umsetzung von Beschränkungen durch jede bedeutende Volkswirtschaft verlieren Lieferanten den Marktzugang, was den globalen Verbrauch einschränkt und Fasern in Richtung weniger permissiver Destinationen umlenkt.

Eskalierende Prozess- und Versicherungskosten für Produzenten und nachgelagerte Nutzer

Versicherungsgesellschaften zahlten im Jahr 2022 Asbestforderungen in Höhe von 1,8 Milliarden USD aus – ein Anstieg von 9 %, der die Rücklagen belastet und die Prämien für Hersteller und Auftragnehmer erhöht. Die globalen Unternehmensverbindlichkeiten erreichten 73 Milliarden USD, was Umstrukturierungen veranlasste, darunter Tochtergesellschaften von Berkshire Hathaway, die Anfang 2025 Chapter-11-Insolvenzschutz beantragten. 3M verbuchte 523 Millionen USD zur Deckung von Forderungen im Zusammenhang mit Atemschutzgeräten und verdeutlicht damit, dass auch Randbeteiligte erhebliche Haftungsrisiken tragen. Soziale Inflationstrends in den Vereinigten Staaten erhöhten das Haftungswachstum im Jahr 2023 um 7 Prozentpunkte und verstärkten Vergleichswerte und Geschworenenurteile. Diese finanziellen Belastungen veranlassen Unternehmen, aus Asbestsegmenten auszusteigen, Substitutionsforschung zu beschleunigen oder Portfolios an spezialisierte Altlastverwaltungsgesellschaften abzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Chrysotil steht unter regulatorischem Druck

Chrysotil entfiel im Jahr 2025 auf 94,23 % des Asbestmarktanteils, da Bauunternehmen, Automobilhersteller und Chlor-Alkali-Betreiber seine flexiblen Fasern und die relative Verfügbarkeit bevorzugen. Russland entfiel im Jahr 2025 auf 48 % der weltweiten Minenproduktion, gefolgt von Kasachstan, Brasilien und China, doch Sanktionen und Logistikprobleme reduzierten die russischen Exporte seit 2020 von 65 % auf 48 %. Tremolith verzeichnete bis 2031 einen CAGR von 3,16 %, den höchsten innerhalb des Asbestmarktes, aufgrund spezialisierter metallurgischer und Hitzeschutzanwendungen, bei denen Substitute kostenintensiv bleiben. Das EPA-Verbot von 2024 entzog Chrysotil den Zugang zum lukrativen US-amerikanischen Markt und signalisierte, dass Amphiboltypen in Rechtssystemen ohne Verbote möglicherweise einen Restanteil übernehmen könnten. Je mehr Länder sich den WHO-Empfehlungen anpassen, desto stärker wird die Typnachfrage in enge geografische Nischen aufgesplittert, was das Angebot volatiler macht.

Viele Produzenten segmentieren Lagerbestände bereits nach Bestimmungsort. Russische Minen leiten erstklassige Chrysotilqualitäten nach Indien und China, während mittlere Faserqualitäten nach Afrika und Lateinamerika fließen, wo Baustandards niedriger sind. Die Amphibolnachfrage hingegen wird heute fast ausschließlich forschungsgetrieben, wobei Universitäten und Materialwissenschaftsunternehmen Mikromengen für kontrollierte Experimente in Filtration und Hochtemperaturkeramik bestellen. Solche Verschiebungen veranschaulichen einen zweigeteilten Asbestmarkt, der gleichzeitig volumenmäßig schrumpft und doch in hochpräzisen Nischen fortbesteht.

Nach Anwendung: Führungsposition von Baumaterialien unter Druck

Baumaterialien repräsentierten im Jahr 2025 67,62 % des Verbrauchs aufgrund ihrer Erschwinglichkeit im Niedrigeinkommens-Wohnungsbau. Allein Indien errichtete im letzten Geschäftsjahr mehr als 100.000 ländliche Wohnhäuser mit Asbestzementdächern und stützte damit den Baumaterialienanteil. Elektroisolierung verzeichnete bis 2031 einen CAGR von 3,26 %, was die Nachfrage in Schwerlasttransformatoren und Ofenkabeln widerspiegelt, wo thermische Schockresistenz und dielektrische Festigkeit Gesundheitsbedenken überwiegen. Reibungsprodukte wie Bremsbeläge gingen in Nordamerika und Europa zurück, blieben aber in Afrika und Teilen Asiens stabil, wo Fahrzeugsicherheitsvorschriften weniger streng sind. Verpackung, einst eine beachtliche Nische, schrumpfte im Zuge strengerer Lebensmittel- und Pharmaregeln.

Alternative Faserzementplatten übertreffen Asbestplatten in einigen südostasiatischen Märkten inzwischen nur noch um 0,15 USD pro Quadratmeter im Preis, was den überkommenen Kostenvorteil untergräbt. Die von der EPA vorgeschriebene Umstellung auf Membranzellen in Chlor-Alkali-Anlagen wird ebenfalls Diaphragmafaseraufträge verringern. Dichtungshersteller setzen zunehmend auf verdichtete asbestfreie Platten und verweisen auf bessere Abdichteigenschaften und geringere diffuse Emissionen. Folglich verliert der Asbestmarkt seine größten Anwendungssäulen, während kleinere industrielle Nischen fortbestehen.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 70,62 % der Einnahmen des Asbestmarktes, angeführt von Indiens Position als weltgrößtem Importeur mit 44 % des globalen Volumens. Die Region beschäftigte in mehr als 100 Werken rund 300.000 Arbeitnehmer und schuf damit eine wirtschaftliche Trägheit, die gesundheitsbasierte Reformen hemmt. China blieb sowohl ein bedeutender Verbraucher als auch Produzent, und Projektionen zur öffentlichen Gesundheit prognostizieren bis 2035 jährlich 15.000 Todesfälle durch Asbesterkrankungen, was die sozialen Kosten des anhaltenden Einsatzes unterstreicht. Indonesien, Vietnam und die Philippinen behalten ebenfalls permissive Vorschriften bei und leiten Fasern aus russischen und kasachischen Minen in Dach- und Rohrproduktionslinien. Diese Faktoren festigen die Dominanz Asien-Pazifiks auf dem Asbestmarkt, auch wenn der internationale Druck dagegen zunimmt.

Nordamerika erlebte einen strukturellen Wandel, nachdem die Vereinigten Staaten Chrysotil im Jahr 2024 verboten. Der inländische Verbrauch fiel auf 110 Tonnen, die ausschließlich aus historischen Lagerbeständen stammten, und Chlor-Alkali-Anlagen müssen bis 2037 Membranumrüstungen abschließen. Kanada, einst ein bedeutender Produzent, exportiert nun fast den gesamten abgebauten Asbest nach Asien, steht jedoch unter externem Druck, den Betrieb einzustellen. Mexikos Entwurf eines Verbots würde den letzten regionalen Absatzweg verschließen und ein kontinentales Moratorium konsolidieren, das globale Handelsrouten beeinflusst. Rechtstreitigkeiten bleiben die prägende Altlast der Region, mit ausstehenden Forderungen in Milliardenhöhe, die Bilanzen im Bau-, Industriegas- und Konsumgütersektor belasten.

Europa verfolgt eine Nulltoleranzpolitik gegenüber neuer Asbestverwendung und hat in den 1990er Jahren in allen Mitgliedstaaten Verbote umgesetzt. Die Altlastsanierung dominiert nun die Aktivitäten, einschließlich der Entfernung von Dämmplatten aus Schulen und öffentlichen Gebäuden. Die Europäische Kommission gewährt noch enge Ausnahmeregelungen für Niederspannungs-Chlor-Alkali-Zellen, bei denen eine sichere Demontage technisch komplex ist, doch diese Ausnahmen werden kleiner. Nationale Programme wie Lettlands Pilotprojekt 2024 zeigen, dass der Sanierungsbedarf häufig die finanzielle Kapazität übersteigt und damit auf einen langen Schwanz von Asbestdienstleistungsaktivitäten hindeutet. Diese Erfahrungen fördern Innovationen bei alternativen Faserzementplatten und Membrantechnologien, die exportierende Unternehmen nun nach Asien, Afrika und Lateinamerika verkaufen.

Wettbewerbslandschaft

Der Asbestmarkt ist mäßig um eine Handvoll Bergbauunternehmen konsolidiert. PJSC Uralasbest aus Russland produzierte im Jahr 2025 21 % des weltweiten Chrysotils und belieferte 41 % der russischen Produktion, wobei rund 80 % seiner Qualitätsfaser der Klassen 4–6 exportiert wurden[2]Uralasbest, „Unternehmens-Factsheet”, uralasbest.ru. Kostanay Minerals JSC in Kasachstan steigerte seine Marktpräsenz auf 26 % der weltweiten Exporte, nachdem Kapitalinvestitionen die Erzrückgewinnung verbessert hatten. SAMA Mineração de Amianto Ltda. in Brasilien besitzt die weltgrößte aktive Asbesttagebaumine und entfiel auf 15 % des weltweiten Angebots, wobei 90 % nach Asien und in die Region Naher Osten und Afrika verschifft wurden. Ningbo Xinyan Friction Materials Co., Ltd. veranschaulicht die nachgelagerte Integration, indem sie asbesthaltige und asbestfreie Produktlinien ausbalanciert, um Regulierungsrisiken abzusichern, und 80–90 % der Produktion in 30 Länder exportiert.

Die Wettbewerbsstrategie betont Kostenführerschaft und Marktnähe. Russische und kasachische Unternehmen vermarkten FOB-Preise, die 15–20 % unter brasilianischer Faser liegen, aufgrund kürzerer Schifffahrtswege nach Indien, und konsolidieren so Marktanteile trotz Sanktionen. Produzenten investieren in die Aufbereitung, um höherfeste Fasern für spezialisierte Dichtungen zu liefern und Margen bei sinkenden Volumina zu erhalten. Gleichzeitig legen führende Akteure Altlastverwaltungsfonds auf oder schließen Haftpflichtversicherungen ab, um Kreditgeber und Kunden zu beruhigen. Velan Inc. beispielsweise bereinigt seine Asbestverbindlichkeiten, bevor ein Übernahmegebot akzeptiert wurde, was signalisiert, dass saubere Bilanzen eine Voraussetzung für Unternehmenstransaktionen in diesem Bereich sind. Die Wettbewerbslücke vergrößert sich zwischen Bergbauunternehmen, die auf Partnerschaften für Substitutionstechnologien setzen, und jenen, die in der Rohstoffgewinnung verharren.

Führende Unternehmen der Asbestbranche

PJSC Uralasbest

JSC Orenburg Minerals

Kostanay Minerals JSC

SAMA Mineração de Amianto Ltda.

BHARAT ASBESTOS & RUBBER CO.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Die EPA finalisierte ein Verbot der Einfuhr, Verarbeitung, Herstellung, Verteilung und Verwendung von Chrysotilasbest gemäß dem Toxic Substances Control Act (TSCA) – mit Fokus auf die Verwendung in Chlor-Alkali-Diaphragmen, Verbraucherreibungsprodukten, Dichtungen, Bremsklötzen und weiteren Anwendungen.

- Mai 2022: Visaka Industries Ltd gab die Erweiterung seiner Asbestzementsparte (ACD) am Standort Raebareli im Bundesstaat Uttar Pradesh bekannt. Das Unternehmen nahm eine neue Produktionslinie mit einer Kapazität von 1,00 Lakh MTPA für die kommerzielle Produktion in Betrieb.

Umfang des globalen Asbestmarktberichts

Asbest ist ein natürlich vorkommendes faseriges Silikatmineral, das in sechs verschiedene Typen unterteilt wird, von denen jeder aus langen und dünnen faserigen Kristallen besteht. Der Asbestmarkt ist nach Typ, Anwendung und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika) segmentiert. Nach Typ ist der Markt in Chrysotil, Amosit, Krokydolith, Anthophyllit, Tremolith und Aktinolith unterteilt. Nach Anwendung ist der Markt in Baumaterialien, Elektroisolierung, Reibungsprodukte, Verpackung, Dichtungen und sonstige Anwendungen unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (in Millionen USD) erstellt.

| Chrysotil |

| Amosit |

| Krokydolith |

| Tremolith |

| Aktinolith |

| Anthophyllit |

| Baumaterialien |

| Elektroisolierung |

| Reibungsprodukte |

| Verpackung |

| Dichtungen |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Chrysotil | |

| Amosit | ||

| Krokydolith | ||

| Tremolith | ||

| Aktinolith | ||

| Anthophyllit | ||

| Nach Anwendung | Baumaterialien | |

| Elektroisolierung | ||

| Reibungsprodukte | ||

| Verpackung | ||

| Dichtungen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asbestmarkt derzeit?

Die Größe des Asbestmarktes erreichte im Jahr 2026 einen Wert von 1,16 Milliarden USD und soll bis 2031 auf 1,35 Milliarden USD wachsen.

Welche Region dominiert die weltweite Nachfrage?

Asien-Pazifik kontrolliert 70,62 % der Nachfrage, angetrieben durch Indiens Position als größter Importeur und die anhaltende Infrastrukturexpansion.

Welcher Asbesttyp ist am weitesten verbreitet?

Chrysotil entfällt auf 94,23 % des weltweiten Verbrauchs, obwohl seine Dominanz unter regulatorischem Druck steht.

Wie wird das EPA-Verbot der USA den globalen Handel beeinflussen?

Das Chrysotilverbot von 2024 entzieht einem bedeutenden Markt den Zugang, zwingt Chlor-Alkali-Anlagen bis 2037 zur Umrüstung und lenkt das Angebot in Richtung Asien, Afrika und Lateinamerika um.

Was treibt das Nachfragewachstum trotz Gesundheitsrisiken an?

Kostenvorteile bei Zementprodukten, schwache Durchsetzung in Schwellenländern und fehlende Substitute in bestimmten industriellen Anwendungen stützen den Verbrauch.

Seite zuletzt aktualisiert am: