Größe und Marktanteil des argentinischen Marktes für Ultraschallgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

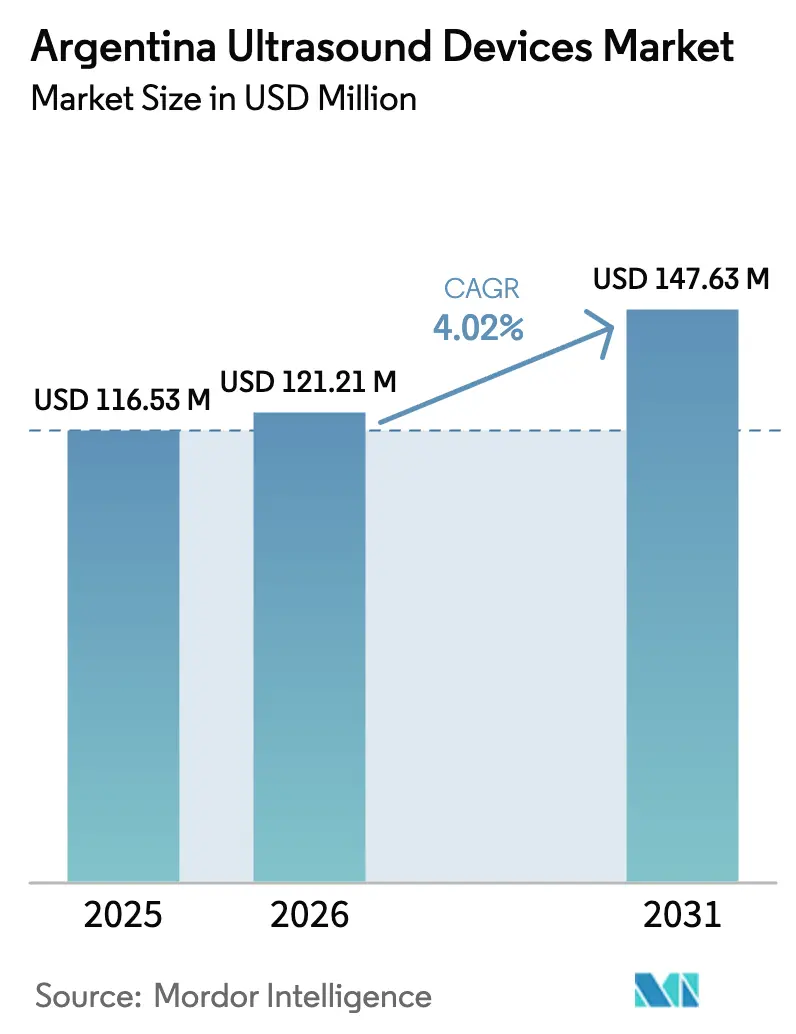

| Marktgröße im Basisjahr (2025) | 116.53 Millionen US-Dollar |

| Marktgröße (2026) | 121.21 Millionen US-Dollar |

| Marktgröße (2031) | 147.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

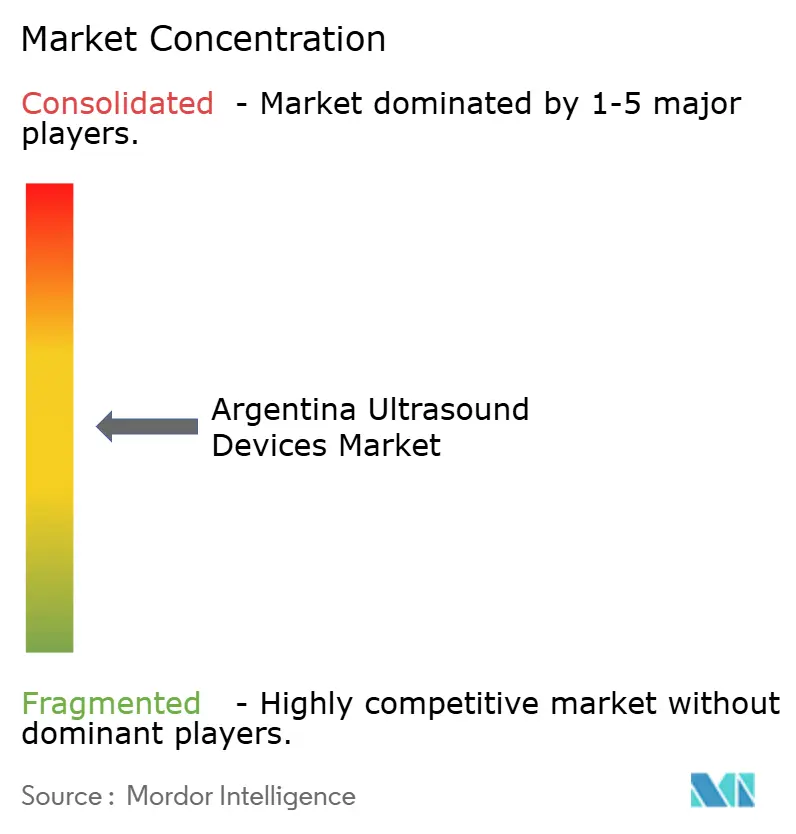

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Marktes für Ultraschallgeräte von Mordor Intelligence

Die Größe des argentinischen Marktes für Ultraschallgeräte wird voraussichtlich von 116,53 Millionen USD im Jahr 2025 auf 121,21 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,02 % über den Zeitraum 2026–2031 einen Wert von 147,63 Millionen USD erreichen.

Die steigende Nachfrage nach Echtzeit-Diagnostik im Management chronischer Erkrankungen, die verpflichtende Einführung elektronischer Rezepte ab Januar 2025 und ein von der Weltbank unterstütztes Modernisierungspaket für das Gesundheitssystem im Wert von 535 Millionen USD sind die wichtigsten Wachstumskatalysatoren. Das Angebot bleibt jedoch importabhängig, was die Stakeholder dem Währungsrisiko aussetzt, während lokale Distributoren ihre Partnerschaften mit multinationalen Herstellern vertiefen. Der zunehmende Wettbewerb rund um KI-gestützte Workflow-Automatisierung, handgehaltene Formfaktoren und Tele-Ultraschall-Konnektivität verändert die Preis- und Beschaffungsdynamik in öffentlichen und privaten Einrichtungen. Die langfristige demografische Alterung und die Neuausrichtung der Regierung auf wertbasierte Versorgung stärken die mittelfristige Wachstumsperspektive zusätzlich.

Wichtigste Erkenntnisse des Berichts

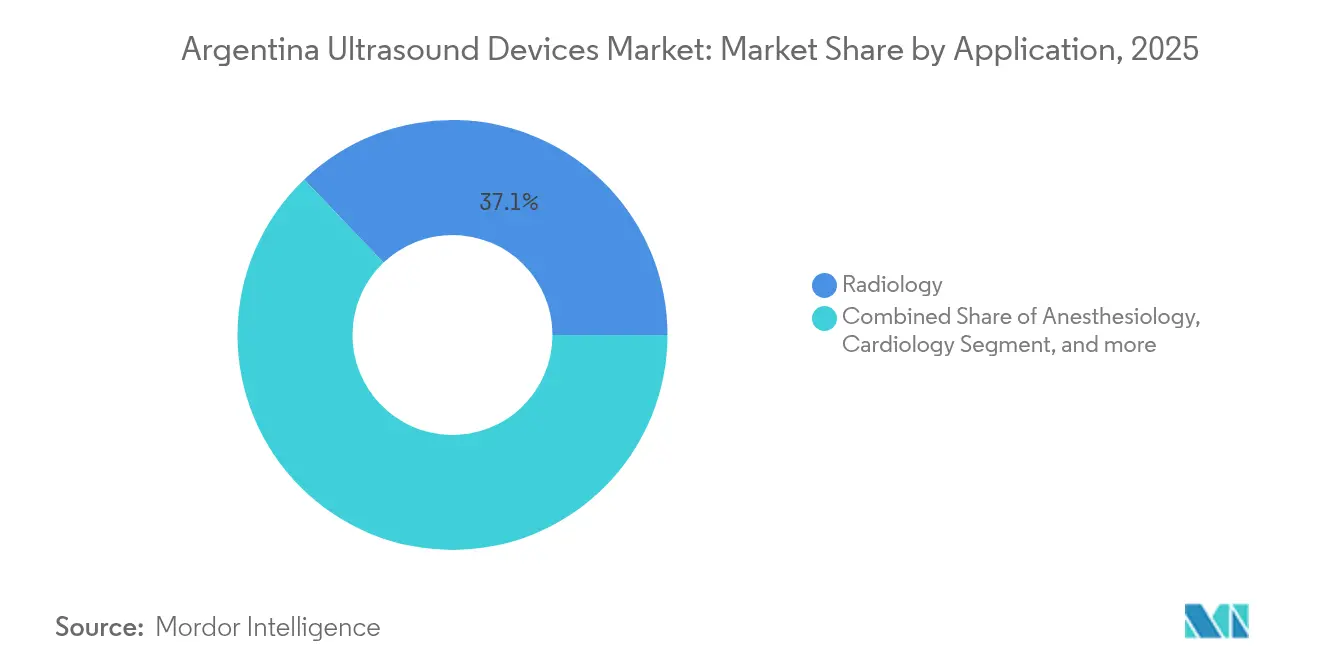

- Nach Anwendung führte die Radiologie im Jahr 2025 mit einem Umsatzanteil von 37,12 %, während die Intensivmedizin bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen wird.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 37,42 % am argentinischen Markt für Ultraschallgeräte auf 3D- und 4D-Technologie; hochintensiver fokussierter Ultraschall wird voraussichtlich mit der höchsten CAGR von 5,71 % am schnellsten wachsen.

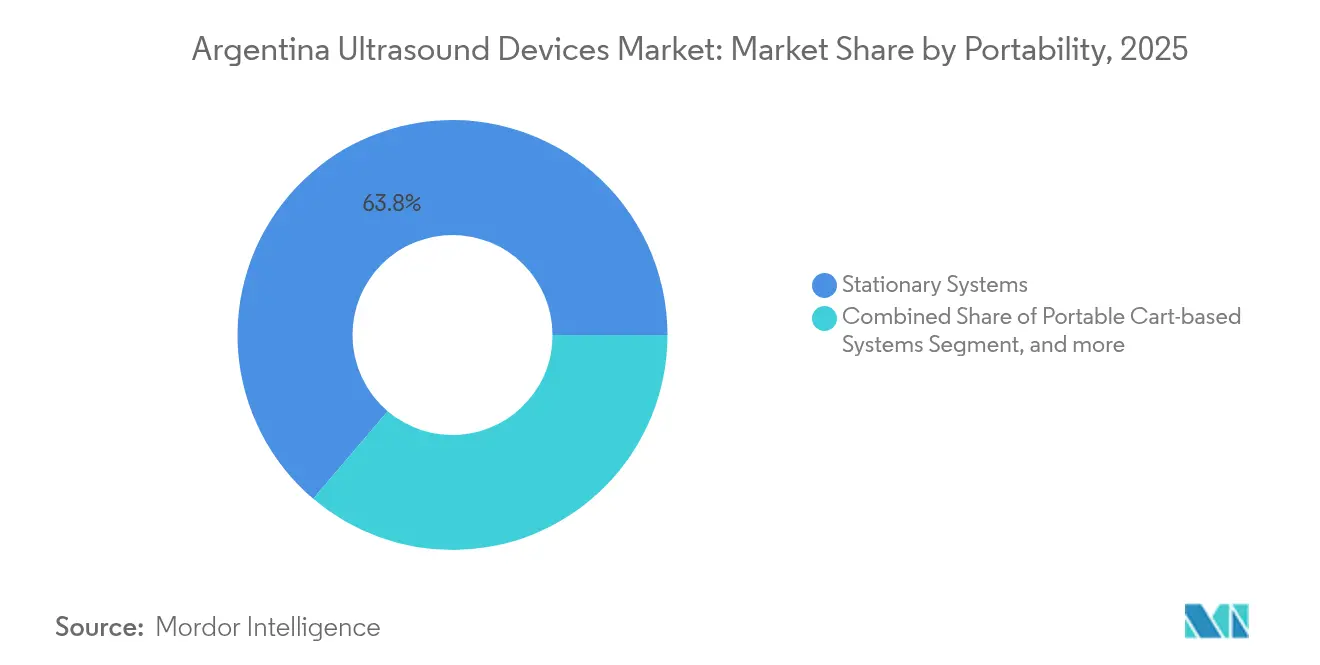

- Nach Portabilität hielten stationäre Systeme im Jahr 2025 einen Anteil von 63,78 % am Marktvolumen für argentinische Ultraschallgeräte, während Handgeräte/Taschengeräte bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 42,68 % des Nutzungsanteils auf öffentliche Krankenhäuser, während häusliche Pflegeumgebungen mit der höchsten CAGR von 7,12 % bis 2031 auf Kurs sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum argentinischen Markt für Ultraschallgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.2% | National; städtische Ballungszentren | Langfristig (≥ 4 Jahre) |

| Ausweitung des Point-of-Care-Ultraschalls (POCUS) | +0.8% | Öffentliche Krankenhäuser landesweit | Mittelfristig (2–4 Jahre) |

| Initiativen zur Müttergesundheit | +0.5% | Unterversorgte Provinzen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Automatisierung | +0.7% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Tele-Ultraschall in abgelegenen Regionen | +0.4% | Ländliches Patagonien und Norden | Langfristig (≥ 4 Jahre) |

| Integration in wertbasierte Versorgungsmodelle | +0.3% | Privatsektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Eine alternde Bevölkerung und der post-pandemische Anstieg nicht übertragbarer Krankheiten erhöhen die Nutzung von Herz-, Gefäß- und Muskel-Skelett-Untersuchungen. Die Müttersterblichkeit stieg 2024 auf 7,4 pro 10.000 Geburten, was auf einen ungedeckten Bedarf an pränataler Bildgebung hinweist. KI-gestützter Ultraschall verkürzt die Untersuchungszeiten und unterstützt überlastete Kliniker bei der Bewältigung höherer Patientenvolumina. Argentiniens universelle Kinderzulage, die 4,37 Millionen Begünstigte abdeckt, stärkt die stetige pädiatrische Nachfrage nach routinemäßiger sonografischer Überwachung.[1]„Proyecto de Receta Electrónica,” Argentina.gob.ar, argentina.gob.ar Diese Faktoren bilden insgesamt die Grundlage für nachhaltige Geräteersatzzyklen und Neuinstallationen in Tertiärkrankenhäusern.

Ausweitung des Point-of-Care-Ultraschalls (POCUS) in der Notfall- und Primärversorgung

Handgehaltene Systeme ermöglichen Diagnostik am Krankenbett ohne dedizierte Radiologieräume. Geräte wie Butterfly iQ+, Clarius und Vscan Air zeigen inzwischen eine Leistung, die Cart-basierten Geräten nahekommt, kosten jedoch einen Bruchteil davon und werden über Smartphones betrieben. Personalengpässe – die PAHO prognostiziert eine regionale Lücke von bis zu 2 Millionen Gesundheitsfachkräften bis 2030 – machen benutzerfreundlichen POCUS unverzichtbar, insbesondere für Allgemeinmediziner in Provinzkliniken.[2]„Health Workforce in the Americas,” Panamerikanische Gesundheitsorganisation, paho.org Argentiniens 29 medizinische Hochschulen integrieren Ultraschallkompetenz bereits in ihre Lehrpläne und stellen sicher, dass angehende Ärzte POCUS als Standardpraxis betrachten.

Bundes- und landesunterstützte Initiativen zur Müttergesundheit

Vom UNDP finanzierte Programme im Wert von 671,3 Millionen USD für universelle Gesundheitsversorgung und 19,7 Millionen USD für Unterstützung in der frühen Kindheit schreiben eine breitere pränatale Vorsorgeuntersuchung in ressourcenarmen Bezirken vor. KI-gestützte Software zur fetalen Beurteilung kann die Messzeit pro Untersuchung von 2 Minuten auf 5 Sekunden verkürzen, was den Durchsatz und die diagnostische Sicherheit erhöht. ANMATs optimierte Geräteregistrierungsfenster von 90 bis 365 Tagen beschleunigen die Verfügbarkeit fortschrittlicher geburtshilflicher Systeme zusätzlich.

KI-gestützte Workflow-Automatisierung in privaten Bildgebungszentren

Partnerschaften wie die zwischen GE HealthCare und NVIDIA integrieren autonome Scan-Protokolle, die die repetitive Belastung von Sonografen reduzieren und die Bildqualität vereinheitlichen. Übernahmen wie der Kauf von Sonio durch Samsung Medison für 92,4 Millionen USD unterstreichen den strategischen Wert domänenspezifischer KI-Algorithmen. Zu den finanziellen Vorteilen zählen weniger abgelehnte Abrechnungen und eine verbesserte Erstattungsgenauigkeit – Faktoren, die bei liquiditätsbewussten privaten Anbietern Anklang finden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen und Importabhängigkeit | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Sonografen | -0.6% | Ländliche Provinzen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Gesundheitsfinanzierung | -0.4% | Provinzielle Variabilität | Langfristig (≥ 4 Jahre) |

| Infrastrukturlücken in abgelegenen Gebieten | -0.3% | Patagonien und Norden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen und Importabhängigkeit

Rund 80 % der Ultraschallgeräte werden importiert, wodurch Käufer Währungsschwankungen und Frachtverzögerungen ausgesetzt sind. Globale Komponentenengpässe, die 2022 begannen, beeinträchtigen weiterhin die Verfügbarkeit von Schallköpfen, während die inländische Inflation von 224 % im Jahr 2024 die Krankenhausbudgets belastete.[3]„Argentina Country Report 2024,” International Comparative Legal Guides, iclg.com Strategische Beschaffungsallianzen und lokale Lagerhaltung werden zu unverzichtbaren Maßnahmen zur Risikominderung.

Mangel an qualifizierten Sonografen

Engpässe bei der Facharztausbildung bedeuten, dass weniger als die Hälfte der neuen Medizinabsolventen Ausbildungsplätze in der fortgeschrittenen Bildgebung erhalten, was den Durchsatz in Provinzkrankenhäusern einschränkt. KI-gestützte Bildakquisition und automatisierte Messungen gleichen den Personalmangel teilweise aus, können jedoch spezialisiertes Fachwissen nicht vollständig ersetzen, was das Volumenwachstum in Hochakutbereichen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin treibt Innovation voran

Die Radiologie behauptete im Jahr 2025 ihre Führungsposition mit einem Anteil von 37,12 % am argentinischen Markt für Ultraschallgeräte, gestützt durch etablierte Bildgebungsabläufe in großen städtischen Krankenhäusern. Die Intensivmedizin verzeichnet jedoch mit 6,18 % die höchste CAGR, da Notfallmediziner die Diagnostik am Krankenbett zur Behandlung hämodynamischer Instabilität und zur Steuerung von Interventionen einsetzen. Das dem argentinischen Markt für Ultraschallgeräte zuzurechnende Marktvolumen für intensivmedizinische Einsätze wird voraussichtlich weiter an Dynamik gewinnen, da KI-Algorithmen Lungen- und Herzmetriken innerhalb von Sekunden quantifizieren und so Triageentscheidungen beschleunigen. Sekundäre Wachstumsbereiche umfassen Kardiologie, Gynäkologie/Geburtshilfe und Muskel-Skelett-Bildgebung, die jeweils von spezialisierten Softwarepaketen profitieren, die komplexe Messungen automatisieren und die Interobserver-Variabilität reduzieren.

In der Gynäkologie/Geburtshilfe fördern staatlich finanzierte Pränatalversorgungsprogramme die Installation von 3D-fähigen Systemen in provinziellen Geburtskliniken, während private Kliniken KI-gestützte Fehlbildungsscans anbieten. Die Kardiologie nutzt Siemens' Acuson Origin, dessen Deep-Learning-Engine pro Untersuchung über 5.000 echokardiografische Datenpunkte erfasst und manuelle Eingabefehler minimiert. Muskel-Skelett- und Gefäßuntersegmente gewinnen durch Elastografie- und Doppler-Verbesserungen an Bedeutung, die den diagnostischen Ertrag ohne Strahlenbelastung erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: KI-Integration beschleunigt Innovation

3D- und 4D-Modalitäten hielten im Jahr 2025 einen Anteil von 37,42 %, was das lokale Interesse an volumetrischer Bildgebung in der Geburtshilfe und der interventionellen Planung widerspiegelt. Hochintensiver fokussierter Ultraschall wird mit einer CAGR von 5,71 % voraussichtlich alle anderen Technologien übertreffen, gestützt durch nicht-invasive Onkologie- und Schmerzbehandlungsverfahren. Das aus hochintensivem fokussiertem Ultraschall resultierende Marktvolumen des argentinischen Marktes für Ultraschallgeräte bleibt gering, verdeutlicht jedoch eine Verlagerung hin zu therapeutischen Anwendungen, die Krankenhausaufenthalte verkürzen.

Auf allen Plattformen automatisiert eingebettete KI nun Segmentierung, Quantifizierung und Berichterstattung. Canons Smart Fusion überlagert CT/MRT-Datensätze auf Live-Ultraschall und ermöglicht so die Zielerfassung von Läsionen ohne Kontrastmittel. 2D-Ultraschall bleibt als kostengünstiges Arbeitspferd in der Primärversorgung unverzichtbar, und Doppler ist in der Kardiologie und Nephrologie unentbehrlich. Neue Elastografiesysteme liefern quantitative Gewebesteifigkeitsdaten und unterstützen die Früherkennung von Fibrose.

Nach Portabilität: Die Handgerät-Revolution verändert den Zugang

Stationäre Konsolen dominieren weiterhin mit einem Anteil von 63,78 %, da sie für ihre hochwertigen Schallköpfe und die fortschrittliche Verarbeitung geschätzt werden, die komplexe Fälle erfordern. Handgeräte sind jedoch mit einer CAGR von 7,65 % die am schnellsten wachsende Kategorie und demokratisieren die Bildgebung in Krankenwagen, Feldkliniken und häuslichen Umgebungen. Das dem argentinischen Markt für Ultraschallgeräte zuzurechnende Marktvolumen für Handgeräte wächst, da Geräte wie Butterfly iQ3 3D-Visualisierung und KI-gestützte Workflows integrieren. Cart-basierte Systeme decken den mittleren Bedarf in Operationssälen und ambulanten Bereichen ab und verbinden Mobilität mit Leistung.

Vergleichende Bewertungen zeigen, dass kein einzelnes Handgerät in jeder Anwendung alle Konkurrenten übertrifft; stattdessen optimieren Anbieter für kardiale, oberflächliche oder abdominale Anwendungsfälle. KI-Coaching in Echtzeit mindert die Bedienvariabilität – ein entscheidender Faktor bei ländlichen Einsätzen, wo eine formale Sonografieausbildung selten ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Führungsrolle des öffentlichen Sektors trifft auf private Innovation

Öffentliche Krankenhäuser hielten im Jahr 2025 einen Anteil von 42,68 % am argentinischen Markt für Ultraschallgeräte, unterstützt durch Mandate zur Universalversorgung und multilaterale Finanzierung, die Beschaffungsbudgets in wirtschaftlich turbulenten Zeiten absichern. Diagnostikzentren und private Krankenhäuser setzen zunehmend auf KI-reiche Premiumsysteme, um Patientenrückstände zu reduzieren und höhere Erstattungen zu sichern. Das in häusliche Pflegeumgebungen fließende Marktvolumen des argentinischen Marktes für Ultraschallgeräte wächst mit der höchsten CAGR von 7,12 %, angetrieben durch Tele-Ultraschall-Plattformen, die Pflegekräfte und Allgemeinmediziner in Echtzeit mit entfernten Spezialisten verbinden.

Die Fragmentierung zwischen öffentlichen, sozialversicherungsbasierten und privaten Kostenträgern erschwert Beschaffungszyklen, verlängert häufig die Genehmigung von Ausschreibungen, schafft aber auch Nischenmöglichkeiten für Anbieter, die in der Lage sind, Verhandlungen mit mehreren Stakeholdern zu navigieren. Ambulante chirurgische Zentren stellen einen aufkommenden Kanal dar, in dem tragbare Scanner minimal-invasive Eingriffe erleichtern und mit Kostendämpfungsmaßnahmen in Einklang stehen.

Geografische Analyse

Die Ultraschalladoption in Argentinien konzentriert sich stark auf Buenos Aires und die Zentralregion, wo 40 % der Bevölkerung leben und die Intensivbettendichte mit 2.567 Einheiten ihren Höchststand erreicht. Diese Ballungszentren konzentrieren den Verkauf von High-End-Plattformen und Spezialistenwissen. Provinzielle Disparitäten bleiben ausgeprägt; abgelegene nördliche und patagonische Provinzen weisen Infrastrukturlücken auf, die die Verbreitung fortschrittlicher Bildgebung verlangsamen. Staatliche E-Rezept-Mandate und Projekte zum Austausch von Gesundheitsinformationen sollen Datenflüsse vereinheitlichen und dadurch Integrationshürden für im Feld eingesetzte Geräte senken.

Gezielte Investitionen von UNDP und Weltbank von über 700 Millionen USD, die sich auf Programme zur Müttergesundheit und universellen Versorgung konzentrieren und Mittel in die Ultraschallbeschaffung für Provinzkrankenhäuser lenken. Die regulatorische Harmonisierung im Rahmen des MERCOSUR erleichtert die grenzüberschreitende Versorgungslogistik, doch Währungsabwertung und Inflation stören weiterhin die Planungszyklen. Innovationen im Bereich Tele-Ultraschall, die auf einer Internetdurchdringung von 87,2 % aufbauen, helfen, geografische Lücken zu überbrücken, indem sie städtischen Radiologen ermöglichen, in Gemeinschaftskliniken durchgeführte Untersuchungen zu überwachen.

Provinzielle Gesundheitsgerechtigkeitskartierung mithilfe von Volkszählungs- und Geodatenanalysen identifiziert besonders gefährdete Bezirke und leitet den Einsatz von Handgeräten dort, wo stationäre Bildgebungsräume nicht realisierbar sind. Wohlhabendere Provinzen wie Córdoba setzen auf Premium-KI-Konsolen, während nördliche Gebiete robusten, batteriebetriebenen Systemen Vorrang geben. Diese unterschiedlichen Anforderungen unterstreichen die Bedeutung eines gestaffelten Produktportfolios für Anbieter, die eine landesweite Abdeckung anstreben.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die globalen Marktführer GE HealthCare, Siemens Healthineers und Philips überschreiten gemeinsam einen Anteil von 60 %, während agile Disruptoren Nischen im weißen Bereich anvisieren. Übernahmen wie der Kauf von Sonio durch Samsung Medison für 92,4 Millionen USD und die Übernahme von Intelligent Ultrasound durch GE HealthCare für 51 Millionen USD unterstreichen ein strategisches Rennen um KI-Kompetenzen. Partnerschaften mit Cloud-Anbietern (z. B. GE mit AWS) beschleunigen die Entwicklung generativer KI-Berichtstools, die eine schnellere klinische Abwicklung versprechen.

Butterfly Networks Kapitalerhöhung von 76 Millionen USD finanziert chipbasierte Schallköpfe der nächsten Generation, die die Einstiegspreise senken und die Verbreitung von Handgeräten ausweiten sollen. Canon und Olympus entwickeln gemeinsam endoskopischen Ultraschall, um die interventionelle und gastroenterologische Nachfrage zu erschließen. Lokale Distributoren stärken ihre Kundendienst-Netzwerke, um Importvorlaufzeiten auszugleichen, während einige gemeinsame Montagemodelle erkunden, um das Währungsrisiko abzusichern.

Die Wettbewerbsdifferenzierung hängt zunehmend von Workflow-Metriken, Scandauer, automatisierter Berichterstattung und Erstattungserfolg ab und nicht mehr allein von der Bildauflösung. Anbieter, die messbare Produktivitätssteigerungen nachweisen, sichern sich Premiumplatzierungen in budgetbeschränkten privaten Krankenhäusern. Der Zugang zum ländlichen Markt hingegen belohnt Kosteneffizienz, Portabilität und Tele-Führungsfunktionen.

Marktführer der argentinischen Ultraschallgerätebranche

GE Healthcare

Mindray Medical International Limited

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: GE HealthCare und NVIDIA gaben eine strategische Zusammenarbeit zur Entwicklung autonomer Röntgen- und Ultraschalltechnologien bekannt, wobei NVIDIAs Isaac for Healthcare-Plattform zur Schulung und zum Testen autonomer Geräte in virtuellen Umgebungen genutzt wird. Diese Partnerschaft zielt darauf ab, die Arbeitsbelastung von Technikern und Radiologen zu reduzieren und gleichzeitig die Bildgebungsstandardisierung und -effizienz zu verbessern.

- Februar 2025: Butterfly Network gab Pläne bekannt, durch ein öffentliches Aktienangebot 76 Millionen USD aufzunehmen, wobei die Mittel für die Entwicklung neuer Produkte und allgemeine Unternehmenszwecke verwendet werden sollen. Das Unternehmen meldete ein Wachstum des jährlich wiederkehrenden Umsatzes von 50 % und einen Umsatzanstieg von 35 % im Jahresvergleich im vierten Quartal 2024.

Berichtsumfang des argentinischen Marktes für Ultraschallgeräte

Gemäß dem Berichtsumfang ist ein diagnostischer Ultraschall, auch bekannt als Sonografie, eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Sie beurteilen verschiedene Erkrankungen der Nieren, der Leber und anderer Bauchorgane. Sie werden auch hauptsächlich bei chronischen Erkrankungen eingesetzt, darunter Herzerkrankungen, Asthma, Krebs und Diabetes. Daher werden diese Geräte als diagnostische Bildgebungs- und therapeutische Modalitäten eingesetzt und haben ein breites Anwendungsspektrum im medizinischen Bereich. Der Markt für Ultraschallgeräte ist segmentiert nach Anwendung (Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und weitere Anwendungen), Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiver fokussierter Ultraschall) und Typ (stationärer Ultraschall und tragbarer Ultraschall). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie / Geburtshilfe |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Weitere Technologien |

| Stationäre Systeme |

| Tragbare Cart-basierte Systeme |

| Handgeräte / Taschengeräte |

| Öffentliche Krankenhäuser |

| Private Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie / Geburtshilfe | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Weitere Technologien | |

| Nach Portabilität | Stationäre Systeme |

| Tragbare Cart-basierte Systeme | |

| Handgeräte / Taschengeräte | |

| Nach Endnutzer | Öffentliche Krankenhäuser |

| Private Krankenhäuser und Kliniken | |

| Diagnostische Bildgebungszentren | |

| Ambulante chirurgische Zentren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der argentinische Markt für Ultraschallgeräte im Jahr 2026?

Er wird im Jahr 2026 auf 121,21 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 4,02 % über den Zeitraum 2026–2031 einen Wert von 147,63 Millionen USD erreichen.

Welche Anwendung wächst am schnellsten?

Intensivmedizinischer Ultraschall weist mit 6,18 % die höchste CAGR auf, bedingt durch eine stärkere Nutzung am Krankenbett in Intensivstationen und Notaufnahmen.

Welches Technologiesegment führt beim aktuellen Umsatz?

3D- und 4D-Systeme halten einen Anteil von 37,42 % und spiegeln die Nachfrage nach volumetrischer Bildgebung in der Geburtshilfe und der chirurgischen Planung wider.

Warum sind Handgeräte wichtig?

Handgehaltene Schallköpfe werden voraussichtlich mit einer CAGR von 7,65 % wachsen, da sie den Zugang in Krankenwagen, ländlichen Kliniken und häuslichen Pflegeumgebungen erweitern.

Wie abhängig ist Argentinien von Importen für Ultraschallgeräte?

Importe decken etwa 80 % der inländischen Nachfrage und setzen Käufer dem Wechselkursrisiko und globalen Versorgungsunterbrechungen aus.

Welche Provinzen sind vorrangige Ziele für den Rollout von Tele-Ultraschall?

Abgelegene nördliche und patagonische Regionen mit begrenztem Zugang zu Spezialisten haben bei tele-gestützten Scan-Programmen höchste Priorität.

Seite zuletzt aktualisiert am: