Marktgröße und Marktanteil für Medizinische Bildgebungsgeräte in Argentinien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

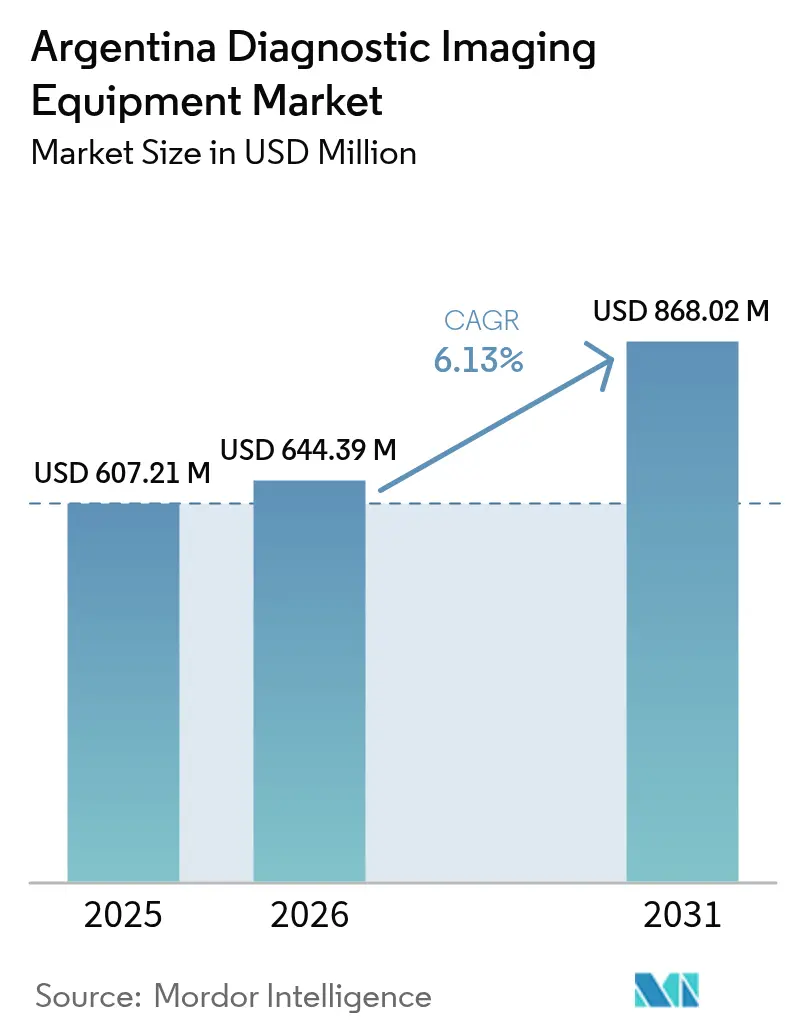

| Marktgröße im Basisjahr (2025) | 607.21 Millionen US-Dollar |

| Marktgröße (2026) | 644.39 Millionen US-Dollar |

| Marktgröße (2031) | 868.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medizinische Bildgebungsgeräte in Argentinien von Mordor Intelligence

Die Marktgröße für medizinische Bildgebungsgeräte in Argentinien wird im Jahr 2026 auf USD 644,39 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 607,21 Millionen, mit Projektionen für 2031 von USD 868,02 Millionen, was einem Wachstum von 6,13 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch private Anbieter angetrieben, die ihre Technologie aufrüsten, um städtische Mittelschichtpatienten zu halten, durch die Verbreitung KI-gestützter Modalitäten, die den Arbeitsablauf der Ärzte optimieren, sowie durch einen landesweiten Vorstoß zur frühzeitigen Diagnose chronischer Erkrankungen. Die Importabhängigkeit bleibt hoch, was Hersteller dazu veranlasst, lokale Servicenetzwerke auszubauen, während die Politik einen vereinfachten vierstufigen Gerätezulassungsweg beibehält, der den Markteintritt beschleunigt. Festinstallationen in großen Krankenhäusern dominieren nach wie vor, doch portable Systeme gewinnen an Bedeutung, da provinzielle Gesundheitspläne mobile Außenprogramme finanzieren. Der Wettbewerb verschärft sich, da globale Anbieter KI-Software, Cloud-Konnektivität und Wartung in integrierte Angebote bündeln, die für Argentiniens preissensible Käufer attraktiv sind.

Wichtigste Erkenntnisse des Berichts

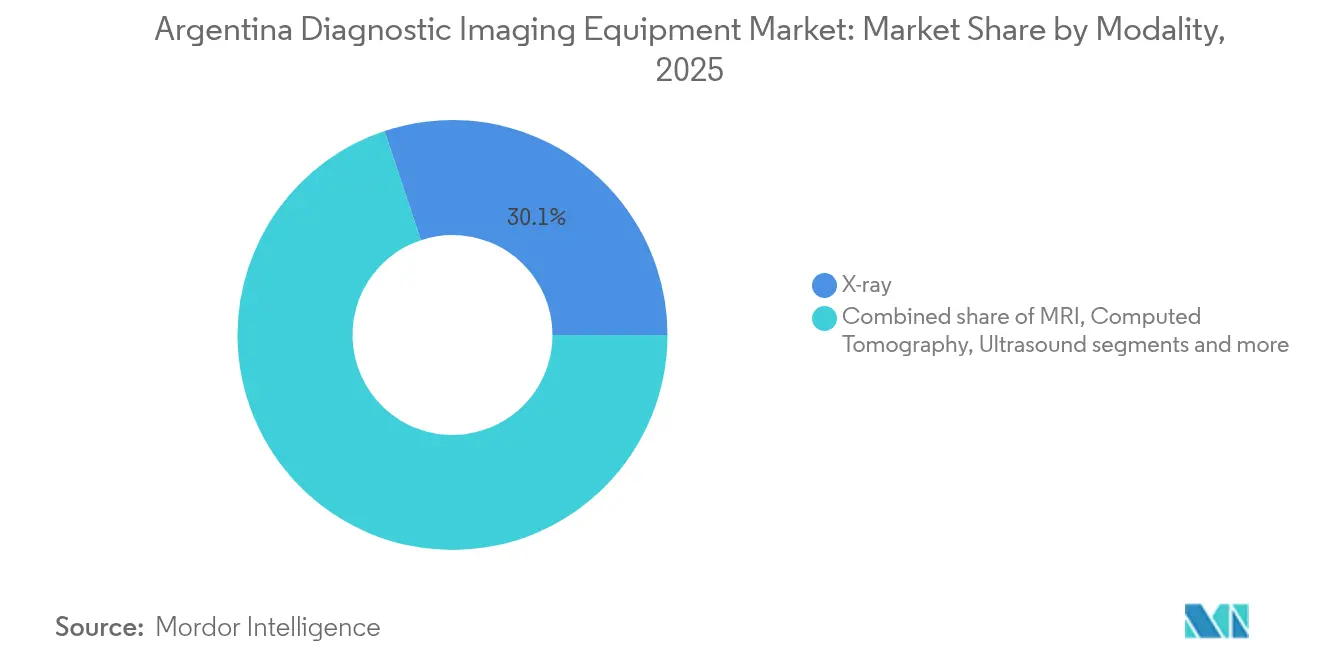

- Nach Modalität hielten Röntgensysteme im Jahr 2025 einen Marktanteil von 30,12 % am Markt für medizinische Bildgebungsgeräte in Argentinien, während MRT bis 2031 den schnellsten CAGR von 7,72 % verzeichnen soll.

- Nach Portabilität repräsentierten festinstallierte Systeme im Jahr 2025 79,45 % des Umsatzes; mobile und handgehaltene Systeme expandieren mit einem CAGR von 6,85 %.

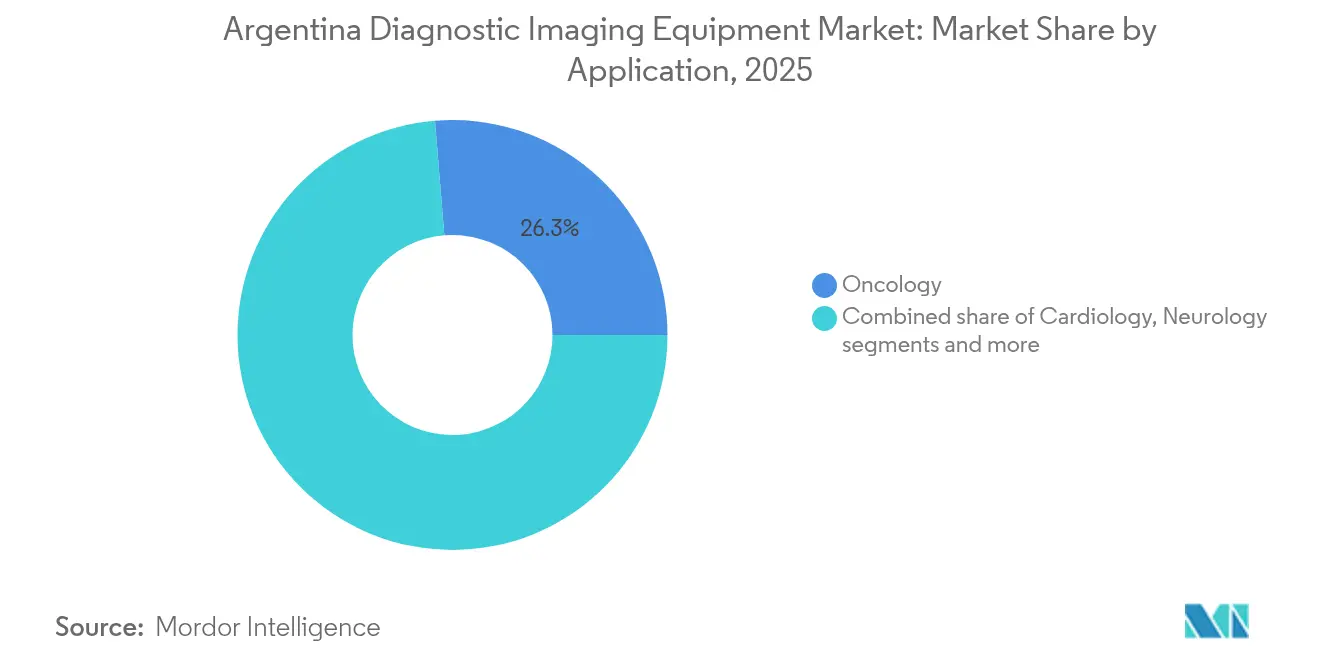

- Nach Anwendung trug die Onkologie im Jahr 2025 26,30 % zum Umsatz bei, während die Kardiologie das zukünftige Wachstum mit einem CAGR von 7,98 % anführt.

- Nach Endnutzer erfassten Krankenhäuser im Jahr 2025 63,15 % der Marktgröße für medizinische Bildgebungsgeräte in Argentinien; dedizierte Bildgebungszentren wachsen mit einem CAGR von 7,5 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Medizinische Bildgebungsgeräte in Argentinien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen | +1.2% | National, konzentriert in Buenos Aires, Córdoba, Rosario | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Bildgebungssystemen | +1.8% | National, mit früher Einführung in privaten Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerung in Argentinien | +0.9% | National, stärkere Auswirkung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausbau privater Krankenversicherungsnetzwerke | +1.4% | National, am stärksten in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung KI-gestützter Teleradiologiedienste | +0.7% | National, abgelegene Gebiete profitieren am meisten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Frühdiagnose | +0.3% | National, mit Schwerpunkt auf unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen

Chronische kardiovaskuläre und onkologische Erkrankungen machen heute den größten diagnostischen Arbeitsaufwand in Argentiniens Krankenhäusern aus und treiben die Beschaffung hochauflösender CT-, MRT- und multimodaler Röntgensysteme voran. Portable Einheiten mit KI-Triagesoftware erreichten eine Sensitivität von 97 % bei COVID-bedingten Lungenbefunden und bewiesen damit ihren breiteren Nutzen in stark frequentierten Notaufnahmen. Provinzbehörden reagieren darauf, indem sie Mittel aus dem Sumar-Programm für Bildgebungsaufrüstungen zur Unterstützung von Früherkennungskampagnen bereitstellen. Zusammengenommen sichern diese Faktoren eine langfristige Gerätenachfrage auf städtischen und ländlichen Märkten.

Technologische Fortschritte bei Bildgebungssystemen

Anbieter passen KI-gesteuerte Workflow-Lösungen für Schwellenländer an, reduzieren den Kontrastmittel-, Strom- und Heliumverbrauch und automatisieren repetitive Aufgaben. Eine Forschungsgruppe in Bariloche erzielte eine Genauigkeit von 89 % bei der gadoliniumfreien Erkennung kardialer Fibrose durch KI-Nachbearbeitung routinemäßiger Cine-MRT-Aufnahmen. Siemens' selbstfahrender Ciartic Move C-Bogen reduziert die chirurgische Bildgebungszeit um 50 %, ein Vorteil für Einrichtungen, die mit Personalengpässen zu kämpfen haben. Solche Innovationen verkürzen Lernkurven und erweitern die Einführung über Argentiniens größte Zentren hinaus.

Wachsende geriatrische Bevölkerung in Argentinien

Ältere Erwachsene benötigen mehr muskuloskelettale, neurologische und kardiale Bildgebung, was die Nutzung von Hochfeld-MRT steigert und das Interesse an protonenbasierten Onkologielösungen weckt, die in Buenos Aires in Betrieb genommen wurden.[1]Quelle: World Nuclear News, "Zyklotron in Argentiniens Protonentherapiezentrum eingehoben," world-nuclear-news.org Portable Scanner unterstützen die Außendienstversorgung von Pflegeeinrichtungen und ergänzen häusliche Pflegeprogramme, die einer Überfüllung der Krankenhäuser entgegenwirken. Diese demografischen Verschiebungen sichern ein dauerhaftes Wachstum sowohl im Premium- als auch im Point-of-Care-Segment über den Prognosehorizont hinaus.

Ausbau privater Krankenversicherungsnetzwerke

Die Abschaffung der Preiskontrollen ermöglicht es Versicherern wie OSDE und Swiss Medical, Prämien anzupassen und Kapital für modernste Diagnostik bereitzustellen, die wohlhabende Mitglieder anzieht. Da sich private Zentren vermehren, bündeln Geräteanbieter Finanzierung, Wartung und KI-Abonnements, um hohe Vorabkosten zu überwinden. Anhaltende Inflationsrisiken könnten jedoch die Inanspruchnahme durch die Mittelschicht einschränken und die Nachfrage nach Premium-Bildgebung auf die großen Städte konzentrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Verfahrenskosten | -1.5% | National, am stärksten in ländlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattung für ambulante Bildgebung | -0.8% | National, variiert je nach Versicherungsanbieter | Kurzfristig (≤ 2 Jahre) |

| Mangel an Subspezialisten in der Radiologie | -0.6% | National, kritisch in abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Strenger regulatorischer Rahmen | -0.4% | National, betrifft alle Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Verfahrenskosten

Die Vorabpreise für Scanner steigen um etwa 50 %, sobald Importzölle und Logistik hinzukommen, was kleinere Krankenhäuser dazu zwingt, Aufrüstungen zu verzögern. Die BOPREAL-Anleihen der Regierung (Anleihen für den Wiederaufbau eines freien Argentiniens) bieten währungsgesicherte Zahlungserleichterungen, doch Wartungsverträge, Heliumversorgung und Mitarbeiterschulungen bleiben kostspielig.[2]Quelle: U.S. Department of Commerce, "Argentinische Importvorschriften und Zahlungen," International Trade Administration, trade.gov Anbieter begegnen dem mit aufgearbeiteten Modellen und Pay-per-Scan-Finanzierung, obwohl ländliche Einrichtungen angesichts der Einschränkungen beim Patientendurchsatz nach wie vor Schwierigkeiten haben, MRT- oder PET-Investitionen zu rechtfertigen.

Fragmentierte Erstattung für ambulante Bildgebung

Drei sich überschneidende Kostenträgersysteme schreiben mehrere Vorabgenehmigungsregeln vor, die fortgeschrittene Modalitäten häufig ausschließen, Kosten auf Patienten verlagern und Diagnosezentren davon abhalten, neuere Plattformen zu installieren. Der obligatorische Medizinplan deckt grundlegende Röntgenaufnahmen ab, erstattet jedoch selten KI-gestützte CT. Bis einheitliche Abrechnungscodes entstehen, riskiert die Gerätenachfrage periodische Verlangsamungen, insbesondere außerhalb von Buenos Aires, wo das verfügbare Einkommen geringer ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: MRT-Beschleunigung stellt die Führungsposition von Röntgen in Frage

Der Marktanteil für medizinische Bildgebungsgeräte in Argentinien für Röntgen lag im Jahr 2025 bei 30,12 %. Allgegenwärtigkeit, schnelle Scanzeiten und Kosteneffizienz halten Röntgen in Notfall-, orthopädischen und pulmonalen Versorgungswegen fest verankert. Der MRT-Umsatz wächst jedoch jährlich um 7,72 %, angetrieben durch heliumfreie Magnete. Krankenhäuser setzen KI-beschleunigte Rekonstruktion ein, die die Scanzeit halbiert und das tägliche Volumen steigert. Mit der Weiterentwicklung der Erstattungsrichtlinien positioniert die überlegene Weichteilcharakterisierung der Mehrkontrast-MRT diese für eine breitere onkologische und neurologische Nutzung.

Einführungshürden bestehen weiterhin, darunter Raumabschirmung, Verfügbarkeit von Radiologen und Stromstabilität. Neue cloudbasierte Protokolle ermöglichen jedoch Remote-Protokollierung und Überprüfung, was Qualifikationslücken mindert. Ultraschall, Mammographie und nukleäre Modalitäten besetzen spezialisierte Nischen, doch das Innovationstempo der MRT lässt darauf schließen, dass ihr Anteil am Markt für medizinische Bildgebungsgeräte in Argentinien bis 2031 zunehmen wird.

Nach Portabilität: Mobile Systeme erweitern die Reichweite

Festinstallierte Systeme behalten einen Marktanteil von 79,45 % dank eingebetteter CT-, Angiographie- und Fluoroskopiesuiten in Tertiärkrankenhäusern. Hoher Durchsatz und fortgeschrittene Serviceverträge rechtfertigen ihre Dominanz. Dennoch gewinnen mobile und handgehaltene Geräte mit einem CAGR von 6,85 % an Bedeutung, da provinzielle Gesundheitsministerien LKW-montierte CT und batteriebetriebenen Ultraschall in abgelegene Kliniken entsenden.

Portable Röntgengeräte mit KI-Triage erwiesen sich während der Pandemie als unverzichtbar und unterstützen nun Programme zur Tuberkulose-, Trauma- und Neugeborenenvorsorge. Die Integration von Mobilfunkdaten ermöglicht Cloud-Archivierung für zentralisierte Berichterstattung und erweitert die Diagnosekapazität trotz Radiologenknappheit.

Nach Anwendung: Kardiologie gewinnt an Dynamik

Die onkologische Bildgebung erzielte im Jahr 2025 USD 159,68 Millionen, was 26,30 % des Marktes für medizinische Bildgebungsgeräte in Argentinien entspricht. Sie bleibt unverzichtbar für die Stadieneinteilung von Lungen-, Brust- und Darmkrebs. Die Kardiologie beschleunigt sich jedoch mit einem CAGR von 7,98 %, da KI-Algorithmen das Ventrikelvolumen quantifizieren und Fibrose ohne Kontrastmittel erkennen. Steigende Bluthochdruck- und Adipositasraten sowie Erweiterungen von Medicare-ähnlichen Plänen sichern anhaltende kardiale Bildgebungsvolumina. Anbieter integrieren Ultraschall-, CT- und MRT-Daten in einzelne Dashboards, die interventionelle Entscheidungen leiten, Krankenhausaufenthalte verkürzen und die Nachfrage nach multimodalen Suiten steigern.

Systeme für die Frauengesundheit integrieren Tomosynthese und kontrastmittelverstärkte Mammographie, um Vorsorgevorschriften zu erfüllen, während neurologische und muskuloskelettale Anwendungen portablen Ultraschall für Sport- und Schlaganfalltriage nutzen. Die klinische Breite unterstützt die fortgesetzte Diversifizierung des Marktes für medizinische Bildgebungsgeräte in Argentinien.

Nach Endnutzer: Bildgebungszentren holen auf

Krankenhäuser machten im Jahr 2025 63,15 % des Umsatzes aus und nutzten gebündelte Kapitalbudgets und interne Bioingenieurteams. Ihr Volumendurchsatz unterstützt Premium-CT und hybride PET-CT. Diagnostische Zentren wachsen jedoch schneller mit einem CAGR von 7,5 %, da Versicherer ambulante Scans genehmigen, um stationäre Überlastung zu reduzieren. Schlanke Personalmodelle, verlängerte Öffnungszeiten und Same-Day-Reporting kommen städtischen Berufstätigen entgegen.

Finanzierungspartner ermöglichen es Zentren, Geräte alle fünf Jahre zu erneuern, was Technologiezyklen beschleunigt und Krankenhäuser zur Modernisierung drängt. Fachkliniken mit Schwerpunkt Kardiologie, Orthopädie oder Frauengesundheit setzen kompakte Scanner ein, die auf verfahrensbasierte Erstattung ausgerichtet sind, und verleihen der gesamten Marktexpansion Widerstandsfähigkeit.

Geografische Analyse

Der Großraum Buenos Aires beherbergt hochwertige Scanner, unterstützt durch Argentiniens dichteste private Versicherungsbasis und Forschungskrankenhäuser, die Pilotprojekte von Anbietern anziehen. Córdoba und Rosario folgen und nutzen Universitätskrankenhäuser und wachsende Expatriate-Gemeinschaften. Im Gegensatz dazu verlassen sich nördliche Provinzen auf aufgearbeitete Röntgengeräte und portablen Ultraschall, doch staatliche Programme stellen Mittel bereit, um diagnostische Lücken zu schließen. Patagoniens spärliche Bevölkerung erfordert mobile CT-Karawanen, und Bariloche's KI-Forschung zur kardialen Bildgebung unterstreicht, wie regionale Zentren auch mit bescheidenen Budgets Innovationen vorantreiben können.

Provinzen wie Salta, Tucumán und Jujuy profitieren vom Sumar-Programm, das Bildgebung für 20 Millionen einkommensschwache Einwohner subventioniert. Diese Initiativen stimulieren bescheidene, aber stetige Gerätekäufe, insbesondere für digitale Radiographie und Point-of-Care-Ultraschall.

Küstenstädte wie Mar del Plata erleben saisonale Spitzen im Zusammenhang mit dem Tourismus, was die Scannerauslastung und Ersatzzyklen beeinflusst. Über alle Regionen hinweg genießen Hersteller, die Garantie, Ferndiagnostik und lokale Ersatzteilvorräte bündeln, Loyalität im Markt für medizinische Bildgebungsgeräte in Argentinien.

Wettbewerbslandschaft

Die globalen Marktführer GE HealthCare, Siemens Healthineers und Philips beherrschen gemeinsam einen erheblichen Umsatzanteil durch breite Modalitätsportfolios, umfangreiche KI-Pipelines und ausgedehnte Servicenetzwerke. Mittelständische Wettbewerber – Canon, Fujifilm, United Imaging, Samsung – zielen auf preislich attraktive CT-, digitale Radiographie- und Ultraschallnischen ab und kooperieren häufig mit Distributoren wie Digimed für eine landesweite Abdeckung.

Lokale Servicefähigkeiten und die Bevorratung von Ersatzteilen bleiben wichtige Differenzierungsmerkmale im Markt für medizinische Bildgebungsgeräte in Argentinien. Chancen bestehen weiterhin bei Teleradiologieplattformen, KI-gestützter Entscheidungsunterstützung und Pay-per-Scan-Leasingmodellen, die anhaltende Kapitalbeschränkungen adressieren.

Auch die Vertrautheit mit dem regulatorischen Umfeld prägt den Wettbewerb. Unternehmen, die ANMAT-Einreichungen über das SEDI-Portal optimieren und spanischsprachige Dokumentation bereitstellen, verkürzen ihre Markteinführungszeit. Zunehmend bündeln Hersteller Cybersicherheitsfunktionen, um neuen Datenschutzrichtlinien zu entsprechen – ein Kriterium, dem argentinische Krankenhäuser bei der Anbieterauswahl Priorität einräumen.

Marktführer in der Branche für Medizinische Bildgebungsgeräte in Argentinien

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: Eine argentinische Intensivpflegestudie zeigte die zunehmende Verbreitung der transkraniellen Sonographie für die schnelle intrakranielle Beurteilung am Krankenbett.

- April 2023: Die Interamerikanische Entwicklungsbank genehmigte ein Darlehen in Höhe von USD 200 Millionen, was die erste Tranche einer geplanten Kreditlinie von USD 600 Millionen darstellt. Diese Finanzierung zielt darauf ab, den Zugang zu diagnostischen Bildgebungs- und Behandlungsdienstleistungen zu verbessern, wobei die Unterstützung für Personen, die auf die öffentliche Gesundheitsversorgung angewiesen sind, Priorität hat.

- April 2023: In São Paulo, Brasilien, und Buenos Aires, Argentinien, rüsteten Ärzte ihre PET/CT-Scanner auf, um der steigenden Patientennachfrage gerecht zu werden, Terminierungsprobleme zu lösen und sogar neue Versorgungsbereiche zu erschließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den argentinischen Markt für diagnostische Bildgebungsgeräte als alle neu hergestellten Röntgen-, MRT-, CT-, Ultraschall-, Nuklear- und Mammographiesysteme, die in Krankenhäusern, eigenständigen Bildgebungszentren und Fachkliniken im ganzen Land installiert sind. Der Wert wird in FOB USD angegeben, abzüglich Serviceverträge und verbrauchsfähige Radiopharmazeutika.

(Ausschluss aus dem Geltungsbereich: Aufgearbeitete Geräte und reine KI-Softwareplattformen sind von dieser Bewertung ausgenommen.)

Segmentierungsübersicht

- Nach Modalität

- MRT

- Computertomographie

- Ultraschall

- Röntgen

- Nuklearbildgebung

- Fluoroskopie

- Mammographie

- Nach Portabilität

- Festinstallierte Systeme

- Mobile und handgehaltene Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie und Traumatologie

- Frauengesundheit

- Sonstige klinische Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Fachkliniken und Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten halbstrukturierte Interviews mit Radiologen, Biomediziningenieuren, Beschaffungsbeauftragten und lateinamerikanischen Distributoren durch, die Groß-Buenos Aires, Córdoba, Rosario und Mendoza abdeckten. Die Gespräche bestätigten typische Scanner-Auslastungsstunden, Garantiepreise und den Anteil mobiler Ultraschallgeräte, die nun in Primärversorgungsketten eingesetzt werden, was es uns ermöglichte, aus Desk-Research abgeleitete Annahmen anzupassen und von Lieferanten hervorgehobene Wachstumstreiber gegenzuprüfen.

Desk Research

Analysten prüften zunächst öffentliche Datensätze, wie INDEC-Importstatistiken, ANMAT-Geräteregister, die Geräteerhebung des Gesundheitsministeriums und das WHO Global Health Observatory, um die jährlichen Einheitenzuflüsse zu ermitteln. Diese wurden mit modalitätsspezifischen Ersatzzyklen abgeglichen, die in Fachzeitschriften wie der Revista Argentina de Radiologia erörtert wurden. 10-K-Berichte von Unternehmen und lokale Investorenpräsentationen klärten die durchschnittlichen Verkaufspreise, während Zollversanddaten von Volza und Nachrichtenarchive in Dow Jones Factiva dazu beitrugen, vierteljährliche Volumenschwankungen zu validieren. Weitere Erkenntnisse stammten von Branchenverbänden, beispielsweise der Argentine Society of Radiology. Die aufgeführten Quellen veranschaulichen die konsultierten Sammlungen, ohne sie zu erschöpfen.

Marktgröße & Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion, verankert auf Importdaten und geringer inländischer Produktion, bildete die Basis für 2024. Die Ergebnisse wurden durch selektive Bottom-up-Zusammenfassungen der Lieferungen der fünf größten Distributoren und stichprobenartige ASP × Volumen-Prüfungen bestätigt. Zu den Schlüsselvariablen im Modell gehören die Abgangsrate des installierten Bestands, öffentliche Ausschreibungsbudgets, private Krankenversicherungsabschlüsse, Onkologieinzidenz und Peso-Dollar-Konversionstrends. Eine multivariate Regression verknüpft diese Treiber mit der Modalitätsnachfrage, bevor eine Szenarioanalyse die Ergebnisse für 2025–2030 projiziert. Lücken in den Bottom-up-Details werden mithilfe von Preiskorridoren überbrückt, die mit befragten Kanalpartnern vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse bestehen Varianzschwellenwerte gegenüber historischen Beschaffungsdaten, währungsbereinigten ASP-Verschiebungen und regionalen Vergleichsmärkten. Ausreißer lösen eine erneute Kontaktaufnahme mit den Quellen aus, gefolgt von einer Überprüfung durch Analysten und Teamleiter. Die Datei wird alle zwölf Monate aktualisiert, mit Zwischenänderungen, wenn politische oder makroökonomische Schocks den Gerätekauf beeinflussen.

Warum Mordors argentinische Baseline für diagnostische Bildgebungsgeräte verlässlich ist

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Geltungsbereiche, Preisanker und Aktualisierungsrhythmen wählen.

Wesentliche Treiber für Abweichungen sind hier, ob aufgearbeitete Geräte gezählt werden, wie Modalitätsmix-Gewichtungen angewendet werden und die Aktualität der ASP-Annahmen während der Peso-Volatilität.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| US$ 607,21 Mio. (2025) | Mordor Intelligence | - |

| US$ 298,7 Mio. (2024) | Regional Consultancy A | Lässt Nuklear- und Handultraschall aus; stützt sich auf Arztdichteverhältnisse von 2019 |

| US$ 474,8 Mio. (2024) | Global Consultancy B | Verwendet konstante ASP von 2019 und partielle Erfassung aufgearbeiteter Importe |

| US$ 250 Mio. (2023) | Trade Journal C | Erfasst nur öffentliche Krankenhausausschreibungen; schließt Käufe privater Kliniken aus |

Der Vergleich zeigt, dass die Schätzungen stark schwanken, wenn der Geltungsbereich oder die Preisdisziplin nachlässt. Durch die Kombination transparenter Importdaten, modalitätsspezifischer Lebenszyklen und aktueller Preisüberprüfungen liefert Mordor Intelligence eine ausgewogene Baseline, die Entscheidungsträger auf klare, reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welche Bildgebungsmodalität wird in argentinischen Krankenhäusern am häufigsten im Alltag eingesetzt?

Digitales Röntgen bleibt das Arbeitspferd, da es erschwinglich, schnell zu bedienen und vielseitig für Notfall-, orthopädische und Thoraxuntersuchungen ist.

Wie verändert künstliche Intelligenz die diagnostische Bildgebungspraxis in Argentinien?

Krankenhäuser und Bildgebungszentren setzen KI-Algorithmen ein, die die Scanpositionierung automatisieren, die Bildrekonstruktion beschleunigen und verdächtige Befunde markieren, was Radiologen bei der Bewältigung hoher Arbeitslasten unterstützt.

Warum gewinnen portable Scanner außerhalb von Buenos Aires an Bedeutung?

Mobile Röntgen- und Ultraschallgeräte ermöglichen es Klinikern, ländliche Kliniken und bettlägerige Patienten zu erreichen und den Mangel an vollständig ausgestatteten Bildgebungssuiten in Provinzgebieten zu beheben.

Inwiefern beeinflusst das Wachstum privater Krankenversicherungen Gerätekäufe?

Versicherer konkurrieren über Premium-Serviceniveaus, was private Einrichtungen dazu veranlasst, fortschrittliche MRT-, CT- und KI-fähige Systeme zu kaufen, die Wartezeiten verkürzen und einkommensstärkere Mitglieder anziehen.

Was ist der wichtigste regulatorische Weg, um neue Bildgebungsgeräte in das Land zu bringen?

Hersteller registrieren Geräte über das SEDI-Portal von ANMAT und reichen technische Dossiers und Qualitätszertifikate ein, die Produkte in eine von vier Risikoklassen einordnen, bevor die Genehmigung erteilt wird.

Wo finden internationale Anbieter die größten kommerziellen Chancen?

Chancen liegen in der Bereitstellung integrierter Serviceverträge und Finanzierungen, die hohe Importkosten abmildern, kombiniert mit Schulungsprogrammen, die lokales Fachwissen auf fortgeschrittenen Plattformen aufbauen.

Seite zuletzt aktualisiert am: