Argentinien-Markt für Magnetresonanztomographie (MRT) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

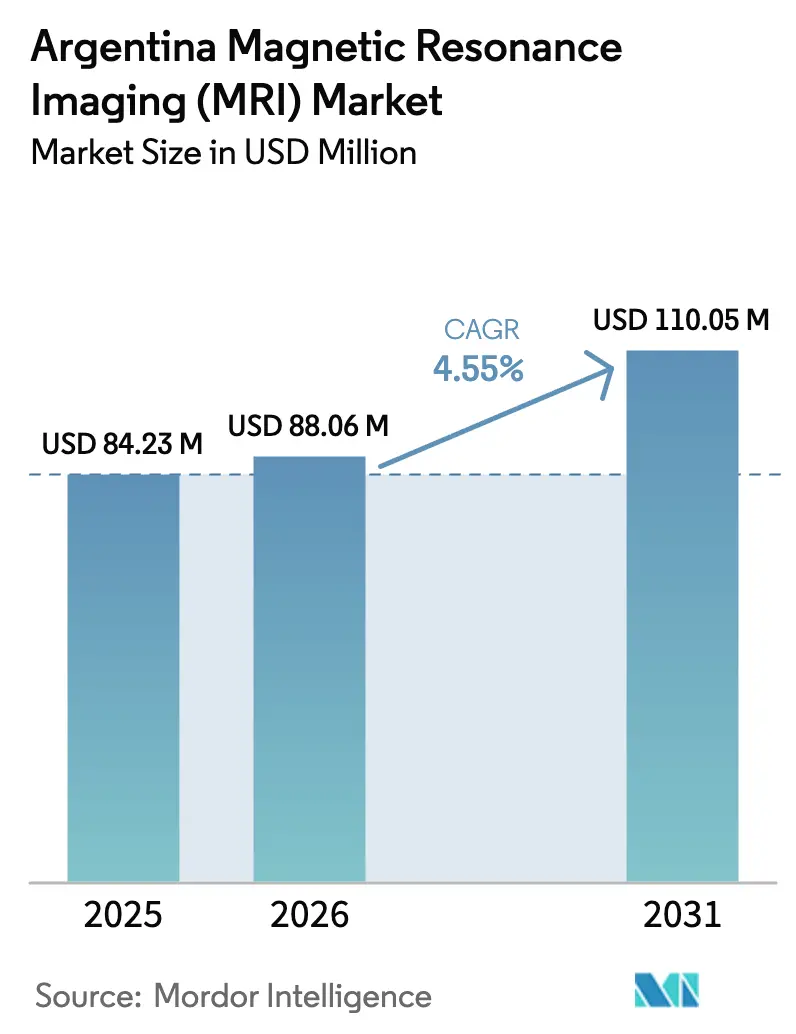

| Marktgröße im Basisjahr (2025) | 84.23 Millionen US-Dollar |

| Marktgröße (2026) | 88.06 Millionen US-Dollar |

| Marktgröße (2031) | 110.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des argentinischen Marktes für Magnetresonanztomographie (MRT) durch Mordor Intelligence

Die Größe des argentinischen Marktes für Magnetresonanztomographie (MRT) wird im Jahr 2026 auf USD 88,06 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 84,23 Millionen, mit Projektionen für 2031, die USD 110,05 Millionen zeigen, mit einem Wachstum von 4,55 % CAGR über 2026–2031. Die Nachfrage steigt, da öffentliche und private Anbieter die diagnostische Infrastruktur modernisieren, unterstützt durch Importzollbefreiungen, schnelleren Zugang zu Devisen und vereinfachte Zollverfahren, die die Kapitalbarrieren für Bildgebungszentren senken. Das Wachstum hält auch bei schwankenden Gesundheitskosten an, begünstigt durch ein dreigliedriges Finanzierungsmodell, das das Risiko auf öffentliche Versicherungen, Sozialwerke und private Pläne verteilt. Installationen mit geschlossener Bohrung dominieren derzeit, doch offene und Ultrahochfeld-Systeme skalieren schnell, da Provinzketten und Forschungsinstitute einen besseren Patientenkomfort und eine schärfere neuroonkologische Bildgebung anstreben. Laufende Investitionen in Teleradiologie und heliumfreie Technologie senken die Betriebskosten und helfen dabei, Personalengpässe außerhalb von Buenos Aires zu lindern.

Wesentliche Erkenntnisse des Berichts

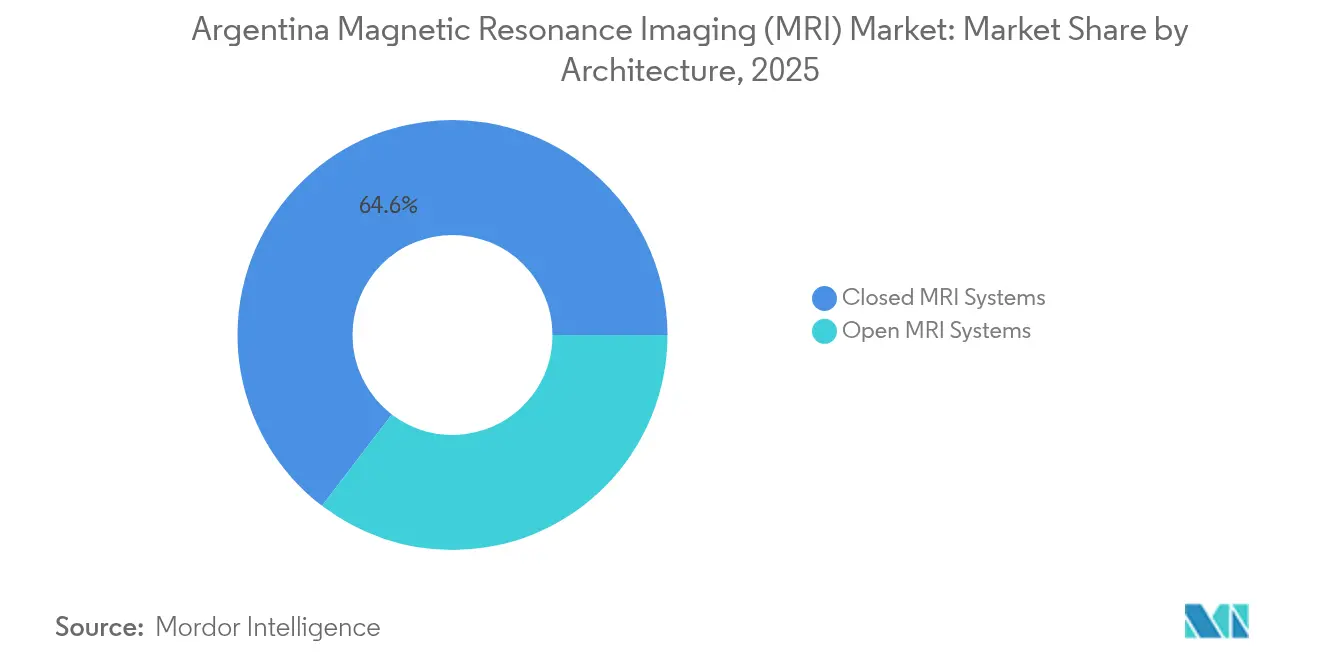

- Geschlossene MRT-Systeme hielten im Jahr 2025 einen Marktanteil von 64,62 % am argentinischen Markt für Magnetresonanztomographie (MRT), während die offene Architektur bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen wird.

- Hochfeld-1,5-T-Plattformen machten im Jahr 2025 63,10 % der Marktgröße des argentinischen MRT-Marktes aus; Ultrahochfeld-Einheiten (3 T und darüber) verzeichnen das schnellste Wachstum mit einer CAGR von 5,17 %.

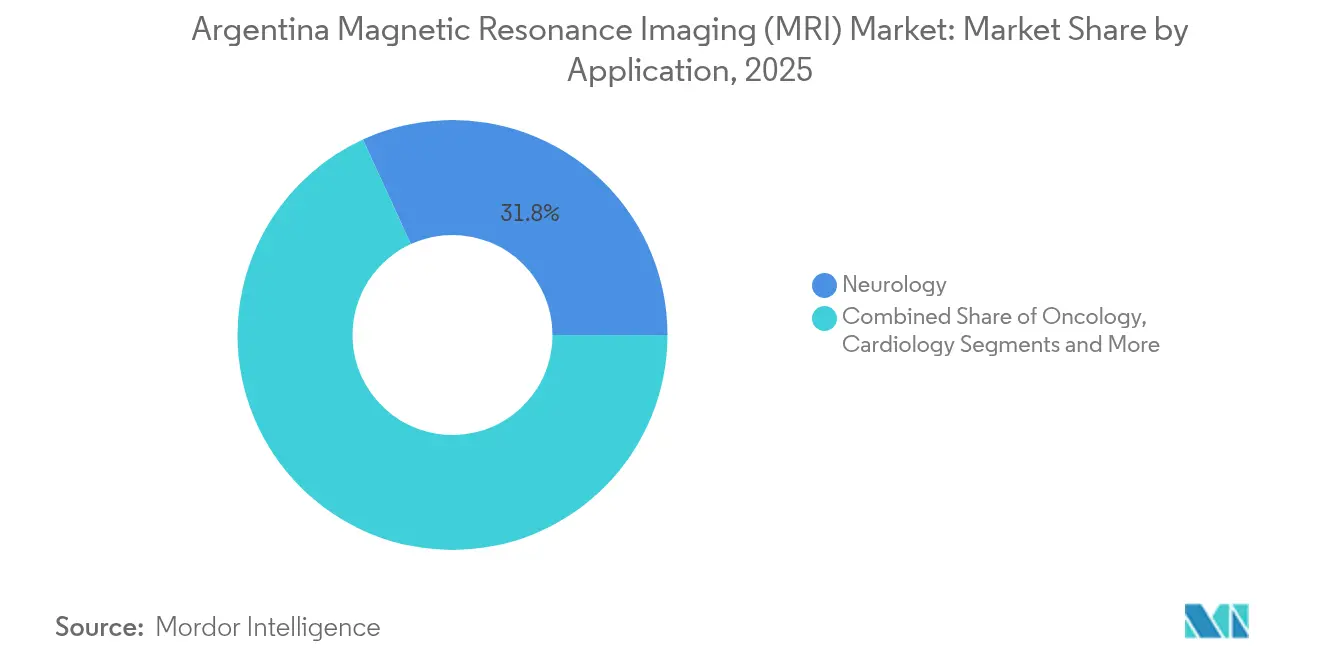

- Neurologie führte im Jahr 2025 mit einem Umsatzanteil von 31,84 %, während die onkologische Bildgebung bis 2031 eine CAGR von 5,44 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Marktes für Magnetresonanztomographie (MRT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen & Anstieg der alternden Bevölkerung | +1.2% | Buenos Aires, Córdoba, Santa Fe | Langfristig (≥ 4 Jahre) |

| Wachstum privater Ketten für diagnostische Bildgebung in Provinzstädten | +0.8% | Mendoza, Tucumán, Mar del Plata | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Staatliche Importzollbefreiungen für fortschrittliche medizinische Geräte | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Teleradiologienetzwerken zur Fernbefundung | +0.4% | Provinz- und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Onkologisch ausgerichtete philanthropische Förderung & Initiativen im Rahmen öffentlich-privater Partnerschaften | +0.3% | Große Krebszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen & Anstieg der alternden Bevölkerung

Argentiniens Bevölkerung altert, und chronische neurologische sowie kardiovaskuläre Erkrankungen nehmen zu, was die MRT-Überweisungen zur Früherkennung und Krankheitsüberwachung steigert. Die Gesundheitsausgaben stiegen von 8,9 % des BIP im Jahr 2003 auf 10,2 % im Jahr 2015 und blieben über dem lateinamerikanischen Durchschnitt, was die öffentliche Kapazität zur Finanzierung fortschrittlicher Bildgebung aufrechterhält. Die Arztdichte von 4,06 je 1.000 Einwohner unterstützt breite Überweisungsnetzwerke, während das Sumar-Programm mehr als 20 Millionen öffentlich Versicherte hinzufügt, die nun Anspruch auf erstattungsfähige Untersuchungen haben. Einundneunzig neue öffentliche Krankenhäuser, die seit 2024 in Betrieb genommen wurden, bieten hochkomplexe Leistungen an, die routinemäßig Querschnittsbildgebung erfordern. Die Qualitätsüberwachung medizinischer Geräte durch ANMAT versichert Klinikern zusätzlich, dass moderne Scanner die für Versorgungspfade bei chronischen Erkrankungen erforderliche Genauigkeit liefern [1]AGN Business Internet BV, "Regulierung von Medizinprodukten in Argentinien," qservegroup.com.

Wachstum privater Ketten für diagnostische Bildgebung in Provinzstädten

Private Betreiber dringen in Sekundärstädte vor, um die ungedeckte Nachfrage jenseits der Metropolregion Buenos Aires zu erschließen. Das Akquisitionsprogramm von Swiss Medical im Wert von USD 80 Millionen, einschließlich Diagnóstico Maipú und Sanatorio Las Lomas, verdeutlicht die Dynamik in mittelgroßen Märkten, in denen die Haushaltseinkommen steigen. Provinzbehörden haben 134 Bauprojekte im Gesundheitsbereich gestartet, die mit ARS 10,155 Millionen (USD 24 Millionen) finanziert werden und 1.415 Betten hinzufügen, die den Durchsatz der Radiologieabteilungen erhöhen. Ein vereinfachtes Importregime gemäß Dekret 70/2023 verkürzt die Lieferzeiten und ermöglicht es Provinzkäufern, den Rückstau zu vermeiden, der früher Geräteaufrüstungen verhindert hatte. Teleradiologie-Hubs verbinden lokale Scanner mit Subspezialitätslesern in der Hauptstadt, sodass kleinere Zentren MRT anbieten können, ohne Vollzeit-Neuroradiologen einstellen zu müssen.

Technologische Fortschritte

Hersteller vermarkten nun heliumfreie Magnete, KI-gestützte Rekonstruktion und tragbare Konsolen, die Argentiniens Bedarf an niedrigerem Betriebsaufwand entsprechen. Siemens Healthineers' MAGNETOM Flow verwendet lediglich 0,7 Liter Helium und integriert Deep-Learning-Algorithmen zur Reduzierung der Scandauer. GE HealthCares SIGNA MAGNUS 3-T-Kopfscanner liefert erstklassige Gradientenleistung für die Hirnforschung bei begrenztem Platzbedarf. Canon Medical integriert eine native Neuronale-Netzwerk-Rekonstruktion, die Studien mit höherer Auflösung bei gleichwertiger Scandauer erzeugt – wertvoll in Situationen, in denen Engpässe beim Fachpersonal die Durchsatzeffizienz einschränken. Solche Fortschritte reduzieren den Energieverbrauch pro Scan und verbessern den Patientenkomfort – zwei Parameter, die Provinzverwaltungen bei der Genehmigung von Investitionsprojekten stark gewichten.

Staatliche Importzollbefreiungen für fortschrittliche medizinische Geräte

Seit 2024 hat das Statistische Importsystem (SEDI) die nicht-automatische Lizenzierung von Medizinprodukten abgeschafft und ermöglicht Importeuren, Lieferanten innerhalb von 30–60 Tagen statt sechs Monaten zu bezahlen, was den Cashflow verbessert. Ein paralleles Anleiheprogramm (BOPREAL) gewährt pesodenominierten Zugang zu US-Dollar und gleicht die Pesoschwankungen für Händler aus. Kleine Sendungen im Wert von unter USD 3.000 werden über ein vereinfachtes Kurierfenster abgewickelt, was die Verfügbarkeit von Ersatzteilen beschleunigt und installierte Scanner länger betriebsbereit hält. Die Politik steht im Einklang mit der umfassenderen fiskalischen Stabilisierung von Präsident Milei, der den Primärhaushalt im Jahr 2025 wieder in den Überschuss geführt hat, was ausländischen Lieferanten versichert, dass das Forderungsausfallrisiko sinkt.

Ausbau von Teleradiologienetzwerken zur Fernbefundung

Cloud-basierte Bildarchivierungsverbindungen haben sich von städtischen Traumazentren in Provinzkliniken ausgeweitet und ermöglichen es lokalen Technologen, Bilder aufzunehmen und an externe Neuroradiologen zu senden, die innerhalb einer Stunde Berichte liefern. Dieses Modell maximiert Argentiniens Radiologenpotenzial, von dem 45 % in Buenos Aires ansässig sind, indem die kapazität für Spätlesungen landesweit neu verteilt wird. Die diagnostische Genauigkeit bleibt hoch, da KI-Triagetools kritische Befunde priorisieren und die Latenz durch Glasfaser-Upgrades im Rahmen des Nationalen Konnektivitätsplans gemindert wird. Provinzregierungen befürworten die Teleradiologie, um Patientenverlegungen und damit verbundene Kosten zu reduzieren, und Versicherer erstatten Fernbefundungen zu denselben Tarifen wie Inhouse-Lesungen, was Bildgebungsketten planbare Einnahmen sichert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten von MRT-Systemen | -1.1% | National | Langfristig (≥ 4 Jahre) |

| Pesoschwankungen & Finanzierungsengpässe bei Investitionsgütern | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten MRT-Technologen außerhalb von Buenos Aires | -0.6% | Provinz- und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Zollverzögerungen & regulatorische Engpässe bei Hochtechnologieimporten | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten von MRT-Systemen

Typische 1,5-T-Scanner mit einem Preis von über USD 1,5 Millionen belasten die Liquidität von Provinzkrankenhäusern, die seit 2024 einen realen Finanzierungsrückgang von 35 % hinnehmen mussten. Die Aussetzung der Mehrwertsteuerbefreiungszertifikate bis Juni 2025 zwingt Importeure zur Vorauszahlung von Steuern, was den Betriebskapitalbedarf im Durchschnitt um etwa 21 % erhöht[2]Baker McKenzie, "Aussetzung der Mehrwertsteuer- und Einkommensteuerbefreiungszertifikate," bakermckenzie.com. Die Betriebskosten bleiben zudem hoch, da Helium auf den Weltmärkten nahe USD 35 pro Liter gehandelt wird und auf US-Dollar lautende Serviceverträge die Käufer Wechselkursrisiken aussetzen. Obwohl das Regime für Investitionsanreize (RIGI) eine beschleunigte Abschreibung bietet, qualifizieren sich nur wenige kleine Einrichtungen dafür, sodass größere private Ketten den Vorteil absorbieren.

Pesoschwankungen & Finanzierungsengpässe bei Investitionsgütern

Der Peso hat zwischen Januar 2024 und Mai 2025 gegenüber dem US-Dollar um 130 % abgewertet, was die Rückzahlungsprognosen für an Fremdwährungen gebundene Kredite erschwert. Inländische Banken notieren Zinssätze von über 60 %, was Pesokredite für Anlagen mit zehnjähriger Laufzeit ungeeignet macht. Multilaterale Kreditgeber stellen günstigere Kreditlinien bereit, erfordern jedoch staatliche Garantien, deren Beschaffung zeitaufwändig ist. Das BOPREAL-Anleiheprogramm der Zentralbank mindert die Währungslücke teilweise, doch tragen Käufer weiterhin das Abwertungsrisiko während des 30-tägigen Fensters vor der ersten Lieferantenzahlung. Diese Unsicherheit kann Bestellungen verzögern, sofern Anbieter keine auf Treuhandkonten basierende Preisgestaltung vereinbaren.

Mangel an ausgebildeten MRT-Technologen außerhalb von Buenos Aires

Die Vakanzquoten für MRT-Technologen übersteigen 18 %, was globale Engpässe widerspiegelt, aber durch Argentiniens Konzentration von Fachkräften in der Hauptstadt verschärft wird[3]RSNA News, "Bekämpfung des Engpasses in der interventionellen Radiologie," rsna.org . Von den 5.000 Medizinabsolventen pro Jahr streben weniger als 200 eine Ausbildung in der radiologischen Technologie an, und Ausbildungsplätze werden schnell vergeben. Provinzzentren sind daher auf reisende Technologen angewiesen, was die Personalkosten in die Höhe treibt und die Betriebszeiten der Scanner auf Tagesschichten beschränkt. Der Abfluss von Fachkräften in nordamerikanische Märkte schwächt den Talentpool weiter, da zweisprachige Technologen Fernscanning-Stellen im Ausland annehmen. GE HealthCare und Siemens fördern Zertifikatsprogramme mit lokalen Universitäten, doch die Kapazität ist nach wie vor zu gering, um den prognostizierten Bedarf bis 2030 zu decken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Geschlossene Systeme treiben die Marktdominanz voran

Scanner mit geschlossener Bohrung generierten im Jahr 2025 64,62 % der Marktgröße des argentinischen Marktes für Magnetresonanztomographie (MRT), da Tertiärkrankenhäuser und ambulante Zentren mit hohem Volumen weiterhin ihr überlegenes Signal-Rausch-Verhältnis bevorzugten. Der Patientendurchsatz an Standorten wie Hospital Italiano übersteigt häufig 30 Scans täglich, was wirtschaftlich leistungsfähige Magnete mit hohem Arbeitszyklus rechtfertigt. Der argentinische MRT-Markt verändert sich jedoch, da offene Plattformen bis 2031 eine CAGR von 5,02 % verzeichnen, angeführt von provinziellen Diagnoseketten, die klaustrophobische, bariatrische und pädiatrische Patientengruppen versorgen möchten. KI-gestützte Rekonstruktion und neu gestaltete Gradientenspulen haben die historische Qualitätslücke zwischen offener und geschlossener Geometrie verringert und ermöglichen es Anbietern, Neurologie- und Muskel-Skelett-Protokolle innerhalb erstattungsfähiger Scandauern durchzuführen. Staatliche Darlehen für Barrierefreiheits-Upgrades fördern zudem die Einführung von Geräten mit größerer Bohrung in öffentlichen Krankenhäusern.

Betriebliche Kosteneinsparungen lenken einige Käufer ebenfalls zu modernen offenen Modellen hin. Heliumarme Designs und Luftkühlungsoptionen reduzieren die jährlichen Wartungskosten im Vergleich zu veralteten geschlossenen Scannern um bis zu 30 %. In kleineren Märkten, wo die täglichen Volumina bei etwa zehn Scans liegen, fallen Break-even-Berechnungen nun zugunsten offener Magnete aus, die geringere Anschaffungspreise aufweisen. Anbieter bündeln Fernservice-Diagnosen, die Komponentenausfälle vorhersagen und Ausfallzeiten für Zentren minimieren, denen es an eigenen Ingenieuren vor Ort mangelt. Da patientenzentrierte Versorgung politisch an Bedeutung gewinnt, betonen Marketingkampagnen Komfortvorteile und stärken die Einführungsdynamik in Sekundärstädten.

Nach Feldstärke: 1,5-T-Systeme balancieren Leistung und Wirtschaftlichkeit

Hochfeld-1,5-T-Plattformen erzielten im Jahr 2025 einen Marktanteil von 63,10 % am argentinischen Markt für Magnetresonanztomographie (MRT), da sie routinemäßige Neuro- und Körperbildgebungsanforderungen erfüllen und gleichzeitig innerhalb der Strom- und Kryogenlimits von Krankenhäusern bleiben. Die meisten Drittversicherer erstatten auf Tarifstufen, die auf die Betriebskosten von 1,5 T kalibriert sind, was deren Dominanz aufrechterhält. Der argentinische MRT-Markt entwickelt sich jedoch in Richtung 3-T-Fähigkeit, wobei das Ultrahochfeld-Segment mit 5,17 % pro Jahr wächst. Mit CONICET verbundene Forschungsinstitute übernehmen 3-T-Einheiten für funktionelle MRT und Spektroskopie, und private Krebszentren investieren, um ihre Leistungen inmitten kompetitiven Preisdrucks zu differenzieren.

Gerätehersteller erleichtern den Übergang durch angebotene aufrüstungsfreundliche Plattformen, die es Standorten ermöglichen, mit 1,5 T zu beginnen und mit modularen Gradientenverstärkern auf 3 T aufzurüsten. Auf das Untersuchungsvolumen ausgerichtete Leasingmodelle reduzieren das Vorausinvestitionsrisiko für Privatkliniken, die 3-T-Installationen erkunden. Unterdessen adressieren mobile Niederfeldsysteme unter 0,5 T ländliche Versorgungsprogramme und sportmedizinische Praxen, doch ihr aggregierter Beitrag zur Größe des argentinischen MRT-Marktes bleibt aufgrund begrenzter Erstattung und engerer Anwendungsfälle gering.

Nach Anwendung: Neurologieführerschaft mit Onkologiebeschleunigung

Neurologie hielt im Jahr 2025 einen Umsatzanteil von 31,84 %, da Schlaganfall-, Epilepsie- und Neurodegeneration-Protokolle Kernindikationen im argentinischen Überweisungsnetzwerk darstellen. Mehr als 43 % der MRT-Überweisungen aus öffentlichen Krankenhäusern betreffen die Beurteilung des Zentralnervensystems. Im Gegensatz dazu wird die Onkologie voraussichtlich den stärksten Anstieg mit einer CAGR von 5,44 % verzeichnen, da das Rays-of-Hope-Programm die Strahlentherapiekapazität ausbaut und somit seinen Anteil an der Größe des argentinischen MRT-Marktes erhöht. Nationale Krebsregisterdaten zeigen eine jährlich um 2,1 % steigende Inzidenz, was die Nachfrage nach Staging- und Verlaufsscans antreibt.

Auch die Übernahme kardialer MRT wächst, wenn auch von einer kleineren Basis aus, da Kardiologen nicht-invasive Methoden zur Beurteilung von Myokarditis und angeborenen Anomalien suchen. GE HealthCares Manganbasiertes Kontrastmittel, das sich in der Entwicklung befindet, könnte die Sicherheit von Mehrfachscans erhöhen, wovon onkologische und kardiale Patientengruppen profitieren würden, die serielle Bildgebung benötigen. Muskel-Skelett- und Abdominalanwendungen diversifizieren den Umsatz, steigen jedoch langsamer, da CT und Ultraschall nach Argentiniens Erstattungscodes für viele orthopädische und Leberanwendungen noch ausreichen.

Geografische Analyse

Buenos Aires macht etwa 40 % der installierten Scanner aus und liefert das höchste Untersuchungsvolumen, da dort die größte Konzentration von Neurologen, Onkologen und Forschungszentren beheimatet ist. Hohe Patientendichte, umfassender Versicherungsschutz und etablierte Überweisungswege halten die Auslastung über 85 % der Scannerkapazität. Öffentlich-private Partnerschaften ermöglichen es Gemeinschaftskrankenhäusern in der Metropolregion, Überlaufstudien während der Spitzenstunden an private Ketten auszulagern und so die systemweite Anlagennutzung zu optimieren.

Sekundärprovinzen wie Córdoba, Santa Fe und Mendoza stellen die am schnellsten wachsenden Zonen innerhalb des argentinischen MRT-Marktes dar und ergänzen offene und mittelfeld-Einheiten, um die steigende Nachfrage der mittleren Einkommensschichten zu decken. Provinzregierungen kofinanzieren Geräte durch ergänzende Fördermittel, die an Versorgungsverpflichtungen für einkommensschwache Patienten gebunden sind. Verbesserungen der Konnektivität ermöglichen diesen Zentren, Teleradiologie für Subspezialitätsbefundungen zu nutzen und so die Engpässe bei Technologen und Radiologen zu mildern, die die fortschrittliche Bildgebung außerhalb der Hauptstadt historisch behindert haben.

Patagonien, der Nordwesten und das ländliche Chaco bleiben unterversorgt, mit Scanner-zu-Bevölkerungs-Verhältnissen unter 1 pro 100.000 Einwohner. Mobile MRT-Anhänger, die nach saisonalen Plänen eingesetzt werden, verbessern den Zugang, doch logistische Hürden – lange Reisestrecken und begrenzte Strominfrastruktur – begrenzen die Untersuchungsvolumina. Gesundheitsplaner des öffentlichen Sektors evaluieren Fördermodelle, die Niederfeld-tragbare Scanner mit Cloud-Lesezentren als kostengünstigere Alternative zu festen 1,5-T-Installationen kombinieren.

Wettbewerbslandschaft

Globale Anbieter dominieren den argentinischen MRT-Markt durch exklusive Händlerpartnerschaften und Serviceverträge für die installierte Basis. GE HealthCare, Siemens Healthineers und Philips kontrollieren gemeinsam mehr als 65 % der aktiven Einheiten und nutzen Multi-Modalitäts-Portfolios und Finanzierungsarme, um Ausschreibungen zu sichern. Canon Medical und Fujifilm gewinnen Marktanteile, indem sie KI-fähige offene Systeme bewerben, die 10–15 % unter den Preisen der etablierten Anbieter liegen. Der chinesische Newcomer United Imaging Healthcare verkauft Hochfeld-Scanner gebündelt mit einem Fünf-Jahres-Service zu Festpesopreisen, was kostenbewusste Provinzkäufer anspricht.

Strategische Schritte unter Anbietergruppen prägen auch die Nachfrage. Swiss Medicals Angebot für Diagnóstico Maipú zielt darauf ab, eine nationale Bildgebungskette zu schaffen, die in der Lage ist, Sammelgeräteankäufe und einheitliche Wartungsverträge auszuhandeln. Grupo Olmos modernisiert seine Provinzkliniken mit heliumarmen Systemen, um Betriebskosten angesichts steigender Versorgungstarife zu senken. Akademische Zentren kooperieren mit Anbietern bei Forschungsprotokollen, die KI-basierte kardiale und funktionelle MRT testen und so die klinische Einführung von Next-Generation-Anwendungen beschleunigen.

Der Preiswettbewerb verschärft sich, da staatliche Politiken das Erstattungswachstum komprimieren. Anbieter reagieren mit produktivitätssteigernder Software – automatische Positionierung, Deep-Learning-Rekonstruktion und Cloud-Flottenmanagement – die die Untersuchungsdauer um 15–20 % verkürzt. Service-Differenzierung, einschließlich Techniker-Ausbildungsstipendien und landesinternen Ersatzteildepots, entwickelt sich zu einem entscheidenden Faktor bei Ausschreibungsvergaben, insbesondere außerhalb von Buenos Aires, wo die Betriebslogistik kritisch ist.

Marktführer in der argentinischen Branche für Magnetresonanztomographie (MRT)

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

-

Siemens Healthcare GmbH

-

GE HealthCare

-

Canon Inc. (Canon Medical Systems Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: AIRS Medical unterzeichnete eine Vertriebsvereinbarung mit Simbioxia zur Einführung seiner SwiftMR KI-Rekonstruktionssoftware in argentinischen Scanzentren.

- April 2023: Hospital Garrahan eröffnete eine 3-T-pädiatrisch-optimierte MRT-Suite, die die Scandauer verkürzt und die Bildauflösung für komplexe angeborene Fälle verbessert.

Berichtsumfang des argentinischen Marktes für Magnetresonanztomographie (MRT)

Gemäß dem Berichtsumfang ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden ferner verwendet, um das Vorhandensein von Anomalien im Körper zu diagnostizieren und zu erkennen. Der argentinische Markt für Magnetresonanztomographie (MRT) ist segmentiert nach Architektur (geschlossene MRT-Systeme und offene MRT-Systeme), Feldstärke (Niederfeld-MRT-Systeme, Hochfeld-MRT-Systeme, Ultrahochfeld-MRT-Systeme und Ultra-Ultrahochfeld-MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskel-Skelett und weitere Anwendungen). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niederfeld (<0,5 T) |

| Hochfeld (1,5 T) |

| Ultrahochfeld (3 T und ≥ 7 T) |

| Onkologie |

| Neurologie |

| Kardiologie |

| Weitere Anwendungen |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niederfeld (<0,5 T) |

| Hochfeld (1,5 T) | |

| Ultrahochfeld (3 T und ≥ 7 T) | |

| Nach Anwendung | Onkologie |

| Neurologie | |

| Kardiologie | |

| Weitere Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle argentinische Markt für Magnetresonanztomographie (MRT)?

Der Sektor wird voraussichtlich im Jahr 2026 USD 88,06 Millionen und im Jahr 2031 USD 110,05 Millionen generieren, basierend auf einer CAGR von 4,55 % für den Zeitraum 2026–2031.

Wer sind die wichtigsten Akteure im argentinischen Markt für Magnetresonanztomographie (MRT)?

Fujifilm Holdings Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, GE HealthCare und Canon Inc. (Canon Medical Systems Corporation) sind die bedeutendsten Unternehmen, die im argentinischen Markt für Magnetresonanztomographie (MRT) tätig sind.

Welche MRT-Architektur verkauft die meisten Einheiten in Argentinien?

Scanner mit geschlossener Bohrung dominieren mit 64,62 % der Installationen im Jahr 2025 dank hoher Bildqualität und hohem Durchsatz.

Welche Feldstärke wächst bei argentinischen Anbietern am schnellsten?

Ultrahochfeld-Systeme mit 3 T und darüber wachsen mit 5,17 % pro Jahr, da Forschungs- und Onkologiezentren aufrüsten.

Seite zuletzt aktualisiert am: