Größe und Marktanteil des chilenischen Marktes für diagnostische Bildgebungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

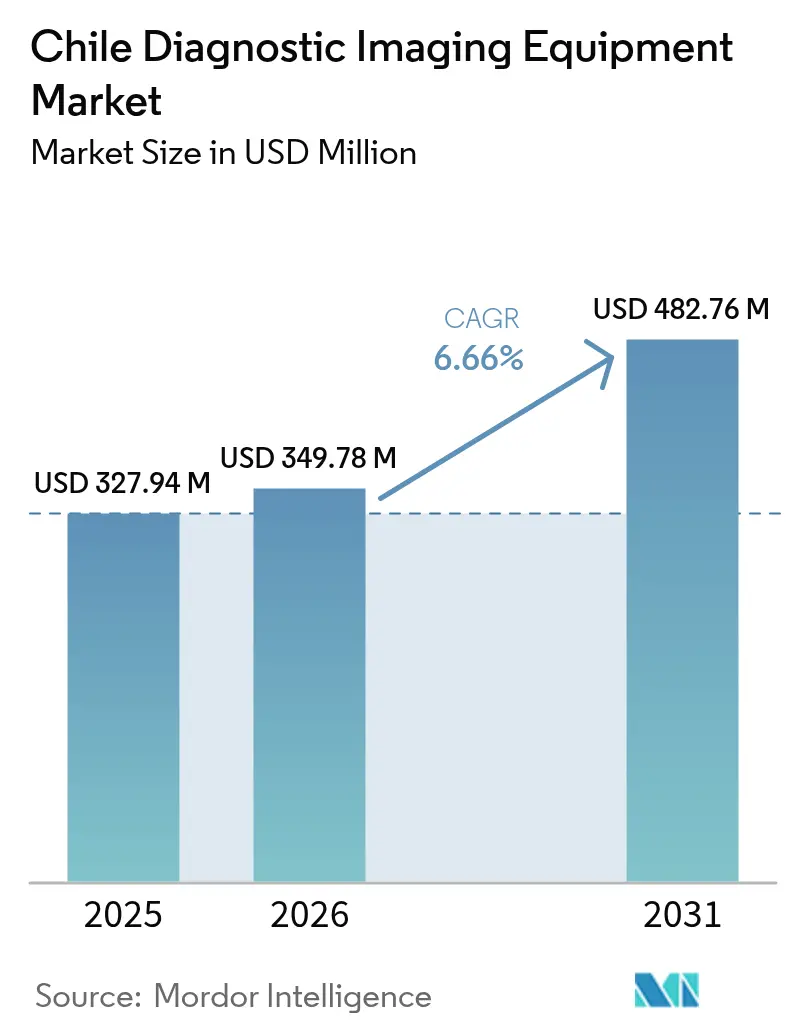

| Marktgröße im Basisjahr (2025) | 327.94 Millionen US-Dollar |

| Marktgröße (2026) | 349.78 Millionen US-Dollar |

| Marktgröße (2031) | 482.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Marktes für diagnostische Bildgebungsgeräte von Mordor Intelligence

Die Marktgröße des chilenischen Marktes für diagnostische Bildgebungsgeräte wurde im Jahr 2025 auf 327,94 Millionen USD geschätzt und soll von 349,78 Millionen USD im Jahr 2026 auf 482,76 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,66 % während des Prognosezeitraums (2026–2031). Stetige Investitionen des öffentlichen Sektors, eine rasche Digitalisierung des privaten Sektors und eine alternde Bevölkerung, die mittlerweile 16 % der Einwohner ausmacht, stärken die Gerätenachfrage über alle Modalitäten hinweg. Der Aufstieg der Onkologie als wichtigste Mortalitätsursache in Chile sowie die kardiovaskuläre Prävalenz, die 27 % der Erwachsenen betrifft, veranlassen Anbieter dazu, auf leistungsstarke CT-, MRT- und Mammographiegeräte umzurüsten, die Entscheidungsunterstützungssoftware integrieren.

Wichtigste Erkenntnisse des Berichts

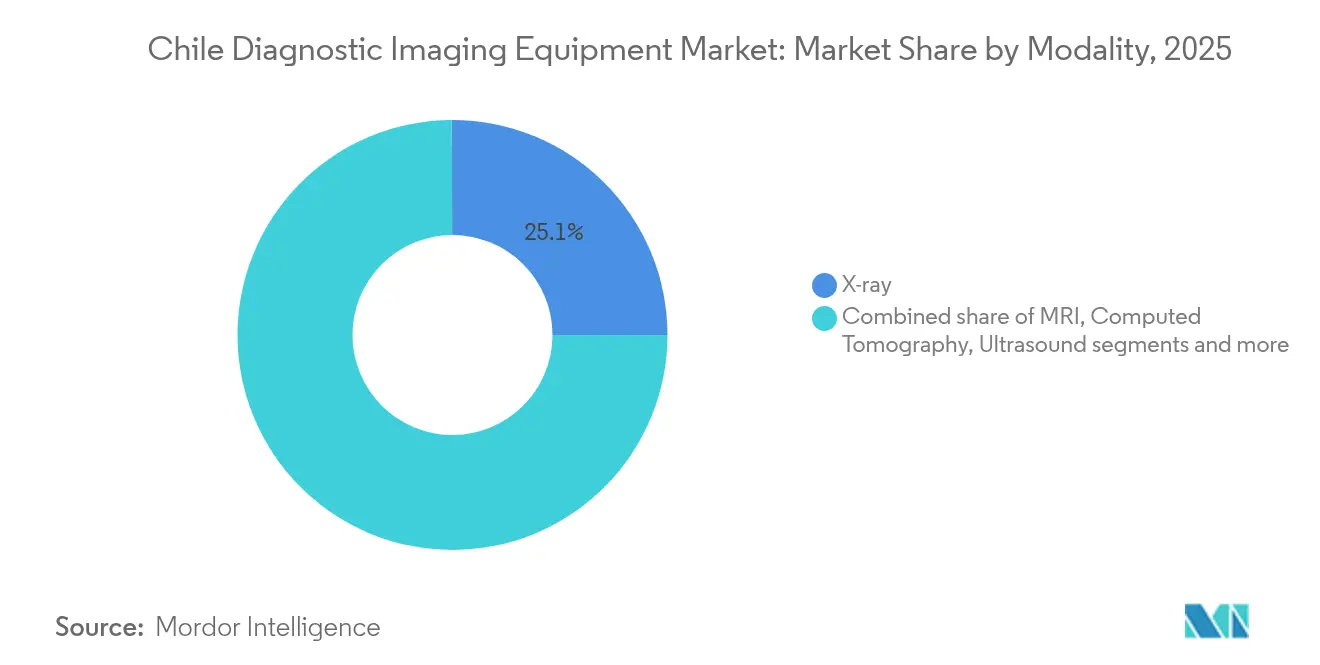

- Nach Modalität führten Röntgensysteme mit einem Marktanteil von 25,05 % am chilenischen Markt für diagnostische Bildgebungsgeräte im Jahr 2025, während MRT bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

- Nach Portabilität dominierten stationäre Systeme mit 79,65 % der Marktgröße des chilenischen Marktes für diagnostische Bildgebungsgeräte im Jahr 2025, während mobile und tragbare Systeme die schnellste CAGR von 7,55 % bis 2031 aufweisen.

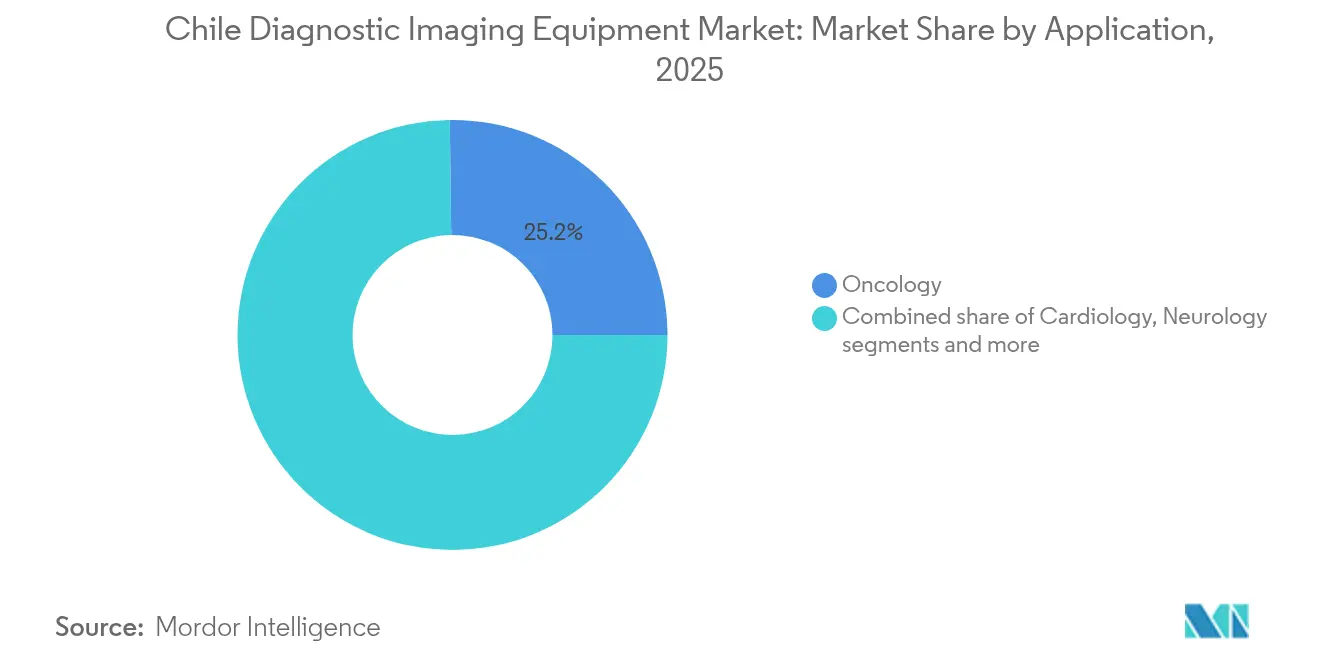

- Nach Anwendung entfiel auf die Onkologie ein Anteil von 25,20 % an der Marktgröße des chilenischen Marktes für diagnostische Bildgebungsgeräte im Jahr 2025; die Kardiologie verzeichnet bis 2031 eine CAGR von 8,05 %.

- Nach Endnutzer entfielen auf Krankenhäuser 55,62 % der Marktgröße des chilenischen Marktes für diagnostische Bildgebungsgeräte im Jahr 2025, während diagnostische Bildgebungszentren die führende CAGR von 7,26 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Marktes für diagnostische Bildgebungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung | +1.2% | National, konzentriert in Santiago, Valparaíso, Concepción | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten | +1.5% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte und Digitalisierung | +1.8% | National, Ausstrahlungseffekte auf regionale Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen in den Ausbau des Krankenhausnetzwerks | +1.1% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Ausbau des nationalen Teleradiologie-Netzwerks | +0.9% | National, insbesondere für abgelegene Regionen von Vorteil | Mittelfristig (2–4 Jahre) |

| Nationale Krebs- und Herz-Kreislauf-Initiativen zur Priorisierung fortschrittlicher Diagnosekapazitäten | +1.3% | National, konzentriert in großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung

Bis 2030 werden Menschen ab 65 Jahren ein Fünftel der chilenischen Bevölkerung ausmachen, und sie unterziehen sich 3,2-mal häufiger bildgebenden Untersuchungen als jüngere Kohorten, insbesondere für muskuloskelettale und kardiovaskuläre Beurteilungen. Nationale Umfrageergebnisse zeigen, dass 74 % der Senioren mindestens eine Erkrankung haben, die regelmäßige Untersuchungen erfordert, was Krankenhäuser dazu veranlasst, veraltete Radiographie durch dosisreduzierende digitale Geräte zu ersetzen, die die Strahlenbelastung um bis zu 70 % senken. Beschaffungsteams priorisieren daher patientenfreundliche Gantries und schnellere Tischzeiten, um den Komfort mobilitätseingeschränkter älterer Menschen zu maximieren.

Zunehmende Prävalenz chronischer Krankheiten

Krebs hat kardiovaskuläre Erkrankungen als wichtigste Mortalitätsursache in Chile überholt,[1]Quelle: Cecilia Vial, „Ein Überblick über Krebs in Chile II”, Biological Research, biolres.biomedcentral.com und das Nationale Krebsinstitut hat seine Forschungspipeline erweitert, was auf einen höheren Bedarf an CT-, Mammographie- und PET-CT-Kapazitäten hinweist. Herz-Kreislauf-Erkrankungen belasten nach wie vor 27 % der Erwachsenen und fördern die Einführung von Kardio-CT und MRT, die in Tele-Kardiologie-Plattformen integriert werden. Einrichtungen suchen nach Scannern, die für den dualen Einsatz in Onkologie und Kardiologie geeignet sind, um die Anlagenauslastung zu maximieren – eine wichtige Strategie in budgetbeschränkten Provinzkrankenhäusern.

Technologische Fortschritte und Digitalisierung

Das lokale Gesundheitstechnologieunternehmen Sked24 hat die durchschnittlichen Terminverzögerungen durch KI-gestützte Terminplanung um 70 % reduziert, die nun mehr als 1 Million Besuche jährlich unterstützt. Die inländische Cloud-Implementierung von AGFA-RedSalud ermöglicht KI-Triage und Fernbefundung und erfüllt gleichzeitig die Datensouveränitätsvorschriften. Anbieter integrieren Algorithmen direkt in Scanner. Diese Fortschritte entlasten Radiologen und ermöglichen kleineren Standorten den Zugang zu subspezialisierten Interpretationen.

Staatliche Investitionen in den Ausbau des Krankenhausnetzwerks

Das Ministerium für öffentliche Arbeiten hat 180 Millionen USD für neue Krankenhäuser in Rengo und Pichilemu bereitgestellt, die bis 2028 262 Betten hinzufügen und vollständige Bildgebungseinheiten integrieren werden. Weitere 25 Krankenhäuser befinden sich gleichzeitig im Bau, was Chiles bisher größten Ausbau des Gesundheitswesens markiert. Standardisierte Ausschreibungen auf der ChileCompra-Plattform vereinfachen den Einkauf und ermöglichen es Lieferanten, Mengenrabatte über alle Modalitäten hinweg anzubieten. Das PAD-Erstattungssystem von FONASA beseitigt finanzielle Unsicherheiten für öffentliche Patienten und garantiert ein Basisscanvolumen, sobald die neuen Einrichtungen eröffnet werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Bildgebungsgeräte und -verfahren | -0.8% | National, insbesondere kleinere regionale Zentren betreffend | Langfristig (≥ 4 Jahre) |

| Mangel an Radiologen und Sonographen | -0.6% | National, mit akutem Mangel außerhalb Santiagos | Mittelfristig (2–4 Jahre) |

| Unzureichende Erstattungstarife für hochwertige Modalitäten, die den ROI der Anbieter einschränken | -0.5% | National, insbesondere ISAPRE-Begünstigte betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Service- und Wartungskapazitäten außerhalb der großen Ballungsräume, die die Geräteverfügbarkeit reduzieren | -0.4% | Regional, Einrichtungen außerhalb von Santiago, Valparaíso, Concepción betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Bildgebungsgeräte und -verfahren

Ein einzelnes 1,5-T-MRT kann 1–3 Millionen USD kosten, und die jährliche Wartung verschlingt 8–12 % des Kaufwerts. Private ISAPRE-Pläne erstatten nur 60–80 % der Kosten für hochwertige Untersuchungen, was einkommensschwache Haushalte zu hohen Zuzahlungen zwingt.[2]Quelle: Andrew Anderson, „Zugang zu Medikamenten zur Behandlung chronischer Krankheiten in Chile”, BMC Health Services Research, bmchealthservres.biomedcentral.com Die Peso-Volatilität treibt die Importpreise in die Höhe, da praktisch alle Scanner aus den Vereinigten Staaten, Europa oder Japan importiert werden. Um dem Druck entgegenzuwirken, bieten Anbieter Leasing- und Pay-per-Exam-Verträge an, die Gebühren an Nutzung und Ergebnisse knüpfen.

Mangel an Radiologen und Sonographen

Chiles Radiologen-Bevölkerungs-Verhältnis liegt unter dem OECD-Durchschnitt, und 18 % der Stellen in öffentlichen Krankenhäusern sind unbesetzt. Die Scanvolumina wachsen jährlich um 8–10 %, sodass KI-Triage und Teleradiologie zu unverzichtbaren Überbrückungsmaßnahmen geworden sind, die es Experten aus Ballungsräumen ermöglichen, Krankenhäuser im Süden und Norden in Echtzeit zu versorgen. Die Abwanderung von Fachkräften in besser bezahlte Privatkliniken vergrößert die Lücken in öffentlichen Einrichtungen weiter, was das Gesundheitsministerium dazu veranlasst, ab 2026 Weiterbildungsplätze mitzufinanzieren und Auslandsstipendien zu fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Röntgen-Dominanz steht vor der Innovationsherausforderung durch MRT

Röntgengeräte hielten im Jahr 2025 einen Marktanteil von 25,05 % am chilenischen Markt für diagnostische Bildgebungsgeräte, da jede Notaufnahme auf Radiographie für die Traumadiagnostik angewiesen ist. Die Nachfrage nach digitalen Detektoren, die die Strahlendosis senken und sofortige Bilder liefern, hält die Ersatzzyklen lebhaft. MRT, obwohl mit einer kleineren installierten Basis vertreten, wächst mit einer CAGR von 7,95 %, da neurologische Forschung und onkologische Nachsorge eine höhere Auflösung und mehr Weichteildetails erfordern.

Chiles Beschaffungsstrategie bevorzugt nun Mehrzweckplattformen. Ein einzelner DR-Raum kann Trauma-, Thorax- und orthopädische Untersuchungen mit KI-gestützter Positionierung bewältigen, die den Durchsatz beschleunigt. MRT-Anbieter heben kontrastmittelfreie Angiographie und synthetische CT-Fähigkeiten hervor, die es Onkologen ermöglichen, Erkrankungen ohne zusätzliche Strahlung zu klassifizieren. Computertomographie-Anbieter integrieren Metallartefaktreduktion, die für Chiles beträchtlichen orthopädischen Patientenpool im Zusammenhang mit Bergbauunfällen und Sportverletzungen unerlässlich ist. Mammographie-Systemanbieter liefern Tomosynthese zunehmend als Standardfunktion und verbessern so die Früherkennungsraten in nationalen Screening-Zentren.

Nach Portabilität: Stationäre Systeme verankern den Markt trotz mobilem Wachstum

Stationäre Installationen repräsentierten im Jahr 2025 79,65 % der Marktgröße des chilenischen Marktes für diagnostische Bildgebungsgeräte, da Tertiärkrankenhäuser gantry-montierte MRT- und Mehrschicht-CT-Geräte benötigen, um hohe Patientenvolumina zu bewältigen. Große Zentren in Santiago und Valparaíso betreiben in der Regel jeweils zwei bis vier CT-Einheiten und gewährleisten so Redundanz für die 24/7-Traumaversorgung. Mobile Systeme verzeichnen jedoch eine CAGR von 7,55 %, da die bergige Geographie und Inselgemeinden transportable Lösungen erfordern. Mobile CT-Anhänger versorgen die Bergbaulager von Antofagasta, und tragbarer Ultraschall überbrückt Versorgungslücken in den Primärkliniken Patagoniens. Anbieter vermarkten nun batteriebetriebene tragbare Röntgengeräte, die in Notfallfahrzeuge passen und auf Chiles nationale Katastrophenschutzprotokolle im Zusammenhang mit Erdbebenrisiken reagieren. Der chilenische Markt für diagnostische Bildgebungsgeräte profitiert davon, dass staatliche Zuschüsse robuste Geräte finanzieren, die für Erdbebenresistenz zertifiziert sind.

Die Adoptionsmuster variieren je nach Region. Öffentliche Krankenhäuser in Ballungsräumen ersetzen veraltete stationäre Radiographie durch deckengehängte DR-Systeme, um Bodenfläche freizumachen und den Patientendurchsatz zu beschleunigen. Private orthopädische Praxen setzen auf kompakte Extremitäten-MRT für dedizierte sportmedizinische Arbeitsabläufe. Ländliche Krankenhäuser wählen unterdessen Multimodalitäts-Fahrzeuge, die digitales Röntgen mit Ultraschall kombinieren und es einem einzelnen Technologen ermöglichen, bei Rotationsbesuchen wesentliche Untersuchungen durchzuführen. Branchenakteure erwarten künftiges Wachstum bei selbstabschirmenden mobilen PET-CT-Geräten, die ohne eigens errichtete Bunker betrieben werden können und onkologische Staging-Dienste auf Sekundärstädte ausweiten.

Nach Anwendung: Onkologie-Führung durch Kardiologie-Wachstum herausgefordert

Die Onkologie kontrollierte im Jahr 2025 25,20 % der Marktgröße des chilenischen Marktes für diagnostische Bildgebungsgeräte, was die Vorrangstellung von Krebs bei der nationalen Sterblichkeit widerspiegelt. Die PET-CT-Expansion geht einher mit neuen Radiopharmaka-Importkanälen über den Flughafen Santiago, was die Lieferfenster für Isotope verkürzt. Die Kardiologie weist die höchste CAGR von 8,05 % auf; 512-Schicht-CT-Systeme bieten Koronarscans im Sekundenbereich, die mit Cloud-PACS für eine schnelle kardiologische Überprüfung integriert werden. Die Neurologie nutzt fortschrittliche MRT für Schlaganfall-Triage und Demenzstudien im Zusammenhang mit der wachsenden älteren Bevölkerung. Die Bildgebungserlöse in der Orthopädie verzeichnen ein mittleres einstelliges Wachstum, da Chiles Agrar- und Bergbausektor hohe Frakturquoten erzeugt. Gastrointestinale und gynäkologische Bildgebung verzeichnen eine stabile Nachfrage durch routinemäßige Endoskopie und Frauengesundheitsprogramme.

Klinische Arbeitsabläufe überschneiden sich zunehmend. Onkologen verwenden herzgekoppelte CT zur Überwachung chemotherapiebedingter Kardiotoxizität, eine Praxis, die die abteilungsübergreifende Rechtfertigung für gemeinsam genutzte Geräte vorantreibt. KI-Algorithmen zielen sowohl auf onkologisches Läsions-Mapping als auch auf kardiologisches Kalzium-Scoring ab, was es Anbietern ermöglicht, Premium-Softwarelizenzen über Fachgebiete hinweg zu rechtfertigen. Tragbarer Ultraschall findet in onkologischen Stationen für den Gefäßzugang und in kardiologischen Kliniken für die schnelle Ejektionsfraktionsbeurteilung Anwendung, was die Konvergenz der Anwendungsfälle demonstriert.

Nach Endnutzer: Krankenhäuser dominieren, während Bildgebungszentren beschleunigen

Krankenhäuser machten im Jahr 2025 55,62 % der Marktgröße des chilenischen Marktes für diagnostische Bildgebungsgeräte aus und beherbergen den Großteil der stationären CT-, MRT- und Angiographie-Einheiten. Das öffentliche FONASA-System bleibt der mit Abstand größte Käufer und nutzt Sammelausschreibungen zur Ausstattung neuer Regionalkrankenhäuser. Private Gruppen wie Clínica Alemana und RedSalud differenzieren sich durch schnellere Terminvergabe und KI-gestützte Befundung und vertiefen ihre Scanner-Erneuerungszyklen alle fünf bis sieben Jahre. Bildgebungszentren wachsen mit einer CAGR von 7,26 %, da städtische Patienten kurze Wartezeiten und spezialisiertes Personal schätzen. Viele Zentren setzen hochwertige 3-T-MRT- und Dual-Energy-CT-Geräte ein, um Forschungsaufträge und klinische Studien anzuziehen – ein Trend, der durch den Anstieg von 20 auf 33 Gerätestudien zwischen 2021 und 2023 unterstrichen wird. Kleinere Kliniken und mobile Betreiber decken Nischenbedarf ab und leasen häufig tragbaren Ultraschall oder DR-Systeme, um den Cashflow zu steuern.

Der Wettbewerb verwischt die Grenzen: Öffentliche Krankenhäuser lagern Überlaufuntersuchungen an private Bildgebungszentren auf der Basis von Fallpauschalen aus, während private Ketten Mini-Krankenhäuser mit Tagesklinik und Intensivstation aufbauen. Anbieter-Serviceverträge erstrecken sich daher über beide Segmente und bündeln Hardware, Cloud-PACS, Cybersicherheit und Radiologenschulung in einzelne mehrjährige Vereinbarungen, die gesamte regionale Ökosysteme abdecken.

Geografische Analyse

Das Ballungsgebiet Santiago konzentriert den chilenischen Markt für diagnostische Bildgebungsgeräte und beherbergt die dichteste Ansammlung von Radiologen, Fachkrankenhäusern und akademischen Forschungszentren. Die Tertiärkrankenhäuser der Region betreiben routinemäßig mehrere MRT-Magnete und 256-Schicht-CT-Systeme zur Unterstützung von Trauma-, Onkologie- und Herzarbeitslasten. Valparaíso, das zweitgrößte städtische Zentrum des Landes, verbindet Hafenlogistik mit provinziellen Überweisungen, hält eine diversifizierte Modalitätsnachfrage aufrecht und fungiert als Empfangspunkt für importierte Scanner. Concepción verankert den südzentralen Korridor, wo neue öffentlich-private Krankenhäuser mit der Forst- und Fertigungsindustrie übereinstimmen, die arbeitsmedizinische Bildgebung erfordert.

Nördliche Makrozonen, einschließlich Antofagasta und Tarapacá, spiegeln die bergbaugetriebene Nachfrage nach digitaler Radiographie vor Ort und Niedrigdosis-CT zur Überwachung von Silikose und muskuloskelettalen Verletzungen bei Arbeitern wider. Mobile Fahrzeuge operieren entlang des Panamerikanischen Highways und besuchen abgelegene Lager drei- bis viermal monatlich. Der Anstieg stationärer CT-Installationen in den Traumazentren von Antofagasta entspricht der erhöhten Unfallrate der Region, während tragbarer Ultraschall die Notfallversorgung an Hochgebirgsstandorten unterstützt. Südliche Regionen wie Los Ríos und Los Lagos sind auf tragbaren Ultraschall und kompakte DR-Geräte angewiesen, die zu Inselkliniken über das Binnenmeer transportiert werden können.

Chiles Länge und bergiges Gelände schaffen logistische Hindernisse, die die Lieferantenstrategien prägen. Anbieter unterhalten Ersatzteillager in Santiago, Concepción und Antofagasta, um garantierte 48-Stunden-Serviceklauseln zu erfüllen. Geräterahmen müssen lokale Erdbebenstandards erfüllen; Krankenhäuser spezifizieren verstärkte Bodenbefestigungen und automatische Magnetquench-Entlüftungen. Teleradiologie-Netzwerke mit Cloud-PACS verbinden ländliche Krankenhäuser mit Subspezialisten in Santiago und erhöhen die Rechtfertigung für fortschrittliche Modalitäten an kleineren regionalen Standorten, da die Interpretation ausgelagert werden kann, ohne Personal umzusiedeln.

Regulatorisches Umfeld

Chile reguliert diagnostische Bildgebungsgeräte durch ein duales Kontrollmodell, das die sanitätsrechtliche Überwachung auf Geräteebene mit der standortbezogenen Genehmigung für Anlagen mit ionisierender Strahlung kombiniert. Das Instituto de Salud Publica de Chile (ISP) verwaltet die sanitätsrechtliche Registrierung und die Lebenszykluskontrollen über seine digitalen Plattformen (allgemein als GICONA/SAFIS bezeichnet), während die regionalen Behörden SEREMI de Salud Einrichtungen genehmigen, die Röntgen- und andere ionisierende Modalitäten betreiben, einschließlich der Prüfung von Abschirmungskonstruktionen und Strahlenschutzbedingungen, die von akkreditierten Fachleuten validiert wurden.

Ein zentraler regulatorischer Fixpunkt ist der März 2026, als das Ministerio de Salud (MINSAL) das Exempt Decree No. 25 erließ, das die obligatorische sanitätsrechtliche Kontrolle auf Bildgebungsgeräte wie Röntgen, CT, Mammographie und PET/SPECT ausweitet. Diese Verschiebung erhöht die Bedeutung gültiger ISP-Registrierungen für die Teilnahme an institutionellen Beschaffungen und ChileCompra-Ausschreibungen, während Anbieter zusätzlich SEREMI-Genehmigungen und die Einhaltung des Strahlenschutzes für jedes installierte System aufrechterhalten müssen.

Wettbewerbslandschaft

Der chilenische Markt für diagnostische Bildgebungsgeräte ist mäßig konsolidiert, wobei GE Healthcare, Siemens Healthineers und Philips den Großteil der MRT-, CT- und Premium-Ultraschallgeräte liefern. Canon Medical Systems und Fujifilm stärken den mittleren Wettbewerb durch wettbewerbsfähige Preise und KI-Funktionen. AGFA HealthCare führt die Unternehmensbildgebungssoftware an, nachdem das RedSalud-Cloud-Abkommen abgeschlossen wurde, das mehrere Krankenhäuser und Bildgebungszentren abdeckt. Der lokale Distributor Global Ultrasonido füllt Lücken für aufgearbeiteten Ultraschall und DR in Gemeinschaftskliniken und unterstützt niedrigere Budgets und schnellen Serviceumschlag.

Strategische Allianzen definieren die Differenzierung. Siemens Healthineers erprobt wertbasierte Partnerschaften, die Leasingzahlungen an den klinischen Durchsatz in Provinzkrankenhäusern knüpfen. GE Healthcares weltweite Radiopharmaka-Akquisition stärkt das chilenische PET-CT-Wachstum durch die Sicherstellung der Zuverlässigkeit der Isotopen-Lieferkette. Canon richtet ein Innovationszentrum in Cleveland ein, das Workflow-Updates an chilenische Installationsbasen exportieren wird und Remote-Software-Upgrades ohne Geräteausfallzeiten verspricht.

Der Preiswettbewerb verschärft sich bei mobilen Röntgengeräten und tragbarem Ultraschall, wo tragbare Neueinsteiger etablierte Marken unterbieten. Anbieter suchen Differenzierung durch KI-Pakete, Dosismanagement-Analysen und Cloud-PACS-Integration. Die Servicequalität bleibt ein entscheidender Kauffaktor, da ländliche Krankenhäuser auf schnellen Ersatzteilaustausch angewiesen sind, um Scanner in Einzelsystemumgebungen betriebsbereit zu halten. Hersteller kooperieren mit lokalen biomedizinischen Ingenieurschulen zur Zertifizierung von Technikern, stärken die Nachverkaufskapazität und erfüllen Ausschreibungsanforderungen für inländischen Wissenstransfer.

Marktführer der chilenischen Industrie für diagnostische Bildgebungsgeräte

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große Ausbauprojekte öffentlicher Krankenhäuser und Meilensteine beim Empfang von Geräten schaffen kurzfristigen Freiraum für neue feste Untersuchungsräume und die Standardisierung von Geräteflotten in den Regionen. Belege für die Inbetriebnahme umfassen den Beginn der Annahme von mehr als 30.000 medizinischen Geräten durch das Hospital Provincial Marga Marga im Juni 2026 (Inbetriebnahme- und Testphase), die Modernisierung der Bildgebungsabteilung des Hospital de Curanilahue, die im Juni 2026 einen Fertigstellungsgrad von 90% mit neuen CT-, Ultraschall- und Röntgengeräten erreichte, sowie den Bericht des Hospital de Ancud, wonach bis Juli 2026 86% der medizinischen Geräte beschafft und erhalten wurden, wobei Bildgebungseinheiten installiert wurden. Parallel dazu meldeten das Hospital del Salvador und das Instituto Nacional de Geriatria im Mai 2026 einen Baufortschritt von 98,56%, da die Projekte in die abschließende Installation hochentwickelter medizinischer Technologie übergehen, was mehrjährige Ausschreibungszyklen für CT-, MRT-, Radiographie- und Mammographieräume unterstützt.

Ein zweiter Chancenbereich betrifft Anpassungen bei Arbeitsabläufen, Finanzierung und Compliance, die Hürden für regionale Einrichtungen reduzieren, darunter Fee-for-Service- und OPEX-Modelle für den Zugang zur Bildgebung, cloudgestützte Befundung im Zusammenhang mit dem nationalen Vorstoß zur Teleradiologie sowie Upgrades, die den Durchsatz angesichts von Personalengpässen erhöhen. Der Übergang zu einer risikobasierten sanitätsrechtlichen Kontrolle durch das Dekret Nr. 25 vom März 2026 schafft zudem eine Servicenachfrage nach Unterstützung bei der Registrierung, der Dokumentationsbereitschaft und standardisierten Abnahmeprüfungen, da Lieferanten und Anbieter den Beschaffungszeitpunkt mit der ISP-Registrierung und den SEREMI-Genehmigungen auf Einrichtungsebene für Geräte mit ionisierender Strahlung abstimmen.

Aktuelle Branchenentwicklungen

- April 2026: Andes Salud integrierte einen Gallium-Generator in seinen Einrichtungen in Puerto Montt und Concepcion, um spezialisierte PET-CT-Diagnostik für die Onkologie zu unterstützen. Der Ausbau der lokalen Radiotracer-Fähigkeit trägt zur Dezentralisierung der molekularen Bildgebung über Santiago hinaus bei und unterstützt eine höhere Auslastung der PET-CT-Installationen im Süden.

- Mai 2025: Subtle Medical brachte die von der FDA zugelassene SubtleHD-KI über Hospiline in Chile auf den Markt, um die MRT-Bildqualität zu verbessern und die Scanzeiten zu verkürzen. Die softwaregestützte Einführung unterstützt den Kapazitätsausbau ohne sofortigen Magnetaustausch, was für Anbieter mit hohen Gerätekosten und Radiologenengpässen relevant ist.

- August 2024: SonoVascular nahm die erste Anwendung des SonoThrombectomy-Systems am Menschen im Hospital DIPRECA in Santiago vor. Die klinische Einführung unterstreicht die anhaltende Akzeptanz fortschrittlicher bildgeführter Verfahren in Tertiärzentren und verstärkt die Nachfrage nach hochwertigen Ultraschall- und fluoroskopiegestützten Umgebungen für die prozedurale Bildgebung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Diese Methodik definiert den chilenischen Markt für diagnostische Bildgebungsgeräte als Umsatz aus dem Verkauf neuer Bildgebungssysteme für die In-vivo-Visualisierung in ganz Chile, einschließlich Krankenhäusern, eigenständigen Bildgebungszentren und Facharztkliniken.

Ausgeschlossene Bereiche: Aufgearbeitete Systeme, Verbrauchsmaterialien, Bildmanagement-Software sowie Service- oder Wartungsverträge sind vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Modalität

- MRT

- Computertomographie

- Ultraschall

- Röntgen

- Nuklearbildgebung

- Fluoroskopie

- Mammographie

- Nach Portabilität

- Stationäre Systeme

- Mobile und tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie

- Gastroenterologie

- Gynäkologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die Marktabgrenzung festzulegen, das Beschaffungsumfeld in Chile zu verstehen und Ausgangspunkte für Volumina und Preisspannen zu erarbeiten. Wir haben öffentliche Quellen wie Veröffentlichungen des Gesundheitsministeriums, makroökonomische Reihen der Zentralbank von Chile, chilenische Zollhandelsstatistiken für relevante Gerätekategorien, OECD-Gesundheitsindikatoren und Fachzeitschriften für Radiologie und Gesundheitsökonomie herangezogen.

Daneben haben wir Websites von Lieferanten und Distributoren, Produktbroschüren, Ausschreibungsbekanntmachungen und öffentlich verfügbare Präsentationen ausgewertet, die den Bedarf des installierten Bestands, Ersatzzyklen und Modalitätsupgrades beschreiben. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv genutzt, um die Umsatzexposition und wichtige Vertragsgewinne gegenzuprüfen, und Patentdatenbanken wurden verwendet, um technologische Verschiebungen zu erkennen, die die durchschnittlichen Verkaufspreise verändern können. Die hier aufgeführten Quellen sind lediglich beispielhaft, und zusätzliche öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, welche Modalitäten in Chile tatsächlich beschafft werden, wie sich die Beschaffung zwischen öffentlichen und privaten Anbietern aufteilt und wie die Preise je nach Konfiguration und Support-Bedingungen der Anbieter variieren. Wir sprachen mit Herstellern und Vertriebspartnern sowie mit Leitern von Bildgebungsabteilungen und biomedizinischen Teams aus Krankenhäusern und Bildgebungszentren, damit die Annahmen aus der Schreibtischforschung hinterfragt und korrigiert werden konnten.

Da der Beschaffungszeitpunkt unregelmäßig sein kann, umfassten die Fragen auch den Ausschreibungsrhythmus, die Vorlaufzeiten bei Importen und den typischen Zeitpunkt von Preisanpassungen. Diese Informationen halfen dabei, das Modell auf das richtige Jahr und das Zeitfenster für die Währungsumrechnung abzustimmen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | |

| Mittlere Ebene: 53% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 14% | Manager: 54% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Neuaufbau der chilenischen Gerätenachfrage nach Modalität. Signale aus dem Importfluss, die Richtung der Investitionsausgaben im Gesundheitswesen und der Zeitpunkt von Ersatzbeschaffungen wurden genutzt, um einen jährlichen Nachfragepool zu bilden. Anschließend haben wir diese Gesamtsumme durch selektive Bottom-Up-Prüfungen bestätigt, wobei wir stichprobenartige Stückzahlen nach Modalität mit beobachteten Preisspannen multipliziert haben, gefolgt von Kanalprüfungen zur Anpassung an Mixverschiebungen.

Zu den wichtigsten Eingaben des Modells gehörten der Modalitätsmix (CT, MRT, Ultraschall, Röntgen, nukleare Bildgebung, Fluoroskopie, Mammographie), der Anteil öffentlicher gegenüber privater Beschaffung, erwartete Ersatzzyklen für Hauptsysteme, an Ausschreibungen gekoppelte Installationsvorlaufzeiten und die Entwicklung der durchschnittlichen Verkaufspreise nach Konfiguration (zum Beispiel fest versus mobil und Basis- versus erweiterte Funktionen). Wo die Bottom-Up-Sicht Lücken aufwies, wurden Volumina anhand konservativer Durchdringungsannahmen überbrückt, die sich an Einrichtungszahlen und beobachteter Ausschreibungshäufigkeit orientierten.

Für die Prognose führten wir eine Szenarioanalyse zum Tempo der Investitionsbudgets, zum Zeitpunkt der Ausschreibungen und zur Preisentwicklung durch und glätteten anschließend den endgültigen Verlauf, damit einmalige Beschaffungsspitzen den Trend nicht verzerrten. Die Eingaben wurden mit Primärbefragten überprüft, um zu bestätigen, was für die nächsten Jahre in Chile realistisch ist.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie Handelstrends, typischer Beschaffungskalender und beobachteter Preisspannen aus jüngsten Abschlüssen überprüft, und Unstimmigkeiten wurden vor der endgültigen Freigabe untersucht. Wenn ein Wert unstimmig wirkte, überprüften wir erneut die Annahmen zum Modalitätsmix, den Stückzahlen und dem Zeitpunkt der Währungsumrechnung und nahmen bei ungeklärten Abweichungen erneut Kontakt zu den Quellen auf.

Eine zweite Analystenprüfung wurde durchgeführt, um sicherzustellen, dass Berechnungen, Abgrenzungsregeln und Jahreskennzeichnungen durchgängig konsistent waren. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Größe des chilenischen Marktes für diagnostische Bildgebungsgeräte nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diagnostische Bildgebungsgeräte in Chile können voneinander abweichen, selbst wenn das Thema gleich klingt, da die Abgrenzung des Umfangs und die zeitlichen Entscheidungen zwischen den Quellen nicht einheitlich sind. In der Praxis entstehen die größten Abweichungen dadurch, ob aufgearbeitete Systeme und Serviceumsätze mitgezählt werden, wie Preise in USD umgerechnet werden und ob der jüngste Ausschreibungszyklus berücksichtigt wird.

Eine durch Aktualisierungen bedingte Lücke ist in diesem Markt ebenfalls häufig, da große öffentliche Beschaffungen die Gesamtsumme in einem einzigen Jahr verschieben können und Preisanpassungen oft auf Aktualisierungen der Anbieter und Währungsänderungen folgen. Durch die erneute Überprüfung der ASP-Bandbreiten und des USD-Umrechnungsfensters kurz vor der Veröffentlichung sowie die Validierung dieser Verschiebungen anhand aktueller Ausschreibungs- und Kanalrückmeldungen reduziert Mordor Intelligence zeitliche Verzerrungen, die andere Schätzungen ungewöhnlich hoch oder niedrig erscheinen lassen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 349,78 Mio. USD (2026) | |

| Regionale Beratungsgesellschaft A | 320,00 Mio. USD (2024) | Verwendet ein früheres Basisjahr und kann die Auswirkungen späterer Ausschreibungszyklen unterschätzen, und die Umfangsbeschreibung ist breiter angelegt, was Gerätedefinitionen über Modalitäten und Beschaffungskanäle hinweg vermischen kann. |

| Globale Beratungsgesellschaft B | 710,00 Mio. USD (2025) | Scheint eine breitere Kategorie für medizinische Bildgebungsgeräte zu verwenden, die benachbarte Gerätegruppen und verwandte Umsatzpools einbezieht, was die Gesamtsumme im Vergleich zu einem Umfang, der ausschließlich neue Systeme umfasst, überhöht. |

Insgesamt lässt sich die Spanne hauptsächlich durch Umfangsabgrenzungen und Zeitpunktentscheidungen erklären und nicht durch eine tatsächliche Uneinigkeit über die Nachfragerichtung. Die Beibehaltung der Marktbindung an Verkäufe neuer Systeme, transparente Preisspannen und eine klar definierte Währungszeitpunktfestlegung machen die Schätzung leichter nachvollziehbar und reproduzierbar, wenn Käufer das Modell im nächsten Jahr erneut überprüfen.

Im Bericht beantwortete Schlüsselfragen

Was ist der Hauptfaktor, der die Nachfrage nach diagnostischen Bildgebungsgeräten in Chile beschleunigt?

Das Zusammentreffen einer alternden Bevölkerung mit steigenden Krebs- und Herz-Kreislauf-Erkrankungen veranlasst Krankenhäuser, ihre Bildgebungskapazitäten auszubauen und auf fortschrittliche Multimodalitätssysteme umzurüsten.

Wie verändert künstliche Intelligenz die Bildgebungsabläufe in chilenischen Einrichtungen?

In Scanner und Cloud-Plattformen integrierte KI-Tools verkürzen Untersuchungszeiten, automatisieren die Triage und ermöglichen Radiologen die Ferninterpretation von Studien, was dazu beiträgt, den Fachkräftemangel des Landes auszugleichen.

Warum gewinnen mobile und tragbare Bildgebungsgeräte außerhalb Santiagos an Bedeutung?

Chiles bergige Geographie und verstreute ländliche Gemeinden begünstigen tragbare Geräte, die zu abgelegenen Kliniken, Bergbaustandorten und Inselkrankenhäusern transportiert werden können, wo stationäre Einheiten unpraktisch sind.

Wie beeinflussen staatliche Krankenhausprojekte Gerätebeschaffungsentscheidungen?

Standardisierte öffentliche Ausschreibungen im Zusammenhang mit neuen Krankenhausbauten schaffen Sammelaufträge, die Anbieter belohnen, die skalierbare Serviceverträge, Cybersicherheitskonformität und erdbebenresistente Designs anbieten.

Seite zuletzt aktualisiert am: