Argentinien-Mammographie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

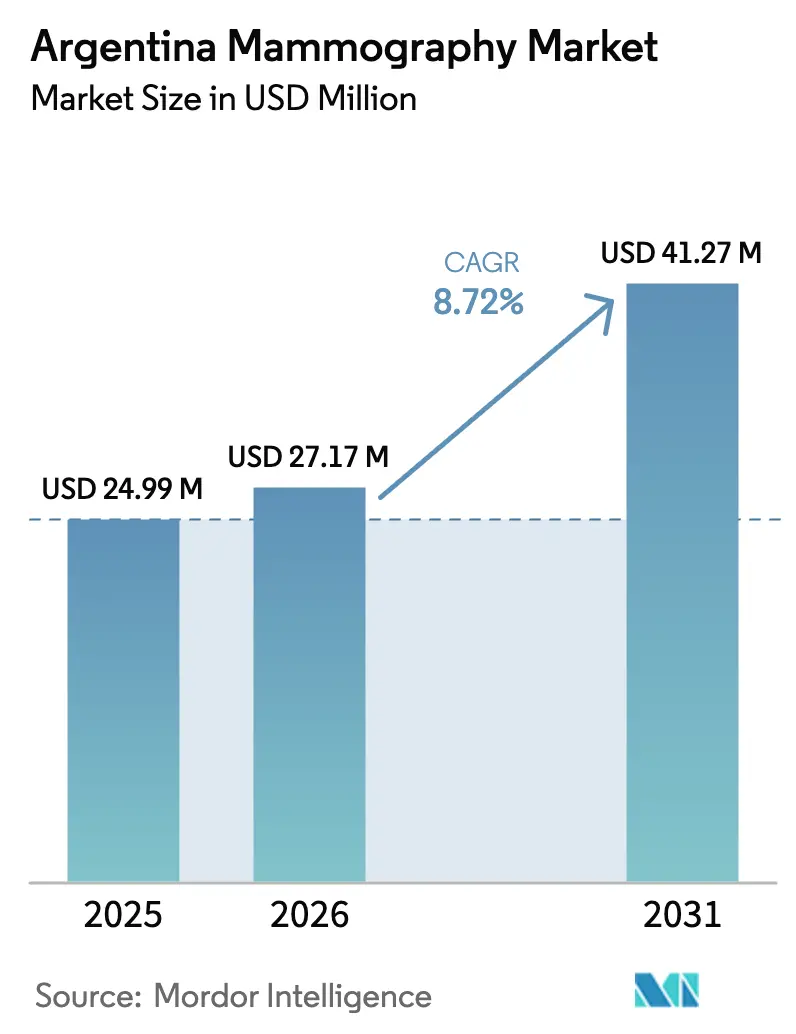

| Marktgröße im Basisjahr (2025) | 24.99 Millionen US-Dollar |

| Marktgröße (2026) | 27.17 Millionen US-Dollar |

| Marktgröße (2031) | 41.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien-Mammographie-Marktanalyse von Mordor Intelligence

Die Größe des argentinischen Mammographie-Marktes wurde im Jahr 2025 auf USD 24,99 Millionen geschätzt und soll von USD 27,17 Millionen im Jahr 2026 auf USD 41,27 Millionen bis 2031 wachsen, bei einer CAGR von 8,72 % während des Prognosezeitraums (2026–2031). Die Marktentwicklung spiegelt Argentiniens dringendes Ziel wider, die Brustkrebssterblichkeit zu senken – derzeit die zweithöchste in Lateinamerika – sowie das Engagement der Regierung für ein zweijährliches Screening für Frauen im Alter von 50 bis 69 Jahren, eine Politik, die eine wiederkehrende Nachfrage selbst innerhalb eines fragmentierten Gesundheitssystems sicherstellt. Die zunehmende Einführung der 3-D-Digitalen Brusttomosynthese (DBT), mobile Screening-Programme für ländliche Provinzen und Erstattungsreformen, die nun fortschrittliche Bildgebung einschließen, verändern die Beschaffungsstrategien in öffentlichen, sozialversicherungsrechtlichen und privaten Kanälen. Gleichzeitig treiben wirtschaftliche Volatilität, Peso-Abwertung und Zollengpässe viele budgetbeschränkte Krankenhäuser dazu, lokal aufgearbeitete digitale Geräte anstelle neuer Importe zu bevorzugen. Die Wettbewerbslandschaft bleibt mäßig fragmentiert; globale Hersteller verlassen sich auf lokale Distributoren für den Kundendienst, während inländische Aufarbeiter Währungsschwankungen nutzen, um kostensensible Ausschreibungen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

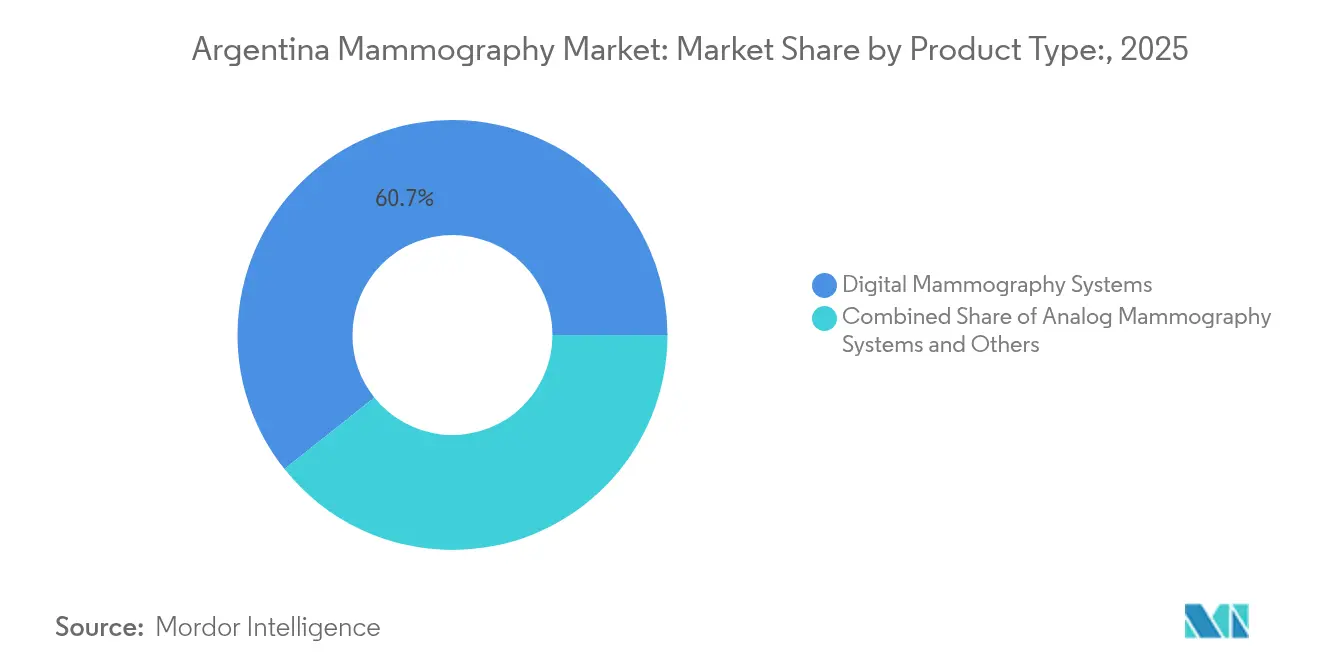

- Nach Produkttyp führten digitale Mammographiesysteme mit einem Anteil von 60,72 % am argentinischen Mammographie-Markt im Jahr 2025, während die Kategorie „Sonstige” bis 2031 mit einer CAGR von 9,38 % wachsen soll.

- Nach Technologie entfiel die 2-D-Vollfeld-Digitalmammographie auf 54,12 % der Marktgröße des argentinischen Mammographie-Marktes im Jahr 2025, während die 3-D-Digitale Brusttomosynthese bis 2031 mit einer CAGR von 9,68 % voranschreitet.

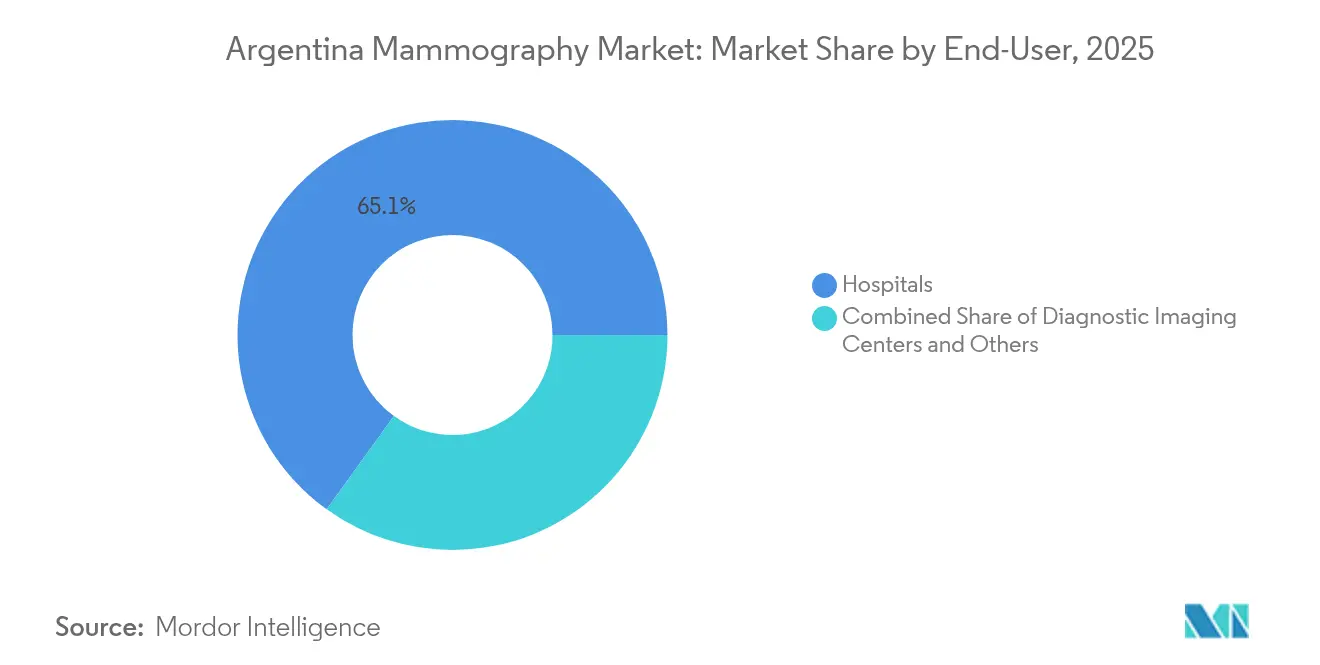

- Nach Endnutzer entfielen auf Krankenhäuser 65,05 % der Marktgröße des argentinischen Mammographie-Marktes im Jahr 2025, doch diagnostische Bildgebungszentren sollen im gleichen Zeitraum mit einer CAGR von 9,87 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Mammographie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Brustkrebs | +2.1% | National; am stärksten in Buenos Aires, Córdoba, Santa Fe | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der digitalen und 3-D-Bildgebung | +1.8% | National; frühe Einführung in Buenos Aires, Mendoza | Mittelfristig (2–4 Jahre) |

| Ausweitung des nationalen Screening-Programms | +1.5% | National; Priorität für unterversorgte Provinzen | Langfristig (≥ 4 Jahre) |

| Erstattung für DBT | +1.2% | National; konzentriert in Buenos Aires, Córdoba | Mittelfristig (2–4 Jahre) |

| Einführung mobiler Einheiten | +0.9% | Nördliche und südliche ländliche Provinzen | Mittelfristig (2–4 Jahre) |

| Währungsabwertung zugunsten aufgearbeiteter Systeme | +0.7% | National; am stärksten in öffentlichen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Brustkrebs

Die Brustkrebsinzidenz in Argentinien hat 73 Fälle pro 100.000 Frauen erreicht, während die Sterblichkeit bei 17,6 pro 100.000 liegt, was die Krankheit zum häufigsten Frauenkrebs des Landes macht. Gesundheitsökonomen schätzen, dass verbessertes Screening und verbesserte Therapie die Hälfte der vorzeitigen Krebstode abwenden und die nationale Lebenserwartung um 10 Monate erhöhen könnten [1]OECD, "Bekämpfung der Auswirkungen von Krebs auf Gesundheit, Wirtschaft und Gesellschaft: Argentinien," OECD.ORG. Selbst nach einem Jahrzehnt organisierter Screening-Programme werden 30 % der Neuerkrankungen noch in späten Stadien diagnostiziert, was eine erhebliche Lücke in der Diagnosekapazität unterstreicht, die Krankenhäuser und Bildgebungszentren zur Aufrüstung ihrer Geräte veranlasst. Die Bevölkerungsalterung wird die Pro-Kopf-Ausgaben für Onkologie zwischen 2023 und 2050 um 70 % steigern und die langfristige Nachfrage nach Mammographiesystemen stärken. Die Konzentration sowohl der Krebsinzidenz als auch der medizinischen Infrastruktur in Buenos Aires und Córdoba verstärkt den regionalen Gerätebedarf.

Technologische Fortschritte in der digitalen und 3-D-Bildgebung

Zehnjährige klinische Belege zeigen, dass DBT 20–65 % mehr invasive Tumoren erkennt und falsch-positive Rückrufquoten von 10,6 % auf 7,2 % im Vergleich zu 2-D-Studien reduziert[2]Radiologische Gesellschaft Nordamerikas, "Zehnjährige Studie zeigt, dass Tomosynthese die Brustkrebserkennung verbessert," RSNA.ORG. Ein Datensatz von 272.938 Screenings berichtete eine Krebserkennungsrate von 5,3 % für DBT gegenüber 4,0 % für digitale Mammographie, während Befunde im fortgeschrittenen Stadium deutlich zurückgingen. Private Kliniken in Buenos Aires und Mendoza setzten diese Vorteile schnell in neue Beschaffungszyklen um und bündelten häufig KI-gestützte Bildanalysesoftware, die die Erkennung um weitere 20 % verbessert. Dieser technische Vorsprung verkürzt die Ersatzzyklen für analoge Geräte und setzt neue Leistungsmaßstäbe, die sowohl öffentliche Ausschreibungen als auch private Aufrüstungen beeinflussen.

Ausweitung des nationalen Brustkrebsscreening-Programms

Argentiniens Nationales Programm zur Kontrolle von Brustkrebs schreibt ein zweijährliches Mammographie-Screening für Frauen im Alter von 50 bis 69 Jahren vor, mit öffentlicher Finanzierung zur Beseitigung von Kostenbarrieren. Akkreditierungsprotokolle, Personalschulungen und im Programm verankerte technische Mindeststandards lenken die Beschaffungskriterien landesweit. Eine begleitende Initiative für familiäres Risiko erweitert die Anspruchsberechtigung und erfordert einen höheren Bildgebungsdurchsatz, insbesondere in Provinzen mit wenigen festen Einrichtungen. Wirtschaftliche Bewertungen der Telemammographie zeigen inkrementelle Kosteneffektivitätsverhältnisse, die deutlich unter den WHO-Schwellenwerten für Argentinien liegen, und fördern so Fernlesungsnetzwerke, die den Gerätenutzwert in weiten ländlichen Regionen steigern. Provinzielle Einführungen priorisieren Gebiete, in denen die Screening-Infrastruktur zuvor minimal war.

Erstattung für DBT steigert die Krankenhausnachfrage

Der obligatorische Medizinplan erstattet nun DBT, was die finanziellen Hürden für die Einführung senkt. Private Versicherer folgten diesem Beispiel und wandelten eine bessere diagnostische Leistung in höhere Serviceeinnahmen für Krankenhäuser um. Da DBT die Rückrufquoten senkt, sehen Administratoren auch operative Einsparungen, die die Kapitalrendite verbessern. Diese kombinierten Anreize beschleunigen die Geräteerneuerung in Buenos Aires und Córdoba, wo wettbewerbsintensive Krankenhausmärkte diagnostische Präzision und Patientenerfahrung schätzen.

Einführung mobiler Mammographieeinheiten in ländlichen Provinzen

Mobile Einheiten erweitern die Screening-Abdeckung für Frauen, die selten feste Standorte aufsuchen; Studien zeigen die höchste Reichweite in unterversorgten Gruppen mit geringer Compliance. Tragbare Flachbilddetektoren, die in LKW-basierten Einheiten eingesetzt werden, liefern eine höhere Bildqualität als frühere Computertomographie-Röntgen-Aufbauten und machen mobile Dienste klinisch mit stationären Kliniken vergleichbar. Provinzielle Gesundheitsbehörden stellen zunehmend Mittel für diese Einheiten bereit, da sie eine schnelle und skalierbare Antwort auf geografische Ungleichheiten darstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bedenken der Patienten hinsichtlich Strahlenbelastung | -1.3% | Städtische, gebildete Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Hohe Anschaffungskosten für 3-D-Systeme in öffentlichen Krankenhäusern | -2.2% | Nationaler öffentlicher Sektor | Mittelfristig (2–4 Jahre) |

| Unregelmäßige Erstattungszyklen im öffentlichen Gesundheitswesen | -1.8% | Öffentliche Einrichtungen landesweit | Kurzfristig (≤ 2 Jahre) |

| Importbeschränkungen und Zollverzögerungen | -1.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für 3-D-Systeme in öffentlichen Krankenhäusern

Eine DBT-Konsole kann USD 85.000–275.000 kosten, ein erheblicher Aufwand für Einrichtungen, die durch Provinzbudgets finanziert werden, die nur begrenzte Mittel für Hightech-Aufrüstungen bereitstellen. Die öffentlichen Gesundheitsausgaben entsprechen nur 2,19 % des BIP, und rund 17 Millionen Argentinier sind nicht versichert, was Politiker dazu zwingt, grundlegende Dienstleistungen gegenüber fortschrittlicher Bildgebung zu priorisieren. Ungleichgewichte bei den Ressourcen zwischen Stadt und Land verlagern die Mittelzuweisungen weiter in Richtung Buenos Aires und lassen Provinzkrankenhäuser für die Modernisierung auf aufgearbeitete Geräte oder Spenderprogramme angewiesen. Infolgedessen bleiben analoge und digitale Geräte der ersten Generation in vielen öffentlichen Einrichtungen bestehen und erhalten ein zweigeteiltes Versorgungsumfeld aufrecht.

Unregelmäßige Erstattungszyklen im öffentlichen Gesundheitswesen

Zahlungsverzögerungen variieren je nach Provinz, wobei einige Krankenhäuser monatelang auf Entschädigungen von Obras Sociales oder Provinzschatzkammern warten, was ihre Fähigkeit beeinträchtigt, Kredite zu bedienen oder Lieferanten zu bezahlen. Liquiditätslücken schrecken vom Geräteleasing ab und verlangsamen die Einführung von Wartungsverträgen, was Bildgebungszentren oft dazu zwingt, die Betriebszeiten zu reduzieren oder vorbeugende Wartungen zu verschieben, was die Screening-Ziele untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Systeme treiben die Marktmodernisierung voran

Digitale Plattformen hielten im Jahr 2025 einen Anteil von 60,72 % am argentinischen Mammographie-Markt, was eine entschiedene Migration weg von analogen Geräten widerspiegelt. Krankenhäuser und Bildgebungszentren betonen die klinischen Vorteile höherer Auflösung und geringerer Strahlung, während Software-Upgrades die Gerätelebenszyklen verlängern. Analoge Geräte sind in kleineren Provinzkrankenhäusern nach wie vor verbreitet, verlieren jedoch weiter an Boden, da aufgearbeitete digitale Geräte bei Währungsschwankungen erschwinglich werden. Die Kategorie „Sonstige” – einschließlich kontrastmittelverstärkter Mammographie und brustspezifischer Gammakamera-Bildgebung – verzeichnet mit 9,38 % die höchste CAGR und deutet auf Experimente jenseits traditioneller Röntgenmodalitäten hin. Regulatorische Hürden durch ANMAT, wie spanischsprachige Kennzeichnung und Anforderungen an Freiverkaufszertifikate, erhöhen die Markteintrittsbarrieren und begünstigen Anbieter mit etablierten lokalen Partnern. Tragbare digitale Detektoren, die in mobile Fahrzeuge für abgelegene Provinzen eingebaut sind, zeigen eine überlegene diagnostische Ausbeute im Vergleich zu älteren Computertomographie-Röntgenplatten und fördern einen parallelen mobilen Screening-Markt.

Lokal aufgearbeitete digitale Systeme erfüllen die Budgetanforderungen vieler öffentlicher Krankenhäuser und bieten konforme Bildqualität ohne den Aufpreis neuer Importe. Die Währungsabwertung verstärkt dieses Wertversprechen und erhält ein inländisches Aufarbeitungsökosystem aufrecht, das ursprünglich aus Hocheinkommensländern stammende Geräte aufarbeitet, zertifiziert und wartet.

Nach Technologie: 3-D-Tomosynthese verändert diagnostische Standards

Die Vollfeld-Digitalmammographie beherrscht noch immer 54,12 % der Marktgröße des argentinischen Mammographie-Marktes, aber die 3-D-DBT übertrifft jede andere Technologie mit einer CAGR von 9,68 % dank ihres nachweisbaren Sprungs bei der Erkennung invasiver Krebserkrankungen. Krankenhäuser und private Kliniken nennen die Reduzierung von Falsch-Positiven und Rückrufen als zentral für den Aufrüstungsgeschäftsfall. Die Erstattung umfasst nun DBT, was das Interesse der Anbieter stärkt und die Ersatzzyklen beschleunigt. KI-Algorithmen, die auf DBT-Datensätzen aufbauen, erhöhen die Erkennungsempfindlichkeit weiter, verkürzen die Lesezeiten und kompensieren Argentiniens Radiologenknappheit.

Phasenkontrastmammographie und Spektralmammographie spielen Nischenrollen, insbesondere bei der Beurteilung von dichtem Brustgewebe. Obwohl die aktuelle Nutzung bescheiden ist, könnte ihr Potenzial zur Visualisierung von Mikrokalzifikationen ohne Kontrastmittel inkrementelle Möglichkeiten für Anbieter eröffnen, die auf Forschungskrankenhäuser und Hochrisikokliniken spezialisiert sind. Alle Anbieter betonen die Interoperabilität mit PACS und Cloud-Archiven und gewährleisten eine nahtlose Integration mit nationalen Telemammographie-Pilotprojekten, die Fachlesungen auf entfernte Zentren ausweiten.

Nach Endnutzer: Krankenhäuser dominieren inmitten des Wachstums diagnostischer Bildgebungszentren

Krankenhäuser kontrollierten im Jahr 2025 65,05 % des argentinischen Mammographie-Marktanteils, da sie Screening-, Biopsie- und Onkologieleistungen unter einem Dach anbieten. Dennoch wachsen diagnostische Bildgebungszentren mit einer CAGR von 9,87 % am schnellsten, angetrieben durch private Investitionen und die Nachfrage der Patienten nach kürzeren Wartezeiten. Diese Zentren betreiben schlanke Kostenstrukturen und längere Servicezeiten, was sie für Frauen attraktiv macht, die Arbeit und Familie in Einklang bringen müssen.

Mobile Einheiten und Telemedizinplattformen bilden das Endnutzersegment „Sonstige” und sind für die ländliche Versorgung unerlässlich. Studien bestätigen, dass mobile Fahrzeuge die Volumina an festen Standorten nicht kannibalisieren; stattdessen erreichen sie Patientinnen, die das Screening sonst überspringen würden, und erhöhen so den Gesamtdurchsatz des Systems. Telemammographie-Netzwerke verbinden diese Fahrzeuge mit Spezialisten in städtischen Krankenhäusern, überwinden Personalengpässe und gewährleisten diagnostische Konsistenz.

Geografische Analyse

Die Provinz Buenos Aires generiert den größten Anteil an Mammographieverfahren und Kapitalanschaffungen, angetrieben durch ihre dichte Bevölkerung und die Konzentration öffentlicher und privater Krankenhäuser. Führende Einrichtungen wie das Brustzentrum-Institut integrieren genetische Beratung und Früherkennungsmaßnahmen und stärken so die Nachfrage nach hochwertigen 3-D-Systemen. Trotz der Ressourcentiefe stehen Patienten im öffentlichen Sektor noch immer vor medianen Behandlungsverzögerungen von 76 Tagen gegenüber 60 Tagen in privaten Einrichtungen, was die systemische Fragmentierung widerspiegelt.

Die Provinzen Córdoba, Santa Fe und Mendoza bilden die zweite Nachfrageebene. Provinzielle Gesundheitsbehörden investieren in neue öffentliche Bildgebungseinheiten, und private Krankenhausgruppen setzen 3-D-Systeme ein, um ihre Dienstleistungen zu differenzieren. Córdobas Gesellschaft für Brustpathologie veranschaulicht lokalisierte professionelle Ökosysteme, die Geräteaufrüstungen und Schulungen aufrechterhalten. Die industrielle Basis von Santa Fe ermöglicht arbeitgeberfinanzierte Versicherungssysteme, die private Screening-Volumina steigern, während Mendozas grenzüberschreitende Patientenströme aus Chile eine inkrementelle Nutzung hinzufügen.

Nördliche und südliche Regionen, die durch weite ländliche Gebiete und begrenzte feste Infrastruktur gekennzeichnet sind, sind stark auf mobile Screening-Programme angewiesen. Provinzregierungen arbeiten mit NGOs und privaten Spendern zusammen, um Fahrzeuge zu finanzieren, die mit tragbaren digitalen Detektoren ausgestattet sind. Fernlesungszentren in Buenos Aires bieten externe Interpretation an, was Personalbarrieren abbaut und die diagnostische Qualität in dünn besiedelten Provinzen stabilisiert.

Wettbewerbslandschaft

Der argentinische Markt für Mammographiegeräte ist mäßig fragmentiert. Hologic, GE Healthcare und Siemens Healthineers besetzen Premiumsegmente mit 3-D-DBT-Portfolios, KI-Toolkits und mehrjährigen Serviceverträgen. Hologics Genius-3-D-Plattform berichtet beispielsweise von einer um 20–65 % höheren Erkennung invasiver Krebserkrankungen, eine Statistik, die bei Onkologen und Kostenträgern Anklang findet [3]Hologic, "Nachhaltigkeitsbericht 2023," HOLOGIC.COM. Samsung Medison und Planmed konkurrieren mit modularen Designs und niedrigeren Preispunkten, die auf mittelständische private Kliniken abzielen.

Die Währungsvolatilität verschafft inländischen Aufarbeitern einen komparativen Kostenvorteil. Durch die Beschaffung gebrauchter digitaler Geräte aus Nordamerika oder Europa, die Aufrüstung von Detektorpanelen und die Bereitstellung lokaler Serviceleistungen erzielen diese Unternehmen Einsparungen von 30–40 % gegenüber neuen Importen. Öffentliche Krankenhäuser bevorzugen solche Angebote tendenziell, da Beschaffungszyklen durch Erstattungsunsicherheiten und Rückstände bei Importlizenzen verzögert werden.

Servicefähigkeiten rangieren nun neben der Technologie als Kaufkriterium. Hersteller bieten Betriebszeitgarantien, Ferndiagnose und Personalschulungspakete an, um Betriebsunterbrechungen durch Erstattungsverzögerungen zu mindern. Die Kammer der medizinischen Diagnostikinstitutionen (CA.DI.ME.) legt freiwillige Wartungsstandards fest, und die Einhaltung beeinflusst häufig Ausschreibungsergebnisse. Weißflecken-Chancen verbleiben im mobilen Screening, wo Geräteanbieter Finanzierung, Fahrzeuge und Fernlesungsplattformen zu schlüsselfertigen Lösungen für provinzielle Gesundheitsministerien bündeln können.

Marktführer der argentinischen Mammographie-Branche

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Pro Mujer, Mamotest und die Avon Foundation finanzierten 40 kostenlose Mammographien in Roque Sáenz Peña, Chaco, und stärkten damit die ländliche Screening-Kapazität.

- Mai 2023: Johnson & Johnson Impact Ventures investierte in Mamotest, um den Telemammographie-Betrieb in Argentinien und Mexiko auszuweiten.

Berichtsumfang des argentinischen Mammographie-Marktes

Mammographie bezeichnet eine standardmäßige diagnostische und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren beinhaltet die Verwendung von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs.

Der argentinische Mammographie-Markt ist nach Produkttyp (digitale Systeme, analoge Systeme, Brusttomosynthese und andere Produkttypen) und Endnutzern (Krankenhäuser, Fachkliniken und diagnostische Zentren) segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Digitale Mammographiesysteme |

| Analoge Mammographiesysteme |

| Sonstige |

| 2-D-Vollfeld-Digitalmammographie (FFDM) |

| 3-D-Digitale Brusttomosynthese |

| Phasenkontrastmammographie und Spektralmammographie |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige |

| Nach Produkttyp | Digitale Mammographiesysteme |

| Analoge Mammographiesysteme | |

| Sonstige | |

| Nach Technologie | 2-D-Vollfeld-Digitalmammographie (FFDM) |

| 3-D-Digitale Brusttomosynthese | |

| Phasenkontrastmammographie und Spektralmammographie | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der argentinische Mammographie-Markt?

Die Größe des argentinischen Mammographie-Marktes soll im Jahr 2026 USD 27,17 Millionen erreichen und mit einer CAGR von 8,72 % wachsen, um bis 2031 USD 41,27 Millionen zu erreichen.

Welche Produktkategorie führt den aktuellen Umsatz an?

Digitale Mammographieplattformen halten 60,72 % des Umsatzwerts im Jahr 2025.

Wer sind die wichtigsten Akteure im argentinischen Mammographie-Markt?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. und Planmed OY sind die wichtigsten Unternehmen, die im argentinischen Mammographie-Markt tätig sind.

Warum wachsen diagnostische Bildgebungszentren schneller als Krankenhäuser?

Private Investitionen, verlängerte Öffnungszeiten und kürzere Wartezeiten geben Bildgebungszentren eine CAGR-Prognose von 9,87 %.

Seite zuletzt aktualisiert am: