Marktgröße und Marktanteil antimikrobieller Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

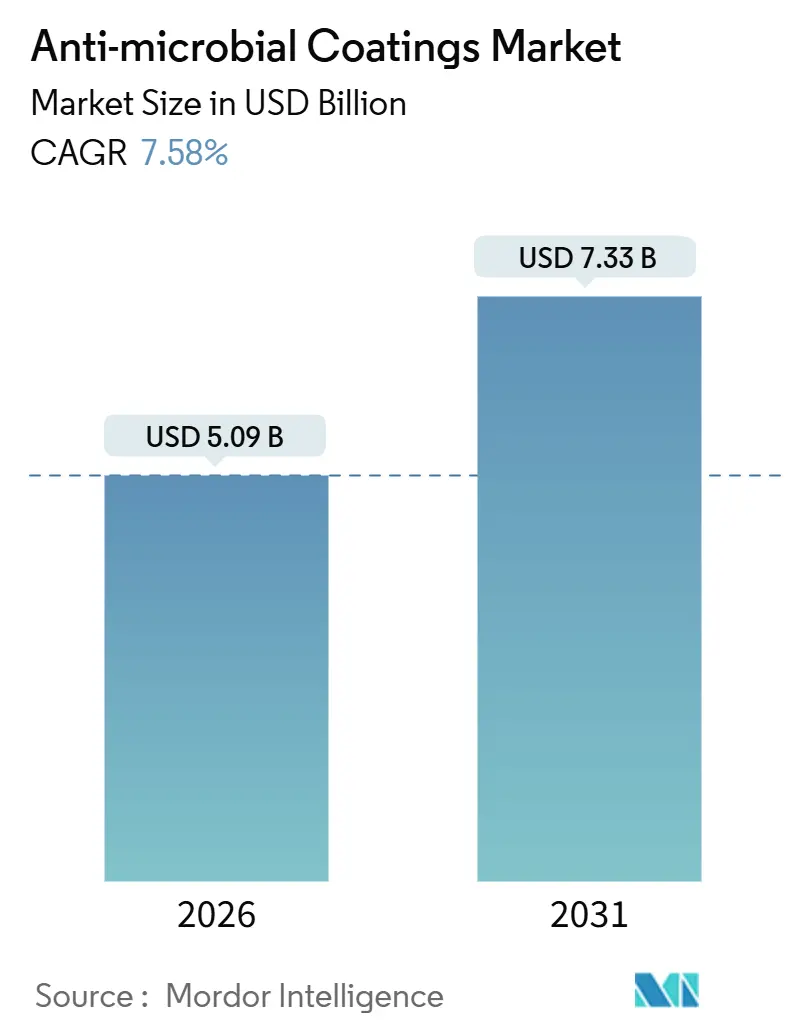

| Marktgröße (2026) | 5.09 Milliarden US-Dollar |

| Marktgröße (2031) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für antimikrobielle Beschichtungen von Mordor Intelligence

Die Marktgröße für antimikrobielle Beschichtungen wird im Jahr 2026 auf 5,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,33 Milliarden USD erreichen, bei einem CAGR von 7,58 % während des Prognosezeitraums (2026–2031). Weitreichende Vorschriften zur Bekämpfung von im Gesundheitswesen erworbenen Infektionen, der Ausbau der Kühlketteninfrastruktur im aufstrebenden Asien sowie verschärfte VOC-Obergrenzen in den Vereinigten Staaten und der Europäischen Union stützen diesen Wachstumspfad. Silberbasierte Chemikalien dominieren derzeit die Beschaffung, doch das regulatorische und anwenderseitige Interesse an biobasierten Wirkstoffen lenkt Formulierer hin zu organischen Alternativen, die Bedenken hinsichtlich der Auswaschung von Metallionen vermeiden. Flüssigbeschichtungen bleiben die bevorzugte Beschichtungsform, obwohl nanotechnologisch entwickelte Behandlungen rasch skalieren, da Elektronikhersteller (OEM) dünne Schichten fordern, die die Leistung von Berührungsschnittstellen erhalten.

Wichtigste Erkenntnisse des Berichts

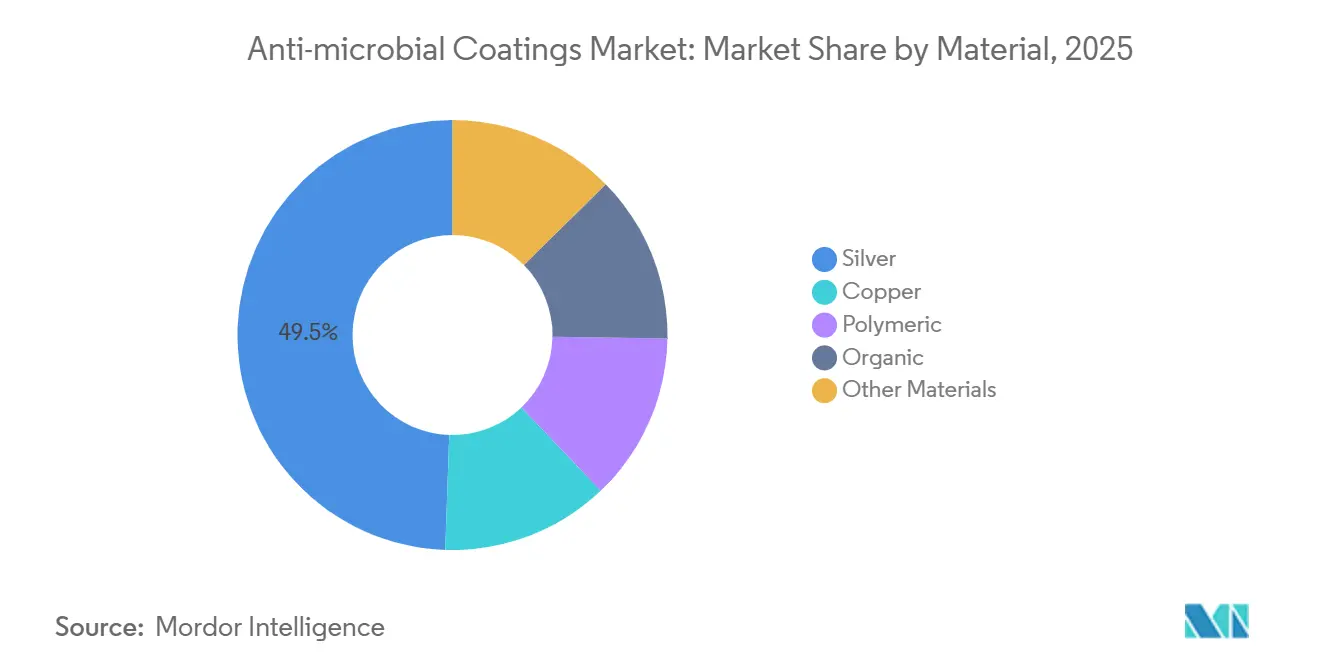

- Nach Material entfiel auf Silber im Jahr 2025 ein Marktanteil von 49,45 % am Markt für antimikrobielle Beschichtungen; für organische Materialien wird bis 2031 ein CAGR von 9,72 % prognostiziert.

- Nach Beschichtungsform hielt Flüssig (lösemittel- und wasserbasiert) im Jahr 2025 einen Umsatzanteil von 45,71 %, während andere Formen bis 2031 einen CAGR von 8,84 % erzielen sollen.

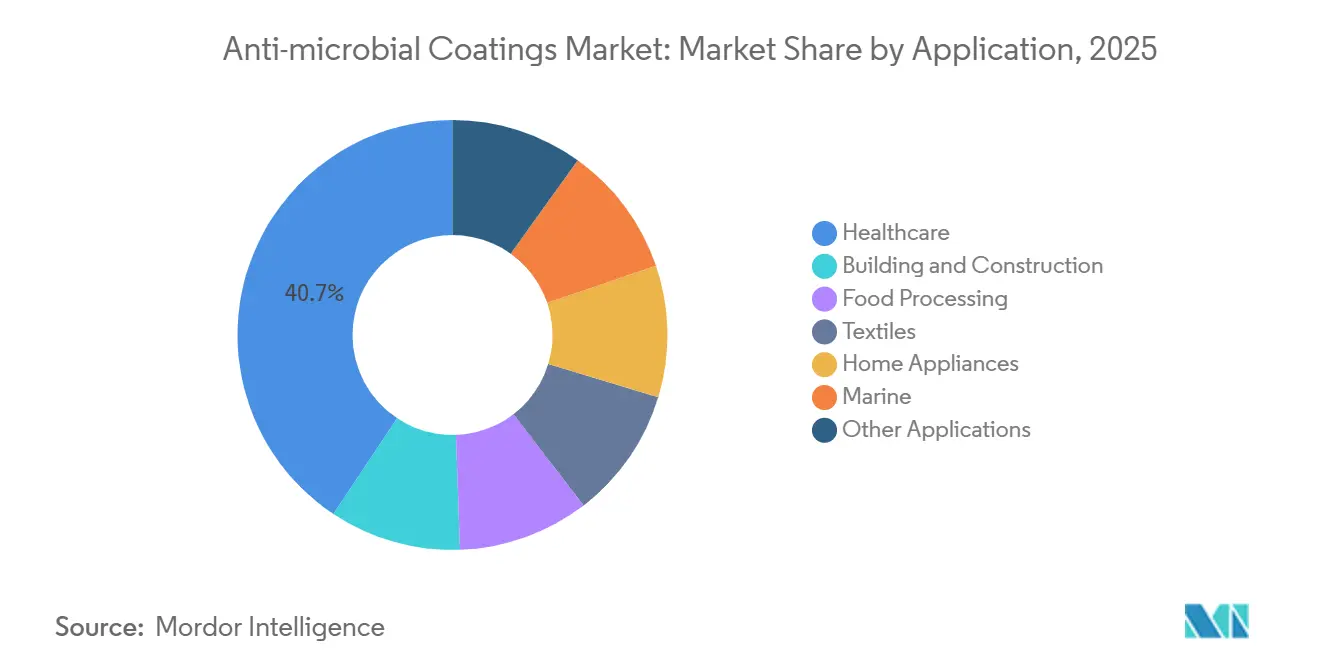

- Nach Anwendung entfielen im Jahr 2025 40,66 % der Marktgröße für antimikrobielle Beschichtungen auf das Gesundheitswesen; für Bauwesen und Konstruktion wird bis 2031 ein CAGR von 7,94 % prognostiziert.

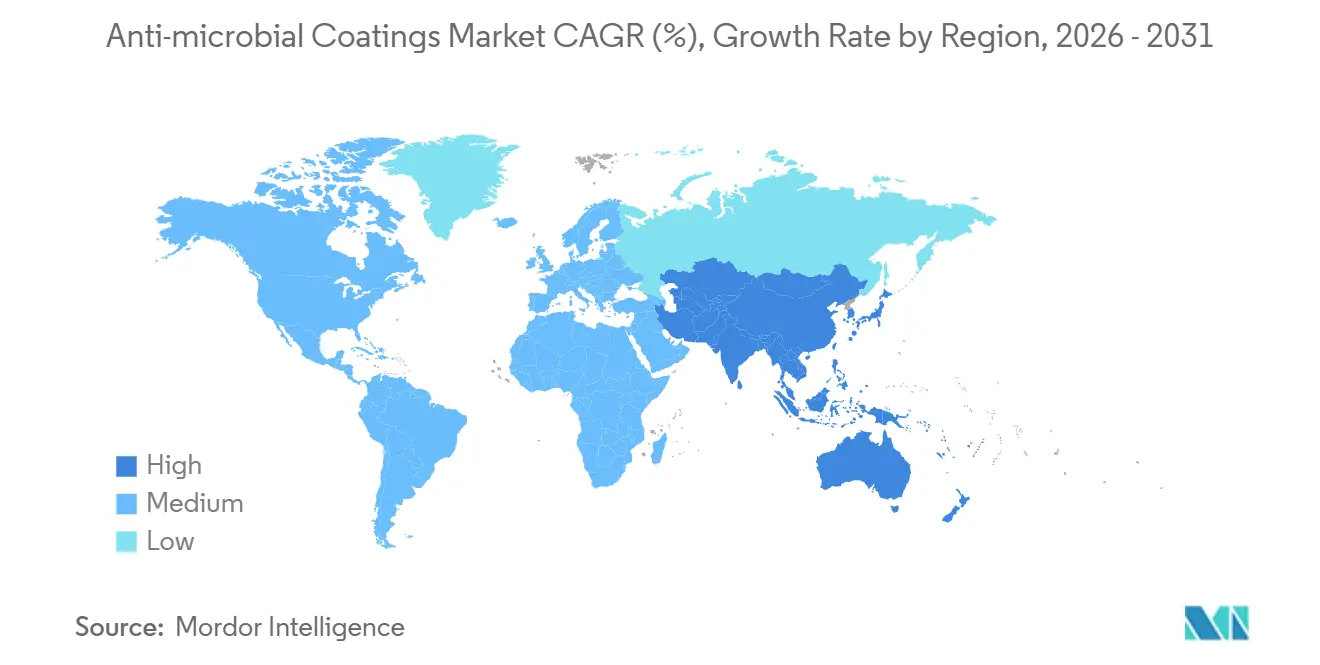

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,27 %; für Asien-Pazifik wird im Zeitraum 2026–2031 ein CAGR von 9,08 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für antimikrobielle Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programme zur Reduzierung von im Gesundheitswesen erworbenen Infektionen beschleunigen die Nutzung von Oberflächenbeschichtungen in Krankenhäusern in Nordamerika | +1.8% | Nordamerika, Ausstrahlungseffekte auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette in Indien und ASEAN treibt die Nachfrage nach antimikrobiellen Pulverbeschichtungen an | +1.5% | Indien, Indonesien, Vietnam, Thailand | Langfristig (≥ 4 Jahre) |

| Hygieneanforderungen an Berührungsschnittstellen treiben die Integration von Beschichtungen bei Elektronikhersteller (OEM) voran | +1.2% | Global, angeführt von Ostasien | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von VOC-Obergrenzen verlagert die Nachfrage hin zu wasserbasierten und Nanoformulierungen | +1.4% | Nordamerika und EU, frühe Einführung in Japan | Mittelfristig (2–4 Jahre) |

| Intelligente selbstreinigende Oberflächen im öffentlichen Nahverkehr im Zusammenhang mit der Einführung von Mikromobilität | +0.9% | Städtische Zentren in Nordamerika, EU, ausgewählte Städte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programme zur Reduzierung von im Gesundheitswesen erworbenen Infektionen beschleunigen die Nutzung von Oberflächenbeschichtungen in Krankenhäusern in Nordamerika

Die Zentren für Seuchenkontrolle und Prävention berichteten im Jahr 2025, dass Umgebungsoberflächen bis zu 40 % der Krankheitserregerübertragung in der Akutversorgung beitragen[1]Zentren für Seuchenkontrolle und Prävention, "Nationaler Aktionsplan zur Prävention von im Gesundheitswesen erworbenen Infektionen," cdc.gov. Aktualisierte Leitlinien der Zentren für Seuchenkontrolle und Prävention empfehlen nun EPA-registrierte antimikrobielle Beschichtungen auf Bettgittern, Infusionsständern und Schwesternrufknöpfen als Tier-2-Intervention, wodurch dauerhaftes Oberflächenengineering neben der Handhygiene aufgewertet wird. Die Gemeinsame Kommission hat Beschichtungsprüfungen in ihre Akkreditierungserhebungen 2025 aufgenommen und drängt rückständige Einrichtungen zu Nachrüstungen. Rückerstattungsstrafen von bis zu 3 % für Krankenhäuser mit überdurchschnittlichen Raten an im Gesundheitswesen erworbenen Infektionen schaffen einen direkten finanziellen Anreiz, in dauerhafte antimikrobielle Infrastruktur zu investieren. Anbieter haben mit Silberionen- und Kupferlegierungsbeschichtungen reagiert, die bis zu fünf Jahre lang wirksam bleiben und antimikrobielle Beschichtungen als Kapitalanlage statt als Verbrauchsausgabe positionieren.

Ausbau der Kühlkette in Indien und ASEAN treibt die Nachfrage nach antimikrobiellen Pulverbeschichtungen an

Indiens Nationales Kühlkettenprogramm stellte 2024 40 Milliarden INR (480 Millionen USD) bereit und schreibt antimikrobielle Pulverbeschichtungen für Kühlhäuser und Transportbehälter vor[2]Ministerium für Lebensmittelverarbeitungsindustrien, "Leitlinien für Kühlkettenprojekte," mofpi.gov.in. Überarbeitete Leitlinien für gute Vertriebspraktiken, die ab Januar 2025 gelten, schreiben nach ISO 21702 zertifizierte antivirale Beschichtungen in der Impfstofflagerung vor, nachdem es während der COVID-19-Kampagne zu Kühlkettenausfällen gekommen war. ASEAN-Regulierungsbehörden folgen diesem Schritt: Indonesiens BPOM-Verordnung Nr. 12/2025 schreibt antimikrobielle Behandlungen in Pharmadrehscheiben vor, und Vietnam stellte 120 Millionen USD für die Modernisierung von Meeresfrüchte-Kühlketten bereit, die EU-Kunden beliefern. Die elektrostatische Pulverapplikation gewährleistet eine gleichmäßige Abdeckung auf gewelltem Metall und minimiert VOC-Emissionen, was den Anforderungen des Arbeitsschutzes entspricht.

Hygieneanforderungen an Berührungsschnittstellen treiben die Integration von Beschichtungen bei Elektronikhersteller (OEM) voran

Das nach der Pandemie gestiegene Hygienebewusstsein hat Hersteller von Unterhaltungselektronik dazu veranlasst, antimikrobielle Beschichtungen in Touchscreens, Tastaturen und Wearables zu integrieren. Die Norm IEC 62368-1 enthält nun einen Anhang zu antimikrobiellen Eigenschaften, der Herstellern (OEM) einen Konformitätspfad für Geräte bietet, die im Gesundheitswesen und in der Lebensmittelbranche eingesetzt werden. Apple gab 2025 bekannt, dass 38 % seiner Komponentenlieferanten Silberionen- oder Quaternärammonium-Beschichtungen anwenden, gegenüber 12 % im Jahr 2023. Samsung meldete zwischen 2024 und 2025 14 Patente an, die die Nano-Silber-Abscheidung abdecken, welche die kapazitive Empfindlichkeit von Touchscreens erhält. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde veröffentlichte im Juni 2025 einen Leitlinienentwurf, in dem antimikrobielle Beschichtungen für wiederverwendbare Medizinprodukte mit Touchscreen-Schnittstellen empfohlen werden.

Einhaltung von VOC-Obergrenzen verlagert die Nachfrage hin zu wasserbasierten und Nanoformulierungen

Eine Regel der US-amerikanischen Umweltschutzbehörde, die ab Januar 2025 gilt, begrenzt den VOC-Gehalt auf 250 g/L für Architekturanstriche und 420 g/L für industrielle Wartungsprodukte. Die EU-Richtlinie über Industrieemissionen senkt die Grenzwerte in geschlossenen Räumen noch weiter und verbietet damit effektiv lösemittelbasierte Formulierungen, sofern keine Dampfrückgewinnungsanlagen installiert sind. Wasserbasierte antimikrobielle Beschichtungen machen nun 62 % der nordamerikanischen Produkteinführungen aus, gegenüber 41 % im Jahr 2023. Sherwin-Williams führte im März 2025 einen VOC-freien antimikrobiellen Latex ein, der die GREENGUARD-Gold-Zertifizierung für geringe chemische Emissionen erhalten hat. Skaleneffekte und optimierte Dispersionsstabilisatoren verringern den Kostenaufschlag von wasserbasierten und nanotechnologisch entwickelten Produkten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes technologisches Bewusstsein in Entwicklungs- und Schwellenländern | -1.1% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Emissionstoxizität von Wirkstoffen | -0.8% | Global, am stärksten ausgeprägt in der EU | Mittelfristig (2–4 Jahre) |

| Streiks in chilenischen Kupfererzbergwerken treiben die Rohstoffkosten in die Höhe | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes technologisches Bewusstsein in Entwicklungs- und Schwellenländern

Daten der Weltgesundheitsorganisation zeigen, dass nur 15 % der öffentlichen Krankenhäuser in einkommensschwachen Ländern dauerhafte Oberflächenbehandlungen in Infektionskontrollprotokollen berücksichtigen, verglichen mit 78 % in einkommensstarken Volkswirtschaften. Mangelnde Vertrautheit mit den Normen ISO 22196 und ISO 21702 lässt Beschaffungsbeamte ohne Maßstäbe zur Bewertung von Beschichtungsansprüchen. Qualifikationslücken verschärfen das Problem; nur 22 % der Einrichtungsleiter in Subsahara-Afrika hatten eine formale Ausbildung zu antimikrobiellen Beschichtungen, gegenüber 61 % in Nordamerika. Preissensibilität hemmt ebenfalls die Einführung, da antimikrobielle Beschichtungen einen Aufschlag von 30–50 % gegenüber herkömmlichen Farben erzielen können. Anbieter erproben Demonstrationsprojekte mit multilateralen Kreditgebern, um die Wirksamkeit zu demonstrieren und lokale Glaubwürdigkeit aufzubauen.

Bedenken hinsichtlich der Emissionstoxizität von Wirkstoffen

Die Europäische Chemikalienagentur stufte 2025 mehrere quaternäre Ammoniumverbindungen als besonders besorgniserregende Stoffe ein und zwang die Hersteller, umfangreiche Studien zum Umweltverhalten einzureichen. Das Safer-Choice-Programm der US-amerikanischen Umweltschutzbehörde schließt nun Triclosan und Triclocarban aus und schränkt deren Verwendung in Projekten für nachhaltiges Bauen ein. Lösemittelbasierte Beschichtungen emittieren Formaldehyd und Benzolderivate, die arbeitsschutzrechtliche Einschränkungen auslösen. Die öffentliche Meinung spiegelt das regulatorische Handeln wider; 54 % der westeuropäischen Verbraucher, die Nielsen 2025 befragte, gaben an, Produkte zu meiden, die als „chemische Antimikrobika” gekennzeichnet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Silber durch organischen Aufschwung herausgefordert

Silber behielt im Jahr 2025 den führenden Umsatzanteil von 49,45 %, gestützt durch ein breites Wirkungsspektrum und eine regulatorische Erfolgsbilanz, die die Produktzulassung vereinfacht. Krankenhäuser bevorzugen silberbasierte Beschichtungen, die eine mehrjährige Leistung nachweisen, was zur Senkung der gesamten Lebenszykluskosten beiträgt. Organische Wirkstoffe, quaternäre Ammoniumverbindungen, Chitosan und ätherische Ölderivate wachsen bis 2031 jährlich um 9,72 % und gewinnen Marktanteile in Anwendungen, bei denen minimale Metallauswaschung Priorität hat. Kupferformulierungen sind mit Inputkostenvolatilität konfrontiert, die mit chilenischen Versorgungsunterbrechungen zusammenhängt, was Hersteller dazu veranlasst, auf polymere Matrizen umzusteigen, die den Metallverbrauch senken. Graphenoxid, photokatalytisches Titandioxid und andere aufkommende Materialien bleiben Nischenprodukte, ziehen aber anhaltende Forschungs- und Entwicklungsinvestitionen von Anbietern an, die nach Leistung bei geringeren Kosten oder geringerer Toxizität suchen.

Zunehmende Prüfung der Ökotoxizität hat Formulierer dazu veranlasst, die Wirksamkeit von der Metallbeladung zu entkoppeln. Polymerverkapselte Biozide verlängern die Freisetzungskinetik und ermöglichen eine Reduzierung des Wirkstoffeinsatzes um 30–40 %. Hybridansätze wie Graphen-Silber-Verbundwerkstoffe zielen auf dieselbe antimikrobielle Logreduktion ab, während der Silbergehalt um bis zu 60 % gesenkt wird, was sie dort attraktiv macht, wo Endnutzer mit Budgetbeschränkungen oder Kriterien für nachhaltiges Bauen konfrontiert sind. Mit der Skalierung biobasierter Optionen dürfte die wettbewerbsfähige Preisgestaltung den historischen Aufschlag von Silberionenbeschichtungen verringern.

Nach Beschichtungsform: Nanotechnologisch entwickelte Behandlungen übertreffen Flüssigbeschichtungen

Flüssigbeschichtungen, wasserbasierte und lösemittelbasierte zusammen, hielten 2025 einen Umsatzanteil von 45,71 % und wurden für die Pinsel- und Rollenapplikation bei Nachrüstungen im Gesundheitswesen und in Gewerbegebäuden bevorzugt. Wasserbasierte Systeme entsprechen den VOC-Obergrenzen, während lösemittelbasierte Flüssigkeiten in der Marine- und Schwerindustrie einen Platz behalten, wo die Oberflächenvorbereitung uneinheitlich ist. Elektrostatische Pulverbeschichtungen expandieren in der Kühlkettenlogistik und bei Haushaltsgeräten, da sie eine gleichmäßige Schichtdicke und geringe VOC-Emissionen liefern.

Sonstige (nanotechnologisch entwickelte Sprays und Folien sowie Oberflächenmodifikationsbehandlungen) erzielten den schnellsten prognostizierten CAGR von 8,84 % und adressieren den Bedarf des Elektroniksektors nach Submikronbeschichtungen, die die Berührungsempfindlichkeit nicht beeinträchtigen. Oberflächenmodifikationsbehandlungen wie Plasmapolymerisation gewinnen bei Medizinprodukten, die einer Autoklavensterilisation unterzogen werden, an Bedeutung. Der Marktanteil von Nanobehandlungen im Markt für antimikrobielle Beschichtungen wird weiter steigen, da Massenproductionstechniken die Stückkosten senken und Regulierungsbehörden lösemittelfreie Prozesse bevorzugen.

Nach Anwendung: Beschleunigung im Bauwesen und in der Konstruktion verändert die Nachfrage

Das Gesundheitswesen generierte 2025 40,66 % des Umsatzes, angeführt von Krankenhausoberflächennachrüstungen, die durch strengere Akkreditierungsprüfungen ausgelöst wurden. Beschichtungen für Medizinprodukte erzielen hohe Margen, unterliegen jedoch langwierigen Prüfungen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde. Bauwesen und Konstruktion ist die am schnellsten wachsende Anwendung mit einem CAGR von 7,94 %, stimuliert durch Anforderungen an Heizungs-, Lüftungs- und Klimaanlagen gemäß ASHRAE-Standard 188, der auf die Biofilmprävention in Luftbehandlungskomponenten abzielt. Jüngste Aktualisierungen der US-amerikanischen Bauvorschriften verweisen nun auf antimikrobielle Behandlungen in Verdampferspulen und Ablaufwannen.

Lebensmittelverarbeitungsbetriebe führen antimikrobielle Boden- und Wandsysteme ein, um den Umweltüberwachungsregeln des Lebensmittelsicherheitsmodernisierungsgesetzes der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu entsprechen. Textil- und Marineanwendungen runden die Nachfrage ab, wobei maritime Beschichtungen nach dem Cybutryn-Verbot der Internationalen Seeschifffahrtsorganisation auf silikonbasierte Antifouling-Systeme umsteigen. Haushaltsgerätehersteller nutzen Beschichtungen zur Produktdifferenzierung; Kühlschrankinnenbereiche und Waschmaschinentrommeln, die mit Silberionensystemen beschichtet sind, beanspruchen verbesserte Hygiene als wichtiges Verkaufsargument.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 45,27 %, unterstützt durch Leitlinien der Zentren für Seuchenkontrolle und Prävention, die antimikrobielle Beschichtungen in Infektionskontrollprotokollen aufwerteten, sowie durch VOC-Vorschriften der US-amerikanischen Umweltschutzbehörde, die die Einführung wasserbasierter Produkte beschleunigen. Kanada folgt einem ähnlichen Weg und erlaubt antimikrobielle Ansprüche auf Oberflächen wiederverwendbarer Geräte, während Mexiko Lebensmittelverarbeitungsanlagen nachrüstet, um die US-amerikanische Exportberechtigung zu erhalten. VOC-freie Formulierungen werden schnell zum Standard bei Ausschreibungen im Gesundheitswesen und im Bildungsbereich und begünstigen Anbieter mit fortschrittlichen wasserbasierten Portfolios.

Asien-Pazifik ist die am stärksten wachsende Region mit einem CAGR von 9,08 %, angetrieben durch Indiens Nationales Kühlkettenprogramm, Chinas aggressiven Krankenhausbau-Pipeline und die Integration bei südkoreanischen Elektronikhersteller (OEM). Indien strebt bis 2028 eine Reduzierung der Impfstoffverderblichkeit um 50 % durch obligatorische antimikrobielle Beschichtungen in der Kühllogistik an. Chinas 14. Fünfjahresplan sieht 1.400 neue Krankenhäuser vor, die Infektionskontrollspezifikationen erfüllen müssen, einschließlich beschichteter häufig berührter Oberflächen. Der Verhaltenskodex für Lieferanten von Elektronikkomponenten in Südkorea schreibt nun die ISO-22196-Zertifizierung vor und beschleunigt die Standardisierung entlang der Wertschöpfungskette.

Der europäische Markt wird durch die strenge Aufsicht der Biozidprodukteverordnung und VOC-Obergrenzen geprägt, die biobasierte und wasserbasierte Lösungen fördern. Deutschland empfiehlt antimikrobielle Beschichtungen in der Verkehrs- und Bildungsinfrastruktur, während der Nationale Gesundheitsdienst des Vereinigten Königreichs alle 18 Monate eine erneute ISO-22196-Prüfung vorschreibt. Die Einführung in der Lebensmittelverarbeitung in Frankreich und maritime Übergänge in Italien spiegeln breitere EU-Umweltprioritäten wider. Südamerika und Naher Osten-Afrika bleiben noch in der Anfangsphase, zeigen jedoch vereinzelte Wachstumspotenziale im Zusammenhang mit Krankenhausbauvorhaben in Brasilien und Saudi-Arabien.

Wettbewerbslandschaft

Der Markt für antimikrobielle Beschichtungen ist mäßig konzentriert. Etablierte Anbieter verteidigen Nischen im Gesundheitswesen und in der Marine durch proprietäre Formulierungen, die bei der US-amerikanischen Umweltschutzbehörde und gleichwertigen Behörden registriert sind, sehen sich jedoch Margendruck durch Innovatoren wie BioCote und Microban ausgesetzt, die Ionenaustauschtechnologien an Hersteller (OEM) lizenzieren. Disruptoren wie Novapura nutzen Traubenkernpolyphenole, um der Einstufung als besonders besorgniserregende Stoffe zu entgehen, was bei Planern für nachhaltiges Bauen Anklang findet. Strategien der vertikalen Integration, wie die Übernahme eines Silbernanopartikel-Herstellers durch Lonza, helfen dabei, Rohstoffe zu sichern und Kosten zu senken. Lohnfertigungspartnerschaften ermöglichen es asiatischen Anbietern, die Produktion in Nordamerika und Europa zu lokalisieren, um die Herkunftsanforderungen öffentlicher Beschaffung zu erfüllen.

Marktführer im Bereich antimikrobieller Beschichtungen

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

3M

Axalta Coating Systems, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ingenieure der Universität von Kalifornien, San Diego, stellten eine aufsprühbare antibakterielle Beschichtung vor. Diese Lösung kann direkt auf Pflanzenblätter aufgetragen werden, stärkt deren Abwehrkräfte gegen schädliche bakterielle Infektionen und erhöht ihre Widerstandsfähigkeit gegenüber Trockenheit.

- Juni 2024: NEI Corporation stellte NANOMYTE AM-100EC vor, eine hochmoderne mikrondicke Beschichtung. Diese innovative Beschichtung bietet nicht nur leicht zu reinigende Eigenschaften, sondern verfügt auch über antimikrobielle Eigenschaften, was sie für verschiedene Oberflächen geeignet macht. Insbesondere haftet sie robust auf verschiedenen Materialien wie Kunststoffen, Metallen und Keramiken, die häufig in Hochkontaktanwendungen vorkommen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für antimikrobielle Beschichtungen als den jährlichen Wert, der durch formulierte Oberflächenbeschichtungen – flüssig, pulverförmig oder als Dünnschicht – erzeugt wird, die aktive oder passive Wirkstoffe enthalten, die in der Lage sind, Bakterien, Pilze oder Viren auf behandelten Substraten in Gesundheits-, Bau-, Verbraucher-, Marine-, Lebensmittelverarbeitungs- und anderen industriellen Umgebungen zu unterdrücken oder zu eliminieren.

Ausschluss aus dem Geltungsbereich: Klebstoffe, nach der Anwendung aufgesprühte Desinfektionsmittel und eigenständige antimikrobielle Additive, die für die Eigenherstellung verkauft werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Material

- Silber

- Kupfer

- Polymer

- Organisch

- Sonstige Materialien

- Nach Beschichtungsform

- Pulver

- Flüssig (lösemittel- und wasserbasiert)

- Sonstige (nanotechnologisch entwickelte Sprays und Folien, Oberflächenmodifikationsbehandlungen)

- Nach Anwendung

- Bauwesen und Konstruktion

- Lebensmittelverarbeitung

- Textilien

- Haushaltsgeräte

- Gesundheitswesen

- Marine

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschichtungsformulierungsexperten, Infektionsschutzbeauftragte, HVAC-Installateure und Bauplanungsspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche beleuchteten durchschnittliche Verkaufspreise, Silberbeladungsniveaus, regulatorische Kostenweitergaben und Adoptionsbarrieren und halfen uns dabei, Penetrationsannahmen zu verfeinern und durch Desk-Research aufgedeckte Nachfrageinflektionspunkte zu validieren.

Desk-Research

Wir begannen mit öffentlich zugänglichen Quellen wie dem National Healthcare Safety Network der CDC zu krankenhauserworbenen Infektionen, Eurostats Bauproduktionsreihen, UN-Comtrade-Handelscodes für HS 3208/3209 und den antimikrobiellen Registrierungslisten der US EPA. Weißbücher von Branchenverbänden, darunter die American Coatings Association und die European Powder Coatings Federation, sowie begutachtete Fachzeitschriften lieferten Wirksamkeits- und Kostenbenchmarks. Die 10-K-Berichte und Investorenpräsentationen der Unternehmen klärten Umsatzaufteilungen, die zusätzlich in D&B Hoovers überprüft wurden. Diese illustrativen Referenzen sind eine Teilmenge des umfassenderen sekundären Quellenkorpus, der im gesamten Projektverlauf herangezogen wurde.

Marktgrößenbestimmung & Prognose

Ein Top-down-Verbrauchsmodell wandelt Produktionsvolumina von Architekturfarben, Medizinprodukten, HVAC-Einheiten und häufig berührten Oberflächen in einen adressierbaren Oberflächenpool um, der anschließend durch aus Interviews abgeleitete antimikrobielle Penetrationsraten weiter gefiltert wird. Bottom-up-Überprüfungen – aus Stichproben entnommene ASP multipliziert mit dem Volumen bei wichtigen Distributoren – werden ergänzend einbezogen, um die Gesamtwerte zu kalibrieren. Zu den zentralen Variablen zählen Silberpreistrends, Neubauten von Krankenhausbetten, HVAC-Ersatzzyklen, globale Fertigstellungen von Nutzflächen und Lieferungen chirurgischer Geräte. Eine multivariate Regression, angereichert durch Szenarioanalysen zur Rohstoffvolatilität, prognostiziert die Nachfrage bis 2030, während Lückenbehandlungs-Flags Segmente mit dünner Datenlage kennzeichnen und von leitenden Gutachtern genehmigte Konfidenzintervalle anwenden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Varianzprüfungen anhand externer Makroindikatoren und eine Dual-Analysten-Überprüfung vor der Freigabe. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder lieferkettenbedingte Veränderungen ausgelöst werden. Unmittelbar vor der Auslieferung an den Kunden wird ein abschließender Plausibilitätsdurchlauf durchgeführt.

Warum unsere Ausgangsbasis für antimikrobielle Beschichtungen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktumfänge, geografische Zusammenfassungen, Preispunkte und Aktualisierungsrhythmen verwenden.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Oberflächenmodifikationsfolien und Serviceerlöse in den Gesamtwert einbezogen werden, die Aggressivität der Penetrationskurven im Gesundheitswesen, die Behandlung von Währungsinflation und die Häufigkeit der Modellneukalibrierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,74 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,85 Mrd. (2024) | Global Consultancy A | Kombiniert antimikrobielle Folien und Additiv-Masterbatches, was den Basiswert aufbläht |

| USD 4,6 Mrd. (2023) | Trade Journal B | Früheres Basisjahr und Ausschluss des asiatischen Bausegments |

| USD 3,31 Mrd. (2025) | Regional Consultancy C | Stützt sich auf eine begrenzte OEM-Umfrage, lässt Beschichtungen für Medizinprodukte außer Acht |

Diese Vergleiche zeigen, dass Mordors disziplinierte Umfangsauswahl, gemischte Modellierungsmethodik und jährlicher Aktualisierungszyklus eine ausgewogene, transparente Ausgangsbasis liefern, auf die sich Entscheidungsträger zuverlässig stützen können, während andere Anbieter erheblich abweichen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für antimikrobielle Beschichtungen im Jahr 2031 erreichen?

Welchen prognostizierten Wert wird der Markt für antimikrobielle Beschichtungen im Jahr 2031 erreichen?

Welche Region wird in den nächsten fünf Jahren voraussichtlich am schnellsten wachsen?

Welche Region wird in den nächsten fünf Jahren voraussichtlich am schnellsten wachsen?

Welches Material hält derzeit den größten Anteil am globalen Umsatz?

Welches Material hält derzeit den größten Anteil am globalen Umsatz?

Warum gewinnen nanotechnologisch entwickelte Beschichtungen in der Unterhaltungselektronik an Beliebtheit?

Warum gewinnen nanotechnologisch entwickelte Beschichtungen in der Unterhaltungselektronik an Beliebtheit?

Wie gestalten regulatorische VOC-Grenzwerte die Formulierungsentscheidungen?

Wie gestalten regulatorische VOC-Grenzwerte die Formulierungsentscheidungen?

Seite zuletzt aktualisiert am: