Größe und Marktanteil des Futtermittel-Phytogenika-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2025) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

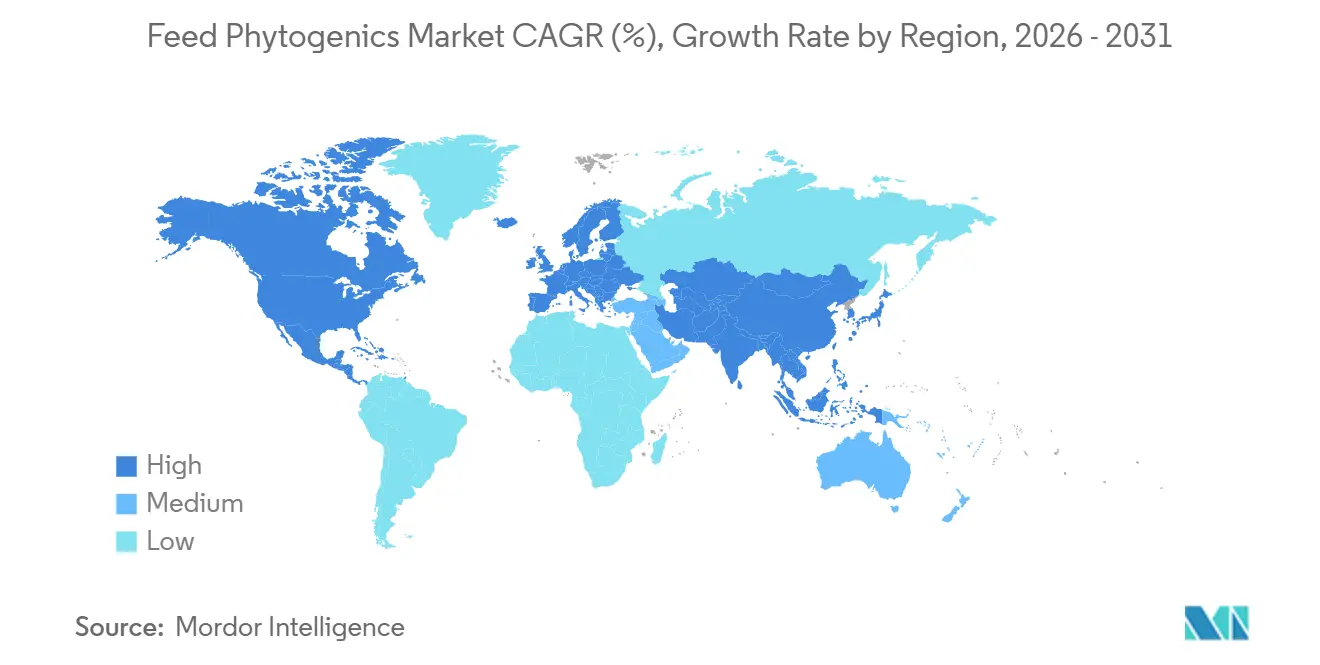

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Futtermittel-Phytogenika-Markts von Mordor Intelligence

Die Marktgröße für Futtermittel-Phytogenika wird voraussichtlich von 0,96 Milliarden USD im Jahr 2025 auf 1,00 Milliarden USD im Jahr 2026 steigen und bis 2031 1,23 Milliarden USD erreichen, was einem CAGR von 4,23 % über den Zeitraum 2026 bis 2031 entspricht. Der Futtermittel-Phytogenika-Markt wird zunächst durch strengere Beschränkungen für antibiotische Wachstumsförderer in den wichtigsten Ländern der Nutztierhaltung und Aquakultur geprägt, die die Wahl der Zusatzstoffe nachhaltig verändern. Die Akzeptanz geht über den einfachen Ersatz von Antibiotika hinaus, da Produzenten nun phytogene Mischungen einsetzen, um Darmgesundheit, Futtereffizienz und Schlachtkörperqualität in einer einzigen Formulierung zu unterstützen. Der Futtermittel-Phytogenika-Markt profitiert zudem von einer breiteren Nachfrage nach rückstandsfreiem tierischen Protein, insbesondere da Einzelhändler und Käufer aus dem Gastronomiebereich strengere Beschaffungsstandards festlegen. Der Wettbewerb ist moderat, wobei globale Marktführer von erheblichen Skaleneffekten profitieren. Regionale Formulierer und spezialisierte Botanikextraktoren nutzen jedoch weiterhin Chancen in Nischenanwendungen. Volatilität bei Rohstoffkosten und inkonsistente regulatorische Definitionen stellen Herausforderungen für eine schnellere Akzeptanz dar. Fortschritte bei der Mikroverkapselung und der präzisen Dosierung verbessern die kommerzielle Rentabilität der Kategorie in kostensensiblen Produktionssystemen.

Wesentliche Erkenntnisse des Berichts

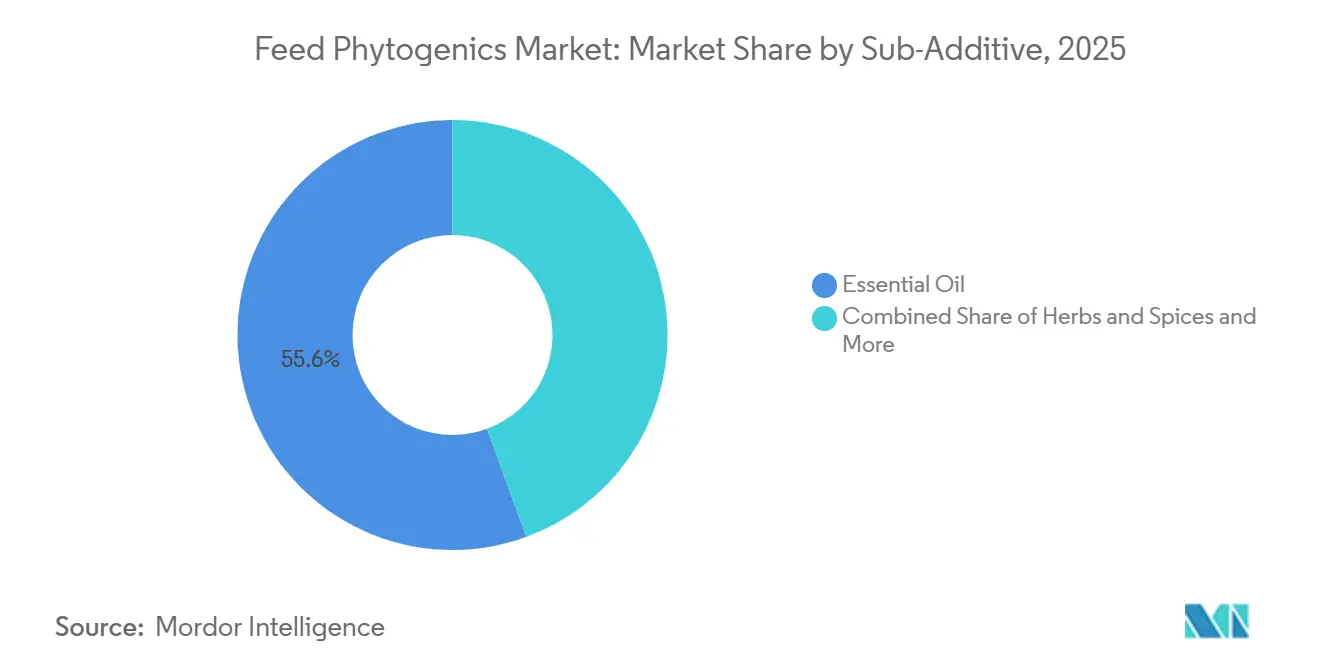

- Nach Subadditiv sind ätherische Öle das größte Segment mit einem Anteil von 55,6 % am Futtermittel-Phytogenika-Markt im Jahr 2025, während Kräuter und Gewürze das am schnellsten wachsende Segment darstellen, das von 2026 bis 2031 voraussichtlich mit einem CAGR von 4,1 % wachsen wird.

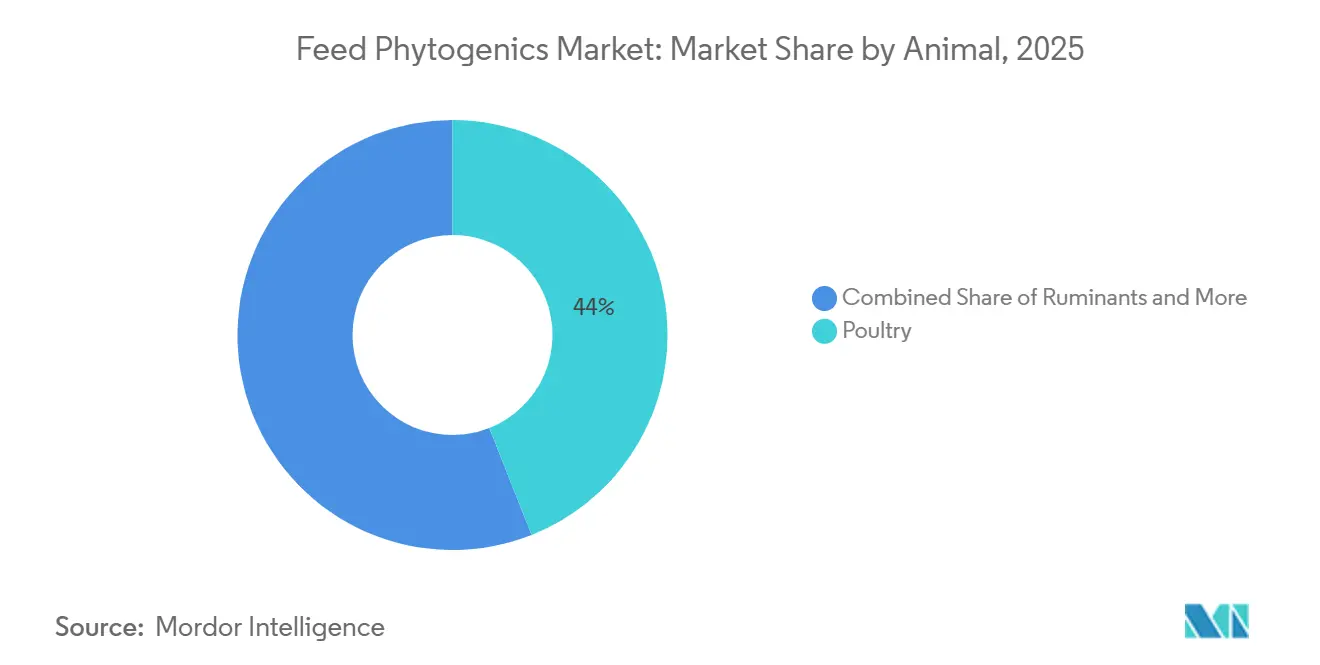

- Nach Tierart ist Geflügel das größte Segment mit einem Anteil von 44,0 % am Futtermittel-Phytogenika-Markt im Jahr 2025, während Aquakultur das am schnellsten wachsende Segment ist, das von 2026 bis 2031 voraussichtlich mit einem CAGR von 8,5 % wachsen wird.

- Nach Geografie ist Asien-Pazifik die größte Region mit einem Anteil von 23,8 % am Futtermittel-Phytogenika-Markt im Jahr 2025, während Nordamerika die am schnellsten wachsende Region ist, die voraussichtlich mit einem CAGR von 3,5 % von 2026 bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Futtermittel-Phytogenika-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Regulatorische Abschaffung von antibiotischen Wachstumsförderern | +1.2% | Global, mit schnellerer politischer Entwicklung in der Europäischen Union, China, Indien und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach rückstandsfreiem Protein | +0.7% | Global, konzentriert in Nordamerika, Europa und städtischen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Geflügel- fokus auf Futtereffizienz und Darmgesundheit | +0.6% | Asien-Pazifik, Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wirksamkeits- validierung und Formulierungswissenschaft | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Mikroverkapselung und präzise Dosierung | +0.4% | Global, mit früherem Einsatz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Methanprogramme für Wiederkäuer | +0.2% | Europa, Ozeanien, Nordamerika und Ausstrahlungseffekte auf Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Abschaffung von antibiotischen Wachstumsförderern

Staatliche Beschränkungen für den Einsatz veterinärer Antibiotika wandeln das Interesse an botanischen Zusatzstoffen weiterhin in eine echte kommerzielle Nachfrage im Futtermittel-Phytogenika-Markt um. Die Europäische Arzneimittel-Agentur berichtete, dass die Europäische Kommission im Rahmen ihrer Bemühungen zur Bekämpfung von Antibiotikaresistenzen Ziele gesetzt hat, darunter ein angestrebtes Ziel, den Gesamtabsatz von Antiinfektiva für Nutztiere und in der Aquakultur in der Europäischen Union bis 2030 um 50 % zu reduzieren[1]Quelle: Europäische Arzneimittel-Agentur, "Europäische Überwachung des Verbrauchs veterinärer Antiinfektiva – Jahresbericht zur Überwachung 2024," Europäische Arzneimittel-Agentur, ema.europa.eu. Indien hat ebenfalls Beschränkungen vorangetrieben, die im April 2025 in Kraft traten und einer der weltweit größten Broiler- und Aquakulturproduktionsbasen zusätzlichen Schwung verleihen. Da sich diese nationalen Vorschriften in unterschiedlichem Tempo ausweiten, stellen multinationale Futtermittelunternehmen fest, dass breit angelegte phytogene Formulierungen einfacher zu handhaben sind als Antibiotikagenehmigungen, die je nach Rechtsgebiet variieren.

Nachfrage nach rückstandsfreiem Protein

Der Futtermittel-Phytogenika-Markt wird auch durch die Nachfrage von Einzelhändlern und dem Gastronomiebereich nach rückstandsfreiem Fleisch, Eiern, Milchprodukten und Aquakulturprodukten vorangetrieben. Bis 2025 hatten sich die Anforderungen an eine antibiotikafreie Beschaffung in Nordamerika und Europa weiter in die gängigen Beschaffungsstandards integriert und drängten Lieferanten dazu, den Anspruch auf Futtermittelebene zu unterstützen. Eine Studie aus dem Jahr 2025 in Frontiers in Veterinary Science ergab, dass Phytogenika die Darmmikrobiota und die Immunfunktion bei kommerziellem Geflügel modulieren, was ihren Einsatz in Leistungsprogrammen unterstützt, die mit der rückstandsfreien Produktion verbunden sind. Produzenten, die die Kosten für Zusatzstoffe akzeptieren, können diese häufig durch Premiumpreise oder eine stärkere Käuferakzeptanz in antibiotikafreien Kanälen wieder hereinholen. Das macht die Nachfrage dauerhafter als einen kurzen Ersatzzyklus, da das Kaufsignal zunehmend von der nachgelagerten Proteinbeschaffung kommt und nicht nur von Futtermittelzusatzstofflieferanten.

Geflügelfokus auf Futtereffizienz und Darmgesundheit

Geflügel bleibt das Volumenzentrum des Futtermittel-Phytogenika-Marktes, da Broiler- und Legeproduzenten den klarsten Leistungsfall für die Einführung haben. Eine 2025 in Poultry Science veröffentlichte Studie zeigte, dass eine phytogene Mischung bei 0,25 % der Ration die Darmzottenbreite um 5,3 %, die Zottenhöhe um 4,8 % und die Absorptionsfläche um 12,5 % bei kommerziellen Broilern verbesserte. Solche messbaren Ergebnisse sind wichtig, da Geflügelernährungsteams wiederholbare Daten benötigen, bevor sie die Einbeziehung in integrierten Systemen ausweiten. Mit wachsender Evidenzbasis werden ältere Wachstumsförderprogramme schwerer zu verteidigen, wo phytogene Produkte sowohl biologischen als auch kommerziellen Wert nachweisen können.

Wirksamkeitsvalidierung und Formulierungswissenschaft

Ein strukturierterer Wirksamkeitspfad stärkt das Vertrauen im gesamten Futtermittel-Phytogenika-Markt, insbesondere in Regionen, die europäische Standards als Referenzpunkt nutzen. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat 2024 Leitlinien zur Wirksamkeit von Futtermittelzusatzstoffen herausgegeben und damit einen klareren Rahmen für die Bewertung und Dokumentation phytogener Ansprüche in der Europäischen Union geschaffen. Diesem Rahmen folgten neue Zulassungen, darunter ätherisches Zimtrindenöl im Jahr 2024 und ätherisches Cajeputöl im Jahr 2025 für den breiten Arteneinsatz. Da mehr Produkte diese Art von Überprüfung bestehen, kann die Registrierung in anderen Märkten schneller voranschreiten, da eine Zulassung durch die Europäische Union oft als praktisches Qualitätssignal über Europa hinaus dient.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rohstoffpreis- volatilität und Kostenaufschlag | -0.6% | Global, mit stärkerer Sensitivität in Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung | -0.5% | Global, insbesondere dort, wo die Vorschriften der Europäischen Union, der Vereinigten Staaten und des Asien-Pazifik-Raums divergieren | Mittelfristig (2–4 Jahre) |

| Begrenzte Verkapselungs- und Lohnverarbeitungskapazität | -0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Variabilität der botanischen Versorgung und Rückverfolgbarkeitsdruck | -0.2% | Mediterrane, südasiatische und andine Beschaffungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Kostenaufschlag

Die Rohstoffpreisvolatilität bleibt eine der deutlichsten Grenzen für eine breitere Akzeptanz im Futtermittel-Phytogenika-Markt. Im Gegensatz zu synthetischen Zusatzstoffen sind ätherische Öle und botanische Extrakte von Erntzyklen, Wetterbedingungen, Erntemengen und Versorgungsunterbrechungen in landwirtschaftlichen Regionen abhängig. In kostensensiblen Nutztierhaltungssystemen kann selbst ein moderater Anstieg der botanischen Inputpreise Käufer zurück zu günstigeren synthetischen Alternativen drängen. Das Problem ist in Südostasien und Lateinamerika ausgeprägter, wo Futtermittel bereits einen großen Anteil der gesamten Produktionskosten ausmachen. Da die meisten Aromapflanzen nicht aktiv über standardisierte Terminkontrakte abgesichert werden, haben Käufer nach wie vor nur wenige Instrumente zur Steuerung des Preisrisikos über längere Beschaffungszyklen.

Regulatorische Fragmentierung

Der Futtermittel-Phytogenika-Markt steht auch vor einer Compliance-Belastung, da den Rechtsgebieten nach wie vor eine einheitliche Definition für phytogene Produkte fehlt. Eine Formel, die in einem Land als Aromastoff behandelt wird, kann in einem anderen als zootechnischer Zusatzstoff oder als Arzneimittel bewertet werden, was die Anforderungen an Nachweise und Kennzeichnung verändert. Die Verordnung (EU) 2025/2575 hat die Zulassung von mehr als 30 botanischen Substanzen aus dem Futtermittelzusatzstoffregister der Europäischen Union zurückgezogen und damit unmittelbaren Portfoliodruck für betroffene Lieferanten erzeugt. Diese Art von regulatorischem Neustart erhöht die wiederkehrenden Compliance-Kosten für Unternehmen, die Registrierungen in vielen Märkten aufrechterhalten. Es begünstigt auch größere Unternehmen mit tieferer Kapazität in regulatorischen Angelegenheiten und erschwert eine breite internationale Expansion für kleinere Entwickler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subadditiv: Ätherische Öle führen, Kräuter und Gewürze gewinnen an Bedeutung

Ätherische Öle als Subadditiv machten 2025 55,6 % des Futtermittel-Phytogenika-Marktes aus und sind damit das größte Segment. Diese Dominanz wird ihrer langjährigen kommerziellen Nutzung und ihren gut etablierten antimikrobiellen, antioxidativen und verdauungsunterstützenden Eigenschaften zugeschrieben. Thymol und Carvacrol, gewonnen aus Thymian und Oregano, bilden nach wie vor einen großen Anteil der auf ätherischen Ölen basierenden kommerziellen Formulierungen. Ihre Attraktivität ist am stärksten in Monogastrierdiäten, wo die Reaktion besser dokumentiert und leichter mit Produktionsergebnissen verknüpft werden kann. Diese Evidenzbasis hilft dabei, ätherische Öle in einer zentralen Position im Futtermittel-Phytogenika-Markt zu etablieren, auch wenn neuere Produkttypen Aufmerksamkeit gewinnen.

Kräuter und Gewürze sind das am schnellsten wachsende Segment, das von 2026 bis 2031 voraussichtlich mit einem CAGR von 4,1 % wachsen wird. Der Markt wird durch Kostenvorteile und eine wachsende Forschung angetrieben, die die bioaktiven Eigenschaften dieser Produkte unterstützt. Oreganoöl dominiert die Anwendungen mit ätherischen Ölen aufgrund seiner nachgewiesenen antimikrobiellen Wirksamkeit, während Thymian- und Rosmarinöle in europäischen Märkten nach den Zulassungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) im Jahr 2024 an Popularität gewinnen. Oleoresine werden in spezialisierten Anwendungen eingesetzt, die konzentrierte bioaktive Verbindungen erfordern, insbesondere in Aquakulturfuttermitteln, wo Wasserstabilität ein kritischer Faktor ist.

Nach Tierart: Geflügelanwendungen treiben die kommerzielle Akzeptanz voran

Geflügel ist das größte Segment mit einem Anteil von 44,0 % am Futtermittel-Phytogenika-Markt im Jahr 2025 und damit das primäre Tiersegment, da Broiler und Legehennen die tiefste kommerzielle Erfahrung mit phytogenen Zusatzstoffen haben. Artspezifische Formulierungsdaten sind bei Geflügel stärker entwickelt als in jedem anderen Segment, was das Einführungsrisiko für Integratoren senkt. Schweine blieben das zweitgrößte Segment, wo Phytogenika sowohl für den Ersatz von antibiotischen Wachstumsförderern als auch für die Darmunterstützung nach dem Absetzen eingesetzt werden. Wiederkäuer entwickeln sich langsamer, aber die Verkapselung hilft dabei, Bioaktivstoffe vor Pansenbedingungen zu schützen, die die Kategorie einst einschränkten.

Aquakultur ist das am schnellsten wachsende Segment, das von 2026 bis 2031 voraussichtlich mit einem CAGR von 8,5 % wachsen wird, was es zum am schnellsten wachsenden Tiersegment macht. Das Wachstum ist mit zunehmendem Widerstand gegen synthetische Seelausbehandlungen, einem stärkeren Interesse an antibiotikafreier Aquakulturzertifizierung und einer breiteren Nutzung pflanzlicher Verbindungen für Darm- und Immununterstützung verbunden. Die kommerzielle Entwicklung verbessert sich ebenfalls, da Lieferanten Produkte speziell für Fisch- und Garnelenfütterungssysteme entwickeln, anstatt Nutztierhaltungsformulierungen anzupassen. Diese Kombination erweitert die Rolle des Futtermittel-Phytogenika-Marktes über Geflügel und Schweine hinaus und bringt mehr Ausgewogenheit in den langfristigen Tiermix.

Geografische Analyse

Asien-Pazifik ist die größte Region mit einem Anteil von 23,8 % am Futtermittel-Phytogenika-Markt im Jahr 2025. China, Indien, Vietnam und Thailand kombinieren eine große Geflügel- und Schweineproduktion mit strengeren Erwartungen an den Antibiotikaeinsatz. Chinas breiter Vorstoß zur Modernisierung der Landwirtschaft und Indiens Antibiotikaverbot von 2024, das ab April 2025 wirksam ist, verstärken die Akzeptanz aus verschiedenen politischen Blickwinkeln. Eine Studie aus dem Jahr 2025 in Veterinary Sciences berichtete von einer 21-prozentigen Verbesserung der durchschnittlichen täglichen Gewichtszunahme bei chinesischen kommerziellen weißgefiederten Broilern, die mit einer phytogenen Formel gefüttert wurden, und lieferte der Region stärkere lokale Belege für die Akzeptanz[2]Quelle: J. Blue et al., "Phytogene Mischungen verbessern Futterverwertungsquoten unter Nekrotischer-Enteritis-Herausforderung bei kommerziellen Broilern," Poultry, mdpi.com. Asien-Pazifik ist auch für die Aquakultur wichtig, wo Lieferanten Produkte für Garnelen- und Fischsysteme entwickeln, die eine gezieltere Dosierung und Biosicherheitsunterstützung benötigen.

Nordamerika ist die am schnellsten wachsende Region, die voraussichtlich mit einem CAGR von 3,5 % von 2026 bis 2031 expandieren wird. Die Veterinärfuttermitteldirektive der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) und staatliche Beschränkungen in Kalifornien haben regulatorische Unterstützung für natürliche Alternativen geschaffen. Darüber hinaus ermutigen die antibiotikafreien Beschaffungsanforderungen großer Lebensmitteleinzelhändler die Produzenten zur Implementierung phytogener Lösungen, was Marktprämien ermöglicht, die höhere Zutatenkosten ausgleichen. In Kanada treibt der ökologische Nutztierhaltungssektor die Nachfrage nach zertifizierten natürlichen Futtermittelzusatzstoffen an, während Mexikos exportorientierte Geflügelindustrie Phytogenika einsetzt, um internationale Käuferanforderungen zu erfüllen.

Südamerika wird relevanter, da Brasilien und Argentinien eine groß angelegte Nutztierhaltungsproduktion mit wachsendem Interesse an nachhaltigkeitsorientierten Futtermittellösungen verbinden, insbesondere für Wiederkäuer. Der Nahe Osten und Afrika blieben 2025 der kleinste regionale Beitrag, aber Investitionen in die inländische Ernährungssicherheit und vertikal integrierte Geflügelproduktion schaffen eine Basis für mittelfristiges Wachstum im Futtermittel-Phytogenika-Markt.

Wettbewerbslandschaft

Der Futtermittel-Phytogenika-Markt ist mäßig konsolidiert, wobei die fünf größten Unternehmen wie Adisseo, IFF (Danisco Animal Nutrition), Land O'Lakes, DSM-Firmenich AG und Cargill, Incorporated einen bedeutenden Anteil am globalen Umsatz ausmachen. DSM-Firmenich AG festigte seine Führungsposition nach der Fusion von DSM und Firmenich im Jahr 2023 und konzentriert Investitionen auf wachstumsstarke phytogene Lösungen und Präzisionsernährungsplattformen[3]Quelle: DSM-Firmenich, "Jahresbericht 2024," DSM-Firmenich, dsm-firmenich.com. Cargill, Incorporated, stärkte seine Marktpräsenz durch die Integration der botanischen Expertise von Delacon Biotechnik GmbH in sein umfangreiches globales Vertriebsnetz und behauptete damit seine Position unter den führenden Branchenteilnehmern.

Die Wettbewerbsdifferenzierung hängt zunehmend von proprietären Extraktionsmethoden, Verkapselungstechnologien und fortschrittlichen Dosiersystemen ab. Die Patentaktivität im Zusammenhang mit der hitzestabilen Verkapselung ätherischer Öle verzeichnete 2024 einen deutlichen Anstieg, wobei DSM-Firmenich AG und Kemin Industries, Inc. mehrere Anträge einreichten, um Stabilität, Bioverfügbarkeit und Futterleistung zu verbessern. Große Unternehmen intensivieren ihre Forschungs- und Entwicklungsanstrengungen (F&E), um innovative phytogene Futtermittelzusatzstoffe zu entwickeln, angetrieben durch die wachsende Nachfrage nach Antibiotikaersatzstoffen in der Tierernährung. Branchenteilnehmer arbeiten auch mit Universitäten und Forschungseinrichtungen zusammen, um Wirksamkeitsansprüche durch wissenschaftlich rigorose Studien zu validieren. Zulassungen von Regulierungsbehörden wie der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) werden als entscheidend für die Stärkung der globalen Marktglaubwürdigkeit und regulatorischen Akzeptanz anerkannt.

Regional konzentrieren sich aufstrebende Unternehmen auf Nischenmöglichkeiten, darunter aquakulturspezifische phytogene Mischungen und ligninbasierte Trägertechnologien, die auf nachhaltigkeitsbewusste Kunden ausgerichtet sind. Die Widerstandsfähigkeit der Lieferkette wird zu einem wichtigen Wettbewerbsfaktor, wobei Hersteller strategische Partnerschaften mit ätherischen Öldestillerien in Indien und Vietnam eingehen, um stabile und wettbewerbsfähig bepreiste Rohstoffversorgungen zu sichern. Diese Partnerschaften ermöglichen es Unternehmen, Kostenvolatilität zu mindern, eine ganzjährige Verfügbarkeit von Zutaten zu gewährleisten und eine konsistente Produktwirksamkeit über saisonale Produktionszyklen hinweg aufrechtzuerhalten.

Branchenführer im Futtermittel-Phytogenika-Bereich

-

Adisseo

-

IFF (Danisco Animal Nutrition)

-

Land O'Lakes

-

DSM-Firmenich AG

-

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: DSM-Firmenich gab bekannt, dass es zugestimmt hat, seine Sparte Tierernährung und -gesundheit (ANH) an CVC, einen globalen Manager für private Märkte, zu veräußern. ANH ist ein globaler Anbieter wissenschaftsbasierter Lösungen in der Tierernährung und -gesundheit. Sein Produktportfolio umfasst Vitamine, Vormischungen und Futtermittelzusatzstoffe wie Futtermittel-Phytogenika, die Tiergesundheit, Leistung, Futtereffizienz und Nachhaltigkeit in der Nutztierhaltung verbessern.

- März 2025: HealthTech Bioactives ist eine Partnerschaft mit Abolis Biotechnologies eingegangen, um gemeinsam Präzisionsfermentierungsrouten für hochwertige phytogene Wirkstoffe zu entwickeln, mit dem Ziel, Kunden vor Preisschwankungen bei botanischen Rohstoffen zu schützen und dabei natürliche Verbindungsprofile beizubehalten.

- Januar 2025: Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) führte den Rahmen für die Beratung zu Tierfutterzutaten (AFIC) ein und schuf damit einen vorläufigen regulatorischen Weg für neue Tierfutterzutaten nach dem Ablauf der Vereinbarung zwischen der FDA und den Offiziellen für die Kontrolle von Tierfuttermitteln der Vereinigten Staaten (AAFCO). Dies ist für den Markt für Futtermittel-Phytogenika bedeutsam, da es Unternehmen einen klareren Prozess bietet, um Regulierungsbehörden zu Zutatensicherheit und Kommerzialisierung in den Vereinigten Staaten zu konsultieren.

Berichtsumfang des globalen Futtermittel-Phytogenika-Markts

Futtermittel-Phytogenika sind natürliche bioaktive Verbindungen, die aus Pflanzen gewonnen und dem Tierfutter zugesetzt werden, um Wachstumsleistung, Verdauung, Immunität und die allgemeine Tiergesundheit zu verbessern. Der Bericht zum Futtermittel-Phytogenika-Markt ist segmentiert nach Subadditiv (ätherische Öle, Kräuter und Gewürze sowie andere Phytogenika), nach Tier (Aquakultur, Geflügel, Wiederkäuer, Schweine und andere Tiere) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (metrische Tonnen) angegeben.

| Ätherisches Öl |

| Kräuter und Gewürze |

| Sonstige Phytogenika |

| Aquakultur | Nach Unter-Tierart | Fisch |

| Garnelen | ||

| Sonstige Aquakulturarten | ||

| Geflügel | Nach Unter-Tierart | Masthähnchen |

| Legehennen | ||

| Sonstige Geflügelvögel | ||

| Wiederkäuer | Nach Unter-Tierart | Fleischrinder |

| Milchkühe | ||

| Sonstige Wiederkäuer | ||

| Schweine | ||

| Sonstige Tiere |

| Afrika | Nach Land | Ägypten |

| Kenia | ||

| Südafrika | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Land | Iran |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Chile | ||

| Übriges Südamerika |

| Zusatzstoff-Unterkategorie | Ätherisches Öl | ||

| Kräuter und Gewürze | |||

| Sonstige Phytogenika | |||

| Tierart | Aquakultur | Nach Unter-Tierart | Fisch |

| Garnelen | |||

| Sonstige Aquakulturarten | |||

| Geflügel | Nach Unter-Tierart | Masthähnchen | |

| Legehennen | |||

| Sonstige Geflügelvögel | |||

| Wiederkäuer | Nach Unter-Tierart | Fleischrinder | |

| Milchkühe | |||

| Sonstige Wiederkäuer | |||

| Schweine | |||

| Sonstige Tiere | |||

| Geografie | Afrika | Nach Land | Ägypten |

| Kenia | |||

| Südafrika | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Philippinen | |||

| Südkorea | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Land | Iran | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Chile | |||

| Übriges Südamerika | |||

Marktdefinition

- FUNKTIONEN - Für die Studie werden Futtermittelzusatzstoffe als kommerziell hergestellte Produkte betrachtet, die zur Verbesserung von Eigenschaften wie Gewichtszunahme, Futterverwertungsquote und Futteraufnahme eingesetzt werden, wenn sie in geeigneten Anteilen verfüttert werden.

- WIEDERVERKÄUFER - Unternehmen, die Futtermittelzusatzstoffe ohne Wertschöpfung weiterverkaufen, wurden vom Marktumfang ausgeschlossen, um eine Doppelzählung zu vermeiden.

- ENDVERBRAUCHER - Mischfutterhersteller gelten als Endverbraucher auf dem untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermittelzusatzstoffe direkt als Ergänzungsmittel oder Vormischungen verwenden.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter produzieren als auch Futtermittelzusatzstoffe herstellen, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde jedoch der interne Verbrauch von Futtermittelzusatzstoffen durch solche Unternehmen ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermittelzusatzstoffe | Futtermittelzusatzstoffe sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität des Futters und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die dem Körper wegen ihrer vorteilhaften Eigenschaften zugeführt werden. (Sie erhalten oder stellen die nützlichen Bakterien im Darm wieder her.) |

| Antibiotika | Antibiotika sind Arzneimittel, die speziell zur Hemmung des Bakterienwachstums eingesetzt werden. |

| Präbiotika | Ein unverdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, die freie Radikale erzeugt. |

| Phytogenika | Phytogenika sind eine Gruppe natürlicher und nicht-antibiotischer Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Aufrechterhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus zur Lebenserhaltung stattfindet. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Enzyme sind Substanzen, die als Katalysator wirken, um eine spezifische biochemische Reaktion auszulösen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Wirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Zerstörung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es handelt sich um einen Prozess zur Aufrechterhaltung des Salz- und Wassergleichgewichts über Membranen hinweg in den Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Es handelt sich um einen Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (USFA) in gesättigte Fettsäuren (SFA) umwandeln. |

| Oxidative Ranzigkeit | Es handelt sich um eine Reaktion von Fettsäuren mit Sauerstoff, die bei Tieren im Allgemeinen unangenehme Gerüche verursacht. Um dies zu verhindern, wurden Antioxidantien zugesetzt. |

| Mykotoxikose | Jeder Zustand oder jede Erkrankung, die durch Pilztoxine verursacht wird, hauptsächlich durch die Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind toxische Verbindungen, die natürlich von bestimmten Schimmelpilzarten (Pilzen) produziert werden. |

| Futter-Probiotika | Mikrobielle Futterzusatzstoffe, die das mikrobielle Gleichgewicht im Magen-Darm-Trakt positiv beeinflussen. |

| Probiotische Hefe | Futterhefen (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futter-Enzyme | Sie werden eingesetzt, um die Verdauungsenzyme im Magen eines Tieres zu ergänzen, um Nahrung aufzuspalten. Enzyme sorgen auch dafür, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Detoxifikatoren | Sie werden eingesetzt, um das Pilzwachstum zu verhindern und zu verhindern, dass schädlicher Schimmel im Darm und Blut aufgenommen wird. |

| Futter-Antibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futter-Antioxidantien | Sie werden eingesetzt, um die Verschlechterung anderer Futternährstoffe wie Fette, Vitamine, Pigmente und Aromastoffe zu schützen und so den Tieren Nährstoffsicherheit zu bieten. |

| Futter-Phytogenika | Phytogenika sind natürliche Substanzen, die dem Nutztierfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futter-Vitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futter-Aromen und Süßungsmittel | Diese Aromen und Süßungsmittel helfen, Geschmäcker und Gerüche bei Änderungen von Zusatzstoffen oder Medikamenten zu überdecken, und machen sie ideal für Tierdiäten im Übergang. |

| Futter-Ansäuerungsmittel | Ansäuerungsmittel für Tierfutter sind organische Säuren, die zu Ernährungs- oder Konservierungszwecken in das Futter eingearbeitet werden. Ansäuerungsmittel verbessern die Verdauung und das mikrobiologische Gleichgewicht im Verdauungstrakt des Nutzviehs. |

| Futter-Mineralien | Futter-Mineralien spielen eine wichtige Rolle bei den regelmäßigen Ernährungsanforderungen von Tierfutter. |

| Futter-Bindemittel | Futter-Bindemittel sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte eingesetzt werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerfähigkeit. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Lumpy Skin Disease Virus (Knotige Hautkrankheit-Virus) |

| ASF | African Swine Fever (Afrikanische Schweinepest) |

| GPA | Growth Promoter Antibiotics (Wachstumsfördernde Antibiotika) |

| NSP | Non-Starch Polysaccharides (Nichtstärke-Polysaccharide) |

| PUFA | Polyunsaturated Fatty Acid (Mehrfach ungesättigte Fettsäure) |

| Afs | Aflatoxins (Aflatoxine) |

| AGP | Antibiotic Growth Promoters (Antibiotische Wachstumsförderer) |

| FAO | Food and Agriculture Organization of the United Nations (Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen) |

| USDA | United States Department of Agriculture (Landwirtschaftsministerium der Vereinigten Staaten) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen