Marktgröße und Marktanteil für Systeme zur Munitionshandhabung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

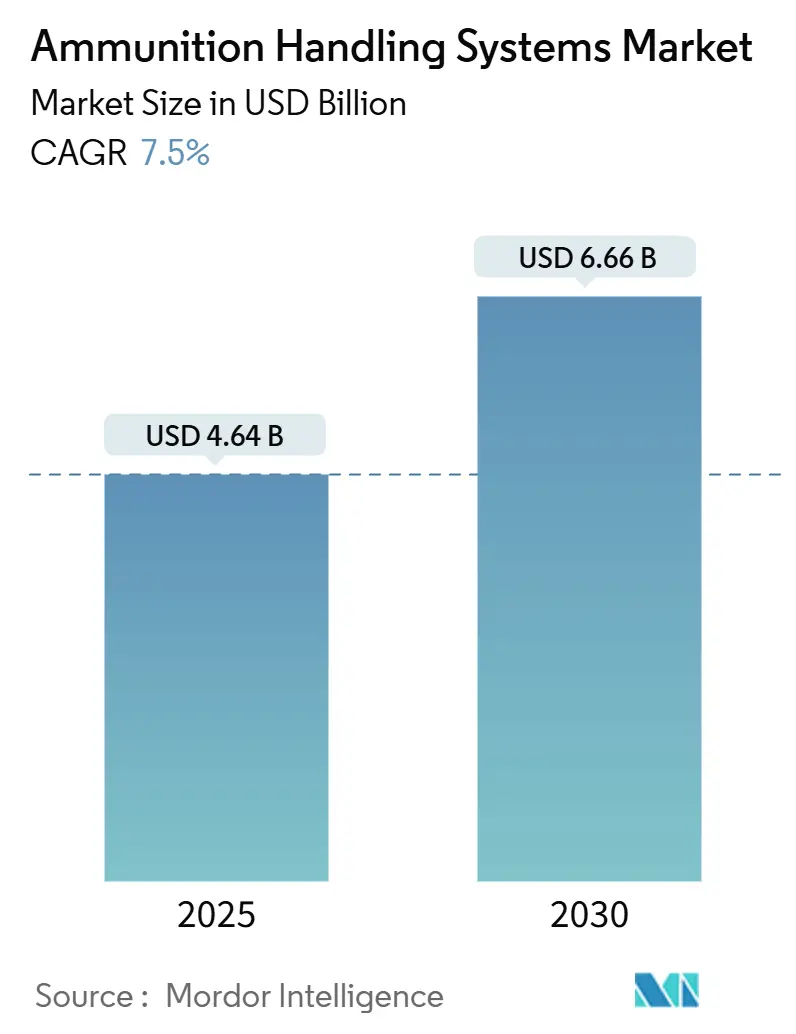

| Marktgröße (2025) | 4.64 Milliarden US-Dollar |

| Marktgröße (2030) | 6.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Systeme zur Munitionshandhabung von Mordor Intelligence

Die Marktgröße für Systeme zur Munitionshandhabung belief sich im Jahr 2025 auf 4,64 Milliarden USD und wird bis 2030 voraussichtlich 6,66 Milliarden USD erreichen, was einer CAGR von 7,50 % über den Prognosezeitraum entspricht. Die drei einflussreichsten Faktoren, die dem aufwärts gerichteten Umsatzverlauf zugrunde liegen, sind anhaltende Steigerungen der Verteidigungsausgaben, der dringende Ersatz von Plattformen aus der Zeit des Kalten Krieges sowie der Wandel hin zu servoelektrischen Zuführarchitekturen. Die beschleunigte Einführung von Mehrkaliber-Modulartürmen, die Verbreitung unbemannter, auf dem Deck montierter Waffenstationen sowie die Einführung innovativer Software zur Bestandsverfolgung verändern die technischen Grundlagen in Land-, Marine- und Luftfahrtprogrammen. Gleichzeitig bestehen Verteidigungsministerien auf einer strengeren Kontrolle der Lebenszykluskosten, was OEMs dazu veranlasst, leichtere Autoloader, linklose Magazine und elektrische Antriebsbaugruppen zu liefern, die den Kraftstoffverbrauch und den planmäßigen Wartungsaufwand reduzieren. Parallel dazu nutzen Lieferantenländer in Nordamerika und Europa Rahmenvereinbarungen, um mehrjährige Produktionsläufe zu sichern. Gleichzeitig drängen Kunden aus dem asiatisch-pazifischen Raum auf industrielle Ausgleichsmaßnahmen, die lokale Montagelinien aufbauen und souveräne Lieferketten fördern.

Wichtigste Erkenntnisse des Berichts

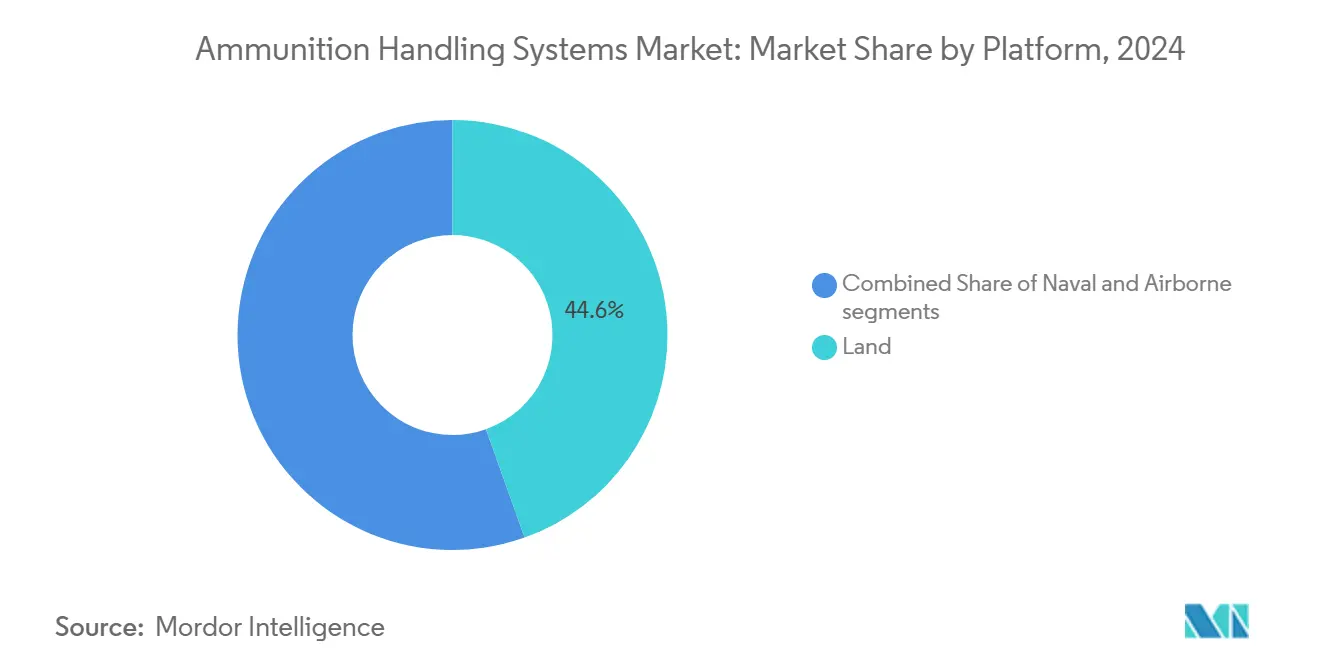

- Nach Plattform führten Landsysteme im Jahr 2024 mit einem Umsatzanteil von 44,56 %; das Luftfahrtsegment wird bis 2030 voraussichtlich mit einer CAGR von 9,21 % wachsen.

- Nach Waffentyp entfielen im Jahr 2024 31,78 % des Marktanteils für Systeme zur Munitionshandhabung auf Maschinengewehre, während Gatling-Geschütze mit einem prognostizierten Wachstum von 9,56 % bis 2030 das höchste Wachstum verzeichneten.

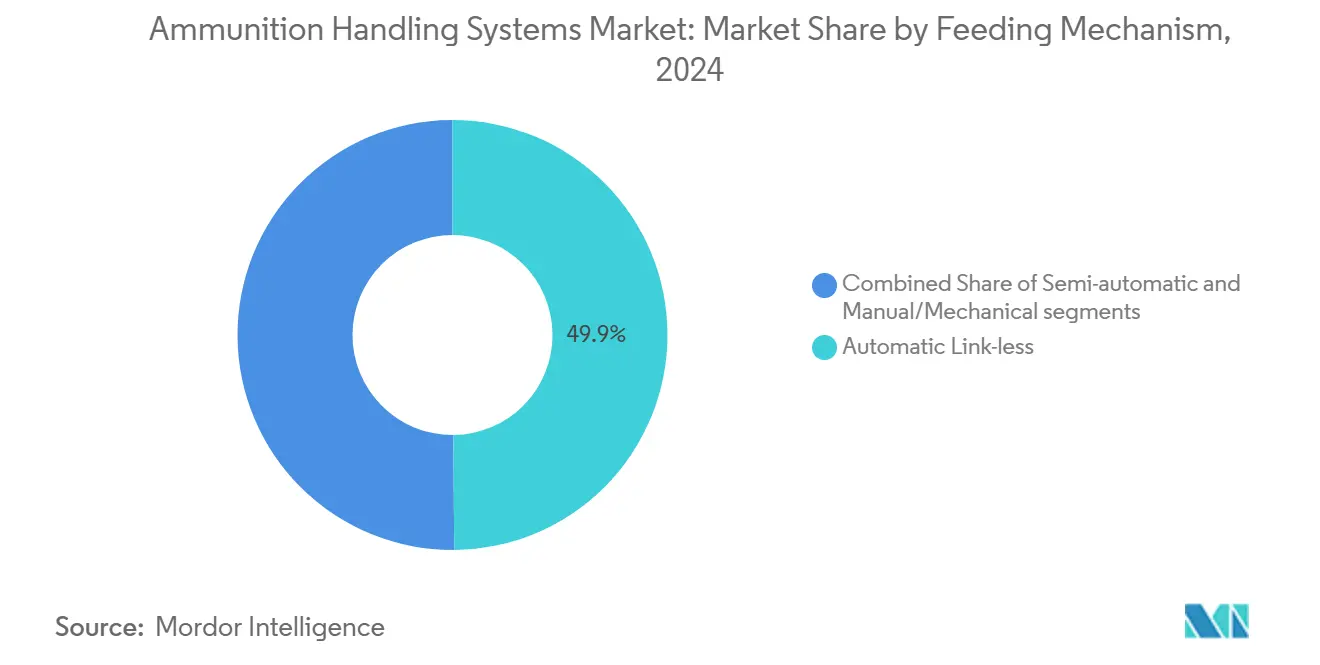

- Nach Zuführmechanismus erfassten automatische linklose Lösungen im Jahr 2024 einen Anteil von 49,87 % an der Marktgröße für Systeme zur Munitionshandhabung und verzeichnen ebenfalls eine CAGR von 9,12 %.

- Nach Komponente entfielen im Jahr 2024 35,64 % der Marktgröße für Systeme zur Munitionshandhabung auf Ladesysteme, während Hilfsstromaggregate die schnellste CAGR von 8,78 % verzeichneten.

- Nach Endnutzer hielt das Militärsegment im Jahr 2024 einen Anteil von 89,45 % und verzeichnet weiterhin die stärkste CAGR von 8,45 % bis 2030.

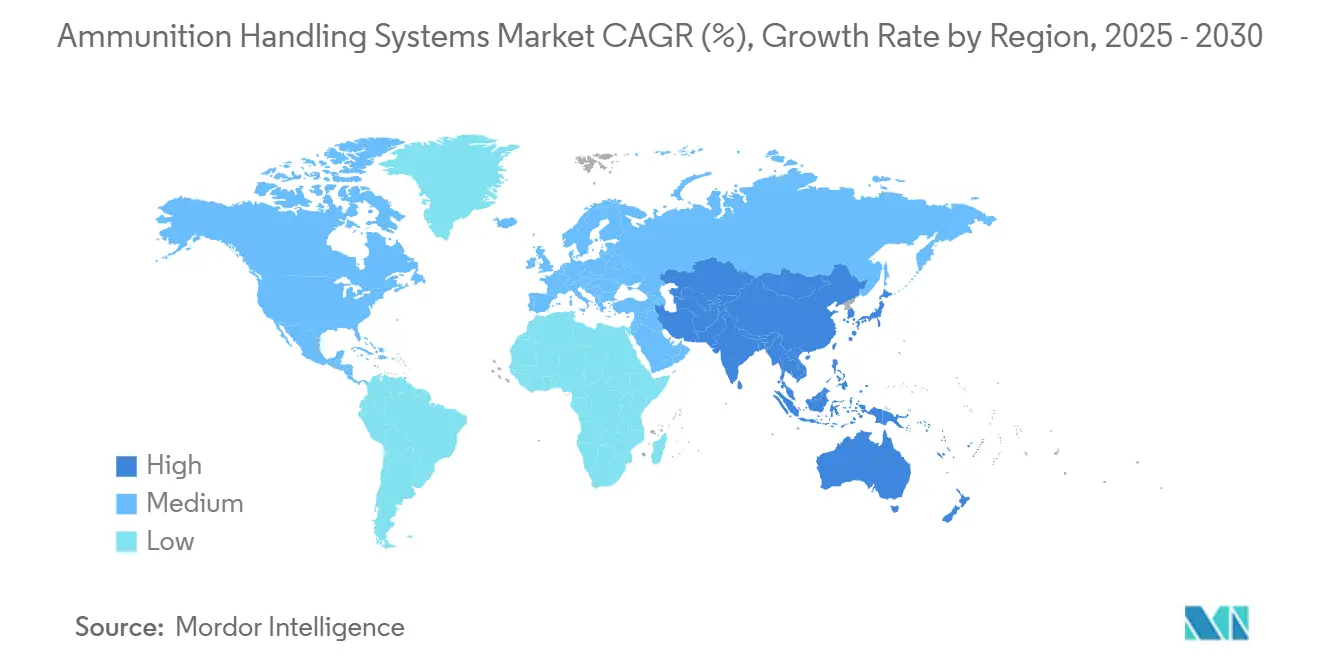

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,65 %, und der asiatisch-pazifische Raum verzeichnete mit 8,84 % die höchste CAGR bis 2030.

Globale Trends und Erkenntnisse zum Markt für Systeme zur Munitionshandhabung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus Programmen für Kampffahrzeuge der nächsten Generation | +1.1% | Global, frühe Gewinne in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende marine Integration unbemannter, auf dem Deck montierter ferngesteuerter Waffenstationen | +0.9% | Global, insbesondere asiatisch-pazifischer Raum und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Mehrkaliber-Modulartürmen | +0.8% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wechsel von manuellen zu servoelektrischen Zuführsystemen für Kosten- und Gewichtseffizienz | +0.6% | Technologisch fortgeschrittene Streitkräfte weltweit | Kurzfristig (≤ 2 Jahre) |

| Ausweitung intelligenter Munitionsverfolgung und Bestandsverwaltungslösungen | +0.5% | Nordamerika, Europa, schrittweise asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verteidigungsausgleichspolitiken zur Förderung der inländischen Produktion automatischer Lader | +0.4% | Kernmärkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, selektive EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus Programmen für Kampffahrzeuge der nächsten Generation

Plattformentwickler überarbeiten die Munitionslagerung rund um Autoloader, die mit Geschützen größeren Kalibers, teleskopischen Patronen und programmierbaren Zündern funktionieren. Der KF-51U Panther integriert zwei hintere Magazine mit je 25 proprietären 130-mm-Patronen – eine Konfiguration, die die effektive Reichweite im Vergleich zu herkömmlichen 120-mm-Rohren um 50 % erhöht.[1]Rheinmetall AG, "KF-51U Panther Datenblatt," rheinmetall.com Eine ähnliche Designlogik findet sich beim ASCALON-140-mm-Geschütz, bei dem teleskopische Munition und ein riemenloser Ladestock den Rohrverschleiß reduzieren und schnelle Kaliberwechsel bei Modernisierungen in der Mitte der Nutzungsdauer unterstützen.[2]KNDS Group, "ASCALON 140 mm Demonstrator Testergebnisse," knds-group.com Diese Lösungen reduzieren die Besatzungsgröße, verbessern die Feuerrate und harmonieren mit den NATO-Austauschbarkeitsregeln, was sie zu einem primären Kaufargument für Armeen macht, die gepanzerte Flotten rekapitalisieren. Neue Prototypen entsprechen der Qualitätssicherung nach ISO-9001 und der Ergonomie nach MIL-STD-1472, was die Abnahme durch mehrere Beschaffungsbehörden vereinfacht. Diese Programme injizieren frisches Volumen in den Markt für Systeme zur Munitionshandhabung, da Nationen Produktionsslots für Lieferungen von 2027 bis 2032 sichern.

Zunehmende marine Integration unbemannter, auf dem Deck montierter ferngesteuerter Waffenstationen

Überwasserkampfschiffe bevorzugen nun ferngesteuerte Türme, die Tag-/Nachtsensoren, Doppelzuführmechanismen und KI-gestützte Feuerleitung kombinieren. Die erste Mk-38-Mod-4-Installation der US-Marine zeigt, wie autonomes Laden eine höhere Verfügbarkeit im Einsatz ermöglicht und gleichzeitig die Exposition des Deckpersonals reduziert. Europäische Werften folgen diesem Beispiel mit Mehrzweckwerfern, die Raketen, Lenkflugkörper und Loitering-Drohnen aus containerisierten Zellen handhaben können, die einen 360-Grad-Schwenkring teilen. Ferngesteuerte Waffenstationen wandern auch auf Offshore-Patrouillenfahrzeuge von Kunden aus dem asiatisch-pazifischen Raum, die kostengünstige Fähigkeiten zur Drohnenabwehr suchen. Flottenplaner wägen diese Stationen gegen herkömmliche manuell bediente Geschütze ab und nennen reduzierte Besatzungsstärke und schnellere Zielerfassung als entscheidende Vorteile. Da globale Marinen jährlich 30 bis 50 neue Rümpfe vorstellen, gewinnt der Markt für Systeme zur Munitionshandhabung eine stabile maritime Umsatzsäule.

Wachsende Einführung von Mehrkaliber-Modulartürmen

Modulare Türme ermöglichen eine schnelle Rekonfiguration zwischen 120-mm-, 130-mm- und 140-mm-Rohren, ohne den gesamten Turmkorb neu gestalten zu müssen. Betreiber können die Letalität an die Missionsanforderungen anpassen und Fahrzeuge gegen sich entwickelnde Panzerbedrohungen zukunftssicher machen. Die Technologie basiert auf universellen Wiegeninterfaces, elektrischen Antrieben und einschwenkbaren Munitionskassetten, die intelligente Geschosse mit Luftdetonations- oder Angriffsprofilen von oben aufnehmen. Qualifikationstests in Frankreich, Deutschland und Südkorea bestätigen die Robustheit unter den Rückstoßgrenzen von NATO STANAG 4385 und ebnen den Weg für die Serienproduktion nach 2027. Programmbüros schätzen die Kostenvermeidung im Zusammenhang mit Wachstumspfaden in der Mitte der Nutzungsdauer, eine Dynamik, die Beschaffungsargumente während der Haushaltszyklen stärkt.

Wechsel von manuellen zu servoelektrischen Zuführsystemen für Kosten- und Gewichtseffizienz

Elektrische Antriebe ersetzen Hydraulik bei den Funktionen Geschützhöhenrichtung, Schwenkung und Munitionsladestock, was Gewicht und Wartungsstunden reduziert. Das Paladin-Upgrade der US-Armee zeigt eine vollständig elektrische Waffensteuerungsanlage, die mit der Stromqualität nach MIL-STD-1275 übereinstimmt und nahtlos mit digitalen Feuerleitcomputern verbunden ist. Lieferanten heben 25 % niedrigere Lebenszykluskosten im Vergleich zu hydraulischen Alternativen hervor, zuzüglich Immunität gegen Flüssigkeitslecks, die die Schadensbegrenzung an Bord erschweren. Diese quantifizierbaren Vorteile beschleunigen die Umrüstung von Haubitzen, Türmen und Marinehalterungen und festigen eine robuste Nachfragespur im Markt für Systeme zur Munitionshandhabung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsumschichtung zugunsten von Cyber- und Weltraumkriegsführungsfähigkeiten | -0.6% | Fortgeschrittene Streitkräfte weltweit | Mittelfristig (2–4 Jahre) |

| Komplexe Nachrüstungsanforderungen für veraltete Militärplattformen | -0.5% | Nordamerika, Europa, einige Flotten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Exportbeschränkungen für Munitionshandhabungsgeräte mit hoher Kapazität | -0.4% | Globale Handelsströme | Kurzfristig (≤ 2 Jahre) |

| Thermische und elektromagnetische Interferenzprobleme in elektrisch angetriebenen Magazinen | -0.3% | Technologisch fortgeschrittene Systeme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsumschichtung zugunsten von Cyber- und Weltraumkriegsführungsfähigkeiten

Verteidigungsplaner in den Vereinigten Staaten und Europa leiten inkrementelles Haushaltswachstum in Initiativen für künstliche Intelligenz, Satellitenresilienz und Cyberhygiene um. Obwohl die Gesamtausgaben steigen, jonglieren Beschaffungsbeamte mit konkurrierenden Prioritäten, was die Vergabezeiträume für mechanische Subsysteme wie Autoloader verlängert. Auftragnehmer präsentieren Projekte zur Munitionshandhabung nun als Enabler des datenzentrierten Gefechtsfeldmanagements und betonen softwaredefinierte Architekturen, um relevant zu bleiben. Diese Neukalibrierung dämpft die kurzfristige Umsatzakkumulation, stärkt jedoch den langfristigen Imperativ, kinetische und digitale Effekte in einer einzigen Feuerleitschleife zu verbinden.

Komplexe Nachrüstungsanforderungen für veraltete Militärplattformen

Zahlreiche Haubitzen, Infanteriefahrzeuge und Marinehalterungen, die in den 1980er Jahren in Dienst gestellt wurden, erfordern strukturelle und elektrische Überholungen, bevor sie moderne linklose Magazine und elektrische Ladestöcke aufnehmen können. Der 15-Jahres-Plan der US-Armee für die organische Industriebasis unterstreicht, wie milliardenschwere Depotaufrüstungen umfangreichen Flottenumrüstungen vorausgehen.[3]US Army Materiel Command, "Plan zur Modernisierung der organischen Industriebasis," army.mil Europäische Arsenale stehen vor ähnlichen Hürden, was den vorübergehenden Einsatz manueller Lader verlängert. Die Nachrüstungslast – einschließlich Verkabelung, Kühlung und Cybersicherheitshärtung – dämpft die kurzfristigen Liefermengen, erzeugt jedoch gleichzeitig einen lukrativen Serviceauftragsbestand für Ingenieurbüros.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Landmodernisierung verankert die Nachfrage

Das Landsegment generierte im Jahr 2024 44,56 % des Marktes für Systeme zur Munitionshandhabung mit einem Wert von 2,07 Milliarden USD, gestützt durch anhaltende Rekapitalisierungsprogramme für Kampfpanzer und selbstfahrende Artillerie. Neu gebaute Haubitzen wie die M109A7 kombinieren Autoloader mit digitaler Feuerleitung, um vier Schuss in unter 60 Sekunden zu erreichen – eine Fähigkeit, die militärische Auslandsverkäufe in der NATO und im asiatisch-pazifischen Raum anzieht. Die Autoloader-Integration erhöht die Feuerrate und hält die Besatzungsgröße bei drei Personen, was mit Direktiven zur Personalreduzierung übereinstimmt. Die Lieferantenpipelines bleiben bis 2030 dank mehrjähriger Produktionsoptionen in Rahmenverträgen gesund.

Luftfahrtplattformen bilden das am schnellsten wachsende Segment mit einer CAGR von 9,21 %, angetrieben durch den erweiterten Einsatz von präzisionsgelenkter Munition auf bemannten Kampfflugzeugen und ferngesteuerten Luftfahrzeugen. Linklose Trommelmagazine versorgen 25-mm- und 30-mm-Kanonen auf Kampfflugzeugen der fünften Generation und nutzen Verbundgehäuse, die Hochg-Manöver ohne Gewichtsnachteile standhalten. Programme übernehmen MIL-STD-1760-Datenbusse, um Zündeinstellinformationen zwischen Missionscomputern und Geschützsteuereinheiten auszutauschen und so die Interoperabilität des Ökosystems zu fördern. Obwohl das absolute Dollarvolumen hinter der Landnachfrage zurückbleibt, weist das Luftfahrt-Teilsegment robuste Margen auf, was die strengen Qualifikationsanforderungen der Luft- und Raumfahrt widerspiegelt.

Nach Waffentyp: Maschinengewehrprävalenz mit Gatling-Dynamik

Maschinengewehre dominierten den Umsatz im Jahr 2024 mit einem Marktanteil von 31,78 %, unterstützt durch die nahezu universelle Installation auf Schützenpanzern, Patrouillenbooten und Drehflüglern. Ferngesteuerte Waffenstationen mit 12,7-mm- oder 7,62-mm-Gurten verwenden Doppelzuführtrichter, die sofortige Munitionstypwechsel ermöglichen – unerlässlich für Eskalationskontrollszenarien. Aufrüstungsprojekte in Osteuropa und dem Nahen Osten halten die Ersatzzyklen lebhaft, während OEM-Aufrüstungssätze Keramikpanzerschutz um Zuführschächte und Verschlussflächen einführen, um die Überlebensfähigkeit zu verbessern.

Gatling-Geschütze weisen mit 9,56 % die schärfste CAGR auf, da Streitkräfte mit zunehmenden Drohnenschwärmen konfrontiert werden. Sechsläufige 20-mm-Systeme geben 3.000 Schuss pro Minute ab und erfordern hochwertige linklose Magazine, um Zuführmangel zu verhindern. Anbieter reagieren mit spiralförmigen Trommeldesigns und bürstenloser Motoransteuerung, wodurch die Zeit zwischen Zielerfassung und erstem Schuss auf unter 1 Sekunde reduziert wird. Die Integration auf radgetriebene selbstfahrende Flugabwehrplattformen und Küstenkampfschiffe erschließt bis mindestens 2030 inkrementelle adressierbare Märkte.

Nach Zuführmechanismus: Automatische linklose Systeme führen die Innovation an

Automatische linklose Lösungen dominieren den Markt mit einem Marktanteil von 49,87 % und der höchsten Wachstumskurve von 9,12 %, was die Benutzerpräferenz für leichtere Munitionspakete, reduzierte Fehleinspeisungsraten und schnellere Nachfüllung widerspiegelt. Patentierte Kettenrad-Elevatoren ordnen Patronen in Kunststoffträgern an und eliminieren metallische Zerfallsglieder, die Fahrzeuginnenräume übersäen und den Ausstieg erschweren. Entlang des Zuführwegs eingebettete Sensoren liefern Patronenzähltelemetrie an den Feuerleitcomputer und ermöglichen prädiktive Nachschubversorgungsalgorithmen. Feldrückmeldungen bestätigen 35 % kürzere Nachladevorgänge im Vergleich zu Gurtmunition – eine Statistik, die bei Expeditionseinheiten Anklang findet.

Halbautomatische und manuelle Systeme rüsten weiterhin Trainingsflotten und einfache Einsatzgebiete mit unzuverlässiger Stromversorgung aus. Der Einführungsschwung begünstigt jedoch stark vollautomatische Architekturen, insbesondere solche, die mit adaptiven Kalibertürmen und fortschrittlicher Zustandsüberwachungssoftware kompatibel sind. Lieferanten diversifizieren ihre Portfolios durch das Angebot von Nachrüstsätzen, die den Übergang für kostensensible Kunden erleichtern.

Nach Komponente: Ladesysteme bilden den strukturellen Kern

Ladesysteme – bestehend aus vertikalen Kettenladerammen, teleskopischen Hydraulikkolben und rotierenden Verschluss-Autoloadern – bilden den Eckpfeiler der Branche für Systeme zur Munitionshandhabung. Sie zogen den bedeutendsten Umsatzanteil auf sich, bedingt durch ihren hohen Stückverkaufspreis und ihre Kritikalität für die Plattformleistung. Erstrangige Auftragnehmer koppeln mechanische Lader mit robusten Zustandsüberwachungssensoren, die Zyklusanzahlen und Belastungsprofile protokollieren und zustandsbasierte Wartungsregime unterstützen.

Hilfsstromaggregate verzeichnen mit einer CAGR von 8,78 % das schnellste Wachstum, da sich die Elektrifizierung auf Türme und Marinehalterungen ausbreitet. Hochdichte Lithium-Titanat-Batterien und Generatoren mit niedriger Drehzahl liefern stabilen Strom für Antriebe, Sensoren und Datenleitungen, während Motoren im Leerlauf laufen, und erfüllen strenge akustische und thermische Signaturen. Hilfsstromaggregate unterstützen auch Lautlosbeobachtungsdoktrinen und gewähren Besatzungen verlängerte Überwachungszeiträume, ohne ihre Position zu verraten. Folglich skaliert die Nachfrage nach Hilfsstromaggregaten linear mit jeder neuen Einführung elektrischer Servoantriebe.

Nach Endnutzer: Militärische Dominanz sichert das Volumen

Militärische Kunden machen 89,45 % des Marktanteils aus und halten die höchste CAGR von 8,45 %, da Artillerie-, Panzer- und Marineeinheiten unmittelbare Bereitschaftslücken aufweisen. Rahmenverträge für 155-mm-Modulladungsanlagen und 130-mm-Einrichtungen für intelligente Munition sichern vorhersehbare Laufzeiten für Hauptauftragnehmer. Über westliche Allianzen hinaus erweitern Indien, Japan und Südkorea ihre inländischen Produktionslinien, häufig im Rahmen von Lizenzfertigungsvereinbarungen, die OEM-Technologien in souveräne Lieferketten einbinden.

Behörden für innere Sicherheit und Bundespolizeikräfte generieren bescheidene Umsatzströme. Ihre Käufe konzentrieren sich auf ferngesteuerte Waffenstationen für Grenzfahrzeuge und RFID-fähige Waffenkammern, die die Integrität der Beweismittelkette automatisieren. Diese Verträge betonen Aftermarket-Softwareunterstützung und Cyberzertifizierung statt reinem mechanischen Durchsatz, was sie von der militärischen Kernbeschaffung unterscheidet.

Geografische Analyse

Nordamerika führte den Markt für Systeme zur Munitionshandhabung im Jahr 2024 mit einem Umsatzanteil von 37,65 % an, gestützt durch mehrjährige US-Armeeaufträge für selbstfahrende Paladin-Haubitzen und Produktionslinien für mittelkalibrige Patronen. Die Depotmodernisierung im Rahmen der Strategie für die organische Industriebasis injiziert frisches Kapital in Bearbeitungszentren, Robotik und Qualitätsmanagementsoftware und erhöht die inländische Absorptionskapazität. Kanadische Beschaffungsprogramme für ferngesteuerte 30-mm-Waffenstationen und Nachrüstungen von Marinegeschützen tragen ebenfalls zur regionalen Dynamik bei. Die Exportkonformität unterliegt den Internationalen Vorschriften für den Rüstungsgüterverkehr, doch Gegenseitigkeitsabkommen mit Verbündeten erleichtern Lieferungen an NATO- und AUKUS-Partner.

Europa nimmt die zweitgrößte Position ein und bleibt ein bedeutendes Innovationszentrum, das die industrielle Zusammenarbeit zwischen Deutschland, Frankreich, Spanien und der Schweiz nutzt. Die Produktion von 155-mm-Artilleriegranaten skaliert bis 2026 auf eine Million Schuss jährlich – ein Maßstab, der die Nachfrage nach modularen Ladungsladern, Logistikpaletten und Fernqualitätsinspektionen antreibt. Der Europäische Verteidigungsfonds kofinanziert Forschung und Entwicklung an servoelektrischen Zuführmodulen und cybersicheren Turmsteuerungen und unterstreicht damit das Ziel Brüssels, die technologische Souveränität zu vertiefen. Während strenge Umweltnormen die Compliance-Kosten erhöhen, spornen sie OEMs auch an, recycelbare Polymerhülsen und bleifreie Zünder zu entwickeln.

Der asiatisch-pazifische Raum liefert mit 8,84 % bis 2030 die schnellste regionale CAGR. Indiens Modell der strategischen Partnerschaft belohnt Bieter, die lokale Autoloader-Montagen einrichten, und schreibt innerhalb von 10 Jahren mindestens 60 % inländischen Anteil vor. Südkorea vermarktet weiterhin seine K9-Thunder-Haubitze und das automatisierte Nachschubfahrzeugpaket in Schwellenländern und schafft so eine Folgenachfrage nach kompatiblen Zuführmodulen. Japan finanziert die Forschung an Marinegeschützen der nächsten Generation, die elektromagnetischer Interferenzresilienz Priorität einräumt – ein Attribut, das für multinationale Marinekoalitionen wertvoll ist. In der gesamten Region koppeln Verteidigungsministerien Beschaffungsbudgets mit Technologietransferklauseln und verstärken so die Möglichkeiten für Subsystemlieferanten, die mit Ausgleichsrahmen vertraut sind.

Wettbewerbslandschaft

Die Branche weist eine moderate Konzentration auf: Die fünf größten Unternehmen kontrollieren den Großteil des globalen Umsatzes, was eine anhaltende Prüfung durch Kartellbehörden erfordert, lässt jedoch noch Raum für Nischeninnovatoren. Hauptauftragnehmer betreiben vertikal integrierte Werke, die Rohre bearbeiten, metallische Hülsensegmente gießen und elektronische Steuerungen unter einem Dach montieren, was Skaleneffizienzen erzeugt. Langfristige leistungsbasierte Logistikvereinbarungen – die 15 bis 20 Jahre Instandhaltung abdecken – schaffen hohe Wechselkosten für Regierungen und stärken die Marktstellung der Platzhirsche.

Strategische Allianzen zwischen etablierten Herstellern und Spezialisten für softwaredefinierte Funktechnik kündigen eine neue Welle der Fähigkeitsfusion an. Turmhersteller kooperieren beispielsweise nun mit Cybersicherheits-Startups, um Ethernet-Backbones gegen bösartige Firmware-Injektionen zu härten. Gleichzeitig sichern sich Büros für additive Fertigung Pilotaufträge für Titan-Zuführschalen-Teilkomponenten, die 40 % Gewicht einsparen und dabei die Zugfestigkeit erhalten. Diese Partnerschaften verkürzen Designzyklen und erweitern Lösungskataloge, was die Teilnehmer in die Lage versetzt, langsamere Wettbewerber zu überholen.

Neueinsteiger konzentrieren sich auf die Differenzierung auf Datenschicht-Ebene und bieten API-fähige Bestandsverwaltungssuiten an, die sich in Enterprise-Resource-Planning-Systeme einfügen. Ihre cloudnativen Architekturen sprechen Verteidigungsministerien an, die Munitionsdepots auf prädiktive Wartungsdoktrinen ausrichten wollen. Obwohl ihnen das Erbe der Metallbearbeitung fehlt, sichern sich diese Softwareanbieter häufig Minderheitsbeteiligungen oder Absichtserklärungsportale mit Hauptauftragnehmern, die ihre digitalen Stacks modernisieren wollen. Die Wettbewerbserzählung dreht sich daher um ein Ökosystem, in dem Hardware-Robustheit und Software-Agilität konvergieren.

Marktführer in der Branche für Systeme zur Munitionshandhabung

BAE Systems plc

Moog Inc.

Leonardo S.p.A.

Curtiss-Wright Corporation

Rheinmetall AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BAE Systems erhielt einen Vertrag im Wert von 600 Millionen SEK (62 Millionen USD) von der schwedischen Beschaffungsbehörde für Verteidigungsmaterial für BONUS-präzisionsgelenkte 155-mm-Munition. Die BONUS-Munition zielt auf gepanzerte Fahrzeuge und zerstört diese präzise auf große Entfernungen. Dieser Vertrag verlängert die Partnerschaft von BAE mit den schwedischen Streitkräften und erhöht die Nachfrage nach Systemen zur Munitionshandhabung, die fortschrittliche präzisionsgelenkte Artilleriegranaten handhaben können.

- November 2023: BAE Systems plc sicherte sich einen Vertrag zur Lieferung mehrerer Sätze von Mk-45-Mittelkaliber-Geschützsystemen und automatisierten Systemen zur Munitionshandhabung für die Fregatten der Hunter-Klasse der Royal Australian Navy.

Berichtsumfang des globalen Marktes für Systeme zur Munitionshandhabung

| Land |

| Marine |

| Luftfahrt |

| Kanonen |

| Gatling-Geschütze |

| Maschinengewehre |

| Hauptgeschütze |

| Werfer |

| Automatisch linklos |

| Halbautomatisch |

| Manuell/Mechanisch |

| Ladesysteme |

| Antriebsbaugruppe |

| Munitionslagereinheiten |

| Hilfsstromaggregate |

| Sonstige |

| Militär |

| Innere Sicherheit und Strafverfolgung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Land | ||

| Marine | |||

| Luftfahrt | |||

| Nach Waffentyp | Kanonen | ||

| Gatling-Geschütze | |||

| Maschinengewehre | |||

| Hauptgeschütze | |||

| Werfer | |||

| Nach Zuführmechanismus | Automatisch linklos | ||

| Halbautomatisch | |||

| Manuell/Mechanisch | |||

| Nach Komponente | Ladesysteme | ||

| Antriebsbaugruppe | |||

| Munitionslagereinheiten | |||

| Hilfsstromaggregate | |||

| Sonstige | |||

| Nach Endnutzer | Militär | ||

| Innere Sicherheit und Strafverfolgung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Systeme zur Munitionshandhabung im Jahr 2025?

Der Markt wird im Jahr 2025 auf 4,64 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 6,66 Milliarden USD erreichen, was einer CAGR von 7,50 % entspricht.

Welche Plattform erzeugt den höchsten Umsatz?

Landbasierte Plattformen tragen den größten Anteil bei und machen 44,56 % des Umsatzes im Jahr 2024 aus.

Welcher Zuführmechanismus gewinnt am stärksten an Bedeutung?

Automatische linklose Lösungen führen sowohl beim Marktanteil als auch beim Wachstum und spiegeln die Benutzernachfrage nach leichteren, stauungsresistenten Magazinen wider.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 8,84 % die stärkste CAGR, da Indien, Japan und Südkorea ihre Beschaffung ausweiten.

Warum ersetzen servoelektrische Systeme die Hydraulik?

Elektrische Antriebe senken den Wartungsaufwand, reduzieren das Gewicht und lassen sich nahtlos in die digitale Feuerleitung integrieren, was zu Lebenszykluskosten-Einsparungen von rund 25 % führt.

Seite zuletzt aktualisiert am: