Marktgröße und Marktanteil des brasilianischen Kleinwaffenmunitionsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

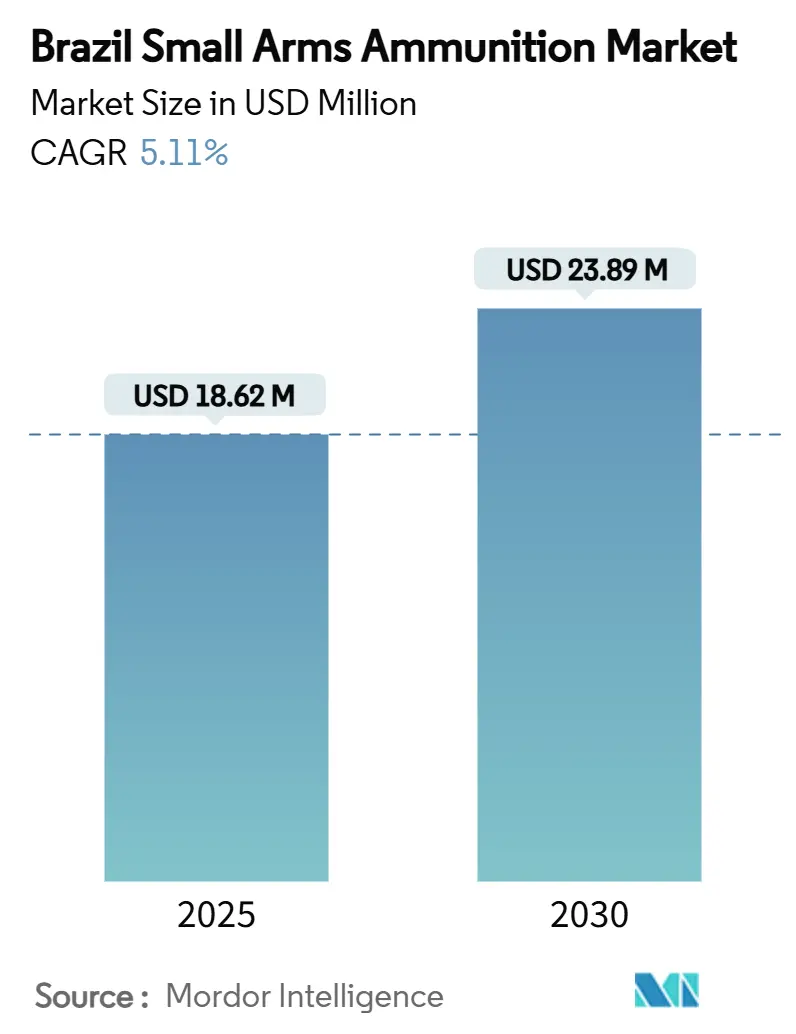

| Marktgröße (2025) | 18.62 Millionen US-Dollar |

| Marktgröße (2030) | 23.89 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Kleinwaffenmunitionsmarktes durch Mordor Intelligence

Die Marktgröße des brasilianischen Kleinwaffenmunitionsmarktes beläuft sich im Jahr 2025 auf 18,62 Millionen USD und wird voraussichtlich bis 2030 auf 23,89 Millionen USD ansteigen, was einer CAGR von 5,11 % von 2025 bis 2030 entspricht. Eine robuste Inlandsnachfrage, ein erheblicher Bestand an legal besessenen Schusswaffen und eine stetige Exportdynamik stützen diesen Aufwärtstrend, auch wenn sich das regulatorische Umfeld verschärft. Handfeuerwaffen-Patronen bleiben das volumenmäßige Fundament, während 9×19 mm dank militärischer Standardisierung und ziviler Vielseitigkeit die Führungsposition beibehält. Die verstärkte Verteidigungsmodernisierung, veranschaulicht durch das Programm der brasilianischen Armee für selbstfahrende 155-mm-Haubitzen und obligatorische lokale Munitions-Offsets, erweitert das industrielle Know-how. Parallele Investitionen – wie CBC Global Ammunitions 300-Millionen-USD-Fertigungsanlage in den USA – verdeutlichen, wie lokale Hersteller die inländische Unsicherheit durch ausländische Kapazitäten und Währungsdiversifizierung absichern. Schwachstellen in der Lieferkette bei Nitrozellulose und Antimon stellen weiterhin Kosten- und Terminrisiken dar, doch Brasiliens Fähigkeit, verschlechterte Treibmittel zu sphärischen Pulvern zu verarbeiten, dämpft den Schock teilweise.

Wichtigste Erkenntnisse des Berichts

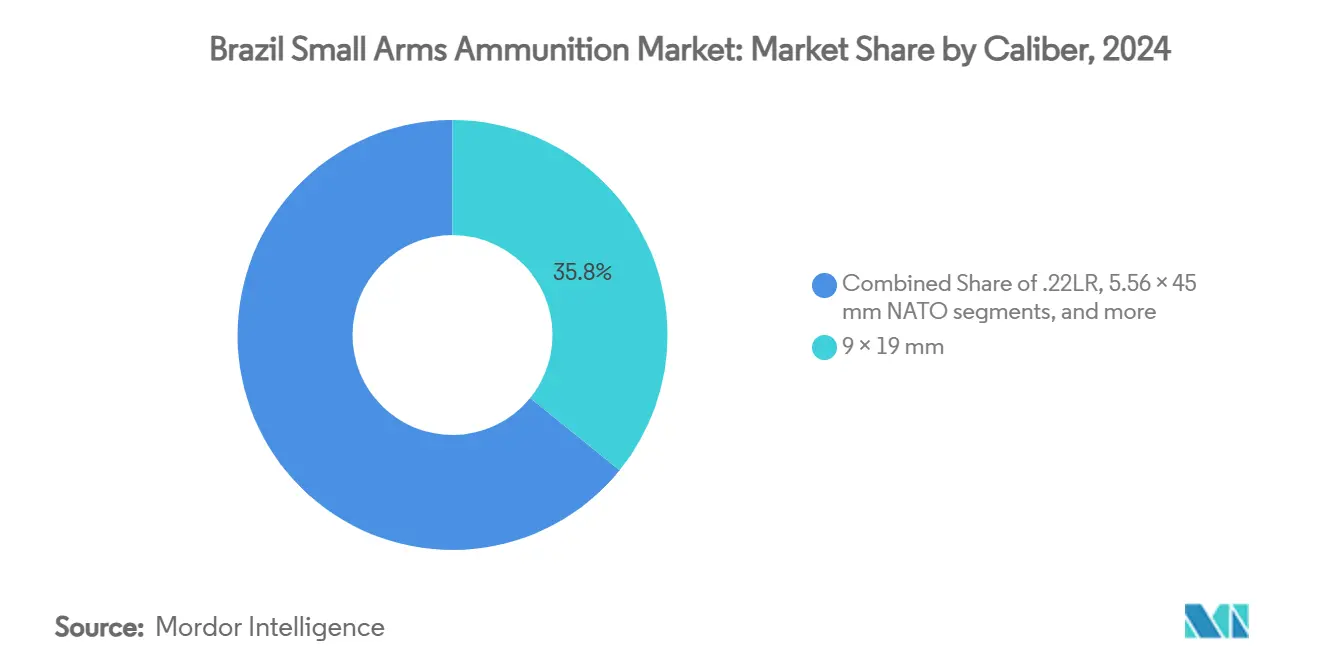

- Nach Kaliber entfiel auf 9×19 mm im Jahr 2024 ein Anteil von 35,84 % am brasilianischen Kleinwaffenmunitionsmarkt; die kombinierte Gruppe „Sonstige” soll zwischen 2025 und 2030 mit einer CAGR von 5,76 % wachsen.

- Nach Endnutzer entfielen auf Zivilpersonen im Jahr 2024 58,59 % des Marktanteils am brasilianischen Kleinwaffenmunitionsmarkt, während das Militärsegment voraussichtlich die schnellste CAGR von 5,88 % bis 2030 verzeichnen wird.

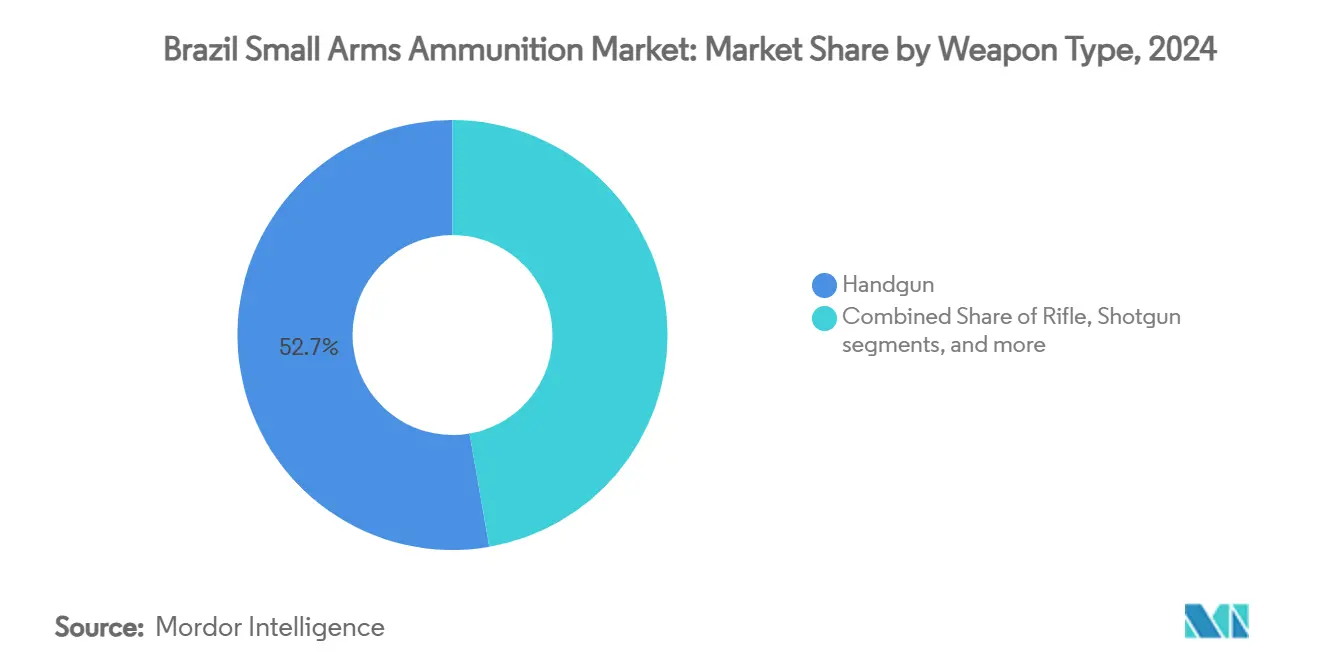

- Nach Waffentyp führte Handfeuerwaffen-Munition im Jahr 2024 mit einem Umsatzanteil von 52,73 %; Patronen für Maschinenpistolen und Pistolenkaliber-Karabiner sollen bis 2030 mit einer CAGR von 6,19 % wachsen.

- Nach Letalität dominierten letale Patronen im Jahr 2024 mit einem Anteil von 98,74 %, während nicht-letale Patronen eine Nische bleiben und im Prognosezeitraum voraussichtlich mit einer CAGR von 4,90 % wachsen werden.

Trends und Erkenntnisse des brasilianischen Kleinwaffenmunitionsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender ziviler Waffenbesitz nach Lockerung der Vorschriften | +1.2% | Städtische Zentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Modernisierungsprogramme der brasilianischen Streitkräfte und Polizei | +0.8% | Nationale Verteidigungszentren | Langfristig (≥ 4 Jahre) |

| Ausbau der Exportkapazität von CBC und ausländische Nachfrage | +1.0% | Nord- und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu bleifreier Munition aufgrund staatlicher Umweltvorschriften | +0.4% | Umweltsensible Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Anstieg von Wettkampf-Schießsportveranstaltungen mit Nachfragesteigerung | +0.3% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Offset-gesteuerter Technologietransfer ausländischer Erstausrüster | +0.6% | Verteidigungsindustrielle Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender ziviler Waffenbesitz nach Lockerung der Vorschriften

In den Jahren 2019–2022 verdoppelten permissive Regelungen den legalen zivilen Waffenbesitz und erhöhten den Bestand auf rund 1,5 Millionen Waffen bei 980.000 CAC-Registranten. Selbst nachdem strengere Dekrete im Jahr 2023 neue Waffenkäufe einschränkten, erhielt der frühere Anstieg eine fest verankerte Gruppe aufrecht, die regelmäßig Munition verbraucht. Aktuelle Obergrenzen von 50 Patronen pro Waffe – bis zu 600 für Sammler – sorgen für eine stabile Mindestanfrage. Das regulatorische Pendel erzeugt daher einen antizyklischen Effekt: Geringere Neuwaffen-Verkäufe fallen mit einer stetigen Munitionsauffüllung zusammen, was Volumenschwankungen für Hersteller abfedert. Etablierte Marken profitieren am meisten, da Compliance-Hürden gelegentliche Neueinsteiger abschrecken. Der brasilianische Kleinwaffenmunitionsmarkt erhält weiterhin planbare Zivilaufträge, die die Fabrikauslastung stützen.

Modernisierungsprogramme der brasilianischen Streitkräfte und Polizei

Die Verteidigungsbeschaffung fügt eine strukturelle Wachstumsschicht hinzu. Der Plan der Armee, 36 selbstfahrende 155-mm-Haubitzen zu kaufen, umfasst ein Budget von 180 Millionen USD und obligatorische Technologietransferklauseln zur Schaffung der ersten inländischen 155-mm-Granatenfertigungslinie des Landes. Ähnliche Offset-Regelungen gelten für Projekte, die 50 Millionen USD übersteigen, was die Know-how-Diffusion in lokale Unternehmen beschleunigt. Polizeibehörden rüsten die Kleinwaffeninventare der Einheiten und die Ausrüstung für designierte Scharfschützen auf und verlangen maßgeschneiderte Präzisionspatronen für städtische Einsätze. Militärische und strafverfolgungsbehördliche Rahmenbedingungen garantieren daher mehrjährige Verträge, die den brasilianischen Kleinwaffenmunitionsmarkt in Zeiten ziviler Unsicherheit stabilisieren.

Ausbau der Exportkapazität von CBC und ausländische Nachfrage

CBC Global Ammunition liefert in mehr als 100 Länder und hat die weltweite Produktion dank Werken in Brasilien, Deutschland und nun den USA um fast 2 Milliarden Patronen pro Jahr gesteigert. Die 300-Millionen-USD-Investition in Oklahoma vergrößert das Volumen an Zentralfeuerpatronen von 9 mm bis 12,7 mm und ist direkt mit der Nachfrage von US-Bundes- und Staatsbehörden verknüpft. Die Anlage ergänzt die brasilianischen Fertigungslinien und gibt inländische Kapazitäten für regionale Aufträge in Lateinamerika und Afrika frei. Da die Exporte im Jahr 2023 590 Millionen USD erreichten – ein Anstieg von 33 % gegenüber dem Vorjahr – sichern Auslandsverkäufe inländische Zyklen ab und bringen Skaleneffizienzen in den brasilianischen Kleinwaffenmunitionsmarkt ein.[1]„Brasilien | Importe und Exporte | Welt | Waffen und Munition…,” TrendEconomy, trendeconomy.com

Wechsel zu bleifreier Munition aufgrund staatlicher Umweltvorschriften

Im Jahr 2025 begann Brasiliens Chemikalienmanagementgesetz 15.022, die Registrierung von Chemikalien über einer Tonne zu verlangen, was Munitionshersteller dazu veranlasste, bleihaltige Zünder- und Geschosseingaben zu überprüfen. Die Umweltbehörde IBAMA hat die Inspektionen in sensiblen Biomen intensiviert und auf Bleikontaminationsrisiken hingewiesen. Früh adoptierende Bundesstaaten unterstützen Initiativen für ungiftige Geschosse in Jagdreservaten und drängen Hersteller zu Kupfer- oder Wismutkernen. Diese Anpassungen erhöhen die F&E-Ausgaben und eröffnen Premium-Nachhaltigkeitsnischen im brasilianischen Kleinwaffenmunitionsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mögliche Verschärfung der Waffengesetze (regulatorische Unsicherheit) | -0.9% | Landesweit, uneinheitliche Durchsetzung durch die Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Messing, Blei und Treibmittelchemikalien | -0.4% | Globale Vorleistungen, nationale Werke | Mittelfristig (2–4 Jahre) |

| Vorgehen gegen illegalen Handel und obligatorische Munitionsverfolgbarkeit | -0.3% | Grenzen und städtische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten Nitrozellulose-/Antimon-Lieferketten | -0.5% | Globale Versorgungsnetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mögliche Verschärfung der Waffengesetze (regulatorische Unsicherheit)

Neuregistrierungen gingen im Jahr 2023 um 82 % zurück, nachdem Dekrete den persönlichen Verteidigungsbesitz auf drei Waffen begrenzt hatten. Portaria 299 verpflichtet nun alle nach 2019 erworbenen Schusswaffen zur Neuregistrierung im SINARM, was Eigentümer bei Nichteinhaltung dem Beschlagnahmerisiko aussetzt. Diese Veränderungen können kurzfristige Käufe unterdrücken und Produktionsprognosen verunsichern. Bestehende Waffenbesitzer benötigen jedoch weiterhin Munition, was die nachteiligen Auswirkungen auf den brasilianischen Kleinwaffenmunitionsmarkt dämpft. Hersteller bevorzugen flexible Fertigungslinien und Exportkanäle, um die inländische Volatilität abzusichern.

Volatile Preise für Messing, Blei und Treibmittelchemikalien

Kupfer- und Zinkpreisschwankungen erhöhen die Kosten für Patronenhülsen, während globale Einschränkungen bei der Bleischmelze das Angebot verknappen. Treibmittelvorleistungen wie Nitrozellulose folgen geopolitischen Störungen und erhöhen den Betriebskapitalbedarf. Hersteller verhandeln langfristige Lieferverträge und erkunden Legierungssubstitutionen, um den brasilianischen Kleinwaffenmunitionsmarkt preislich wettbewerbsfähig zu halten, ohne die Margen zu schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: NATO-Standards treiben die Marktkonzentration

Das Segment 9×19 mm repräsentierte im Jahr 2024 35,84 % des Marktanteils am brasilianischen Kleinwaffenmunitionsmarkt und verankert bis 2030 weiterhin die institutionelle und zivile Nachfrage. Die Übernahme von NATO-Spezifikationen durch das Militär, eine weitverbreitete Polizeistandardisierung und die Beliebtheit des Schießsports verleihen diesem Kaliber ein unübertroffenes Volumen. Die Standardisierung senkt auch die Stückproduktionskosten, da Werkzeugwechsel minimal sind. Großkalibrige 5,56×45-mm- und 7,62×51-mm-Patronen erfreuen sich stabiler Aufträge von Sicherheitskräften und Exportkunden, liegen jedoch in absoluten Zahlen hinter 9 mm zurück. Nischenpatronen wie .40 S&W und .45 ACP gewinnen an Bedeutung, wenn Behörden ihre Seitenwaffen erneuern, was die Kategorie „Sonstige” auf eine CAGR von 5,76 % zutreibt. Aufkommende Anforderungen an inländische 155-mm-Granaten zur Unterstützung von Haubitzenrogrammen deuten auf eine eventuelle Diversifizierung jenseits der Kleinkaliber-Dominanz hin. Mit fortschreitendem Technologietransfer könnten Fertigungslinien für schwerere Kaliber die Marktzusammensetzung im späten Prognosezeitraum verschieben.

Die Hersteller im brasilianischen Kleinwaffenmunitionsmarkt nutzen Skaleneffekte bei 9 mm, indem sie lokale und Exportchargen synchronisieren und brasilianische Produktionsläufe mit US-Nachfragekurven abstimmen. Diese Synchronität hält die Maschinenauslastung hoch und dämpft die Kosteninflation. Die Marktgröße des brasilianischen Kleinwaffenmunitionsmarktes im Zusammenhang mit 9 mm soll bis 2030 über 8 Millionen USD bleiben, auch wenn alternative Kaliber schneller wachsen. Standard-NATO-kompatible Patronen stärken auch die Exportglaubwürdigkeit und machen die Kaliberwahl zu einem strategischen kommerziellen Hebel.

Nach Endnutzer: Dominanz der Zivilbevölkerung trotz regulatorischer Gegenwinds

Zivilverbraucher hielten im Jahr 2024 58,59 % des brasilianischen Kleinwaffenmunitionsmarktes und unterstreichen damit die Bedeutung von CAC-Mitgliedern und sicherheitsbewussten Hausbesitzern. Ihre prognostizierte CAGR von 5,88 % resultiert eher aus Auffüllung als aus neuen Waffenkäufen. Das Militär macht den zweitgrößten Anteil aus, angetrieben durch Aufrüstungen bei Artillerie, Infanteriegewehren und bedienten Waffen. Polizeikäufe, obwohl kleiner, erfordern Premium-Spezifikationen wie barrierenblinde Leistung und reduziertes Abprallrisiko, was höhere Stückpreise unterstützt.

Regulatorische Verschärfungen können den Einstieg gelegentlicher Hobbyisten senken und Graumarkt-Nachladungen entmutigen, wodurch das Volumen zu konformen Fabriken gelenkt wird. Institutionelle Käufer synchronisieren sich mit Haushaltszyklen und fügen Planbarkeit hinzu. Mit der Reifung von Munitionsverfolgbarkeitssystemen werden registrierte Nutzer zu treuen Kunden, was einen Nachfragekern stärkt, der den Umsatz des brasilianischen Kleinwaffenmunitionsmarktes untermauert.

Nach Waffentyp: Handfeuerwaffen-Präferenz spiegelt städtische Sicherheitsbedenken wider

Handfeuerwaffen-Munition trug im Jahr 2024 52,73 % des Gesamtumsatzes bei, bedingt durch städtische Selbstverteidigungsbedürfnisse und die Verbreitung von Seitenwaffen bei Polizeikräften. Die Marktgröße für Handfeuerwaffen-Patronen in Brasilien wird bis 2030 12 Millionen USD betragen. Patronen für Maschinenpistolen und Pistolenkaliber-Karabiner sollen dank taktischer Verlagerungen der Strafverfolgungsbehörden hin zu kompakten, kontrollierbaren Plattformen eine CAGR von 6,19 % verzeichnen. Gewehre und Schrotflinten verzeichnen eine stabile Nachfrage: Gewehre für Militärpatrouillen und Jagd, ländlichen Schutz und Tontaubenschießen.

Die hohe Sichtbarkeit städtischer Kriminalität sorgt für eine stetige Auffüllung von Selbstverteidigungskalibern, und die Polizeimodernisierung verstärkt offizielle Zykluseinkäufe. Daher weisen Hersteller den Großteil der Werkzeugkapazität für 9-mm- und .40-S&W-Handfeuerwaffen-Ladungen zu. Dennoch stellt die schrittweise steigende Gewehrmunitionsnachfrage von Grenzschutzeinheiten ausgewogene Produktportfolios im brasilianischen Kleinwaffenmunitionsmarkt sicher.

Nach Letalität: Dominanz letaler Munition mit Nischenwachstum bei nicht-letaler Munition

Letale Patronen machten im Jahr 2024 98,74 % des Umsatzes aus und werden mit einer CAGR von 5,15 % wachsen. Institutionelle Doktrinen priorisieren bewährte Endballistik, sodass nicht-letale Angebote weitgehend auf Gummigeschosse und Bohnensackpatronen zur Aufstandsbekämpfung beschränkt bleiben. Diese Spezialprodukte erfreuen sich stabiler, aber bescheidener Volumina. Trainingsumgebungen übernehmen zersplitternde oder reichweitenreduzierte Ladungen zur Erfüllung von Sicherheitsvorschriften, doch letale Vollmantel- und Hohlspitzpatronen bleiben für alle Nutzergruppen unverzichtbar.

Auch Exportkunden priorisieren letale Leistung, was den Produktentwicklungsfokus verstärkt. Umweltrichtlinien könnten bleifreie letale Designs früher stimulieren als eine breite Übernahme nicht-letaler Munition. Folglich dominieren letale Fertigungslinien die Kapitalinvestitionspläne, und nicht-letale Erweiterungen bleiben im brasilianischen Kleinwaffenmunitionsmarkt ergänzend.

Geografische Analyse

Der Inlandsverbrauch verankert rund 70 % des brasilianischen Kleinwaffenmunitionsmarktes, gespeist von einem Bestand von 4,4 Millionen privat gehaltenen Schusswaffen und einer routinemäßigen Militärnachfrage. Städtische Ballungsräume wie São Paulo, Rio de Janeiro und Brasília machen den Großteil des Handfeuerwaffen-Patronenumsatzes aus. Gleichzeitig absorbieren ländliche Nord- und Mittelwestregionen Gewehr- und Schrotflintenladungen zur Schädlingsbekämpfung und Subsistenzjagd. Die Aufsicht der Bundespolizei über mindestens 4,8 Millionen Schusswaffen ab 2025 soll die Compliance und Datenklarheit verbessern und die langfristige Marktprognose unterstützen.

Exportkanäle diversifizieren den Umsatz und dämpfen die inländische Zyklizität. Im Jahr 2023 lieferte Brasilien Waffen und Munition im Wert von 590 Millionen USD, wovon 55 % in die Vereinigten Staaten gingen. Die starke US-Einzelhandelsnachfrage und Bundeseinkäufe erklären CBCs Entscheidung, sein drittes Werk in Oklahoma zu errichten. Lateinamerika nimmt Kaliber auf, die für regionale Polizeiinventare standard sind, während Afrika und Asien Militärgroßmengen über Regierung-zu-Regierung-Vereinbarungen kaufen.

Produktionscluster in Rio Grande do Sul und São Paulo profitieren von qualifizierten Arbeitskräften und unterstützenden subnationalen Politiken zur Gewinnung von Verteidigungsunternehmen.[2]Christiano Cruz Ambros, „Experiências Subnacionais…,” ufrgs.br Die Nähe zu den Häfen Santos und Rio Grande optimiert die Ausgangslogistik und verbessert die Exportwettbewerbsfähigkeit. Grenzstaaten sind mit illegalem Handel konfrontiert, der legale Munition umleitet, was gemeinsame Operationen zwischen IBAMA und der Bundespolizei auslöst, die den Graumarktabfluss vorübergehend dämpfen.[3]Ibama, „Ibama e PRF embargam…,” ibama.gov.br Langfristig sollten strengere Kontrollen vorsichtige Käufer zu lizenzierten Händlern lenken und damit den legalen Verkauf indirekt fördern.

Wettbewerbslandschaft

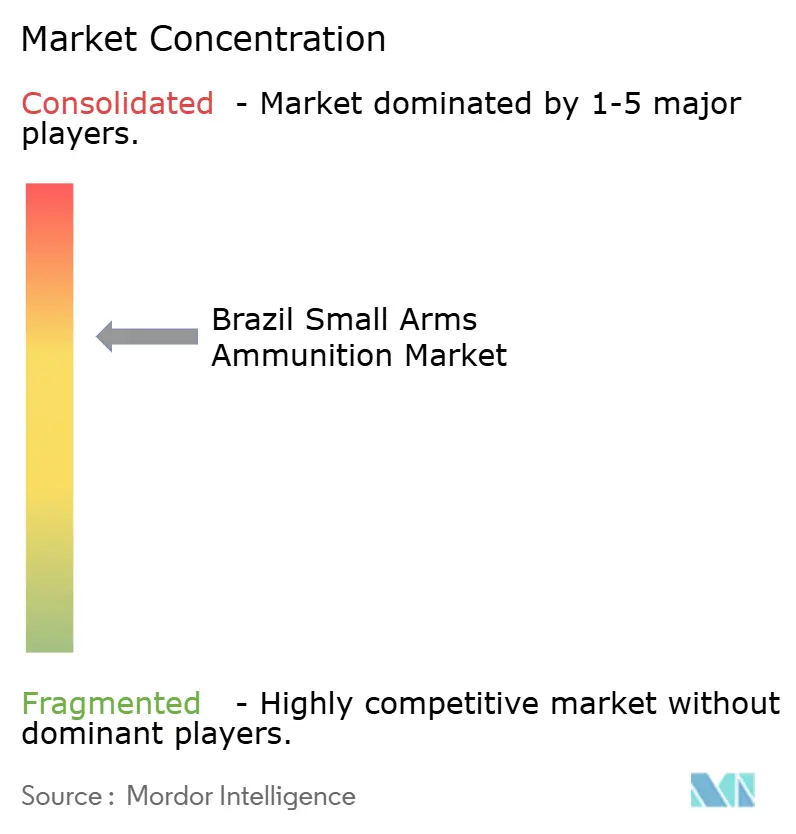

Der brasilianische Kleinwaffenmunitionsmarkt ist mäßig konzentriert. CBC Global Ammunition hält den bedeutendsten Anteil durch eine jährliche Kapazität von zwei Milliarden Patronen, verteilt auf Werke in Brasilien, Deutschland und den Vereinigten Staaten. Sein 300-Millionen-USD-Standort in Oklahoma bietet logistische Nähe zu wichtigen Käufern und demonstriert strategische Absicherung gegen inländische regulatorische Veränderungen. Das staatseigene IMBEL sichert Militärausschreibungen für Gewehr- und Maschinengewehrkaliber und sorgt für internen Wettbewerb, der Preisdisziplin fördert.

Kleinere Spezialisten besetzen Nischen wie bleifreie Präzisionsmunition und nutzen dabei agile Fertigungslinien und schnellere Regulierungsgenehmigungen. Offset-Klauseln locken ausländische Erstausrüster zur gemeinsamen Produktion von Artilleriegranaten und erhöhen schrittweise die technologische Diffusion in lokale Unternehmen.

Verfolgbarkeitsvorschriften verschaffen etablierten Akteuren mit robusten ERP-Systemen, die eine granulare Chargenberichterstattung ermöglichen, einen Vorteil. Rohstoffschwankungen belasten kleinmaßstäbliche Nachladebetriebe, während Umweltvorschriften die Investitionsanforderungen erhöhen und das Wettbewerbsfeld in Richtung kapitalstarker Hersteller drängen. Die Exportakkreditierung bleibt eine weiche Markteintrittsbarriere, da jahrzehntealte Importprotokolle Amtsinhaber bevorzugen, die bereits von der US-amerikanischen Behörde für Alkohol, Tabak, Schusswaffen und Sprengstoffe (BATFE) und NATO-Wartungsagenturen zugelassen sind.

Marktführer der brasilianischen Kleinwaffenmunitionsbranche

CBC Global Ammunition

BAE Systems plc

Aguila Ammunition

Nammo AS

Sellier & Bellot a.s.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Fonte Segura berichtete über die Ausweitung der Polizeiaufsicht auf mindestens 4,8 Millionen Schusswaffen bis 2025.

- Dezember 2024: Taurus Armas sicherte sich einen Vertrag durch ein internationales Ausschreibungsverfahren, das vom Ministerium für Justiz und öffentliche Sicherheit eingeleitet wurde. Der Vertrag beinhaltet die Lieferung von 37.102 halbautomatischen Pistolen Taurus TS9 im Kaliber 9 mm an 14 brasilianische Bundesstaaten, die an der Nationalen Sicherheitstruppe teilnehmen.

- Mai 2024: Das brasilianische Abgeordnetenhaus unterzeichnete einen Vertrag mit der Companhia Brasileira de Cartuchos (CBC) zur Lieferung von Munition an seine Legislativpolizei. Die Legislativpolizei ist die interne Sicherheitstruppe, die für den Schutz von Gesetzgebern und parlamentarischen Räumlichkeiten zuständig ist. Die Beschaffung zielt darauf ab, die Einsatzbereitschaft zu verbessern, regelmäßige Ausbildung zu unterstützen und die Munitionskompatibilität mit den vorhandenen Schusswaffen der Truppe sicherzustellen.

- März 2022: Brasiliens IMBEL schloss die erste Charge neuer 7,62×51-mm-IA2-Gewehre ab und lieferte sie an das Heeresauswertungszentrum (CAEx) der brasilianischen Armee zur umfangreichen Erprobung. Die Charge bestand aus 50 Gewehren. Diese Entwicklung soll das Wachstum des brasilianischen Kleinwaffenmunitionsmarktes vorantreiben, unterstützt durch zunehmende Militärmodernisierungsbemühungen und inländische Verteidigungsfertigungskapazitäten.

Berichtsumfang des brasilianischen Kleinwaffenmunitionsmarktes

| .22 LR |

| 9×19 mm |

| 5,56×45 mm NATO |

| 7,62×51 mm NATO |

| Sonstige (.40 S&W, .45 ACP, .38 Special) |

| Militär |

| Behörden |

| Zivilbevölkerung |

| Handfeuerwaffe |

| Gewehr |

| Schrotflinte |

| Maschinenpistole/Pistolenkaliber-Karabiner |

| Letal |

| Nicht-letal |

| Nach Kaliber | .22 LR |

| 9×19 mm | |

| 5,56×45 mm NATO | |

| 7,62×51 mm NATO | |

| Sonstige (.40 S&W, .45 ACP, .38 Special) | |

| Nach Endnutzer | Militär |

| Behörden | |

| Zivilbevölkerung | |

| Nach Waffentyp | Handfeuerwaffe |

| Gewehr | |

| Schrotflinte | |

| Maschinenpistole/Pistolenkaliber-Karabiner | |

| Nach Letalität | Letal |

| Nicht-letal |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des brasilianischen Kleinwaffenmunitionsmarktes?

Der Markt wird im Jahr 2025 auf 18,62 Millionen USD geschätzt.

Wie schnell wird der Markt bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,11 % wächst und 23,89 Millionen USD erreicht.

Welches Kaliber dominiert den Umsatz?

Die 9×19-mm-Patrone hält mit 35,84 % den größten Anteil aufgrund ihrer breiten zivilen und militärischen Nutzung.

Wer ist der führende Hersteller?

CBC Global Ammunition führt mit rund 60 % des inländischen Umsatzes und einer weltweiten Produktion von nahezu 2 Milliarden Patronen pro Jahr.

Wie beeinflusst die Umweltregulierung die Produkttrends?

Brasiliens Chemikalienmanagementgesetz und die IBAMA-Durchsetzung drängen Hersteller zu bleifreien Alternativen, was eine Premium-Nische schafft und gleichzeitig die Compliance-Kosten erhöht.

Welches Lieferkettenrisiko ist am bedeutendsten?

Die Abhängigkeit von importierter Nitrozellulose und Antimon setzt Hersteller Preisanstiegen und Engpässen aus und beeinträchtigt die Verfügbarkeit von Pulver und Zündern.

Seite zuletzt aktualisiert am: