Größe und Marktanteil des europäischen Munitionsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

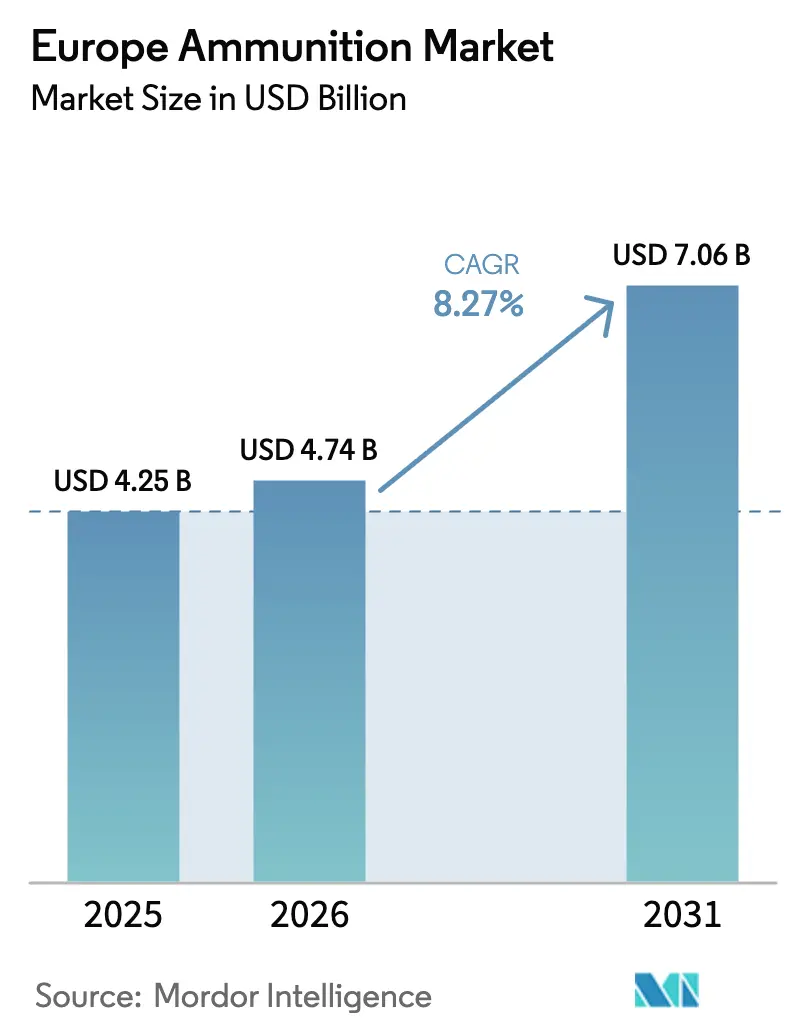

| Marktgröße im Basisjahr (2025) | 4.25 Milliarden US-Dollar |

| Marktgröße (2026) | 4.74 Milliarden US-Dollar |

| Marktgröße (2031) | 8.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Munitionsmarkts durch Mordor Intelligence

Die Größe des europäischen Munitionsmarktes wird voraussichtlich von 4,25 Milliarden USD im Jahr 2025 auf 4,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,24 % über den Zeitraum 2026–2031 einen Wert von 8,08 Milliarden USD erreichen. Kriegsbedingte Verbrauchsmuster infolge des russisch-ukrainischen Konflikts haben die Beschaffungsprioritäten in Richtung Volumen und Einsatzbereitschaft verschoben und den europäischen Munitionsmarkt durch mehrjährige Vertragsabschlüsse und dringende Kapazitätserweiterungen neu gestaltet. Die Industriepolitik begünstigt nun gesicherte Produktionskapazitäten, souveräne Kontrolle über wichtige Energiequellen sowie die Verteilung der Fertigung auf mehrere Standorte verbündeter Nationen, um Engpässe und Logistikrisiken zu reduzieren. Lenkbare Munition gewinnt Marktanteile für Gegenbatteriebekämpfung und Präzisionsaufgaben, während ungelenkte Geschosse das Rückgrat für anhaltende Bodenoperationen bleiben. Das Ergebnis ist ein erhöhtes Basisniveau für Bestellungen, das neue Linien für 155-mm-Granaten, Treibladungen und Zünder unterstützt und den europäischen Munitionsmarkt auf einem höheren Wachstumspfad als vor 2022 hält.

Wichtigste Erkenntnisse des Berichts

- Nach Kaliber führte Kleinkaliber mit einem Umsatzanteil von 40,47 % im Jahr 2025, während Großkaliber bis 2031 voraussichtlich mit einer CAGR von 12,87 % expandieren wird.

- Nach Produkt entfielen auf Geschosse und Patronen im Jahr 2025 ein Anteil von 63,68 %, und Artilleriegranaten sowie Mörser werden voraussichtlich bis 2031 mit einer CAGR von 12,67 % wachsen.

- Nach Lenkung entfielen auf ungelenkte Munition im Jahr 2025 90,15 % der Volumina, während gelenkte Munition bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen wird.

- Nach Endnutzer entfiel auf das Militärsegment im Jahr 2025 ein Marktanteil von 78,93 %, der bis 2031 voraussichtlich mit einer CAGR von 12,21 % wachsen wird.

- Nach Plattform entfielen auf landgestützte Systeme im Jahr 2025 65,27 % der Nachfrage, die bis 2031 voraussichtlich mit einer CAGR von 12,93 % wachsen wird.

- Nach Geografie führte das übrige Europa im Jahr 2025 mit einem Anteil von 31,96 %, während Russland bis 2031 voraussichtlich mit einer CAGR von 12,30 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Munitionsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU/NATO-Bestandsauffüllung beschleunigt die Nachfrage nach Artillerie (155 mm) | +2.8% | Deutschland, Frankreich, Polen, nordische Länder | Mittelfristig (2–4 Jahre) |

| Mehrjährige europäische Verteidigungsbudgets und Rahmenaufträge stabilisieren die Munitionsnachfrage | +1.9% | Gesamteuropa, konzentriert auf die wichtigsten NATO-Beitragszahler | Langfristig (≥ 4 Jahre) |

| Schneller industrieller Hochlauf in der EU: neue 155-mm-Linien, Treibladungskapazität, Lokalisierung | +2.2% | Deutschland, Frankreich, Tschechische Republik, Polen, Spanien | Mittelfristig (2–4 Jahre) |

| Wechsel zu Präzisions- und lenkbarer sowie reichweitenerweiterte Munition über alle Plattformen | +1.4% | Westeuropäischer Kern, Ausstrahlungseffekte auf östliche NATO-Mitglieder | Langfristig (≥ 4 Jahre) |

| Koproduktion in Osteuropa und ukrainische Lizenzierung erschließen neue Kapazitätsknoten | +1.3% | Polen, Tschechische Republik, Rumänien, Bulgarien, Ukraine-Partnerschaften | Mittelfristig (2–4 Jahre) |

| Umweltbedingter Wechsel zu bleifreien und synthetischen Treibladungen treibt Investitionszyklus an | +0.9% | EU-Mitgliedstaaten, die der REACH-Verordnung unterliegen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU/NATO-Bestandsauffüllung beschleunigt die Nachfrage nach Artillerie (155 mm)

Die europäischen Lagerbestände erwiesen sich im Jahr 2022 als gering, was einen Wandel von schlanken Friedensbeständen hin zu einer Kriegsbereitschaft mit spezifischen Artillerietiefenzielen auslöste. Der EU-Akt zur Unterstützung der Munitionsproduktion und bilaterale Verpflichtungen der Verbündeten legten explizite Lieferziele für 155-mm-Granaten fest, um die Bestände über unmittelbare Transfers an die Ukraine hinaus wieder aufzubauen. Verteidigungsministerien behandeln die Munitionstiefe nun als formale Bereitschaftskennzahl in der NATO-Verteidigungsplanung und sichern damit wiederkehrende Käufe und tragen zur strukturellen Nachfrage bei.[1]NATO, "Verteidigungsplanung und Munitionsbereitschaft," NATO, nato.int Regierungen akzeptierten höhere Stückpreise, kofinanzierten Brownfield-Erweiterungen und priorisierten gesicherte Kapazitätsslots gegenüber wettbewerblichen Ausschreibungen, wodurch das Produktionstempo mit den neuen Lagerbestandsbaselines in Einklang gebracht wurde. Diese Neuausrichtung hält einen hohen Auftragsbestand aufrecht und konzentriert Kapazitätserweiterungen auf 155 mm, was das Wachstum im europäischen Munitionsmarkt bis 2031 verankert.

Mehrjährige europäische Verteidigungsbudgets und Rahmenaufträge stabilisieren die Munitionsnachfrage

Die Haushaltspraktiken haben sich auf mehrjährige Mittelzuweisungen und Rahmenverträge verlagert, die Lieferanten, die erhebliche Investitionen in Energie- und Infrastrukturlinien tätigen, Planungssicherheit bieten. Das französische Militärprogramm 2024–2030 und die deutsche Sonderfondstruktur reservieren Munitionsfinanzierungsströme, um die Ausführung zu vereinfachen und die Vergabe zu beschleunigen. Nordische Partner bündeln Bestellungen über gemeinsame Strukturen, um die Nachfrage zu poolen, Skaleneffekte zu erzielen und die Volatilität in einer historisch zyklischen Kategorie zu reduzieren. Dieses Modell entspricht dem Kapitalprofil von Munitionswerken, bei denen Fixkosten und Sicherheitskonformität hoch und Amortisationszeiten lang sind, wodurch das Risiko eines Nachfrageschocks für private Betreiber verringert wird. Das Ergebnis ist ein vorhersehbarer Durchsatz und eine stabilere Auslastung, die den europäischen Munitionsmarkt unterstützen, während nationale Programme hochgefahren werden und dann die Wiederauffüllung aufrechterhalten.

Schneller industrieller Hochlauf in der EU: neue 155-mm-Linien, Treibladungskapazität, Lokalisierung

Große Hauptauftragnehmer und mittelgroße Zulieferer haben seit 2022 Kapazitätserweiterungen für Granaten, Treibladungen und Energetika angekündigt, mit Schwerpunkt auf 155-mm-Geschossen.[2]Rheinmetall, "Erweiterung der Artilleriemunitionsproduktion," Rheinmetall, rheinmetall.com Projekte reaktivieren stillgelegte Anlagen, fügen automatisierte Befüllungslinien hinzu und lokalisieren die Treibladungsproduktion, was die Abhängigkeit von externen Lieferanten für kritische Vorleistungen reduziert. Osteuropäische Werke werden auf NATO-Standards umgerüstet, wobei bestehende Sicherheitsperimeter für Explosivstoffe und Standortgenehmigungen genutzt werden, was die Genehmigungszyklen im Vergleich zu Neubauten verkürzt. Verteilte Netzwerke reduzieren auch die grenzüberschreitende Lizenzierungsexposition für Materialien der Klasse 1.1 und verbessern die Widerstandsfähigkeit gegen einzelne Ausfallpunkte. Diese Schritte erhöhen die effektiven Produktionsobergrenzen und stärken die Lieferbasis, was ein nachhaltiges Wachstum im europäischen Munitionsmarkt unterstützt.

Wechsel zu Präzisions- und lenkbarer sowie reichweitenerweiterte Munition über alle Plattformen

Die Beschaffung verlagert einen Teil der indirekten Feuerunterstützung auf gelenkte und reichweitenerweiterte Geschosse für Gegenbatteriebekämpfung auf Distanz und selektive Schlagangriffe. Programme wie Frankreichs KATANA und das von Deutschland unterstützte Vulcano erweitern Reichweite und Genauigkeit für selbstfahrende Haubitzen, die außerhalb der Reichweite feindlicher Raketenartillerie operieren müssen. Präzision reduziert die Anzahl der Schüsse pro Ziel für hochwertige Knoten, was die Logistik erleichtert, aber die Stückkosten erhöht, sodass Streitkräfte gemischte Ladungen einsetzen, die ungelenktes Volumen und gelenkte Erstschusswirkung kombinieren. Kleinkaliber-Airburst-Geschosse für 30 mm und 40 mm entstehen für Rollen zur Bekämpfung unbemannter Luftfahrzeuge, obwohl Integrations- und Kostenbeschränkungen die kurzfristige Einführung auf spezialisierte Einheiten begrenzen. Die Einführung ist stetig, da die operativen Vorteile klar sind, und dieser mehrschichtige Ansatz stärkt die Nachfragevielfalt im europäischen Munitionsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Explosivstoffen und Pulver (TNT, RDX, Nitrozellulose) schränken die Produktion ein | -1.6% | In ganz Europa, besonders neue Marktteilnehmer betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Beschaffung und Reibungsverluste bei der Munitionsstandardisierung erhöhen die Kosten | -1.1% | EU-weit, am stärksten bei kleineren NATO-Mitgliedern | Mittelfristig (2–4 Jahre) |

| Hohe Energiepreise und lange Werkzeugvorlaufzeiten begrenzen die Hochlaufgeschwindigkeit | -0.8% | Energieintensive Produktionszentren in Deutschland, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Exportverpflichtungen gegenüber Drittländern leiten EU-Kapazitäten um und halten die Preise hoch | -0.7% | Westeuropäische Exporteure, Deutschland, Frankreich, Belgien, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Explosivstoffen und Pulver (TNT, RDX, Nitrozellulose) schränken die Produktion ein

Die Energetikproduktion für TNT und RDX liegt in Europa nach Jahrzehnten von Standortschließungen und Konsolidierungen weit unter der historischen Spitzenkapazität. Umweltauflagen haben die Nitrozellulose-Produktion innerhalb des Blocks reduziert, was es schwieriger macht, Nachfragespitzen ohne Importe von nicht verbündeten Lieferanten zu decken. Die Reaktivierung stillgelegter Energielinien erfordert Sicherheitsüberprüfungen und neue Genehmigungen, während neue Werke auf lokalen Widerstand und hohe Versicherungskosten stoßen. Der engste Engpass besteht bei 155-mm-Schmelzgussoperationen und bei der Qualifizierung insensitiver Munition, was einfache Durchsatzsteigerungen durch Personalaufstockung oder zusätzliche Schichten verhindert.[3]NATO, "Insensitive Munition und Qualifizierung," NATO, nato.int Dieser Engpass hält das Angebot kurzfristig unter den politischen Zielvorgaben und begrenzt, wie schnell der europäische Munitionsmarkt skalieren kann.

Fragmentierte Beschaffung und Reibungsverluste bei der Munitionsstandardisierung erhöhen die Kosten

Unterschiedliche technische Standards, Prüfprotokolle und Qualitätssicherungsanforderungen der nationalen Behörden begrenzen die Skaleneffekte für paneuropäische Produktionsläufe. STANAG-Baselines helfen, aber nationale Abweichungen bei Treibladungen, Zündhütchen und Haltbarkeitsprüfungen zwingen Lieferanten, mehrere Varianten pro Kaliber zu qualifizieren. Kleinere Käufer haben Schwierigkeiten, einzigartige Spezifikationen zu rechtfertigen, zögern jedoch, die Standards größerer Nationen zu übernehmen, was die Losgrößen klein und die Bestände fragmentiert hält. Dieses Umfeld begünstigt große, vertikal integrierte Akteure, die sich parallele Qualifizierungen leisten können, und schreckt mittelgroße Wettbewerber davon ab, um multinationalen Rahmenverträge zu konkurrieren. Das Ergebnis sind höhere Stückkosten und eine langsamere Harmonisierung, was die Wettbewerbsfähigkeit im europäischen Munitionsmarkt belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: Großkaliber-Artillerie treibt die schnellste Expansion an

Kleinkaliber-Munition machte im Jahr 2025 40,47 % des europäischen Munitionsmarktes aus und umfasst 5,56-mm-, 7,62-mm- und 9-mm-Geschosse für militärische, polizeiliche und sportliche Zwecke. Das Großkaliberband ist das am schnellsten wachsende Kaliber, wobei die Marktgröße des europäischen Munitionsmarktes für Großkaliber voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,87 % expandieren wird, da die Lagerbestandsziele neu festgelegt werden. Dieser Wandel spiegelt einen Übergang von Wartungsniveaus zur Kriegsmodellierung wider, bei der Artillerieverbrauchsraten den täglichen Bedarf im großen Maßstab bestimmen. Hersteller richten ihre Produkte auf NATO-Standard-155-mm sowie auf Legacy-152-mm- und 122-mm-Linien aus, um sowohl Geber als auch Frontliniennutzer zu bedienen. Das inkrementelle Wachstum bei Kleinkaliber-Systemen ist an Ausbildungsstunden und Streitkräftestruktur gebunden, während Mittelkaliber-Systeme die Fahrzeugmodernisierung verfolgen und komplexere Luftdetonations- und Zünderfähigkeiten erfordern.

Der Kalibermix spiegelt auch die Plattformdoktrin und logistischen Realitäten wider, die bei jüngsten Operationen hoher Intensität beobachtet wurden. Der schwere indirekte Feuerbedarf wird nun auf der Grundlage der Überlebensfähigkeit bei der Gegenbatteriebekämpfung priorisiert, was einen Premiumwert auf Artillerietiefe und -verfügbarkeit legt.[4]NATO, "Indirektes Feuer und Lektionen zur Gegenbatteriebekämpfung," NATO, nato.int Mittelkaliber profitiert von neuen Schützenpanzern, die programmierbare Geschosse und verbesserte Letalität gegen Drohnen und leichte Panzerung erfordern. Die Kleinkaliber-Preisgestaltung steht unter Druck, da die Umformulierung auf bleifreie Standards voranschreitet und Legacy-Bestände wieder in die Lieferkette eintreten. Gleichzeitig bleibt die Nachfrage aufgrund von Ausbildungszyklen und Sportschießen in ausgewählten Ländern stabil. Der breitere Mix unterstützt anhaltende Investitionen in Befüllungslinien, Zünder und Hülsenproduktion und stärkt damit die Kapazitätsauslastung im europäischen Munitionsmarkt.

Nach Produkt: Artilleriegranaten und Mörser verzeichnen den stärksten Nachfrageanstieg

Geschosse und Patronen entfielen im Jahr 2025 auf einen Marktanteil von 63,68 % am europäischen Munitionsmarkt, was hohe Laufvolumina über Streitkräfte und zivile Kanäle hinweg widerspiegelt. Artilleriegranaten und Mörser werden bis 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen, da Länder ihre indirekten Feuerbestände wieder aufbauen und sich an überarbeitete Bereitschaftsbenchmarks anpassen. Die Beschaffungskonzentration bei 155-mm-Hochexplosiv-, Reichweiten- und raketenunterstützten Geschossen beschleunigt sich zur Unterstützung der Gegenbatteriebekämpfung und breiterer Manöveroperationen. Mörser gewinnen als organische Feuerunterstützung auf Bataillonsebene an Bedeutung und reduzieren die Abhängigkeit von Divisionsressourcen in umkämpften Umgebungen. Luftbomben und Granaten verzeichnen eine stabilere Nachfrage, da Luftstreitkräfte in den meisten Planungsszenarien Standoff-Präzision gegenüber Freifallmunition priorisieren.

Die europäische Munitionsindustrie rüstet auch auf umweltfreundlichere Geschoss- und Patronenmaterialien um, da Bleiausstiegsprogramme ausgeweitet werden, was während Linienübergängen vorübergehend das Angebot verknappt. Indirekte Feuergeschosse amortisieren Investitionen zuerst, da Rückstände und strategische Lagerbestandsziele in dieser Kategorie am klarsten definiert sind. Strafverfolgungsbehörden und Sportkanäle tragen konsistente Bestellungen von Geschossen und Patronen bei, obwohl die Volumina im Vergleich zur militärischen Nachfrage gering sind. Die Produktkomplexität steigt bei indirekten Feuergeschossen mit erweiterter Reichweite und verbesserter Zündung, was höhere Stückwerte und längere Qualifizierungszyklen im gesamten europäischen Munitionsmarkt unterstützt.

Nach Lenkung: Ungelenkte Munition dominiert, gelenktes Segment beschleunigt sich

Ungelenkte Munition machte 90,15 % der Volumina im Jahr 2025 aus, was widerspiegelt, dass Volumenfeuer bei anhaltenden Bodenkampagnen entscheidend bleibt. Gelenkte Kategorien werden bis 2031 voraussichtlich mit einer CAGR von 13,12 % expandieren, da Artillerie- und Mörserprojektile GPS- oder INS-Kits für Standoff und Präzision integrieren. Gemischte Beladungen werden zum Standard, da Streitkräfte Zielwerte den Geschosstypen anpassen und dabei Kosten, Logistik und Kollateralrisiken abwägen. Die Programme Frankreichs und Deutschlands für gelenkte Projektile demonstrieren einen doktrinären Wandel zur Reichweitenverlängerung und Begrenzung der Gegenbatterieexposition. Die europäische Munitionsindustrie testet auch 30-mm- und 40-mm-Luftdetonationsmunition für Drohnenabwehrmissionen, um die Erstschusseffektivität in mobilen Einheiten zu verbessern.

Die Kostendifferenzen zwischen gelenkter und ungelenkter Munition bleiben groß, sodass der Anteil gelenkter Geschosse in den meisten Kampfladungen bescheiden bleibt. Die Integration erfordert Feuerleitaktualisierungen und neue Softwarebaselines, was die Einführungszyklen verlängert. Trotz der Einschränkungen machen die operativen Vorteile gelenkte Munition zu einer dauerhaften Wachstumsnische innerhalb des breiteren europäischen Munitionsmarktes. Die Nachfragesignale sind nun klar genug, um stetige Investitionen in Lenksätze und kompatible Zünder zu unterstützen, die über mehrere Plattformen skaliert werden können.

Nach Endnutzer: Militärsegment hält zweistelliges Wachstum aufrecht

Das Militärsegment entfiel im Jahr 2025 auf 78,93 % und wird bis 2031 voraussichtlich mit einer CAGR von 12,21 % wachsen, unterstützt durch Lagerbestandsmandate und Rahmenverträge, die Take-or-Pay-Volumina garantieren. Strafverfolgungskäufe folgen dem Personalwachstum und Pistolenflotenaufrüstungen, während die Sportnachfrage je nach Vorschriften und Teilnahmequoten variiert. Die Marktgröße des europäischen Munitionsmarktes im Zusammenhang mit der Militärbeschaffung wird durch mehrjährige Vereinbarungen verankert, die die Werksauslastung stabilisieren und Kapitalausgaben rechtfertigen. Nationale Haushalte behandeln Munition nun als strategischen Bestand, was eine Abkehr von früheren kostenminimierenden Ansätzen markiert. Die zivile Nachfrage bleibt im Vergleich zu militärischen Laufmengen gering, sodass Hersteller ihre Zentren um Verteidigungsprogramme herum planen, um Volumen- und Terminierungsanforderungen zu erfüllen.

Das Wachstum der militärischen Abnahme prägt auch die Lieferantenstruktur und die Kapitalallokation. Verteidigungsministerien subventionieren Erweiterungen zur Steigerung des Durchsatzes und der Lagerbestandstiefe und signalisieren damit eine stetige Nachfrage über den Planungshorizont hinaus. Die Umsatzsicherheit ermöglicht es Lieferanten, höhere Schichtmuster zu besetzen und Kapazitätsreserven aufrechtzuerhalten, wodurch ihre Reaktionsfähigkeit auf künftige Spitzen verbessert wird. Diese Struktur unterstützt die Widerstandsfähigkeit und hält den Schwung im europäischen Munitionsmarkt während des Prognosezeitraums aufrecht.

Nach Plattform: Landgestützte Systeme beanspruchen Investitionspriorität

Landgestützte Plattformen entfielen im Jahr 2025 auf 65,27 % der Nachfrage und werden bis 2031 voraussichtlich mit einer CAGR von 12,93 % wachsen, was die zentrale Rolle von Artillerie, Mörsern und Fahrzeugkanonen in europäischen Verteidigungskonzepten widerspiegelt. Marinmunition wächst stetig mit neuen Fregatten und Patrouillenfahrzeugen, während Luftfahrtkategorien kleiner sind und eher zu Präzisionsraketen als zu Volumenmunition tendieren. Die Landdominanz resultiert aus umkämpftem Luftraum und dichter Luftverteidigung, was die Bedeutung von Bodenfeuern für taktische Ergebnisse erhöht. Panzer- und Haubitzennachladungen führen die kurzfristigen Beschaffungspläne in mehreren Ländern an, mit synchronisierten Investitionen in Treibladungen und Zünder zur Unterstützung von Reichweiten- und Überlebensfähigkeitszielen. Der Plattformbedarf muss mit dem Investitionszyklus der europäischen Munitionsindustrie übereinstimmen, in dem Landmunition Priorität bei Finanzierung und Kapazität erhält.

Für Marine und Luftstreitkräfte bleibt die Munitionsplanung gemessener und auf geplante Überholungen und Integrationsprojekte ausgerichtet. Marineprogramme erneuern Magazine für moderne 76-mm- und 127-mm-Geschütze, wenn neue Rümpfe im Laufe des Jahrzehnts in Dienst gestellt werden. Luftstreitkräfte weisen Mittel für Sensoren und elektronische Kriegsführung zu, was Munitionsbudgets auf gezielte Raketenprogramme mit komplexen Integrationsanforderungen beschränkt. Dieses Gleichgewicht begünstigt das Landwachstum und hlt den Produktionsmix im gesamten europäischen Munitionsmarkt auf bodengestützte Systeme ausgerichtet.

Geografische Analyse

Nach Geografie: Russland führt das Wachstum an, übriges Europa hält den größten Anteil

Das übrige Europa hielt im Jahr 2025 einen Anteil von 31,96 %, während Russland bis 2031 voraussichtlich mit einer CAGR von 12,30 % expandieren wird, da inländische Kapazitäten sanktionierte Importe ersetzen und laufende Operationen unterstützen. Die Marktgröße des übrigen Europas für Munition spiegelt die aggregierte Nachfrage der nordischen Mitglieder, des Balkans, der Iberischen Halbinsel und neutraler Staaten wider, die ihre Haltung und Lagerbestände überarbeiten. Große EU-Volkswirtschaften weisen aufgrund von Unterschieden in der industriellen Reife, der Lieferantenbasis und den Rollen innerhalb der NATO unterschiedliche Wachstumsraten auf. Deutschland und Polen skalieren 155-mm-Linien und Koproduktion, um die Last zu verteilen und Transit- und Genehmigungsrisiken für Explosivstoffe zu reduzieren.[5]MESKO, "Polnische Munitionsprogramme," MESKO, mesko.com.pl Frankreich unterhält eine integrierte Lieferkette für Klein-, Mittel- und Artilleriemunition, mit staatsnaher Industriekonsolidierung zur Steigerung von Skalierung und Exportstärke.

Das Vereinigte Königreich baut die inländische Produktion durch öffentlich-private Vereinbarungen wieder auf, die Mindestvolumina garantieren und damit die Abhängigkeit von Importen kritischer Munitionstypen reduzieren. Italien und Spanien wachsen in stetigeren Raten, da sie Lagerbestände aufrechterhalten und gemeinsamen Rahmenwerken beitreten, die die Nachfrage bündeln, um besser mit Lieferanten zu verhandeln. Russlands Entwicklung wird durch eine autarke Politik geprägt, die staatseigene Unternehmen zur Ausweitung der Produktion von Artillerie, Mörsern und Kleinwaffen für anhaltende Operationen anweist. Das geografische Muster hebt einen Markt hervor, in dem mehr als 30 souveräne Käufer ihre eigenen Budgets und Standards pflegen, was Chancen für regionale Champions schafft und Bemühungen zur Skalierung erschwert. Diese Struktur definiert weiterhin die Wettbewerbslandschaft und die Beschaffungsrhythmen innerhalb des europäischen Munitionsmarktes.

Wettbewerbslandschaft

Die Marktstruktur ist bei Artillerie und Mittelkaliber mäßig konzentriert, wo Skalierung, Sicherheitskonformität und energetische Fähigkeiten als Markteintrittsbarrieren wirken; Kleinkaliber bleibt hingegen fragmentierter mit regionalen Produzenten. Rheinmetall, BAE Systems, KNDS und Leonardo kontrollieren gemeinsam einen erheblichen Umsatzanteil und verfügen über vertikale Integration über Explosivstoffe, Treibladungen, Projektilbearbeitung und Zünder hinweg. Osteuropäische Lieferanten wie MESKO und die Czechoslovak Group erweitern ihren Fußabdruck durch Kostenvorteile und Nähe zu Prioritätslieferungen, einschließlich sowjetischer Standardkaliber. Regierungen bevorzugen Kapazitätssicherung und souveränen Zugang gegenüber dem niedrigsten Preis, was Co-Investitionen in neue Linien und mehr Alleinvergaben antreibt. Diese politische Entscheidung unterstützt einen robusten Durchsatz und stärkt den europäischen Munitionsmarkt während des Prognosefensters.

Strategische Schritte verdeutlichen das neue Vorgehen. Rheinmetall schloss ein neues 155-mm-Werk im Rahmen eines Rahmenvertrags mit der Bundeswehr ab, um die Auslastung zu sichern. KNDS sicherte sich einen mehrjährigen 155-mm-Vertrag aus Frankreich mit Kofinanzierung für die Treibladungserweiterung bei Eurenco. Nammo erweiterte seine Nitrozellulose-Kapazität, um die Importabhängigkeit zu reduzieren, während BAE Systems die Produktion in England reaktivierte, um die inländische Versorgung wieder aufzubauen. Elbit Systems Europe investierte in gelenkte Mörserfähigkeiten in Italien, um Präzisionsbedürfnisse zu bedienen, und General Dynamics OTS gewann einen multinationalen 30-mm-Auftrag im Rahmen eines Europäischen Verteidigungsagentur-Rahmenwerks. Diese Schritte spiegeln einen neu ausbalancierten Mix aus Volumen-Bodenmunition und gezielten Präzisionsgeschossen wider, was die Breite im europäischen Munitionsmarkt aufrechterhält.

Technologie und Compliance bleiben Schwerpunkte. Lieferanten priorisieren Standards für insensitive Munition und Designs mit erweiterter Reichweite, die Basisbleed und Raketenunterstützung nutzen, um Reichweiten von über 50 Kilometern zu erzielen. Umweltvorschriften im Rahmen von REACH treiben einen Wandel hin zu bleifreier Kleinkaliber-Munition und alternativen Treibladungen voran, was neue Prozesse und längere Prüfzeiträume erfordert. Chancen bestehen in Lenkungselektronik und grüner Energetik, wo europäische Anbieter skalieren, aber bei einigen Teilkomponenten noch hinter globalen Marktführern zurückliegen. Additive Fertigung zeigt Potenzial für ausgewählte Komponenten; die Zertifizierungszeiträume sind jedoch in dieser sicherheitskritischen Kategorie langwierig. Insgesamt bieten politisch unterstützte Investitionen und Rahmenverträge das Rückgrat für Kapazitätswachstum und Produktentwicklung im gesamten europäischen Munitionsmarkt.

Marktführer der europäischen Munitionsbranche

BAE Systems plc

Rheinmetall AG

General Dynamics Corporation

Leonardo S.p.A.

KNDS N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Rheinmetall AG gab die Fertigstellung seiner neuen 155-mm-Artilleriegranaten-Produktionsanlage in Deutschland mit einer Jahreskapazität von 200.000 Geschossen bekannt. Die Anlage wird durch eine Co-Investition der deutschen Regierung in Höhe von 300 Millionen EUR (349,57 Millionen USD) unterstützt und durch einen Fünfjahres-Rahmenvertrag der Bundeswehr abgesichert. Das Werk nutzt fortschrittliche robotergestützte Granaten-Befüllsysteme, die die Arbeitssicherheit erhöhen und die Durchsatzkonsistenz verbessern.

- August 2025: KNDS N.V. sicherte sich einen mehrjährigen Vertrag im Wert von rund 1,20 Milliarden EUR (1,40 Milliarden USD) vom französischen Ministerium der Streitkräfte zur Lieferung von 155-mm-Artilleriemunition bis 2030, mit Bestimmungen für beschleunigte Lieferung bei steigendem operativen Bedarf. Die Vereinbarung umfasst eine Kofinanzierung für die Erweiterung der Treibladungskapazität bei Eurenco, einer KNDS-Tochtergesellschaft, in Sorgues.

- Juli 2025: Polens staatseigene MESKO unterzeichnete ein Joint-Venture-Abkommen mit dem südkoreanischen Unternehmen Hanwha Defense zur Einrichtung einer 155-mm-Artilleriegranaten-Produktion in Skarżysko-Kamienna mit dem Ziel, bis 2027 jährlich 100.000 Geschosse zu produzieren. Die Partnerschaft kombiniert koreanische Fertigungstechnologie mit polnischer Arbeitskraft und bestehender Explosivstoffinfrastruktur.

- Juni 2025: Nammo AS schloss eine Erweiterung seiner Nitrozellulose-Treibladungsproduktionslinie in Raufoss, Norwegen, im Wert von 180 Millionen EUR (209,74 Millionen USD) ab und erhöhte damit die europäische Treibladungskapazität um rund 25 %, wodurch die Abhängigkeit von Nicht-NATO-Importen reduziert wurde. Das Projekt erhielt eine Kofinanzierung vom norwegischen Verteidigungsministerium und dem NATO-Aktionsplan zur Verteidigungsproduktion.

Berichtsumfang des europäischen Munitionsmarkts

Munition ist ein Geschoss, das von einer Waffe oder einem Waffensystem abgefeuert, zersplittert, abgeworfen oder zur Explosion gebracht wird. Munition wird sowohl als Einwegwaffe als auch als Komponente anderer Waffen eingesetzt, um eine Wirkung auf ein Ziel zu erzielen. Munition wird eingesetzt, um eine Kraft auf ein bestimmtes Ziel zu lenken. Alle mechanischen Waffen benötigen eine Form von Munition, um zu funktionieren. Wenn Rückmeldungen zur Funktionalität vom Schlachtfeld eingehen, werden stets Verbesserungen, Aufrüstungen und Ersatz entwickelt.

Der europäische Munitionsmarkt ist nach Kaliber, Produkt, Lenkung, Endnutzer, Plattform und Land segmentiert. Nach Kaliber ist der Markt in Kleinkaliber, Mittelkaliber, Großkaliber und sonstige unterteilt. Nach Produkt ist der Markt in Geschosse und Patronen, Artilleriegranaten und Mörser sowie Luftbomben und Granaten klassifiziert. Nach Lenkung ist der Markt in gelenkt und ungelenkt unterteilt. Nach Endnutzer ist der Markt in Militär, Strafverfolgung sowie ziviles und sportliches Schießen segmentiert. Nach Plattform ist der Markt in Land, Marine und Luftgestützt segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den europäischen Munitionsmarkt in den wichtigsten Ländern der Region ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kleinkaliber |

| Mittelkaliber |

| Großkaliber |

| Sonstige |

| Geschosse und Patronen |

| Artilleriegranaten und Mörser |

| Luftbomben und Granaten |

| Gelenkt |

| Ungelenkt |

| Militär |

| Strafverfolgung |

| Ziviles und sportliches Schießen |

| Land |

| Marine |

| Luftgestützt |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Russland |

| Polen |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Kaliber | Kleinkaliber |

| Mittelkaliber | |

| Großkaliber | |

| Sonstige | |

| Nach Produkt | Geschosse und Patronen |

| Artilleriegranaten und Mörser | |

| Luftbomben und Granaten | |

| Nach Lenkung | Gelenkt |

| Ungelenkt | |

| Nach Endnutzer | Militär |

| Strafverfolgung | |

| Ziviles und sportliches Schießen | |

| Nach Plattform | Land |

| Marine | |

| Luftgestützt | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Russland | |

| Polen | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Munitionsmarkt im Jahr 2026 und wie ist der Wachstumsausblick bis 2031?

Die Größe des europäischen Munitionsmarktes beträgt im Jahr 2026 4,74 Milliarden USD, mit einem prognostizierten Wert von 8,08 Milliarden USD bis 2031 bei einer CAGR von 11,24 %.

Welche Segmente führen den europäischen Munitionsmarkt nach Anteil und Wachstum an?

Geschosse und Patronen führen mit einem Anteil von 63,68 % im Jahr 2025, während Artilleriegranaten und Mörser mit einer CAGR von 12,67 % bis 2031 das schnellste Wachstum verzeichnen.

Wie entwickelt sich der Lenkungsmix im europäischen Munitionsmarkt?

Ungelenkte Munition macht weiterhin 90,15 % der Volumina aus, und gelenkte Geschosse wachsen mit einer CAGR von 13,12 % für Standoff- und Präzisionsrollen.

Welcher Endnutzer treibt die Nachfrage im europäischen Munitionsmarkt bis 2031 an?

Das Militärsegment dominiert mit einem Anteil von 78,93 % im Jahr 2025 und einer CAGR von 12,21 % bis 2031, unterstützt durch mehrjährige Verträge und Lagerbestandsmandate.

Welche geografischen Trends prägen die Nachfrage im europäischen Munitionsmarkt?

Das übrige Europa hält einen Anteil von 31,96 %, und Russland wächst am schnellsten mit einer CAGR von 12,30 %, während große EU-Volkswirtschaften 155-mm-Kapazitäten und Koproduktionsverbindungen ausbauen.

Was sind die wichtigsten Einschränkungen für die Skalierungspläne des europäischen Munitionsmarkts?

Begrenzte TNT-, RDX- und Nitrozellulosekapazitäten sowie fragmentierte nationale Beschaffungsstandards sind die wichtigsten kurzfristigen Einschränkungen für Produktion und Kosten.

Seite zuletzt aktualisiert am: