Marktgröße und Marktanteil für Wechselstrom-(AC-)Elektroantriebe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

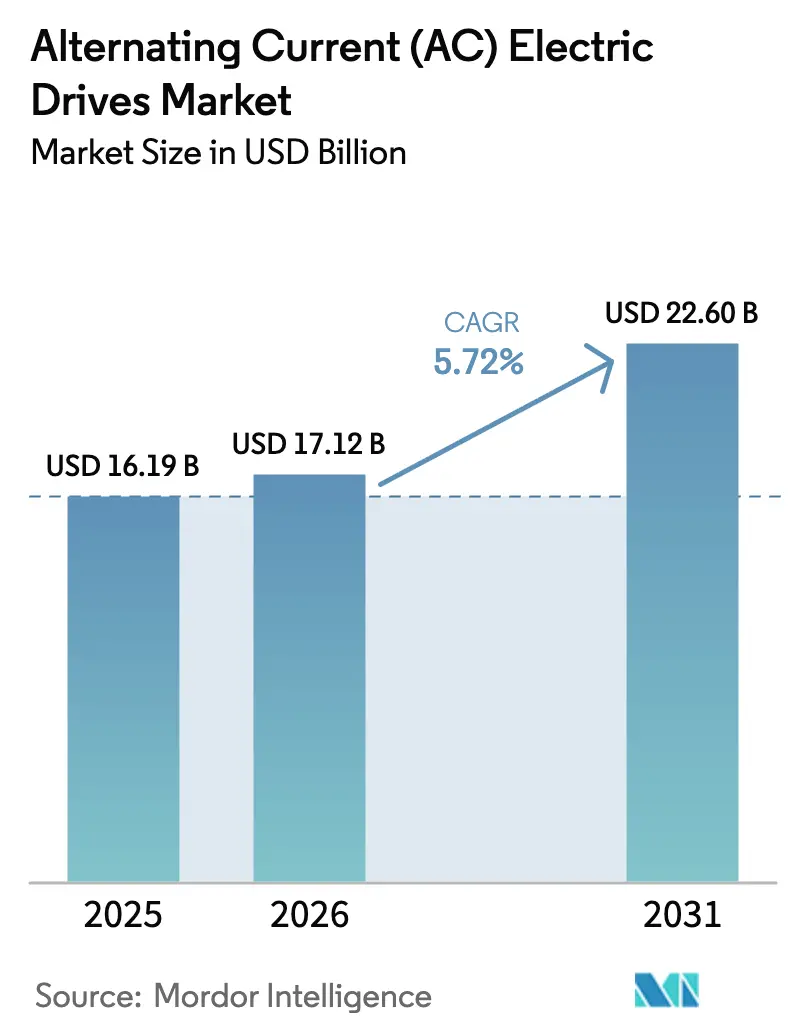

| Marktgröße (2026) | 17.12 Milliarden US-Dollar |

| Marktgröße (2031) | 22.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wechselstrom-(AC-)Elektroantriebe von Mordor Intelligence

Die Marktgröße für AC-Elektroantriebe wurde im Jahr 2025 auf 16,19 Milliarden USD geschätzt und es wird erwartet, dass sie von 17,12 Milliarden USD im Jahr 2026 auf 22,6 Milliarden USD bis 2031 anwächst, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031). Robuste Fabrikautomatisierungsprogramme, verschärfte globale Effizienzvorschriften und sinkende Kosten für Leistungselektronik stützen dieses Wachstum. Hersteller stellen von Festdrehzahlstartern auf Drehzahlvariable Architekturen um, um Stromrechnungen zu senken, die in motorintensiven Werken bereits mehr als 30 % der Betriebskosten ausmachen. Volatile Energiepreise verstärken den Amortisationsvorteil, während in modernen Antrieben eingebettete digitale Regelkreise die Inbetriebnahmezyklen verkürzen und die Betriebszeit durch Predictive Analytics verbessern. Halbleiterhersteller haben die Kosten pro Kilowatt von Insulated-Gate-Bipolartransistor-(IGBT-)Modulen gesenkt, sodass Anbieter Premium-Funktionen in kleinere Gehäusegrößen integrieren können. Parallel dazu entsteht Nachfrage aus Gewerbegebäuden, wo drehzahlvariable Kompressoren, Ventilatoren und Pumpen Eigentümern ermöglichen, Anforderungen für Grüne-Gebäude-Zertifizierungen zu erfüllen und gleichzeitig steigende Komfortanforderungen zu bedienen.

Wichtigste Erkenntnisse des Berichts

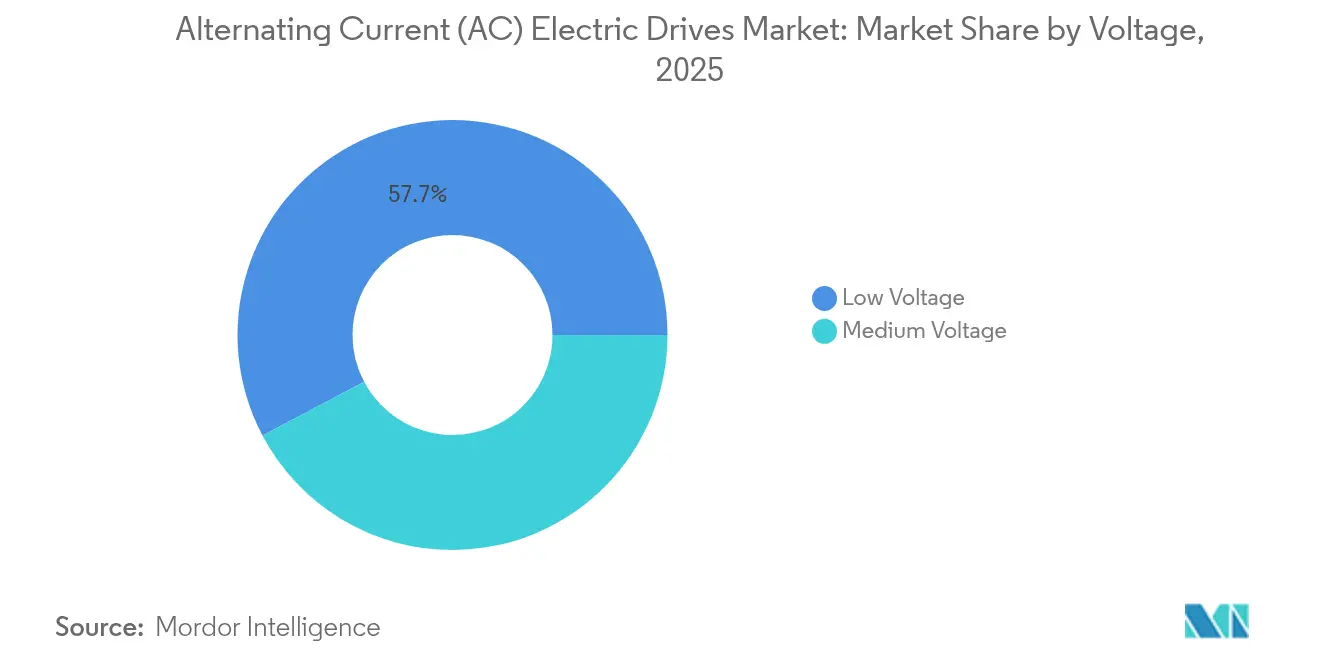

- Nach Spannung hielten Niederspannungssysteme im Jahr 2025 einen Marktanteil von 57,74 % am Markt für AC-Elektroantriebe, während Mittelspannungsgeräte voraussichtlich bis 2031 mit einer CAGR von 7,52 % wachsen werden.

- Nach Leistungsklasse entfiel das Segment bis zu 1 MW im Jahr 2025 auf 47,10 % der Marktgröße für AC-Elektroantriebe, während Antriebe über 3 MW voraussichtlich bis 2031 mit einer CAGR von 7,26 % wachsen werden.

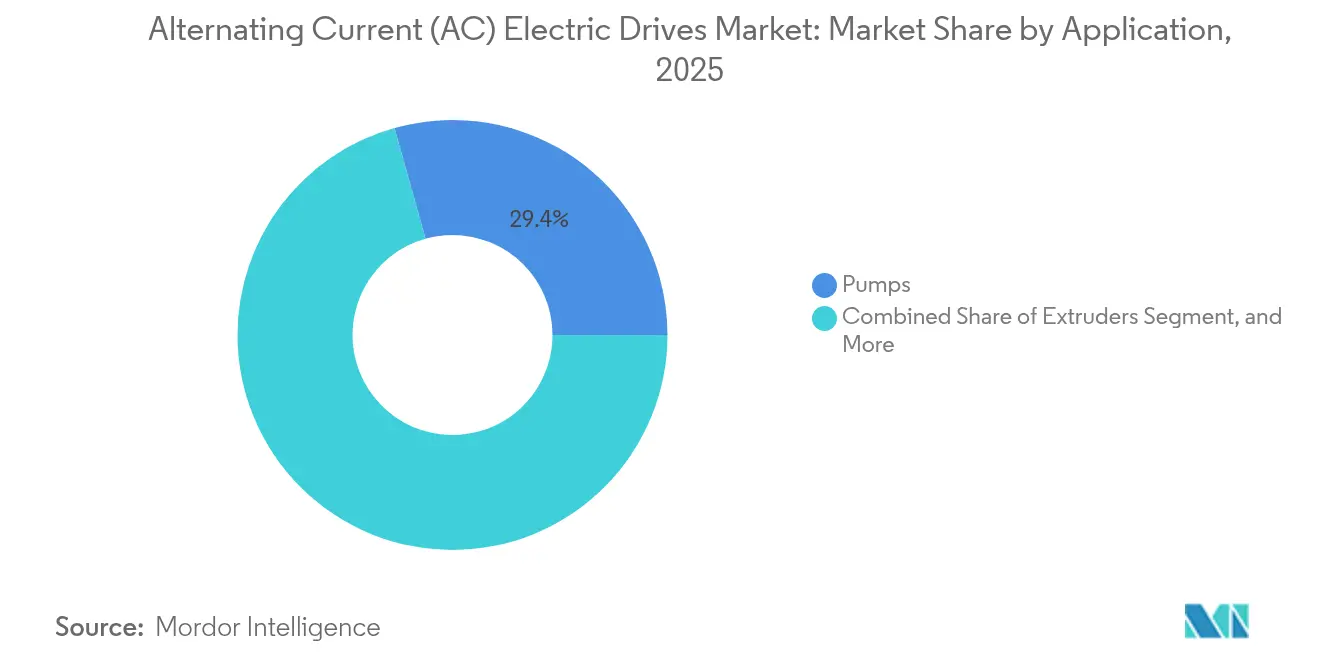

- Nach Anwendung führten Pumpen im Jahr 2025 mit einem Umsatzanteil von 29,35 %; Extruder stellen das am schnellsten wachsende Segment mit einer CAGR von 6,18 % bis 2031 dar.

- Nach Endverbraucherbranche behielt der Öl- und Gassektor im Jahr 2025 einen Umsatzanteil von 23,05 %, während HLK-Systeme für eine CAGR von 6,05 % bis 2031 positioniert sind.

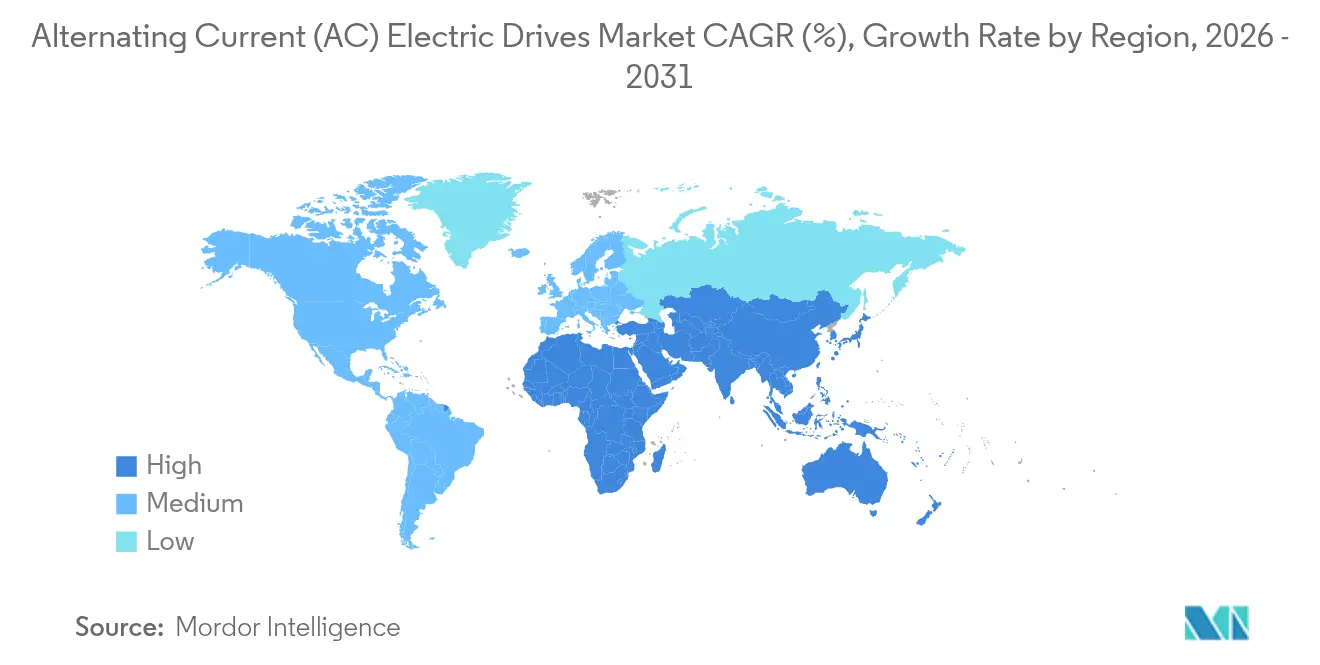

- Nach Geografie dominierte die Region Asien-Pazifik mit 35,29 % des Umsatzes im Jahr 2025, und der Nahe Osten wird voraussichtlich die höchste CAGR von 6,62 % während des Prognosezeitraums verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wechselstrom-(AC-)Elektroantriebe

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Auswirkungshorizont |

|---|---|---|---|

| Zunehmende Automatisierung in der Fertigungsindustrie | +1.8% | Global mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende staatliche Vorschriften und Nachfrage nach energieeffizienten Geräten | +1.5% | Global mit EU- und Nordamerika-Führungsrolle | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten pro Kilowatt bei Hochleistungs-IGBT-Modulen | +1.2% | Globale Fertigungsauswirkungen mit Führungsrolle von China und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion von HLK-Installationen in Gewerbegebäuden | +0.9% | Nordamerika und EU primär, Asien-Pazifik aufkommend | Mittelfristig (2–4 Jahre) |

| Integration von AC-Antrieben mit IIoT-Plattformen für Predictive Maintenance | +0.8% | Global mit Führungsrolle fortgeschrittener Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Anstieg von Umrüstungen auf Frequenzumrichter in alternden Industrieanlagen | +0.7% | Nordamerika und Europa als reife Märkte, selektive Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Automatisierung in der Fertigungsindustrie

Investitionen in intelligente Fabriken beschleunigen die Einführung von AC-Elektroantrieben am Markt, da Führungskräfte Energieeffizienzgewinne als entscheidende Kostenhebel betrachten. ABB veröffentlichte im November 2024 die Mittelspannungsplattform ACS8080, die mit 98 % Wirkungsgrad betrieben wird und gleichzeitig die Oberschwingungsverzerrung um 50 % reduziert.[1]ABB Ltd., "ABB bringt Mittelspannungsantrieb der nächsten Generation auf den Markt," abb.com Drehzahlvariable Nachrüstungen an Ventilatoren allein reduzieren den Stromverbrauch um bis zu 30 % und schaffen so Budget für weitere Automatisierungsverbesserungen. Echtzeit-Daten, die von Antrieben an Anlagenhistorien übertragen werden, unterstützen die vorausschauende Qualitätskontrolle und reduzieren ungeplante Ausfallzeiten. Die Regierungen Chinas, Indiens und Indonesiens fördern Robotik durch Steuergutschriften und erweitern damit die adressierbare installierte Basis für intelligente Antriebe.

Steigende staatliche Vorschriften und Nachfrage nach effizienten Geräten

Mindestenergieleistungsstandards regeln mittlerweile etwa zwei Drittel der weltweiten Motorlieferungen.[2]Internationale Energieagentur, "World Energy Outlook 2023," iea.org Die Ökodesign-Richtlinie der Europäischen Union und die Vorschriften des US-amerikanischen Energieministeriums verlangen von Fabriken den Nachweis quantifizierbarer Einsparungen, wodurch die Marktdurchdringung von AC-Elektroantrieben in neuen Produktionslinien nahezu obligatorisch wird. Der Anteil elektrischer Energie am Endenergieverbrauch wird voraussichtlich von 29 % im Jahr 2022 auf 52 % bis 2050 ansteigen, was die Kontrolle jedes motorgetriebenen Systems verschärft. Versorgungsunternehmen belohnen auch die Teilnahme an der Laststeuerung und ermöglichen es Anlagen, die mit drehzahlvariablen Antrieben ausgestattet sind, flexible Lastkapazitäten zu monetarisieren.

Rasante Expansion von HLK-Installationen in Gewerbegebäuden

Wärmepumpenkapazitätsziele steigen von 1,3 TWth im Jahr 2021 auf 9.000 GW im Jahr 2030.[3]Internationale Agentur für Erneuerbare Energien, "World Energy Transitions Outlook 2024," irena.org Jeder neue Kompressor wird in der Regel mit einem Antrieb geliefert, um die Leistung entsprechend den stündlichen Wärmelasten zu modulieren. Projektentwickler legen variable drehzahlgesteuerte Lüftungseinheiten fest, um LEED-, BREEAM- oder WELL-Zertifizierungsanforderungen zu erfüllen, was zu einer stabilen strukturellen Nachfrage führt. Steuerungsteams integrieren Antriebe in Gebäudemanagementsysteme und ermöglichen so Algorithmen, die Lastspitzenkosten senken und die Einhaltung der Innenraumlufthygiene automatisieren.

Sinkende Kosten pro Kilowatt bei Hochleistungs-IGBT-Modulen

Siliziumkarbid-Wafer mit breitem Bandabstand reduzieren Leitverluste um bis zu 70 %, wodurch Hersteller die Größe von Kühlkörpern und Schränken minimieren können. Zwischen 2020 und 2022 sanken die Preise für SiC-MOSFETs um 11 %, und der Aufpreis gegenüber Silizium verengte sich auf etwa das 2,5- bis 3-Fache. Kompakte Abmessungen erschließen Nachrüstmöglichkeiten in platzbeschränkten Prozessanlagen und treiben die Einführung von Mittelspannungslösungen in der Zellstoff- und Papierindustrie, beim Stahlwalzen und in Entsalzungsanlagen voran. Anbieter leiten Einsparungen in integrierte Zustandsüberwachungssensoren um und erweitern so das digitale Wertversprechen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Auswirkungshorizont |

|---|---|---|---|

| Hohe anfängliche Installations- und Wartungskosten | -0.8% | Global mit höheren Auswirkungen in Schwellenmärkten und KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für die Antriebsprogrammierung und -abstimmung | -0.7% | Global mit akutem Mangel in fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette bei Halbleiterbauteilen, die Lieferzeiten beeinflusst | -0.6% | Global mit höheren Auswirkungen auf europäische und nordamerikanische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Oberschwingungen und Netzqualitätsbedenken, die die Einführung einschränken | -0.5% | Global mit strengeren Netzcodes in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installations- und Wartungskosten

Die Gesamtinstallationskosten umfassen Planung, Oberschwingungsfilterbanken, Kühlungsaufgrüstungen und Bedienerschulungen und erreichen manchmal das 2- bis 3-Fache des Listenpreises des Antriebs. Kleinere Unternehmen verschieben Projekte, wenn sich die Amortisation über zwei Geschäftsjahre erstreckt. Bei Nachrüstszenarien erhöhen die Neuverkabelung von Schalttafeln und die Überprüfung der Netzqualitätskonformität die Budgets zusätzlich. Serviceteams müssen periodisch Gleichspannungszwischenkreiskondensatoren und Lüftereinheiten ersetzen, was für Wartungsabteilungen, die an einfache Starter gewöhnt sind, ungewohnte Lebenszyklusverpflichtungen schafft.

Mangel an qualifizierten Technikern für die Antriebsprogrammierung und -abstimmung

Das US-amerikanische Automatisierungsökosystem benötigt schätzungsweise 870 neue Fachtechniker mittlerer Qualifikation jährlich, um mit der zunehmenden Gerätekomplexität Schritt zu halten. Die Antriebsinbetriebnahme erfordert Kenntnisse über Vektorregelungsalgorithmen, Feldbussprotokolle und Techniken zur Oberschwingungsminderung. Die REBOOT-SKILLS-Initiative Europas hatte bis Mai 2025 1.302 spezialisierte Zertifizierungen vergeben, dennoch blieben die Vakanzzahlen hoch. Personalengpässe verzögern Anlagenverbesserungen und drängen Endnutzer zu schlüsselfertigen Serviceverträgen, die die Gesamtbetriebskosten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Mittelspannungsantriebe holen gegenüber Niederspannungsführern auf

Niederspannungsgeräte hielten im Jahr 2025 mit 57,74 % den Löwenanteil, da die meisten Industriemotoren weniger als 690 V benötigen. Projektentwickler konsolidieren jedoch Lasten und bevorzugen einen 4-MW-Motor gegenüber vier 1-MW-Einheiten, um die Wartung zu vereinfachen. Der Markt für AC-Elektroantriebe verzeichnet nun Mittelspannungsangebote, die bis 2031 mit einer CAGR von 7,52 % steigen, da petrochemische, Entsalzungs- und Bergbauprojekte zunehmend auf Mehrermegawatt-Pumpen setzen. Die Veröffentlichung des ACS8080 veranschaulicht, wie höhere Leistungsdichte und niedrigere Oberschwingungen diese Antriebe für Brownfield-Standorte praktikabel machen. Regionale Ölraffinerien übernehmen 6,6-kV-Frequenzumrichter, um Dampfturbinen-Hilfssysteme zu reduzieren und damit Prozesswärmeemissionen im Rahmen von Netto-Null-Fahrplänen zu senken.

In der Region Asien-Pazifik verpacken lokale Schaltanlagenbauer Mittelspannungsschränke mit Ringhaupteinheiten, um schlüsselfertige EPC-Angebote zu erfüllen. Europäische Anbieter differenzieren sich durch integrierte Umrichter mit aktivem Einspeiser, die strenge Netzcode-Flimmergrenzwerte erfüllen. Gleichzeitig genehmigen nordamerikanische Versorgungsunternehmen regenerative Antriebskonfigurationen, die Bremsenergie ins Netz zurückführen und damit Netzqualitätsverbesserungen monetarisieren. Diese Dynamiken deuten auf einen Wendepunkt hin, an dem die Mittelspannungsdurchdringung bis Ende des Jahrzehnts Niederspannungsanlagen in stromhungrigen Branchen ablösen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Antriebe über 3 MW liefern Schwung

Systeme bis zu 1 MW machen noch immer 47,10 % der Lieferungen im Jahr 2025 aus, da OEMs in der Lebensmittel-, Getränke- und diskontinuierlichen Fertigungsindustrie in der Regel standardisierte Gehäuse für Förderbänder und Mischer spezifizieren. Dennoch wachsen im Markt für AC-Elektroantriebe Installationen über 3 MW am schnellsten mit einer CAGR von 7,26 %, da Wasserstoff-Elektrolyseuranlagen, schwimmende LNG-Schiffe und großtechnische Kohlenstoffabscheidungseinheiten eine präzise Steuerung riesiger Kompressoren erfordern. Moderne SiC-Wechselrichter überschreiten nun eine Schaltfrequenz von 7 kHz bei diesen Nennleistungen, ohne überdimensionierte Klimaanlagen zu benötigen, was eine Innenaufstellung und reduzierte Kosten für Umgebungsabdichtungen ermöglicht.

Originalgerätehersteller bündeln 5-MW-Antriebe mit Kompressoren mit aktiven Magnetlagern und eliminieren so Schmierölkreisläufe und steigern die Anlagenverfügbarkeit. In der Metall- und Bergbauindustrie reduziert der Ersatz von hydraulischen Kupplungen durch leistungsstarke drehzahlvariable Antriebe mechanische Belastungen beim Mühlenanlauf und verlängert so die Getriebeboxlebensdauer. Dienstleister nutzen den anhaltenden digitalen Wandel, indem sie cloud-basierte Oberschwingungsaudits und Software-Patches anbieten und so den Besitz großer Anlagen für Betreiber, die bisher durch Komplexität abgeschreckt wurden, weniger entmutigend machen.

Nach Anwendung: Pumpen halten die Spitzenposition, während Extruder beschleunigen

Kreiselpumpen absorbierten 29,35 % des Umsatzes im Jahr 2025, da Wasseraufbereitung, Bewässerung und vorgelagerte Ölfelder Tausende von Einheiten rund um die Uhr betreiben. Das Energiesparpotenzial bleibt überzeugend, wobei drehzahlvariable Nachrüstungen oft innerhalb von 18 Monaten allein durch reduzierte Drosselungsverluste amortisiert werden. Ventilatoren und Kompressoren folgen dicht dahinter und repräsentieren zusammen fast ein Drittel des Markts für AC-Elektroantriebe, angetrieben durch Rechenzentrumskühlung und industrielle Gasverarbeitungsanforderungen.

Extruder verzeichnen die steilste Wachstumskurve mit einer CAGR von 6,18 % bis 2031. Verpackungskonverter verlangen eine enge Schichtdickensteuerung, um Materialabfall zu reduzieren, und Polymerhersteller nutzen Drehmomentbegrenzungsfunktionen, um Düsenverstopfungen zu verhindern. Antriebslieferanten passen Anwendungsfirmware mit Druckaufbauschätzern und Schmelztemperaturkompensation an und differenzieren sich so von generischen Pumpen- oder Ventilatiorprodukten. Förderbänder profitieren ebenfalls von der Lagerautomatisierung und der Expansion des E-Commerce-Fulfillments, wobei Antriebe nahtlos mit speicherprogrammierbaren Steuerungen für druckfreie Akkumulationszonen kommunizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: HLK entspricht Öl und Gas in der Wachstumssichtbarkeit

Öl und Gas machten 2025 23,05 % des Gesamtanteils aus, hauptsächlich getrieben durch eine installierte Basis von Hochdruckpumpen und Kompressoren, die kontinuierlich 24 Stunden täglich betrieben werden. Drehzahlvariable Nachrüstungen an Boosterpumpen erzielen Kraftstoffeinsparungen in Millionenhöhe und erhebliche Reduzierungen der Kohlenstoffemissionen. Chemie und Petrochemie behalten durch den Bedarf an Prozessrührern und Extrudern einen beachtlichen Anteil, während Wasserversorgungsunternehmen Antriebe für drehzahlvariable Belüftungsgebläse standardisieren, um Spitzentarifkosten in kWh zu reduzieren.

Gewerbliche HLK-Systeme entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 6,05 %, getrieben durch Elektrifizierungspolitiken, die auf die Abkehr von fossilen Brennstoffen bei der Raumheizung abzielen. Europäische Bauvorschriften schreiben drehzahlvariable Lüftungsventilatoren vor, während nordamerikanische Bundesstaaten Rabatte von bis zu 25 % der Antriebskapitalkosten für Kältemaschinen-Nachrüstungen anbieten. Lebensmittel- und Getränkehersteller rüsten Kühlgestelle mit synchronisierten Mehrverdichterantrieben aus, um Temperaturschwankungen zu minimieren und damit strenge Sicherheitsvorschriften zu erfüllen.

Geografische Analyse

Die Region Asien-Pazifik erzielte im Jahr 2025 35,29 % des Umsatzes, was die branchenübergreifende Industrialisierung und unterstützende staatliche Robotikprogramme widerspiegelt. Chinas Dominanz erstreckt sich sowohl auf Produktion als auch auf Verbrauch, wobei lokale Marken massenmarktgerechte Angebote kultivieren, die Lieferzeiten verkürzen. Indiens produktionsbezogenes Anreizprogramm erweitert die Nachfrage in den Sektoren Zement, Stahl und Automobil, während Japan die Miniaturisierung von Leistungsbauelementen vorantreibt und Technologiemodule an globale OEMs exportiert.

Nordamerika und Europa bleiben reif, aber dynamisch. Das US-amerikanische Inflation Reduction Act bietet Steuergutschriften, die die internen Renditen für Energieeffizienz-Nachrüstungen verbessern und den Markt für AC-Elektroantriebe als wichtigen Ermöglicher von Dekarbonisierungspfaden festigen. Europäische Versorgungsunternehmen implementieren dynamische Netzstütztarife, die Anlagen belohnen, die Motorlasten als Reaktion auf die Intermittenz erneuerbarer Energien drosseln. Folglich bevorzugen Käufer Antriebe mit regenerativen und oberschwingungsarmen Eigenschaften.

Der Nahe Osten befindet sich auf einem CAGR-Pfad von 6,62 %, beflügelt durch Megaprojekte wie Saudi-Arabiens NEOM und Entsalzungskomplexe der Vereinigten Arabischen Emirate. Integrierte petrochemische Hubs spezifizieren Mehrermegawatt-Antriebe für Ethylen-Cracker und Meerwasser-Einlaufpumpen. Afrikanische und südamerikanische Märkte gewinnen durch Bergbauexpansion und Wasserinfrastrukturinvestitionen an Dynamik; die Einführung wird jedoch durch Finanzierungsengpässe und begrenzte Kundendienst-Netzwerke gebremst.

Regulatorisches Umfeld

Effizienz- und Sicherheitsanforderungen bleiben ein zentraler Compliance-Treiber für AC-Elektroantriebe in industriellen und gebäudetechnischen Anwendungen. In der Europäischen Union legt die Verordnung (EU) 2019/1781 der Kommission Ökodesign-Anforderungen für Elektromotoren und Antriebe mit variabler Drehzahl fest und verankert die Beschaffung an Mindesteffizienzschwellen (einschließlich IE2 für VSDs) sowie an der für den Marktzugang erforderlichen Dokumentation. In den Vereinigten Staaten traten die erweiterten Effizienzstandards des Department of Energy für Elektromotoren im April 2025 in Kraft, mit einem Compliance-Termin am 1. Januar 2029, was die Anforderungen an die Auswahl von Motor-Antriebssystemen bei Neubau- und Nachrüstprojekten verschärft.

Internationale Normen prägen ebenfalls die Produktgestaltung und Abnahmeprüfungen über verschiedene Regionen hinweg. IEC 61800-5-1:2022 wird üblicherweise als Basissicherheitsnorm für Antriebssysteme (bis 35 kV AC) verwendet, und Käufer in sicherheitskritischen Branchen ergänzen häufig Spezifikationen wie IOGP JIP33-Überlagerungen für Niederspannungs-AC-Antriebe. Vorschriften für elektrische Installationen variieren zudem je nach Region: Der 2026 National Electrical Code (veröffentlicht im September 2025) führt Aktualisierungen ein, die für VFD-Installationen relevant sind, einschließlich Anforderungen an die Lichtbogen-Kennzeichnung und die Anerkennung von HF-zertifizierten FI-Schutzschaltern für Leckstrom-Szenarien, was Hersteller und OEMs dazu zwingt, regionsspezifische Schutz- und Kennzeichnungskonfigurationen zu pflegen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für AC-Elektroantriebe beginnt mit Halbleiterbauelementen und leistungselektronischen Komponenten (IGBTs, HV-IGBTs und zunehmend SiC-Bauelemente), unterstützt durch Magnetika, Kondensatoren, Sensoren und Steuerelektronik, die Effizienz, Schaltverhalten und Zuverlässigkeit beeinflussen. Antriebs-OEMs und Systemintegratoren fügen anschließend Leistungsstufen, Steuerplatinen, Firmware und Kommunikation zu standardisierten Niederspannungsprodukten und technisch ausgelegten Mittelspannungssystemen zusammen, gefolgt von einer Validierung gegen geltende Sicherheits- und EMV-Anforderungen (zum Beispiel IEC 61800-5-1). Die Verfügbarkeit von Halbleitern und passiven Bauteilen, Qualifizierungszyklen und Lieferzeiten beeinflussen die Produktionsplanung und die SKU-Bereinigung bei globalen Lieferanten.

Stromabwärts verschiebt sich die Wertschöpfung hin zu Anwendungstechnik, Inbetriebnahme und Lebenszyklusdienstleistungen, insbesondere für Pumpen, Kompressoren und HVAC, wo Feinabstimmung, Oberschwingungsminderung und Konnektivität die Betriebsleistung prägen. Zu den Vertriebsmodellen gehören Direktverkäufe an EPCs und Großkunden, regionale Schaltanlagenbauer, die schlüsselfertige Schaltschränke anbieten, sowie Vertriebspartner, die kleine und mittlere Fabriken bedienen. Digitale Ebenen wie Zustandsüberwachung, Ferndiagnose und Integration in Anlagensteuerungssysteme und IIoT-Plattformen differenzieren Anbieter zunehmend und erweitern die Wertschöpfungskette um Softwareupdates, sicherheitsbewusste Konnektivität und Servicevertrage.

Wettbewerbslandschaft

Globale Anbieter operieren in einem mäßig fragmentierten Markt, in dem führende Akteure digitale Ökosysteme nutzen, um ihre Position über den Warenstatus hinaus zu heben. ABBs Ability-Plattform verknüpft Antriebe, Motoren und Sensoren und ermöglicht Gesundheits-Dashboards, die Wicklungsisolationsausfälle Monate im Voraus vorhersagen. Siemens stärkte sein Motion-Portfolio durch die Übernahme der industriellen Antriebstechnologie von ebm-papst im März 2024 und fügte kompakte 60-V-Module hinzu, die speziell für autonome mobile Roboter konzipiert wurden. Schneider Electric positioniert seine Altivar-Linie rund um KI-gesteuerte Energieoptimierung für Prozessindustrien.

Chinesische Hersteller wie Inovance und Veichi gewinnen weiterhin Marktanteile, insbesondere in mittelklassigen Fabriken, die kostengünstige Lösungen mit schneller Lieferung suchen. Westliche Marktführer behalten einen Vorteil bei sicherheitskritischen Anwendungen dank zertifizierter funktionaler Sicherheits-Stacks und globaler Servicekanäle. Komponentenengpässe bleiben ein taktischer Gegenwind, obwohl sinkende SiC- und IGBT-Preise letztendlich die Gewinnpools erweitern. Partnerschaften zwischen Antriebsherstellern und Cloud-Anbietern beschleunigen die Markteinführungszeit für industrielle Edge-Analytics und gestalten Wettbewerbsfaktoren vom reinen Hardware-Wirkungsgrad hin zu einem ganzheitlichen Lebenszykluswert um.

Branchenführer im Markt für Wechselstrom-(AC-)Elektroantriebe

ABB Ltd

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen wachsen im Bereich compliance-getriebener Effizienzaufrüstungen und Modernisierungsprogramme, die drehzahlvariable Architekturen gegenüber Festdrehzahl-Startern bevorzugen, insbesondere in motorintensiven Anlagen, in denen Strom einen erheblichen Betriebskostenanteil darstellt. Regulatorische Ankerpunkte wie der EU-Ökodesign-Rahmen gemäß Verordnung (EU) 2019/1781 und die ab April 2025 geltenden erweiterten US-DOE-Standards für Elektromotoren drängen Käufer zu dokumentierten, systemweiten Effizienzverbesserungen und unterstützen umfassendere Nachrüstaktivitäten bei Pumpen, Ventilatoren und Kompressoren.

Technologische Verschiebungen schaffen zudem Raum für kompakte, leistungsstarke Antriebsplattformen und dezentrale Architekturen. Die Aktivitäten von Lenze im Jahr 2026 verdeutlichen diese Richtung: Das Unternehmen präsentierte das dezentrale Antriebssystem i650 motec mit integrierter Logic-PLC und hocheffizientem Motorsystem-Positioning auf der Interpack 2026, was schaltschranklose Maschinenkonstruktionen unterstützt und die Verkabelungskomplexität reduziert. Daneben untermauern Roadmaps für Leistungshalbleiter und Produktvorstellungen von Lieferanten im Jahr 2026 (zum Beispiel GaN-basierte dreiphasige Wechselrichterplattformen von EPC und Musterlieferungen eines MCU-plus-Motortreiber-Bausteins SmartMCD von Toshiba) den Trend zu höherer Leistungsdichte und stärker integrierter Steuerelektronik, was kleinere Baugrößen und tiefergehende eingebettete Diagnosen in automatisierungs- und bewegungszentrierten Anwendungen unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: ABB wurde ausgewählt, um Antriebe und Motoren für den Einsatz eines Coolbrook RotoDynamic Heater in einem Adani-Zementwerk in Andhra Pradesh, Indien, zu liefern. Der Auftrag verbindet AC-Antriebe mit elektrifizierter Industriewärme und erweitert die adressierbaren Anwendungsfälle über die konventionelle Motorsteuerung hinaus auf die auf Dekarbonisierung ausgerichtete Prozessmodernisierung.

- Januar 2026: Rockwell Automation veröffentlichte Firmware für seine Mittelspannungsantriebe PowerFlex 6000T zur Unterstützung von Permanentmagnetmotor-Anwendungen mit einer Ausgangsfrequenz von bis zu 120 Hz. Das Update erweitert die Anwendbarkeit von Mittelspannungsantrieben in Hochgeschwindigkeits-Kompressor- und Pumpenaufgaben, bei denen PM-Motoren zur Verbesserung von Effizienz und Steuerbarkeit eingesetzt werden.

- November 2024: ABB brachte die Mittelspannungsantriebsplattform ACS8080 auf den Markt, die einen Wirkungsgrad von bis zu 98 % und eine Reduzierung der harmonischen Verzerrung um 50 % hervorhebt, zusammen mit einer erweiterten Erfassung von Diagnosedaten für vorausschauende Instandhaltung. Die Einführung hob den Funktionsstandard bei Mittelspannungssystemen an und stärkte die Differenzierung durch niedrigharmonische Leistung und softwaregestützte Dienstleistungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die mit AC-Elektroantrieben erzielt werden, die zur Steuerung von Drehzahl und Drehmoment von AC-Motoren in industriellen und infrastrukturellen Anwendungen eingesetzt werden. Der Umsatz wird zum Zeitpunkt des Verkaufs an Endnutzer und Vertriebspartner erfasst und über die wichtigsten Regionen verfolgt.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen AC-Motoren, die ohne Antrieb verkauft werden, mechanische Drehzahlregelungssysteme und reine Aftermarket-Servicerlöse aus, wenn diese nicht mit einem Antriebsverkauf gebündelt sind.

Übersicht der Segmentierung

- Nach Spannung

- Niederspannung

- Mittelspannung und Sonstiges

- Nach Leistungsklasse

- Bis zu 1 MW

- 1 MW – 3 MW

- Über 3 MW

- Nach Anwendung

- Pumpen

- Ventilatoren

- Kompressoren

- Förderbänder

- Extruder

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Wasser und Abwasser

- Stromerzeugung

- Metalle und Bergbau

- Zellstoff und Papier

- HLK

- Diskrete Industrien

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die anfängliche Marktstruktur aufzubauen und Randbedingungen für die Nachfrage nach Branche und Region festzulegen. Wir stützten uns hauptsächlich auf öffentliche Quellen wie die Internationale Energieagentur (IEA), die US Energy Information Administration (EIA), die International Trade Administration (ITA), soweit relevant, Eurostat und das US Census Bureau, unter Verwendung ihrer Indikatoren zur industriellen Produktion und Energie, die sich auf motorgetriebene Systeme bezogen.

Auf der Angebots- und Versandseite überprüften wir Unternehmensunterlagen, Geschäftsberichte, Investorenpräsentationen, Produktkataloge und Pressemitteilungen, um abzubilden, wie AC-Antriebe nach Spannungsklasse und Leistungsbereich angeboten werden und wo die Nachfrage priorisiert wird. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentdatenbanken für Signale zur Produktentwicklung sowie eine Import- und Exportdatenbank auf Sendungsebene, um Handelsbewegungen bei wichtigen elektrischen Komponenten zu plausibilisieren. Diese Liste ist nur beispielhaft, und weitere öffentliche Quellen und Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen deckten Antriebslieferanten, Systemintegratoren, Industriedistributoren, Anlagentechnikteams und Instandhaltungsleiter ab, sodass Preis- und Adoptionsannahmen anhand des angegebenen Kaufverhaltens überprüft wurden. Um blinde Flecken zu verringern, wurden die Gespräche zwischen Prozessindustrien und diskreter Fertigung ausgewogen gestaltet und anschließend über APAC, EMEA und Amerika hinweg überprüft, um Unterschiede in den industriellen Investitionszyklen und der Einhaltung von Energieeffizienzvorschriften widerzuspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | APAC: 42 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 37 % | EMEA: 35 % |

| Kleinere Akteure: 19 % | Manager: 49 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem die Nachfrage nach industrieller Motorsteuerung anhand von Branchenaktivitäten und Signalen zu Energieeffizienzinvestitionen rekonstruiert wurde. Anschließend filterten wir diese Nachfrage anhand der Durchdringung von AC-Antrieben bei Pumpen, Ventilatoren und Kompressoren und wandten Aufteilungen nach Spannung und Leistungsbereich an. Das Modell wurde durch selektive Bottom-up-Prüfungen bestätigt, einschließlich stichprobenweiser Preisbänder nach Leistung, Kontrollen des Vertriebskanals sowie Umsatzzusammenführungen von Lieferanten für AC-Antriebsportfolios, was half, die Summen anzupassen, wenn der erste Durchlauf überzogen erschien.

Zu den wichtigsten Eingaben des Modells zählten Trends im industriellen Stromverbrauch im Zusammenhang mit motorgetriebenen Systemen, Investitionszyklen in Öl- und Gas- sowie Chemieanlagen und Kapazitätserweiterungen in der Abwasser- und Wasseraufbereitung. Wir verfolgten außerdem Verschiebungen zwischen Niederspannungs- und Mittelspannungsinstallationen und beobachteten die Entwicklung der durchschnittlichen Verkaufspreise nach Leistungsbereich. Die Prognosen wurden mittels Szenarioanalysen erstellt, die auf Ausblicken zur Industrieproduktion und dem Druck der Energieeffizienzpolitik basierten, und anschließend mit Expertenmeinungen zu Lieferzeiten, Austauschzyklen und Projektverzögerungen abgestimmt. Wo Bottom-up-Angaben unvollständig waren, wurden Lücken durch verhältnisbasierte Zuordnung anhand vergleichbarer Produktfamilien und regionaler Versandmuster geschlossen und anschließend mit Interviews überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte schrittweise, damit offensichtliche Fehler frühzeitig erkannt wurden und sich kleine Unstimmigkeiten nicht summierten. Wir verglichen die modellierten Gesamtsummen mit unabhängigen Signalen wie der Richtung der industriellen Investitionsausgaben, der Elektrifizierungsaktivität in wichtigen Endnutzerbranchen sowie Handels- und Versandbewegungen relevanter elektrischer Ausrüstung. Danach untersuchten wir größere Abweichungen nach Region und Spannungsklasse.

Vor der Freigabe durchlaufen Annahmen und Berechnungen eine Analystenprüfungsschleife, und bei erheblichen Veränderungen einer Schlüsselvariable oder bei Widersprüchen zwischen Interviewrückmeldungen und Sekundärforschungsergebnissen wird eine Nachfassaktion ausgelöst. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche politische Änderungen, Investitionszyklen von Anlagen oder Preisbewegungen beobachtet werden. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten Entwicklungen berücksichtigt sind.

Marktgröße von Mordor Intelligence für Wechselstrom-Elektroantriebe im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für AC-Elektroantriebe können weit voneinander abweichen, da die Produktabgrenzung nicht immer einheitlich ist und einige Schätzungen benachbarte Motorsteuerungskategorien in eine Zahl zusammenführen. Unterschiede zeigen sich auch, wenn Unternehmen unterschiedliche Basisjahre verwenden, unterschiedliche Wechselkurszeitpunkte anwenden oder schnelleren Preisverfall und Durchdringungsänderungen annehmen, als von Käufern und Lieferanten beschrieben.

In unseren Gegenprüfungen ergab sich die größte Abweichung meist daraus, ob Mittelspannungsantriebe und höhere Leistungsbereiche vollständig erfasst wurden und ob Umsätze aus gebündelten Schaltschränken und Integrationsleistungen als Teil des Antriebsmarkts behandelt oder separat ausgewiesen wurden. Diese Einbeziehungen werden nur angewendet, wenn sie klar mit AC-Antriebsverkäufen verbunden sind, was eine bei Mordor Intelligence angewandte Modellierungsentscheidung ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,12 Mrd. USD (2026) | |

| Fachzeitschrift B | 18,90 Mrd. USD (2024) | Berichtet häufig über einen breiteren Umsatzpool für AC-Antriebe und kann eine größere Bandbreite an drehzahlvariablen Antriebsprodukten einschließen, was die Gesamtsumme nach oben verschiebt und Jahresvergleiche weniger direkt macht. |

| Branchenbulletin A | 21,28 Mrd. USD (2025) | Verwendet ein Szenario mit schnellerem Wachstum und einer höher angenommenen Adoptionsgeschwindigkeit für Effizienzaufrüstungen, und die Schätzung scheint bei den Spannungs- und Leistungsbereichsgrenzen weniger explizit zu sein, was die adressierbare Gesamtsumme aufblähen kann. |

Insgesamt lässt sich die Abweichung hauptsächlich durch Umfang und Zeitpunkt erklären und nicht durch einen einzelnen Rechenschritt. Wenn die erfassten Positionen auf AC-Elektroantriebe beschränkt werden und die Aufteilungen an Spannungsklasse, Leistungsbereich und Kaufmuster der Endverwendung zurückgebunden werden, wird der resultierende Marktwert leichter reproduzierbar und im Zeitverlauf besser nachverfolgbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für AC-Elektroantriebe?

Der Markt für AC-Elektroantriebe hat im Jahr 2026 eine Größe von 17,12 Milliarden USD.

Wie schnell wächst der Sektor?

Die Brancheneinnahmen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,72 % wachsen.

Welche Spannungskategorie wächst am schnellsten?

Mittelspannungsantriebe führen das Wachstum mit einer CAGR von 7,52 % an und übertreffen Niederspannungsgeräte.

Warum sind drehzahlvariable Antriebe entscheidend für HLK-Systeme?

Sie modulieren die Kompressor- und Ventilatorleistung und erzielen Energieeinsparungen von 20–50 % sowie eine gleichmäßigere Klimasteuerung.

Welche Region bietet die höchsten Wachstumsaussichten?

Der Nahe Osten verzeichnet eine CAGR von 6,62 % dank großer Industrie- und Infrastrukturprojekte.

Wer sind die wichtigsten Akteure in diesem Bereich?

ABB, Siemens, Schneider Electric, Rockwell Automation und Danfoss halten bedeutende Positionen, unterstützt durch umfangreiche Servicenetzwerke und digitale Plattformen.

Seite zuletzt aktualisiert am: