Europa Wechselstrommotor (AC)-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

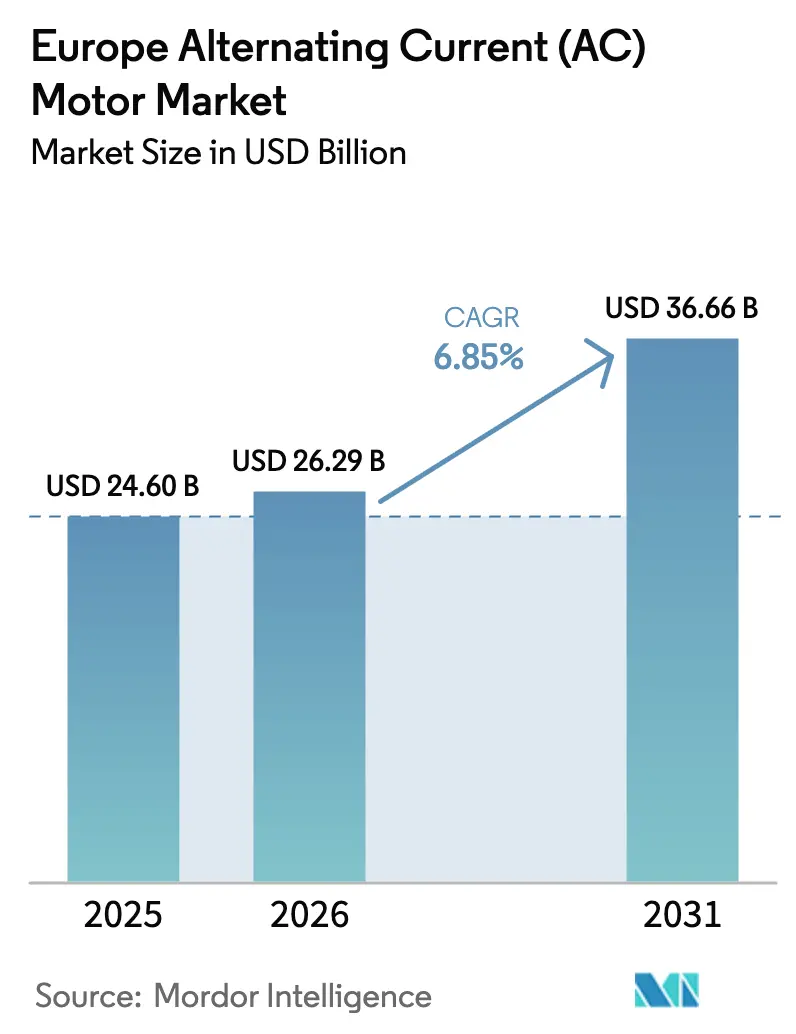

| Marktgröße im Basisjahr (2025) | 24.6 Milliarden US-Dollar |

| Marktgröße (2026) | 26.29 Milliarden US-Dollar |

| Marktgröße (2031) | 36.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

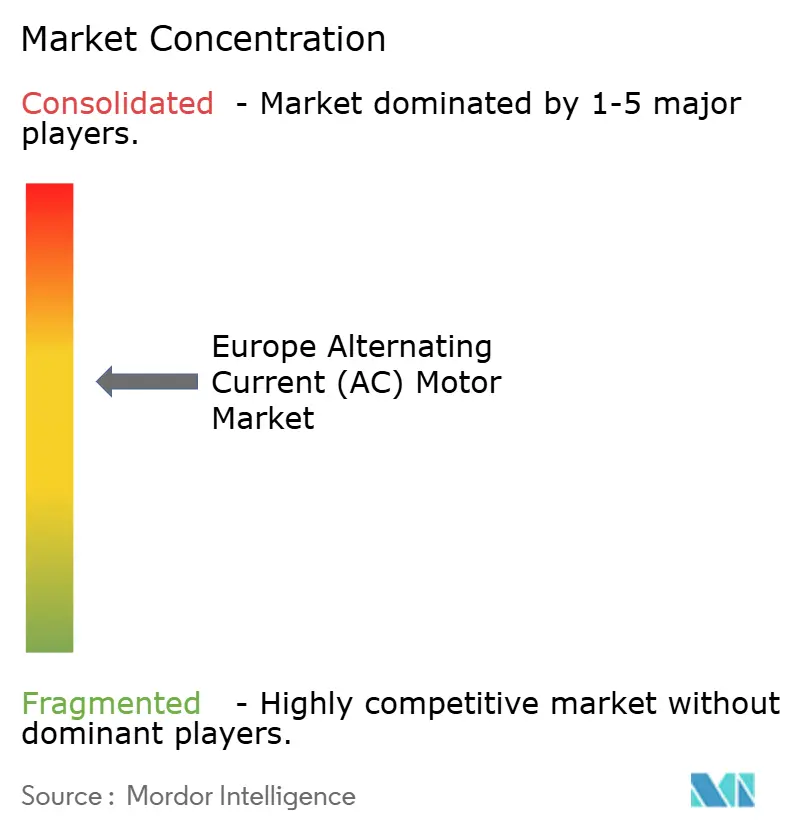

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Wechselstrommotor (AC)-Marktanalyse von Mordor Intelligence

Die Marktgröße des europäischen Wechselstrommotormarkts wird voraussichtlich von 24,6 Milliarden USD im Jahr 2025 auf 26,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,85 % über den Zeitraum 2026–2031 einen Wert von 36,66 Milliarden USD erreichen. Diese Entwicklung spiegelt das Zusammenwirken strenger EU-Energieeffizienzvorgaben, die Rückverlagerung anspruchsvoller Fertigung sowie Kapitalinvestitionen in Wasserstoff- und Erneuerbare-Energien-Infrastruktur wider. Hersteller priorisieren Effizienzklassen IE3 und darüber, integrieren Sensoren, die werksweite IoT-Plattformen speisen, und überarbeiten Antriebspakete, um die Installationskomplexität angesichts angespannter Arbeitsmärkte zu reduzieren. Gleichzeitig weiten große Elektrolyseur-Projekte, kommunale Energieversorgungssysteme und Mittelspannungs-Nachrüstungen die Nachfrage über den traditionellen Kern aus Pumpen, Lüftern und Verdichtern des europäischen Wechselstrommotormarkts hinaus aus. Die Wettbewerbsdynamik bleibt moderat, da globale Marktführer integrierte Motor-Antrieb-Angebote nutzen, während regionale Spezialisten ihre Anwendungstiefe einsetzen, um Marktanteile gegenüber preisgetriebenen Importen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

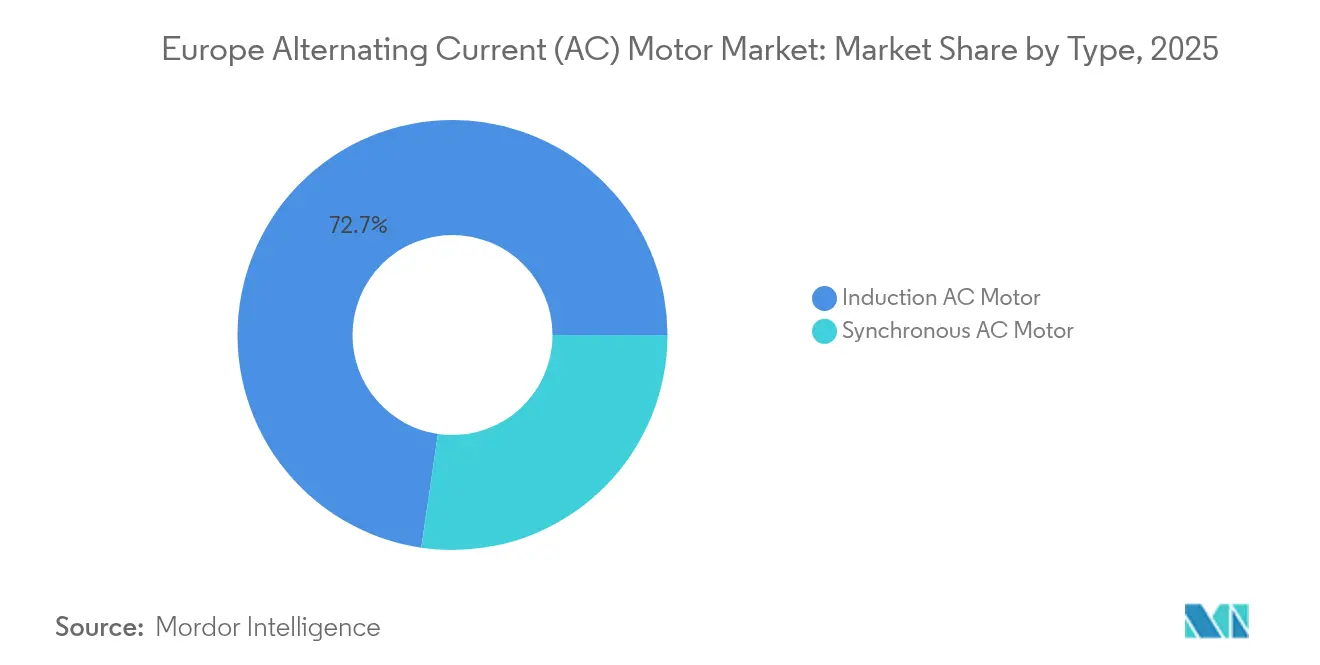

- Nach Typ führten Induktionskonstruktionen mit einem Anteil von 72,68 % am europäischen Wechselstrommotormarkt im Jahr 2025, während Synchronkonstruktionen bis 2031 mit einer CAGR von 8,67 % voranschreiten.

- Nach Leistungsklasse entfielen Sub-1-kW-Einheiten auf 37,02 % der Marktgröße des europäischen Wechselstrommotormarkts im Jahr 2025, während für das Segment 101–500 kW eine CAGR von 8,29 % prognostiziert wird.

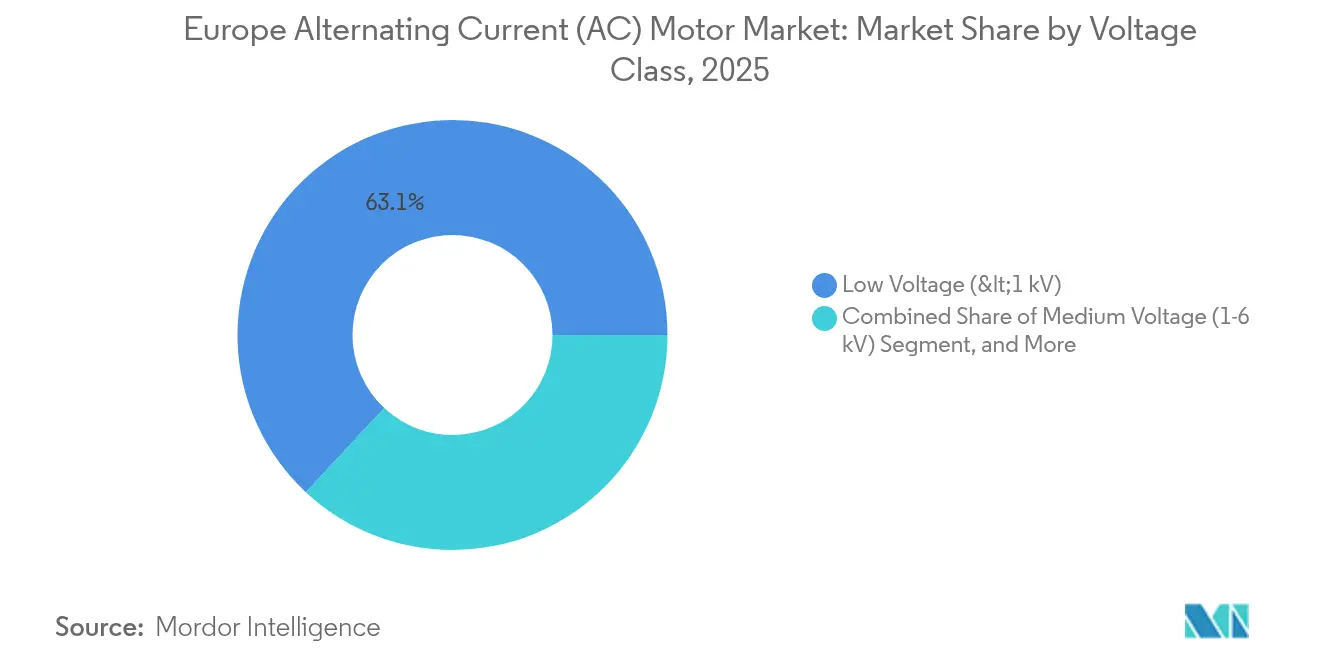

- Nach Spannungsklasse hielten Niederspannungseinheiten unter 1 kV im Jahr 2025 einen Umsatzanteil von 63,05 %, und Mittelspannungseinheiten zwischen 1–6 kV sind auf dem Weg zu einer CAGR von 8,44 %.

- Nach Endverbraucherbranche erzielte die diskrete Fertigung im Jahr 2025 einen Umsatzanteil von 23,35 %, während Wasser- und Abwasseranwendungen voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Geografie entfielen auf Deutschland 26,10 % der Umsätze im Jahr 2025, während Italien mit einer prognostizierten Wachstumsrate von 7,42 % von 2025 bis 2031 die höchste Wachstumsrate aufweisen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Wechselstrommotor (AC)-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende industrielle Automatisierung und IoT-Einführung | +1.5% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienzvorschriften für Elektromotoren | +1.2% | EU-weit, Angleichung des Vereinigten Königreichs | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Heizungs-, Lüftungs-, Klimatisierungs- und Kälteinfrastruktur | +0.9% | Urbane Zentren Südeuropas | Mittelfristig (2–4 Jahre) |

| Wiederbelebung der Automobilproduktion und Nachfrage nach Elektrofahrzeug-Antriebssträngen | +0.8% | Deutschland, Frankreich, Osteuropa | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Hochfrequenz-Spindelmotoren bei der Rückverlagerung von Werkzeugmaschinen | +0.6% | Deutschland, Italien, Schweiz | Mittelfristig (2–4 Jahre) |

| Entstehung von Wasserstoff-Elektrolyseur-Projekten, die große Synchronmotoren benötigen | +0.4% | Niederlande, Deutschland, Skandinavien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende industrielle Automatisierung und IoT-Einführung

Europäische Fabriken integrieren intelligente Antriebe, die Daten zu Vibration, Temperatur und Last erfassen, um vorausschauende Wartung zu ermöglichen und Linienwechsel zu optimieren. Frühe Projekte berichten von zweistelligen Energieeinsparungen und einer Amortisationszeit von weniger als vier Jahren, da Anlagenleistungssysteme von Festdrehzahl- auf Drehzahlvariable Betriebsmodi umstellen, die durch Edge-Computing-Knoten unterstützt werden. Deutsche Automobilzulieferer haben Pilotbereitstellungen angeführt und Ethernet-fähige IE5-Plattformen spezifiziert, die Diagnosekennzeichen direkt an Manufacturing-Execution-Systeme für Echtzeit-Qualitätsregelkreise übermitteln. Der europäische Wechselstrommotormarkt profitiert vom daraus resultierenden Austauschzyklus für veraltete Induktionseinheiten durch sensorbestückte, firmware-aktualisierbare Modelle. Erstklassige Anbieter reagieren mit abonnementbasierten Analysemodulen, die Hardware, Firmware und Überwachung auf Basis künstlicher Intelligenz in einem einzigen Servicevertrag bündeln.[1]ABB Ltd., "ABB Drives Highlights and References," abb.com

Strenge Energieeffizienzvorschriften für Elektromotoren

Die EU-Verordnung 2019/1781 hat die Mindestanforderung für Drehstrommotoren über 0,75 kW auf IE3 angehoben und die Abdeckung auf Tauchmotoren und direkt angekuppelte Konfigurationen ausgeweitet. Die von nationalen Überwachungsbehörden durchgesetzten Sanktionen bei Nichteinhaltung haben Nachrüstprogramme in chemischen, lebensmitteltechnischen und gebäudetechnischen Anlagen beschleunigt. Anbieter differenzieren sich nun über IE4- und IE5-Linien, die als „zukunftssicher” vermarktet werden, während Installateure Pay-per-Savings-Verträge anbieten, die anfängliche Kapitalhürden umgehen. Zertifizierungsreife Prüflabore bieten beschleunigte Konformitätsbewertungen an und verschaffen inländischen Marken einen Vorteil im europäischen Wechselstrommotormarkt.[2]Europäische Kommission, "Verordnung (EU) 2019/1781 der Kommission vom 1. Oktober 2019 zur Festlegung von Ökodesign-Anforderungen für Elektromotoren und drehzahlvariable Antriebe," eur-lex.europa.eu

Ausbau der Heizungs-, Lüftungs-, Klimatisierungs- und Kälteinfrastruktur

Die Wärmepumpenverkäufe stiegen nach nationalen Dekarbonisierungsanreizen im Rahmen des REPowerEU-Plans deutlich an und steigerten die Nachfrage nach elektronisch kommutierten Motoren, die einen hohen Leistungsbeiwert bei variablen Umgebungstemperaturen aufrechterhalten. Supermärkte, die Fluorkohlenwasserstoff-Systeme durch transkritische CO₂-Anlagen ersetzen, setzen Permanentmagnet-Antriebsverdichter ein, die jeweils eine präzise Drehzahlmodulation erfordern, um Lebensmittelsicherheitsvorschriften zu erfüllen und gleichzeitig die Stromkosten zu senken. Städtische Fernkältesysteme in südlichen Metropolen spezifizieren mehrere Megawatt starke Synchronmaschinen, die mit oberschwingungsfreien Mittelspannungsantrieben gekoppelt sind, um Kühlwasser im großen Maßstab zu verdichten. Diese Trends stärken gemeinsam das mittlere Wachstum im europäischen Wechselstrommotormarkt.[3]Danfoss A/S, "Wie eine neue Wasserförderstation die Versorgung in Bern aufrechterhalten," danfoss.com

Wiederbelebung der Automobilproduktion und Nachfrage nach Elektrofahrzeug-Antriebssträngen

Batteriezellen-, Modul- und Antriebsstrangwerke, die aus Asien rückverlagert wurden, rüsten Roboterstationen mit massenarmen Motoren aus, die eine Positioniergenauigkeit im Mikrometerbereich erzielen. Reinraum-Protokolle erfordern abgedichtete Gehäuse und integrierte Encoder, was Kunden in Richtung hochwertiger Synchronarchitekturen drängt. Montagelinien für Elektrofahrzeuge der nächsten Generation benötigen Hochdrehmoment-Servopakete, um schwerere Batteriemodule zu handhaben, ohne die Taktzeit zu beeinträchtigen, was den Mehrwertverkauf über konventionelle Induktionsangebote hinaus ankurbelt. Hersteller von Ladeinfrastruktur beziehen gleichzeitig zwangsgekühlte Motoren für 350-kW-DC-Schnellladegehäuse und erweitern damit den gesamten adressierbaren Markt für Anbieter, die sowohl nach ATEX als auch nach automobilen Funktionssicherheitsnormen zertifizieren können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Beschaffungs- und Installationskosten | -0.7% | Preissensible Märkte, KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Steigende Rohstoffpreisvolatilität (Kupfer, Seltene Erden) | -0.5% | EU-weit, importabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch Permanentmagnet-Gleichstrommotoren und Servoantriebe | -0.4% | Präzisionsanwendungen, Robotik | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für isolierten Laminations-Stahl | -0.3% | Fertigungszentren, Erstausrüster-Zulieferer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Beschaffungs- und Installationskosten

Premium-IE4-plus-Motoren kosten 20–40 % mehr als Standardeinheiten, und die vorausgesetzten drehzahlvariablen Antriebe können den Hardware-Aufwand eines Projekts verdoppeln. Die Nachrüstung von Antrieben erfordert häufig Schaltschrankaufrüstungen, Oberschwingungsfilter und mechanische Neuausrichtung, was die Amortisationsmodelle für kleine Unternehmen mit engen Margen strapazieren kann. Energieleistungsverträge mildern den Preisschock, indem sie Zahlungen über mehrere Einsparungsströme verteilen, doch die Akzeptanz bleibt außerhalb der Großindustrie uneinheitlich. Bis sich Finanzierungsmodelle weiterentwickeln, werden die anfänglichen Wirtschaftlichkeitsüberlegungen das Tempo bremsen, mit dem der europäische Wechselstrommotormarkt seinen installierten Bestand erneuert.

Steigende Rohstoffpreisvolatilität (Kupfer, Seltene Erden)

Wicklungen machen einen erheblichen Anteil der Motorherstellungskosten aus und setzen Hersteller den Schwankungen der Kupferpreise aus, die durch globale Elektrifizierungsprogramme noch verstärkt werden. Permanentmagnet-Synchronkonstruktionen erhöhen die Empfindlichkeit gegenüber dem Angebot an Neodym und Dysprosium, das von einer kleinen Gruppe von Produzenten dominiert wird. Konstruktionsingenieure erproben Ferrit-Hybridtopologien und Kupferlegierungssubstitute, aber Leistungs- oder Werkzeug-Kompromisse bleiben bestehen. Phasen der Rohstoffinflation komprimieren daher die Margen, erhöhen die Verkaufspreise und veranlassen einige Käufer, Beschaffungszyklen zu verzögern, was die kurzfristigen Lieferungen im europäischen Wechselstrommotormarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Synchronmotoren, hochwertige Premiumanwendungen

Synchroneinheiten kontrollierten 27,32 % des Umsatzes im Jahr 2025 und werden dennoch für die höchste CAGR von 8,67 % prognostiziert, da präzises Drehmomentverhalten, geringe Geräuschentwicklung und steigende Spindeldrehzahlanforderungen höhere Investitionskosten in Werkzeugmaschinen-, Wasserstoff- und Klimatisierungsantrieben aufwiegen. Integrierte Motor-Antrieb-Pakete, die Leistungsfaktoren automatisch abstimmen, steigern die Effizienz auf Leitungsebene und ermöglichen Volldrehmoment-Starts bei Nulldrehzahl, die Induktionsmaschinen nicht erreichen können.

Induktionseinheiten verteidigen Basisaufgaben wie Lüfter, Pumpen und Förderbänder dank ihrer Robustheit und dem standardisierten Reparaturökosystem. Allerdings lenkt die regulatorische Verschärfung in Verbindung mit Präferenzen für vorausschauende Wartung Aufträge im europäischen Wechselstrommotormarkt stetig in Richtung synchroner Alternativen um. ABBs MV-Titanium-Konzept, das einen Mittelspannungswechselrichter in den Motorrahmen integriert, veranschaulicht, wie Synchronarchitekturen mechanische und elektronische Komponenten zusammenführen, um die Gesamtbetriebskosten zu senken.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Leistungsklasse: Industrielle Elektrifizierung treibt höhere Leistungsnachfrage an

Sub-1-kW-Modelle dominieren die Stückzahlen und entfallen auf 37,02 % der Marktgröße des europäischen Wechselstrommotormarkts im Jahr 2025. Dennoch ist das Segment 101–500 kW der schnellste Wachstumsbereich und expandiert mit einer CAGR von 8,29 %, da Zement-, Stahl- und Chemiestandorte mechanische Antriebe elektrifizieren, die zuvor durch Dampf oder Hydraulik angetrieben wurden. Betreiber schätzen die Möglichkeit, Leerlastleistungen durch drehmomentveränderliche Algorithmen zu reduzieren und Mehrere-Megawatt-Verdichter direkt mit werksweiten Energiemanagementsystemen zu synchronisieren.

Parallel dazu gewinnen Pakete über 500 kW Ersatzgeschäfte in älteren Kraft-Wärme-Kopplungsanlagen und Pumpspeicherwerken, obwohl das Wachstum aufgrund längerer Projektzyklen gleichmäßiger ist. Das Leistungsklassenspektrum spiegelt daher die industrielle Struktur Europas wider, in der mittelgroße Standorte auf Netto-Null-Ziele hin modernisieren.

Nach Spannungsklasse: Mittelspannung gewinnt industriellen Rückhalt

Niederspannungsrahmen bleiben das Arbeitspferd und entfallen auf 63,05 % des Umsatzanteils, was sie ideal für die Schnellinstallation in Standard-Werksverteilungsnetzen macht. Mittelspannungseinheiten gewinnen mit einer CAGR von 8,44 % an Bedeutung, da sie es ermöglichen, Lasten von 101–500 kW bei geringeren Strömen, kleineren Kabelquerschnitten und reduzierten Wärmeverlusten zu betreiben.

Fortschritte bei Siliziumkarbid-Schaltelementen haben den Platzbedarf von Mittelspannungswechselrichtern reduziert und sperrige Abwärtstransformatoren überflüssig gemacht. Versorgungsunternehmen und Wasserbehörden in Italien und Spanien haben daher 3,3-kV-Pumpenstränge spezifiziert, die den gesamten harmonischen Klirrfaktor halbieren und für Netzdienstanreize qualifizieren, was die Migration in Richtung höherer Spannungsebenen im europäischen Wechselstrommotormarkt verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasseraufbereitung beschleunigt Modernisierung

Die diskrete Fertigung hielt 23,35 % des Umsatzes im Jahr 2025, aber kommunale Wasser- und Abwasseranlagen werden voraussichtlich die schnellste CAGR von 7,12 % erzielen. Regulierungsbehörden begrenzen den spezifischen Energieverbrauch pro gepumptem Kubikmeter und fördern so Ausschreibungen für Premium-IE4-Motoren in Verbindung mit Echtzeit-SCADA-Analysen. Nachrüstaufträge in Nordeuropa schreiben drehmomentveränderliche Profile vor, die Pumpen in Niedriglastfenstern drosseln und sowohl Kilowattstunden als auch Rohrbrüche reduzieren.

Metall-, Bergbau- und Lebensmittelverarbeitungsbetriebe halten beständige Auftragsbücher mit spezialisierten Anforderungen, einschließlich Schutz vor Nassbereich-Eindringen und explosionsgeschützten Gehäusen. Die Investitionsausgaben in der Öl- und Gasindustrie bleiben gedämpft, bis Klarheit über die Wirtschaftlichkeit der Kohlenstoffabscheidung herrscht, dennoch bestellen Betreiber weiterhin Induktionsmaschinen für den Einsatz in gefährlichen Bereichen für Anlagenerneuerungen in mittlerer Lebenszeit.

Geografische Analyse

Deutschland verankerte 26,10 % der Umsätze im Jahr 2025 auf der Grundlage seiner Automobil-, Maschinen- und Chemiebranchen, die Motoren tief in digitalisierte Produktionszellen einbetten. Die Bundesförderung für Wasserstoffcluster treibt große Synchronantriebsaufträge für Elektrolyseure an, während Offshore-Wind-Erstausrüster Pitchsteuerungs-Servos von inländischen Zulieferern beziehen. Die italienischen Umsätze steigen mit einer CAGR von 7,42 %, da Wasserinfrastrukturkonzessionen und Anreize für erneuerbare Wärme Pumpen- und Verdichterrüstungen beschleunigen. Lebensmittelhersteller in der Lombardei stärken die Nachfrage zusätzlich, indem sie auf drehzahlvariable synchrone Ammoniak-Kältepakete umsteigen, um F-Gas-Quoten zu erfüllen. Frankreich, das Vereinigte Königreich und die Benelux-Region verzeichnen jeweils mittlere einstellige Wachstumsraten, die mit pharmazeutischen, Rechenzentrum- und maritimen Elektrifizierungsprojekten verbunden sind. Osteuropäische Länder ziehen verlagerte Montagelinien an und schaffen dadurch Greenfield-Möglichkeiten für Niederspannungs-IE3-Induktionsflotten und eine aufkeimende Schicht hochwertiger Synchronnachrüstungen. Nordische Märkte, obwohl kleiner, spezifizieren robuste IP66-Gehäuse und breittemperaturbeständige Lager für Wasserkraft- und Fernheizungsaufgaben und halten die durchschnittlichen Verkaufspreise über dem kontinentalen Mittel. Zusammengenommen stellen diese geografischen Besonderheiten ein gesundes, wenn auch unterschiedliches Wachstum im europäischen Wechselstrommotormarkt sicher.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf führenden Marken rund 55 % der Lieferungen halten und einen bedeutenden Anteil für mittelgroße regionale Spezialisten verbleibt. ABB, Siemens und Nidec verteidigen ihre installierten Basen mit Lebenszyklusdienstleistungspaketen, die Cloud-Analysen mit Antriebsfirmware-Updates integrieren, während Regal Rexnord und WEG die Markteinführungsgeschwindigkeit durch modulare Montagezentren beschleunigen.

Von Private-Equity-getriebene Ausgliederungen unterstreichen den Konsolidierungswillen; der 3,5 Milliarden EUR umfassende Erwerb von Siemens' Innomatics durch KPS Capital Partners schafft einen eigenständigen Champion, der sich tieferer vertikaler Integration und schnelleren Entscheidungszyklen verpflichtet hat. Portfoliolücken werden durch Fusionen und Übernahmen geschlossen, die auf eingebettete Software, Leistungselektronik und Zustandsüberwachungsanlagen abzielen, die die Zeit zur Einhaltung der EU-Ökodesign-Vorschriften verkürzen.

Die Produktdifferenzierung stützt sich auf Permanentmagnet-Konstruktionen, Mittelspannungspakete und cybersicherheitsgehärtete Konnektivitätsstacks. Anbieter lokalisieren zudem ihre Kupfer- und Stahlbeschaffung, um sich gegen Rohstoffschwankungen abzusichern – eine Fähigkeit, die kleine Importeure kaum replizieren können. Da Ausschreibungskriterien Lebenszykluskosten und Servicereaktion priorisieren, sind Anbieter mit paneuropäischen Feldingenieurtrupps am besten positioniert, um Folgeaufträge im europäischen Wechselstrommotormarkt zu sichern.

Führende Unternehmen der europäischen Wechselstrommotor (AC)-Branche

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: ABB erweiterte sein MV-Titanium-Portfolio für den Einsatz in Wasserstoff-Elektrolyseuren und führte integrierte Mittelspannungs-Motor-Antrieb-Pakete ein, die eine Effizienz von bis zu 98 % erzielen und mit den REPowerEU-Produktionszielen in Deutschland, den Niederlanden und Skandinavien übereinstimmen.

- September 2025: Siemens schloss die Integration der ebm-papst Industrial Drive Technology-Einheit in seinen Bereich Digital Industries ab und stellte aufgerüstete mechatronische Systeme für europäische autonome Transportmittel und Hochfrequenz-Spindelanwendungen vor.

- August 2025: Nidec eröffnete ein europäisches Technologiezentrum in München, das mit 150 Ingenieuren besetzt ist und Permanentmagnet-Synchronmotoren der nächsten Generation entwickelt, die auf regionale Energieeffizienzvorschriften und Industrie-4.0-Anforderungen zugeschnitten sind.

- Juli 2025: WEG verpflichtete sich, 50 Millionen EUR zu investieren, um sein portugiesisches Werk zu erweitern und Linien für IE4- und IE5-Motoren hinzuzufügen, die für Wasseraufbereitungs-, Erneuerbare-Energien- und Automatisierungskunden bestimmt sind, wobei der Produktionsstart für das zweite Quartal 2026 geplant ist.

Berichtsumfang des europäischen Wechselstrommotor (AC)-Markts

Ein Wechselstrommotor wandelt elektrische Energie mittels elektromagnetischer Induktion in mechanische Energie um. Diese Motoren unterscheiden sich von Gleichstrommotoren in ihrer Anwendung und finden Einsatz in Haushaltsgeräten, Wasserpumpen, Werkzeugmaschinen, Verdichtern usw.

Der Marktbericht für europäische Wechselstrommotoren ist segmentiert nach Typ (Induktions-Wechselstrommotoren und Synchron-Wechselstrommotoren), Leistungsklasse (weniger als 1 kW, 1–100 kW und mehr), Spannungsklasse (Niederspannung, Mittelspannung, Hochspannung), Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Stromerzeugung, Wasser und Abwasser, Metall und Bergbau und mehr) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Induktions-Wechselstrommotoren | Einphasig |

| Mehrphasig | |

| Synchron-Wechselstrommotoren | Gleichstrom-erregter Rotor |

| Permanentmagnet | |

| Hysteresemotor | |

| Reluktanzmotor |

| weniger als 1 kW |

| 1–100 kW |

| 101–500 kW |

| über 500 kW |

| Niederspannung (<1 kV) |

| Mittelspannung (1–6 kV) |

| Hochspannung (>6 kV) |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| Wasser und Abwasser |

| Metall und Bergbau |

| Lebensmittel und Getränke |

| Diskrete Industrien |

| Sonstige Endverbraucherbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Italien |

| Frankreich |

| Russland |

| Übriges Europa |

| Nach Typ | Induktions-Wechselstrommotoren | Einphasig |

| Mehrphasig | ||

| Synchron-Wechselstrommotoren | Gleichstrom-erregter Rotor | |

| Permanentmagnet | ||

| Hysteresemotor | ||

| Reluktanzmotor | ||

| Nach Leistungsklasse | weniger als 1 kW | |

| 1–100 kW | ||

| 101–500 kW | ||

| über 500 kW | ||

| Nach Spannungsklasse | Niederspannung (<1 kV) | |

| Mittelspannung (1–6 kV) | ||

| Hochspannung (>6 kV) | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| Wasser und Abwasser | ||

| Metall und Bergbau | ||

| Lebensmittel und Getränke | ||

| Diskrete Industrien | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Wechselstrommotor-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 26,29 Milliarden USD geschätzt und soll mit einer CAGR von 6,85 % bis 2031 auf 36,66 Milliarden USD wachsen.

Welcher Motortyp wächst in der europäischen Industrie am schnellsten?

Synchronkonstruktionen, insbesondere Permanentmagnetmodelle, expandieren mit einer CAGR von 8,67 % dank Effizienzgewinnen und präzisen Drehzahlregelungsvorteilen.

Warum gewinnen Mittelspannungsmotoren Marktanteile?

Mittelspannungseinheiten senken die Stromaufnahme für Lasten von 101–500 kW, reduzieren Verkabelungskosten und profitieren jetzt von kompakten Siliziumkarbid-Antrieben, die die Installation vereinfachen.

Welches Endverbrauchersegment verzeichnet das höchste Wachstum?

Wasser- und Abwasseranlagen werden voraussichtlich eine CAGR von 7,12 % erzielen, da Versorgungsunternehmen Pumpen nachrüsten, um strenge Energie- und Kreislaufwirtschaftsziele zu erfüllen.

Was ist das Haupthindernis für eine schnellere Einführung von IE4- und IE5-Motoren?

Hohe Vorabkosten für die Motoren und die erforderlichen drehzahlvariablen Antriebe machen die Amortisation für kleine und mittlere Unternehmen ohne Energieleistungsvertragsfinanzierung schwierig.

Wie konzentriert ist die Anbieterschaft?

Die fünf führenden Anbieter kontrollieren rund 55 % der Lieferungen, was auf einen moderat konzentrierten Markt mit Raum für regionale Spezialisten hindeutet.

Seite zuletzt aktualisiert am: