Marktgröße und Marktanteil für erneuerbare Energien in Frankreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

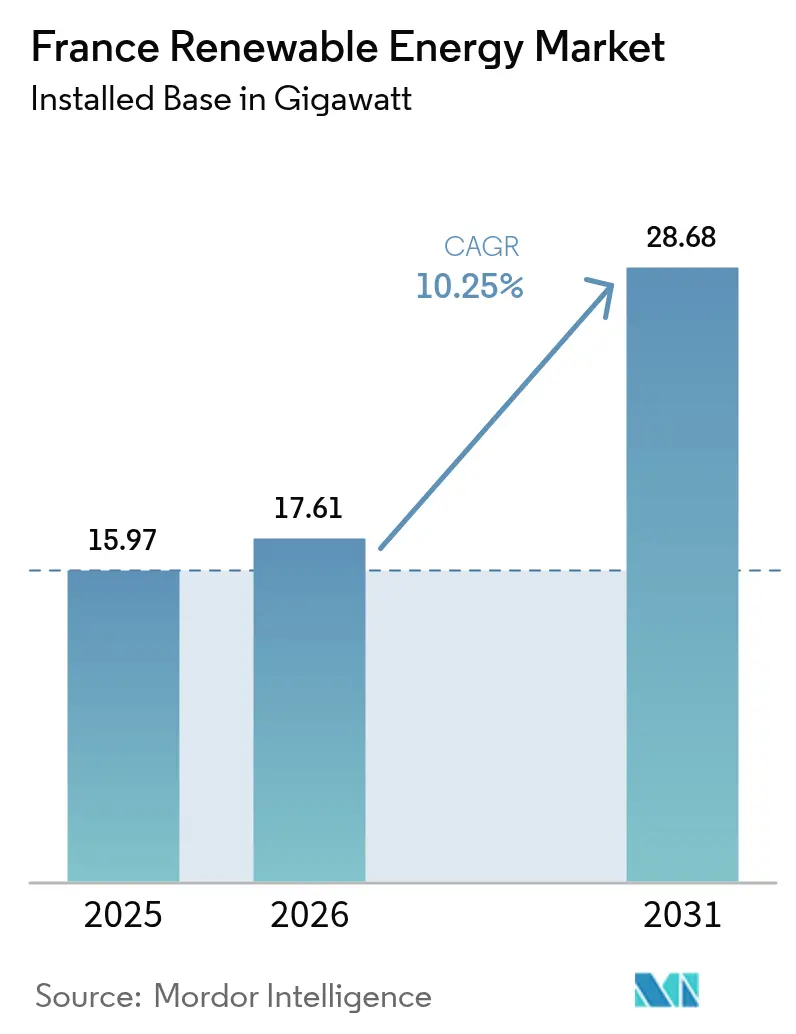

| Marktgröße im Basisjahr (2025) | 15.97 Gigawatt |

| Marktvolumen (2026) | 17.61 Gigawatt |

| Marktvolumen (2031) | 28.68 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Frankreich durch Mordor Intelligence

Es wird erwartet, dass der Markt für erneuerbare Energien in Frankreich von 15,97 Gigawatt im Jahr 2025 auf 17,61 Gigawatt im Jahr 2026 wächst und bis 2031 bei einer CAGR von 10,25 % im Zeitraum 2026-2031 28,68 Gigawatt erreichen wird.

Ein stetiger Aufwärtstrend spiegelt verbindliche REPowerEU-Mandate, einen von der IRENA im Jahr 2024 gemeldeten Rückgang der installierten Solar-PV-Kosten um 20 % sowie eine Pipeline für Unternehmens-Stromabnahmeverträge (PPAs) wider, die im Jahr 2024 1.842 GWh überstieg. Sinkende Stromgestehungskosten haben die Projekterträge über die von französischen Pensionsfonds bevorzugte Hürde von 8 % angehoben und helfen Versorgungsunternehmen sowie unabhängigen Stromerzeugern, die Umwandlung ihrer Projektpipelines zu beschleunigen. Offshore-Windauktionen im Rahmen des überarbeiteten Mehrjährigen Energieprogramms (PPE2) erweitern die Technologievielfalt und ziehen langfristige Projektfinanzierungen von inländischen Banken an. Gleichzeitig erschließt die im Jahr 2024 verabschiedete Agrivoltaik-Gesetzgebung die Doppelnutzung von Flächen auf 500.000 Hektar Weinbau- und Getreidezonen und legt damit das Fundament für die nächste Wachstumsphase der gewerblichen Solarenergie. Der Wettbewerbsdruck steigt, da integrierte Versorgungsunternehmen wie EDF Renewables, TotalEnergies und Engie Green mit Neoen, Voltalia und Akuo Energy um Einspeisevergütungsverträge und Unternehmens-Abnahmeverträge konkurrieren. Unterdessen werden für Netzengpässe in der Bretagne und in Provence-Alpes-Côte d'Azur bis 2040 Übertragungs-Upgrades in Höhe von 100 Milliarden EUR erwartet.

Wichtigste Erkenntnisse des Berichts

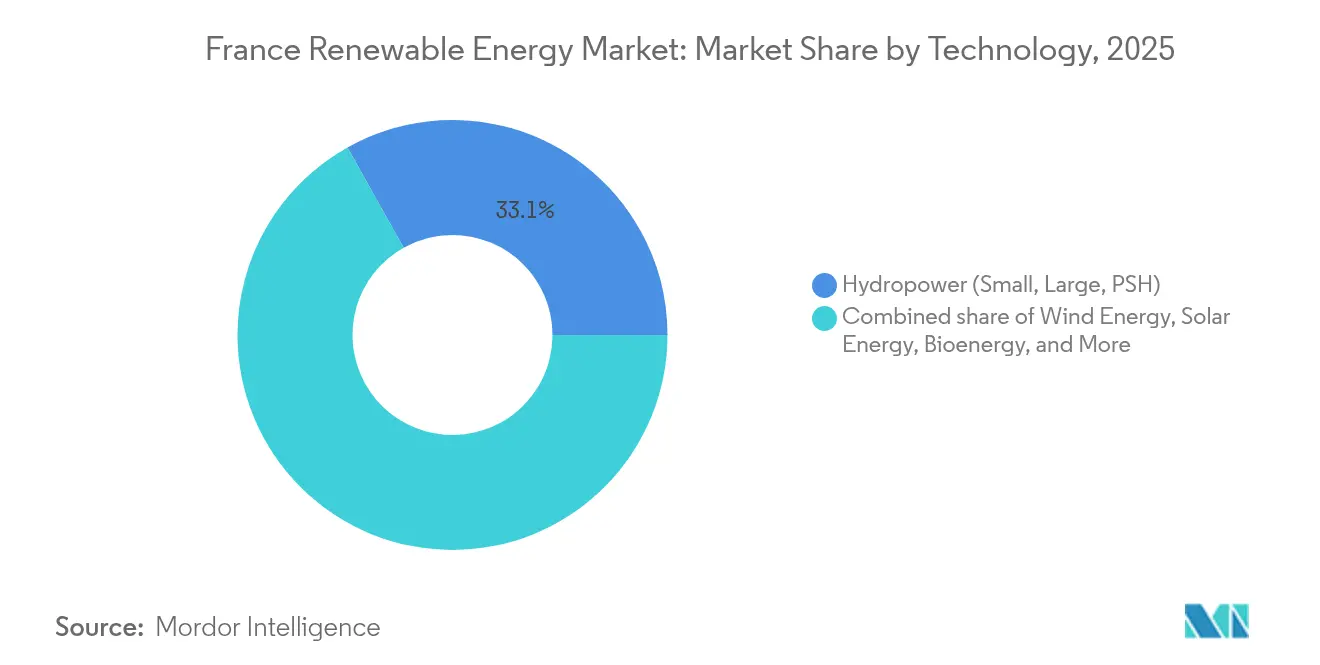

- Nach Technologie hielt Wasserkraft im Jahr 2025 einen Marktanteil von 33,12 % am Markt für erneuerbare Energien in Frankreich; für Solarenergie wird bis 2031 eine CAGR von 18,55 % prognostiziert.

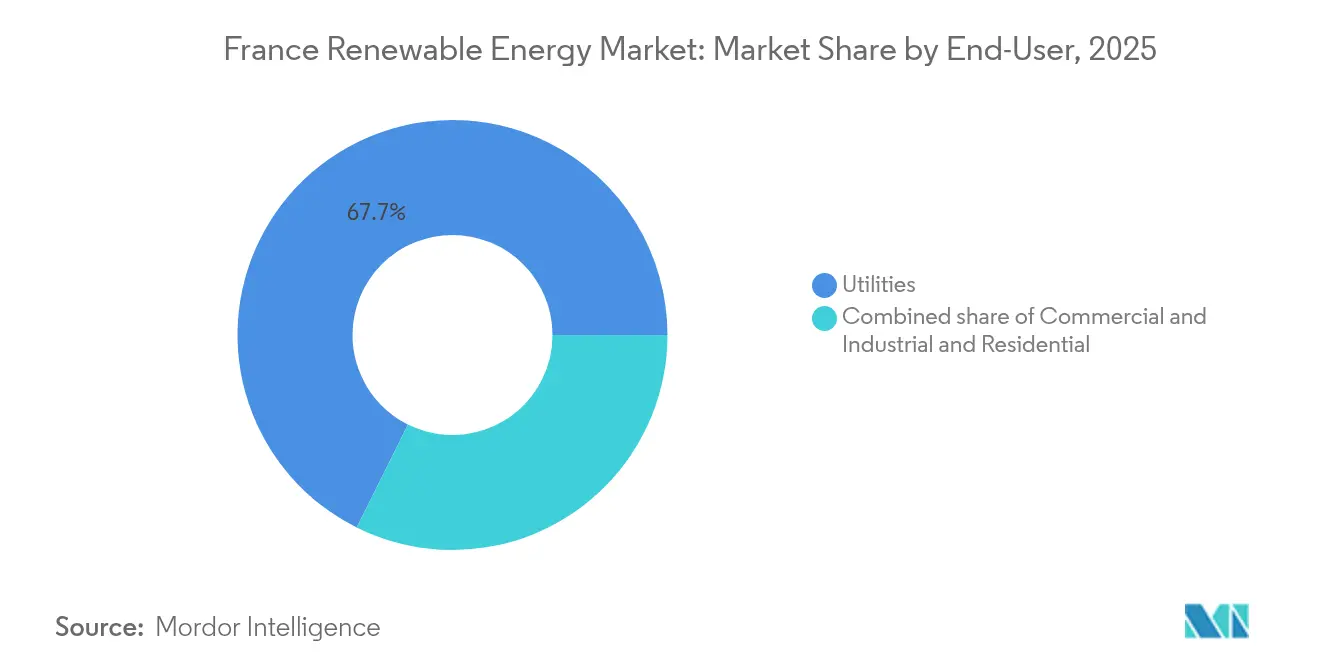

- Nach Endnutzer entfielen im Jahr 2025 67,65 % der Marktgröße des Marktes für erneuerbare Energien in Frankreich auf Versorgungsunternehmen, während das Gewerbe- und Industriesegment zwischen 2026 und 2031 mit einer CAGR von 15,25 % wächst.

- EDF Renewables, TotalEnergies, Engie Green, Neoen und Voltalia kontrollierten im Jahr 2024 gemeinsam etwa 55 % der installierten Kapazität.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im Markt für erneuerbare Energien in Frankreich

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ziele \"Fit for 55\"und REPowerEU beschleunigen die Nutzung erneuerbarer Energiequellen in Frankreich | 2.5% | National, mit Ausstrahlungseffekten auf grenzüberschreitende Verbindungsleitungen | Langfristig (≥ 4 Jahre) |

| Das Mehrjährige Energieprogramm (PPE2) erweitert die Auktionspipeline für Offshore-Windenergie | 1.8% | Atlantikküste (Bretagne, Normandie), Mittelmeer (Golf von Lion) | Mittelfristig (2-4 Jahre) |

| Sinkende Stromgestehungskosten (LCOE) von Solar-PV und Onshore-Wind verbessern den internen Zinsfuß (IRR) von Projekten | 1.5% | National, konzentriert im südlichen Solargürtel und nördlichen Windkorridor | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-PPAs steigen, da CAC-40-Unternehmen die Scopes 1-2 dekarbonisieren | 1.2% | National, mit frühen Gewinnen in Industrieclustern (Lyon, Lille, Marseille) | Kurzfristig (≤ 2 Jahre) |

| Das Repowering veralteter Windparks verdoppelt den Ertrag ohne zusätzlichen Flächenverbrauch | 0.8% | Nördliche und östliche Regionen mit älterem Turbinenbestand | Mittelfristig (2-4 Jahre) |

| Das Agrivoltaik-Gesetz erschließt die Doppelnutzung von Flächen in landwirtschaftlichen Regionen | 0.6% | Südliche Weinbaugebiete, Getreidebenen im Zentrum-Val de Loire | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Ziele \"Fit for 55\"und REPowerEU beschleunigen die Nutzung erneuerbarer Energiequellen in Frankreich

Brüssel verpflichtet Frankreich, den Anteil erneuerbarer Energien am Endenergieverbrauch bis 2030 auf 42,5 % zu erhöhen, gegenüber 20,7 % im Jahr 2024.[1]Europäische Kommission, "Fit for 55-Paket", europa.eu Zuschüsse aus der Aufbau- und Resilienzfazilität in Höhe von 5,4 Milliarden EUR unterstützen die Netzverstärkung, die Digitalisierung von Genehmigungsverfahren und Speicherpilotprojekte, die die Integration erleichtern. Frankreichs aktualisierter nationaler Energie- und Klimaplan sieht 54-60 GW Solarenergie und 33-35 GW Onshore-Windenergie bis 2030 vor, was eine Verdreifachung der jährlichen Installationsraten erfordert. Zertifikatspreise über 80 EUR pro Tonne im Rahmen des EU-ETS verlagern die marginale Wirtschaftlichkeit entscheidend zugunsten von Wind- und Solarenergie, während Mandate für erneuerbare Wärme und Transport die Einspeisung von Biomethan beschleunigen. Alle zwei Jahre stattfindende Compliance-Überprüfungen schaffen einen harten Anreiz, der den politischen Druck hochhält und das Anlegervertrauen in den Markt für erneuerbare Energien in Frankreich stärkt.

Das Mehrjährige Energieprogramm (PPE2) erweitert die Auktionspipeline für Offshore-Windenergie

Das überarbeitete PPE2 sieht 17,2 GW Offshore-Windkapazität in vier Auktionsrunden vor, wobei die Ausübungspreise in der AO7-Runde 2024 bei 69 EUR/MWh lagen, 30 % unter früheren Obergrenzen.[2]Commission de Régulation de l'Énergie, "AO7 Offshore Wind Tender Results," cre.fr Atlantische Festgründungsprojekte weisen Kapazitätsfaktoren von über 50 % auf, während Mittelmeer-Schwimmwind-Auktionen die Entwicklung lokaler Fertigungszentren in Saint-Nazaire und Cherbourg vorantreiben. Regeln zur lokalen Wertschöpfung, die 40 % des Gondelwerts und 60 % der Fundamentfertigung innerhalb der EU vorschreiben, fördern die Lokalisierung der Lieferkette und die Schaffung von Arbeitsplätzen. Die Kapitalintensität von 3 Millionen EUR pro MW konzentriert die Finanzierung in Konsortien unter der Führung von BNP Paribas und Société Générale; die geringe Marktpreisexposition nach der Inbetriebnahme macht die Anlagen jedoch attraktiv für Pensionsfonds, die eine lange Laufzeit anstreben.

Sinkende Stromgestehungskosten (LCOE) von Solar-PV und Onshore-Wind verbessern den internen Zinsfuß (IRR) von Projekten

Die LCOE für Utility-Scale-Solaranlagen sanken 2024 auf 40 EUR/MWh, da bifaziale Wirkungsgrade 22 % erreichten und einachsige Nachführsysteme die Erträge um 15 % steigerten.[3]Internationale Agentur für erneuerbare Energien, "Solar PV Cost Reductions", irena.org Die Onshore-Windkosten sanken auf 50 EUR/MWh, da die Nabenhöhen auf 120 m stiegen. Inflationsindexierte Tarifklauseln, die 2024 eingeführt wurden, schützen Entwickler vor Kostenschwankungen und ermöglichen 15-jährige Schulden zu Zinssätzen unter 4 %, wodurch der IRR von Projekten über 8 % steigt. Der Kostenvorteil gegenüber Gas-Kombikraftwerken, die Grenzkosten von 90 EUR/MWh verursachen, hat die Brennstoffumstellung beschleunigt, wobei EDF das 600-MW-Kohlekraftwerk Cordemais für einen 1-GW-Solar-plus-Speicher-Ersatz stillgelegt hat.

Unternehmens-PPAs steigen, da CAC-40-Unternehmen die Scopes 1-2 dekarbonisieren

Unternehmens-PPAs erreichten 2024 1.842 GWh, ein Anstieg von 50 % im Jahresvergleich, da Industrieunternehmen Strompreise absichern und SBTi-Ziele erfüllen. Das 1,5-TWh-Abkommen von TotalEnergies mit STMicroelectronics war das bislang größte, und Saint-Gobain sicherte sich 875 GWh aus Engie-Windparks. Der CO₂-Grenzausgleichsmechanismus wird ab 2026 schrittweise eingeführt, was erneuerbare Energie zu einem defensiven Kostenfaktor für Exporteure von Stahl, Zement und Aluminium macht. Gebündelte PPA-Strukturen ermöglichen es Unternehmen mit verteilten Standorten, erneuerbare Energieattribute ohne direkte Netzanschlüsse zu erwerben, wodurch die adressierbare Nachfrage erweitert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Genehmigungsverfahren und Gerichtsverfahren verzögern netzgekoppelte erneuerbare Energiequellen | -1.5% | National, besonders ausgeprägt in ländlichen Gemeinden mit organisiertem Widerstand | Langfristig (≥ 4 Jahre) |

| Netzengpässe in der Bretagne und in PACA begrenzen zusätzliche Kapazitäten | -1.2% | Halbinsel Bretagne, Provence-Alpes-Côte d'Azur, vom Hauptnetz isoliert | Mittelfristig (2-4 Jahre) |

| Arbeiten zur Laufzeitverlängerung von Kernkraftwerken schränken den Pool qualifizierter Arbeitskräfte ein | -0.8% | National, konzentriert in der Nähe von EDF-Kernkraftstandorten (Flamanville, Gravelines) | Mittelfristig (2-4 Jahre) |

| Engpässe bei Lithium-Ionen-Zellen schränken den Rollout von gemeinsam platzierten Speichersystemen ein | -0.5% | National, betrifft Utility-Scale-Solar- und Windprojekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Genehmigungsverfahren und Gerichtsverfahren verzögern netzgekoppelte erneuerbare Energiequellen

Onshore-Windprojekte benötigen im Durchschnitt 7-9 Jahre von der Machbarkeitsstudie bis zur Inbetriebnahme, wobei Verwaltungsschritte vier Jahre in Anspruch nehmen und Gerichtsverfahren bis zu drei weitere Jahre hinzufügen. Mindestabstände von 500 m zu Wohngebäuden schränken 60 % der ansonsten geeigneten Parzellen ein, während Radar-Regelungen in der Nähe von Militärflugplätzen weitere 10 % ausschließen. Im Jahr 2024 wurden 15 % der präfektoralen Genehmigungen durch Einsprüche aufgehoben, wodurch Entwickler Studien neu beginnen mussten und der Kapitalwert sank. Die Belastung trifft kleine Entwickler ohne interne Rechtsteams am stärksten und verlagert die Marktmacht zugunsten großer Versorgungsunternehmen.

Netzengpässe in der Bretagne und in PACA begrenzen zusätzliche Kapazitäten

RTE hat 2024 8 % der Windstromproduktion der Bretagne abgeregelt, um Spannungsinstabilitäten zu verhindern, da 225-kV-Leitungen eine Auslastung von 95 % erreichten.[4]RTE, "Bericht über die Netzüberlastung in der Bretagne", rte-france.com Auch der 4-GW-Solarpark der PACA leidet unter negativen Preisen, da die Exportkapazität nach Lyon und Marseille ihr Maximum erreicht. Ein Plan über 100 Milliarden EUR bis 2040 umfasst den Bau von 2.000 km 400-kV-Leitungen und 15 GW HVDC-Verbindungsleitungen nach Spanien und Italien. Genehmigungsverzögerungen strecken jedoch jeden neuen Korridor auf ein Jahrzehnt, was Entwickler in Gebiete mit geringeren Ressourcen drängt, die noch über Netzkapazitäten verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarenergie auf dem Vormarsch, Wasserkraft als Anker der Grundlast

Die Solarenergie verzeichnete 2024 einen Zubau von 2,8 GW und wird voraussichtlich bis 2031 mit einer CAGR von 18,55 % wachsen - der stärkste Anstieg im Markt für erneuerbare Energien in Frankreich. Zwei Treiber dominieren: Agrivoltaik, die die Doppelnutzung von Flächen auf 500.000 Hektar erschließt, und Dachpflichten für neue Gewerbegebäude mit mehr als 1.000 m². Wasserkraft hielt im Jahr 2025 33,12 % der installierten Kapazität und bietet unverzichtbare Pumpspeicherflexibilität, auch wenn Umweltauflagen die Erschließung neuer Standorte begrenzen. Windenergie folgt, getragen von 3 GW Repowering und 17,2 GW Offshore-Auktionen, während Bioenergie Frankreichs Ziel von 44 TWh Biomethan für 2030 verfolgt. Meeresenergie und Geothermie befinden sich noch im Demonstrationsstadium und machen zusammen weniger als 1 % der installierten Kapazität aus.

Der Schwung der Solarenergie beschleunigt den Markt für erneuerbare Energien in Frankreich, da bifaziale Module einen Wirkungsgrad von 22 % erreichen und die Nachführer-Durchdringung in Okzitanien und Nouvelle-Aquitaine zunimmt. Offshore-Wind trägt zur Skalierung und Diversifizierung bei, wobei Festgründungsprojekte im Atlantik und schwimmende Anlagen im Mittelmeer das Tiefsee-Potenzial erschließen. Der alternde Wasserkraftpark erhält gezielte Upgrades, die bis 2030 2 GW Pumpspeicherkapazität zur Integration von Solarüberschüssen hinzufügen. Das Wachstum der Bioenergie hängt von Regulierungen zur Gärrestentsorgung ab, und Geothermie-Pilotprojekte im Elsass zielen auf Kostendurchbrüche ab, bevor eine Skalierung erfolgt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen dominieren, Gewerbe und Industrie beschleunigen

Versorgungsunternehmen kontrollierten im Jahr 2025 67,65 % der installierten Kapazität, was auf Mehrgigawatt-Auktionszuschläge und ihre Bilanzfinanzierungsfähigkeit für kapitalintensive Offshore-Windprojekte zurückzuführen ist. Das Gewerbe- und Industriesegment verzeichnet das stärkste Wachstum mit einer CAGR von 15,25 %, da CAC-40-Unternehmen PPAs abschließen, um erneuerbare Energieversorgung zu sichern und CO₂-Grenzabgaben zuvorzukommen. Residenzielle Dach-PV wächst stetig durch Nettomessung, die 100 EUR/MWh für überschüssige Einspeisung zahlt, obwohl Anreizprobleme in Mehrfamilienhäusern die Durchdringung dämpfen.

Unternehmens-PPAs, die 2024 um 50 % im Jahresvergleich gestiegen sind, verdeutlichen, wie industrielle Abnehmer die Strombeschaffung umgestalten. Versorgungsunternehmen dominieren weiterhin netzgekoppelte Anlagen, aber unabhängige Erzeuger wie Voltalia und Akuo Energy erobern Marktanteile, indem sie sub-50-MW-Solarprojekte für Unternehmensmieter bündeln. Die Nutzung durch Privathaushalte profitiert von gemeinschaftlichen Eigenverbrauchssystemen, die 2024 eingeführt wurden, bleibt jedoch durch Anfangsinvestitionen und Dachgrößenbeschränkungen begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Südfrankreich, insbesondere Okzitanien, PACA und Nouvelle-Aquitaine, beherbergt 64,45 % der nationalen Solarkapazität dank 1.800 Sonnenstunden jährlich und des Agrivoltaik-Rahmens von 2024. Die Bretagne und die Normandie dominieren Offshore-Festgründungs-Windenergie, während der Golf von Lion schwimmende Varianten vorantreibt. Hauts-de-France und Grand Est führen beim Repowering von Onshore-Windanlagen und nutzen Nabenhöhen von 120 m, um Windgeschwindigkeiten von 7 m/s zu erschließen. Île-de-France hinkt aufgrund von Bebauungsdichte und Radar-Einschränkungen hinterher.

Netzengpässe sind auf der Halbinsel Bretagne besonders ausgeprägt, wo 225-kV-Leitungen bereits 8 % der Windstromproduktion abregeln. Der 100-Milliarden-EUR-Plan von RTE umfasst 2.000 km 400-kV-Hauptleitungen und 15 GW HVDC-Verbindungen nach Spanien und Italien, doch jeder Korridor sieht sich einem jahrzehntelangen Genehmigungsverfahren gegenüber. Offshore-Wind ist auf Seekabel angewiesen, die an Landungspunkten in der Normandie ankommen, bevor der Strom ins Inland geleitet wird.

Politiken zur lokalen Wertschöpfung konzentrieren die Fertigung in Küstenzentren. Saint-Nazaire und Cherbourg entwickeln sich zu Turbinen-Clustern, die bis 2027 3.500 Arbeitsplätze beschäftigen. Diese Werften konkurrieren jedoch mit den Kernenergierenovierungen von EDF um Schweißer und Qualitätsinspektoren, was Installationspläne für Atlantik- und Mittelmeerprojekte verlängert.

Wettbewerbslandschaft

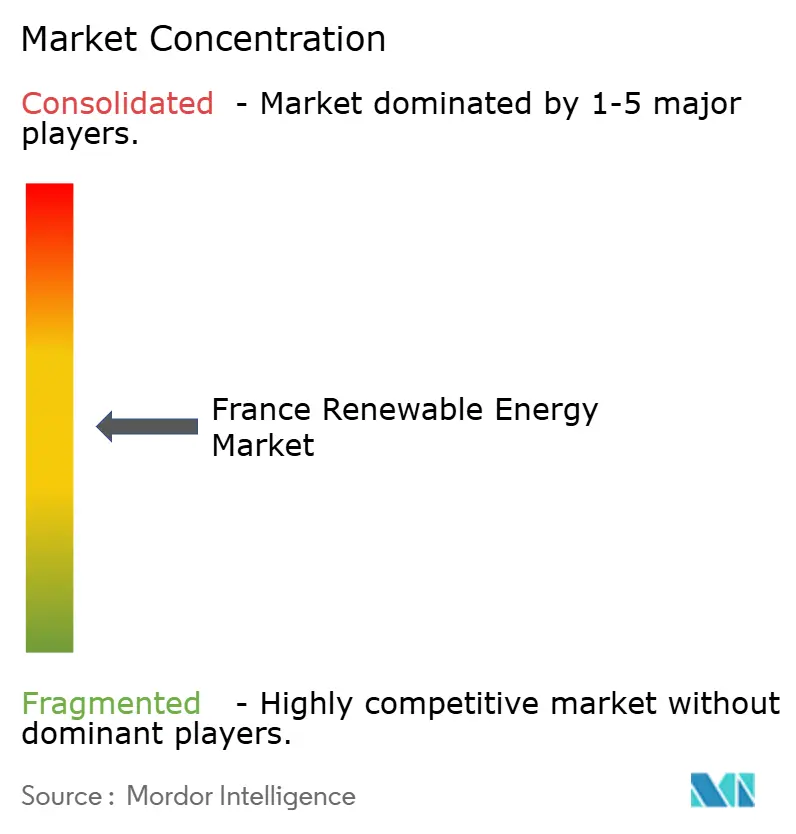

Die Marktkonzentration ist moderat. EDF Renewables, TotalEnergies, Engie Green, Neoen und Voltalia kontrollieren zusammen 55 % der Kapazität, während weitere 200 Akteure den Rest unter sich aufteilen. Integrierte Versorgungsunternehmen finanzieren Mehrgigawatt-Offshore-Projekte mit zehnjährigen Bauzyklen. Reine Projektentwickler konzentrieren sich auf 50-200-MW-Anlagen und verkaufen Portfolios häufig an Infrastrukturfonds, sobald sie in Betrieb sind.

Strategische Differenzierung zeigt sich in Technologiewetten. EDF meldete 2024 12 Patente für schwimmende Windunterstrukturen an, während Sun'Agri Agrivoltaik-IP weiterentwickelt, die Trauben-Erträge um 15 % steigert. Chinesische Wechselrichterhersteller gewinnen Marktanteile im Dachbereich, indem sie europäische Konkurrenten um 20 % im Preis unterbieten. Die Akquisitionsbereitschaft steigt: RWE erwarb 2024 ein 60-MW-Solarportfolio, um schnell Marktpräsenz zu gewinnen, und weitere grenzüberschreitende Transaktionen für Anlagen mit bestehenden Netzanschluss-Vorranganmeldungen sind wahrscheinlich.

Ausrüstungslieferanten lokalisieren sich, um EU-Inhaltsanforderungen zu erfüllen. Siemens Gamesa eröffnete ein Gondelwerk in Saint-Nazaire mit einer Kapazität von 100 Turbinen pro Jahr, und GE Vernova baut eine Rotorblattwerkstatt in Cherbourg. Solche Schritte verankern die Lieferketten und verbessern die Wettbewerbsfähigkeit bei PPE2-Auktionen.

Marktführer der Branche für erneuerbare Energien in Frankreich

EDF Renewables

TotalEnergies Renewables

Engie Green

Neoen SA

Voltalia SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: EDF Renewables hat den schwimmenden Windpark Provence Grand Large vollständig in Betrieb genommen und damit die kommerzielle Tragfähigkeit von Schwimmfundamenten unter mediterranen Bedingungen bewiesen.

- Juni 2025: RWE inaugurierte seinen ersten Windpark in der Bretagne und stärkte damit das französische Portfolio des Unternehmens. Der Windpark verfügt über vier Turbinen, die gemeinsam 14,7 Megawatt erzeugen. Die gemischtwirtschaftliche Gesellschaft Lannion-Trégor spielte eine entscheidende Rolle bei der gemeinsamen Entwicklung des Projekts.

- April 2025: Amarenco, ein unabhängiger Solarenergieproduzent, sicherte sich eine Kreditfazilität in Höhe von 188 Millionen EUR für den Bau von 500 neuen Solarstandorten in Frankreich, darunter sowohl Dach- als auch Freiflächenanlagen. Caisse d'Epargne CEPAC, BPCE Lease und Bpifrance orchestrierten die Finanzierung gemeinsam.

- November 2024: ENGIE gab einen Zubau von 2,3 GW neuer Kapazität aus erneuerbaren Energien in den ersten neun Monaten des Jahres 2024 bekannt und bekräftigte sein Jahresziel von 4 GW. Die starke Leistung in den ersten drei Quartalen des Jahres 2024 positioniert das Unternehmen gut, um dieses Ziel zu erreichen.

Umfang des Berichts über den Markt für erneuerbare Energien in Frankreich

Erneuerbare Energie ist Energie, die aus natürlichen Quellen gewonnen wird, die schneller erneuert werden, als sie verbraucht werden. Sonnenlicht und Wind zum Beispiel sind solche Quellen, die ständig erneuert werden.

Der Markt für erneuerbare Energien in Frankreich ist segmentiert nach Technologie (Solarenergie (Photovoltaik und solarthermische Kraftwerke), Windenergie (Onshore und Offshore), Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke), Bioenergie, Geothermie, Meeresenergie (Gezeiten- und Wellenenergie)) und nach Endnutzer (Versorgungsunternehmen, Gewerbe und Industrie, Privathaushalte). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität in Gigawatt (GW) ermittelt.

| Solarenergie (Photovoltaik und solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in Frankreich im Jahr 2026?

Der Markt umfasst 17,61 GW im Jahr 2026 und wird bis 2031 voraussichtlich 28,68 GW erreichen, was einer CAGR von 10,25 % entspricht.

Welche Technologie wächst am schnellsten im Mix der erneuerbaren Energien in Frankreich?

Solarenergie führt mit einer prognostizierten CAGR von 18,55 % zwischen 2026 und 2031, unterstützt durch Agrivoltaik und sinkende Stromgestehungskosten.

Warum expandieren Unternehmens-PPAs in Frankreich so schnell?

Industrielle Käufer nutzen PPAs, um feste Strompreise zu sichern und Dekarbonisierungspflichten vor Einführung des CO₂-Grenzausgleichsmechanismus zu erfüllen.

Was ist das Haupthemmnis für neue Onshore-Windprojekte?

Lange Genehmigungsverfahren und Rechtsstreitigkeiten verlängern die Entwicklungszyklen auf 7-9 Jahre und verlangsamen den Kapazitätszubau.

Welche Regionen dominieren die Offshore-Windentwicklung?

Die Bretagne und die Normandie beherbergen die meisten Festgründungsprojekte, während der Golf von Lion den Schwerpunkt auf schwimmende Turbinen legt.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Akteure kontrollieren etwa 55 % der installierten Kapazität, was auf einen moderat konzentrierten Markt hinweist.

Seite zuletzt aktualisiert am: