Größe und Marktanteil des afrikanischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

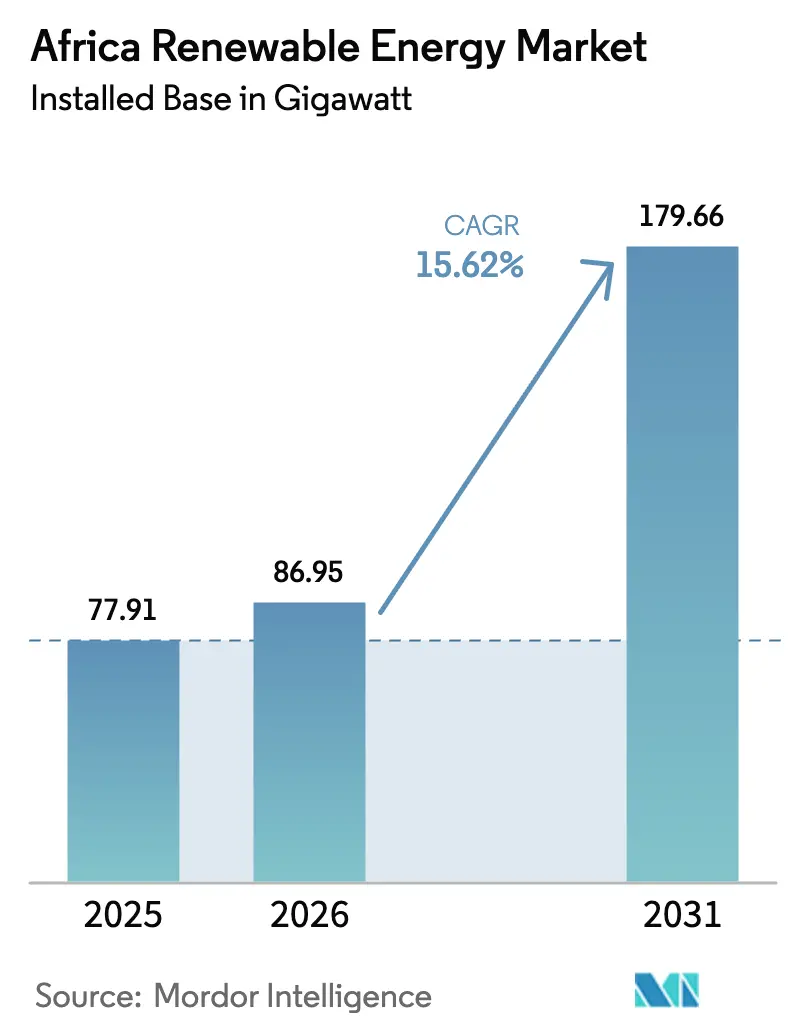

| Marktgröße im Basisjahr (2025) | 77.91 Gigawatt |

| Marktvolumen (2026) | 86.95 Gigawatt |

| Marktvolumen (2031) | 179.66 Gigawatt |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für erneuerbare Energien von Mordor Intelligence

Die Größe des afrikanischen Marktes für erneuerbare Energien in Bezug auf die installierte Basis soll von 77,91 Gigawatt im Jahr 2025 und 86,95 Gigawatt im Jahr 2026 auf 179,66 Gigawatt bis 2031 anwachsen, was einer CAGR von 15,62 % zwischen 2026 und 2031 entspricht.

Die Kosten für Solarstrom sinken weiter, Entwicklungsfinanzierungsinstitutionen (DFIs) leiten konzessionäres Kapital in Mini-Netze, und ein halbes Dutzend nordafrikanischer Staaten wetteifern darum, Grüner-Wasserstoff-Korridore zu errichten, die europäische Abnehmer beliefern sollen. Diese Faktoren beschleunigen Projektpipelines, diversifizieren Erlösmodelle und verringern Afrikas Abhängigkeit von thermischer Stromerzeugung. Wasserkraft dominierte 2025 noch immer, doch die Solarkapazität wird jährlich um 27,84 % wachsen – ein Wandel, der durch kürzere Bauzeiten und geringere Anfangsinvestitionen angetrieben wird. Algerien veranschaulicht die geografische Verschiebung: Das Land skaliert von einem nahezu stehenden Start auf ein Wachstum von 42,51 % bis 2031, gestützt auf eine 1-GW-Solarausschreibung und die Nähe zum mediterranen Exportmarkt. Südafrika verfügt über die größte installierte Basis, doch veraltete Netzengpässe und die Inflexibilität des Kohlekraftwerksparks haben bereits zu einer Abregelung von 4.363 GWh erneuerbarer Energie geführt, was den Bedarf an gemeinsam installierten Speicherlösungen unterstreicht.

Wichtigste Erkenntnisse des Berichts

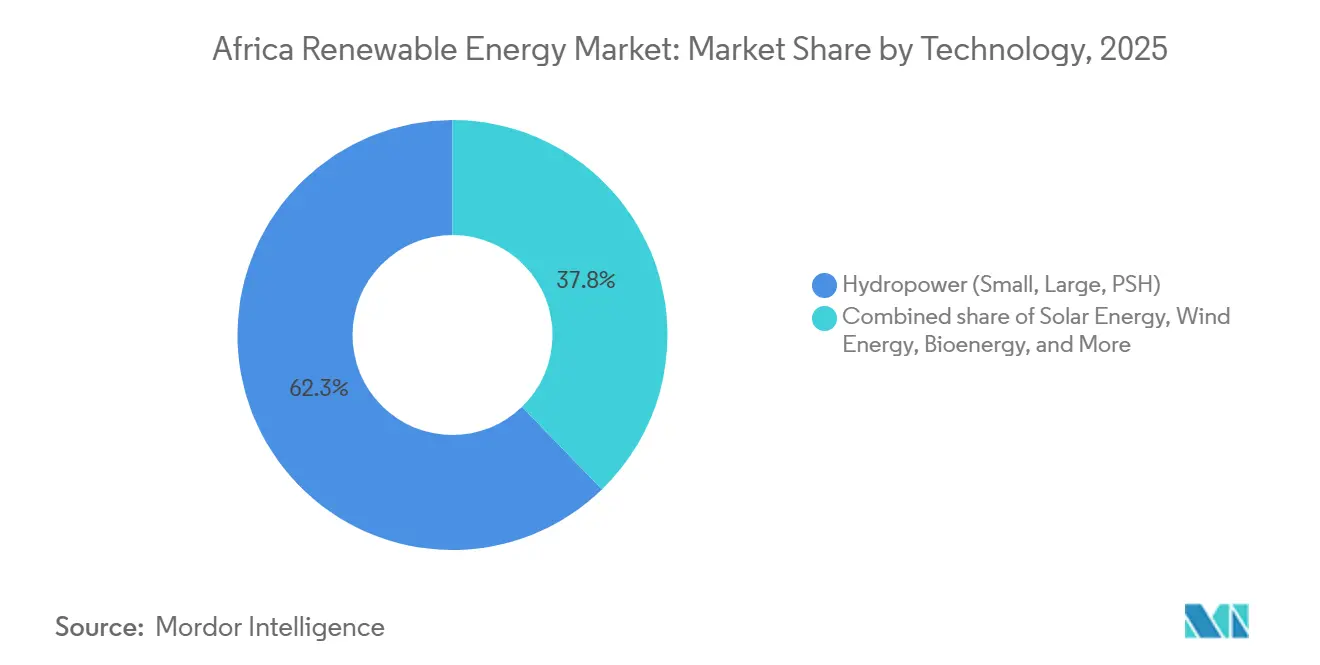

- Nach Technologie entfiel auf Wasserkraft im Jahr 2025 ein Marktanteil von 62,25 % am afrikanischen Markt für erneuerbare Energien, während Solar bis 2031 voraussichtlich mit einer CAGR von 27,84 % wachsen wird.

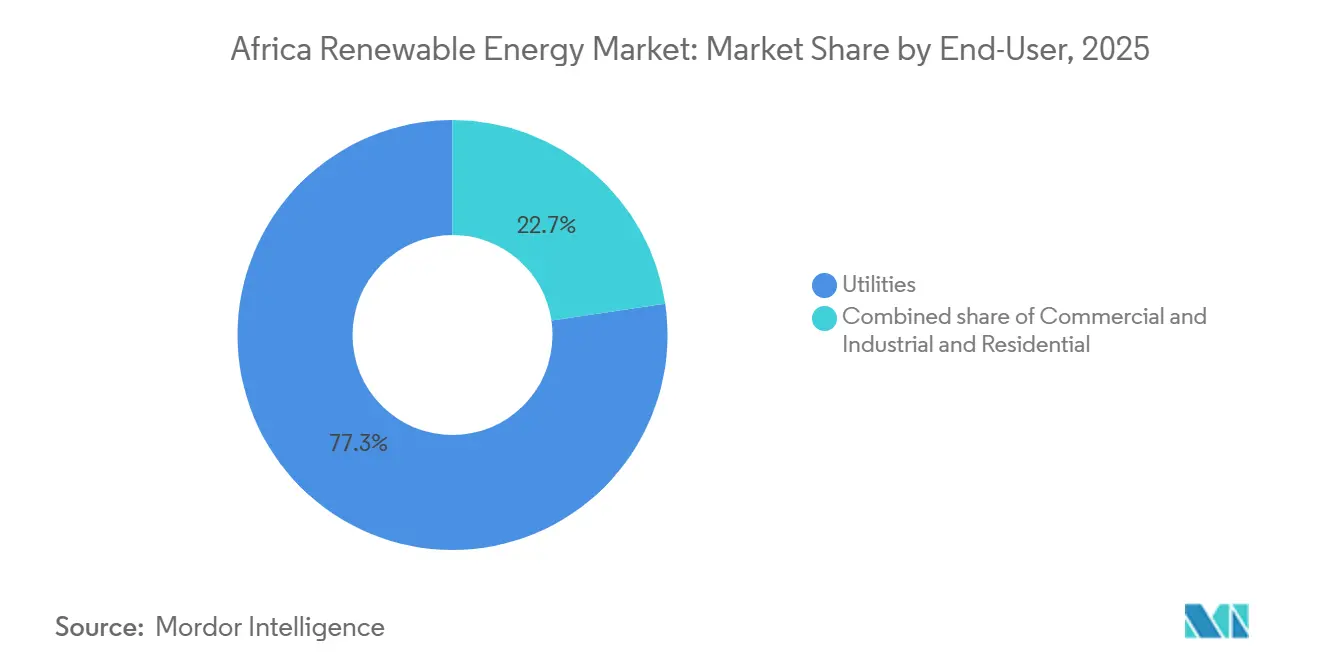

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 77,33 % an der installierten Kapazität; Gewerbe- und Industrieanlagen sollen bis 2031 mit einer CAGR von 18,36 % wachsen.

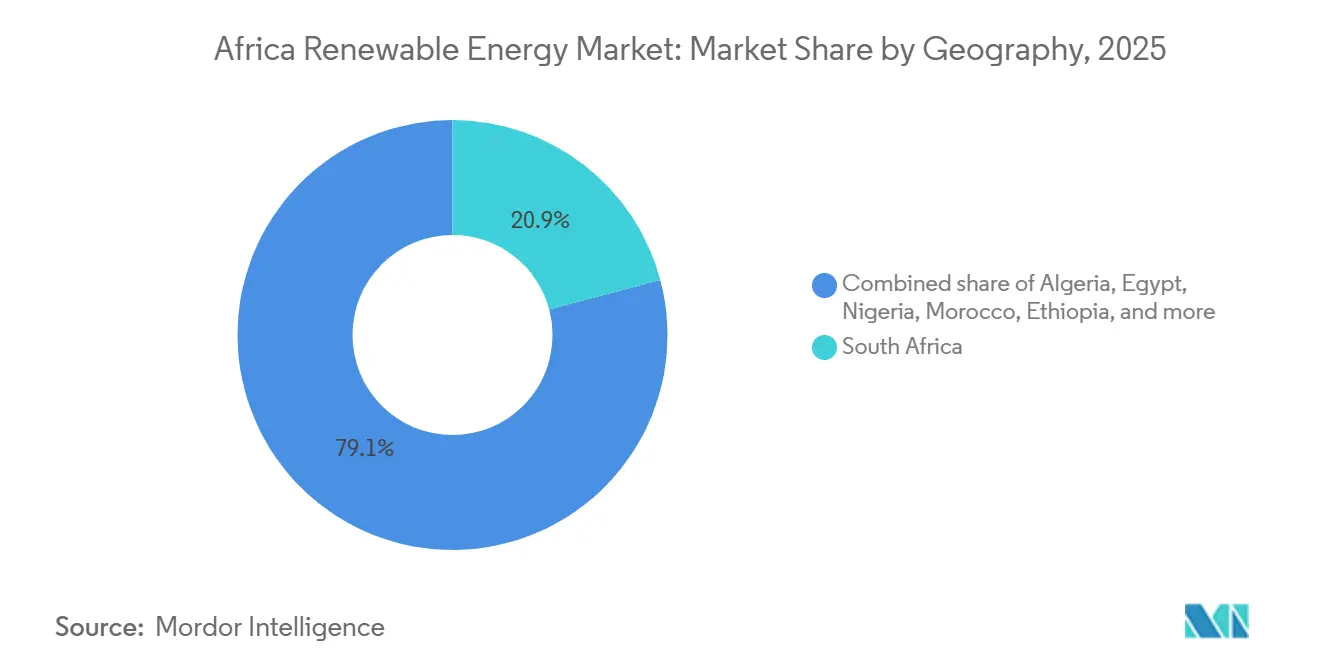

- Nach Geografie führte Südafrika im Jahr 2025 mit einem Umsatzanteil von 20,89 %, während Algerien zwischen 2026 und 2031 die schnellste CAGR von 42,51 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Marktes für erneuerbare Energien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Investitionskosten für Solarstrom | 3.9% | Global, mit stärkster Nachfrage in Ägypten, Südafrika, Marokko, Algerien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Pipeline für Windprojekte im Versorgungsmaßstab in Südafrika | 1.9% | Südafrika, mit Ausstrahlungseffekten auf Kenia, Ägypten | Mittelfristig (2–4 Jahre) |

| Mini-Netz- Programme mit Unterstützung durch konzessionäre DFI-Finanzierung | 2.3% | Nigeria, Kenia, Ghana, Äthiopien, übriges subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Entstehende Grüner-Wasserstoff-Exportzentren | 2.8% | Marokko, Ägypten, Namibia, Mauretanien, Südafrika | Langfristig (≥ 4 Jahre) |

| Wachsende Unternehmens-Stromabnahmeverträge von Bergbauunternehmen | 1.6% | Südafrika, Ghana, Sambia, Demokratische Republik Kongo | Mittelfristig (2–4 Jahre) |

| Ausbau klimakonformer Blended-Finance-Plattformen | 1.2% | Gesamtafrikanisch, konzentriert in Grenzmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Investitionskosten für Solarstrom

Auktionstarife für Solarstrom im Versorgungsmaßstab fielen in Ägypten und Marokko im Jahr 2025 unter 0,03 USD pro kWh und unterboten neue Kohle- und Gaskraftwerke um mehr als 40 %.[1]Internationale Agentur für erneuerbare Energien, "Kostentrends bei Solarstrom 2026," irena.org Die Modulpreise fielen Anfang 2026 auf 0,12 USD pro Watt, da ein globales Überangebot an Polysilizium auf eine verhaltene Nachfrage traf. Das Ausschreibungsfenster 7 in Südafrika vergab 2,6 GW zu einem Durchschnittspreis von 0,025 USD pro kWh, eine Reduzierung um 60 % gegenüber der ersten Runde vor zehn Jahren. Algeriens 1-GW-Solarausschreibung setzte einen Höchstpreis von 0,028 USD pro kWh fest und bestätigte Photovoltaik als kostengünstigste Grundlastoption in Kombination mit einem Vier-Stunden-Lithium-Ionen-Speicher. Diese Wirtschaftlichkeit ermöglicht 20-jährige Festpreis-Stromabnahmeverträge, die Schuldenlaufzeiten von multilateralen Kreditgebern sichern und dem afrikanischen Markt für erneuerbare Energien helfen, Währungsrisikohürden zu überwinden.

Beschleunigung der Pipeline für Windprojekte im Versorgungsmaßstab in Südafrika

Südafrikas Windprojekt-Warteschlange erreichte 2024 48 GW, konzentriert in den Provinzen Northern Cape und Eastern Cape, wo Kapazitätsfaktoren über 40 % liegen. Die Ausschreibungsfenster 5–7 vergaben gemeinsam 5,3 GW mit kommerziellen Betriebsdaten, die bis 2029 gestaffelt sind, um die Netzintegration zu erleichtern. Eskom kann jährlich nur 2 GW variable erneuerbare Energien ohne Spannungsereignisse aufnehmen, was gemeinsam installierte Batterien oder gesteuertes Abregeln erfordert. Vestas sicherte sich 1,2 GW an Turbinenaufträgen durch die lokale Montage von Gondeln, erfüllte damit die Anforderungen an den Inlandsanteil und senkte die Logistikkosten. Kenias 310-MW-Windpark Lake Turkana bewies unterdessen, dass abgelegene Projekte einen Schuldendienstdeckungsgrad von über 1,4x aufrechterhalten können, selbst wenn Strom über 400 km übertragen wird.

Mini-Netz-Programme mit Unterstützung durch konzessionäre DFI-Finanzierung

Das Mission-300-Programm der Weltbank verpflichtet sich, 35 Milliarden USD bereitzustellen, um bis 2030 300 Millionen Afrikaner über Solar-Mini-Netze und Heimsysteme mit Strom zu versorgen.[2]Weltbank, "Mission-300-Programmdokument," worldbank.org Nigerias DARES-Einführung im Jahr 2025 finanzierte 90.000 Systeme und neun Mini-Netze und senkte die ländlichen Stromkosten von 0,80 USD auf 0,35 USD pro kWh. Konzessionäre Erstverlustrückstellungen senken die gemischten Kapitalkosten, während inflationsindexierte Tarife die Anlegerrenditen in Kenias 1.200 in Betrieb genommenen Mini-Netzen absichern. Ghanas Masterplan für erneuerbare Energien ergänzt dies durch eine AfDB-Fazilität in Höhe von 200 Millionen USD, die das Zahlungsrisiko für ländliche Verteilungsunternehmen absichert. Solche Strukturen erweitern den afrikanischen Markt für erneuerbare Energien über die bestehenden Netzfußabdrücke hinaus und verankern eine robuste Pipeline bankfähiger netzferner Anlagen.

Entstehende Grüner-Wasserstoff-Exportzentren

Marokko lenkt 32,5 Milliarden USD in die 10-GW-Komplexe Noor Midelt und Atlantikwind, um jährlich 3 Millionen Tonnen Wasserstoff über umgewidmete Gasleitungen nach Europa zu exportieren.[3]Financial Times, Heba Saleh, "Nordafrika setzt auf Wasserstoffexporte," ft.com Namibias 10-Milliarden-USD-Hyphen-Projekt wird 7 GW erneuerbare Energien im Tsau-Khaeb-Nationalpark einsetzen, um 300.000 Tonnen pro Jahr für Schiffskraftstoff und Ammoniak herzustellen. Ägyptens Zone Ain Sokhna unterzeichnete Absichtserklärungen über 2,5 GW Elektrolyseure für grünen Wasserstoff, der mit Windparks am Golf von Suez verknüpft ist. Mauretanien trat der Afrikanischen Grüner-Wasserstoff-Allianz bei und strebt bis 2030 10 GW an, um europäische Stahlhersteller im Rahmen des EU-Kohlenstoffgrenzmechanismus zu beliefern. Diese Vorhaben ermöglichen es dem afrikanischen Markt für erneuerbare Energien, erneuerbare Elektronen im Ausland zu monetarisieren und dabei lokale Netzengpässe zu umgehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schwache Netzstabilität und Abregelungsrisiko | -1.2% | Südafrika, Kenia, Ägypten, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Währungskonvertierbarkeit für unabhängige Stromerzeuger | -0.9% | Nigeria, Sambia, Äthiopien, Ghana | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei staatlichen Garantien für Stromabnahmeverträge | -0.8% | Nigeria, Ghana, Sambia, Kenia, Äthiopien | Mittelfristig (2–4 Jahre) |

| Wachsender Widerstand gegen große Wasserkraftprojekte aus sozialen und ökologischen Gründen | -0.6% | Demokratische Republik Kongo, Äthiopien, Tansania, Uganda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Netzstabilität und Abregelungsrisiko

Eskom regelte 2024 4.363 GWh erneuerbare Energien ab – 12 % der Gesamtproduktion –, da inflexible Kohlekraftwerke keine Solarspitzen und abendlichen Windrampen ausgleichen können. Kenias Netzbetreiber schränkte die Produktion des Lake-Turkana-Parks in 18 % der Stunden im Jahr 2025 ein, nachdem es auf der Leitung Loiyangalani–Suswa zu Spannungsabweichungen kam. Ägypten trennte Teile des Benban-Parks für 200 Stunden im Jahr 2024 ab, als die Frequenz außerhalb des Bandes von 49,8–50,2 Hz lag. Solche Ereignisse drücken die Kapazitätsfaktoren der Projekte unter die Annahmen der Banken und lösen Kreditneuverhandlungen aus. Südafrikas Netzcode-Änderung von 2025 schreibt nun einen Zwei-Stunden-Speicher für neue Projekte vor, was 300 USD pro kW zusätzlich kostet, aber das Abregelungsrisiko reduziert und das Risikoprofil des afrikanischen Marktes für erneuerbare Energien stärkt.

Einschränkungen bei der Währungskonvertierbarkeit für unabhängige Stromerzeuger

Nigeria häufte 2024 einen Rückstau von 2,5 Milliarden USD an eingesperrten Dividenden an, da die Zentralbank Devisen für Kraftstoffimporte rationierte. Sambias Kwacha verlor 2024–25 40 % an Wert, was die Tarifeinnahmen für Scaling-Solar-Projekte erodierte und Ansprüche wegen Gesetzesänderungen auslöste. Äthiopien begrenzte Devisentransfers 2025 auf 50 % der vierteljährlichen Einnahmen und zwang Projektträger, im Inland zu reinvestieren oder vergünstigte Wechselkurse zu akzeptieren. Erhöhte politische Risikoversicherungsprämien weiten den Spread zwischen lokalen Währungstarifen und Dollarverschuldung aus und verlangsamen das Tempo, mit dem die Kapazität des afrikanischen Marktes für erneuerbare Energien skaliert werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solaraufstieg verändert den Kapazitätsmix

Solaranlagen stechen als die am schnellsten wachsende Technologie hervor, mit einer prognostizierten CAGR von 27,84 % von 2026 bis 2031, während Wasserkraft im Jahr 2025 einen dominanten Anteil von 62,25 % am afrikanischen Markt für erneuerbare Energien hielt.[4]IRENA, "Technologieaufteilung Afrika 2026," irena.org Ägyptens 1,8-GW-Benban-Cluster und 500-MW-Kom-Ombo-Erweiterungen zeigen, wie Wüsteneinstrahlung über 2.500 kWh/m² Kapazitätsfaktoren von 28 % ohne Nachführsysteme ermöglicht. Marokkos Noor-Komplex integriert 580 MW konzentrierte Solarenergie mit Salzschmelzespeicher und erreicht eine siebenstündige Regelbarkeit, die einen Aufschlag gegenüber reiner Photovoltaik erzielt. Wind profitiert von Südafrikas 48-GW-Pipeline und Kenias bewährten Hochleistungsstandorten, doch Offshore-Aktivitäten beschränken sich noch auf Machbarkeitsstudien. Die Marktgröße des afrikanischen Marktes für erneuerbare Energien für Wind und Solar zusammen soll bis 2029 die Wasserkraft übertreffen, da sich Beschaffungsfenster beschleunigen, Modulpreise sinken und Batteriekosten fallen.

Der Anteil der Wasserkraft wird allmählich sinken, da sozialer Widerstand Megastaudamm-Ambitionen bremst, wie das ins Stocken geratene 80-Milliarden-USD-Projekt Grand Inga zeigt. Laufwasser- und Pumpspeichersysteme gewinnen aufgrund ihres geringeren Umsiedlungsbedarfs an Beliebtheit. Kenia führt bei der Geothermie mit 985 MW in Olkaria und einer 2024 in Betrieb genommenen 83-MW-Einheit, die die Geologie des Rift Valley für die Grundlastversorgung nutzt. Bioenergie- und Meeresenergiepilotprojekte bleiben klein, aber die Umwandlung von Siedlungsabfällen in Strom in Südafrika signalisiert eine schrittweise Verbreiterung des Technologiemixes des afrikanischen Marktes für erneuerbare Energien.

Nach Endverbraucher: Bergbausektor treibt Wachstum im Gewerbe- und Industriesegment an

Versorgungsunternehmen kontrollierten 2025 77,33 % der installierten Kapazität, doch Zahlungsverzögerungen und Netzinstabilität haben ihre Kreditwürdigkeit in mehreren Volkswirtschaften beeinträchtigt. Das Gewerbe- und Industriesegment soll mit einer CAGR von 18,36 % wachsen, angetrieben von Bergbauunternehmen, Rechenzentren und Herstellern, die saubere, gesicherte Energie zu vorhersehbaren Preisen sichern. Anglo American allein schreibt 3–5 GW Versorgung über seinen afrikanischen Fußabdruck aus und verankert Entwicklerpipelines, die bisher nur auf Versorgungsunternehmen als Abnehmer ausgerichtet waren. Sibanye-Stillwaters 175-MW-Solaranlage reduziert die Dieselabhängigkeit und erfüllt Emissionsziele, was einen breiteren Schwenk hin zu Hinter-dem-Zähler-Lösungen widerspiegelt.

Staatliche Versorgungsunternehmen in Ägypten, Marokko und Südafrika beschaffen weiterhin in großem Maßstab über Auktionen und Einspeisevergütungen, aber Entwickler sichern das Einzelabnehmerrisiko zunehmend ab, indem sie Unternehmens-Stromabnahmeverträge in ihren Erlösmix einbeziehen. Die Marktgröße des afrikanischen Marktes für erneuerbare Energien im Wohnbereich bleibt klein, beschleunigt sich aber durch Pay-as-you-go-Solar-Heimsysteme, die über Mobile Money in Ost- und Westafrika finanziert werden. DFIs, die das Zahlungsrisiko absichern, ermöglichen Tarifstrukturen, die für einkommensschwache Haushalte erschwinglich sind und gleichzeitig die Bankfähigkeit für Investoren erhalten, was ein ausgewogenes Wachstum über alle Kundenklassen hinweg stärkt.

Geografische Analyse

Südafrika lieferte durch sieben Ausschreibungsrunden 7,8 GW kumulierte Kapazität und hielt 2025 einen Anteil von 20,89 %; doch Abregelung und die Starrheit des Kohlekraftwerksparks belasten künftige Zubauvorhaben. Algerien ist nach dem Start einer 1-GW-Ausschreibung und der Abstimmung seiner Grüner-Wasserstoff-Pläne mit dem Exportnetz von Sonatrach auf Kurs für eine CAGR von 42,51 %. Ägypten installierte 1,8 GW in Benban, strebt bis 2028 10 GW an und positioniert Ain Sokhna als Wasserstoffzentrum, das Golffinanciers anzieht.

Marokko betreibt 580 MW konzentrierte Solarenergie und treibt die Noor-Midelt-Hybridprojekte voran, unterstützt ein Ziel von 52 % erneuerbarem Strom bis 2030 und strebt den Export von 3 Millionen Tonnen Wasserstoff pro Jahr an. Nigeria finanzierte 2025 90.000 Solar-Heimsysteme und neun Mini-Netze – ein notwendiger Schritt in Richtung eines Ziels von 30 % erneuerbarer Stromerzeugung bis 2030. Kenias 985 MW Geothermie und 310 MW Wind untermauern den Ehrgeiz, bis 2030 100 % erneuerbaren Strom zu erzeugen, abgesichert durch zuverlässige Dampfressourcen im Rift Valley.

Äthiopiens 5.150-MW-Grand-Renaissance-Staudamm verdeutlicht das Missverhältnis zwischen der Leistung von Megaprojekten und begrenzten regionalen Verbundleitungen, das 40 % des Stromerzeugungspotenzials in der Regenzeit brachliegen lässt. Ghanas 563-MW-Solarpipeline ergänzt ein Ziel von 2 Millionen netzfernen Anschlüssen, das durch AfDB-Garantien unterstützt wird. Namibia, Sambia, Tansania und Mauretanien fügen zusammen zwischen 2024 und 2026 1,5 GW hinzu, angeführt von Namibias 10-Milliarden-USD-Hyphen-Wasserstoffprojekt und Sambias Scaling-Solar-Tranchen. Diese nationalen Programme treiben den afrikanischen Markt für erneuerbare Energien gemeinsam in Richtung einer ausgewogeneren geografischen Verteilung.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Die staatlich unterstützten Golfentwickler ACWA Power und Masdar dominieren Multi-GW-Ausschreibungen in Ägypten, Marokko und Südafrika, indem sie günstiges Kapital und vorteilhafte diplomatische Beziehungen nutzen, um Tarife unter 0,03 USD pro kWh zu sichern. Europäische Ingenieurskonzerne – Enel Green Power, TotalEnergies und ENGIE – differenzieren sich durch hybride Solar-Speicher-Lösungen, die auf schwache Netze in Kenia, Nigeria und Ghana zugeschnitten sind. Chinesische Originalhersteller JinkoSolar, Canadian Solar und First Solar lieferten 2025 65 % der Photovoltaik-Lieferungen nach Afrika, indem sie verlängerte Zahlungsziele mit lokaler Montage bündelten, um die Anforderungen an den Inlandsanteil zu erfüllen.

Scatec und Mainstream Renewable Power halten Eigenkapital, um operative Cashflows zu vereinnahmen, im Gegensatz zum Bau-und-Übertragungsmodell, das viele Mitbewerber bevorzugen. Vestas und Siemens Gamesa konzentrieren sich auf Lebenszyklusserviceerlöse, wobei Vestas' südafrikanisches Gondelwerk die Logistikkosten um 15 % senkt und Siemens Gamesa 25-jährige Verfügbarkeitsgarantien anbietet, die Leistungsrisikowahrnehmungen mindern.

Wachstumspotenzial liegt in Gewerbe- und Industrie-Durchleitungsgeschäften, bei denen Bergbauunternehmen Versorgungstarife umgehen. Aufstrebende afrikanische Entwickler wie BTE Renewable sichern sich Frühphasengenehmigungen durch regulatorische Vertrautheit und syndizieren dann nach der Umweltfreigabe an internationale Partner, wobei sie Entwicklungsgebühren mit begrenztem Bilanzrisiko erzielen. Die obligatorische Zwei-Stunden-Batteriespeicherung bei neuen südafrikanischen Projekten begünstigt vertikal integrierte Gruppen, die Lithium-Ionen-Zellen in großem Maßstab beschaffen können, und unterstreicht, wie die Speicherfähigkeit die künftige Wettbewerbsfähigkeit des afrikanischen Marktes für erneuerbare Energien prägen wird.

Marktführer der Branche für erneuerbare Energien in Afrika

Vestas Wind Systems A/S

ACWA Power

Enel Green Power S.p.A.

EDF Renewables

JinkoSolar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Red Rocket hat als bevorzugter Bieter für 650 MW Solarprojekte im Rahmen des südafrikanischen REIPPPP-Ausschreibungsfensters 7 die Kapazität des Landes im Bereich erneuerbare Energien gestärkt. Bemerkenswert ist, dass Red Rocket drei der vier vergebenen Projekte gewann. Diese Projekte befinden sich in den Provinzen Free State und Mpumalanga und sollen innerhalb der nächsten 24 Monate ans Netz gehen.

- November 2025: Eine Koalition aus Regierungen, Banken und privaten Investoren hat eine substanzielle Investition von 15,5 Milliarden EUR zugesagt, um Initiativen für erneuerbare Energien in ganz Afrika zu stärken. Ihr ehrgeiziges Ziel ist es, eine Leistung von 26,8 Gigawatt sicherzustellen und damit bis 2030 über 17,5 Millionen Haushalte mit Strom zu versorgen.

- Oktober 2025: Mit einem Engagement von über 1,1 Milliarden EUR treibt die Europäische Kommission Bemühungen voran, Initiativen für erneuerbare Energien in ganz Afrika zu verstärken. Diese Mittel, aufgeteilt in ein Paket von 545 Millionen EUR und eine spätere Tranche von 618 Millionen EUR, wurden auf dem Global Gateway Forum vorgestellt.

- Januar 2025: JUWI Renewable Energies gab den Baubeginn für drei bedeutende private Solarprojekte bekannt. Mit Investitionen von über 6 Milliarden ZAR und einer kombinierten Kapazität von 340 Megawatt (MW) sind diese Initiativen darauf ausgerichtet, eine zentrale Rolle in Südafrikas Wandel hin zu saubererer Energie zu spielen.

Berichtsumfang des afrikanischen Marktes für erneuerbare Energien

Erneuerbare Energie, gewonnen aus sich schnell erneuernden Naturelementen wie Sonnenlicht, Wind, Wasser und Erdwärme, liefert Strom mit minimalen bis null Treibhausgasemissionen. Dies steht in starkem Kontrast zu den Emissionen aus endlichen fossilen Brennstoffen. Die wichtigsten Formen erneuerbarer Energie umfassen Solar-, Wind-, Wasser-, Biomasse- und Geothermieenergie. Diese Energien werden mithilfe von Technologien wie Solarpanelen, Windturbinen und Staudämmen gewonnen und bieten eine nachhaltige Lösung im Kampf gegen den Klimawandel.

Der afrikanische Markt für erneuerbare Energien ist nach Technologie, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in Solarenergie, Windenergie, Wasserkraft, Bioenergie, Geothermieenergie und Meeresenergie unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Nach Geografie ist der Markt in Südafrika, Ägypten, Nigeria, Marokko, Algerien, Äthiopien, Kenia, Ghana und das übrige Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (GW) erstellt.

| Solarenergie (Photovoltaik und konzentrierte Solarenergie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Südafrika |

| Ägypten |

| Nigeria |

| Marokko |

| Algerien |

| Äthiopien |

| Kenia |

| Ghana |

| Übriges Afrika |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierte Solarenergie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Nigeria | |

| Marokko | |

| Algerien | |

| Äthiopien | |

| Kenia | |

| Ghana | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Afrikas Kapazität für erneuerbare Energien bis 2031 sein?

Die installierte Kapazität soll bis 2031 179,66 GW erreichen und von 86,95 GW im Jahr 2026 mit einer CAGR von 15,62 % wachsen.

Welche Technologie wächst auf dem Kontinent am schnellsten?

Photovoltaikanlagen sollen zwischen 2026 und 2031 eine CAGR von 27,84 % verzeichnen und damit Wind-, Wasser- und Geothermiezubau übertreffen.

Warum unterzeichnen Bergbauunternehmen Stromabnahmeverträge?

Bergbauunternehmen wollen Dieselpreisschwankungen absichern und Scope-2-Emissionsziele erfüllen, was eine CAGR von 18,36 % bei der Nutzung erneuerbarer Energien im Gewerbe- und Industriebereich antreibt.

Welches Land wird Kapazitäten am schnellsten ausbauen?

Algerien soll bis 2031 mit einer CAGR von 42,51 % wachsen, angetrieben durch großangelegte Solarausschreibungen und Ambitionen im Bereich Wasserstoffexport.

Was ist das größte Risiko für Investoren in erneuerbare Energien in Afrika?

Netzabregelung und Einschränkungen bei der Währungskonvertierbarkeit stellen die größten Herausforderungen dar und können die prognostizierte CAGR gemeinsam um bis zu 2,1 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: