Marktgröße und Marktanteil für Verpackungen für Erfrischungsgetränke in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

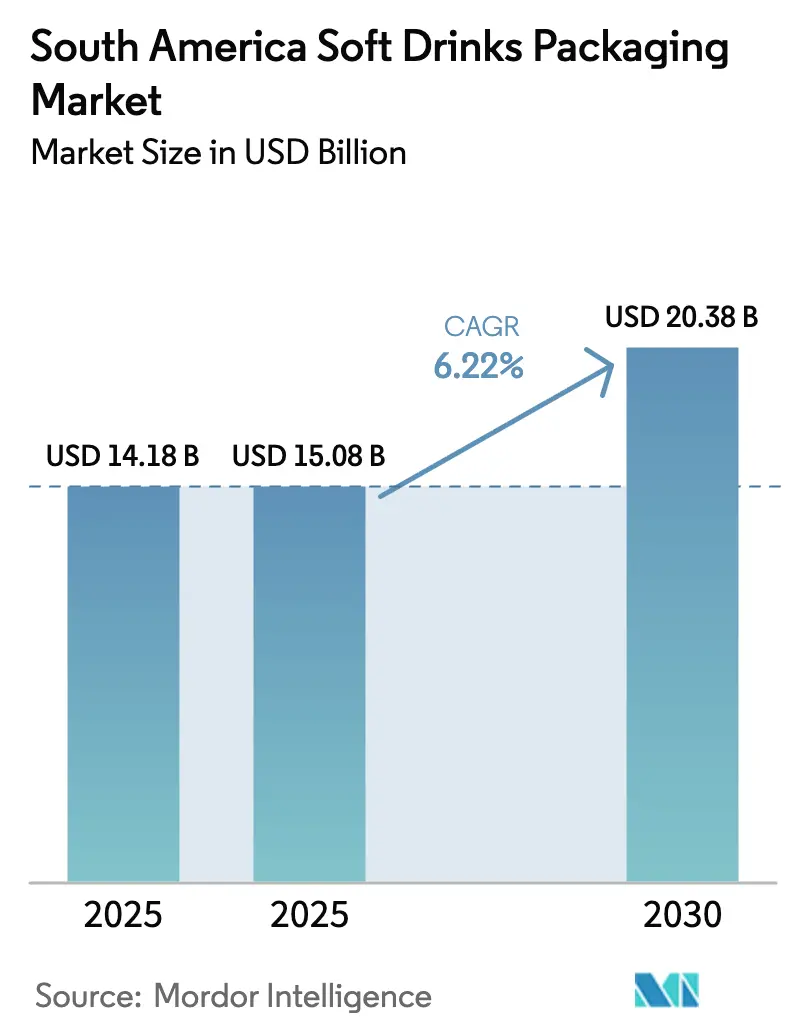

| Marktgröße im Basisjahr (2025) | 14.18 Milliarden US-Dollar |

| Marktgröße (2025) | 15.08 Milliarden US-Dollar |

| Marktgröße (2030) | 20.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

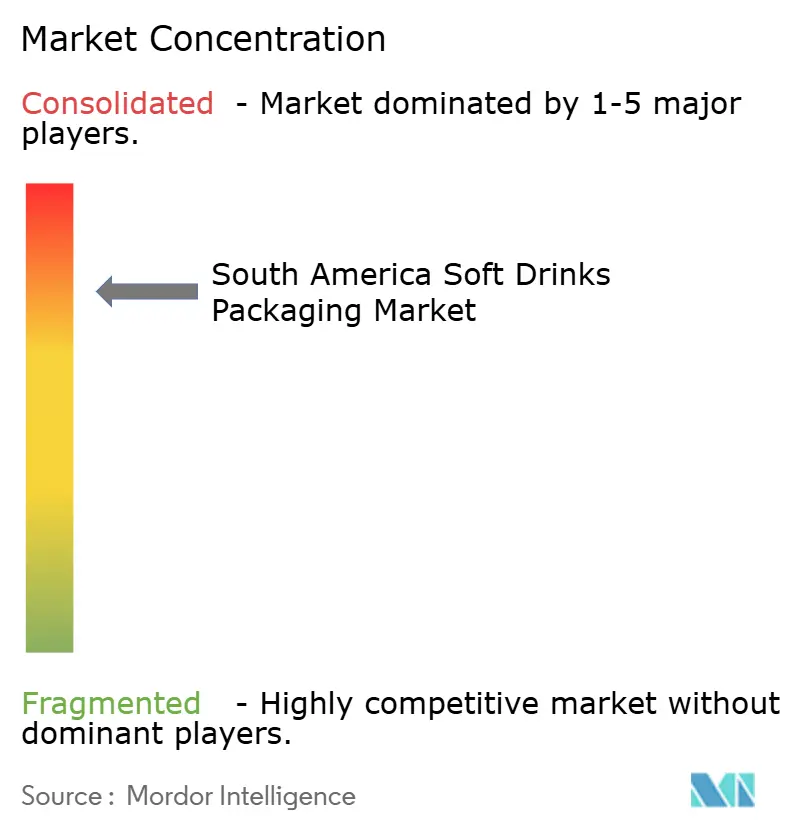

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungen für Erfrischungsgetränke in Südamerika von Mordor Intelligence

Die Marktgröße für Verpackungen für Erfrischungsgetränke in Südamerika wurde im Jahr 2025 auf 14,18 Milliarden USD geschätzt und wird voraussichtlich von 15,08 Milliarden USD im Jahr 2026 auf 20,38 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,22 % über den Zeitraum 2026–2031. Verbindliche Gesetze zur Verwendung von Recyclingmaterial in Brasilien und harmonisierte Lebensmittelkontaktvorschriften im MERCOSUR veranlassen frühzeitige Investitionen in rPET, Gewichtsreduzierung und Rücklogistiknetzwerke, was Erstbewegern Kostenvorteile und stärkere Handelsbeziehungen verschafft. Rasantes Einkommenswachstum in Peru und Kolumbien, zunehmende Durchdringung des E-Commerce-Lebensmittelhandels in Brasilien und Argentinien sowie anhaltende Nachfrage nach hygienischen Einzelportionsverpackungen treiben die Stückzahlen weiter an, auch wenn Verbraucher auf preisgünstigere Getränke umsteigen. Gleichzeitig drücken volatile Harz- und Aluminiumpreise, fragmentierte Einführungen von Pfandsystemen und Verbote von Mehrschichtlaminaten die Margen der Verarbeiter und beschleunigen die Konsolidierung. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Verarbeiter nur etwa 45 % des regionalen Umsatzes kontrollieren, was Raum für mittelständische Spezialisten in den Bereichen Beutel, aseptische Kartons und Glas lässt.

Wichtigste Erkenntnisse des Berichts

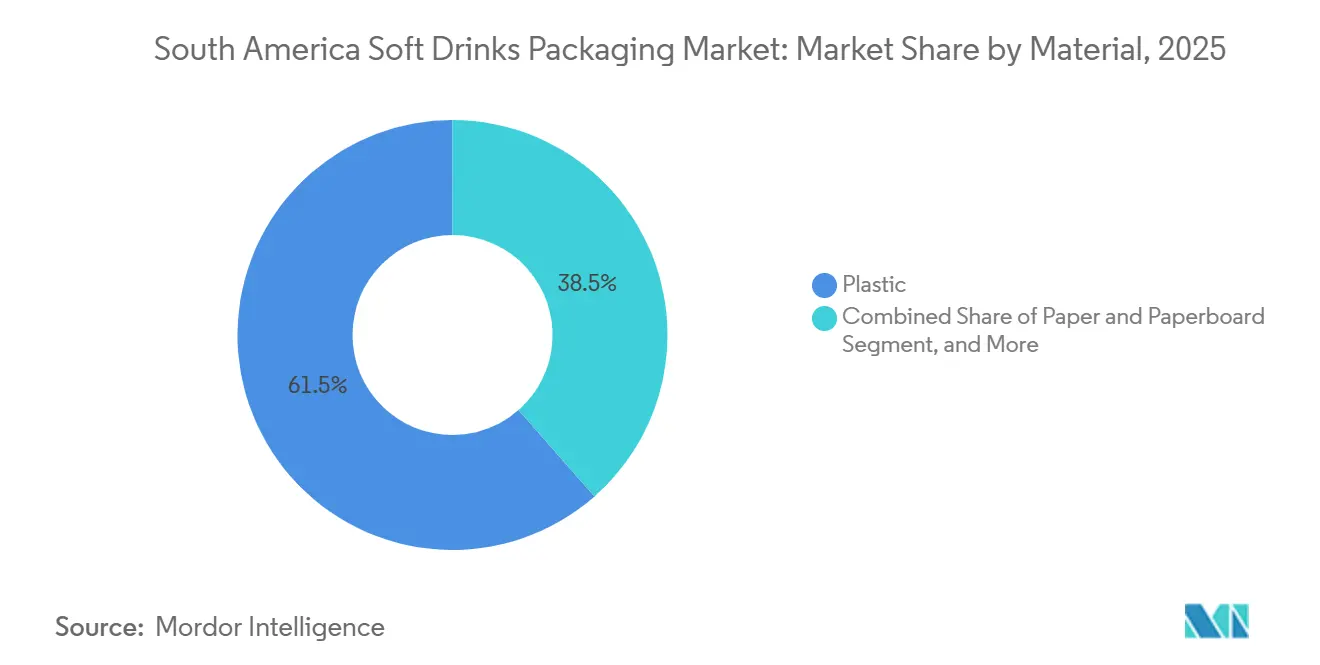

- Nach Material entfiel im Jahr 2025 ein Anteil von 61,48 % des Marktes für Verpackungen für Erfrischungsgetränke in Südamerika auf Kunststoff, und recyceltes PET wird voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen.

- Nach Verpackungsformat führten Flaschen im Jahr 2025 mit einem Umsatzanteil von 44,98 %, während Beutel und Sachets voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen werden.

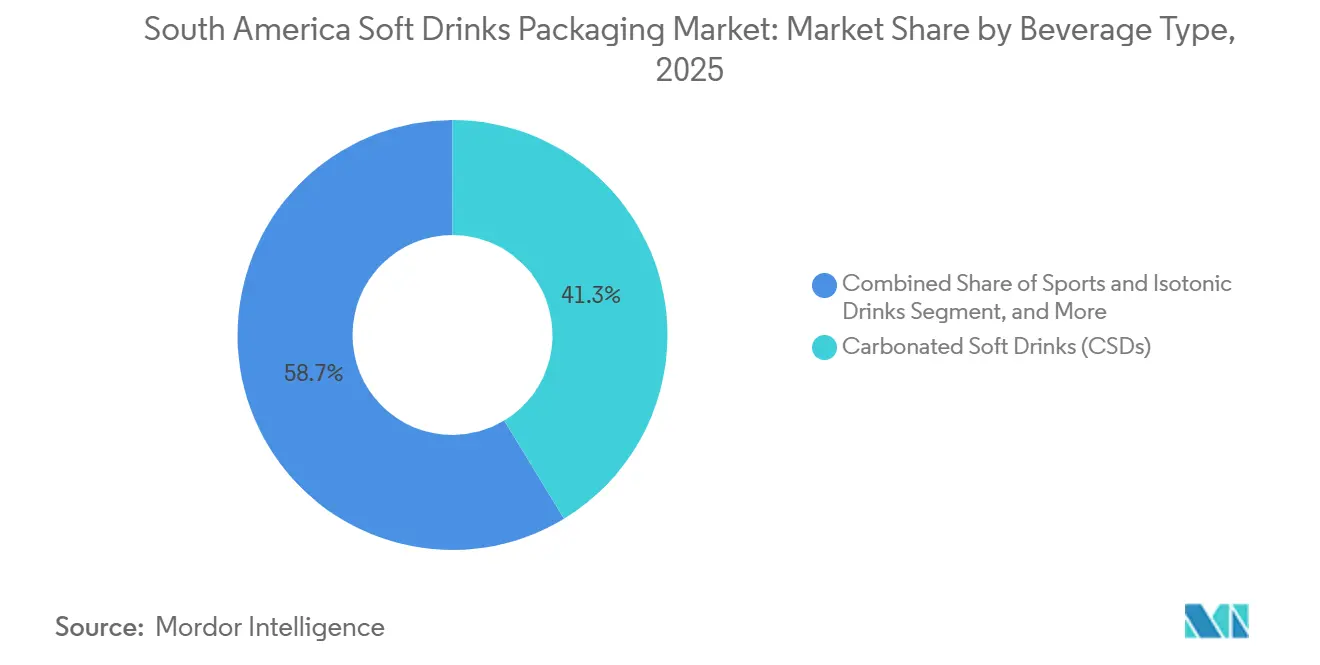

- Nach Getränketyp entfielen im Jahr 2025 41,32 % der Nachfrage auf kohlensäurehaltige Erfrischungsgetränke, während Sport- und Isotonikgetränke voraussichtlich bis 2031 mit einer CAGR von 7,19 % wachsen werden.

- Nach Packungsgröße entfiel das Segment 251–500 ml im Jahr 2025 auf 44,78 % des Marktes für Verpackungen für Erfrischungsgetränke in Südamerika, während Verpackungen unter 250 ml zwischen 2026 und 2031 mit einer CAGR von 6,93 % wachsen sollen.

- Nach Land hielt Brasilien im Jahr 2025 einen Marktanteil von 57,87 % am Markt für Verpackungen für Erfrischungsgetränke in Südamerika, und Peru wird voraussichtlich die schnellste CAGR von 7,39 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Verpackungen für Erfrischungsgetränke in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Expansion der Mittelschicht | +1.2% | Brasilien, Peru, Kolumbien, Paraguay | Mittelfristig (2–4 Jahre) |

| Anstieg des Konsums von PET-Flaschenwasser | +1.4% | Brasilien, Argentinien, Chile, Peru | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hygienischen Einzelportionsverpackungen nach COVID | +0.9% | Städtisches Südamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck, rPET- und Gewichtsreduzierungsvorschriften | +1.6% | Brasilien, Chile, Peru | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce-Lebensmittelhandels fördert regalfertige Formate | +0.7% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Standardisierte Programme für wiederbefüllbare Flaschen | +0.5% | Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Expansion der Mittelschicht

Reale Lohnzuwächse von 4,2 % im Jahr 2025 stärkten die Kaufkraft der Haushalte in Peru und Kolumbien und schufen ein zweigeteiltes Nachfragemuster, das Premium-Funktionsgetränke in Großstädten von preisgünstigen kohlensäurehaltigen Angeboten in Mittelstädten trennt.[1]Internationale Arbeitsorganisation, "Arbeitsmarktstatistiken für Südamerika 2025," ilo.org Brasilien verzeichnete 3,1 Millionen neue Mittelschichtfamilien, doch höhere Lebensmittel- und Transportinflation veranlasste Käufer, zu größeren Mehrportionsflaschen zu wechseln, die die Kosten pro Liter senken. Die Dichotomie der Packungsgrößen erklärt, warum Formate von 251–500 ml nach wie vor dominieren, während kleinere Einzelportionsverpackungen schneller wachsen. In Perus Bergbauzentren wie Arequipa gewannen 500-ml-Isotonikflaschen Marktanteile bei Schichtarbeitern, die unterwegs nach Hydrationslösungen suchen. Kolumbiens neue Arbeitsvorschriften, die Gig-Economy-Jobs formalisieren, erweiterten das steuerbasierte Einkommen und steigerten die Nachfrage nach Dosen und Beuteln, die bei Lieferfahrern beliebt sind.

Anstieg des Konsums von PET-Flaschenwasser

Anhaltende Lücken in der kommunalen Wasserversorgung lassen 22 % der argentinischen und 31 % der peruanischen städtischen Haushalte ohne zuverlässiges Leitungswasser, was den täglichen Gebrauch von Flaschenwasser und konsistente Käufe von 500-ml-Einzelportionen antreibt.[2]Panamerikanische Gesundheitsorganisation, "Umfrage zur Wasser- und Sanitärinfrastruktur 2024–2025," paho.org Coca-Cola meldete einen Volumenzuwachs von 7 % in seinem regionalen Wasserportfolio im Jahr 2025 und investierte 85 Millionen USD in PET-Vorformkapazitäten in Jundiaí, Brasilien, um die Nachfrage zu decken. Durch Gewichtsreduzierung wurde das Gewicht der 500-ml-Flasche auf 24 Gramm gesenkt, was 14 % Harz einspart, aber strengere Qualitätskontrollen erfordert. Chile verschärfte mikrobiologische Vorschriften, was die Compliance-Kosten für kleine Marken erhöhte, aber die Konsolidierung beschleunigte. Der Außer-Haus-Konsum im Nordosten Brasiliens, wo die Temperaturen das ganze Jahr über 30 °C übersteigen, stützt das anhaltende Wachstum bei Einzelportions-Wasserformaten.

Nachfrage nach hygienischen Einzelportionsverpackungen nach COVID

Eine Euromonitor-Umfrage aus dem Jahr 2025 ergab, dass 68 % der südamerikanischen Verbraucher versiegelte Einzelportionsgetränke gegenüber Zapfoptionen bevorzugen, eine Präferenz, die auch bei sinkenden Infektionsraten bestehen bleibt. Brasiliens Schnellrestaurants setzten auf 250-ml-Aluminiumdosen, die das Abwaschen überflüssig machen und Bruchverluste reduzieren. Argentiniens aktualisierte Gesundheitsrichtlinien empfehlen Einwegverpackungen in Krankenhäusern, was den Absatz von aseptischen Kartons und Beuteln ankurbelt. Perus Straßenverkäufer-Ökosystem, das 38 % des Getränkeabsatzes in Lima ausmacht, schwenkte auf 300-ml-PET-Flaschen und Sachets um, was Diebstahl reduziert, aber die Sammelherausforderungen verschärft. In Ballungsräumen belohnen Impulskaufkanäle Verarbeiter, die manipulationssichere Verschlüsse und kleinere Packungsgrößen liefern können, die auf Hygienebedenken abgestimmt sind.

Nachhaltigkeitsdruck, rPET- und Gewichtsreduzierungsvorschriften

Brasiliens Dekret 12.688 legt ab Januar 2026 einen Mindestanteil von 22 % Recyclingmaterial für PET-Flaschen fest, ein Ziel, das bis 2028 auf 32 % steigt. Da die inländische rPET-Kapazität mit nur 180.000 t einer Nachfrage von 310.000 t gegenübersteht, stiegen die Spotpreise in São Paulo um 34 % über den Preis für Primär-PET, was mehrjährige Lieferverträge und Pilotprojekte für chemisches Recycling auslöste. Chiles Gesetz zur erweiterten Herstellerverantwortung verpflichtet zu einer PET-Sammelquote von 55 % bis 2027, was Coca-Cola und Ambev dazu veranlasst, gemeinsam Pfandautomaten in Santiago und anderen Städten zu finanzieren. Perus Entwurf einer Kunststoffverordnung schlägt vor, PET-Flaschen unter 500 ml in Schutzgebieten bis 2028 zu verbieten, was auf Widerstand von Tourismusabfüllern stößt. Gleichzeitige Gewichtsreduzierungsvorschriften in Argentinien senken die Gewichtsobergrenzen für 500-ml-Flaschen auf 22 g, was Verarbeiter unter Druck setzt, Streckblasanlagen aufzurüsten und Barrierebeschichtungen einzusetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbote nicht recycelbarer Kunststoffe | -0.8% | Chile, Peru, Brasilien | Mittelfristig (2–4 Jahre) |

| Volatile Harz- und Aluminiumpreise | -1.1% | Regionsweit | Kurzfristig (≤ 2 Jahre) |

| Langsame Einführung von Pfandsystemen außerhalb Brasiliens | -0.6% | Argentinien, Kolumbien, Peru, Chile | Langfristig (≥ 4 Jahre) |

| Begrenzte Recyclinginfrastruktur in den Andenstaaten | -0.7% | Peru, Kolumbien, Bolivien, Ecuador | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Harz- und Aluminiumpreise

PET-Preise schwankten im Jahr 2025 zwischen 1.050 und 1.380 USD pro Tonne aufgrund von Rohölschwankungen und Anlagenausfällen, was die Margen der Verarbeiter drückte, da Getränkemarken Preiserhöhungen in der Saison ablehnten. Aluminium kostete im Durchschnitt 2.420 USD pro Tonne an der LME, wobei südamerikanische Dosenhersteller Frachtaufschläge von 180 USD pro Tonne zahlten und mit lokaler Währungsvolatilität konfrontiert waren.[3]London Metal Exchange, "Aluminiumpreisdaten 2025," lme.com Brasiliens Novelis und Argentiniens Aluar liefen nahezu auf Volllast, sodass kolumbianische Coil-Importeure einen Kostennachteil von 22 % zahlten, der die Einführung von Dosen verlangsamte. Die Spotvolatilität zwingt Verarbeiter zur Absicherung oder zur Akzeptanz dünnerer Margen, was die Attraktivität von rPET stärkt, dessen Preisgestaltung sich zunehmend vom Primärharz entkoppelt.

Strenge Verbote nicht recycelbarer Kunststoffe

Chiles Gesetz von 2024 verbietet Mehrschichtlaminate für Getränkeverpackungen ab 2027 und zwingt Saftmarken, auf Mono-PE-Folien umzusteigen, die die Haltbarkeit von 12 auf 8 Monate verkürzen.[4]Ministerio del Medio Ambiente de Chile, "Marco de Responsabilidad Extendida del Productor," mma.gob.cl Perus Entwurfsregeln würden PVC-Schrumpfetiketten bis 2028 verbieten, um die Reinheit des PET-Recyclings zu verbessern, was alternative Dekorationen um 0,02–0,04 USD pro Einheit verteuert. Brasiliens Verbot von Polystyrolschaumbechern in São Paulo trat 2025 in Kraft, leidet jedoch unter laxer Durchsetzung, was zu ungleichen Compliance-Kosten führt. Fragmentierte lokale Verbote in Argentinien schaffen Komplexität für multiregionale Distributoren und schrecken Investitionen in Flexfolie-Upgrades ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoff behält die Führung, während rPET Marktanteile gewinnt

Kunststoff hielt 61,48 % des Umsatzes im Jahr 2025, gestützt durch PET-Flaschen, die Klarheit, Kosteneffizienz und Vertriebseffizienz vereinen. Innerhalb der Kunststoffe soll das rPET-Teilsegment bis 2031 mit einer CAGR von 6,98 % wachsen, da Vorschriften die Nachfrage nach Recyclingmaterial steigern und integrierte Lieferverträge sowie Pilotprojekte für chemisches Recycling unterstützen. Metallformate, hauptsächlich Aluminiumdosen, erzielten trotz Preisvolatilität 23 %, da ihre unbegrenzte Recyclingfähigkeit bei städtischen Millennials Anklang findet. Glas behauptete eine Nische von 9 % bei Premium-Säften und Craft-Sodas, gestärkt durch Verallia's neuen Sauerstoffverbrennungsofen, der mit 55 % Altglaseinsatz betrieben wird und die Kohlenstoffintensität um 18 % gegenüber herkömmlichen Schmelzen senkt. Aseptische Kartons auf Papierkartonbasis machten 6,7 % aus und profitieren von Umgebungslogistik und regalfertigen E-Commerce-Designs, die von Tetra Pak gefördert werden. Gewichtsreduzierung senkte das Gewicht von 500-ml-PET-Flaschen von 26 g im Jahr 2023 auf 23 g im Jahr 2025, und Amcors Sauerstoffabsorber-Patente zielen darauf ab, sie ohne Beeinträchtigung der Haltbarkeit um weitere 12 % zu reduzieren.

Kostendruck und Nachhaltigkeitsbranding lenken die Investitionsausgaben der Verarbeiter weiterhin in Richtung rPET, Barrierebeschichtungen und hybride Papier-Kunststoff-Strukturen, die die Entsorgungsoptionen erweitern. MERCOSURs einheitlicher PET-Standard schafft Compliance-Hürden für kleine Anlagen ohne ISO-22000-Labore, verbessert aber den grenzüberschreitenden Handel für multinationale Unternehmen. Infolgedessen wird die Marktgröße für Verpackungen für Erfrischungsgetränke in Südamerika im Bereich Kunststoff voraussichtlich weiter wachsen, während Metall- und Kartonformate ihre eigenen Wachstumsbahnen durch technische Upgrades und Marketing verteidigen, das die Recyclingfähigkeit hervorhebt.

Nach Verpackungsformat: Flaschen dominieren, während Beutel an Fahrt gewinnen

Flaschen dominierten im Jahr 2025 mit 44,98 %, wobei PET fast drei Viertel des Volumens ausmachte, bedingt durch Vertrautheit und hohe Abfüllgeschwindigkeiten. Dennoch sind Beutel und Sachets auf dem Weg zu einer CAGR von 6,95 %, angetrieben durch die Online-Lebensmittelabwicklung, die Würfeleffizienz und leichtere Lieferlasten schätzt. Aluminiumdosen hielten 28 % und gewannen in Schnellrestaurants Marktanteile, wo Einzelportionshygiene und kein Spülbedarf die Metallaufschläge überwiegen. Kartons und aseptische Verpackungen mit 18 % nutzen die Umgebungsstabilität, um im Saft- und pflanzlichen Getränkesegment zu konkurrieren, stoßen aber in Argentinien auf Wahrnehmungshürden, wo Verbraucher Karton als minderwertig betrachten.

Beutel sind im informellen Einzelhandel besonders stark, insbesondere in Peru, wo 300-ml-Flexverpackungen PET um 35 % pro Portion unterbieten. Brasiliens Restaurantketten standardisierten 250-ml-Dosen, um Bruch zu reduzieren, was das Dosenvolumen trotz Metallkosten um 9 % steigerte. Pilotprogramme für wiederbefüllbare Glasflaschen in Santiago erreichten nur 41 % Rückgabequoten, was die Herausforderung unterstreicht, Verbrauchergewohnheiten ohne eine robuste Pfandinfrastruktur zu ändern. Da Verarbeiter Roboter-Kastenverpackungsmaschinen und leicht zu öffnende Reißkerben einführen, scheinen Beutel bereit, Marktanteile von Flaschen in Impuls- und E-Commerce-Kanälen zu übernehmen, was den Wandel des Marktes für Verpackungen für Erfrischungsgetränke in Südamerika hin zu leichten Flexformaten verstärkt.

Nach Getränketyp: Sportgetränke wachsen schneller als kohlensäurehaltige Erfrischungsgetränke

Kohlensäurehaltige Erfrischungsgetränke machten im Jahr 2025 noch 41,32 % des Volumens aus, aber ihr Wachstum verlangsamte sich auf 2,1 %, da Zuckerreduzierungsmaßnahmen Verbraucher zu kalorienfreien Linien und kleineren Dosen lenkten. Sport- und Isotonikgetränke sollen bis 2031 mit einer CAGR von 7,19 % wachsen, gestützt durch eine expandierende Fitnesskultur in Lima, Bogotá und Santiago sowie institutionelle Nachfrage aus Perus Hochaltenbergbausektor. Säfte und Nektare, konzentriert in aseptischen Kartons und PET-Flaschen, halten 24 % und profitieren von Premium-Kaltpress-Trends in Brasiliens Top-Metropolen. Trinkfertige Kaffee-, Tee- und Energiegetränke machten 19 % aus, gestützt durch Convenience-Store-Präsenz und digitalen Dosendruck, der limitierte Craft-Etiketten ermöglicht.

PepsiCos Gatorade und Coca-Colas Powerade dominieren das Isotonik-Regal, doch regionale Herausforderer mit 15 % niedrigeren Preisen gewinnen Marktanteile durch Basissponsoring im Fußball. Warnhinweise in Chile senkten den Konsum kohlensäurehaltiger Erfrischungsgetränke im Jahr 2025 um 3,2 %, aber Sprudelwasser und aromatisierte Selters füllen das Volumen teilweise auf. Die Branche für Verpackungen für Erfrischungsgetränke in Südamerika profitiert, da Verarbeiter die Linienflexibilität anpassen, um sowohl kohlensäurehaltige als auch stille Funktionsgetränke in diversifizierten Formaten zu verarbeiten.

Nach Packungsgröße: Impulskauffreundliche kleine Formate gewinnen an Bedeutung

Das Band 251–500 ml machte im Jahr 2025 44,78 % des Umsatzes aus, da es Erschwinglichkeit und Portabilität ausbalanciert, insbesondere in Convenience- und Tankstellenkanälen. Verpackungen unter 250 ml werden bis 2031 mit einer CAGR von 6,93 % wachsen, da Hygienebedenken die Nachfrage nach versiegelten Einzelportionseinheiten aufrechterhalten und Portionskontrolle kalorienorientierte Käufer anspricht. Mittelgroße 501–1000-ml-Flaschen machen 28 % für den Heimkonsum aus, stehen aber vor Substitution durch Mehrpacks kleinerer Dosen, die über E-Lebensmittelhändler versandt werden. Große 1,5–2,5-l-PET-Formate behalten einen Anteil von 19 % im Nordosten Brasiliens und im Inneren Argentiniens, wo Haushaltsgrößen größer sind und Kühlraum vorhanden ist.

Wiederbefüllbare 200-ml-Glasflaschen in Brasilien erreichten 92 % Rückgabequoten, doch Markeninhaber zögern, dies auf PET auszuweiten, da Kontaminationsrisiken bestehen. Perus Straßenverkäufer-Umstieg auf Einweg-300-ml-PET-Flaschen zeigt die Spannung zwischen Hygiene und steigenden Abfallmengen. Aluminiumdosenengpässe während der argentinischen Sommerspitzen zwangen Restaurantketten, auf 500-ml-PET zurückzugreifen, was die Fragilität der Lieferkette unterstreicht. Insgesamt spiegeln Format- und Größenwahl veränderte Lebensstile, Einkommenssegmentierung und regulatorische Impulse im Markt für Verpackungen für Erfrischungsgetränke in Südamerika wider.

Geografische Analyse

Brasilien erwirtschaftete im Jahr 2025 57,87 % des regionalen Wertes, gestützt durch die landesweiten Abfüllnetzwerke von Ambev und Coca-Cola FEMSA sowie durch umfangreiche inländische Verarbeitungskapazitäten. Das bevorstehende 22-%-rPET-Mandat hat die Spotpreise in São Paulo bereits um 34 % über den Primär-PET-Preis getrieben, was Markeninhaber zu langfristigen Abnahmeverträgen und Pilotprojekten für chemisches Recycling drängt, die die Kostensteigerung dämpfen könnten, sobald Skaleneffekte erreicht sind. Crown Holdings plant zusätzliche Dosenlinien im Jahr 2026, um das Wachstum bei Energiegetränken zu nutzen, obwohl der Rückgang bei Bier die Premium-Dosennachfrage abgeschwächt hat. Verallia's neuer altglasreicher Ofen dürfte Getränkevermarkter ansprechen, die unter Druck stehen, Scope-3-Emissionen zu reduzieren.

Peru, das bis 2031 voraussichtlich mit einer CAGR von 7,39 % wachsen wird, profitiert von Lohnerhöhungen im Bergbausektor, die die Getränkeausgaben in Arequipa und Moquegua steigern. Informelle Händler in Lima wechseln zu 300-ml-PET-Einzelportionen, was die Verarbeitungsvolumina steigert, aber die Vermüllung in Bezirken ohne organisierte Sammlung verschärft. Das ausstehende Kunststoffgesetzentwurf, der auf Flaschen unter 500 ml abzielt, könnte den Schwung bei kleinen Verpackungen in Schutzregionen dämpfen, wenn er verabschiedet wird.

Das Marktwachstum in Kolumbien wird durch Verzögerungen bei Pfandsystemen und importierte Aluminiumaufschläge gebremst, die Dosenformate um 22 % teurer machen als in Brasilien. CAN-PACKs geplante Anlage in Bogotá im Jahr 2027 zielt darauf ab, die Versorgung zu lokalisieren, aber Stromlieferverträge bleiben ein Unsicherheitsfaktor. Argentiniens Peso-Volatilität veranlasste Verarbeiter, Harzverträge in Dollar zu denominieren, was die Margen schützt, aber die Flexibilität einschränkt, Spotpreisrückgänge zu nutzen. Chiles EPR-Rahmen verpflichtet Getränkeunternehmen, bis 2027 eine PET-Sammelquote von 55 % zu erreichen, was gemeinsame Investitionen in Rückgabeautomateninfrastruktur in Santiago, Valparaíso und Concepción katalysiert.

Der Rest Südamerikas – Paraguay, Uruguay, Bolivien, Ecuador und die Guayanas – macht 8 % der Nachfrage aus und wächst mit etwa 5,9 % CAGR, begrenzt durch kleinere Bevölkerungen und dünne Verarbeitungsbasen. PepsiCos 100-Millionen-USD-Vertriebszentrum in Montevideo unterstreicht die Erwartungen an reibungslosere MERCOSUR-Warenströme, während das dollarisierte Ecuador Währungsstabilität bietet, die durch höhere Arbeitskosten ausgeglichen wird. Boliviens informelle Getränkewirtschaft, nach einigen Schätzungen 42 % des Volumens, setzt auf wiederbefüllbares Glas und Bulk-PET, was das Aufwärtspotenzial für formelle Verarbeiter begrenzt.

Wettbewerbslandschaft

Der Markt für Verpackungen für Erfrischungsgetränke in Südamerika bleibt moderat konsolidiert, da die fünf größten Verarbeiter – Amcor, Ball Corporation, Crown Holdings, Tetra Pak und Verallia – zusammen etwa 45 % des regionalen Umsatzes ausmachen. Ein beträchtlicher langer Schwanz mittelständischer Spezialisten konkurriert weiterhin in Nischen wie Mono-Material-Beuteln, aseptischen Kartons für Premium-Säfte und Aluminium-Aerosoldosen für Energyshots, was die Marktführer daran hindert, übermäßige Preismacht auszuüben. Diese Struktur lässt Markeninhabern mehrere Beschaffungsoptionen, während Innovatoren sich durch Markteinführungsgeschwindigkeit, kurze Druckauflagen und flexible Lohnverpackungsdienstleistungen differenzieren können.

Strategische Investitionen konzentrieren sich auf vertikale Integration und Nachhaltigkeit. Coca-Cola und Ambev fügen eigene PET-Vorformlinien hinzu, um die Versorgung mit Recyclingmaterial vor Brasiliens Mandat von 2026 zu sichern, während Crown und Ball digitalen Druck und leichte Dosenkörper ausbauen, um Werbeanforderungen zu erfüllen, ohne den Metallverbrauch zu erhöhen. Verallia hat einen Sauerstoffverbrennungsglasofen in Betrieb genommen, der 55 % Altglas verwendet, den Energieverbrauch senkt und das Unternehmen als bevorzugten Partner für Premium-Saftabfüller positioniert, die kohlenstoffärmere Verpackungen suchen. Flexfolie-Verarbeiter installieren lösungsmittelfreie Laminierungsanlagen, um Mono-PE-Beutel zu liefern, die Chiles Recyclingvorschriften von 2027 entsprechen und herkömmliche Mehrschichtfolien sowohl in Kosten als auch in der Regulierung unterbieten.

Regulierung ist nun ein wichtiges Wettbewerbsfeld, da ISO-22000-Lebensmittelsicherheitszertifizierung und Brasiliens ANVISA-Vorschriften die Ausschreibungsberechtigung für kleinere Anlagen ohne interne Testlabore einschränken. Pfandsysteme in Chile und Pilotprojekte in Kolumbien verlagern die Kosten für die Sammlung nach dem Verbrauch von Kommunen auf Hersteller, ein Trend, der vertikal integrierte Abfüller mit dichten Vertriebsrouten und Datenanalysen zur Verwaltung der Rücklogistik begünstigt. Start-ups, die Software zur Pfandverfolgung, intelligente Behälter und rPET-Abnahmeaggregation anbieten, gewinnen Verarbeitungspartnerschaften, während chemische Recycler Getränkemarken umwerben, die lebensmittelechte Rohstoffe benötigen, aber einen anlagenleichten Weg bevorzugen. Insgesamt beschleunigen diese regulatorischen und technologischen Veränderungen die Konsolidierung und schärfen die Wettbewerbsdifferenzierung zwischen Skalenführern und agilen Spezialisten.

Marktführer im Bereich Verpackungen für Erfrischungsgetränke in Südamerika

Ball Corporation

Amcor plc

Graham Packaging Company L.P.

Crown Holdings, Inc.

Tetra Pak International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Brasiliens Umweltministerium veröffentlichte die endgültigen Leitlinien für Dekret 12.688, bestätigte das 22-%-rPET-Mandat für alle PET-Getränkeflaschen und legte Strafen ab dem zweiten Quartal 2026 fest.

- November 2025: Verallia schloss einen Sauerstoffverbrennungsofen im Wert von 111 Millionen EUR (111 Millionen USD) in Campo Bom, Brasilien, ab und erreichte eine Kapazität von 820 Tonnen pro Tag mit 55 % Altglaseinsatz.

- September 2025: PepsiCo verpflichtete sich zu 100 Millionen USD für ein 120.000 m² großes automatisiertes Vertriebszentrum in Montevideo, Uruguay, zur Konsolidierung der MERCOSUR-Lagerhaltung.

- August 2025: CAN-PACK kündigte eine 180-Millionen-USD-Aluminiumdosenanlage in Bogotá, Kolumbien, an, mit geplantem Produktionsstart 2027 und einer jährlichen Kapazität von 1 Milliarde Dosen.

Berichtsumfang des Marktes für Verpackungen für Erfrischungsgetränke in Südamerika

Der Bericht über den Markt für Verpackungen für Erfrischungsgetränke in Südamerika ist segmentiert nach Material (Kunststoff, Metall, Glas, Papier und Karton), Verpackungsformat (Flaschen, Dosen, Kartons und aseptische Verpackungen, Beutel und Sachets), Getränketyp (kohlensäurehaltige Erfrischungsgetränke, Säfte und Nektare, trinkfertige Getränke, Sport- und Isotonikgetränke, sonstige Getränketypen), Packungsgröße (kleiner oder gleich 250 ml, 251–500 ml, 501–1000 ml, mehr als 1 l) sowie Geografie (Brasilien, Argentinien, Chile, Kolumbien, Peru, Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Metall |

| Glas |

| Papier und Karton |

| Flaschen |

| Dosen |

| Kartons und aseptische Verpackungen |

| Beutel und Sachets |

| Kohlensäurehaltige Erfrischungsgetränke |

| Säfte und Nektare |

| Trinkfertige Getränke |

| Sport- und Isotonikgetränke |

| Sonstige Getränketypen |

| Kleiner oder gleich 250 ml |

| 251–500 ml |

| 501–1000 ml |

| Mehr als 1 l |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Material | Kunststoff |

| Metall | |

| Glas | |

| Papier und Karton | |

| Nach Verpackungsformat | Flaschen |

| Dosen | |

| Kartons und aseptische Verpackungen | |

| Beutel und Sachets | |

| Nach Getränketyp | Kohlensäurehaltige Erfrischungsgetränke |

| Säfte und Nektare | |

| Trinkfertige Getränke | |

| Sport- und Isotonikgetränke | |

| Sonstige Getränketypen | |

| Nach Packungsgröße | Kleiner oder gleich 250 ml |

| 251–500 ml | |

| 501–1000 ml | |

| Mehr als 1 l | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Verpackungen für Erfrischungsgetränke in Südamerika?

Er wurde im Jahr 2025 auf 14,18 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,38 Milliarden USD erreichen.

Welches Land trägt am meisten zur regionalen Verpackungsnachfrage bei?

Brasilien machte im Jahr 2025 57,87 % des Umsatzes aus, dank landesweiter Abfüllnetzwerke und umfangreicher Verarbeitungskapazitäten.

Welches Verpackungsmaterial wächst am schnellsten?

Recyceltes PET soll bis 2031 mit einer CAGR von 6,98 % wachsen und damit Primär-PET und Metallformate übertreffen.

Wie werden neue brasilianische Vorschriften PET-Flaschen beeinflussen?

Dekret 12.688 schreibt ab Januar 2026 einen Recyclinganteil von 22 % vor und zwingt Markeninhaber, langfristige rPET-Versorgung zu sichern und in Recyclingtechnologie zu investieren.

Welcher Getränketyp bietet die größten Wachstumschancen?

Sport- und Isotonikgetränke sollen bis 2031 mit einer CAGR von 7,19 % wachsen, getrieben durch Fitness- und Wellnesstrends.

Was ist das wichtigste Hemmnis für Verarbeiter heute?

Volatile Preise für PET-Harz und importiertes Aluminium drücken die Margen und schaffen Preisreibungen mit Getränkemarkeninhabern.

Seite zuletzt aktualisiert am: