Größe und Marktanteil des albanischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

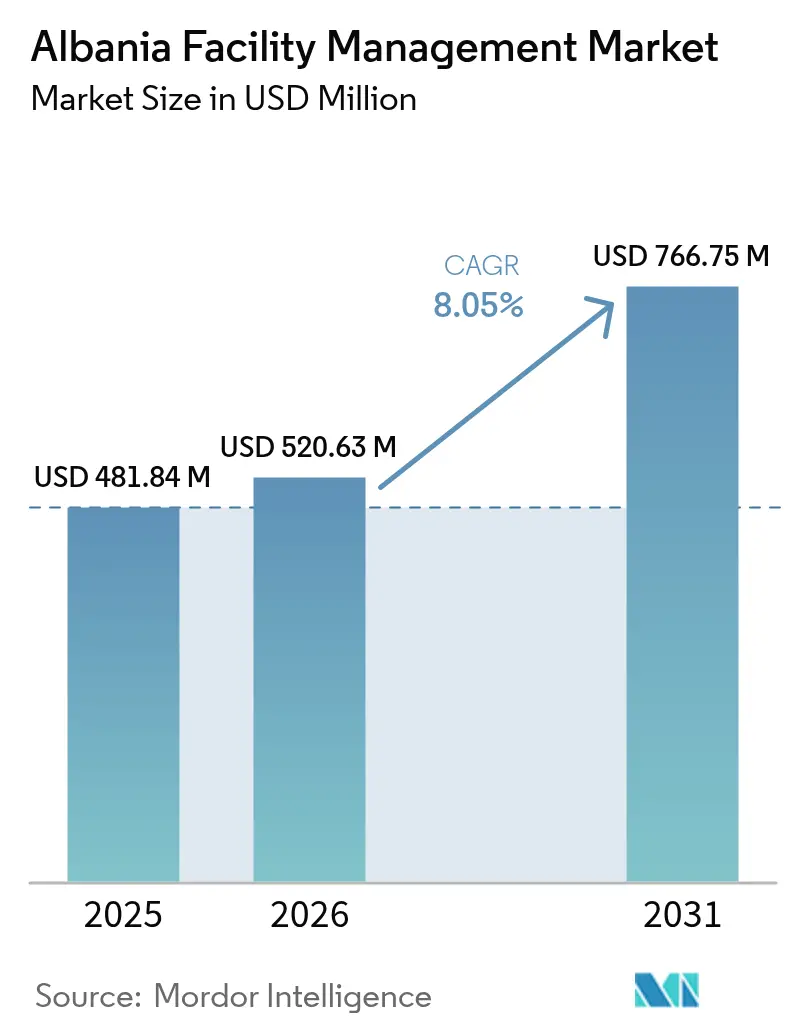

| Marktgröße im Basisjahr (2025) | 481.84 Millionen US-Dollar |

| Marktgröße (2026) | 520.63 Millionen US-Dollar |

| Marktgröße (2031) | 766.75 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des albanischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des albanischen Facility-Management-Marktes wird voraussichtlich von 481,84 Millionen USD im Jahr 2025 auf 520,63 Millionen USD im Jahr 2026 wachsen und soll bis 2031 766,75 Millionen USD bei einer CAGR von 8,05 % über 2026–2031 erreichen. Diese Wachstumsaussicht für den albanischen Facility-Management-Markt spiegelt die rasche Immobilienexpansion, die Einführung nationaler Energieeffizienzstandards im Jahr 2026 und die wachsende Abhängigkeit von ausgelagerten Dienstleistern wider.[1]Europäische Bank für Wiederaufbau und Entwicklung, „Länderstrategie Albanien”, ebrd.com Robuste EU-Vorbereitungsfinanzierung, strengere Bauvorschriften und die Übernahme von Technologien tragen gemeinsam dazu bei, Gebäudeeigentümer in Richtung leistungsbasierter Verträge zu bewegen, die vorausschauende Instandhaltung mit garantierten Energieeinsparungen verbinden. Internationale Hotelketten, die in Tirana und dem Küstenkorridor Einzug halten, setzen neue Servicestandards, die sich auf gewerbliche, institutionelle und industrielle Immobilien auswirken. Technischer Fachkräftemangel hat die Kostenvorteile des Outsourcings verstärkt, während kommunale Infrastrukturaufrüstungen im Zusammenhang mit EU-Mitteln den Umfang der professionellen Gebäudeüberwachung erweitern. Zusammen positionieren diese Treiber den albanischen Facility-Management-Markt von reaktiver Instandhaltung zu datengesteuerter Anlagenverwaltung.

Wichtigste Erkenntnisse des Berichts

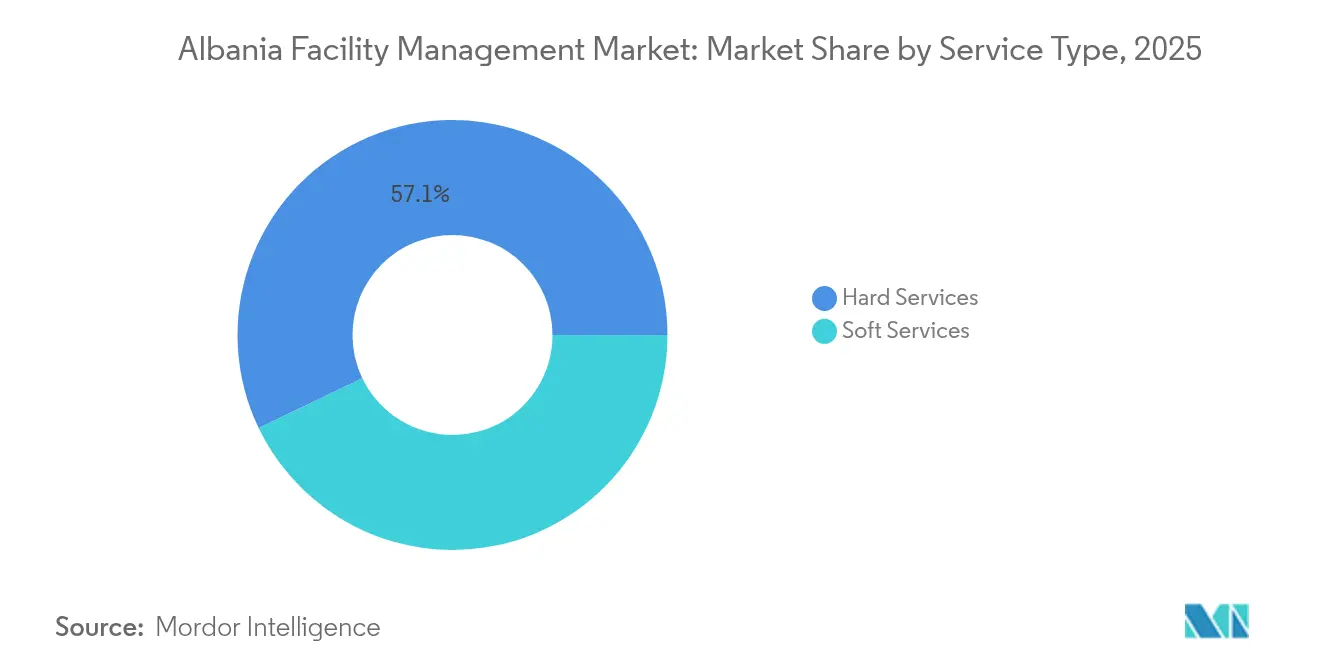

- Nach Servicetyp führten Hard Services mit einem Marktanteil von 57,12 % am albanischen Facility-Management-Markt im Jahr 2025.

- Nach Angebotstyp hielten ausgelagerte Modelle im Jahr 2025 einen Anteil von 64,22 % am albanischen Facility-Management-Markt und weisen die höchste prognostizierte CAGR von 9,12 % bis 2031 auf.

- Nach Endnutzerbranche entfielen im Jahr 2025 38,45 % des albanischen Facility-Management-Marktanteils auf gewerbliche Einrichtungen, während institutionelle und öffentliche Infrastruktur mit einer CAGR von 8,55 % bis 2031 expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des albanischen Facility-Management-Marktes

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Gebäudemanagementsystemen | +1.8% | National, mit frühen Vorteilen in Tirana, Durrës, Vlorë | Mittelfristig (2–4 Jahre) |

| Wachstum des Immobiliensektors | +2.1% | Küstengebiete und die Metropolregion Tirana | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Betonung nachhaltiger Baupraktiken | +1.4% | National, getrieben durch EU-Konformitätsanforderungen | Langfristig (≥ 4 Jahre) |

| Makroökonomische Indikatoren, die die FM-Nachfrage unterstützen | +1.2% | National, mit Ausstrahlungseffekten auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| EU-geförderte Energieeffizienz-Sanierungsprogramme zur Steigerung des FM-Outsourcings | +1.6% | National, mit Priorität auf öffentliche Gebäude und Infrastruktur | Langfristig (≥ 4 Jahre) |

| Ausweitung flexibler Arbeitsräume und hybrider Büromodelle erhöht den FM-Umfang | +0.9% | Städtische Zentren, insbesondere Tirana und Durrës | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Gebäudemanagementsystemen

Albanische Gebäudeeigentümer integrieren intelligente Zähler, Sensoren und Analyseplattformen, um Energieverluste zu reduzieren und die Lebensdauer von Anlagen zu verlängern. Das nationale Versorgungsunternehmen OSHEE hat 53.000 intelligente Zähler eingesetzt und damit bewiesen, dass Echtzeitdaten technische Verluste reduzieren und die Abrechnungsgenauigkeit verbessern können. Da verbindliche Regeln zur Gebäudeenergieeffizienz im Jahr 2026 in Kraft treten, wird die Automatisierung von einer optionalen Aufrüstung zu einer grundlegenden Konformitätsanforderung. Neue Hotelprojekte wie das Hyatt Regency Tirana schreiben integrierte HLK-, Beleuchtungs- und Sicherheitssysteme vor und erhöhen damit die Erwartungen im gesamten albanischen Facility-Management-Markt. Pilotprojekte in Tiranatische Schulen zeigen, dass Innenraumumgebungssensoren den Komfort verbessern und gleichzeitig den Energieverbrauch senken können. Anbieter, die digitale Plattformen mit Vor-Ort-Dienstleistungen verbinden, sind gut positioniert, um mehrjährige, leistungsbasierte Verträge im gesamten albanischen Facility-Management-Markt abzuschließen.

Wachstum des Immobiliensektors

Die Bruttoanlageinvestitionen stiegen im Jahr 2024 an und befeuerten eine Pipeline aus gemischt genutzten Hochhäusern, Logistikzentren und Küstenresorts. Wegweisende Entwicklungen wie der 50-stöckige Bond Tower verbinden Einzelhandels-, Büro- und Gastgewerbefunktionen und vervielfachen die pro Standort erforderlichen Servicekategorien. Höhere Grundsteuerveranlagungen, die 2025 eingeführt wurden, ermutigen Eigentümer, Einrichtungen an Spezialisten auszulagern, die messbare Kosteneinsparungen erzielen können. Internationale Investoren beschleunigen daher die Nachfrage nach professioneller Überwachung und erhalten damit den Aufwärtstrend des albanischen Facility-Management-Marktes aufrecht.

Zunehmende Betonung nachhaltiger Baupraktiken

Obwohl Wasserkraft 98 % des nationalen Stroms ausmacht, veranlasst saisonale Variabilität Gebäudeeigentümer zur Einführung kohlenstoffarmer Technologien und Nachfragesteuerungssoftware. Sanierungen öffentlicher Schulen erzielten Energieeinsparungen von 40 %, wenn sie sich in Richtung Niedrigstenergiestandards bewegten. EU-konforme Vorschriften verlangen nun eine transparente Verfolgung des Ressourcenverbrauchs, was Facility-Teams zu integrierter Abfall- und Energieberichterstattung drängt. EU-geförderte Kreislaufwirtschaftsmittel in Höhe von 87 Millionen EUR für Festabfallinfrastruktur erweitern den Facility-Bereich auf die Optimierung des Recyclings. Diese Vorschriften und Anreize verankern Nachhaltigkeit in jedem Servicevertrag innerhalb des albanischen Facility-Management-Marktes.

EU-geförderte Energieeffizienz-Sanierungsprogramme zur Steigerung des FM-Outsourcings

Der 2024 verabschiedete EU-Beitrittsrahmen erschloss multilaterales Kapital für die Sanierung öffentlicher Anlagen. Albaniens Energieeffizienzagentur koppelt Sanierungsfinanzierungen mit mehrjährigen Leistungsverträgen, um Einsparungen zu garantieren. Ein Fiskalplan zur Senkung der Staatsverschuldung bei gleichzeitiger Erhöhung der Kapitalausgaben macht ausgelagertes Facility-Management für Kommunen unter Haushaltsdruck attraktiv. Projekte wie die kommunale Infrastrukturunterstützung in Durrës beinhalten langfristige FM-Verpflichtungen neben Wiederaufbaufinanzierungen. Diese Regelungen drängen öffentliche Stellen dazu, sich auf spezialisierte Betreiber zu verlassen, und erweitern das ausgelagerte Segment des albanischen Facility-Management-Marktes.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen am Arbeitsmarkt und Fachkräftemangel | -1.9% | National, mit gravierenden Auswirkungen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturlücken und regionale Disparitäten | -1.2% | Ländliche und kleinere städtische Zentren | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Konformität schreckt ausländische FM-Marktteilnehmer ab | -0.8% | National, mit Auswirkungen auf den internationalen Markteintritt | Langfristig (≥ 4 Jahre) |

| Begrenzte Nutzung digitaler FM-Plattformen bei kleinen und mittleren Immobilieneigentümern | -0.7% | National, konzentriert in kleineren Gemeinden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen am Arbeitsmarkt und Fachkräftemangel

Nur 60,9 % der Albaner im erwerbsfähigen Alter haben eine Beschäftigung, und vielen fehlen Zertifikate in HLK, Automatisierung oder Energiemanagement. Emigration entzieht technischen Talenten den Boden und veranlasst 74 % der Unternehmen, die Einstellung ausländischer Arbeitskräfte in Betracht zu ziehen. Berufsausbildungswege umfassen selten Lehrpläne zur vorausschauenden Instandhaltung, und Weiterbildungsinitiativen werden Zeit benötigen, um die Lücke zu schließen. Steigende Lohnprämien und Verzögerungen bei der Personalrekrutierung üben Aufwärtsdruck auf die Preise im albanischen Facility-Management-Markt aus.

Infrastrukturlücken und regionale Disparitäten

Abfallentsorgungsdienste decken 70 % der Bevölkerung ab und schränken das integrierte Facility-Management außerhalb der Hauptstädte ein. Breitband- und digitale Zahlungslücken behindern cloudbasierte Arbeitsauftragssysteme in Binnengemeinden. Straßenausbauprojekte wie das Programm „Widerstandsfähige Brücken bauen” verbessern den Zugang, aber das gebirgige Gelände hält die Reisezeiten und -kosten hoch.[2]Weltbankgruppe, „Programm zum Bau widerstandsfähiger Brücken”, worldbank.org Bis diese Disparitäten abnehmen, wird das Wachstum des albanischen Facility-Management-Marktes über die Küsten- und Hauptstadtregionen hinaus schrittweise erfolgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services führen die Infrastrukturmodernisierung an

Hard Services erwirtschafteten im Jahr 2025 275,23 Millionen USD, was 57,12 % des Gesamtumsatzes im albanischen Facility-Management-Markt entspricht. Alternde mechanische, elektrische und sanitäre Anlagen erfordern Aufrüstungen vor dem Energieeffizienzmandat 2026. Internationale Hotelmarken fordern strenge Betriebszeiten und Lebenszykluskosten-Management und treiben die Einführung von drehzahlgeregelten Antrieben und hocheffizienten Kältemaschinen voran. Soft Services haben zwar einen kleineren Anteil, liegen aber mit einer CAGR von 9,35 % auf Kurs, da Hygiene, Wohlbefinden am Arbeitsplatz und flexible Personalbesetzung zum Standard werden. Über den Prognosezeitraum werden Soft Services einen größeren Anteil am albanischen Facility-Management-Markt gewinnen, doch kapitalintensive Hard-Service-Arbeiten bleiben für die Einhaltung von Vorschriften unerlässlich.

Facility-Manager bündeln zunehmend das Anlagenmanagement mit Echtzeitanalysen und wechseln von geplanter Instandhaltung zu prädiktiven Modellen. Reinigungs-, Sicherheits- und Verpflegungsdienstleistungen entwickeln sich zu erlebnisorientierten Angeboten, insbesondere in gemischt genutzten Hochhäusern. Dieses Zwei-Tempo-Muster ermöglicht es Anbietern, Zusatzverkäufe zu tätigen und den Umsatzanteil innerhalb des albanischen Facility-Management-Marktes zu erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Outsourcing dominiert die Marktentwicklung

Ausgelagerte Verträge machten im Jahr 2025 64,22 % des Umsatzes aus und werden bis 2031 mit einer CAGR von 9,12 % wachsen, was das höchste Wachstum unter allen Liefermodellen darstellt. Internationale Hotelketten und gemischt genutzte Entwickler bevorzugen integrierte Anbieter, die eine Einzelrechnungsverantwortung bieten. Eigenregie-Management bleibt in Verteidigungs- und Justizeinrichtungen bestehen, wo Sicherheitsprotokolle eine direkte Kontrolle erfordern, doch selbst Ministerien lagern Reinigungs- und Landschaftspflegeaufgaben an externe Spezialisten aus. Gebündelte FM-Modelle, die Mengenrabatte bei Energie und Verbrauchsmaterialien ausnutzen, verbreiten sich in erstklassigen Büros der Klasse A. Der albanische Facility-Management-Markt spiegelt damit europäische Praxis wider: Eigentümer konzentrieren sich auf die Kernimmobilienstrategie, während Anbieter das technische Risiko übernehmen.

Drittanbieter profitieren auch von einer transparenten Reform der Unternehmensregistrierung, die die Gründungszeit eines Unternehmens auf einen Tag verkürzt, was den Markteintritt und die Skalierung erleichtert. Technologieplattformen, die Arbeitsaufträge, Konformitätsprotokolle und Mietermeldungen vereinheitlichen, festigen den komparativen Vorteil des Outsourcings weiter.

Nach Endnutzerbranche: Gewerbe führt, während institutionelle Einrichtungen beschleunigen

Gewerbliche Objekte machten im Jahr 2025 38,45 % des Umsatzes aus, verankert im zentralen Geschäftsviertel Tiranas, wo sich Büros der Klasse A und Einzelhandelsstandorte konzentrieren. Technologieunternehmen und Shared-Service-Center bevorzugen langfristige Vereinbarungen, die Betriebszeiten und cybersicherheitsgerechte Zugangskontrolle garantieren. Institutionelle und öffentliche Infrastruktureinrichtungen sind der am schnellsten wachsende Endnutzer mit einer CAGR von 8,55 %, da EU-geförderte Sanierungen eine lebenslange Leistungsüberwachung erfordern. Aufwertungen im Bildungs- und Gesundheitsbereich treiben infektionskontrollierende Reinigung und IoT-basierte Luftqualitätsprüfungen voran, die traditionellen Hausmeisterteams unbekannt sind.

Einzelhandels-Lager-Hybride entlang des Korridors Durrës–Vlorë benötigen saisonale Personalbesetzung, was Anbieter dazu veranlasst, flexible Arbeitskräftepools zu gestalten. Industrieanlagen in den Bereichen Energie und Leichtfertigung entwickeln sich zu Wachstumsnischen, da Investoren von wettbewerbsfähigen Arbeitskosten und der Verfügbarkeit erneuerbarer Energien profitieren. Diese Diversität stärkt die Widerstandsfähigkeit des albanischen Facility-Management-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Tirana erwirtschaftet mehr als die Hälfte des nationalen FM-Umsatzes, was auf die Konzentration von Botschaften, gemischt genutzten Hochhäusern und Büros der Klasse A zurückzuführen ist, die eine technische Rund-um-die-Uhr-Betreuung erfordern. Die Wohnungspreise in der Hauptstadt stiegen im Jahresvergleich 2024 um 16,9 % und motivieren Eigentümer, in professionelle Pflege zu investieren. Integrierte Verträge mit Energieanalysen und Mieter-Erlebnis-Apps sind zur Norm geworden, was Tirana zu einem Testfeld für fortschrittliche Dienstleistungen im albanischen Facility-Management-Markt macht.

Die Küstenstädte Durrës, Vlorë und Sarandë bilden das am schnellsten wachsende Cluster, da die Touristenankünfte im Jahr 2024 die 10-Millionen-Marke überschritten. Resorts, Marinas und saisonale Einzelhandelsstreifen benötigen skalierbare Arbeitskräfte und mobile Geräteflotten. Straßen- und Tunnelprojekte verkürzen die Reisezeiten und ermöglichen es Tirana-ansässigen Betreibern, Satelliten-Teams entlang der Küste einzusetzen. Saisonale Nachfrageschwankungen verpflichten Anbieter zur Feinabstimmung der Personalstärke, doch die Möglichkeiten für Mehrwertdienstleistungen bleiben im albanischen Facility-Management-Markt robust.

Binnenregionen hinken aufgrund spärlicher Infrastruktur und kleinerer Immobilienflächen zurück. Programme wie „Widerstandsfähige Brücken bauen” und KfW-gestützte Festabfallsysteme injizieren jedoch mehr als 100 Millionen USD in sekundäre Gemeinden. Mit der Ausbreitung von Breitband und E-Government werden cloudbasierte FM-Plattformen eine Fernüberwachung ermöglichen und nach und nach landesweite Effizienzgewinne erschließen.

Wettbewerbslandschaft

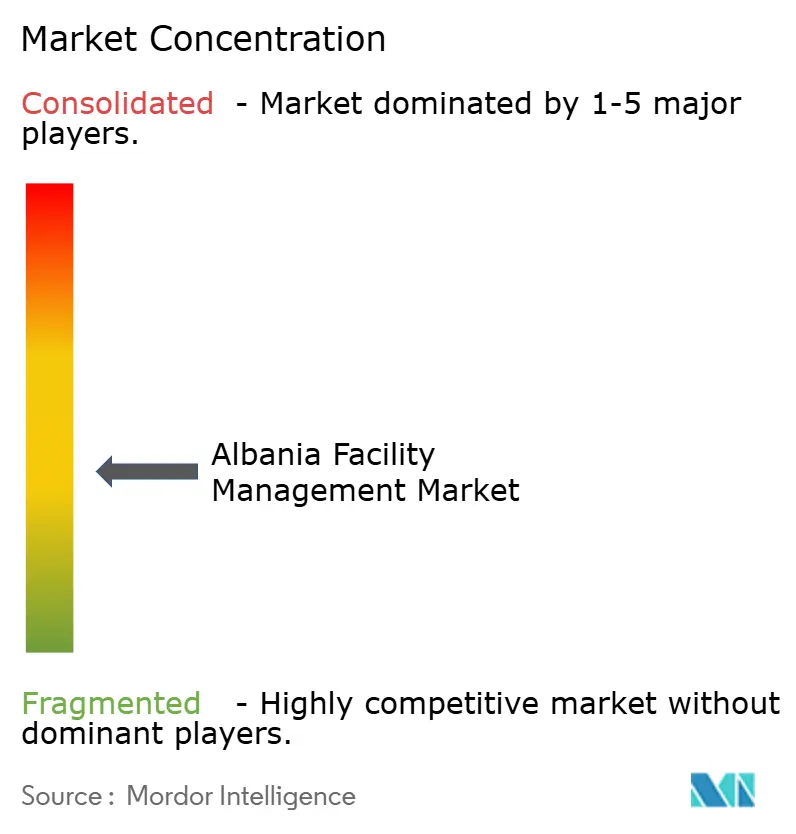

Der albanische Facility-Management-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollieren einen bedeutenden Umsatzanteil. Globale Unternehmen wie Colliers bieten Beratungs- und Benchmarking-Dienstleistungen an und kooperieren häufig mit lokalen Lizenznehmern für die Umsetzung. Diversey Holdings bietet Hygienepräparate und Schulungen an und ist damit ein bevorzugter Partner für Hotels, die internationale Reinlichkeitsstandards anstreben.

Der inländische Marktführer ACREM verwaltet mehr als 800.000 m² gewerblicher Immobilien und nutzt starke lokale Netzwerke, um Kommunalverträge zu gewinnen.[4]ACREM, „Führungsrolle bei Immobiliendienstleistungen”, acrem.al BMF Grup skaliert integrierte Pakete, die Robotik, Intelligente-Zähler-Analytik und Brandschutzprüfungen verbinden, gestützt auf 25 Jahre MEP-Expertise. Der Wettbewerbsvorteil verlagert sich zu Anbietern, die in die Zertifizierung von Arbeitskräften und digitale Dashboards investieren – Voraussetzungen für EU-geförderte Projekte, die prüfungstaugliche Aufzeichnungen erfordern.

Eine Konsolidierung wird erwartet, da Einzeldienstleistungsunternehmen mit steigenden Konformitätskosten und Talentmangel zu kämpfen haben. Strategische Allianzen, die ausländische Technologie mit lokaler Personalbesetzung verbinden, entwickeln sich zur bevorzugten Route für eine nationale Marktabdeckung. Anbieter, die Energieeffizienzgarantien mit traditionellen Hard- und Soft-Services bündeln können, werden im gesamten albanischen Facility-Management-Markt Prämienmargen erzielen.

Marktführer im albanischen Facility-Management-Sektor

Globe William International

Mott Mcdonald

Diversey Holdings Ltd

AlbStar Sh.a.

Colliers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Pläne für ein Resort im Wert von 1,4 Milliarden USD auf der Insel Sazan wurden vorangetrieben, was die bisher größte einzelne FM-Möglichkeit in Albanien signalisiert.

- Februar 2025: Das Wirtschaftsreformprogramm 2025–2027 verpflichtet sich zu höheren Kapitalausgaben bei gleichzeitiger Senkung der Staatsverschuldung und erweitert die Outsourcing-Möglichkeiten für die öffentliche Infrastruktur.

- Januar 2025: Eine Immobilienneubewertung wurde in 14 Gemeinden gestartet, wobei die Kapitalertragssteuer für Verkäufer von 15 % auf 5 % gesenkt wurde und damit die Transaktionsvolumina steigen, die die nachfolgende FM-Nachfrage ankurbeln.

- November 2024: Hyatt bestätigte eine 70-prozentige Balkan-Expansion für seine Regency-Marke, einschließlich Flaggschiff-Immobilien in Tirana und Palase, die einen erstklassigen Facility-Betrieb erfordern werden.

Berichtsumfang des albanischen Facility-Management-Marktes

Der albanische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Anlagenmanagement, MEP- und HLK-Dienste, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienste] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Verpflegungsdienstleistungen und sonstige Soft-FM-Dienste]), Angebotstyp (Eigenregie und Outsourcing [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie- & Verfahrenssektor und sonstige). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Hard Services | Anlagenmanagement |

| MEP- und HLK-Dienste | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienste | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Verpflegungsdienstleistungen | |

| Sonstige Soft-FM-Dienste |

| Eigenregie | |

| Outsourcing | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Anlagenmanagement |

| MEP- und HLK-Dienste | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienste | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Verpflegungsdienstleistungen | ||

| Sonstige Soft-FM-Dienste | ||

| Nach Angebotstyp | Eigenregie | |

| Outsourcing | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des albanischen Facility-Management-Marktes?

Die Größe des albanischen Facility-Management-Marktes beträgt im Jahr 2026 520,63 Millionen USD und soll bis 2031 auf 766,75 Millionen USD wachsen.

Welche Servicekategorie dominiert den Umsatz?

Hard Services halten 57,12 % des Umsatzes, da alternde mechanische, elektrische und sanitäre Anlagen umfangreiche Aufrüstungen erfordern.

Warum wächst das Outsourcing schneller als die Eigenregie?

Ausgelagerte Anbieter bieten ausgebildetes Personal, Konformitätsgarantien und Technologieplattformen, was eine CAGR von 9,12 % für ausgelagerte Verträge bis 2031 antreibt.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastruktureinrichtungen wachsen mit einer CAGR von 8,55 %, bedingt durch EU-geförderte Sanierungen, die eine lebenslange Leistungsüberwachung erfordern.

Wie wird das Energieeffizienzmandat 2026 die Nachfrage beeinflussen?

Verbindliche Leistungsstandards werden den Einsatz von IoT-fähiger Überwachung, vorausschauender Instandhaltung und spezialisierten Energiemanagementdienstleistungen im gesamten albanischen Facility-Management-Markt erhöhen.

Wo liegen die höchsten geografischen Wachstumsaussichten?

Der Küstenkorridor von Durrës bis Vlorë expandiert am schnellsten, angetrieben durch Tourismusprojekte und Infrastrukturaufrüstungen, die eine ganzjährige Facility-Überwachung erfordern.

Seite zuletzt aktualisiert am: