Marktgröße und Marktanteil für Flughafen-Gepäckabfertigungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafen-Gepäckabfertigungssysteme von Mordor Intelligence

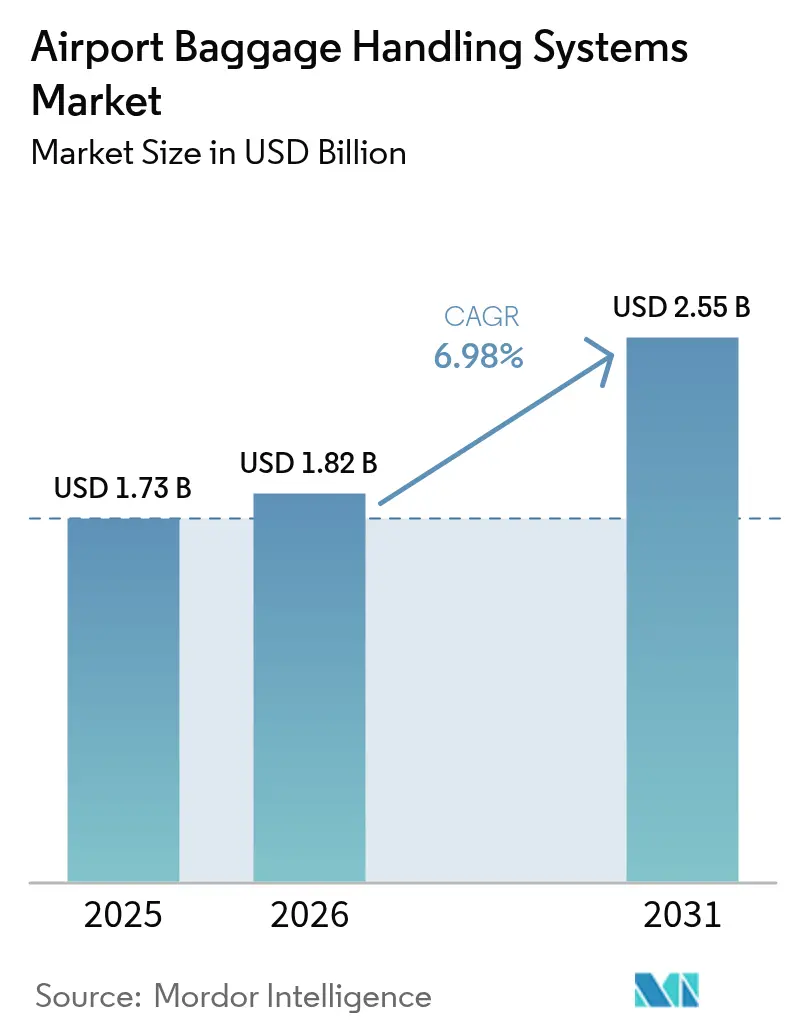

Die Marktgröße für Flughafen-Gepäckabfertigungssysteme wird voraussichtlich von USD 1,73 Milliarden im Jahr 2025 auf USD 1,82 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,98 % über 2026–2031 USD 2,55 Milliarden erreichen. Das Wachstum wird durch globale Passagiervolumina gestützt, die 2025 9,8 Milliarden überstiegen, mit einer langfristigen Entwicklung in Richtung 19,3 Milliarden bis 2045 – ein Ausmaß, das Flughäfen zwingt, Altsysteme zu ersetzen, um steigende Fehlbehandlungen und Verzögerungen bei Spitzenlasten zu verhindern. Bei Auslastungsquoten von einem Rekordwert von 83,8 % im Jahr 2026 haben Betreiber wenig Spielraum für Störungen, was die betriebliche Priorität von Hochgeschwindigkeitssortierung, prädiktiven Steuerungen und lückenloser Verfolgung im gesamten Markt für Flughafen-Gepäckabfertigungssysteme unterstreicht. Die Branche verliert jährlich USD 5 Milliarden durch Gepäckfehlbehandlung bei einer Rate von 6,9 Gepäckstücken pro 1.000 Passagieren, was den Wandel hin zu RFID-Tracking und datenreichen Steuerungsebenen intensiviert, die Fehlerquoten reduzieren und einen kontinuierlichen Fluss unterstützen. Bei Greenfield-Megaprojekten im Nahen Osten und in Asien sind behälterbasierte Einzelträgersysteme mit KI-gesteuerter Orchestrierung mittlerweile grundlegende Entscheidungen. Gleichzeitig nehmen nordamerikanische Brownfield-Projekte Kostenaufschläge in Kauf, um ähnliche Fähigkeiten in Terminals nachzurüsten, die für ältere Förderbänder konzipiert wurden. Flughäfen koppeln Automatisierung auch mit Energiemanagement, wie bei bedarfsgesteuerten Förderband-Nachrüstungen zu sehen ist, die den Energieverbrauch senken und die Betriebszeit im Markt für Flughafen-Gepäckabfertigungssysteme verbessern.

Wichtigste Erkenntnisse des Berichts

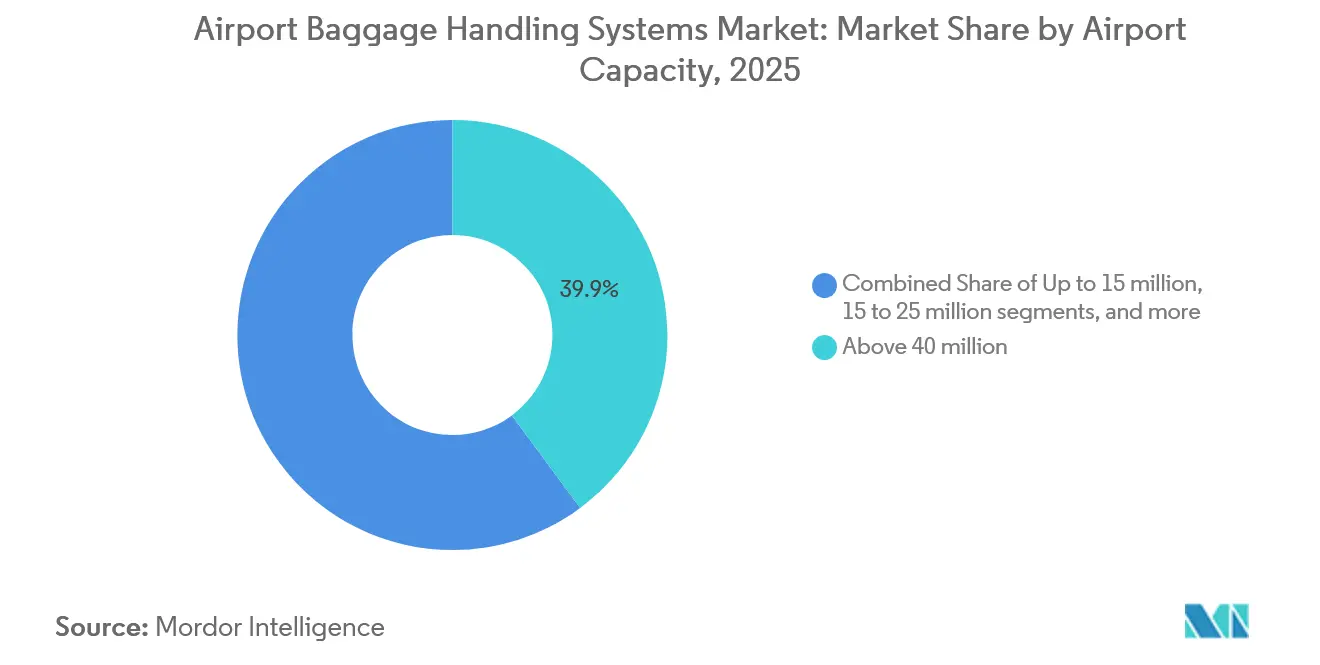

- Nach Flughafenkapazität führten Flughäfen mit über 40 Millionen Passagieren mit einem Anteil von 39,88 % im Jahr 2025, und dieses Segment wird voraussichtlich bis 2031 mit einem CAGR von 10,25 % wachsen.

- Nach Lösung hielten Check-in- und Ticketingsysteme im Jahr 2025 einen Anteil von 31,12 %, während Tracking und Tracing den höchsten prognostizierten CAGR von 10,98 % im Zeitraum 2026–2031 verzeichnete.

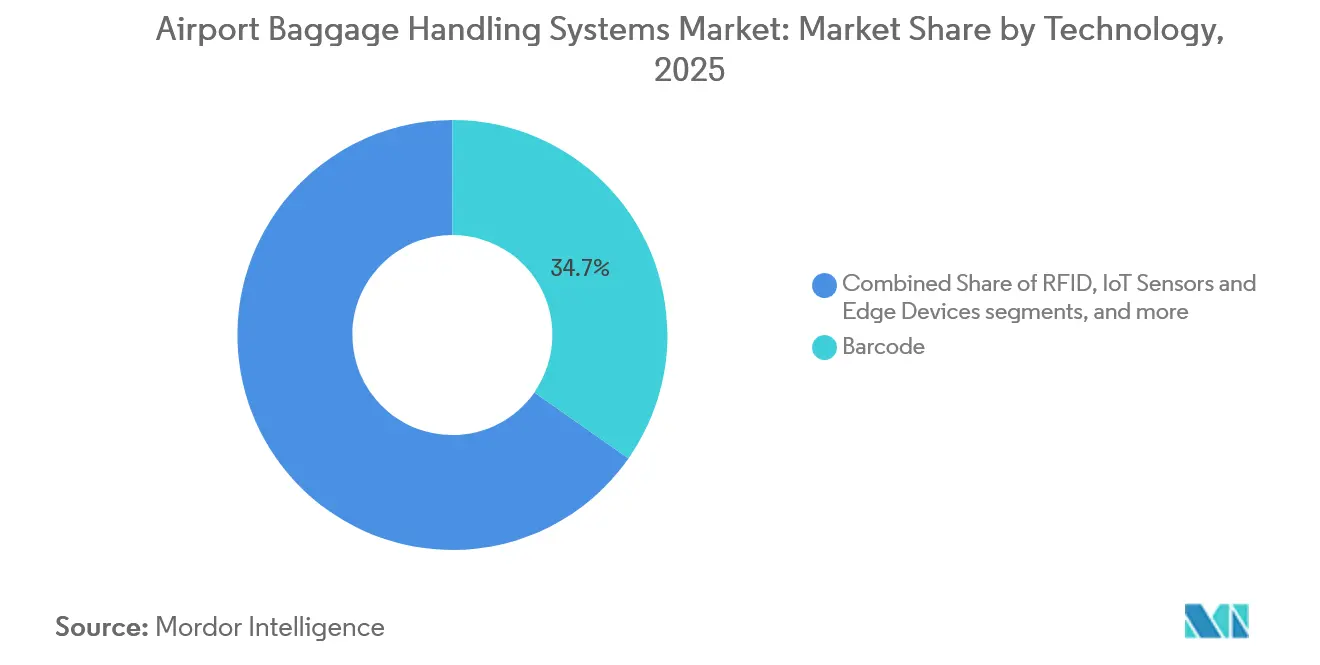

- Nach Technologie behielten Barcodesysteme im Jahr 2025 einen Anteil von 34,73 %, während KI- und ML-Software mit einem CAGR von 11,87 % im Zeitraum 2026–2031 am schnellsten wachsen wird.

- Nach Systemtyp dominierten Förderbandssysteme im Jahr 2025 mit einem Anteil von 42,61 %, und hybride oder andere aufkommende Systeme werden voraussichtlich mit 10,18 % im Zeitraum 2026–2031 wachsen.

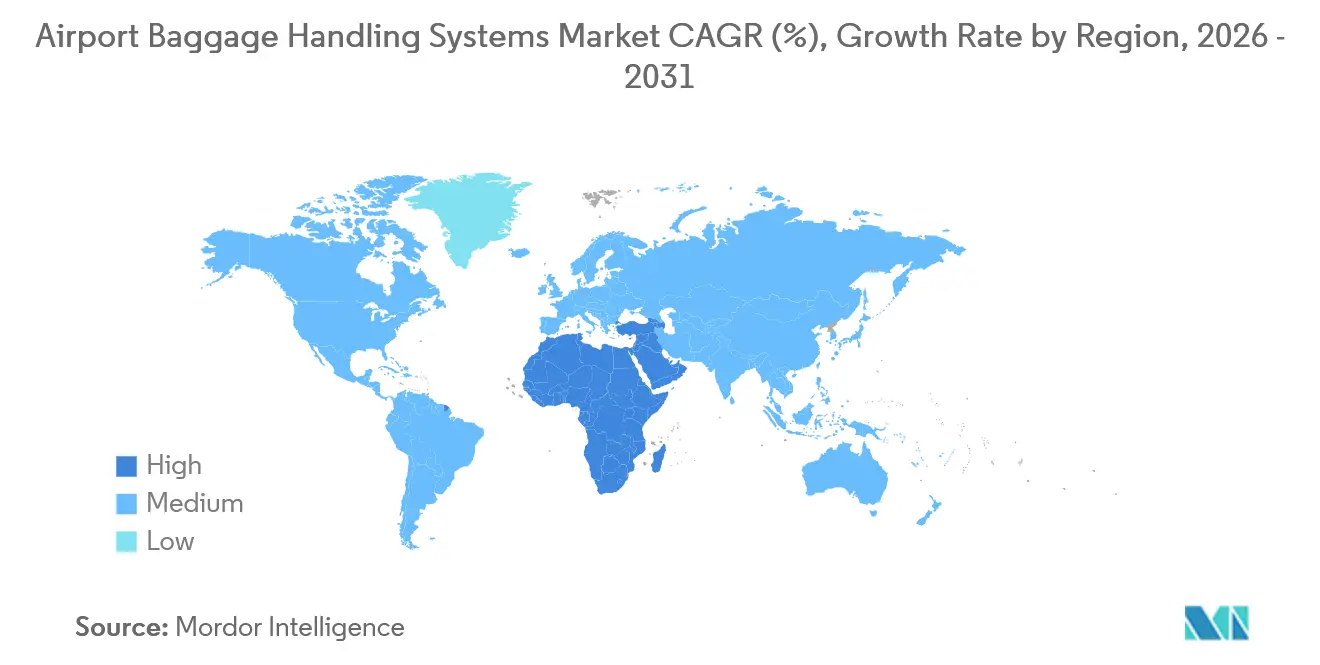

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,85 %, während der Nahe Osten und Afrika bis 2031 die am schnellsten wachsenden Regionen sein werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Flughafen-Gepäckabfertigungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes globales Passagieraufkommen | +2.8% | Global, mit akutem Druck im asiatisch-pazifischen Raum (4,5 % Verkehrs-CAGR bis 2045) und Naher Osten (4,3 %), moderat in Europa (2,3 %), am niedrigsten in Nordamerika (1,9 %) | Mittelfristig (2–4 Jahre) |

| Programme zur Erweiterung der Flughafenkapazität | +2.1% | Naher Osten und Afrika, asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf nordamerikanische Brownfield-Nachrüstungen | Langfristig (≥ 4 Jahre) |

| Wandel hin zu integriertem RFID-Tracking | +1.6% | Global, höhere Akzeptanz in Nordamerika und China/Nordasien, rückständig in Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach durchgängiger Automatisierung | +1.4% | Global, insbesondere Europa, asiatisch-pazifischer Raum und Naher Osten, moderat in Nordamerika | Mittelfristig (2–4 Jahre) |

| Frühgepäckspeicherung (EBS) als Umsatzhebel | +0.9% | Premium-Flughäfen in Europa und Nordamerika, transferintensive Drehkreuze | Kurzfristig (≤ 2 Jahre) |

| Pandemiebedingte Desinfektionsnachrüstungen | +0.7% | Global, mit früher Einführung im asiatisch-pazifischen Raum und Bündelung in Nachrüstprogrammen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Passagieraufkommen treibt den Durchsatzbedarf an

Das globale Passagieraufkommen erreichte 2025 10,1 Milliarden und wird bis 2045 voraussichtlich 19,3 Milliarden erreichen, was anhaltenden Druck auf den Flughafenbetrieb ausübt und Technologieaktualisierungszyklen im Markt für Flughafen-Gepäckabfertigungssysteme beschleunigt. Die Fehlbehandlungsrate von 6,9 Gepäckstücken pro 1.000 Passagieren, die den Sektor schätzungsweise USD 5 Milliarden jährlich kostet, unterstreicht, warum Flughäfen Tracking- und Sortiergenauigkeit ausbauen, anstatt bei Spitzenzeiten höhere manuelle Umgehungslösungen zu akzeptieren. Bei Auslastungsquoten von 83,8 % im Jahr 2026 lassen Fluggesellschaften wenig Spielraum in der Flugzeugkapazität. Daher müssen Gepäckhallen Volatilität durch softwaregesteuerte Bündelung und dynamische Umleitung absorbieren, anstatt durch brute-force-Kapazitätserweiterungen.[1]Internationaler Luftverkehrsverband, "Die Branche macht Fortschritte bei der Reduzierung von Gepäckfehlbehandlungen, wie eine neue Umfrage zeigt," IATA, iata.org Flughäfen wechseln von veralteten Förderband-Schleifen zu Hochgeschwindigkeitsplattformen und integrierten Steuerungen, die höhere Gepäckstücke-pro-Stunde-Raten und 24/7-Zuverlässigkeit unterstützen, wie bei US-Programmvergaben für Hochkapazitätssysteme mit 100 % In-Line-Screening zu sehen ist. Wachstumsdrehkreuze validieren auch bedarfsgesteuerte Nachrüstungen zur Senkung des Energieverbrauchs und zur Glättung von Spitzen. Dieses Muster hält den Markt für Flughafen-Gepäckabfertigungssysteme auf Software-Intelligenz ebenso wie auf mechanische Kapazität ausgerichtet.

Programme zur Erweiterung der Flughafenkapazität als Katalysatoren für Investitionen in Gepäckabfertigungssysteme

Großangelegte Terminalprogramme und neue Drehkreuzentwicklungen schaffen eine anhaltende Nachfrage nach Greenfield-Gepäckabfertigungssystemen in Regionen, die von Anfang an Durchsatz, digitale Steuerung und Rückverfolgbarkeit priorisieren, was die langfristige Akzeptanzdynamik im Markt für Flughafen-Gepäckabfertigungssysteme stärkt. Mega-Drehkreuzpläne im Nahen Osten, Afrika und im asiatisch-pazifischen Raum sind auf behälterbasierte Einzelträgersysteme und 100 % In-Line-Sprengstofferkennung ausgerichtet, während nordamerikanische Investitionen auf phasenweise Nachrüstungen ausgerichtet sind, die diese Fähigkeiten in bestehende Strukturen integrieren. Die Nachrüstungsrealität umfasst strukturelle Verstärkungen für Hochgeschwindigkeitssortierer, stufenweise Umstellungen zur Vermeidung von Betriebsausfällen und netzwerkfähige Steuerungsebenen, die für sichere Segmentierung und vorausschauende Wartung ausgelegt sind. Der nächste Investitionszyklus richtet sich auch nach Verkehrsentwicklungen, die bis 2045 im asiatisch-pazifischen Raum am stärksten, in Europa moderat und in Nordamerika geringer bleiben, was kurzfristige Systemvergaben in Wachstumskorridore lenkt und gleichzeitig Brownfield-Nachrüstungen in reifen Märkten aktiv hält. Diese Dynamiken skizzieren gemeinsam einen zweigleisigen Weg: Neubau-Gateways überspringen veraltete Einschränkungen, während ältere Terminals sich auf Modernisierung konzentrieren, die Resilienz, Energieeffizienz und Compliance im Markt für Flughafen-Gepäckabfertigungssysteme verbessert.

Wandel hin zu integriertem RFID-Tracking zur Erfüllung regulatorischer und betrieblicher Anforderungen

Die IATA-Resolution 753 hat die RFID-Einführung beschleunigt, indem sie Tracking bei Annahme, Beladung, Transfer und Ankunft vorschreibt, was die Compliance direkt mit geringerer Fehlbehandlung und schnellerer Wiederherstellung bei Ausnahmen verknüpft.[2]Internationaler Luftverkehrsverband, "IATA-Leitlinien zur Umsetzung von Gepäckoperationen außerhalb des Flughafens V1 – Dez. 2024," IATA, iata.org Handelsstudien berichten, dass RFID nahezu perfekte Lesegenauigkeit liefert und Fehlbehandlungen reduziert, was es zu einem direkten Hebel zur Kostenvermeidung und Passagierzufriedenheit im Markt für Flughafen-Gepäckabfertigungssysteme macht. Die Akzeptanzgrade variieren je nach Region, wobei die IATA-Umfrage 2024 eine stärkere Implementierung durch Fluggesellschaften in China und Nordasien und eine geringere Durchdringung in Afrika anzeigt, was die Einsatzprioritäten an transferintensiven Drehkreuzen und großen Flughäfen beeinflusst. Der Rollout von Delta Air Lines mit Hunderten von RFID-Lesegeräten und die erzielten Gewinne bei der stündlichen Gepäckverarbeitung veranschaulichen, wie sich End-to-End-Tracking skaliert, wenn Fluggesellschaften und Flughäfen gemeinsam handeln. Integriertes RFID ermöglicht auch die Just-in-Time-Freigabe aus EBS-Systemen an Mega-Flughäfen, reduziert Staus rund um die Gepäckzusammenstellung und unterstützt kürzere Öffnungszeiten für Flugvorbereitungsprozesse. Über das Gepäck hinaus verbessert RFID das Management von Bodenausrüstung und Anlagen, rationalisiert den täglichen Betrieb und reduziert Verlust- und Ersatzkosten für Flughafenbetreiber.

Nachfrage nach durchgängiger Automatisierung zur Bewältigung von Arbeitskräftemangel und betrieblicher Resilienz

Anhaltende Personalengpässe und hohe Fluktuation haben Flughäfen dazu veranlasst, auf durchgängige Automatisierung zu setzen, um manuelle Übergaben und Fehlerrisiken über Funktionen hinweg vom Self-Service-Gepäckaufgabe bis zur ULD-Beladung zu reduzieren. Dieser Wandel verstärkt die anhaltende Technologieakzeptanz im Markt für Flughafen-Gepäckabfertigungssysteme. Führende Integratoren skizzieren Roadmaps, die autonome Fahrzeuge, Roboterbelader, vorausschauende Wartung und intelligente Bündelung kombinieren, um Flughäfen in die Lage zu versetzen, höhere Volumina mit gleichen oder kleineren Belegschaften zu bewältigen und dabei 24/7-Betrieb aufrechtzuerhalten.[3]Vanderlande, "Auf dem Weg zur vollautomatischen Gepäckhalle," Vanderlande, vanderlande.com Europäische Organisationen berichten von Schwierigkeiten bei der Gewinnung und Bindung von Cybersicherheitspersonal, was die Abhängigkeit von KI-gesteuerter Zustandsüberwachung und verwalteten digitalen Diensten erhöht, die den Vor-Ort-Ressourcenbedarf senken. Automatisierung ergänzt Nachhaltigkeitsziele, da bedarfsgesteuerte Förderband-Nachrüstungen in großen Drehkreuzen nachweisliche Reduzierungen des Energieverbrauchs ohne Einbußen beim Durchsatz gezeigt haben. Robotik adressiert auch die Betreibersicherheit, indem sie repetitive Hebe- und Belastungsarbeiten reduziert, was Flughafenleitern hilft, Arbeitnehmerverhandlungen mit ergonomischen Verbesserungen während phasenweiser Einsätze in Einklang zu bringen. Diese kombinierten Kräfte – von Arbeitskräftemangel bis hin zu Sicherheits- und Betriebszeitanforderungen – halten die Automatisierung im Mittelpunkt von Kapital- und Betriebsplänen im Markt für Flughafen-Gepäckabfertigungssysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben mit 10–15-jährigen ROI-Zyklen, die risikoaverse Flughafenbehörden abschrecken | -1.8% | Global, am akutesten in Nordamerika und Schwellenmärkten, weniger einschränkend bei staatlich finanzierten Greenfield-Projekten | Langfristig (≥ 4 Jahre) |

| Veraltete IT-Infrastruktur und Interoperabilitätslücken, die Flickwerk-Nachrüstungen erzwingen | -1.2% | Hauptsächlich Nordamerika und Europa, wobei asiatisch-pazifische Neubauten veraltete Einschränkungen umgehen | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften, die durch EU-NIS2 und TSA-Programme vorgeschrieben sind | -1.1% | Europa und Nordamerika, akut für mittelgroße und große Flughäfen ohne interne Sicherheitsteams | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Flughafen-Gewerkschaften gegen Automatisierung und Reibungsverluste durch Unterbesetzung | -0.8% | Nordamerika und Europa, minimaler Widerstand im Nahen Osten und einigen asiatischen Greenfield-Standorten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und verlängerte ROI-Zyklen als Akzeptanzhindernisse

Große Investitionen in Gepäckabfertigungssysteme sind mit langen Amortisationszeiten und komplexer Inbetriebnahme verbunden, was das Tempo der Nachrüstungen trotz starker betrieblicher Argumente im Markt für Flughafen-Gepäckabfertigungssysteme dämpft. Mehrjährige Programme bündeln oft Hochgeschwindigkeitssortierer, 100 % In-Line-Screening, dynamische Speicherung und neue Steuerungen unter einem Vertrag, wie bei jüngsten US-Vergaben für moderne Hochkapazitätssysteme zu sehen ist. Brownfield-Nachrüstungen sehen sich einem zusätzlichen Komplexitätsaufschlag gegenüber, einschließlich struktureller Verstärkungen und stufenweiser Umstellungen zur Vermeidung von Serviceausfällen, die Zeitpläne verlängern und Eventualbudgets erhöhen können. Flughäfen balancieren diese Kapitalanforderungen gegen regulierte Luftfahrteinnahmen und kommunale Finanzierungsbeschränkungen, was phasenweise Umfänge und schrittweise Einsatzwege in reifen Märkten fördert. In den Vereinigten Staaten helfen Bundesprogramme, bestimmte Sicherheitselemente zu kompensieren, aber die Finanzierung bleibt zielgerichtet und beseitigt nicht die Notwendigkeit einer mehrjährigen lokalen Finanzierung. Diese Faktoren machen staatlich finanzierte Greenfield-Drehkreuze in wachstumsstarken Regionen agiler bei der Einführung fortschrittlicher Einzelträgersysteme, Robotik und KI-Orchestrierung von Anfang an im Markt für Flughafen-Gepäckabfertigungssysteme.

Veraltete IT-Infrastruktur und Interoperabilitätslücken schränken die Systemleistung ein

Flughäfen, die auf veralteten Steuerungsrahmen und älteren Nachrichtenstandards aufgebaut sind, stoßen oft auf Integrationshürden beim Aufbau moderner Analysen, vorausschauender Wartung und RFID-Tracking, was die digitale Transformation im Markt für Flughafen-Gepäckabfertigungssysteme verlangsamt. Patch-Management und Segmentierung sind in gemischten OT- und IT-Umgebungen komplexer, und Sicherheitsupdates können Ausfallzeiten erfordern, die an stark frequentierten Drehkreuzen schwer zu planen sind. Europäische NIS2-Regeln und US-TSA-Cybersicherheitsdirektiven haben die Mindestanforderungen für Netzwerksegmentierung, Zugangskontrolle, Überwachung und Patch-Management erhöht, was kurzfristige Kosten und Ausführungskomplexität für Flughäfen ohne ausgereifte interne Cyber-Teams hinzufügt. Die Migration von älteren Gepäcknachrichtenprotokollen zu modernem XML und systemweite Datenqualitätsverbesserungen erfordern auch die Zusammenarbeit der Fluggesellschaften, was Zeitpläne für die prädiktive Flussoptimierung verlängern kann. Flughäfen reagieren mit stufenweisen Nachrüstungen und verwalteten Diensten, die kritische Systeme verfügbar halten, während sie Netzwerke absichern und Software-Stacks rationalisieren. Dieser stufenweise Ansatz reduziert das Risiko, verlängert aber die Realisierung des vollen digitalen Nutzens im Markt für Flughafen-Gepäckabfertigungssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flughafenkapazität: Mega-Drehkreuze führen die Einführung an, während mittelgroße Flughäfen einem phasenweisen Weg folgen

Im Jahr 2025 erfassten Flughäfen mit über 40 Millionen Passagieren 39,88 % des Marktanteils für Flughafen-Gepäckabfertigungssysteme. Diese Flughäfen werden voraussichtlich bis 2031 mit einem CAGR von 10,25 % wachsen, angetrieben durch laufende Technologieaktualisierungen und umfassende Digitalisierung. Solch umfangreiche Betriebe lenken sowohl Kapital als auch Fachwissen in Systeme, die die Gepäckabfertigungseffizienz maximieren und Ausnahmen durch vollständiges Tracking und automatisierte Wiederherstellungsabläufe minimieren. Führende Integratoren rühmen sich Installationen in zahlreichen großen Flughäfen, unterstützt durch weltweite Servicenetzwerke und standardisierte Module, die Installationszeitpläne beschleunigen und den Lebenszyklussupport verbessern.

Mittelgroße Flughäfen, die 25 bis 40 Millionen Passagiere bedienen, priorisieren Spitzenglättung, Speicheroptimierung und compliance-gesteuertes Tracking. Diese Maßnahmen positionieren sie für zukünftige Fortschritte in der Sortierung und Robotik, sobald sie die Kernleistungskennzahlen stabilisiert haben. Flughäfen, die 15 bis 25 Millionen Passagiere abfertigen, machen bemerkenswerte Fortschritte beim Gepäck-Tracking, was auf einen Fokus auf Compliance vor weiteren Upgrades bei Durchsatz und Speicherkapazität hindeutet. Kleinere Flughäfen verlassen sich weiterhin auf modulare Förderbänder und Barcode-Lesegeräte und wechseln zu RFID, dynamischer Speicherung und KI-gesteuerten Steuerungen erst, wenn das Verkehrsaufkommen solche Investitionen rechtfertigt.

Große Flughäfen initiieren die Systemplanung mit digitalen Zwillingen, Spitzensimulationen und integrierter Cybersicherheit. Dieser proaktive Ansatz minimiert Nacharbeiten und reduziert den Bedarf an Nachrüstungen nach der Inbetriebnahme im Markt für Flughafen-Gepäckabfertigungssysteme. Stark frequentierte US-Flughäfen implementieren strategisch bedarfsgesteuerte Nachrüstungen und Hochgeschwindigkeitsförderbänder, um Energiekosten zu senken und gleichzeitig Durchsatz und Zuverlässigkeit zu verbessern. Während Sicherheitsfinanzierung einige Screening-Kosten abmildert, tragen lokale Behörden weiterhin erhebliche Investitionsausgaben, um Strukturen und Netzwerke zu modernisieren und Resilienz-Ziele zu erreichen, um den Betrieb bei Störungen zu schützen. Große globale Flughäfen erproben autonome Fahrzeuge, Roboterbelader und fortschrittliche Speicherlösungen, um Zusammenstellungsfenster zu verkürzen, und bevorzugen Plattformen, die detailliertes Tracking und prädiktive Flusssteuerungsorchestrierung priorisieren. Solche Fortschritte verdeutlichen eine wachsende Kluft: Mega-Drehkreuze führen die Einführung neuer Technologien im Markt für Flughafen-Gepäckabfertigungssysteme an, während mittelgroße Drehkreuze die Grundlage für die bevorstehende Automatisierungswelle legen.

Nach Lösung: Check-in dominiert, Tracking und Tracing skaliert schnell durch Compliance und Kostenvermeidung

Check-in- und Ticketingsysteme hielten im Jahr 2025 mit 31,12 % als primäre Passagierschnittstelle den größten Anteil, während Tracking und Tracing mit einem CAGR von 10,98 % die am schnellsten wachsende Lösung ist, angetrieben durch Resolution 753, Kostenvermeidungsprioritäten der Fluggesellschaften und Verbrauchererwartungen an den Echtzeit-Status. Tracking verbessert die Ausnahmebehandlung und reduziert das Fehlbehandlungsrisiko an Transferpunkten, was entscheidend ist, wo Auslastungsquoten eng bleiben und die Wiederherstellungszeit begrenzt ist. Screening-Systeme behalten unter regulatorischen Mandaten einen stetigen Schwung, und jüngste US-Vergaben bestätigen, dass Hochkapazitäts-Gepäckabfertigung nun 100 % In-Line-Screening als Designprämisse voraussetzt. Förderung und Sortierung bleiben das Rückgrat des täglichen Betriebs, wobei Upgrades oft stufenweise durchgeführt werden, um die Servicekontinuität aufrechtzuerhalten und Umstellungen zu begrenzen, die sonst Flugpläne beeinträchtigen würden. Frühgepäckspeicherung, einst ein Nischenpuffer, ist jetzt Teil des Mainstream-Lösungssets, da sie den Betrieb bei Spitzenzeiten stabilisiert und Premium-Angebote unterstützt, die Zufriedenheit und Ertrag verbessern. Innovationen bei der Gepäckausgabe schreiten in gemessenem Tempo voran, wobei ergonomische und Automatisierungsverbesserungen auf Sicherheit und Konsistenz statt auf Spitzendurchsatz ausgerichtet sind.

Mit zunehmender Tracking-Abdeckung veröffentlichen mehr Flughäfen den Gepäckstatus in reisendenseitigen Apps, was Anrufvolumina und die Zeit der Agenten für Ausnahmeanfragen im Markt für Flughafen-Gepäckabfertigungssysteme reduziert. Mobile und Kiosk-Check-in-Funktionen verteilen die Nachfrage auch über den Tag und verringern Warteschlangen zu Spitzenzeiten, was die Raumnutzung rund um Ticketing-Inseln verbessert. Betreiber verknüpfen Lösungsentscheidungen zunehmend mit Cybersicherheit und Daten-Governance, um sicherzustellen, dass passagierseitige und Betriebssysteme unter Stress segmentiert und resilient bleiben. Dieses Bewusstsein hält digitale Investitionen auf Geschäftskontinuität ausgerichtet und lenkt die Einführung hin zu skalierbaren Plattformen mit klaren Upgrade-Pfaden. Infolgedessen behält Check-in seine Anteilsführerschaft bei installierter Basis und Nutzung, während Tracking und Tracing das Wachstumstempo auf einer globalen Compliance- und Kosteneinsparungsagenda im Markt für Flughafen-Gepäckabfertigungssysteme vorgibt.

Nach Technologie: Barcode behält Interoperabilität, KI und maschinelles Lernen führen das Wachstum durch prädiktive Steuerung an

Barcodesysteme hielten im Jahr 2025 mit 34,73 % aufgrund langjähriger Interline-Kompatibilität und der weit verbreiteten Verfügbarkeit optischer Scanner den größten Anteil, während KI- und ML-Software mit einem CAGR von 11,87 % die am schnellsten wachsenden Technologien sind, da Flughäfen prädiktive Analysen und digitale Zwillinge ausbauen. Der Wandel hin zu KI zeigt sich in Kontrollräumen, die Volumina prognostizieren, Engpässe identifizieren und Ressourcen in Echtzeit ausbalancieren, was den Gepäckfluss und die Vorfeld-Logistik direkt verbessert. Die RFID-Einführung steigt unter Resolution 753, wobei bedeutende Drehkreuze und transferintensive Flughäfen den Weg weisen, da sie am meisten von präzisem Tracking profitieren. Implementierungen durch Fluggesellschaften in großem Maßstab zeigen messbare Verbesserungen bei Gepäckverarbeitungsraten und Ausnahmemanagement, was den betrieblichen Fall für RFID bestätigt, wo Verkehrsdichte und Verbindungen das Risiko verstärken. IoT-Sensoren und Edge-Computing sind nun Standard in hochverfügbaren Komponenten, und Routinen zur vorausschauenden Wartung reduzieren ungeplante Ausfallzeiten und den Ersatzteilverbrauch über überwachte Linien hinweg. Robotik bleibt im Entstehen, wird aber zunehmend für repetitive oder anstrengende Aufgaben eingesetzt und ebnet einen Weg für beaufsichtigte Autonomie auf dem Boden, die das Personal ergänzt statt ersetzt.

Über den Prognosehorizont hinaus bietet Barcode weiterhin eine Basis der Interoperabilität. Gleichzeitig baut RFID Skalierung auf, und KI-gestützte Steuerungsebenen werden zur primären Quelle von Systemgewinnen im Markt für Flughafen-Gepäckabfertigungssysteme. Dieses Gleichgewicht spiegelt einen pragmatischen Ansatz wider, der bestehende Investitionen schützt und gleichzeitig Wachstum in Software und Sensorik lenkt, die Zuverlässigkeit und Effizienz ohne vollständige mechanische Neubauten erhöhen. Flughäfen, die KI mit RFID und IoT-Sensorik koppeln, können Vorteile bei der Ressourcenoptimierung, schnellerer Ausnahmewiederherstellung und reibungsloserer Vorfeld-Koordination quantifizieren. Diese Kombination etabliert eine De-facto-Referenzarchitektur für Neubauten und tiefe Nachrüstungen, unterstützt durch Anbieterportfolios, die nun digitale Dienste neben physischen Systemen umfassen. Diese Muster signalisieren eine anhaltende Nachfrage nach analysegetriebenem Mehrwert im Markt für Flughafen-Gepäckabfertigungssysteme.

Nach Systemtyp: Förderbänder verankern die installierte Basis, hybride und aufkommende Plattformen fügen Flexibilität hinzu

Förderbandssysteme dominierten im Jahr 2025 mit einem Anteil von 42,61 % aufgrund ihrer installierten Basis und bewährten Zuverlässigkeit für kontinuierliche Bewegung, während hybride und andere aufkommende Systeme voraussichtlich mit einem CAGR von 10,18 % wachsen werden, da Flughäfen flexible, softwaregesteuerte Abläufe anstreben. Quergurt- und Kipp-Tablett-Sortierer erweitern die Fähigkeiten über feste Förderbänder hinaus, indem sie schnellere, schonendere Handhabung und intelligentere Entladung ermöglichen, die sich an Gepäcktypen und Ziele anpasst. Einzelträgersystem-Plattformen, die jedes Gepäckstück in einem verfolgten Träger platzieren, ermöglichen die Entnahme in beliebiger Reihenfolge aus dem Speicher und präzises Routing für die Just-in-Time-Zusammenstellung, was den Bedarf an Pufferfläche reduziert und gleichzeitig die Pünktlichkeit verbessert. Anbieter haben sich zu Niedrigbaudesigns und modularen Bausätzen weiterentwickelt, die in enge Nachrüstungsumgebungen passen und die verfügbaren Optionen für Regionalflughäfen erweitern, die keine hohen Sortierstrukturen aufnehmen können. Diese Auswahl reicht von konventionellen Bändern bis hin zu integrierten Trägersystemen und ermöglicht es Flughäfen, den Systemtyp an Durchsatz, Stellfläche und Steuerungssophistikation anzupassen.

Die Entwicklungsrichtung begünstigt hybride Layouts, die Bänder für kosteneffiziente Bewegung mit Einzelträgersystem-Elementen und intelligentem Speicher für Flexibilität kombinieren, alles koordiniert durch KI-basierte Steuerungsebenen im Markt für Flughafen-Gepäckabfertigungssysteme. Robotik und autonome Fahrzeuge schließen sich diesem Mix an, wenn repetitive manuelle Aufgaben die Produktivität einschränken oder Sicherheitsrisiken erhöhen, und Betreiber setzen diese Komponenten typischerweise in beaufsichtigten Modi ein, bevor sie skalieren. Mit zunehmender Reife der digitalen Orchestrierung können Flughäfen von statischem Routing zu prädiktiver Steuerung wechseln, die Spitzen antizipiert und auf Störungen ohne schwere manuelle Eingriffe reagiert. Diese Entwicklung verringert schrittweise die Leistungslücke zwischen Greenfield- und Brownfield-Anlagen und ermöglicht Nachrüstungen, die Flexibilität ohne wesentliche strukturelle Änderungen liefern. Diese Trends halten hybride und aufkommende Systeme als die am schnellsten wachsende Klasse, während Bänder aufgrund der globalen installierten Basis die Führung beim Anteil behalten.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 31,85 % des Marktes für Flughafen-Gepäckabfertigungssysteme, verankert durch eine große installierte Basis und einen stetigen Rhythmus von Brownfield-Modernisierungen, die Cybersicherheit, 100 % In-Line-Screening und Energieeffizienz priorisieren. Nachrüstprogramme erfordern oft stufenweise Installation, um Betriebsausfälle zu verhindern, wie bei umfangreichen Förderband-Upgrades zu sehen ist, die Dutzende von Schritten sequenzieren und gleichzeitig den Flugbetrieb aufrechterhalten. Bundesprogramme helfen, bestimmte Sicherheitselemente zu decken, aber Flughäfen planen weiterhin mehrjährige Finanzierung und phasenweise Ausführung, um strukturelle, mechanische und digitale Arbeiten aufeinander abzustimmen.[4]US-Kongress, "Transportsicherheit: Hintergrund und Fragen für den 119. Kongress," Kongressforschungsdienst, congress.gov TSA-Cybersicherheitsdirektiven erhöhen die Baseline für Netzwerksegmentierung und Überwachung, was Beschaffungsentscheidungen für Steuerungen und digitale Dienste beeinflusst und Betriebs- und Wartungsmodelle prägt, die auf vorausschauender Wartung aufgebaut sind. Diese Realitäten halten den Fokus der Region auf Resilienz und Modernisierung statt auf netto-neue Drehkreuze im Markt für Flughafen-Gepäckabfertigungssysteme.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einem CAGR von 12,09 % bis 2031, da staatlich finanzierte Megaprojekte veraltete Einschränkungen umgehen und von Anfang an Einzelträgersysteme, KI-Orchestrierung und 100 % In-Line-Screening einsetzen. Diese Flughäfen zielen auf hohe Passagierkapazitäten und schnelle Verbindungen ab, was das Design hin zu modularen Hochgeschwindigkeitssystemen drängt, die vollständige Rückverfolgbarkeit über Annahme, Screening, Speicherung und Zusammenstellung hinweg bieten. Arbeitsverfügbarkeit und zentralisierte Governance erleichtern die entschlossene Einführung von Robotik und autonomen Systemen und reduzieren Reibung in einigen reifen Märkten. Betreiber investieren auch in digitale Zwillinge und KI-basiertes Flussmanagement, um Verbindungsfenster und Bodentransportressourcen über große Fußabdrücke hinweg zu optimieren. Die Region setzt einen Maßstab für integriertes Design, den andere Geografien in phasenweisen Upgrades im Markt für Flughafen-Gepäckabfertigungssysteme nachzuahmen suchen.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2045 das stärkste langfristige Passagierwachstum verzeichnen, was Kapital in Cloud-fähige Plattformen lenkt, die RFID, IoT-Sensoren und fortschrittliche Analysen von Anfang an integrieren. Große Projekte in Indien, Vietnam und Südostasien bevorzugen skalierbare behälterbasierte Träger und dynamische Speicherung, die enge gebündelte Flugpläne unterstützen. Europa schreitet unter Cyber- und Nachhaltigkeitsmandaten voran und richtet Investitionen an NIS2-Anforderungen und energiesparenden Maßnahmen aus, die den Stromverbrauch und die Emissionen senken und gleichzeitig die Überwachung verbessern. In beiden Regionen planen Flughäfen für durchgängige Rückverfolgbarkeit und prädiktive Flusssteuerung, unterstützt durch Anbieterportfolios, die mechanische Systeme mit digitalen Diensten kombinieren. Diese Strategien stärken den Markt für Flughafen-Gepäckabfertigungssysteme, da Betreiber sich auf resiliente, datengesteuerte Architekturen standardisieren.

Wettbewerbslandschaft

Der Markt für Flughafen-Gepäckabfertigungssysteme wird von einer Gruppe etablierter Integratoren mit umfassenden Portfolios angeführt, die Design, Fertigung, Installation und Lebenszyklus-Services umfassen. Die Konsolidierung von Siemens Logistics durch Vanderlande, einschließlich der Finalisierung des US-Betriebs im Jahr 2026, erweiterte das kombinierte Portfolio um Hochgeschwindigkeitssortierer, Einzelträgersystem-Plattformen und digitale Dienste wie Baggage 360 und SmartService. Daifuku hält eine Spitzenposition mit Wachstum, das durch einen erweiterten Produktionsstandort und eine Erfolgsbilanz komplexer Brownfield-Nachrüstungen in Nordamerika, Europa und Asien unterstützt wird.[5]Daifuku Co., Ltd., "Daifuku-Bericht 2025," Daifuku, daifuku.com BEUMER Group treibt behälterbasierte Einzelträgersysteme und dynamische Speichermodule voran, unterstützt durch neue Fertigungskapazitäten in Indien und China, mit Schwerpunkt auf Geschwindigkeit, Qualitätskontrolle und engerem Support für regionale Projekte. Leonardos Hochkapazitäts-Quergurtsysteme und 100 % In-Line-Screening-Referenzen in den USA stärken seine Wettbewerbsposition bei großen Drehkreuz-Upgrades.

Der Wettbewerb konzentriert sich auf technologische Differenzierung und Lebenszyklus-Wert statt auf den Listenpreis, wobei Anbieter vorausschauende Wartung, Energieoptimierung und Betriebszeitgarantien bewerben, die Betreiberprioritäten ansprechen. Die digitalen Plattformen von Siemens Logistics, dokumentiert in seinem Nachhaltigkeitsbericht 2024, heben Reduzierungen bei Dolly-Fahrten und Ausfallzeiten an hochvolumigen Terminals hervor und bestätigen die Vorteile der KI-basierten Orchestrierung. Alstef konzentriert sich auf modulare Sortierung und kompakte Designs für beengte Umgebungen und ergänzt den breiteren Markttrend hin zu flexiblen, softwaredefinierte Architekturen. Flughäfen lagern Servicearbeiten in einigen Fällen auch von OEMs an unabhängige Spezialisten aus, wie bei mehrjährigen Wartungsverträgen zu sehen ist, die Rund-um-die-Uhr-Support unter definierten Serviceniveaus und sicheren Datenanforderungen bieten und ein Service-Ökosystem schaffen, in dem OEMs komplexe Upgrades verankern. Gleichzeitig konkurrieren Drittanbieter auf Reaktionsfähigkeit und Kosten.

In allen Regionen schätzen Betreiber Lieferanten, die mechanische Zuverlässigkeit mit Software- und Cyber-Bereitschaft verbinden können – eine Anforderung, die durch regulatorische Mandate in Europa und den Vereinigten Staaten verschärft wird. Integratoren positionieren nun Netzwerksegmentierung, sicheren Fernzugriff und zertifizierte Komponentenketten als Standardfunktionen statt als Optionen, was Beschaffungskriterien widerspiegelt, die durch NIS2- und TSA-Regeln geprägt sind. Robotik-Roadmaps entwickeln sich von Pilotmaßstab zu beaufsichtigter Produktion in Übergepäck- und ULD-Arbeitszellen und bieten ergonomische und Produktivitätsvorteile, die helfen, Arbeitsengpässe zu überwinden. Diese Mischung aus mechanischer Tiefe, digitaler Fähigkeit und Cyber-Sicherheit definiert die aktuelle Wettbewerbsbasis im Markt für Flughafen-Gepäckabfertigungssysteme. Sie wird voraussichtlich im nächsten Einsatzzyklus zentral bleiben.

Marktführer der Branche für Flughafen-Gepäckabfertigungssysteme

Siemens AG

Alstef Group

Leonardo S.p.A

Vanderlande Industries B.V.

Daifuku Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Daifuku eröffnete eine neue Fertigungsanlage in Hyderabad, Indien, und vervierfachte damit die Produktionsfläche für Flughafen-Gepäckabfertigungssysteme.

- Dezember 2024: IDEMIA und SITA erweiterten ihre Partnerschaft, um die ALIX-Computer-Vision-Gepäckidentifikation weltweit einzusetzen.

- August 2024: Der Flughafen Schiphol startete ein Modernisierungsprojekt im Wert von EUR 6 Milliarden (USD 7,07 Milliarden), das eine umfassende Überholung des Gepäckabfertigungssystems einschließlich eines vollständigen Wiederaufbaus des Gepäckkellers umfasst.

- Januar 2024: Der Flughafen Cincinnati/Northern Kentucky setzte autonome Gepäckschlepper von Aurrigo ein und steigerte damit die Einheitsladekapazität um 30 %.

Globaler Berichtsumfang für den Markt für Flughafen-Gepäckabfertigungssysteme

Ein Gepäckabfertigungssystem, oder GAS, ist eine Art Fördersystem, das in einem Flughafen installiert ist und den Transport von Passagiergepäck von den Ticketschaltern zum Ladebereich ermöglicht, wo es auf das Flugzeug geladen wird. GAS hilft beim Transport von aufgegebenem Gepäck vom Flugzeug zum Gepäckausgabebereich.

Der Markt für Flughafen-Gepäckabfertigungssysteme ist segmentiert nach Flughafenkapazität, Lösung, Technologie, Systemtyp und Geografie. Nach Flughafenkapazität ist der Markt segmentiert in bis zu 15 Millionen, 15 bis 25 Millionen, 25 bis 40 Millionen und über 40 Millionen. Nach Lösung ist der Markt segmentiert in Check-in- und Ticketingsysteme, Sicherheitsscreeningsysteme, Förder- und Sortiersysteme, Frühgepäckspeicherung, Gepäckausgabe/Entladung sowie Tracking und Tracing. Nach Technologie ist der Markt segmentiert in Barcode, RFID, IoT-Sensoren und Edge-Geräte, Robotik und autonome Fahrzeuge sowie KI/ML-Software. Nach Systemtyp ist der Markt segmentiert in Förderbandssysteme, Kipp-Tablett- und Quergurt-Sortierer, zielcodierte Fahrzeuge, behälterbasierte Einzelträgersysteme sowie hybride und andere aufkommende Systeme. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Flughafen-Gepäckabfertigungssysteme in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment werden Marktgröße und Prognose in Werten (USD) angegeben.

| Bis zu 15 Millionen |

| 15 bis 25 Millionen |

| 25 bis 40 Millionen |

| Über 40 Millionen |

| Check-in- und Ticketingsysteme |

| Sicherheitsscreeningsysteme |

| Förder- und Sortiersysteme |

| Frühgepäckspeicherung |

| Gepäckausgabe/Entladung |

| Tracking und Tracing |

| Barcode |

| RFID |

| IoT-Sensoren und Edge-Geräte |

| Robotik und autonome Fahrzeuge |

| KI/ML-Software |

| Förderbandssysteme |

| Kipp-Tablett- und Quergurt-Sortierer |

| Zielcodiertes Fahrzeug (ZCF) |

| Behälterbasierte Einzelträgersysteme |

| Hybride und andere aufkommende Systeme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Flughafenkapazität | Bis zu 15 Millionen | ||

| 15 bis 25 Millionen | |||

| 25 bis 40 Millionen | |||

| Über 40 Millionen | |||

| Nach Lösung | Check-in- und Ticketingsysteme | ||

| Sicherheitsscreeningsysteme | |||

| Förder- und Sortiersysteme | |||

| Frühgepäckspeicherung | |||

| Gepäckausgabe/Entladung | |||

| Tracking und Tracing | |||

| Nach Technologie | Barcode | ||

| RFID | |||

| IoT-Sensoren und Edge-Geräte | |||

| Robotik und autonome Fahrzeuge | |||

| KI/ML-Software | |||

| Nach Systemtyp | Förderbandssysteme | ||

| Kipp-Tablett- und Quergurt-Sortierer | |||

| Zielcodiertes Fahrzeug (ZCF) | |||

| Behälterbasierte Einzelträgersysteme | |||

| Hybride und andere aufkommende Systeme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flughafen-Gepäckabfertigungssysteme derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für Flughafen-Gepäckabfertigungssysteme beträgt im Jahr 2025 USD 1,73 Milliarden und wird bis 2031 voraussichtlich USD 2,55 Milliarden bei einem CAGR von 6,98 % erreichen.

Welche Regionen führen beim Markt für Flughafen-Gepäckabfertigungssysteme und wachsen am schnellsten?

Nordamerika führt bei der installierten Basis mit einem Anteil von 31,85 % im Jahr 2025, während der Nahe Osten und Afrika bis 2031 die am schnellsten wachsende Region aufgrund staatlich finanzierter Greenfield-Projekte sind.

Welche Segmente weisen den höchsten Anteil und das schnellste Wachstum auf?

Nach Lösung führen Check-in- und Ticketingsysteme mit einem Anteil von 31,12 %, und Tracking und Tracing wächst am schnellsten mit einem CAGR von 10,98 %; nach Technologie führt Barcode mit einem Anteil von 34,73 %, und KI- oder maschinelle Lernsoftware schreitet am schnellsten mit einem CAGR von 11,87 % voran.

Wie reduzieren Flughäfen Gepäckfehlbehandlungen im Markt für Flughafen-Gepäckabfertigungssysteme?

Flughäfen implementieren RFID zur Einhaltung der IATA-Resolution 753, verbessern die Lesegenauigkeit und durchgängige Rückverfolgbarkeit und ermöglichen gleichzeitig schnellere Ausnahmewiederherstellung und intelligentere Frühgepäckspeicher-Freigabe.

Was sind die größten Hemmnisse für neue Einsätze und Upgrades?

Hohe Investitionsausgaben mit 10–15-jährigen ROI-Zyklen, veraltete IT und Interoperabilitätslücken sowie steigende Anforderungen an die Einhaltung von Cybersicherheitsvorschriften unter NIS2 und TSA-Direktiven sind die am häufigsten genannten Hindernisse.

Welche Technologien treiben die nächste Wertschöpfungswelle an?

KI-gestützte Orchestrierung, RFID-Tracking, dynamische Speicherung und Robotik für repetitive ULD-Aufgaben treiben messbare Gewinne bei Durchsatz, Zuverlässigkeit und Ergonomie über alle Einsätze hinweg an.

Seite zuletzt aktualisiert am: