Marktgröße und Marktanteil für Intraorale Kameras

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.52 Milliarden US-Dollar |

| Marktgröße (2030) | 4.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Intraorale Kameras von Mordor Intelligence

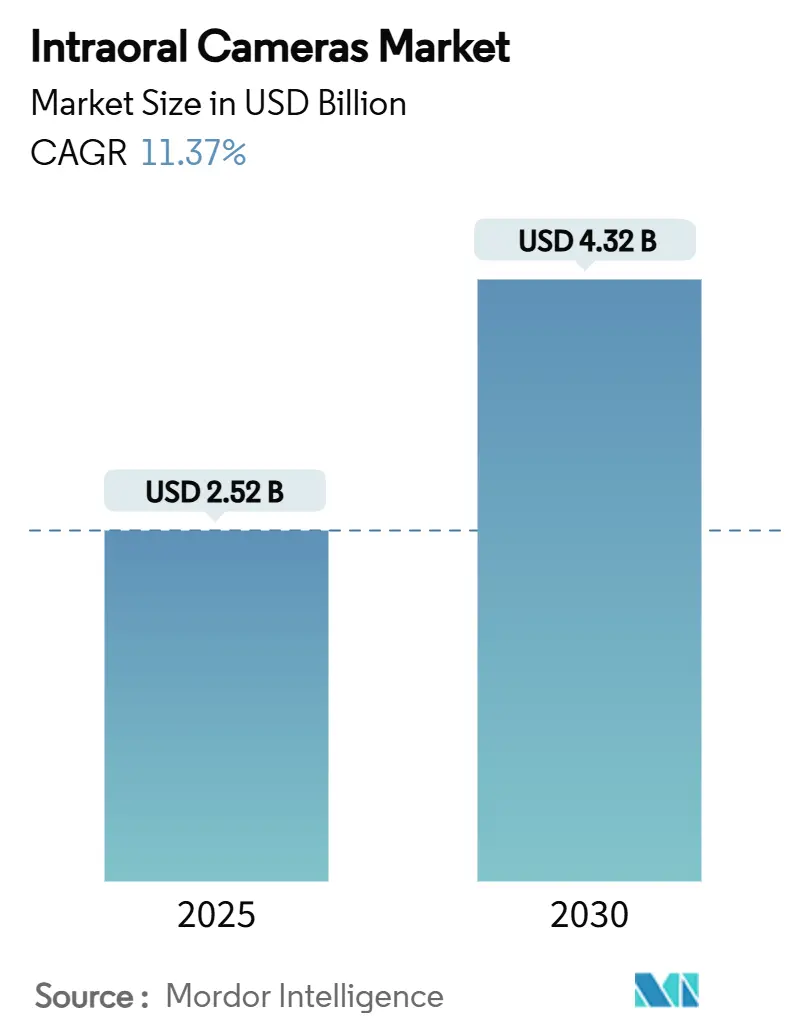

Der Markt für Intraorale Kameras wird im Jahr 2025 auf 2,52 Milliarden USD geschätzt und soll bis 2030 auf 4,32 Milliarden USD anwachsen, was einer CAGR von 11,37 % entspricht. Der Anstieg der Marktgröße spiegelt die rasche Einführung von Telezahnmedizin, steigende Anforderungen an künstliche Intelligenz und strengere Infektionskontrollvorschriften wider, die gemeinsam die Bildgebung von Film auf cloudbasierte Arbeitsabläufe verlagern. Drahtlose Scanner reduzieren die Behandlungszeit und ermöglichen es Spezialisten, Bilder sofort zu überprüfen, was den Durchsatz und den Umsatz verbessert. Praxen bevorzugen außerdem Kameras, die sich in KI-gestützte Entscheidungsunterstützungsmodule integrieren lassen, was die diagnostische Konsistenz verbessert und die Erstattungsannahme steigert. Der Wettbewerb konzentriert sich auf offene Programmierschnittstellen-Ökosysteme, die es Praxen ermöglichen, Scanner, Praxisverwaltungssoftware und Cloud-Speicher ohne Anbieterbindung zu verknüpfen, wodurch die Betriebskosten über die gesamte Lebensdauer gesenkt werden.

Wichtigste Erkenntnisse des Berichts

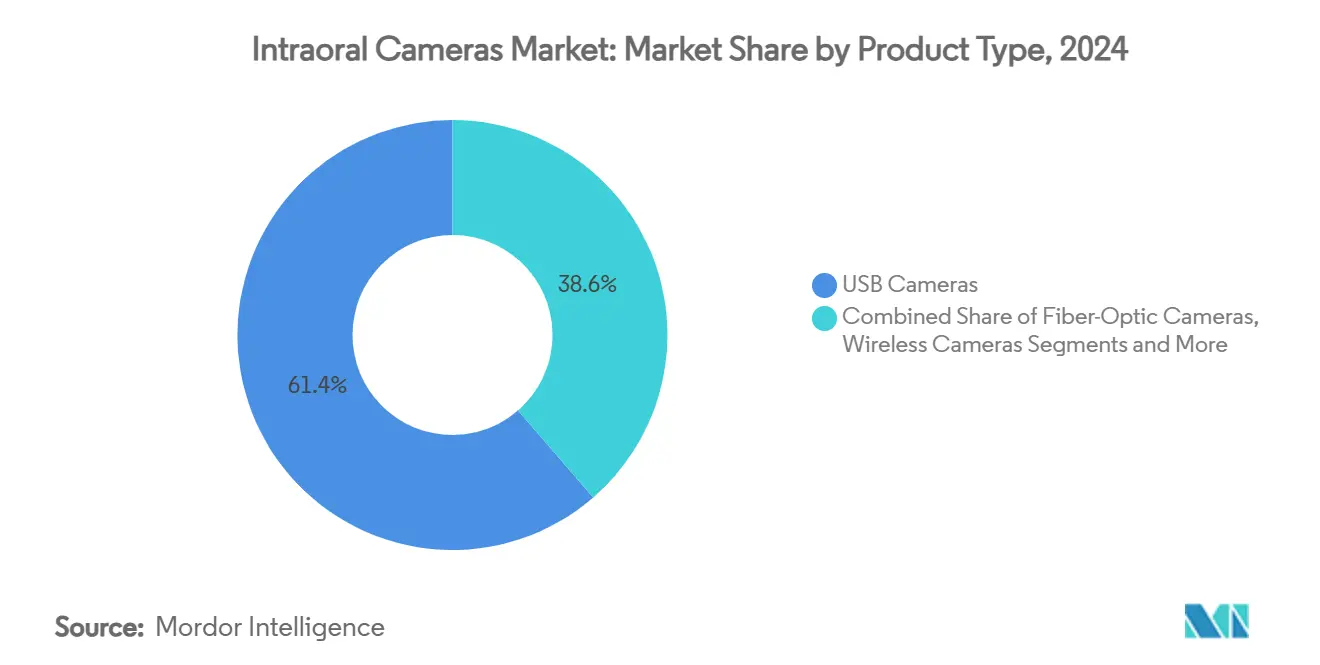

- Nach Produkttyp führten USB-Kameras im Jahr 2024 mit einem Umsatzanteil von 61,36 %, während drahtlose Systeme bis 2030 voraussichtlich eine CAGR von 14,56 % verzeichnen werden.

- Nach Sensortechnologie hielten CCD-Geräte im Jahr 2024 einen Marktanteil von 53,47 % am Markt für Intraorale Kameras; CMOS-Sensoren werden bis 2030 voraussichtlich mit einer CAGR von 15,22 % wachsen.

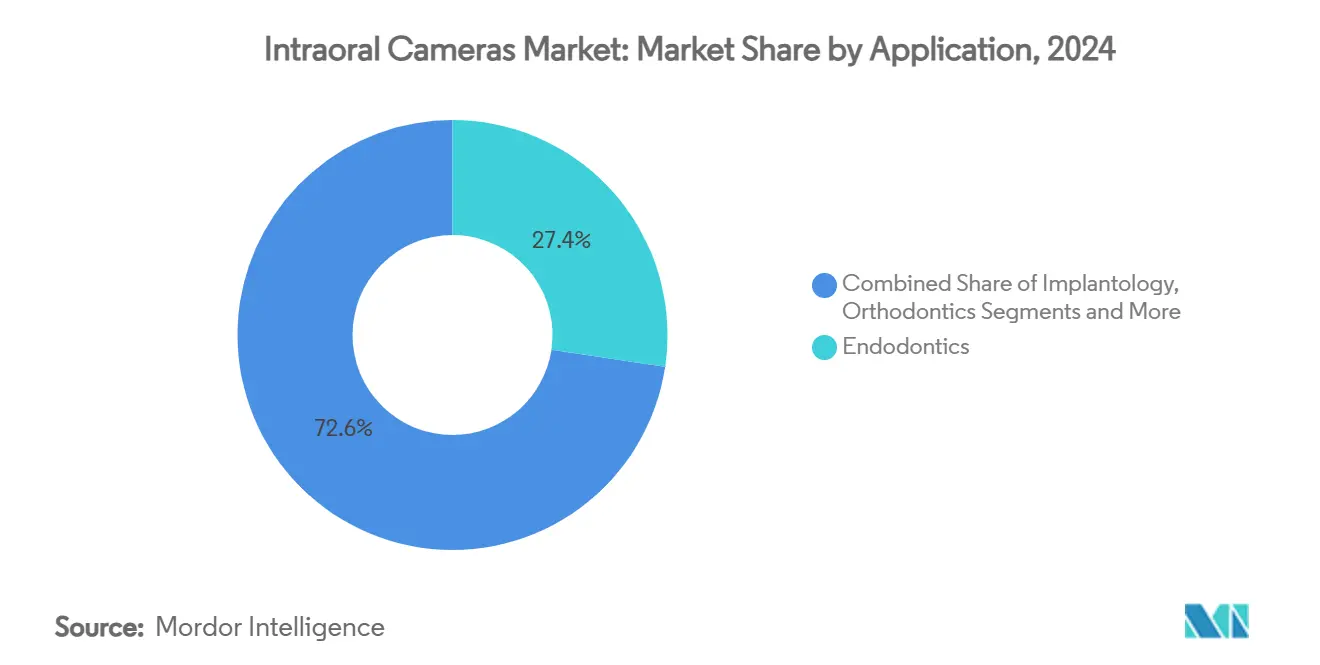

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 27,36 % der Marktgröße für Intraorale Kameras auf die Endodontie, während die Kieferorthopädie bis 2030 ein CAGR-Wachstum von 14,76 % verzeichnen dürfte.

- Nach Endnutzer entfielen im Jahr 2024 68,47 % der Marktgröße für Intraorale Kameras auf Zahnarztpraxen, die bis 2030 mit einer CAGR von 13,84 % wachsen sollen.

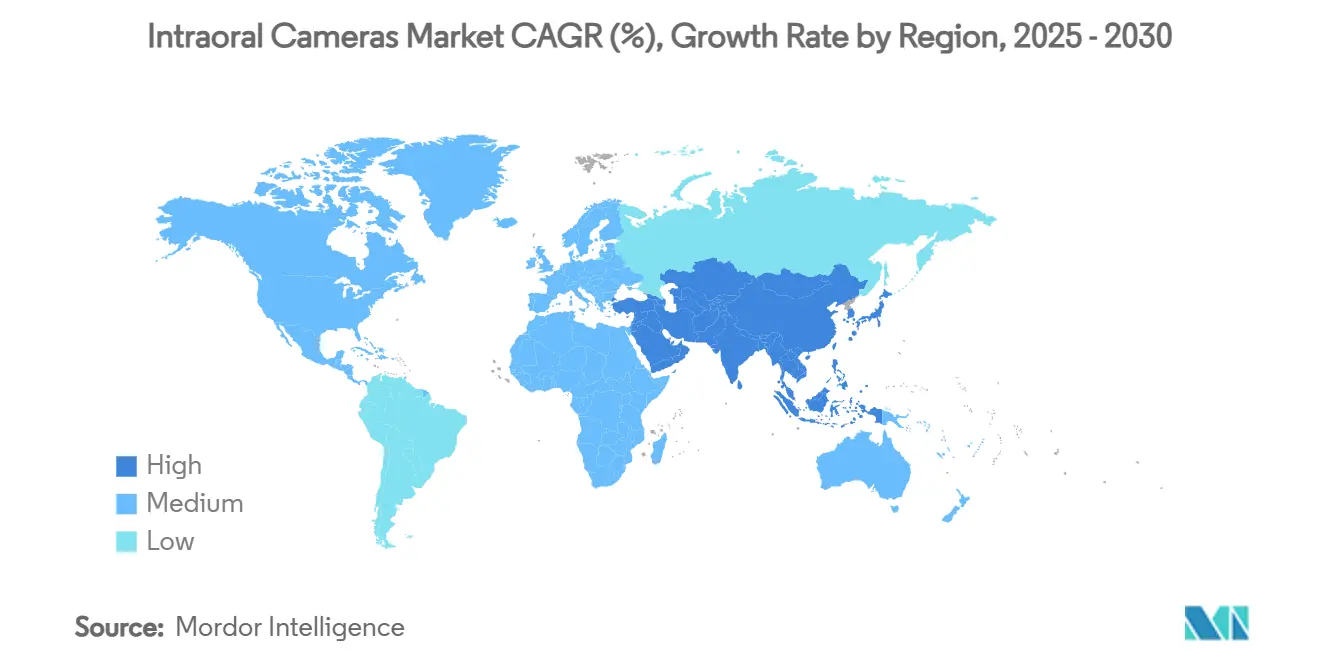

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,72 %; der asiatisch-pazifische Raum wird voraussichtlich das stärkste Wachstum mit einer CAGR von 13,47 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Intraorale Kameras

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Zahnkaries und Parodontalerkrankungen | +2.1% | Asiatisch-pazifischer Raum und Lateinamerika mit höchster Auswirkung | Langfristig (≥ 4 Jahre) |

| Rasche Einführung digitaler Arbeitsabläufe am Behandlungsstuhl | +1.8% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz von Telezahnmedizin mit Bedarf an hochwertiger Bildgebung | +2.3% | Global mit regulatorischer Unterstützung in den USA, Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Diagnosesoftware mit Bedarf an konsistenter Bildgebung | +1.9% | Nordamerika und Europa, frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien angetriebene Nachfrage nach visuellen Inhalten für kosmetische Zahnmedizin | +1.4% | Global mit stärkstem Zug in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Infektionskontrollstandards zugunsten von Einwegschutzvorrichtungen | +1.2% | Strengste Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Zahnkaries und Parodontalerkrankungen

Die wachsende Belastung durch Karies und Parodontalerkrankungen hält die Diagnosenachfrage hoch, da frühe visuelle Befunde die Patientenakzeptanz für präventive Therapien verbessern. Intraorale Kameras decken Schmelzdemineralisierung und gingivale Veränderungen auf, die herkömmliche Röntgenaufnahmen möglicherweise übersehen. Geräte mit Fluoreszenz wie KaVos DIAGNOcam Vision Full HD bieten eine strahlenfreie Erkennung, die die Patientensicherheit erhöht. Versicherer akzeptieren zunehmend Fotodokumentation zur Begründung von Ansprüchen, was den Gerätekauf fördert.

Rasche Einführung digitaler Arbeitsabläufe am Behandlungsstuhl

Zahnarztpraxen integrieren nun Scannen, Planung und Kommunikation auf einer einzigen Oberfläche, wodurch manuelle Datenübertragungen und Wartezeiten reduziert werden. Dentsply Sironas Primescan 2 überträgt Bilder auf jedes webfähige Gerät, beseitigt Hardwarebeschränkungen und senkt die Eigentumskosten. Schnellere Abläufe steigern die Patientenzufriedenheit und halten Praxen wettbewerbsfähig, was den Markt für Intraorale Kameras antreibt.

Beschleunigter Einsatz von Telezahnmedizin mit Bedarf an hochwertiger Bildgebung

Postpandemische Vorschriften erlauben die Ferndiagnose, sofern die Bildqualität der Beurteilung am Behandlungsstuhl entspricht. Studien zeigen, dass Telezahnmedizin eine Sensitivität von 80–88 % erreicht, wenn die Bildgebung Qualitätsstandards erfüllt.[1]Nalia Gurgel-Juarez et al., "Genauigkeit und Wirksamkeit der Telezahnmedizin: Eine systematische Übersicht über systematische Übersichten," Evidence-Based Dentistry, nature.com US-amerikanische Leitlinien formalisieren Format- und Sicherheitsvorschriften und geben Praxen die Zuversicht zu investieren. Die Nachfrage nach drahtlosen Kameras, die konsistente hochauflösende Dateien übertragen, steigt daher.

KI-gestützte Diagnosesoftware mit Bedarf an konsistenter Bildgebung

Modelle des maschinellen Lernens funktionieren am besten mit standardisierter Bildauflösung und Beleuchtung. Die Amerikanische Zahnärztevereinigung empfiehlt Praxen, Geräte zu wählen, die mit KI-Pipelines kompatibel sind.[2]Amerikanische Zahnärztevereinigung, "Digitale Zahnmedizin und Technologie," ada.org Partnerschaften wie VideaHealth und Henry Schein One betten KI in Hygieneprogramme ein und normalisieren algorithmusbereite Bildgebung für Berufseinsteiger.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Aufrüstungskosten für Geräte | -1.7% | Größter Druck in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erstattungslücken bei Bildgebungsverfahren | -1.3% | Nordamerika und Europa variieren je nach Kostenträger | Langfristig (≥ 4 Jahre) |

| Datensicherheits- und Datenschutzbedenken bei Cloud-Konnektivität | -0.9% | Strengste Vorschriften in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Halbleiterversorgung | -1.1% | Fertigung konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Aufrüstungskosten für Geräte

Premium-Drahtloskameras mit KI-Analysen kosten deutlich mehr als einfache USB-Modelle. Budgetbewusste Praxen verzögern Aufrüstungen, insbesondere dort, wo das Patientenaufkommen gering ist. Dentsply Sirona hob in seinen Ergebnissen für 2024 den Margendruck durch Preissensitivität hervor. Anbieter stehen vor der Herausforderung, fortschrittliche Funktionen mit erschwinglichen Preisen in Einklang zu bringen, um eine breite Akzeptanz im Markt für Intraorale Kameras zu sichern.

Erstattungslücken bei Bildgebungsverfahren

Die Kostenübernahme variiert je nach Versicherer und Region. Einige Kostenträger begrenzen Diagnosecodes, sodass Praxen die Kosten selbst tragen müssen. Japans Gerätemarkt zeigt eine Erstattungsprüfung, die die Einführung von Premiumtechnologie verlangsamt. Praxen zögern, Kapital ohne vorhersehbare Renditen einzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Drahtlose Innovation fordert USB-Dominanz heraus

USB-Kameras hielten im Jahr 2024 einen Anteil von 61,36 % am Markt für Intraorale Kameras, da sie zuverlässige Bildgebung zu Einstiegskosten bieten. Das Segment bleibt für die Routinedokumentation unverzichtbar, insbesondere in neu gegründeten Praxen. Drahtlose Systeme sind jedoch auf dem Weg zu einer CAGR von 14,56 % bis 2030, da Praxen Mobilität und nahtlose Integration mit Telezahnmedizin-Portalen priorisieren. Die dem Markt für Intraorale Kameras zugeschriebene Marktgröße für drahtlose Geräte wird voraussichtlich zwischen 2025 und 2030 am schnellsten wachsen, was die Nachfrage nach kabellosem Betrieb bei Außeneinsätzen und Beratungen am Behandlungsstuhl widerspiegelt.

Die Einführung drahtloser Geräte spiegelt steigende Erwartungen an hardwareunabhängige Arbeitsabläufe wider, die Scans sofort über Cloud-Dashboards teilen. Dentsply Sironas Primescan 2 veranschaulicht diesen Wandel, indem er auf jeden Browser überträgt und alte Computerbeschränkungen beseitigt. Glasfaser- und Analogmodelle behalten Nischenrollen, doch ihr Beitrag schrumpft weiter, da die digitale Transformation im Markt für Intraorale Kameras voranschreitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortechnologie: CMOS-Fortschritt fordert CCD-Führung heraus

CCD-Sensoren hielten im Jahr 2024 einen Marktanteil von 53,47 % am Markt für Intraorale Kameras aufgrund ihrer bewährten Farbgenauigkeit, die für die Farbabstimmung wichtig ist. Dennoch werden CMOS-Sensoren bis 2030 voraussichtlich mit einer CAGR von 15,22 % wachsen, angetrieben durch geringeren Energieverbrauch und schnellere On-Chip-Verarbeitung, die für KI-Überlagerungen geeignet ist. Die Marktgröße für CMOS-Geräte im Markt für Intraorale Kameras wird daher stetig steigen, da Praxen eine Echtzeit-Karieserkennung auf tragbaren Displays erwarten.

Hybridlösungen, die CCD-Klarheit mit CMOS-Geschwindigkeit verbinden, stellen einen experimentellen Mittelweg dar. Bibliometrische Kartierungen bestätigen das Forschungsinteresse an der KI-Integration, was CMOS begünstigt, da es hohe Bildwiederholraten für Live-Annotationen unterstützt.[3]Zhichang Zhang, "Maschinelles Lernen in der Zahnmedizin und Mundchirurgie," head-face-med.biomedcentral.com Der Portfoliowandel signalisiert, dass Innovation bei Bildsensoren ein entscheidender Faktor für die Wettbewerbsfähigkeit der Anbieter bleiben wird.

Nach Anwendung: Wachstum der Kieferorthopädie übertrifft die Führung der Endodontie

Die Endodontie entfiel im Jahr 2024 auf 27,36 % des Marktes für Intraorale Kameras, da sie auf präzise Bildgebung für die Kanalexploration angewiesen ist. Hochauflösende Kameras führen die apikale Reinigung und unterstützen die Nachsorgeüberwachung, was die Nachfrage stabil hält. Unterdessen wird die Kieferorthopädie bis 2030 voraussichtlich mit einer CAGR von 14,76 % wachsen, da die Zahl der Fälle mit transparenten Zahnschienen steigt und KI-gestützte kephalometrische Anwendungen an Bedeutung gewinnen.

Intraorale Kameras speisen gesichtsgestützte Planungsmaschinen, die die Terminzeit verkürzen und die Vorhersagbarkeit der Ausrichtung verbessern. Implantologie, Prothetik und Parodontologie tragen ein stetiges Volumen bei, während die kosmetische Zahnmedizin Kameras für Marketinginhalte nutzt und so gemeinsam den Markt für Intraorale Kameras erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Zahnarztpraxen treiben das Marktwachstum an

Zahnarztpraxen erwirtschafteten im Jahr 2024 68,47 % des Umsatzes und werden weiterhin eine CAGR von 13,84 % verzeichnen, da unabhängige Praktiker schnelle Kaufentscheidungen treffen, um wettbewerbsfähig zu bleiben. Die Marktgröße für Intraorale Kameras in Praxen profitiert von kürzeren Gerätegenehmigungszyklen und direkten Zusammenhängen zwischen Bildqualität und Fallakzeptanz. Krankenhäuser setzen Kameras hauptsächlich in Abteilungen für Mundchirurgie und Traumascreening ein, was zu moderatem Wachstum führt.

Zahnmedizinische Hochschulen und Forschungsinstitute kaufen hochwertige Modelle für Ausbildung und Protokollvalidierung und bleiben damit eine hochwertige Nische. Mobile Anbieter und Telezahnmedizin-Betreiber, obwohl noch klein, veranschaulichen das zukünftige Potenzial, da Regierungen die Versorgung im ländlichen Raum unterstützen. Belege aus institutionellen Telezahnmedizin-Programmen zeigen eine zuverlässige Kameraleistung bei der Fernüberprüfung von Pathologien. Ihre Expansion wird den Markt für Intraorale Kameras weiter diversifizieren.

Geografische Analyse

Nordamerika führte den Markt für Intraorale Kameras im Jahr 2024 mit einem Anteil von 36,72 %, unterstützt durch Versicherungscodes, die präventive Bildgebung erstatten, und durch eine frühe Harmonisierung der Telezahnmedizingesetze. US-amerikanische Behörden veröffentlichen klare Cloud-Sicherheits-Checklisten und ermutigen Praxen, Scanner direkt mit Fernspezialisten zu verbinden. Kanada spiegelt diese Trends wider, während Mexiko die Modernisierung öffentlicher Kliniken beschleunigt, was gemeinsam einen stetigen regionalen Geräteumsatz aufrechterhält.

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Gebiet sein und bis 2030 eine CAGR von 13,47 % liefern. China klärte im Jahr 2024 die Geräteregistrierungsvorschriften und verkürzte die Genehmigungswege für digitale Scanner. Japan bleibt trotz Erstattungsdruck ein Innovationszentrum und bietet Anbietern Anreize, kostensparende KI-Funktionen zu bündeln. Indien, Indonesien und Vietnam widmen öffentliche Mittel für Programme zur Mundgesundheit, schaffen Erstkäufer und erweitern die Basis des Marktes für Intraorale Kameras.

Europa verzeichnet ein moderates, aber stetiges Wachstum, da Zahnärzte die Begeisterung für neue Technologien mit der strengen Einhaltung der DSGVO in Einklang bringen. Deutschland und Frankreich begrüßen KI-Module, sobald Datenschutz-Folgenabschätzungen erfüllt sind. Das Vereinigte Königreich konzentriert sich auf die Kosteneindämmung im Nationalen Gesundheitsdienst und drängt öffentliche Praxen zu wertorientierten USB-Modellen. Der Nahe Osten, Afrika und Südamerika zeigen eine steigende Akzeptanz in städtischen Privatkliniken, wo hochwertige kosmetische Dienstleistungen höhere Kamerainvestitionen rechtfertigen, und tragen so inkrementelles Volumen zum Markt für Intraorale Kameras bei.

Wettbewerbslandschaft

Der Markt für Intraorale Kameras weist eine moderate Fragmentierung auf. Etablierte Hersteller wie Dentsply Sirona und Envista Holdings nutzen ihren globalen Vertrieb, während Nischenanbieter auf Differenzierung durch spezialisierte Optik und KI-Überlagerungen setzen. Die Wettbewerbsintensität steigt, da Hardware, Software und Cloud-Dienste zu einzelnen Kaufentscheidungen konvergieren. Anbieter, die Scanner mit Praxisverwaltungs-Dashboards und sicherer Datensicherung integrieren, gewinnen an Kundenbindung.

Strategische Schritte veranschaulichen diesen Wandel. Dentsply Sirona führte das DS Core Cloud-Framework ein, das Primescan 2-Bilder mit Behandlungsanwendungen synchronisiert und Klinikern geräteunabhängigen Zugriff ermöglicht. OMNIVISION brachte das ultrakleine OCH2B30-Modul für kompakte Handscanner auf den Markt und erweitert damit die White-Label-Optionen für aufstrebende Marken. Align Technology rüstete seine iTero Lumina-Linie auf, um KI-fähige restaurative Funktionen hinzuzufügen, was die Konvergenz zwischen kieferorthopädischen und restaurativen Arbeitsabläufen veranschaulicht.

Start-ups konzentrieren sich auf Abonnementlizenzen, die die Anfangskosten senken und KI-Analysen bündeln. Cloud-native Plattformen ermöglichen Remote-Firmware-Updates, erweiterte Garantien und Pay-per-Scan-Modelle, die kostenbewusste Praxen ansprechen. Diese Entwicklungen prognostizieren einen anhaltenden Wettbewerb um die Offenheit des Ökosystems statt um reine Hardwarespezifikationen im Markt für Intraorale Kameras.

Marktführer der Branche für Intraorale Kameras

Carestream Dental

Envista Holdings

Dentsply Sirona

Planmeca Oy

Acteon Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Align Technology stellte restaurative Module für die iTero Lumina Intraorale Scanner-Linie vor und fügte die Erkennung interproximaler Karies sowie Unterstützung für multidisziplinäre Arbeitsabläufe hinzu.

- Juni 2024: OMNIVISION veröffentlichte das OCH2B30 CameraCubeChip-Modul, das 3D-Bildgebung für tragbare Intraorale Scanner bietet.

- Januar 2024: KaVo stellte die Intraorale Kamera ProXam iCam vor, die einen Makromodus und eine Fußsteuerung für eine verbesserte Dokumentation bietet.

Umfang des globalen Berichts über den Markt für Intraorale Kameras

| USB-Kameras |

| Glasfaserkameras |

| Drahtloskameras |

| Analoge/Traditionelle Kameras |

| CCD-Sensoren |

| CMOS-Sensoren |

| Hybridsensoren (CCD + CMOS) |

| Endodontie |

| Implantologie |

| Kieferorthopädie |

| Prothetik |

| Parodontologie |

| Sonstige |

| Zahnarztpraxen |

| Krankenhäuser |

| Zahnmedizinische Hochschulen und Forschungsinstitute |

| Sonstige (Mobile Anbieter/Telezahnmedizin-Anbieter) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | USB-Kameras | |

| Glasfaserkameras | ||

| Drahtloskameras | ||

| Analoge/Traditionelle Kameras | ||

| Nach Sensortechnologie | CCD-Sensoren | |

| CMOS-Sensoren | ||

| Hybridsensoren (CCD + CMOS) | ||

| Nach Anwendung | Endodontie | |

| Implantologie | ||

| Kieferorthopädie | ||

| Prothetik | ||

| Parodontologie | ||

| Sonstige | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Zahnmedizinische Hochschulen und Forschungsinstitute | ||

| Sonstige (Mobile Anbieter/Telezahnmedizin-Anbieter) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Marktes für Intraorale Kameras?

Der Markt für Intraorale Kameras wird im Jahr 2025 auf 2,52 Milliarden USD geschätzt.

2. Wie schnell wird der Markt für Intraorale Kameras voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 11,37 % wachsen und bis 2030 einen Wert von 4,32 Milliarden USD erreichen.

3. Welcher Produkttyp hat den größten Anteil am Markt für Intraorale Kameras?

USB-Kameras führen im Jahr 2024 mit einem Umsatzanteil von 61,36 %.

4. Warum wachsen drahtlose Intraorale Kameras so schnell?

Drahtlose Modelle unterstützen Telezahnmedizin-Arbeitsabläufe und Echtzeit-Cloud-Zusammenarbeit, was zu einer prognostizierten CAGR von 14,56 % führt.

5. Welche Region bietet die schnellste Marktwachstumschance?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 13,47 % liefern, dank regulatorischer Reformen und der Digitalisierung des Gesundheitswesens.

6. Wie beeinflussen KI-Anwendungen die Kameraspezifikationen?

KI-Module erfordern standardisierte hochauflösende Bilder, was die Einführung von CMOS-Sensoren und cloudverbundenen Scannern vorantreibt.

Seite zuletzt aktualisiert am: